Soda Ash Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

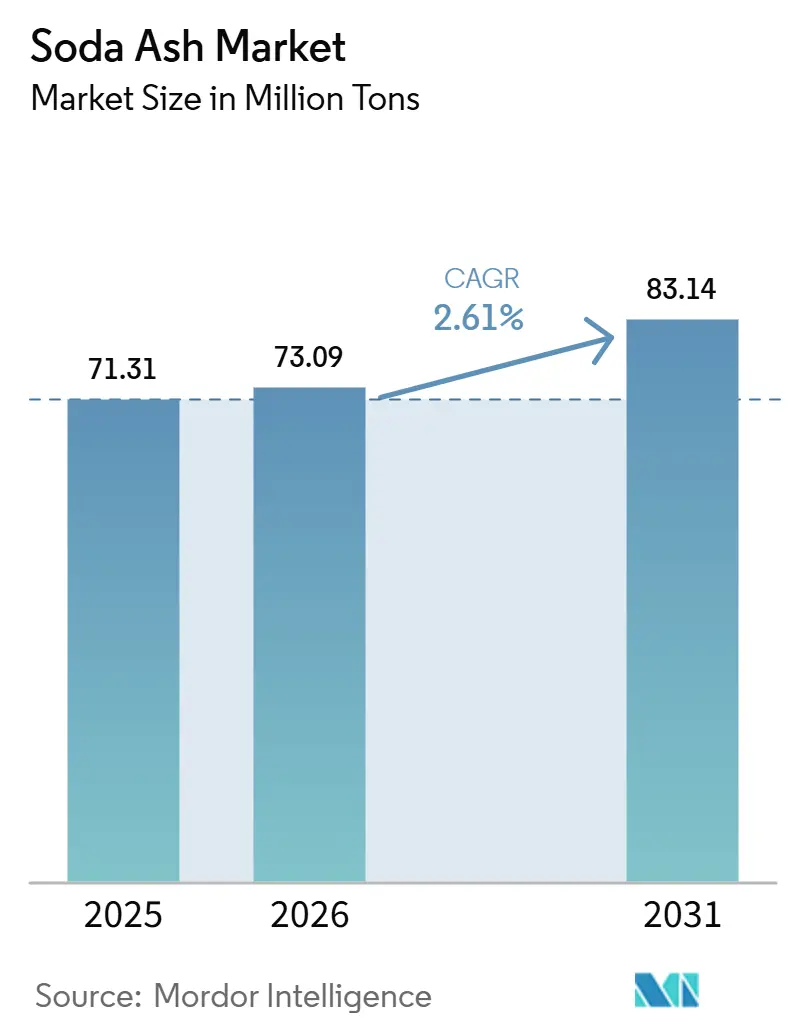

| Marktvolumen (2026) | 73.09 Millionen Tonnen |

| Marktvolumen (2031) | 83.14 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.61% CAGR |

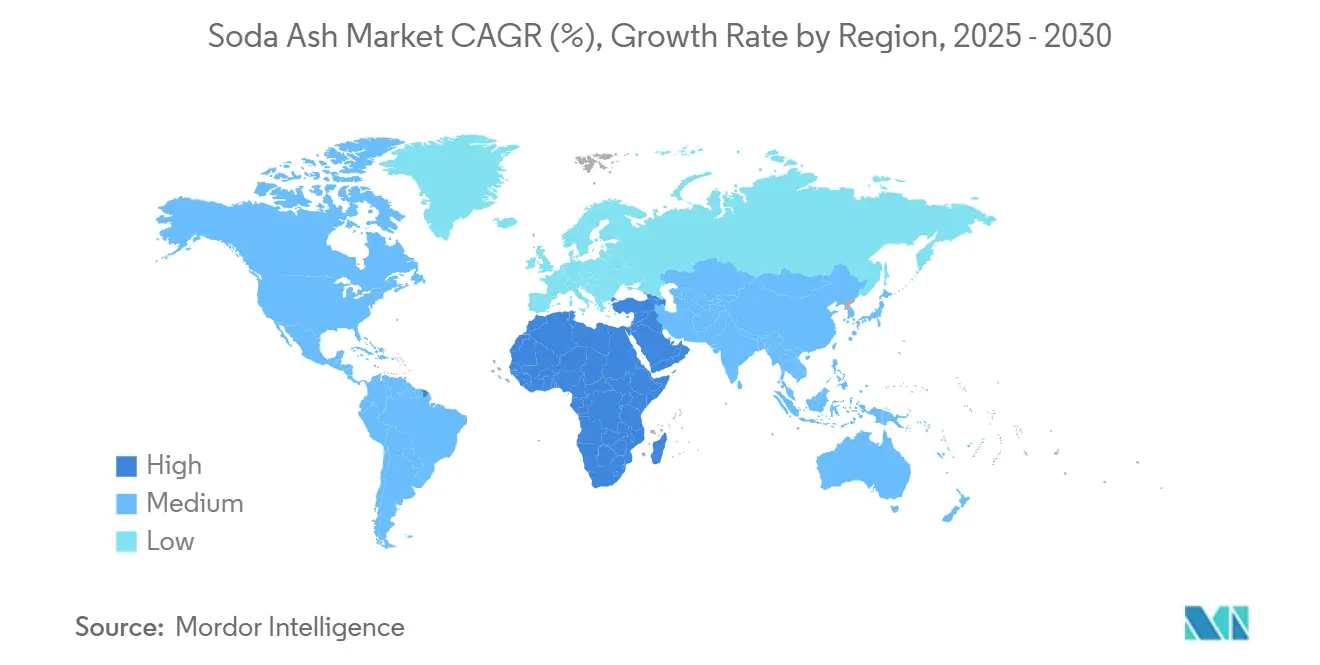

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Soda Ash Marktanalyse von Mordor Intelligence

Die Größe des Soda Ash Marktes wird auf 71,31 Millionen Tonnen im Jahr 2025, 73,09 Millionen Tonnen im Jahr 2026 projiziert und soll bis 2031 83,14 Millionen Tonnen erreichen, mit einem CAGR von 2,61 % von 2026 bis 2031. Die ausgereifte Nachfrage aus der Flach- und Behälterglasindustrie sowie aus Pulverwaschmitteln sichert die Volumenstabilität, während neue Impulse aus Solarglas, der Lithiumcarbonatfällung und Natrium-Ionen-Batterien gemeinsam das nachgelagerte Absatzpotenzial erweitern. Umweltvorschriften, die kohlenstoffintensive Solvay- und Hou-Anlagen belasten, beschleunigen weiterhin den strukturellen Wandel hin zu emissionsärmerer Trona-basierter Produktion und verschärfen die Kostenvorteile für Produzenten im Green River Basin in Wyoming sowie in den lösungsbergbaulichen Lagerstätten der Türkei. Die Angebotskonsolidierung durch Fusionen wie den Kauf von Genesis Alkali durch WE Soda verdichtet das Wettbewerbsfeld und stärkt die Preisdisziplin, gerade als die Verfügbarkeit von Dichtgut sich angesichts der steigenden Nachfrage aus der Photovoltaikglasindustrie verknappt. Infrastrukturausgaben in Indien, Südostasien und am Golf steigern zusätzlich den Absatz von Bauglas und stellen sicher, dass die Soda Ash Industrie weiterhin mit den globalen Bauzyklen verknüpft bleibt.

Wichtigste Erkenntnisse des Berichts

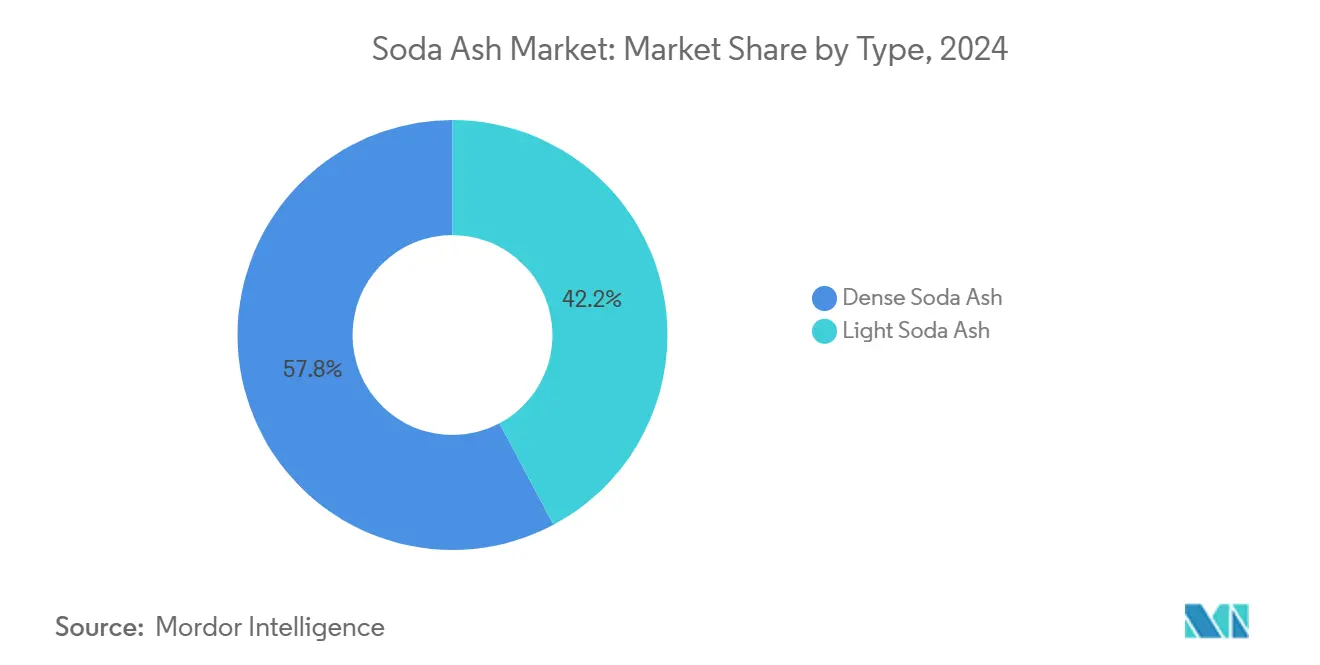

- Nach Typ führte dichtes Soda Ash mit einem Marktanteil von 57,78 % im Jahr 2024, während die leichte Qualität bis 2030 voraussichtlich mit einem CAGR von 3,89 % wachsen wird.

- Nach Quelle behielten synthetische Anlagen im Jahr 2024 einen Umsatzanteil von 61,12 %; die natürliche Gewinnung ist positioniert, um zwischen 2025 und 2030 mit einem CAGR von 4,12 % zu wachsen.

- Nach Anwendung führte die Glasherstellung mit einem Umsatzanteil von 51,65 % im Jahr 2024; die Wasseraufbereitung zeigt die schnellste Entwicklung mit einem CAGR von 4,94 % bis 2030.

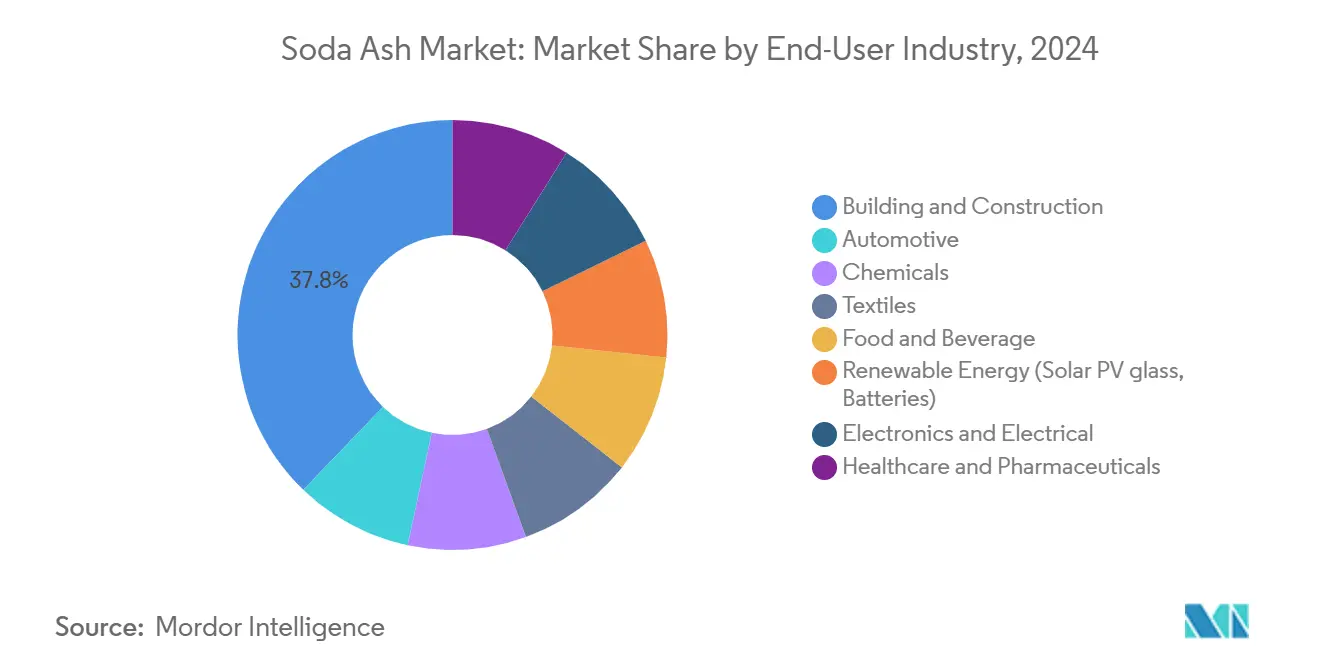

- Nach Endverbraucher dominierte das Bau- und Konstruktionssegment mit 37,78 % der Umsätze im Jahr 2024 den globalen Markt; Endanwendungen im Bereich erneuerbare Energien werden voraussichtlich bis 2030 mit einem CAGR von 5,10 % wachsen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 43,12 % am Verbrauch im Jahr 2024; der Nahe Osten und Afrika verspricht die schnellste Expansion des Soda Ash Marktanteils mit einem CAGR von 3,78 % über den Prognosezeitraum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Soda Ash Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach Flach-, Behälter- und Solarglas | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Erholung bei Pulverwaschmitteln in Schwellenländern | +0.4% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen bei Lithiumcarbonat (Elektrofahrzeugbatterien) | +0.6% | Global, mit frühen Gewinnen in Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Übergang von synthetischem zu natürlichem Soda Ash (ESG, Kosten) | +0.3% | Nordamerika und Europa führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Aufkommende Anwendungen in Natrium-Ionen- und thermischen Energiespeichern | +0.2% | Global, mit Pilotprojekten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Flach-, Behälter- und Solarglas

Globale Photovoltaik-Ausbauprogramme verändern die Rohstoffströme, da jedes GW neuer Solarkapazität etwa 75 kt ultraklares Glas benötigt, was die Reinheitsanforderungen an Soda Ash erhöht und die Preisdifferenziale für dichtes Soda Ash ausweitet. Das Wachstum bei Behälterglas in der Soda Ash Branche wird durch boomende Trends bei Getränke- und Pharmaverpackungen getragen, die unendlich recycelbares Glas gegenüber Einwegkunststoffen bevorzugen. Die chinesischen Floatglas-Lagerbestände von 68,66 Millionen Gewichtskisten im Jahr 2024 unterstreichen das Ausmaß der regionalen Basis, deuten aber auch auf zyklische Volatilität hin, da Projektentwickler ihr Immobilienengagement anpassen. Automobilverglasungsaufrüstungen sowie Gebäudefassaden mit Niedrigemissionsbeschichtungen integrieren weiterhin energiesparende Beschichtungen, die den Soda Ash Verbrauch pro Quadratmeter gegenüber herkömmlichen Formulierungen erhöhen. Insgesamt binden diese Absatzkanäle mehr als die Hälfte des globalen Soda Ash Volumens in Glaswertschöpfungsketten ein und verstärken die Sensitivität des Soda Ash Marktes gegenüber Verglasinvestitionszyklen.

Erholung bei Pulverwaschmitteln in Schwellenländern

Die steigende Haushaltsdurchdringung von Waschmaschinen in Indien, Indonesien und Nigeria belebt die Nachfrage im Soda Ash Markt nach hochalkalischen Pulverformaten, die in Hartwasserregionen besser abschneiden als Flüssigwaschmittel. Lokale Formulierer schwenken auf dichtere Pulver um, die höhere Soda Ash Anteile pro Einheit enthalten, was die Anreize zur Rückwärtsintegration für Waschmittelhersteller stärkt. Die Urbanisierung fördert die Markenpremiumisierung, doch ländliche Vertriebskanäle schätzen weiterhin Kosteneffizienz, was Soda Ash als bevorzugten pH-Regler festigt, der die Wasserhärte durch Zeolith ausgleicht. Multinationale Unternehmen mit eigenem Soda Ash Bezug genießen Margenschutz, da volatile Frachtkosten die Lieferkosten für importabhängige Mischer in die Höhe treiben. Regulatorische Maßnahmen zur Abschaffung von Phosphaten in südamerikanischen Waschmitteln erhöhen das Substitutionspotenzial von Soda Ash durch ökologisch zertifizierte alkalische Systeme weiter.

Kapazitätserweiterungen bei Lithiumcarbonat (Elektrofahrzeugbatterien)

Batterieklasse-Lithiumprojekte vom Thacker Pass in Nevada bis zum Maricunga in Chile entwickeln Verfahrenskonzepte auf Basis von Soda-Fällungswegen, die die Schwefelsäureröstung umgehen und sowohl Investitionskosten als auch Kohlenstoffintensität um bis zu 45 % senken. SQM allein bezieht jährlich rund 400.000 t dichtes Soda Ash für seine Salar de Atacama-Solen, wobei Langzeitverträge die Versorgungskontinuität sichern und Premium-Vertragspreise stützen. Die Anreize des US-amerikanischen Inflation Reduction Act lenken Kathodenwerke näher an die Endmärkte, was den nordamerikanischen Soda Ash Bedarf durch kürzere Transportwege aus Wyoming steigert. Verfahrensingenieure berichten von verbesserten Lithiumausbeuten, wenn die Natriumcarbonatdosierung bei niedrigeren Temperaturen optimiert wird, was den Energieverbrauch und die Betriebskosten senkt. Diese metallurgischen Rückenwinde positionieren den Soda Ash Markt für inkrementelle Volumenzuwächse bei hochreinen Qualitäten mit attraktiven Stückmargen.

Aufkommende Anwendungen in Natrium-Ionen- und thermischen Energiespeichern

Prototypen von Natrium-Ionen-Batterien von CATL und Faradion benötigen Natriumcarbonat in Batteriequalität als Vorläuferstoff, was nach 2027 eine noch junge, aber potenziell bedeutende Nachfragewelle erzeugt. Solarthermische Kraftwerksprojekte in Spanien und den USA erproben Carbonatsalz-Wärmespeichermischungen, die auf Soda Ash angewiesen sind, um Schmelzpunkte und Zyklusstabilität zu erhöhen[1]U.S. Geological Survey, "Mineralrohstoffzusammenfassung: Soda Ash 2025," usgs.gov. Obwohl die Volumina noch gering sind, deuten frühe Leistungsergebnisse darauf hin, dass Multi-Gigawatt-Entwicklungspipelines einen neuen Spezialbedarfszweig eröffnen könnten, der Preise oberhalb von Rohstoffqualitäten erzielt. Versorgungsunternehmen bevorzugen Natriumlösungen angesichts der Unsicherheit bei der Lithiumversorgung und geopolitischer Risiken, was mit breiteren strategischen Bestrebungen zur Diversifizierung von Energiespeicherchemien übereinstimmt. Ein Erfolg bei der Skalierung dieser Anwendungen würde die langfristigen Angebots-Nachfrage-Bilanzen im Soda Ash Markt weiter verschärfen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hoher CO₂-Fußabdruck und verschärfte Emissionsnormen | -0.7% | Primär Europa und Nordamerika, global zunehmend | Mittelfristig (2–4 Jahre) |

| Volatile Trona-, Energie- und Frachtpreise | -0.3% | Global, mit akuten Auswirkungen in Wyoming und der Türkei | Kurzfristig (≤ 2 Jahre) |

| Globale Überkapazität durch Preisdruck aus China und der Türkei | -0.5% | Global, mit akuten Auswirkungen in exportabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher CO₂-Fußabdruck und verschärfte Emissionsnormen

Im Rahmen des EU-Emissionshandelssystems müssen Soda Ash Anlagen für jede emittierte Tonne CO₂ Zertifikate erwerben, was die Margen des Solvay-Verfahrens stark erodiert und Kapazitätsreduzierungen begünstigt[2]Europäische Kommission, "EU-EHS-Handbuch 2024," europa.eu . Glashersteller sind gleichzeitig mit Scope-1-Abgaben konfrontiert, da Natriumcarbonat in Schmelzöfen decarboxyliert, was die Kohlenstoff-Compliance-Last entlang der Wertschöpfungskette verdoppelt. Alternative Alkalien wie Ätznatron stellen Entsorgungs- und Chlor-Kuppelproduktprobleme dar, die die Substitutionsökonomie untergraben. Kohlenstoffabscheidungspiloten zeigen Potenzial, doch die Kapitalintensität von nahezu 120 Millionen USD pro 1 Mt Jahreskapazität belastet die Bilanzen, insbesondere mittelgroßer asiatischer Betreiber. Ohne bahnbrechende Emissionsminderungstechnologien könnte die regulatorische Verschärfung das Wachstum der synthetischen Produktion begrenzen und Hochkostanlagen aus dem globalen Soda Ash Markt verdrängen.

Globale Überkapazität durch Preisdruck aus China und der Türkei

Chinas aggressive Kapazitätserweiterung übertraf 2024 die Inlandsnachfrage und drängte Exporte zu Grenzpreisen nach Südostasien und Südasien, was regionale Anbieter unterbietet. Die Kazan- und Eti-Anlagen der Türkei fügen 2025 2 Mt lösungsbergbaubasierter Kapazität hinzu und sättigen damit Spotmärkte für Europa und Nordafrika weiter. Das daraus resultierende Rabattumfeld drückt auf Werke, denen eigene Rohstoffressourcen fehlen, und zwingt zu Kapazitätsreduzierungen oder defensiven Allianzen. Die Volatilität der Seefracht verschärft die Unterschiede bei den Anlieferungskosten und macht entfernte synthetische Lieferanten während Frachtpreisanstiegen strukturell wettbewerbsunfähig. Bis eine Rationalisierung die Überschussvolumina ausgleicht, wird dieser Überhang die Ertragskraft im gesamten Soda Ash Markt weiter dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dichte Qualität verankert die hochvolumige Glasnachfrage

Die dichte Qualität hatte 2024 einen Anteil von 57,78 % am Soda Ash Markt, was ihr überlegenes Handhabungsprofil und die reduzierten Staubemissionen widerspiegelt, die einen kontinuierlichen Floatglasofen-Betrieb ermöglichen. Die Logistikeffizienz steigt, da eine höhere Schüttdichte die Frachtkosten pro aktiver Tonne senkt – ein entscheidender Vorteil, da Containerknappheit die Versandprämien in die Höhe treibt. Die leichte Qualität wird bis 2030 voraussichtlich mit einer CAGR von 3,89 % wachsen und kommunale Wasserenthärtungsprojekte erschließen, bei denen eine schnelle Auflösung die Prozessökonomie verbessert. Glasöfen erfordern eine gleichmäßige Granulometrie, um Halsablagerungen zu vermeiden, was die Marktstellung der dichten Qualität trotz ihres nominellen Preisaufschlags festigt. Leichtes Soda Ash profitiert weiterhin von der Waschmittelproduktion, die eine schnellere Löslichkeit bevorzugt, doch seine Marktdecke bleibt durch den dominanten Einfluss von Glas auf die globalen Volumina begrenzt.

Die Wettbewerbspositionierung bei dichter Qualität begünstigt Trona-Bergbauunternehmen, die große Mengen einheitlicher Chemie anbieten können, was sie vor regionalen Preiskämpfen schützt. Produzenten investieren in geschlossene pneumatische Verladesysteme, um die Dichteintegrität entlang der Lieferkette zu erhalten. Hersteller leichter Qualität diversifizieren derweil in mikronisierte Spezialpulver für Elektronik- und Pharmazeutikafüllstoffe und versuchen, die Margen über Rohstoffschwellen anzuheben. Obwohl beide Qualitäten gemeinsame Rohstoffe teilen, erzeugen unterschiedliche Kristallisations- und Trocknungsregime einzigartige Kostenkurven, die Preiskorridore im Soda Ash Markt bestimmen.

Nach Quelle: Natürliche Gewinnung gewinnt Kohlenstoffkostenvorteil

Synthetische Anlagen behielten 2024 einen Umsatzanteil von 61,12 %, doch natürliche Lieferanten sind auf dem Weg zur schnellsten CAGR von 4,12 % dank ESG-Beschaffungsauflagen und Energiepreisasymmetrie. Die Soda Ash Marktgröße für natürliche Qualitäten wird voraussichtlich zunehmen, da Versorgungsunternehmen und Glashersteller kohlenstoffarme Rohstoffe beziehen, um Scope-3-Ziele zu erfüllen. Trona-Ressourcen im Green River Basin in Wyoming können die globale Nachfrage über Jahrhunderte decken und stützen Versorgungssicherheitsnarrative, die bei importabhängigen europäischen Käufern Anklang finden.

Synthetische Bestandsanlagen sehen sich steigenden Kohlenstoffabgaben und Rohstoffvolatilität gegenüber, was Nachrüstprogramme wie Solvays elektrifizierte Öfen antreibt, die bis 2030 eine Emissionsreduzierung von 50 % anstreben. Das Leistungsversprechen der natürlichen Gewinnung umfasst einen geringeren Wasserverbrauch und begrenzte chemische Reagenzien – zwei Parameter, die von grünen Finanzierungsrahmen genau geprüft werden. Investitionszuflüsse in den Lösungsbergbau in der Türkei und auf der Malaiischen Halbinsel veranschaulichen die Kapitalrotation hin zu geologischen Erzkörpern. Über den Prognosehorizont wird eine Rationalisierung der synthetischen Kapazitäten erwartet, wobei Hochkostanlagen in Asien am stärksten exponiert sind, was den Wettbewerbsvorteil der Teilnehmer mit natürlicher Qualität im Soda Ash Markt schärft.

Nach Anwendung: Glasherstellung dominiert, Wasseraufbereitung beschleunigt sich

Die Glasherstellung erzielte 2024 einen Umsatzanteil von 51,65 % und festigte damit ihren Status als Eckpfeiler-Absatzkanal, der Nachfragezyklen bestimmt und Referenzpreise für den breiteren Soda Ash Markt setzt. Die Expansion von Flachglas für Architekturfassaden konvergiert mit Nachhaltigkeitsmandaten für Behälterglas und verstärkt den strukturellen Volumenbedarf. Spezial-Solarglas verbraucht Soda Ash in höherer Reinheit, was Preisaufschläge und Mischungsmöglichkeiten einlädt, die die durchschnittlichen Verkaufspreise anheben.

Die Wasseraufbereitung, die mit einer CAGR von 4,94 % wächst, profitiert von kommunalen Infrastrukturdefiziten und industriellen Null-Flüssigabfall-Richtlinien, die die Nachfrage nach Kalk-Soda-Enthärtungsverfahren steigern. Kalk-Soda-Anlagen fällen Calcium- und Magnesiumhärte aus und ermöglichen es Versorgungsunternehmen, verschärfte Trinkwasserstandards ohne Membranaufrüstungen zu erfüllen. Waschmittel- und Seifenvolumina bleiben stabil, doch Formulierungsverschiebungen hin zu Kompaktpulvern erhöhen die Soda Ash Einschlussraten leicht. Die nachgelagerte chemische Umwandlung in Natriumbicarbonat und Silikat versorgt Backprodukte, Rauchgasentschwefelungsmedien und Gießereiklebstoffe und streut das Risiko über Endmärkte. Insgesamt veranschaulichen diese Absatzkanäle die Breite des Soda Ash Marktes, unterstreichen aber seine übergeordnete Sensitivität gegenüber Investitionen in die Glasproduktion.

Nach Endverbraucherbranche: Bau dominiert, erneuerbare Energien entstehen

Endverbraucher aus Bau und Konstruktion absorbierten 2024 37,78 % der Volumina in der Soda Ash Branche, getragen von Urbanisierungs- und Infrastrukturprogrammen in ASEAN, am Golf und in Afrika, die Architekturglas, Glasfaserdämmung und chromatierte Ziegel nachfragen. Hochleistungsverglasung, die strengere Wärmedämmvorschriften erfüllt, enthält erhöhte Soda Ash Anteile für energieeffizientes Schmelzverhalten und bindet den Alkalienverbrauch an die Gesetzgebung für grünes Bauen.

Die Nachfrage aus dem Bereich erneuerbare Energien wird voraussichtlich mit einer CAGR von 5,10 % steigen, da die Produktion von solarspezifischem eisenarmen Glas skaliert und Natrium-Ionen-Batterie-Lieferketten sich herausbilden. Automobilhersteller halten den Verbrauch für Windschutzscheiben und Spiegel aufrecht, schwenken jedoch auf leichteres, dünneres Glas um, um Kraftstoffeffizienzziele zu erfüllen, was die Soda Ash Intensität pro Fahrzeug leicht reduziert. Elektroniканwendungen, einschließlich Deckglas für Displays und Quarzglas für Halbleiter, bevorzugen ultrareinen Qualitäten, die ein Vielfaches der Rohstoffpreise erzielen, obwohl die absoluten Volumina bescheiden bleiben. Lebensmittel- und Getränkemarken erweitern Kreislaufwirtschaftsverpflichtungen, die Glasflaschen bevorzugen, und fügen dem grundlegenden Einfluss des Bausektors im Soda Ash Markt inkrementellen Ballast hinzu.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik hielt 2024 einen Anteil von 43,12 % am globalen Verbrauch und wurde dabei durch Chinas Doppelrolle als größter Produzent und Endverbraucher mit einer Jahresproduktion von 36 Mt gestützt. Der Soda-Ash-Markt im asiatisch-pazifischen Raum profitierte zudem vom scheinbaren Verbrauch Indiens in der Branche, der im Geschäftsjahr 2024 um 4,1 % gegenüber dem Vorjahr auf 4,14 Mt anstieg, beflügelt durch Immobilienprojektstarts und die Nachfrage nach Behälterglas für Lebensmittelverpackungen. Japan und Südkorea tragen durch einen stetigen Absatz hochwertiger Spezialglasprodukte und Elektronikkomponenten zur Stabilisierung der regionalen Durchschnittsverkaufspreise bei.

Nordamerika profitiert von der Kostenführerschaft bei Natursoda, die in Wyoming verankert ist, wo 2024 12 Mt trona-basierter Soda Ash im Wert von 2,5 Milliarden USD umgesetzt wurden. US-amerikanische Exportkorridore nach Lateinamerika und Ostasien nutzen Währungsabsicherungsvorteile, während Kanadas Wiederbelebung der Floatglasindustrie den lokalen Absatz sichert. Mexiko ist für seine Behälterglas-Schmelzöfen auf US-Importe angewiesen, die einen wachsenden Getränkesektor beliefern.

Für den Nahen Osten und Afrika wird bis 2030 ein CAGR von 3,78 % prognostiziert, da Saudi Vision 2030 und die Industriestrategien der VAE Investitionsausgaben in Richtung Flachglas- und Glasfaseranlagen lenken. Die lösungsbergbaubasierte Kapazität der Türkei positioniert das Land sowohl als regionalen Lieferanten als auch als globalen Swing-Exporteur und verringert die europäische Abhängigkeit von heimischen Syntheseanlagen, die unter Emissionsdruck stehen. Die Erholung des Automobil- und Bausektors in Südafrika steigert die Soda-Ash-Nachfrage in den Märkten südlich der Sahara, während Nigeria eine aufkeimende Nachfrage nach Wasseraufbereitungsqualitäten signalisiert. Europa, durch Energiekosten unter Druck gesetzt, schwenkt trotz Frachtexposition auf importierte natürliche Soda Ash um – eine Neuausrichtung, die die transatlantischen Handelsrouten auf dem globalen Markt neu gestaltet.

Wettbewerbslandschaft

Der Soda Ash Markt weist eine moderate Konsolidierung auf. Die Konsolidierung schritt im Dezember 2024 voran, als WE Soda Genesis Alkali für 1,425 Milliarden USD erwarb und damit einen Champion für natürliche Qualität mit 9,5 Mt schuf, der eine unübertroffene Skalierung aufweist. Das vergrößerte Unternehmen nutzt die standortübergreifende Versandflexibilität aus Wyoming und der Türkei und bietet gemischte Spezifikationen an, die regionale Reinheitsschwankungen absichern. Solvay begegnet dem durch sein e.Solvay-Nachrüstprogramm, das durch die Elektrifizierung von Kalzinierungsstufen und die Einführung zirkulärer Calciumrouten auf 50 % CO₂-Reduzierung und 20 % Energieeinsparungen abzielt. Die Umsetzung an seinen europäischen Standorten beginnt 2026 und positioniert die Gruppe zur Verteidigung ihres Anteils in hochreinen Segmenten des Soda Ash Marktes.

Eti Soda und Şişecam beschleunigen die türkische Expansion durch zwei Lösungsbergbauschächte und fügen bis Ende 2025 2 Mt Kapazität hinzu, was den Griff auf Mittelmeerimporte festigt. Tata Chemicals sichert die indische Präsenz durch Brownfield-Engpassbeseitigung in Gujarat, erhöht die inländische Verfügbarkeit und verfolgt gleichzeitig Lithiumfällungsqualitäten für bevorstehende Kathodenwerke. American Natural Soda Ash Corporation (ANSAC) behält globale Vermarktungsrechte für US-Produzenten, obwohl kartellrechtliche Prüfungen direktere Abnahmevereinbarungen zwischen Bergbauunternehmen und multinationalen Glasgruppen fördern.

Innovation differenziert Nischenanbieter: CIECH untersucht Solarglas-Qualität mit extrem niedrigem Eisengehalt aus polnischen Solen, während Nirma Null-Flüssigabfall-Kristallisatoren erforscht, um Abwässer an seiner synthetischen Anlage in Rajasthan zu reduzieren. Pacific Sodas 5-Milliarden-USD-Green-River-Mine, die im April 2025 genehmigt wurde, verspricht langfristige Versorgungssicherheit für nordamerikanische Abnehmer und unterstreicht das Investorenvertrauen in natürliche Reserven. Da ESG-Filter die Beschaffung intensivieren, werden Akteure mit nachweislich niedrigem CO₂-Fußabdruck voraussichtlich bevorzugten Zugang zu Premium-Photovoltaik- und Batteriemärkten erhalten, was das strategische Gewicht nachhaltiger Betriebsführung im gesamten Soda Ash Markt stärkt.

Führende Unternehmen der Soda Ash Branche

QEMETICA

Şişecam

Solvay

Tata Chemicals Ltd.

We Soda Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Generaldirektion für Außenhandel (DGFT) Indiens gab durch zwei separate Mitteilungen vom 30. Juni die Verlängerung der Einfuhrbeschränkungen für Soda Ash und kohlenstoffarmen metallurgischen Koks bekannt. Die DGFT erklärte: „Der Mindesteinfuhrpreis (MIP) für Dinatriumcarbonat, allgemein als Soda Ash bezeichnet, wurde auf 20.108 INR pro Tonne festgesetzt und gilt bis zum 31. Dezember 2025.”

- April 2025: GHCL hat mit den grundlegenden Ingenieurarbeiten für eine neue Soda Ash Anlage in Gujarat begonnen. Dieses Greenfield-Projekt stellt eine der bedeutendsten Initiativen von GHCL dar und zielt darauf ab, die Soda Ash Produktionskapazität zu erhöhen, um der wachsenden Marktnachfrage gerecht zu werden.

Berichtsumfang des globalen Soda Ash Marktberichts

| Leichtes Soda Ash |

| Dichtes Soda Ash |

| Natürlich (Trona-basiert) |

| Synthetisch (Solvay, Hou, Dualprozess) |

| Glasherstellung |

| Waschmittel und Seifen |

| Chemische Verarbeitung |

| Zellstoff und Papier |

| Metallurgie (Erzschmelze und Entschwefelung) |

| Wasseraufbereitung |

| Lebensmittel- und Getränkeverarbeitung |

| Bau und Konstruktion |

| Automobil |

| Chemikalien |

| Textilien |

| Lebensmittel und Getränke |

| Erneuerbare Energien (Solarphotovoltaikglas, Batterien) |

| Elektronik und Elektrotechnik |

| Gesundheitswesen und Pharmazeutika |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Leichtes Soda Ash | |

| Dichtes Soda Ash | ||

| Nach Quelle | Natürlich (Trona-basiert) | |

| Synthetisch (Solvay, Hou, Dualprozess) | ||

| Nach Anwendung | Glasherstellung | |

| Waschmittel und Seifen | ||

| Chemische Verarbeitung | ||

| Zellstoff und Papier | ||

| Metallurgie (Erzschmelze und Entschwefelung) | ||

| Wasseraufbereitung | ||

| Lebensmittel- und Getränkeverarbeitung | ||

| Nach Endverbraucherbranche | Bau und Konstruktion | |

| Automobil | ||

| Chemikalien | ||

| Textilien | ||

| Lebensmittel und Getränke | ||

| Erneuerbare Energien (Solarphotovoltaikglas, Batterien) | ||

| Elektronik und Elektrotechnik | ||

| Gesundheitswesen und Pharmazeutika | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Soda Ash Markt?

Die Soda Ash Marktgröße wird für 2025 auf 71,31 Millionen Tonnen, für 2026 auf 73,09 Millionen Tonnen prognostiziert und soll bis 2031 ein Volumen von 83,14 Millionen Tonnen erreichen, was einer CAGR von 2,61 % von 2026 bis 2031 entspricht.

Welche Qualität dominiert die kommerzielle Nachfrage nach Soda Ash?

Die dichte Qualität führt dank ihres Anteils von 57,78 % am Umsatz 2024, getragen durch die Flach- und Behälterglasfertigung.

Warum gewinnt natürliches Soda Ash an Dynamik?

Die Trona-basierte Produktion reduziert Treibhausgasemissionen um etwa 37 % gegenüber synthetischen Verfahren und profitiert von niedrigeren Energiekosten, was mit strengeren ESG-Beschaffungskriterien übereinstimmt.

Welche Anwendung bietet die schnellste Wachstumsperspektive?

Die Wasseraufbereitung wird voraussichtlich mit einer CAGR von 4,94 % wachsen, da Kommunen Enthärtungsanlagen modernisieren und Industrienutzer Null-Flüssigabfall-Ziele verfolgen.

Seite zuletzt aktualisiert am: