Europäischer Ätznatronmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

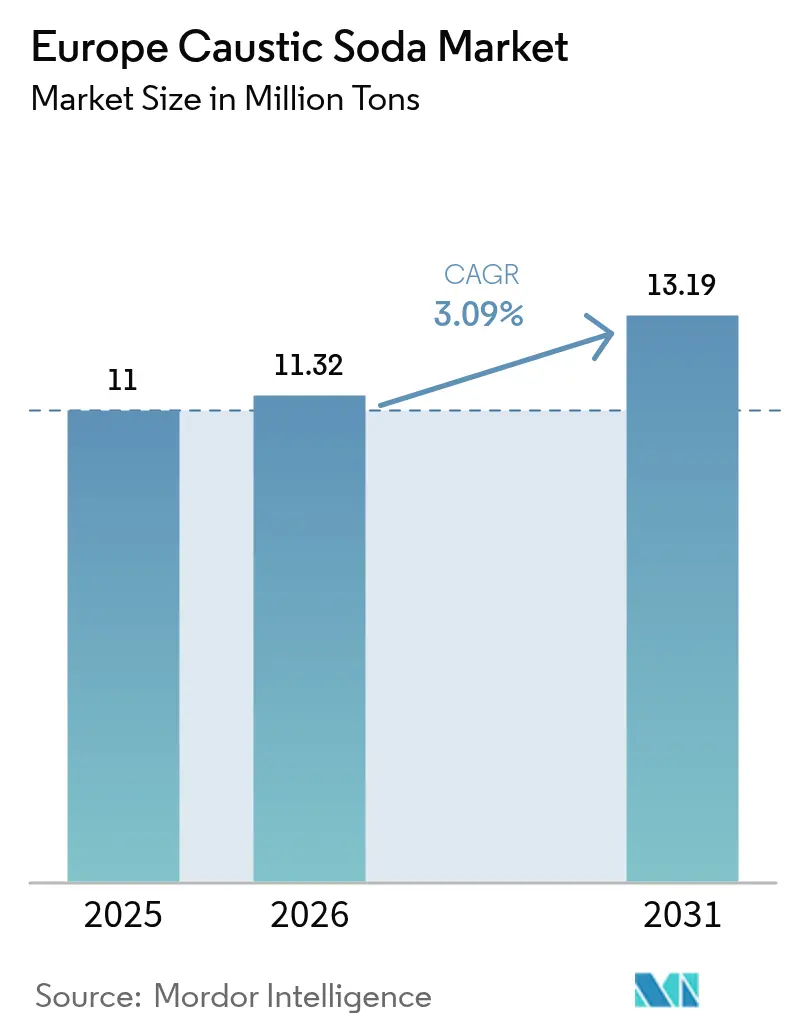

| Marktgröße im Basisjahr (2025) | 11 Millionen Tonnen |

| Marktvolumen (2026) | 11.32 Millionen Tonnen |

| Marktvolumen (2031) | 13.19 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Ätznatronmarkts von Mordor Intelligence

Die Größe des europäischen Ätznatronmarkts wird voraussichtlich von 11 Millionen Tonnen im Jahr 2025 auf 11,32 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,09 % über den Zeitraum 2026–2031 einen Wert von 13,19 Millionen Tonnen erreichen. Knappe Stromversorgung, Kosteninflation entlang der Chlor-Alkali-Wertschöpfungsketten und die Notwendigkeit, das Chlor-Ätznatron-Gleichgewicht nach anhaltenden Kapazitätsreduzierungen bei Polyvinylchlorid (PVC) im Gleichgewicht zu halten, gestalten die Investitionsprioritäten neu. Große Produzenten sichern sich Verträge für erneuerbare Energien, kleinere Betreiber ziehen sich aus kostenintensiven Diaphragmaanlagen zurück, und nachgelagerte Abnehmer wechseln zu flüssigen Qualitäten, um die Logistik zu vereinfachen. Regulatorischer Rückenwind durch Abwasserupgrades, faserbasierte Verpackungen und Aluminiumoxidprojekte in Batteriequalität verankern die strukturelle Nachfrage, während erhöhte Energietarife und strenge REACH-Verpflichtungen die wichtigsten Gegengewichte bleiben. Zusammen erklären diese Kräfte, warum der europäische Ätznatronmarkt in einem stetigen, aber nicht explosiven Tempo wächst.

Wichtigste Erkenntnisse des Berichts

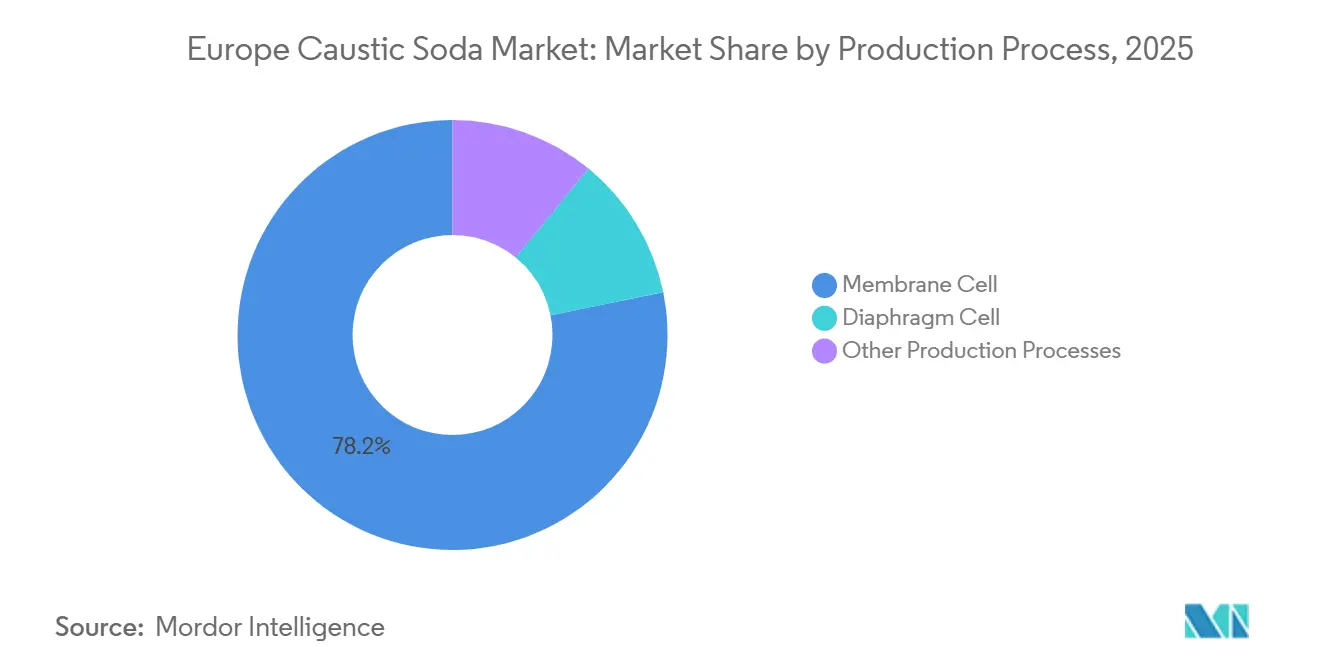

- Die Membranzellentechnologie führte 2025 mit einem Anteil von 78,18 % am europäischen Ätznatronmarkt und bleibt die energieeffizienteste Route, während andere Produktionsverfahren bis 2031 voraussichtlich mit einem CAGR von 3,22 % wachsen werden.

- Flüssige Qualitäten machten 61,22 % des Volumens im Jahr 2025 aus und werden bis 2031 voraussichtlich mit einem CAGR von 4,29 % wachsen, was feste Formen dank niedrigerer Frachtkosten und der raschen Einführung anlagenweiter Dosierung übertrifft.

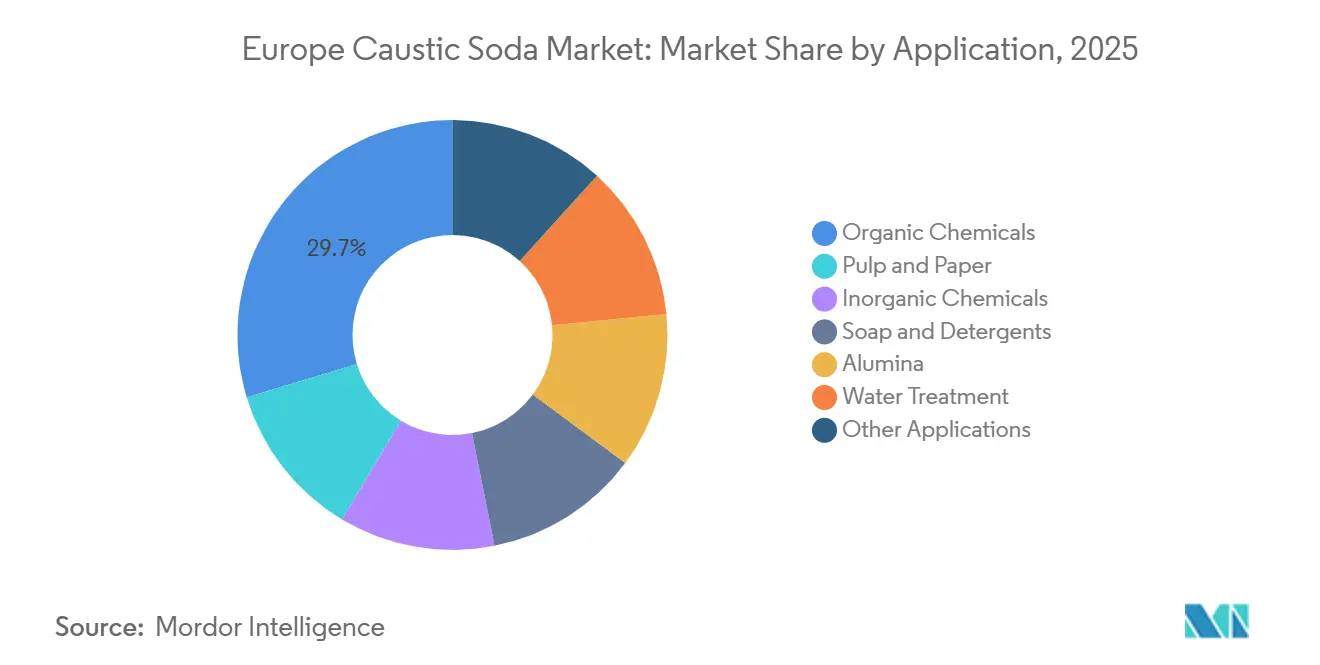

- Organische Chemikalien erfassten 2025 29,69 % der Nachfrage; die Aluminiumoxidraffinierung soll mit dem schnellsten CAGR von 3,47 % verzeichnet werden, da Batterieprojekte stillgelegte iberische Raffinerien wieder in Betrieb nehmen.

- Das übrige Europa hatte 2025 einen Volumenanteil von 38,98 %, während Spanien voraussichtlich einen CAGR von 4,77 % verzeichnen wird, gestützt durch Kapazitätserweiterungen von Ercros und kommunale Abwasserausgaben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Ätznatronmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Wasseraufbereitungsanwendung | +0.6% | Deutschland, Frankreich, Italien, Spanien, Polen | Mittelfristig (2–4 Jahre) |

| Steigende Aluminiumoxidnachfrage aus der EV-Batterielieferkette | +0.5% | Spanien, Italien, Deutschland | Langfristig (≥4 Jahre) |

| Wachstum faserbasierter Verpackungen | +0.4% | Nordische Region, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Expansion von Seifen- und Waschmittelproduktionszentren | +0.3% | Deutschland, Frankreich, Niederlande | Kurzfristig (≤2 Jahre) |

| Wachsender Bedarf an chemischer Synthese | +0.5% | Deutschland, Belgien, Niederlande | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Wasseraufbereitungsanwendung

Kommunale und industrielle Abwasseranlagen müssen nun die Revision 2024/3019 der Richtlinie über die Behandlung von kommunalem Abwasser erfüllen, die die Tertiärbehandlung auf Gemeinden mit mehr als 1.000 Einwohnergleichwerten ausweitet und bis 2045 einen nettoenergieneutralen Betrieb fordert[1]Europäische Umweltagentur, "Merkblatt zur Richtlinie über die Behandlung von kommunalem Abwasser 2025," eea.europa.eu. Dies erfordert bis 2050 Investitionen in Höhe von 257 Milliarden EUR, wodurch der Ätznatronverbrauch für die Nährstoffentfernung und pH-Regulierung im Prognosezeitraum um 15–20 % steigt. Deutschland und Frankreich, die zusammen rund 35 % der installierten Behandlungskapazität halten, haben in den Haushalten 2025 jeweils 3,2 Milliarden EUR und 2,1 Milliarden EUR für Phosphorreduzierungsprogramme eingeplant. Spanien und Italien leiten Kohäsionsmittel in Küstenprojekte, während Polen und die Tschechische Republik dezentrale Kleinanlagen aufbauen, die abgepacktes festes NaOH bevorzugen. Lieferanten von flüssigen 50%-Qualitäten gewinnen mehrjährige Lieferverträge, da Versorgungsunternehmen die Dosierung automatisieren und die Arbeitsschutzprotokolle verschärfen.

Steigende Aluminiumoxidnachfrage aus der EV-Batterielieferkette

Alcoa nahm 2024 Verhandlungen auf, um seine Raffinerie San Ciprián mit einer Kapazität von 465 Kilotonnen/Jahr wieder in Betrieb zu nehmen, und prüft einen Teilneustart der Anlage Portovesme mit 800 Kilotonnen/Jahr, vorbehaltlich Vereinbarungen über erneuerbare Energie unter 50 EUR/MWh[2]Alcoa, "Investorenpräsentation Q3 2025," alcoa.com. Beide Projekte hängen von Natriumhydroxid bei 50–80 kg pro Tonne Aluminiumoxid ab, wobei Spezifikationen in Batteriequalität die Reinheitsschwellen anheben. Das in Norwegen ansässige Unternehmen Norsk Hydro hat sich verpflichtet, bis 2030 100 % erneuerbare Inputs für europäische Aluminiumoxid- und Aluminiumoperationen einzusetzen, was Kooperationsmöglichkeiten für Membranzellwerke in der Nähe von Wind- und Solarclustern schafft. Natriumionen-Kathodenchemien, auf die im IEA-Ausblick für kritische Mineralien verwiesen wird, erweitern den langfristigen Ätznatronbedarf zusätzlich.

Wachstum faserbasierter Verpackungen

Die Verpackungs- und Verpackungsabfallverordnung (2025/40) fördert zusammen mit der Richtlinie über Einwegkunststoffe Kraftzellstoffmühlen dazu, die Produktion von recycelbarem Karton und Formfaserprodukten zu steigern. Mühlen in Finnland, Schweden, Deutschland und Frankreich verbrauchten 2025 40–80 kg NaOH pro Tonne Zellstoff, und führende Unternehmen wie UPM, Stora Enso und Smurfit Kappa verzeichneten 2024–2025 einen Zellstoffzuwachs von 8–12 % im Jahresvergleich. Finnland investierte 120 Millionen EUR in Forschungs- und Entwicklungszuschüsse für Bioverpackungen und unterstützte damit Auflösezellstofflinien, die ausschließlich flüssige Ätznatronlösung für Durchlaufkocher verwenden. Verbindliche Recyclingquoten im Rahmen des EU-Ökodesign-Rahmens machen Papiersubstrate attraktiver als Neukunststoffe und festigen die langfristige Nachfragesichtbarkeit.

Expansion von Seifen- und Waschmittelproduktionszentren

Unilever, Henkel und Procter & Gamble konsolidieren die west- und mitteleuropäische Produktion in weniger Megastandorten. Henkel investierte 2025 200 Millionen EUR in Düsseldorf und wird ab 2027, wenn die neuen Flüssigwaschmittellinien den Dauerbetrieb erreichen, einen zusätzlichen NaOH-Bedarf von 25.000 Tonnen/Jahr generieren. P&Gs 150-Millionen-EUR-Kompaktierungsturm in Amiens steigert die Pulverwaschmittelproduktion um 18 %, was einen höheren Ätznatrondurchsatz bedeutet. Formulierungsregeln, die Phosphate einschränken, stimulieren einen stärkeren Einsatz von Soda und Silikaten, beides vorgelagerte NaOH-Derivate, und Unilever hat sich öffentlich verpflichtet, bis 2028 ausschließlich aus erneuerbarer Energie gewonnenes Ätznatron zu beziehen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe europäische Energiekosten | −0.8% | Deutschland, Italien, Niederlande | Kurzfristig (≤2 Jahre) |

| REACH- und Arbeitsschutz-Compliance | −0.2% | EU-weit | Mittelfristig (2–4 Jahre) |

| Durch Chlorbilanz bedingte Produktionskürzungen | −0.5% | Deutschland, Frankreich, Niederlande | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe europäische Energiekosten

Strom macht mehr als die Hälfte der gesamten Chlor-Alkali-Barkosten in Europa aus. Trotz des Rückgangs von den Höchstständen 2023 lagen die Industrietarife 2024 im Durchschnitt bei 197 EUR/MWh, immer noch 85 % über dem Basiswert von 2020. Frankreich, geschützt durch ARENH, zahlt 32–46 EUR/MWh, aber niederländische und deutsche Produzenten sehen sich dreistelligen Preisangeboten gegenüber. Die Erdgasparität gegenüber dem Henry Hub bleibt ungünstig. Infolgedessen sanken die durchschnittlichen Verkaufspreise von Ercros im Jahresvergleich um 41 %, und die Margen schrumpften im ersten Halbjahr 2024 auf 6,5 %. Covestros 1,2-GW-Vertrag für erneuerbare Energie mit RWE, der ab 2026 gilt, zielt darauf ab, den gelieferten Strompreis für ein Jahrzehnt unter 60 EUR/MWh zu halten.

REACH- und Arbeitsschutz-Compliance

Die obligatorische Membranumrüstung für veraltete Diaphragmaeinheiten bis 2028 gemäß dem sektoralen BVT-Merkblatt erhöht den Investitionsaufwand. Der tschechische Produzent Spolchemie meldete 2024 REACH-Gebühren und Überwachungsaufrüstungen in Höhe von 8 Millionen EUR – 12 % des Umsatzes –, was staatlich gestützte Garantien erzwang. Geschlossene Transfersysteme sind nun für NaOH über 25 Gew.-% obligatorisch, was pro Standort 15–25 Millionen EUR zusätzlich kostet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsverfahren: Membranzellen behaupten Dominanz durch Energieeinsparungen

Die Membrantechnologie hielt 2025 78,18 % des Volumens, während das Segment der anderen Produktionsverfahren mit einem schnelleren CAGR von 3,22 % wächst. Die Größe des europäischen Ätznatronmarkts für Membranproduktion wird voraussichtlich davon profitieren, dass jede Diaphragmaaufrüstung Stromeinsparungen von 20–30 % erbringt. Neue Verfahren wie sauerstoffdepolarisierte Kathodenzellen könnten den Stromverbrauch auf unter 2.000 kWh/t senken, und Horizon Europe hat 45 Millionen EUR für die Pilotierung dieser Technologie bereitgestellt.

Der veraltete Diaphragmaanteil, der in Polen, der Tschechischen Republik und Rumänien noch bei rund 10–12 % liegt, wird sich mit Annäherung der Umrüstungsfristen 2028 verringern. Produzenten, die Upgrades verzögern, riskieren REACH-Strafen und den Verlust von Kunden an kohlenstoffarmes NaOH. Quecksilberzellen sind nach der Minamata-Konvention bereits verschwunden. Der europäische Ätznatronmarkt dreht sich damit fest um Membrankapazitäten, und jeder Neubau wird voraussichtlich Zellräume der nächsten Generation einsetzen, die mit der Verwertung von grünem Wasserstoff kompatibel sind.

Nach Form: Flüssige Qualitäten beschleunigen sich durch Fracht- und Automatisierungsökonomie

Flüssiges NaOH machte 2025 61,22 % der Lieferungen aus und wird bis 2031 voraussichtlich um 4,29 % wachsen. Endverbraucher bevorzugen die verdünnungsfreie Form, da sie die Handhabungskosten um 15–20 % senkt und sich nahtlos in automatisierte Dosiersysteme in Zellstoffkochern und kommunalen Kläranlagen integriert. Ein einzelner 25-Tonnen-Straßentanker liefert 12,5 Tonnen aktives NaOH, oft innerhalb eines Radius von 500 km, was ihn gegenüber Flocken attraktiv macht, die kapitalintensive Auflösetanks erfordern. Daher neigt sich der europäische Ätznatronmarkt immer stärker zu flüssigen Formen, und Transportflotten mit Edelstahl-Iso-Containern verzeichnen eine hohe Anlagenauslastung.

Feste Formen verteidigen jedoch Nischen in der Pharmazie, der Lebensmittelverarbeitung und ländlichen Wasserwerken, die 25-kg-Säcke für Dosiergenauigkeit kaufen. Die Textilmercerisierung in der Türkei und Mitteleuropa schätzt ebenfalls eine Reinheit von 98 Gew.-%. Obwohl Flocken daher ein langsameres Wachstum verzeichnen, stabilisieren sie die Margenspannen für Verkäufer, die je nach Saisonalität zwischen Verpackungsformaten wechseln können.

Nach Anwendung: Organische Chemikalien führen, Aluminiumoxid gibt das Tempo vor

Organische Chemikalien zogen 2025 29,69 % des Volumens auf sich, verankert in Epoxiden, Polycarbonaten und hochreinen Pharmaintermediaten. Inländische Harzhersteller schützen sich durch Antidumpingmauern, suchen aber dennoch Kostenentlastung durch werkseigene NaOH-Pipelines, was den europäischen Ätznatronmarkt immer enger mit nachgelagerten chemischen Syntheseclustern entlang des Rhein-Schelde-Korridors verbindet.

Die Aluminiumoxidraffinierung verzeichnet bis 2031 den schnellsten CAGR von 3,47 %, da Spanien und Italien auf Raffinerieneuanläufe für batteriegradige Lieferketten zusteuern. Jede Tonne Aluminiumoxid nach dem Bayer-Verfahren absorbiert bis zu 80 kg NaOH, sodass die Reaktivierung von San Ciprián allein jährlich 30–35 Kilotonnen zusätzlich verbrauchen könnte. Zellstoff und Papier befinden sich auf einem robusten, aber niedrigeren Wachstumspfad, gestützt durch Kraftlinerboard-Aufträge von E-Commerce-Verpackungsumsteigern.

Geografische Analyse

Das übrige Europa deckte 2025 38,98 % der Nachfrage ab, da Polen, die Niederlande und das nordische Zellstoffgebiet gesunde Beschaffungsprogramme aufrechterhielten. PCC SEs Drehscheibe Brzeg Dolny transportiert Flüssigsendungen per Bahn durch Mitteleuropa, während Nobians Einheiten in Delfzijl und Hengelo vom Seezugang zu Nordsee-Kunden profitieren. Nordische Mühlen importieren beträchtliche NaOH-Mengen nach Kymi, Kaukas und Skutskär und nutzen dabei stabile Flüssigfrachtkorridore von baltischen Produzenten.

Spanien ist der Ausreißer beim Volumenwachstum mit einer CAGR-Prognose von 4,77 %. Ercros steigerte die Produktion im ersten Halbjahr 2024 auf 207 Kilotonnen und hat Membranaufrüstungen in Vila-seca und Tarragona geplant. In Verbindung mit Abwasserinvestitionen in Höhe von 1,8 Milliarden EUR in den Jahren 2026–2028 könnten spanische Versorgungsunternehmen allein den NaOH-Bedarf um einen hohen einstelligen Prozentsatz steigern. Der Logistikfußabdruck ist auf den LKW-Vertrieb südlich der Pyrenäen ausgerichtet, unterstützt durch Hafenverbindungen in Tarragona und Bilbao.

Deutschland bleibt der größte Einzelverbraucher, gestützt durch Covestros Nennkapazität von 900 Kilotonnen und gebündelte organisch-chemische Anlagen. Ab 2026 stabilisiert der mit RWE verknüpfte 1,2-GW-Vertrag für erneuerbare Energie die Kostenkurven und ermöglicht es Brunsbüttel und Krefeld-Uerdingen, „grünes” NaOH mit unter 0,5 Tonnen CO2 pro Tonne Produkt zu vermarkten. Frankreichs Anlagen in Berre und Belgiens Anlagen in Jemeppe nutzen die Strompreisdeckelung durch ARENH und halten die Stückbetriebskosten wettbewerbsfähig. Das Runcorn-Werk im Vereinigten Königreich kämpft mit volatilen Energietarifen nach dem Brexit von rund 180–200 EUR/MWh, und Russlands Lieferströme wurden nach den Sanktionen von 2022 nach Osten umgeleitet, was den kontinentaleuropäischen Ätznatronmarkt stärker nach innen gerichtet macht als zu irgendeinem Zeitpunkt im vergangenen Jahrzehnt.

Wettbewerbslandschaft

Der europäische Ätznatronmarkt ist mäßig konsolidiert. INEOS führte 2024 ISCC PLUS-zertifiziertes NaOH mit einer Kohlenstoffreduktion von 70 % ein und schloss Rheingarten 2025, als die Chlorökonomie negativ wurde. Dow wird Stade bis 2027 schließen und Kapital für Leistungsmateriallinien freisetzen.

Covestros jahrzehntelanger Stromvertrag mit RWE garantiert Scope-2-Emissionen unter 0,5 Tonnen CO2 pro Tonne – ein Niveau, das Kunden in der Pharmazie und Lebensmittelindustrie nun in Einkaufsrahmen vorschreiben. Olin nutzt interne Epoxideinheiten, um die Chlorkoproduktion aufzunehmen und Margenschwankungen in der integrierten Kette abzusichern. Nobian wurde von AkzoNobel Specialties umbenannt und konzentriert sich neu auf niederländische werkseigene Chlorkreisläufe, die Hypochlorit für die Wasseraufbereitung liefern.

Zweitrangige Produzenten wie Ercros, Spolchemie, Vynova, PCC SE und Kem One teilen sich gemeinsam den größten Teil der verbleibenden 40 %. Spolchemies Rettungspaket 2024 belegt die Last von Nachrüstungs- und REACH-Gemeinkosten bei einer Kapazität unter 200 Kilotonnen.

Marktführer der europäischen Ätznatronbranche

INEOS

Nobian

Vynova Group

Kem One

Ercros

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Henkel bestätigte eine Investition von 200 Millionen EUR in Düsseldorf, die die Flüssigwaschmittelkapazität um 30 % erhöht und ab 2027 einen zusätzlichen Ätznatronbedarf von 25 Kilotonnen/Jahr generiert.

- August 2024: INEOS startete eine ISCC PLUS-zertifizierte NaOH-Linie mit extrem niedrigem Kohlenstoffgehalt und beansprucht 70 % niedrigere Lebenszyklusemissionen als ein Standardmembranprodukt.

Berichtsumfang des europäischen Ätznatronmarkts

Ätznatron (Natriumhydroxid (NaOH)) ist ein wesentlicher Bestandteil bei der Herstellung von Seifen, Reinigungsmitteln und Waschmitteln. Natriumhydroxid wird aufgrund seiner Fähigkeit, Öle, Fette, Schmierstoffe und proteinbasierte Ablagerungen aufzulösen, weit verbreitet eingesetzt.

Der europäische Ätznatronmarkt ist nach Produktionsverfahren, Form, Anwendung und Geografie segmentiert. Nach Produktionsverfahren ist der Markt in Membranzelle, Diaphragmazelle und andere Produktionsverfahren unterteilt. Nach Form ist der Markt in fest und flüssig unterteilt. Nach Anwendung ist der Markt in Zellstoff und Papier, organische Chemikalien, anorganische Chemikalien, Seifen und Waschmittel, Aluminiumoxid, Wasseraufbereitung und sonstige Anwendungen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für 6 Länder in der Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Membranzelle |

| Diaphragmazelle |

| Andere Produktionsverfahren (Quecksilberzelle (veraltet), aufkommende Elektro-Elektrodialyse und direkte Elektrosynthese) |

| Fest |

| Flüssig |

| Zellstoff und Papier |

| Organische Chemikalien |

| Anorganische Chemikalien |

| Seifen und Waschmittel |

| Aluminiumoxid |

| Wasseraufbereitung |

| Sonstige Anwendungen (Lebensmittel- und Futterverarbeitung usw.) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Produktionsverfahren | Membranzelle |

| Diaphragmazelle | |

| Andere Produktionsverfahren (Quecksilberzelle (veraltet), aufkommende Elektro-Elektrodialyse und direkte Elektrosynthese) | |

| Nach Form | Fest |

| Flüssig | |

| Nach Anwendung | Zellstoff und Papier |

| Organische Chemikalien | |

| Anorganische Chemikalien | |

| Seifen und Waschmittel | |

| Aluminiumoxid | |

| Wasseraufbereitung | |

| Sonstige Anwendungen (Lebensmittel- und Futterverarbeitung usw.) | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die europäische Ätznatronnachfrage bis 2031 sein?

Das Volumen wird voraussichtlich bis 2031 13,19 Millionen Tonnen erreichen, was einem CAGR von 3,09 % gegenüber dem Niveau von 2026 entspricht.

Welches Produktionsverfahren wird das Angebot dominieren?

Die Membranzellentechnologie bleibt dominant und lieferte 2025 78,18 % der Produktion mit 20–30 % Stromeinsparungen gegenüber Diaphragmaeinheiten.

Warum ist Spanien der am schnellsten wachsende Verbraucher?

Spanien profitiert von Ercros-Erweiterungen und dem möglichen Neustart von Alcoas Aluminiumoxidraffinerie San Ciprián, was die Ätznatronmengen mit einem CAGR von 4,77 % antreibt.

Welche Rolle spielt die Abwasserregulierung bei der Nachfrage?

Die überarbeitete Richtlinie über die Behandlung von kommunalem Abwasser schreibt Investitionen in Höhe von 257 Milliarden EUR vor und steigert den Natriumhydroxidverbrauch für pH- und Nährstoffkontrolle um 15–20 %.

Wie gehen die Produzenten mit hohen Stromkosten um?

Große Unternehmen wie Covestro und INEOS schließen langfristige Verträge für erneuerbare Energie ab, die die gelieferten Preise unter 60 EUR/MWh fixieren und die Scope-2-Emissionen unter 0,5 Tonnen CO2/Tonne senken.

Seite zuletzt aktualisiert am: