Devisenmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

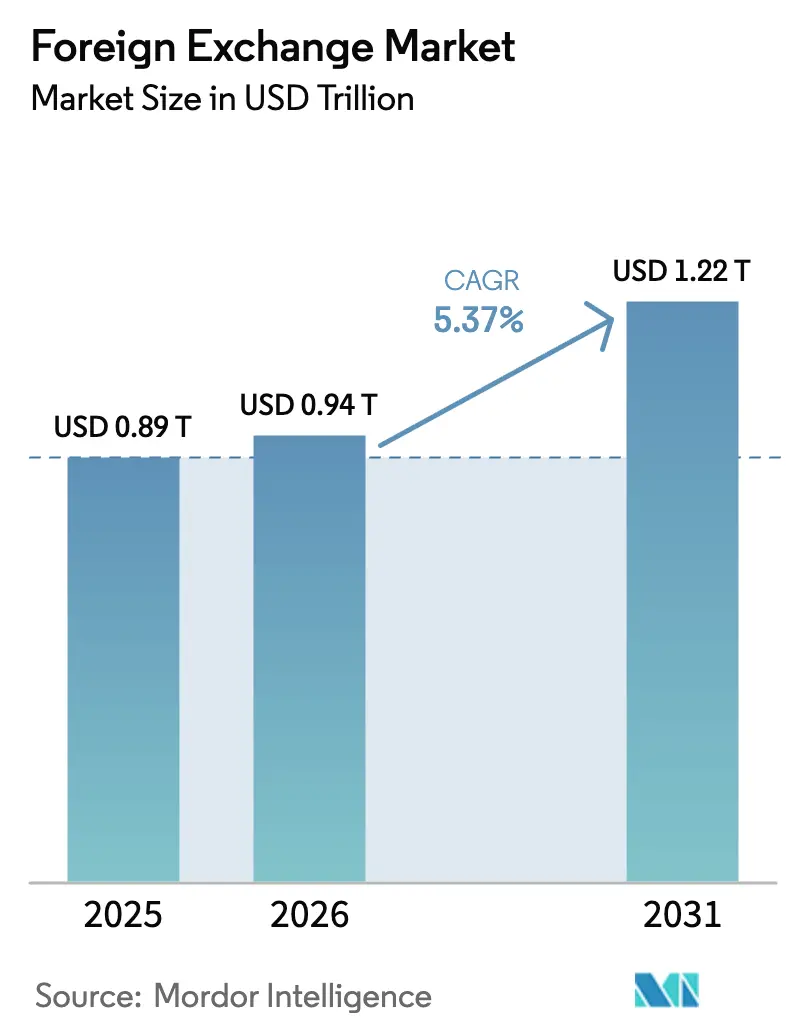

| Marktgröße (2026) | 0.94 Billionen US-Dollar |

| Marktgröße (2031) | 1.22 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

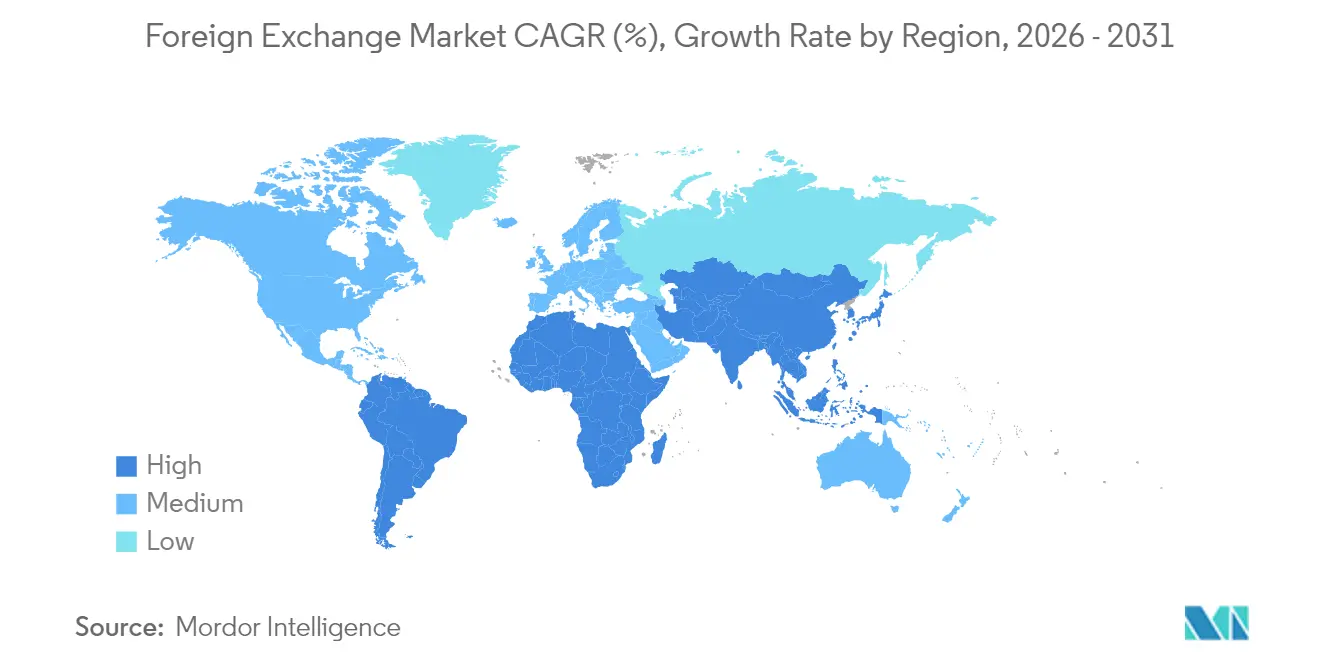

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

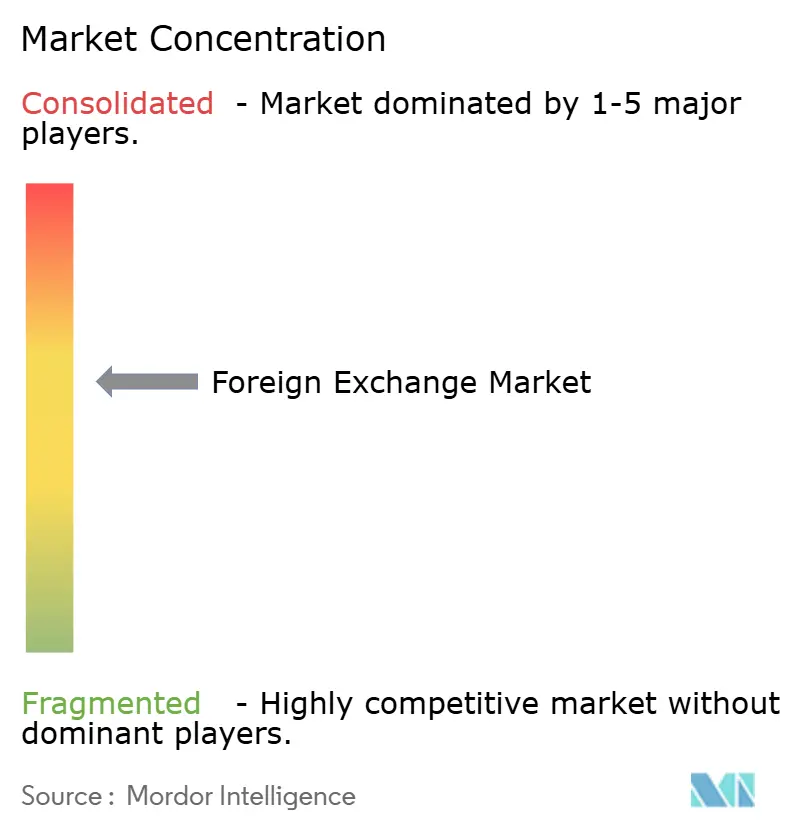

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Devisenmarktanalyse von Mordor Intelligence

Die Größe des Devisenmarktes wurde im Jahr 2025 auf 0,89 Bio. USD geschätzt und soll von 0,94 Bio. USD im Jahr 2026 auf 1,22 Bio. USD bis 2031 wachsen, bei einer CAGR von 5,37 % während des Prognosezeitraums (2026–2031).

Robustes Wachstum beruht auf der zunehmenden Nutzung elektronischer Handelsplattformen, einer stetigen Koordination der Zentralbankpolitik und der Migration von Post-Trade-Prozessen auf rund um die Uhr verfügbare Zahlungsinfrastrukturen. Der wachsende digitale Handel und Initiativen zur Echtzeit-Abwicklung vertiefen die Liquidität, während fortschrittliche Analysetools die Geld-Brief-Spannen verringern und Intermediationsgebühren senken. Marktteilnehmer intensivieren zudem ihre Absicherungsaktivitäten, da geopolitische Risiken Kapitalströme und Währungsbeziehungen verändern und das Derivatevolumen auf erhöhtem Niveau halten. Obwohl erstklassige Banken nach wie vor den Großteil der globalen Liquidität bereitstellen, gewinnen Technologieanbieter und Nicht-Bank-Händler durch algorithmisches Pricing und Hochgeschwindigkeitsanbindung Marktanteile und gestalten die Wettbewerbsvorteile im Devisenmarkt neu.

Wesentliche Erkenntnisse des Berichts

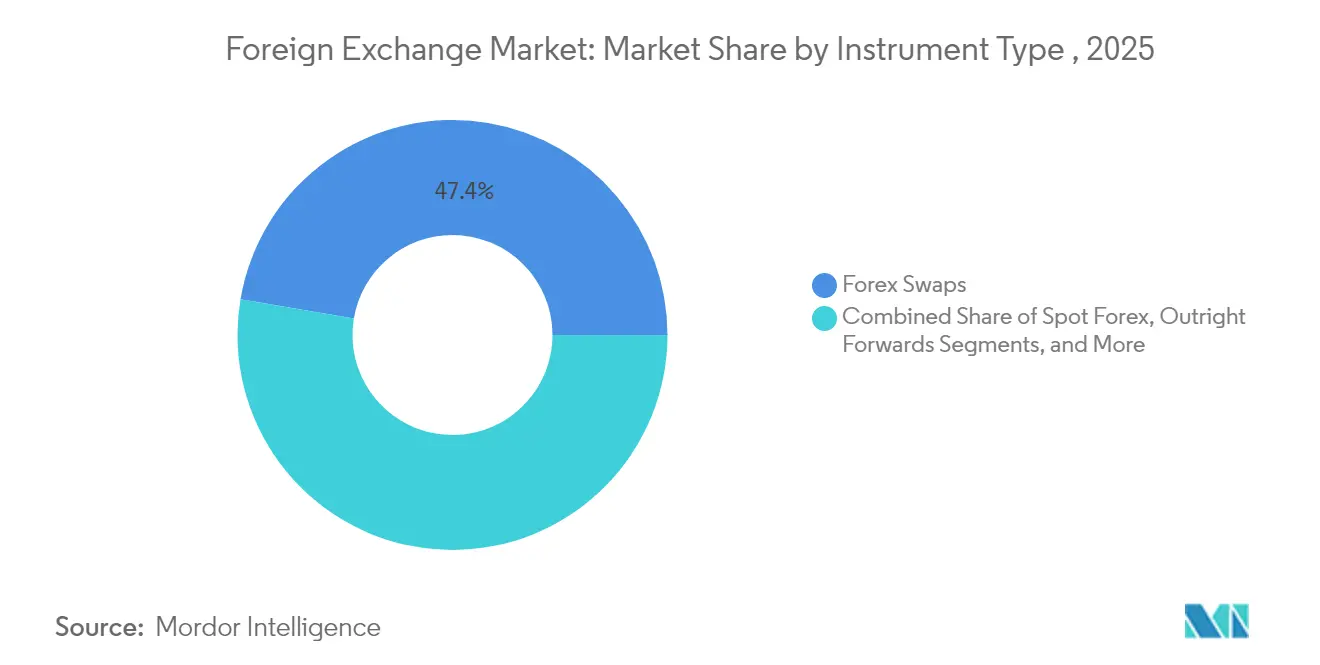

- Nach Instrument führten Devisenswaps mit einem Anteil von 47,35 % am Devisenmarkt im Jahr 2025; Devisenoptionen werden bis 2031 voraussichtlich mit einer CAGR von 8,33 % wachsen.

- Nach Gegenpartei hielten andere Finanzinstitute im Jahr 2025 einen Anteil von 44,15 % am Devisenmarkt, während nichtfinanzielle Kunden mit einer CAGR von 7,63 % bis 2031 die am schnellsten wachsende Gruppe darstellen.

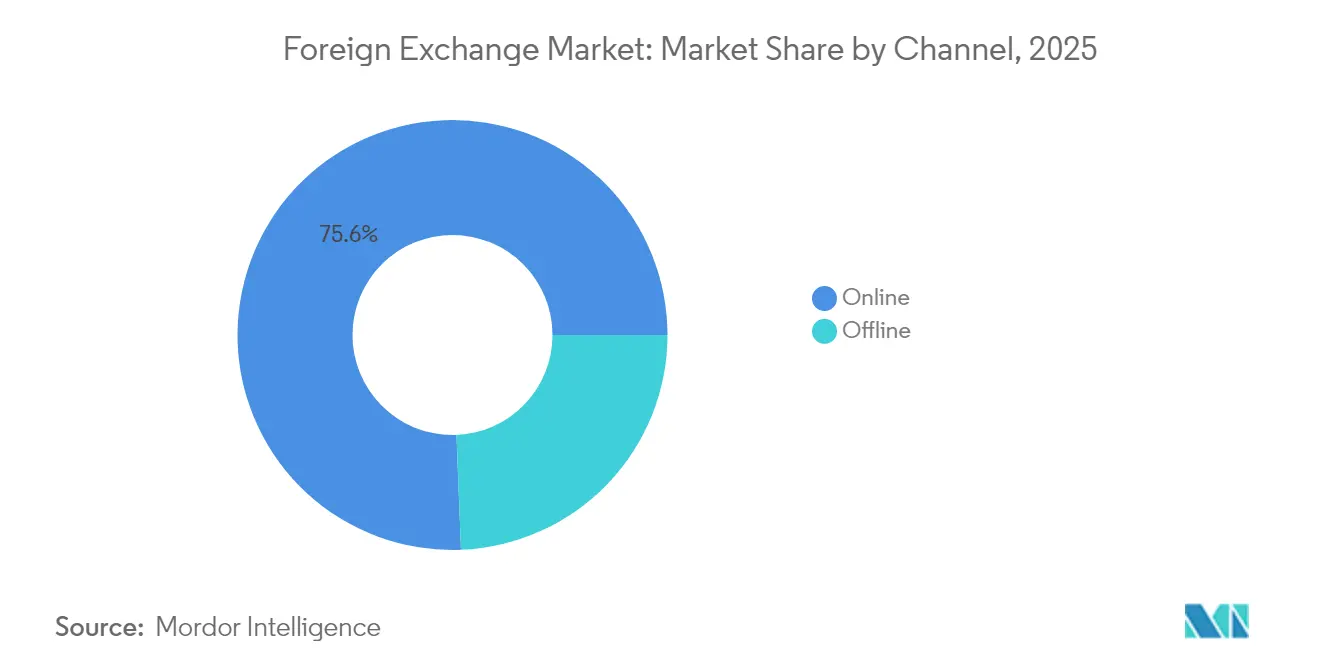

- Nach Kanal erfassten Online-Plattformen im Jahr 2025 einen Anteil von 75,63 % am Devisenmarkt und werden bis 2031 voraussichtlich mit einer CAGR von 6,79 % wachsen.

- Nach Region entfiel auf Europa im Jahr 2025 ein Anteil von 41,88 % am Devisenmarkt; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,71 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Devisenmarkt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des grenzüberschreitenden E-Commerce | +1.2% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasanter Anstieg des Tourismus und der Migrantenüberweisungen | +0.8% | Global, insbesondere Schwellenmärkte und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Liquidität bei wichtigen Währungspaaren | +0.9% | Global, konzentriert in London, New York, Tokio | Langfristig (≥ 4 Jahre) |

| Expansion elektronischer Handelsplattformen | +1.5% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Sofortige Zahlungsinfrastrukturen für eine 24/7-Devisenabwicklung | +0.7% | Fortgeschrittene Volkswirtschaften, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte adaptive Algorithmen zur Komprimierung von Spreads | +0.6% | Entwickelte Märkte, schrittweise Einführung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des grenzüberschreitenden E-Commerce

Globale Händler wickeln Verkäufe zunehmend in mehreren Währungen ab, was das FX-Volumen bei Kleinstbeträgen über digitale Geldbörsen und Kartennetzwerke steigert. Die BIS stellt fest, dass Echtzeit-Pilotprojekte für grenzüberschreitende Zahlungen, die inländische Schnellzahlungssysteme miteinander verbinden, Stapelverarbeitungsverzögerungen beseitigen und eine kontinuierliche Nachfrage nach Währungsumrechnung fördern. Cloud-native Zahlungsgateways ermöglichen es mittelgroßen Exporteuren, Einnahmen beim Checkout automatisch abzusichern, was die Beteiligung von Unternehmen am Devisenmarkt verbreitert. Da Verbrauchermarktplätze in Südostasien und Lateinamerika vordringen, betten lokale Banken Mehrwährungskonten in mobile Apps ein und stärken so regionale Liquiditätspools. Interoperable QR-Code-Standards reduzieren Reibungsverluste weiter und sorgen für ein zweistelliges Wachstum der grenzüberschreitenden Einzel-FX-Ströme.

Hohe Liquidität bei wichtigen Währungspaaren

Die BIS-Dreijahrerhebung zeigt einen täglichen globalen Devisenmarktumsatz von über 7 Bio. USD, wobei USD-EUR, USD-JPY und GBP-USD die Mehrheit auf sich vereinen [1]Bank für Internationalen Zahlungsausgleich, "Projekt Nexus: Verknüpfung von Sofortzahlungssystemen," bis.org. Dichte Orderbücher rund um diese Paare liefern enge Spreads, die die Preisgestaltung für alle anderen Währungen verankern. Die CME Group meldet durchschnittliche Tagesvolumina von über 88 Mrd. USD in ihrem börsennotierten Devisenkomplex, was auf tiefe futures-gebundene Absicherungskanäle hinweist. Während die Liquiditätskonzentration die Transaktionskosten senkt, zeigen Flash-Episoden, dass algorithmische Glattstellungen immer noch schnell über Handelsplätze hinweg Wellen schlagen können, was Treasurer dazu veranlasst, mehrschichtige Stop-Loss- und Optionsüberlagerungen einzusetzen. Devisenswaplinien der Zentralbanken bleiben ein bewährtes Sicherheitsnetz und stärken das Anlegervertrauen in Stressphasen.

Wachstum elektronischer Handelsplattformen

Primäre Interdealer-Handelsplätze verzeichnen stabile Aktivitäten, während sekundäre Multi-Dealer-Plattformen zweistellige Umsatzzuwächse verbuchen, da Vermögensverwalter und Unternehmen Kursaggregation suchen. LSEG FX Connect verbindet mehr als 2.400 Kunden mit über 200 Liquiditätsanbietern über 500 Währungspaare und wickelt täglich rund 460 Mrd. USD ab[2]Bank für Internationalen Zahlungsausgleich, "Projekt Nexus: Verknüpfung von Sofortzahlungssystemen," bis.org. Die Angleichung an ISO-20022-Nachrichten und intelligentes Order-Routing erweitern den Zugang zu nicht lieferbaren Termingeschäften und Optionen und steigern den ganzheitlichen Marktanteil elektronischer Kanäle im Devisenmarkt. Banken investieren in Niedriglatenz-Preisgestaltungsmaschinen und KI-gestützte Margenanalysen, um ihre Marktstellung zu verteidigen, während Fintechs sich durch White-Label-APIs und maßgeschneiderte Workflow-Plug-ins differenzieren.

24/7-Sofortzahlungsabwicklungsinfrastrukturen

Zentralbanken und Konsortien erproben Wholesale-CBDC-Brücken, die eine PvP-Abwicklung in Zentralbankgeld rund um die Uhr ermöglichen. Das BIS-Projekt Agora und die Phase-III-Tests der Schweizerischen Nationalbank Helvetia demonstrieren eine On-Chain-Atomabwicklung für Interbank-Devisenpositionen. Das bankgeführte Netzwerk von JPMorgan plant USD-EUR-On-Chain-Devisenszenarien, um Finanzierungslücken zu verkürzen und Sicherheiten freizusetzen. Kontinuierliche Nettoverrechnungsmodelle reduzieren Tagesüberziehungen und ermöglichen ein innertägliches Rebalancing durch globale Vermögensverwalter, was zu einer höheren innertäglichen Handelsfrequenz im Devisenmarkt führt.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Devisenmarkt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhtes Gegenpartei- und Abwicklungsausfallrisiko | −0.8% | Global, konzentriert in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorisches Vorgehen gegen Hochfrequenzhandel | −0.6% | Entwickelte Märkte, insbesondere EU und USA | Mittelfristig (2–4 Jahre) |

| Geopolitische Sanktionen fragmentieren Liquiditätspools | −0.9% | Global, mit regionalen Konzentrationseffekten | Langfristig (≥ 4 Jahre) |

| Steigende Kosten durch Cybersicherheitsverletzungen in der Deviseninfrastruktur | −0.7% | Global, stärkere Auswirkungen in digital fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gegenpartei- und Abwicklungsausfallrisiko

Miteinander verknüpfte Clearingketten setzen Händler Kettenausfällen aus, wenn ein Abschnitt eines mehrschichtigen Swaps nicht abgewickelt werden kann. Die BIS hebt Episoden hervor, in denen Margenschwankungen und dünne Sicherheitenpuffer zu Schuldenabbau über Währungsbücher hinweg zwangen. Token-basierte PvP-Prototypen versprechen Abhilfe, doch die Abdeckung bleibt unvollständig, was Unternehmen dazu verpflichtet, Pre-Trade-Kreditprüfungen und innertägliche Liquiditätslinien zu stärken. Banken in Schwellenmärkten sind mit dem stärksten Kapitalabzug konfrontiert, was ihre Aktivität im Devisenmarkt potenziell dämpft.

Regulatorisches Vorgehen gegen Hochfrequenzhandel

Überarbeitungen von MiFID II/MiFIR werden die Zahlung für Orderfluss in der EU bis Juni 2026 verbieten und konsolidierte Datenbänder einführen, die Datenstempel im Millisekundenbereich erfordern [3]The TRADE, "EU-Rat genehmigt MiFIR-Überprüfung," thetradenews.com. Die US-amerikanische SEC signalisiert ebenfalls eine strengere Aufsicht über die außerbörsliche Internalisierung. Compliance-Upgrades erhöhen die Kosten und könnten einige Latenzarbitragestrategien abschrecken, was die angezeigte Liquidität in Phasen hoher Volatilität verringert. Dennoch bleibt algorithmisches Pricing für eine wettbewerbsfähige Ausführung unverzichtbar, sodass große Händler ihre Investitionen in erklärbare KI-Tools beschleunigen, um Überwachungspflichten zu erfüllen, ohne Skalenvorteile aufzugeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Devisenmarktes

Nach Instrumententyp:

Optionen steigen inmitten der VolatilitätsnachfrageDevisenswaps machten im Jahr 2025 einen Anteil von 47,35 % am Devisenmarkt aus und unterstreichen damit ihre zentrale Absicherungsrolle. Das Optionsvolumen, obwohl kleiner, wird bis 2031 voraussichtlich mit einer Rate von 8,33 % wachsen, da Treasurer in einem Umfeld divergierender Geldpolitik Schutz vor Extremrisiken absichern. In den Wochen nach der Wahl 2024 meldete die CME Group Rekordabschlüsse bei EUR- und CAD-Optionen, was den Schwung dieser Anlageklasse bestätigt. Kassatransaktionen migrieren zunehmend zu Multi-Dealer-Aggregatoren, die Sub-Millisekunden-Matching bieten, doch große Blockaufträge stützen sich nun auf Futures-Blöcke, um feste Streaming-Kurse im Markt zu sichern.

Swaps erleichtern auch Liquiditätssicherungsmaßnahmen der Zentralbanken, während Devisentermingeschäfte Exporteuren bei der Absicherung von Forderungen helfen. Währungsswaps unterstützen staatliche Schuldenprogramme, und kleinere exotische Derivate gewinnen an Transparenz, da elektronische Bildschirme zusammengesetzte Preise anzeigen. Da algorithmisches Pricing die Geld-Brief-Spannen komprimiert, verlagern sich die Einnahmen von der Ausführung hin zu analyseintensiver Beratung, was Plattformanbieter dazu veranlasst, Analyse-Dashboards in Standardpakete zu bündeln. Die Verschiebung erweitert die Auswahl für mittelständische Unternehmen, die in die Devisenbranche einsteigen, und unterstreicht den Bedarf an datengesteuerter Auswahl von Derivatstrukturen.

Nach Gegenpartei:

Unternehmensabsicherung beschleunigt sichAndere Finanzinstitute, hauptsächlich Vermögensverwalter und Pensionsfonds, hielten im Jahr 2025 einen Anteil von 44,15 % am Devisenmarkt, angetrieben durch Mandatsdiversifizierung und haftungsgesteuerte Investitionsrahmen. Viele führen nun Körbe über zeitgewichtete Algorithmen aus, um die Marktauswirkungen zu begrenzen, und nutzen dabei „Direct Market Access”-Leitungen von Brokern, die die Transaktionskosten senken. Berichtende Händler vermitteln nach wie vor die meisten Interbank-Ströme, obwohl ihre Marge mit zunehmender Transparenz im Markt schrumpft.

Nichtfinanzielle Kunden weisen mit einer CAGR von 7,63 % das stärkste prognostizierte Wachstum auf. Die Rückverlagerung von Lieferketten durch Hersteller sichert Termindeckung für Mehrwährungsrechnungen, während Technologieexporteure Abonnementeinnahmen absichern. Die in Singapur ansässige DBS Bank führte 2025 SecureFX ein, das es kleinen und mittleren Unternehmen ermöglicht, Kurse bis zu einem Monat im Voraus für Volumina bis zu 1 Mio. USD über fünf Währungspaare zu sichern. Der Erfolg solcher Dienste signalisiert ungenutztes Erschließungspotenzial: Umfragen zeigen, dass viele mittelgroße Unternehmen trotz volatiler Inputs weniger als vier Absicherungszyklen pro Jahr abschließen, was auf Spielraum für die Einbindung in strukturierte Absicherungsportale hindeutet, die auf Workflow-Software im Devisenmarkt abgestimmt sind.

Nach Kanal:

Transformation der digitalen InfrastrukturOnline-Plattformen machten im Jahr 2025 75,63 % des Devisenmarktes aus und werden bis 2031 voraussichtlich mit einem Tempo von 6,79 % wachsen, was auf überlegene Geschwindigkeit, Granularität und Prüfpfade zurückzuführen ist. Die Workflow-Suite von LSEG kombiniert RFQ-, Streaming- und algorithmische Tools und ermöglicht es Treasurern, die Ausführungsqualität über verschiedene Handelsplätze hinweg zu benchmarken. Händler integrieren auch On-Chain-Abwicklungspiloten, die Handelsbestätigung, Netting und Finanzierung nahezu in Echtzeit synchronisieren.

Offline-Kanäle, die für strukturierte Schuldverschreibungen und Konsortialkredite nach wie vor unverzichtbar sind, behalten ihren Spezialistenwert, verlieren aber das Fließgeschäft an digitale Wettbewerber. Die Migration zu ISO-20022-Messaging fördert Straight-Through-Prozesse und ermöglicht es Back-Office-Teams, Abgleich und Abstimmung zu automatisieren. Die dbX-Suite der Deutschen Bank ist ein Beispiel für hybride Modelle, die API-first-grenzüberschreitende Zahlungen mit traditioneller Korrespondenzreichweite verbinden. Um das Kundenvertrauen zu schützen, lenken Anbieter erhebliche Budgets in Multi-Faktor-Authentifizierung, Zero-Trust-Netzwerksegmentierung und Echtzeit-Anomalieerkennung, da das Cybersicherheitsrisiko mit dem Plattformverkehr im Markt skaliert.

Geografische Analyse

Europäischer Devisenmarkt

Europa hielt im Jahr 2025 einen Anteil von 41,88 % am globalen Devisenmarkt, dank tiefer Händlerpools und harmonisierter Regulierung. Die Europäische Zentralbank berichtet, dass der Euro weltweit die zweithäufigst verwendete Währung bleibt und monatliche durchschnittliche T2-Abrechnungen von 11,6 Billionen EUR unterstützt. Konsolidierte Datenbänder, die im Rahmen der aktualisierten MiFID-Vorschriften vorgeschrieben sind, werden in Kürze nahezu in Echtzeit Daten veröffentlichen, was die Transparenz erhöht und möglicherweise noch mehr grenzüberschreitende Kapitalflüsse zu regionalen Handelsplätzen zieht. London führt trotz des Brexits weiterhin die globalen Ranglisten an, während Frankfurt seine Position bei in Euro abgerechneten Produkten stärkt.

Devisenmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden Block mit einem CAGR-Ausblick von 7,71 % bis 2031 dar. Beschleunigte Durchdringung digitaler Zahlungsmittel, Pilotprojekte für Wholesale-CBDC und steigende Volumina bei nicht lieferbaren Termingeschäften bilden die Grundlage dieser Entwicklung. Die Hongkonger Währungsbehörde und die Securities and Futures Commission werden bis September 2025 eindeutige Transaktionskennungen im OTC-Reporting vorschreiben, was die Analysefähigkeiten im Nachhandelsbereich stärkt. Gleichzeitig erweitert Tokios Upgrade der TFX-Konnektivität den Offshore-Zugang zu Yen-Derivaten, und Singapurs Projekt Ubin informiert regionale PvP-Rahmenwerke, die das Abwicklungsrisiko senken und größere Vermögensverwalter-Bücher in den Devisenmarkt ziehen.

Devisenmarkt in Amerika und dem Nahen Osten und Afrika

Nordamerika nutzt die ausgeprägte Buy-Side-Nutzung algorithmischer Ausführung und behauptet damit seine Führungsposition bei börsennotierten Devisenprodukten. Goldman Sachs meldete für 2024 Deviseneinnahmen von über 6,3 Milliarden USD, begünstigt durch die Kundennachfrage nach Makro-Absicherungen im Zusammenhang mit divergierenden geldpolitischen Pfaden. Interbanken-Akteure setzen KI-gestützte Quotierungsmaschinen ein, um den stärkeren Schwellenmarkt-Kapitalfluss über New York zu bewältigen, und bestätigen damit die Rolle der Stadt als globaler Preisfindungsanker. Südamerika und Afrika verzeichnen uneinheitliche Fortschritte: Brasiliens PIX-Plattform zeigt kostengünstige mobile Konvertierung, doch Rohstoffschwankungen und politische Risiken dämpfen die Zuflüsse. Hubs im Nahen Osten beschleunigen CBDC-Brücken für grenzüberschreitende Handelsabrechnungen und positionieren sich als künftige On-Chain-Liquiditätsknoten innerhalb des Marktes.

Wettbewerbslandschaft

Der Wettbewerb ist ausgewogen zwischen Universalbanken, elektronischen Nicht-Bank-Market-Makern und Technologieplattformbetreibern. Die führenden Marktteilnehmer halten zusammen einen beträchtlichen Anteil, was auf ein moderat konzentriertes Umfeld hindeutet. Die New Yorker Fed betont, dass Technologieeinführung und regulatorischer Wandel die komparativen Vorteile kontinuierlich neu definieren und etablierte Marktteilnehmer zwingen, Ausführungsqualität und Post-Trade-Effizienz zu schärfen.

Plattformanbieter nutzen Netzwerkeffekte: Das Ökosystem von LSEG verbindet eine breite Händler-Kunden-Matrix, während Nicht-Bank-Firmen wie XTX Markets Datenwissenschaft einsetzen, um erstklassige Trefferquoten zu erzielen und Marktanteile zu gewinnen. Händler bekämpfen den Margendruck, indem sie Analyse- und Liquiditätsbereitstellungsmandate in ganzheitliche Pakete bündeln und dabei die Grenzen zwischen Prinzipal- und Agenturmodellen im Devisenmarkt verwischen.

Strategische Schritte unterstreichen das Wettrüsten. UBS schloss einen Piloten für tokenisiertes Mehrwährungsgeld ab und signalisiert damit den Drang, Abwicklungszyklen zu verkürzen. JPMorgan benannte seine Blockchain-Einheit in Kinexys um und signalisierte USD-EUR-On-Chain-Abwicklungsfähigkeiten für rund um die Uhr verfügbare PvP-Dienste. Deutsche Bank führte die dbX-Suite ein, die grenzüberschreitende Zahlungen mit eingebetteter Devisenumrechnung verbindet, um das Korrespondenzbanking zukunftssicher zu machen. Zusammengenommen zeigen solche Initiativen, wie große Kapitalbasen und technologische Skalierung den Wettbewerbsvorteil in der Devisenbranche definieren.

Führende Unternehmen der Devisenbranche

JPMorgan Chase & Co.

Citigroup Inc.

UBS Group AG

Deutsche Bank AG

XTX Markets Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Devisenmarktbericht erfasste Unternehmen

- JPMorgan Chase & Co.

- Citigroup Inc.

- UBS Group AG

- Deutsche Bank AG

- XTX Markets Ltd.

- Bank of America Corp.

- Barclays PLC

- HSBC Holdings PLC

- BNP Paribas SA

- Goldman Sachs Group Inc.

- Standard Chartered PLC

- Morgan Stanley

- Société Générale SA

- State Street Corp.

- BNY Mellon Corp.

- TD Securities Inc.

- RBC Capital Markets

- Nomura Holdings Inc.

- Citadel Securities LLC

- Jump Trading LLC

Jüngste Branchenentwicklungen im Devisenmarkt

- März 2025: Die Bank für Internationalen Zahlungsausgleich begann mit der Dreijahrerhebung 2025, die mehr als 1.100 Institute in 52 Jurisdiktionen umfasst.

- März 2025: DBS Bank führte SecureFX für kleine und mittlere Unternehmen ein und ermöglicht damit die Sicherung von Terminkursen für Transaktionen bis zu 1 Mio. USD für fünf Währungspaare.

- Februar 2025: Die BIS veröffentlichte den Zwischenbericht des Projekts Rialto zur automatisierten Devisenumrechnung, die in Zentralbankgeld abgewickelt wird.

- Januar 2025: Deutsche Bank lancierte dbX, eine Korrespondenzbanking-Suite, die grenzüberschreitende Zahlungen mit Devisendienstleistungen integriert.

Umfang des globalen Devisenmarktberichts

Devisen, auch bekannt als Fremdwährungshandel, tauschen eine Währung gegen eine andere zu einem bestimmten Devisenkurs. Devisentransaktionen erfolgen über ein elektronisches Netzwerk, das Finanzintermediäre, Händler, Banken und verschiedene andere Finanzinstitute umfasst. Der Devisenmarkt ist nach Typ, Gegenpartei und Region segmentiert. Nach Typ ist der Markt in Devisen-Kassageschäfte, Währungsswaps, Devisentermingeschäfte, Devisenswaps, Devisenoptionen und sonstige Typen (Devisen-Futures, Optionsmarkt usw.) segmentiert. Nach Gegenpartei ist der Markt in berichtende Händler, andere Finanzinstitute und nichtfinanzielle Kunden segmentiert. Nach Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

Überblick über die Segmentierung

| Devisen-Kassageschäfte |

| Devisenswaps |

| Devisentermingeschäfte |

| Währungsswaps |

| Devisenoptionen |

| Sonstige OTC-Derivate |

| Berichtende Händler |

| Andere Finanzinstitute |

| Nichtfinanzielle Kunden |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland und Island) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Instrumententyp | Devisen-Kassageschäfte | |

| Devisenswaps | ||

| Devisentermingeschäfte | ||

| Währungsswaps | ||

| Devisenoptionen | ||

| Sonstige OTC-Derivate | ||

| Nach Gegenpartei | Berichtende Händler | |

| Andere Finanzinstitute | ||

| Nichtfinanzielle Kunden | ||

| Nach Kanal | Online | |

| Offline | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland und Island) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Devisenmarkt?

Die Größe des Devisenmarktes erreichte im Jahr 2026 0,94 Bio. USD und ist auf dem Weg, bis 2031 1,22 Bio. USD zu erreichen.

Welches Instrument dominiert den Devisenmarkt?

Devisenswaps führen mit einem Marktanteil von 47,35 % im Jahr 2025 und spiegeln ihre zentrale Rolle bei der kurzfristigen Finanzierung und Absicherung wider.

Welche Region wächst im Devisenmarkt am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,71 % prognostiziert, bedingt durch die rasche Einführung des elektronischen Handels und die Modernisierung von Zahlungssystemen.

Warum steigen die Optionsvolumina im Devisenmarkt?

Erhöhte geldpolitische Divergenz und geopolitische Unsicherheit treiben die Nachfrage von Unternehmen und institutionellen Anlegern nach Absicherung gegen Abwärtsrisiken an und treiben Optionen in Richtung einer CAGR von 8,33 % über den Prognosezeitraum.

Wie wirkt sich die Sofortzahlungstechnologie auf den Devisenmarkt aus?

24/7-Abwicklungsinfrastrukturen reduzieren das Gegenparteirisiko und setzen Sicherheiten frei, was eine höhere innertägliche Handelsfrequenz und eine breitere Marktbeteiligung fördert.

Welche regulatorischen Änderungen könnten den Hochfrequenzhandel einschränken?

EU-MiFIR-Überarbeitungen und eine strengere US-amerikanische Aufsicht erlegen datenqualitäts- und transparenzbezogene Anforderungen auf, die die Compliance-Kosten für latenzgetriebene Strategien erhöhen.

Seite zuletzt aktualisiert am: