Marktgröße und Marktanteil für Clearinghäuser und Abwicklungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.13 Milliarden US-Dollar |

| Marktgröße (2031) | 16.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Clearinghäuser und Abwicklungen von Mordor Intelligence

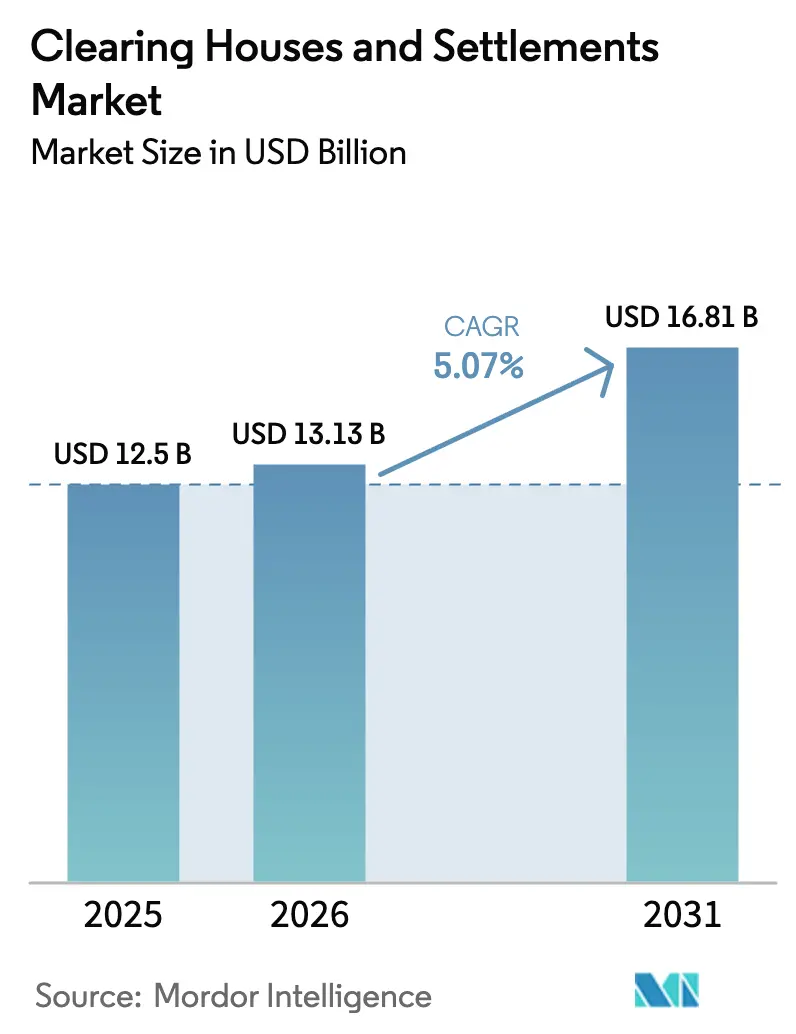

Die Marktgröße für Clearinghäuser und Abwicklungen wird voraussichtlich von 12,5 Milliarden USD im Jahr 2025 auf 13,13 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,07 % über 2026–2031 einen Wert von 16,81 Milliarden USD erreichen.

Der elektronische Handel und hochfrequente Aktivitäten erhöhen weiterhin die Durchsatzanforderungen und verschärfen die Betriebstoleranzen entlang der Post-Trade-Routen im Jahr 2026, wobei die europäischen TARGET-Dienste im Jahr 2024 einen erheblichen Anstieg der Volumina verzeichneten, der in der aktuellen Periode zu Kapazitätserweiterungen und Resilienzprogrammen geführt hat. Outward Clearing Houses festigen ihre Führungsposition, indem sie mehr grenzüberschreitende Ströme durch multilaterales Netting absorbieren. Sie sind gut positioniert, um von den US-amerikanischen Fristen für das zentrale Clearing von Staatsanleihen zu profitieren, die große tägliche Bargeld- und Repo-Volumina in zentrale Gegenparteien lenken. TARGET2 bleibt der Anker für großvolumige Euro-Zahlungen, während TIPS die Akzeptanz von Sofortabwicklungen beschleunigt und den Standard für die Echtzeit-Verarbeitung in großem Maßstab im Jahr 2026 setzt. Die regionalen Dynamiken zeigen, dass Nordamerika im Jahr 2025 den größten Anteil hält, während Europa beim Wachstum führt, da ISO 20022 und Sofortzahlungen auf den konsolidierten Plattformen des Eurosystems konvergieren.

Wichtigste Erkenntnisse des Berichts

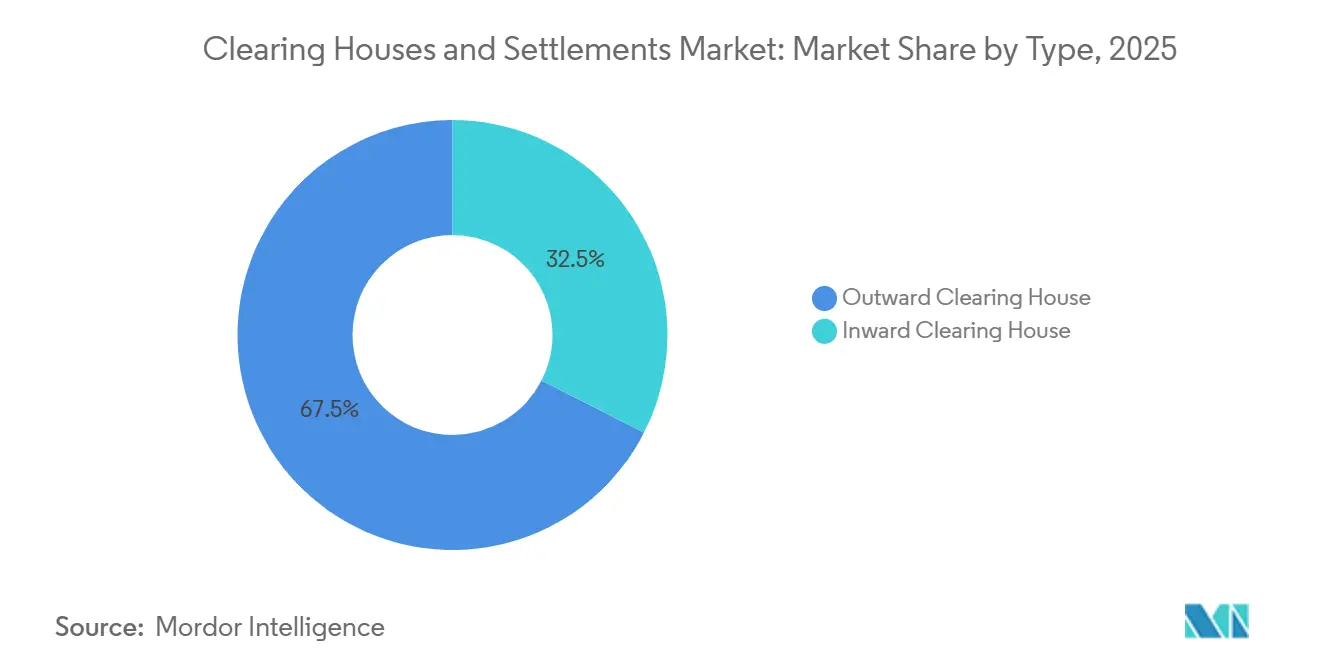

- Nach Typ führten Outward Clearing Houses im Jahr 2025 mit einem Umsatzanteil von 67,50 % am Markt für Clearinghäuser und Abwicklungen und verzeichnen mit einer CAGR von 5,82 % bis 2031 das stärkste Wachstum.

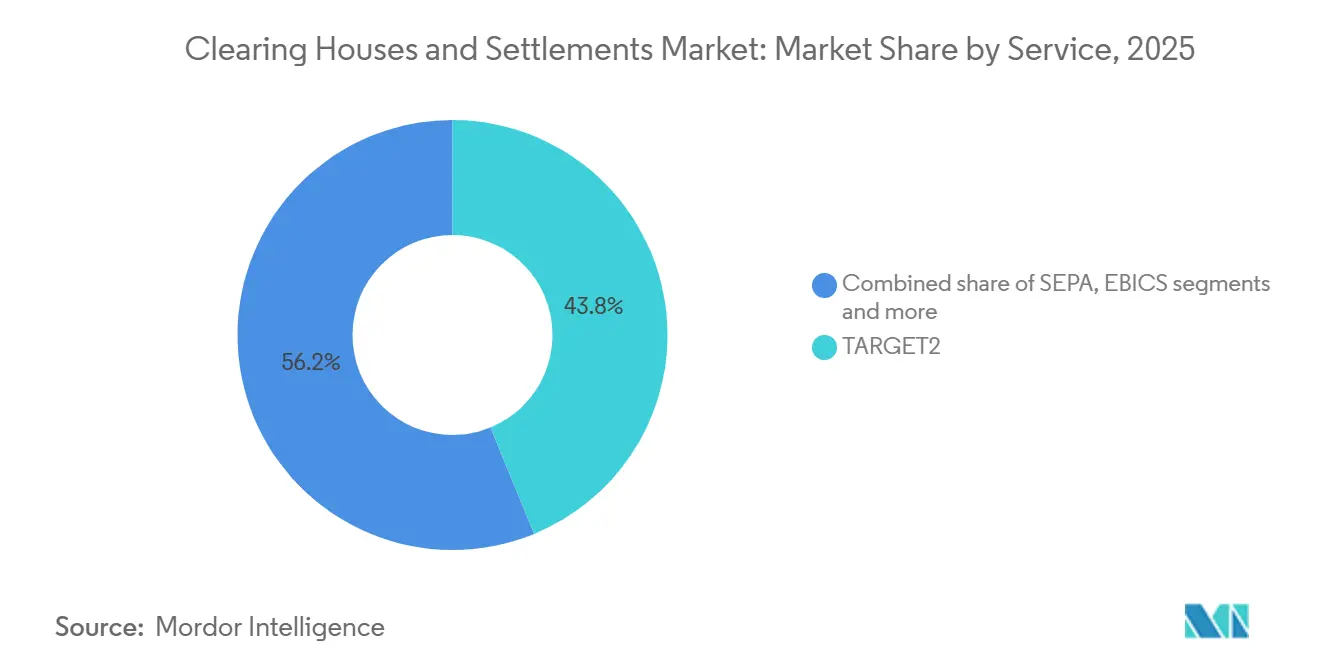

- Nach Dienstleistung hielt TARGET2 im Jahr 2025 einen Anteil von 43,80 % am Markt für Clearinghäuser und Abwicklungen und entwickelt sich mit einer CAGR von 7,43 % bis 2031.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 34,65 % an der Marktgröße für Clearinghäuser und Abwicklungen, während Europa mit einer prognostizierten CAGR von 6,65 % bis 2031 das höchste Wachstum verzeichnete.

- Eine kleine Gruppe führender Clearing-Mitglieder wickelt den Großteil der Kundenaktivitäten bei US-amerikanischen zentralen Gegenparteien ab, doch die globale Konzentration des Marktes für Clearinghäuser und Abwicklungen bleibt aufgrund regionaler Infrastrukturen und neuer Marktteilnehmer begrenzt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Clearinghäuser und Abwicklungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der globalen Handelsaktivität, wobei steigende elektronische und hochvolumige Transaktionen die Nachfrage nach effizienter Clearing- und Abwicklungsinfrastruktur erhöhen | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorischer Schwerpunkt auf zentralem Clearing, angetrieben durch Reformen nach der Finanzkrise mit dem Ziel, das systemische Risiko zu reduzieren und die Markttransparenz zu verbessern | +1.5% | Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Clearing-Technologien, einschließlich KI, Blockchain und Automatisierung, verbessern Verarbeitungsgeschwindigkeit, Genauigkeit und betriebliche Effizienz | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunahme des grenzüberschreitenden Handels und des Derivatehandels, die interoperable und resiliente Clearing-Systeme über Jurisdiktionen hinweg erfordern | +1.1% | Global, frühe Gewinne in APAC und der EU | Mittelfristig (2–4 Jahre) |

| Verstärkter Fokus auf das Management von Gegenparteirisiken, da die Marktvolatilität die Einführung zentralisierter Clearing-Mechanismen beschleunigt | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion elektronischer und hochfrequenter Handelsplattformen treibt den Bedarf an skalierbaren, hochkapazitiven Abwicklungslösungen voran | +0.7% | Nordamerika und APAC-Kernregion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der globalen Handelsaktivität treibt die Nachfrage nach Clearing-Infrastruktur an

Elektronische Kanäle und algorithmischer Handel verstärken die täglichen Volumina und zwingen Clearing-Betreiber zur Kapazitätserweiterung oder riskieren Engpässe, wobei TARGET-Dienste im Jahr 2024 über 1,66 Milliarden Transaktionen bei einem Volumensanstieg von 201,8 % verarbeiteten. TARGET2-Securities wickelt im Jahr 2024 202,6 Millionen Wertpapiertransaktionen im Wert von 292,7 Billionen USD (248,9 Billionen EUR) ab und stärkt damit den Wandel hin zu zentralisierten Plattformen für eine harmonisierte grenzüberschreitende Abwicklung[1]https://www.ecb.europa.eu/press/targetservar/html/ecb.targetservar2024.en.html. . Das US-amerikanische Clearing-Mandat für Staatsanleihen lenkt bis Mitte 2027 täglich bis zu 4 Billionen USD an Transaktionen in das zentrale Clearing, wobei die aggregierten Margins bei einer wichtigen US-amerikanischen zentralen Gegenpartei bis zum 30. Juni 2025 einen Wert von 96,3 Milliarden USD erreichen. Die Japan Securities Clearing Corporation verzeichnet im Jahr 2024 Rekorde beim Clearing von Zinsswaps, was die Tiefe der Zinsabsicherungsströme signalisiert, die sich bei zentralen Gegenparteien konsolidieren. Südkoreas KRX meldet starkes Wachstum bei Derivateaktivitäten und OTC-Clearing-Salden von über 2 Billionen USD, was den Kapazitätswandel verdeutlicht, der mit der Intensität des elektronischen Handels einhergeht. Die Expansion der Sofortzahlungen setzt sich fort, da der FedNow-Dienst im dritten Quartal 2025 2,5 Millionen vierteljährliche Transaktionen im Wert von 307,3 Milliarden USD meldet und damit den Weg zur Echtzeit-Abwicklung aufzeigt[2]https://www.frbservices.org/resources/financial-services/fednow/quarterly-volume-value-stats.

Regulatorischer Schwerpunkt auf zentralem Clearing reduziert systemisches Risiko

In den USA wurden 2023 Vorschriften finalisiert, die das zentrale Clearing auf Kassa-Staatsanleihen und Repo-Transaktionen mit Compliance-Terminen am 31. Dezember 2026 und 30. Juni 2027 ausweiten, was die Transparenz und die aggregierte Margindisziplin erhöht. Nur 37 % der Händler-Repos waren im vierten Quartal 2024 zentral gecleart, sodass 2,4 Billionen USD an bilateralen Aktivitäten Abwicklungsreibungen ausgesetzt waren, die das Clearing beheben soll. EMIR REFIT erhöht die Meldegranularität auf 204 Felder, während die zentrale Clearing-Durchdringung bei US-amerikanischen Bankzinsderivaten im ersten Quartal 2025 auf 48,1 % des Nominalwerts gestiegen ist, gegenüber 32,5 % im vierten Quartal 2024, was die regulatorischen Auswirkungen auf die Standardisierung unterstreicht. Die europäischen CDS-Märkte erreichten bis 2023 eine hohe Clearing-Durchdringung, was mit dem breiteren Schwerpunkt nach der Krise auf standardisierte Produkte übereinstimmt, die unter EMIR-Aufsicht in zentrale Gegenparteien eintreten. Indiens Unternehmensanleihenabwicklung über börsengebundenes Clearing wächst, bleibt jedoch im Vergleich zu entwickelten Märkten flach, was Raum für Standardisierung und eine tiefere Post-Trade-Akzeptanz aufzeigt. Die Konvergenz unter CPMI-IOSCO PFMI und den EU-Rahmenbedingungen für Cyberrisiken erhält harmonisierte Erwartungen an Resilienz und Datenintegrität aufrecht, die zunehmend den globalen Betrieb von Finanzmarktinfrastrukturen leiten.

Fortschritte bei Clearing-Technologien verbessern die betriebliche Effizienz

Tokenisierungsversuche, KI-basierte Risikomodelle und Automatisierung gestalten Verarbeitungsqualität und Zeitpläne neu, da Jurisdiktionen die Integration von Distributed-Ledger-Technologie im Großhandel testen und den Durchsatz durch Echtzeit-Entscheidungsfindung verbessern. Das Eurosystem führte 27 Versuche in neun Ländern durch und wickelte 1,88 Milliarden USD (1,6 Milliarden EUR) in tokenisierten Großhandelstransaktionen ab, was die Machbarkeit interoperabler Distributed-Ledger-Technologie-Architekturen für produktionsreife Abwicklungen bestätigt. Clearstream validierte eine zweistündige Wiederherstellung mit Echtzeit-Datenspiegelung über geografisch getrennte Rechenzentren und demonstrierte damit, wie synchronisierte Redundanz kritische Operationen unterstützt. EBA CLEARINGs RT1 skaliert auf Millionen von Sofortzahlungen täglich mit anhaltend niedrigen Ablehnungsraten und einem Spitzenstunden-Durchsatz von über 1.000 Transaktionen pro Sekunde, was eine robuste API-gestützte Skalierung widerspiegelt. Brasiliens PIX expandiert bis Ende 2024 auf 156 Millionen Einzelpersonen und 15,2 Millionen Organisationen und verarbeitet monatlich 6,4 Milliarden Transaktionen über standardisierte APIs, die Banken und Wallets miteinander verbinden[3]https://www.bcb.gov.br/en/financialstability/spi_en. Die Sicherheitenmobilität entwickelt sich weiter, da LME Clear hochwertige Vermögenswerte akzeptiert, darunter Gold und geeignete Staatsschulden, was die Finanzierungsreibung bei Margin-Calls reduziert.

Zunahme des grenzüberschreitenden Handels und des Derivatehandels erfordert interoperables Clearing

Der globale grenzüberschreitende Zahlungsverkehr übersteigt im Jahr 2024 einen Wert von 190 Billionen USD, doch ein Viertel der Korridore weist noch immer Kosten von über 3 % auf, was die Nachfrage nach standardisiertem Messaging, Interoperabilität und Netting-Effizienz im Jahr 2026 beschleunigt[4]https://www.bancaditalia.it/pubblicazioni/interventi-governatore/integov2025/20251209-panetta/index.html. Die Sofortabwicklung des Eurosystems über TIPS wächst um 402,2 % auf 1,35 Milliarden Transaktionen im Jahr 2024, was das Echtzeit-Modell für Einzel- und Unternehmensströme validiert, die innerhalb der Region Grenzen überschreiten. Die Clearing-Tiefe im asiatisch-pazifischen Raum steigt, da Japans JSCC das Swap-Clearing vorantreibt und Südkoreas OTC-Clearing-Salden 2 Billionen USD übersteigen, was das Wachstum von Derivateprodukten und die Absicherungsintensität widerspiegelt. Hongkongs OTC Clear cleart USD-Zinsswaps im ersten Halbjahr 2025 in einem schnelleren Tempo, während die CCASS-Plattform eine hohe Abwicklungseffizienz für Kassamarktaktien beibehält. Da ISO 20022 und konsolidierte Plattformen den Betrieb harmonisieren, zeigt die europäische Infrastruktur skalierbare grenzüberschreitende Kapazitäten, die die Liquidität stützen und den Abstimmungsaufwand reduzieren. Der Markt für Clearinghäuser und Abwicklungen ist zunehmend auf die Kompatibilität mit mehreren Schienen – RTGS, Sofortzahlungen und Wertpapierplattformen – angewiesen, um die grenzüberschreitende Geschwindigkeit aufrechtzuerhalten, ohne das operationelle Risiko zu erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Sicherheiten- und Kapitalanforderungen erhöhen die Betriebskosten und schränken die Beteiligung kleinerer Marktteilnehmer ein | -0.9% | Global, akut in Schwellen- und Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Steigende regulatorische und Compliance-Komplexität, wobei sich entwickelnde globale Standards die Implementierungs- und Überwachungsbelastungen erhöhen | -0.7% | Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Eskalierende Cybersicherheitsrisiken erfordern kontinuierliche Investitionen in sichere Infrastruktur für hochwertige Transaktionssysteme | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von veralteter Clearing-Infrastruktur schränkt die Skalierbarkeit ein und verlangsamt die Integration mit Technologien der nächsten Generation | -0.5% | Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Sicherheiten- und Kapitalanforderungen schränken den Markteintritt ein

Die aggregierten Clearing-Fondsanforderungen für US-amerikanische Staatsanleihen steigen bis zum 30. Juni 2025 auf 96,3 Milliarden USD, wobei die Erhöhungen entsprechend den Risikoprofilen auf die Mitglieder verteilt werden, was die Eintrittsbarrieren für kleinere Unternehmen erhöht. Mindestbeiträge zum Ausfallfonds und Nettomindestkapitalschwellen, wie etwa bei LME Clear, beschränken die direkte Clearing-Teilnahme auf gut kapitalisierte Institute, die geeignete Sicherheiten bereitstellen können. Anpassungen der Sicherheiteneignung und -prozentsätze bei regionalen zentralen Gegenparteien, einschließlich Saudi-Arabiens Muqassa, bieten Flexibilität, gleichen jedoch die USD-Liquiditätsbeschränkungen kleinerer Teilnehmer nicht vollständig aus. Große prognostizierte Margin-Erhöhungen im Zusammenhang mit den Fristen für das Clearing von Staatsanleihen drängen kleinere Broker-Dealer zu gesponserten Zugangslösungen, die Wirtschaftlichkeit und Kontrolle verwässern. OTC-Positionen im indischen Unternehmensanleihenbereich verbleiben in erheblichem Umfang außerhalb des zentralisierten Clearings, was bilaterales Risiko und die Diffusion von Liquidität aufrechterhält. Der Markt für Clearinghäuser und Abwicklungen sieht daher eine wachsende Kluft zwischen großen Teilnehmern mit diversifizierten geeigneten Sicherheiten und kleineren Unternehmen, die mit eingeschränkten Kapitalstrukturen umgehen.

Steigende regulatorische und Compliance-Komplexität erhöht den Implementierungsaufwand

Das EU-DORA-Regime, das 2025 in Kraft tritt, schreibt nahezu Echtzeit-Vorfallmeldungen, regelmäßige bedrohungsgesteuerte Penetrationstests und die Aufsicht über kritische IKT-Drittanbieter vor, was Governance- und Personaländerungen bei Clearing-Betreibern erfordert. EMIR REFIT erweitert die Derivatemeldung auf 204 Felder, während sich die frühen Ablehnungsraten erst nach umfangreicher Neukalibrierung verbessern, was die Lernkurve für die Meldung in mehreren Jurisdiktionen unterstreicht. Anhaltend erhöhte Datenqualitätsprobleme bei ausstehenden Geschäften und Bewertungen schränken die Aufsichtssichtbarkeit ein und erhöhen die Abstimmungskosten für Marktteilnehmer. Der Vorfall bei der CHESS-Stapelabwicklung in Australien im Dezember 2024 führte zu Herabstufungen des operationellen Risikos, die eine umfassende Verbesserung der Governance- und Notfallrahmen erzwangen. ISO-20022-Migrationen durch Zentralbanken und RTGS-Betreiber erfordern Softwareänderungen und Umschulungen, die Projektressourcen vor regionalen Fristen verbrauchen. Der Markt für Clearinghäuser und Abwicklungen muss parallele Compliance-Prozesse für lokale Cyber-Meldungen und internationale Standards aufrechterhalten, was den Verwaltungsaufwand für grenzüberschreitende Betreiber erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Outward Clearing Houses treiben Risikominderung und Netting-Effizienz voran

Outward Clearing Houses hielten im Jahr 2025 einen Anteil von 67,50 % und werden voraussichtlich bis 2031 mit einer CAGR von 5,82 % wachsen, unterstützt durch multilaterales Netting, das Bruttoverpflichtungen komprimiert und den Finanzierungsdruck über Grenzen hinweg reduziert. Liquiditätsvorteile wirken sich auf den täglichen Betrieb aus, da Outward-Plattformen großvolumige Zahlungen und Großhandelstransaktionen abwickeln und gleichzeitig Risikopositionen über Jurisdiktionen hinweg für eine effiziente Verrechnung bündeln. EURO1 wickelte im Jahr 2024 45,77 Millionen Zahlungen im Wert von 53,4 Billionen USD (45,4 Billionen EUR) ab und fungiert als komplementäres multilaterales Nettosystem, das letztendlich Endsalden in TARGET2 abwickelt, was die Liquiditätsprofile der Teilnehmer optimiert. Das vorgeschriebene US-amerikanische zentrale Clearing von Staatsanleihen positioniert Outward-Plattformen, um bis 2027 täglich 4 Billionen USD an Aktivitäten zu empfangen, was Netting und Margin-Effizienz in großem Maßstab weiter institutionalisieren wird.

Inward Clearing Houses konzentrieren sich auf inländische Zahlungen und Wertpapierströme mit Risikomodellen, die auf nationale Marktstrukturen zugeschnitten sind, was mit geringerem Sicherheitenbedarf und einfacheren betrieblichen Erwartungen übereinstimmt. Indiens börsengebundenes Clearing für Unternehmensanleihen verarbeitet erhebliche Handelsmengen, obwohl die Dominanz privater Platzierungen außerhalb zentralisierter Plattformen die Durchdringung für Inward-Routen begrenzt. Hongkongs CCASS zeigt, wie diszipliniertes Netting die Liquidität auch in inländischen Umgebungen erheblich entlasten kann, mit Aktien- und Fonds-Netting-Quoten von über 98 % bzw. 88 % Ende 2025. Da Outward-Plattformen Funktionen wie KI-gestützte Risikoanalysen und Distributed-Ledger-Technologie-Piloten hinzufügen, passen sich Inward-Modelle schrittweise an interoperable Standards an, um die Kontinuität der Abwicklungs- und Sicherheitenprozesse zu gewährleisten. Da regulatorische Rahmenbedingungen zentralisiertes Risiko und konsistente Margining-Praktiken fördern, bleiben Outward-Plattformen der primäre Kanal für die grenzüberschreitende Risikoaggregation im Markt für Clearinghäuser und Abwicklungen.

Nach Dienstleistung: TARGET2 dominiert großvolumige Zahlungen, während TIPS die Akzeptanz von Sofortabwicklungen beschleunigt

TARGET2 entfiel im Jahr 2025 auf 43,80 % des Dienstleistungstyp-Anteils und wird voraussichtlich bis 2031 jährlich um 7,43 % wachsen, was seine Ankerrolle bei großvolumigen Euro-Zahlungsströmen bestätigt. Es verarbeitete im Jahr 2024 108 Millionen Transaktionen im Wert von 463,7 Billionen EUR, während T2S 202,6 Millionen Wertpapiertransaktionen im Wert von 248,9 Billionen EUR abwickelte und damit harmonisierte Post-Trade-Ströme innerhalb der Währungsunion stärkte. Das TIPS-Volumen stieg im Jahr 2024 um 402,2 % auf 1,35 Milliarden Transaktionen und wurde auf neue Währungen in den nordischen Ländern ausgeweitet, was den Echtzeit-Standard sowohl für den Einzel- als auch für den Unternehmensbereich prägt. Der Markt für Clearinghäuser und Abwicklungen profitiert von diesem modularen Stack, der es den Teilnehmern ermöglicht, die Liquidität über RTGS- und Sofortzahlungsschienen mit konsistentem Messaging und Serviceerwartungen zu koordinieren.

SEPA-Instrumente und unterstützende Infrastrukturen ergänzen die Euro-Einzelhandelszahlungen, wobei STEP2 SCT höhere Volumina verzeichnet und SDD im Jahr 2024 zweistellige Milliarden von Transaktionen aufrechterhält. RT1-Sofortzahlungen übertrafen im Jahr 2024 1,1 Milliarden mit starkem Wachstum bis 2025, was mit der Verordnung über Sofortzahlungen übereinstimmt, die Erreichbarkeitsfristen für Euro-Institute durchsetzt. EURO1 ergänzt TARGET2 durch multilaterales Netting mit endgültiger Abwicklung in T2, was die Liquiditätssteuerung für große Banken verfeinert. Nationale Aktivitäten innerhalb des TARGET-Ökosystems, wie Portugals grenzüberschreitende Ströme und T2-Volumen, zeigen, wie der konsolidierte europäische Post-Trade-Stack sowohl inländische als auch paneuropäische Operationen unterstützt. Die Funktion zur Zahlungsempfängerverifizierung wird auf RT1 und STEP2 ausgeweitet und fügt Sofort- und Stapelkanälen Betrugsprävention hinzu, ohne die Geschwindigkeit zu beeinträchtigen. Infolgedessen verankern TARGET2 und seine Begleitdienste weiterhin den Markt für Clearinghäuser und Abwicklungen in den hochvolumigen und sofortigen Segmenten der Region.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,65 % des Marktes für Clearinghäuser und Abwicklungen, unterstützt durch die Breite der Federal-Reserve-Dienste und das Volumen der US-amerikanischen Staatsanleihetransaktionen. Der National Settlement Service verarbeitete im Jahr 2024 28,3 Billionen USD mit durchschnittlichen täglichen Abwicklungen von 112,6 Milliarden USD, was die regionale Grundlage für großvolumige und Nettoabwicklungsworkflows stärkt. FedNow fügt Echtzeit-Kapazitäten mit 2,5 Millionen Transaktionen im Gesamtwert von 307,3 Milliarden USD im dritten Quartal 2025 hinzu, was die schnelle Integration durch Institute im ganzen Land widerspiegelt. Das Nominalvolumen zentral geclarter Derivate stieg im ersten Quartal 2025, angetrieben durch Zinsabsicherungen, was eine breitere Akzeptanz zentraler Gegenparteien bei US-amerikanischen Banken unterstützt. Die Fristen der SEC für das Clearing von Staatsanleihen intensivieren den Wettbewerb unter zugelassenen und potenziellen zentralen Gegenparteien, da der Weg für täglich 4 Billionen USD an Aktivitäten in Richtung zentrales Clearing verschoben wird. Die Infrastrukturen Kanadas und Mexikos erweitern den regionalen Fußabdruck mit etablierten Echtzeit- und Stapelsystemen, einschließlich Mexikos SPEI und ergänzenden Zahlungsidentifikatoren, die die digitale Nutzung fördern.

Europa liefert das schnellste Wachstum mit einer CAGR von 6,65 % bis 2031, unterstützt durch die Konvergenz der TARGET-Dienste, die ISO-20022-Harmonisierung und die Verordnung über Sofortzahlungen. Clearstream erzielt unter T2S eine hohe Abwicklungseffizienz mit einer Tagesend-Lieferung-gegen-Zahlung-Leistung nahe dem Abschluss, und die automatische Besicherung unterstützt eine resiliente Finanzierung in Spitzenzeiten. LCH und ICE Clear Europe operieren als Tier-2-CCPs unter ESMA, was die aufsichtsrechtliche Ausrichtung bei OTC-Zins-, Kredit- und börsennotierten Derivaten in der Region konsolidiert. Die französische Zentralbank beteiligt sich an grenzüberschreitenden Tokenisierungsinitiativen unter Zentralbankkoordination, was auf eine zukünftige Interoperabilität von Clearing und Abwicklung für Großhandelstransaktionen hindeutet. Nationale Fallstudien wie Portugals T2-Aktivität bestätigen die Breite der Akzeptanz in den Mitgliedstaaten des konsolidierten Eurosystem-Stacks. Da DORA in Kraft tritt, gewinnen etablierte Unternehmen mit skalierten Cyberprogrammen einen Vorteil bei Compliance und Bereitschaft.

Der asiatisch-pazifische Raum zeigt heterogene Reife, von Japans Rekord-Swap-Clearing bei JSCC bis hin zu rapidem OTC-Wachstum in Südkorea und starker Sofortzahlungsdurchdringung in Märkten wie Indien. Hongkongs CCASS verzeichnet eine T+2-Effizienz von 99,89 %, während die Derivatevolumina von OTC Clear im ersten Halbjahr 2025 stark ansteigen, was sowohl die Stärke des Aktien- als auch des Derivatesystems widerspiegelt. Indiens Unternehmensanleihenmarkt weist trotz wachsender Emission weiterhin Liquiditätsherausforderungen im Sekundärhandel auf, was die anhaltende Abhängigkeit von bilateralen Kanälen und den Spielraum für die Akzeptanz von Clearing-Lösungen verdeutlicht. Australien cleart hohe Volumina bei OTC-Derivaten und Kassamarktaktien, obwohl die Aufsicht nach dem Vorfall die Erwartungen und die Sanierung bei ASX-Systemen verschärft hat. Singapurs Devisenumsatz von über 1,5 Billionen SGD pro Tag stärkt die regionale Liquidität und unterstützt die Sicherheitenoptimierung durch fortschrittliche Ausführungs- und Risikotools. In Südamerika führt Brasiliens PIX die Akzeptanz mit Milliarden monatlicher Transaktionen und breiter Beteiligung von Haushalten und Unternehmen an und katalysiert das bargeldlose Wachstum. Chiles RTGS- und Kartennutzungsmetriken zeigen eine klare Verschiebung hin zu digitalen Strömen mit hoher Pro-Kopf-Zahlungsnutzung. Afrika und der Nahe Osten verzeichnen starke Aktivitäten im Golf-Kooperationsrat und in Südafrika, wobei die Plattformübergänge der Vereinigten Arabischen Emirate und das Umsatzwachstum Südafrikas auf resiliente Infrastrukturen hinweisen.

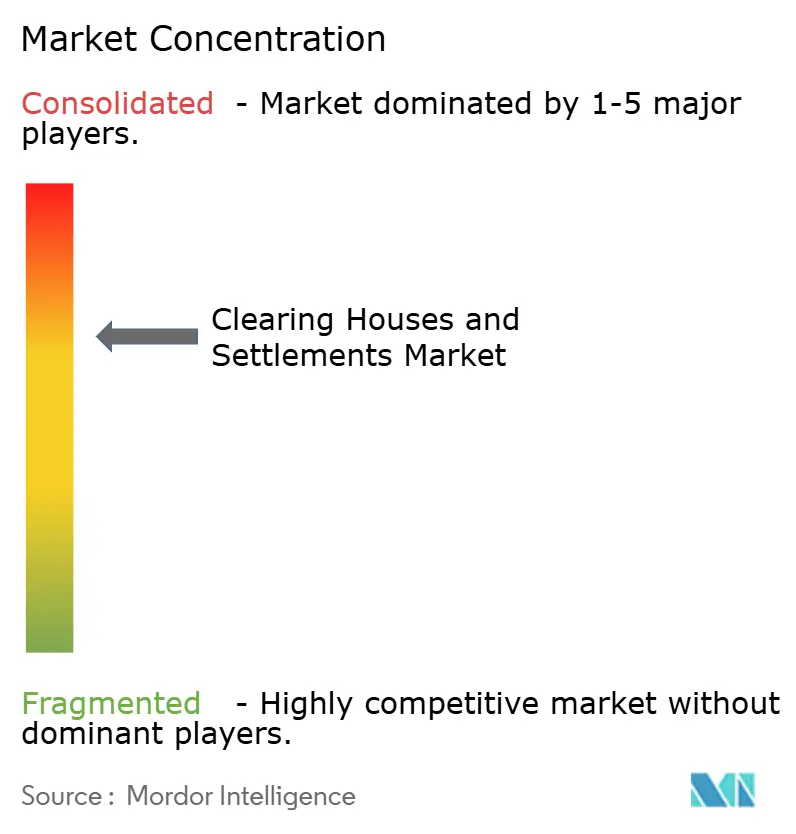

Wettbewerbslandschaft

Der Markt für Clearinghäuser und Abwicklungen weist eine moderate Konsolidierung auf, wobei fünf nach Titel VIII designierte Finanzmarktinfrastrukturen in den USA das zentrale Clearing für Kassa- und Derivatemärkte bereitstellen, darunter CME, FICC, NSCC, ICE Clear Credit und OCC. FICC hatte historisch das US-amerikanische Kassa- und Repo-Clearing für Staatsanleihen monopolisiert, doch die neue Genehmigung für CME Securities Clearing führt Wettbewerb für die Ströme ein, die dem obligatorischen zentralen Clearing unterliegen werden. Potenzielle Neueinsteiger positionieren sich weiterhin für die Teilnahme vor den Compliance-Terminen 2026 und 2027, was Innovation und Gebührenwettbewerb fördern könnte. Das Konzentrationsrisiko bleibt ein aufsichtsrechtlicher Schwerpunkt, da die zehn größten Clearing-Mitglieder mehr als 80 % der Kundentransaktionen an US-amerikanischen Plattformen abwickeln, was korrelierte Risikopositionen in Stressphasen verstärkt.

Europas Clearing- und Depotinfrastruktur konzentriert sich auf LCH Limited und ICE Clear Europe als Tier-2-CCPs unter ESMA, mit Euroclear und Clearstream als dominanten Zentralverwahrern und SIX-Einheiten, die schweizerische und paneuropäische Bedürfnisse bedienen. EBA CLEARINGs EURO1, STEP2 und RT1 verarbeiteten im Jahr 2024 22,62 Milliarden Transaktionen im Wert von 83,8 Billionen USD (71,3 Billionen EUR), wobei RT1-Sofortzahlungen um 32 % auf 1,107 Milliarden stiegen – ein Indikator für die schnelle Akzeptanz von Sofortabwicklungen in der Region. Im asiatisch-pazifischen Raum verdoppelte JSCC sein Yen-Zinsswap-Clearing im Jahresvergleich im Jahr 2024, während Hongkongs OTC Clear das USD-IRS-Clearing ausweitete und neue Sicherheitenkanäle, einschließlich chinesischer Staatsanleihen, eröffnete.

Strategische Schritte im Jahr 2025 umfassen die regulatorische Genehmigung für CME, Kassa-Staatsanleihen und Repos in den USA zu clearen, was ein bestehendes Monopol herausfordert und ein Multi-CCP-Umfeld für den tiefsten Staatsanleihenmarkt der Welt signalisiert. LCHs Einführung von ZARONIA-basierten Swaps erweitert die Abdeckung von Schwellenmarktwährungen und zeigt, wie zentrale Gegenparteien den Produktumfang erweitern, um neue Absicherungsbedürfnisse zu erfassen. HKEXs Erweiterung der geeigneten Sicherheiten für OTC Clear vertieft die Verbindungen mit dem chinesischen Onshore-Markt und reduziert die Sicherheitenfragmentierung in Kundenportfolios. Compliance- und Resilienzerwartungen unter PFMI, DORA und US-amerikanischen Cyber-Standards prägen weiterhin die Investitionsprioritäten in Betrieb, Technologie und Drittanbieteraufsicht.

Branchenführer im Bereich Clearinghäuser und Abwicklungen

Depository Trust & Clearing Corporation (DTCC)

Euroclear Group

LCH Limited (London Stock Exchange Group / LSEG)

Clearstream (Deutsche Börse Group)

CME Clearing (CME Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: CME Securities Clearing, Inc. erhielt die Genehmigung der Securities and Exchange Commission, Kassa-Staatsanleihen und Rückkaufvereinbarungen zu clearen, was das Monopol der Fixed Income Clearing Corporation beendete und Wettbewerb einführte, um Gebühren zu senken und Innovation auf dem täglich 6 Billionen USD umfassenden US-amerikanischen Staatsanleihenmarkt voranzutreiben.

- September 2024: LCH führt das Clearing für Overnight-Index-Swaps ein, die am South African Rand Overnight Index Average benchmarkt sind, und wird damit die erste zentrale Gegenpartei, die diese Fähigkeit anbietet, und erweitert die Abdeckung von Schwellenmarktwährungen.

- Juni 2025: Nach dem Ausfall der CHESS-Stapelabwicklung, der das Wertpapier-Clearing für Tausende störte, leiteten die Australian Securities and Investments Commission und die Reserve Bank of Australia eine Untersuchung der ASX Limited ein und prüften deren Governance, Fähigkeiten und Risikomanagement-Rahmen.

- März 2025: Hongkongs OTC Clear beginnt, chinesische Staatsanleihen und Anleihen politischer Banken, die über Bond Connect gehalten werden, als Margin-Sicherheiten für alle Derivatetransaktionen zu akzeptieren, und vertieft damit die Onshore-Offshore-Integration.

Berichtsumfang des globalen Marktes für Clearinghäuser und Abwicklungen

Ein Clearinghaus ist ein Intermediär zwischen Käufern und Verkäufern von Finanzinstrumenten. Es ist eine Agentur oder eine separate Gesellschaft einer Terminbörse, die für die Abwicklung von Handelskonten, das Clearing von Geschäften, die Erhebung und Verwaltung von Margin-Geldern, die Regulierung der Lieferung und die Meldung von Handelsdaten verantwortlich ist.

Eine vollständige Hintergrundanalyse des Marktes für Clearinghäuser und Abwicklungen, die eine Bewertung der Volkswirtschaftlichen Gesamtrechnungen, der Wirtschaft, der Beschäftigung und der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, ist im Bericht enthalten. Der Markt für Clearinghäuser und Abwicklungen ist segmentiert nach Typ (Outward Clearing House, Inward Clearing House), nach Dienstleistung (TARGET2, SEPA, EBICS), nach sonstigen Dienstleistungen (EURO1, CCBM) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für den globalen Markt für Clearinghäuser und Abwicklungen in Wert (USD Milliarden) für alle oben genannten Segmente.

| Outward Clearing House |

| Inward Clearing House |

| TARGET2 | |

| SEPA | |

| EBICS | |

| Sonstige Dienstleistungen | EURO1 |

| CCBM |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Outward Clearing House | |

| Inward Clearing House | ||

| Nach Dienstleistung | TARGET2 | |

| SEPA | ||

| EBICS | ||

| Sonstige Dienstleistungen | EURO1 | |

| CCBM | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Clearinghäuser und Abwicklungen im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Die Marktgröße für Clearinghäuser und Abwicklungen beträgt im Jahr 2026 13,13 Milliarden USD und wird bis 2031 voraussichtlich bei einer CAGR von 5,07 % einen Wert von 16,81 Milliarden USD erreichen.

Welches Segment führt den Markt für Clearinghäuser und Abwicklungen nach Typ im Jahr 2026 an?

Outward Clearing Houses führen mit einem Anteil von 67,50 % im Jahr 2025 und halten mit einer CAGR von 5,82 % bis 2031 die schnellste Wachstumstrajektorie.

Welcher Dienstleistungstyp hält den größten Anteil am Markt für Clearinghäuser und Abwicklungen?

TARGET2 hielt im Jahr 2025 einen Anteil von 43,80 % und entwickelt sich bis 2031 mit einer CAGR von 7,43 %.

Welche Region wächst am schnellsten im Markt für Clearinghäuser und Abwicklungen?

Europa verzeichnet das schnellste Wachstum mit einer CAGR von 6,65 % bis 2031, angetrieben durch die Konsolidierung der TARGET-Dienste und die ISO-20022-Migration.

Welche regulatorischen Änderungen haben bis 2027 den größten Einfluss auf Clearinghäuser?

Die SEC-Vorschriften für das Clearing von Kassa-Staatsanleihen und Repos treiben die Akzeptanz des zentralen Clearings mit Fristen Ende 2026 und Mitte 2027 voran und erhöhen den Margin- und Betriebskapazitätsbedarf.

Wie gestalten Sofortzahlungen den Markt für Clearinghäuser und Abwicklungen?

TIPS und FedNow erweitern Sofortzahlungen, wobei die TIPS-Volumina im Jahr 2024 um 402,2 % stiegen und FedNow im dritten Quartal 2025 einen Wert von 307,3 Milliarden USD erreichte, was die Erwartungen an eine permanente Abwicklung erhöht.

Seite zuletzt aktualisiert am: