Marktgröße und Marktanteil des Kapitalbörsensystems der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

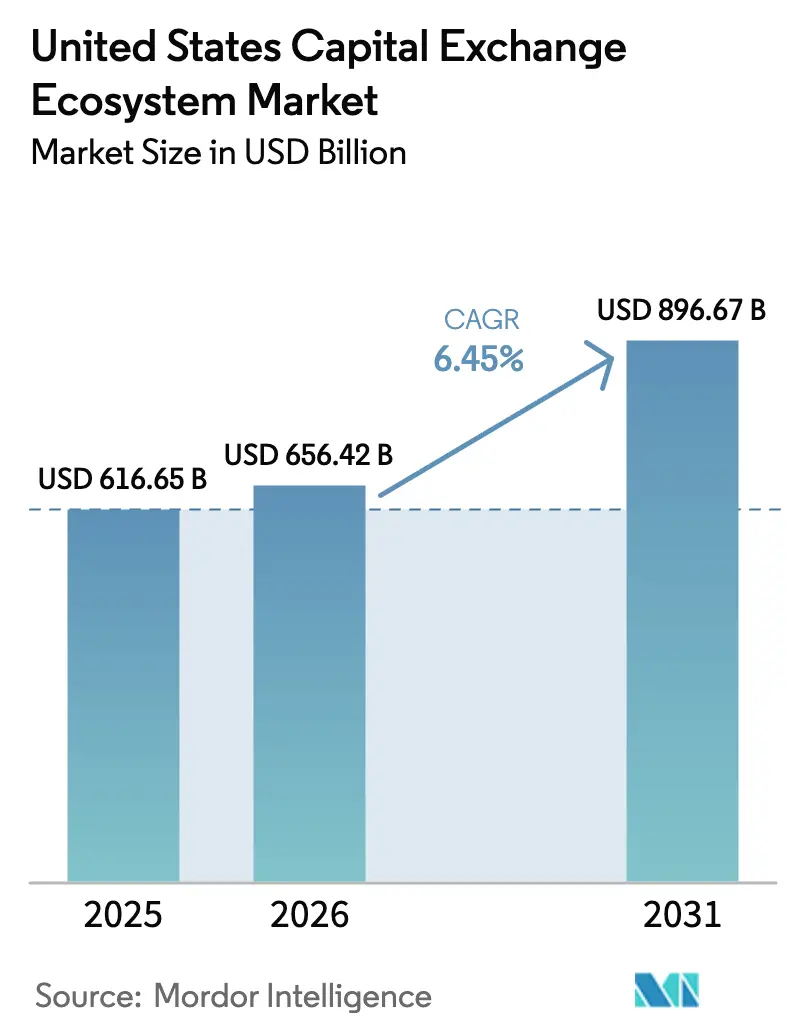

| Marktgröße im Basisjahr (2025) | 616.65 Milliarden US-Dollar |

| Marktgröße (2026) | 656.42 Milliarden US-Dollar |

| Marktgröße (2031) | 896.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Kapitalbörsensystems der Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße des Kapitalbörsensystems der Vereinigten Staaten wird für das Jahr 2026 auf 656,42 Milliarden USD geschätzt und wächst gegenüber dem Wert von 616,65 Milliarden USD im Jahr 2025, wobei die Projektionen für 2031 einen Wert von 896,67 Milliarden USD ausweisen, was einem Wachstum von 6,45 % CAGR über den Zeitraum 2026–2031 entspricht. Das solide Wachstum spiegelt die anhaltende Einführung des algorithmischen Handels, eine tiefere institutionelle Nachfrage nach anspruchsvollen Ausführungsdienstleistungen und eine belebte IPO-Pipeline wider, die die Gebührenpools über alle Anlageklassen hinweg anhebt. Der geldpolitische Normalisierungszyklus der Federal Reserve dämpfte zunächst die margingetriebenen Volumina, doch die anschließende Zinssatzvolatilität trieb das Derivate-Hedging und den Anleihehandel an und erschloss neue Einnahmequellen für Börsenbetreiber. Börsen rüsten ihre Kernsysteme auf, um einen 24/7-Orderabgleich, konsolidierte Datenfeeds und Arbeitsabläufe für tokenisierte Wertpapiere zu ermöglichen, wodurch die Transparenz verbessert und die Plattformbindung gestärkt wird. Null-Provisions-Maklermodelle steigern die Retail-Beteiligung, was Börsen dazu veranlasst, Bruchteilsaktien, maßgeschneiderte Analysen und erweiterte Handelszeiten einzuführen, die das Engagement aufrechterhalten und gleichzeitig die intraday Liquiditätsmuster glätten. Regional bleibt die Führungsposition im Nordosten verankert, aber das schnell wachsende Technologieökosystem des Westens verändert die Wettbewerbslandschaft und katalysiert nationale Innovationszyklen.

Wesentliche Erkenntnisse des Berichts

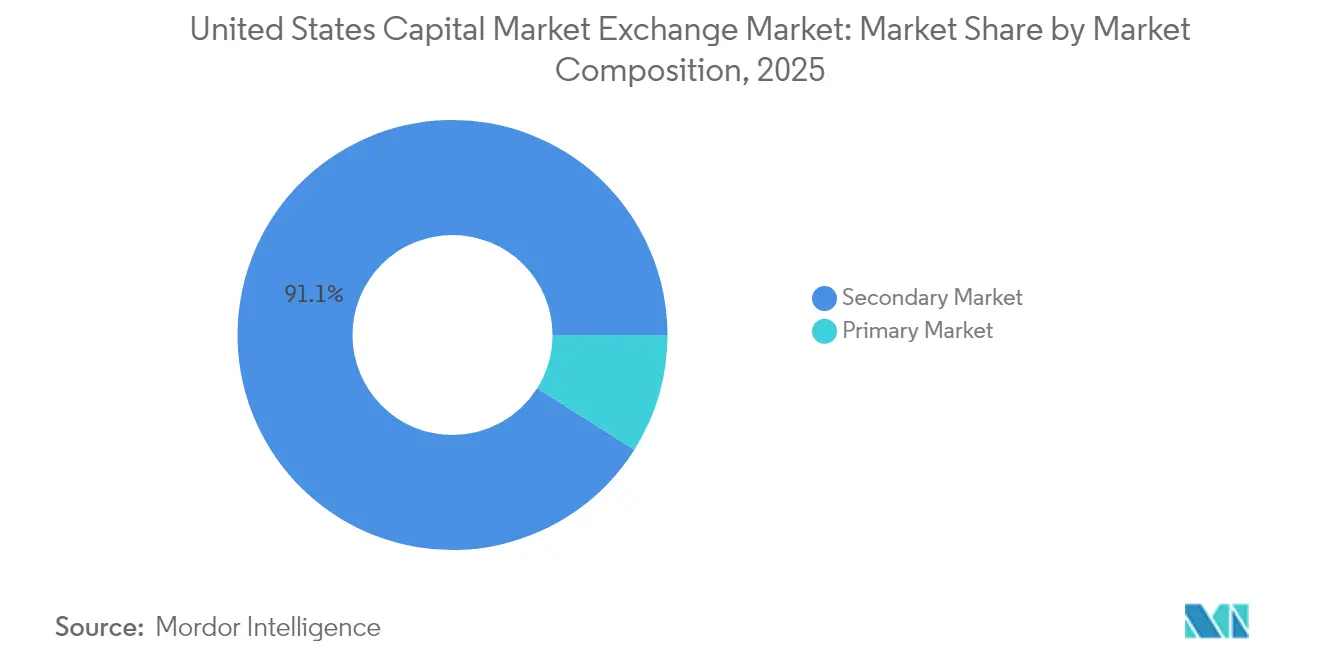

- Nach Marktzusammensetzung hielt das Sekundärsegment im Jahr 2025 einen Anteil von 91,05 % am Marktanteil des US-amerikanischen Kapitalmarktbörsenmarkts, während das Primärsegment bis 2031 mit einer CAGR von 6,11 % voraussichtlich steigen wird.

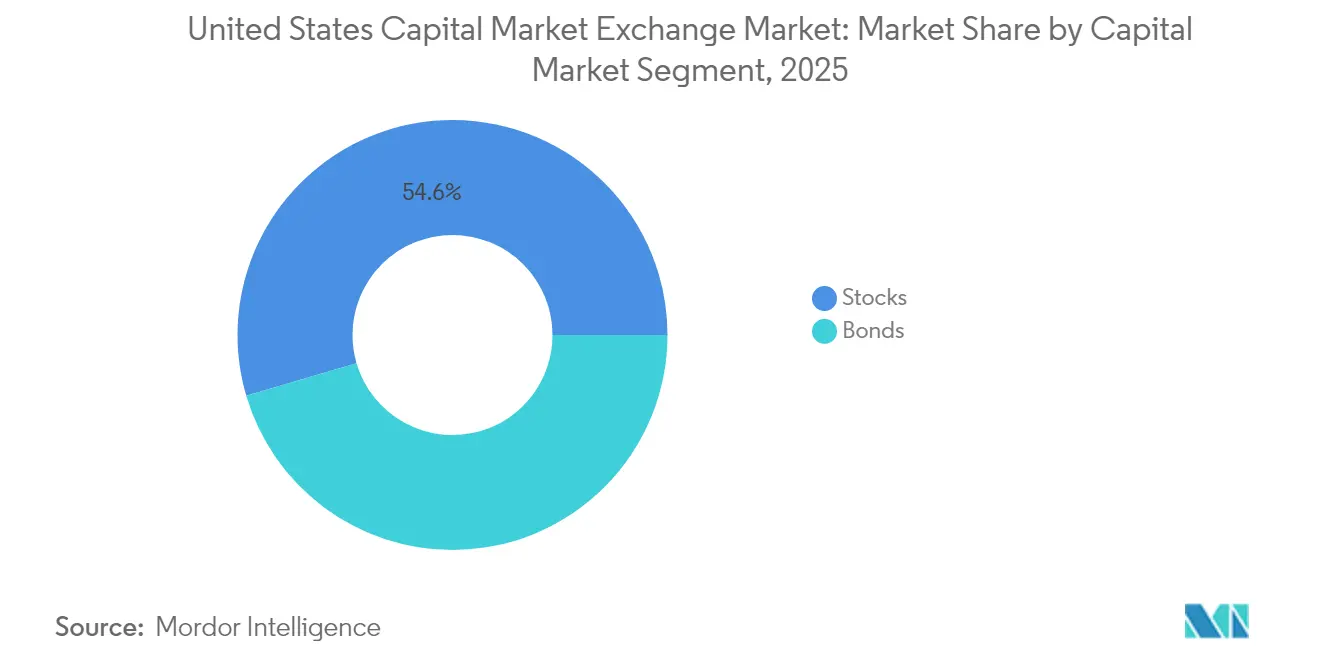

- Nach Kapitalmarktsegment erfassten Aktien im Jahr 2025 einen Anteil von 54,55 % der Marktgröße des US-amerikanischen Kapitalmarktbörsenmarkts, während Anleihen bis 2031 voraussichtlich mit einer CAGR von 4,12 % wachsen werden.

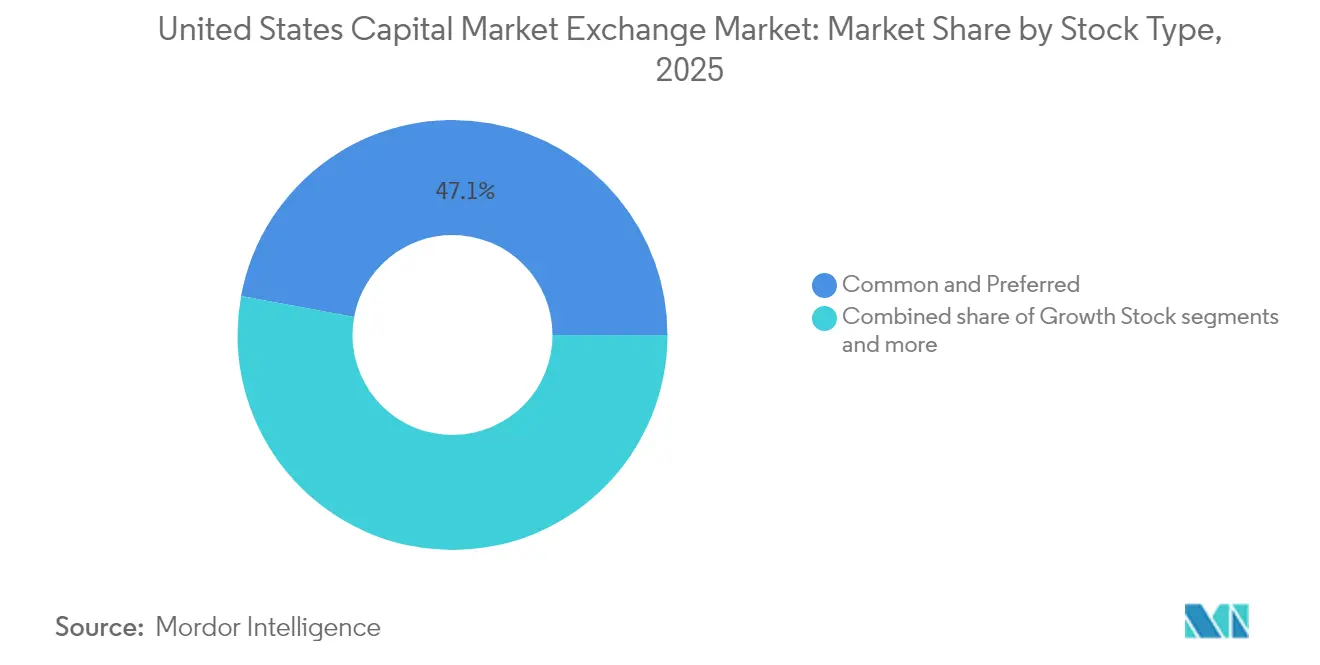

- Nach Aktientyp repräsentierten Stamm- und Vorzugsaktien im Jahr 2025 einen Anteil von 47,10 % der Marktgröße des US-amerikanischen Kapitalmarktbörsenmarkts; Wachstumsaktien sollen bis 2031 mit einer CAGR von 8,75 % steigen.

- Nach Anleihetyp beherrschten Staatsanleihen im Jahr 2025 einen Anteil von 36,55 % am US-amerikanischen Kapitalmarktbörsenmarkt, während Unternehmensanleihen zwischen 2026 und 2031 mit einer CAGR von 5,79 % wachsen.

- Nach Geografie beherrschte der Nordosten im Jahr 2025 einen Anteil von 31,20 % am US-amerikanischen Kapitalmarktbörsenmarkt, während der Westen zwischen 2026 und 2031 mit einer CAGR von 5,11 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für das Kapitalbörsensystem der Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Allgemeiner Wechsel zum algorithmischen Handel | +2.1% | National, mit Schwerpunkt im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Geldpolitische Normalisierung der Fed | +1.8% | National, mit unterschiedlichen regionalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende ESG-verknüpfte Emission | +1.4% | National, angeführt vom Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Anstieg der Retail-Beteiligung durch provisionsfreien Handel | +1.7% | National, mit höherer Akzeptanz im Süden und Westen | Mittelfristig (2–4 Jahre) |

| Tokenisierung von Wertpapieren für den 24/7-Handel | +0.9% | National, frühe Einführung im Westen | Langfristig (≥ 4 Jahre) |

| Implementierung des konsolidierten Tape zur Verbesserung der Transparenz | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Allgemeiner Wechsel zum algorithmischen Handel

Algorithmische Strategien beherrschen mittlerweile den Großteil der Aktienausführungen in den Vereinigten Staaten und zwingen Börsen dazu, die Latenz auf Mikrosekunden-Ebene zu verfeinern und die Nachrichtenkapazität zu skalieren, um den steigenden Kursverkehr zu bewältigen. Aktien unter einem Dollar verdoppelten sich im Mai 2025 auf 24 % des gesamten Aktienvolumens, was signalisiert, dass maschinelle Lernmodelle Liquiditätslücken ausschöpfen, die von traditionellen Handelsabteilungen bisher übersehen wurden[1]Federal Reserve Bank of Boston, „Wirtschaftliche Bedingungen in Neuengland bis zum 22. April 2025”, bostonfed.org . Market Maker investieren massiv in Entscheidungs-Engines auf Basis künstlicher Intelligenz und quanteninspirierte Analysen, um ihren Vorteil zu wahren, während sich die Spreads verengen. In der Cloud gehostete Algo-Toolkits demokratisieren den Zugang und ermöglichen es kleineren Unternehmen, direkt mit Großbanken zu konkurrieren, was den Preiswettbewerb intensiviert und die Ausführungsqualität im Retail-Bereich verbessert. Börsen reagieren mit reichhaltigeren Markttiefe-Feeds, flexiblen Ordertypen und Erweiterungen der Co-Location-Kapazitäten, die latenzempfindliche Teilnehmer anziehen.

Geldpolitische Normalisierung der Fed

Zinserhöhungen reduzierten zunächst das spekulative Leverage, schürten aber bald die Nachfrage nach Risikomanagementinstrumenten und elektronischen Anleiheplattformen, wobei Treasury- und SOFR-Futures an offenem Interesse als Laufzeit-Absicherungen gewannen. Der Nordosten verzeichnete im Jahr 2024 ein schnelleres BIP-Wachstum als der nationale Durchschnitt trotz der strafferen Geldpolitik, was die regionale Widerstandsfähigkeit unterstreicht. Börsen erweiterten das festverzinsliche Matching und verbreiterten die Derivatelisten, um volatilitätsgetriebenen Umsatz zu erfassen. Höhere Renditen lösten Unternehmensrefinanzierungen aus, die die primäre Schuldenemission belebten und die Gebührenflüsse über Aktien hinaus diversifizierten. Börsenbetreiber fügen auch Inflationsschutzinstrumente hinzu, um den Absicherungsmandaten der Vermögenseigentümer im neuen Zinsumfeld gerecht zu werden.

Zunehmende ESG-verknüpfte Emission

ESG-Kriterien haben sich von einer Nische zum Mainstream entwickelt und das Angebot an grünen Anleihen über Technologie-, Gesundheits- und Industrieschuldner hinweg erhöht. Handelsplattformen streamen nun gekennzeichnete Nachhaltigkeitskennzahlen in Echtzeit durch die Zusammenarbeit mit Ratinganbietern, was Algorithmus-Screens ermöglicht, die auf spezifische Governance-Schwellenwerte ausgerichtet sind. Die Klimaoffenlegungsvorschläge der SEC beschleunigen institutionelle Mandate und veranlassen Börsen, dedizierte ESG-Handelssegmente und Kohlenstoffintensitätsindizes zu schaffen[2]MEMX, „Sub-Dollar-Handel, Marktanteile im Optionsmarkt und mehr”, memx.com . Produktinnovationen umfassen nachhaltigkeitsgebundene Anleihe-Futures und Options-Overlays, die es Investoren ermöglichen, thematische Überzeugungen mit Kapitaleffizienz auszudrücken.

Anstieg der Retail-Beteiligung durch provisionsfreien Handel

Die Einführung provisionsfreier Handelsmodelle hat das Wachstum neuer Konten erheblich beschleunigt, was zu einem deutlichen Anstieg des Nachrichtenverkehrs und einer Verlagerung der Handelsgrößen hin zu kleineren Transaktionen geführt hat, die während erweiterter Handelszeiten durchgeführt werden. Maklerunternehmen nutzen fortschrittliche maschinelle Lernalgorithmen, um Mechanismen zur Zahlung für Orderflüsse zu optimieren und dabei auf Preisverbesserungen abzuzielen, während eine gebührenfreie Struktur aufrechterhalten wird. Wertpapiere mit hohem Retail-Anteil weisen eine erhöhte intraday Volatilität auf, was Börsen dazu veranlasst, verbesserte Limit-up/Limit-down-Mechanismen einzuführen und Bruchteilsaktien-Handelsprogramme anzubieten, um Marktstabilität und ordnungsgemäßen Betrieb zu gewährleisten. Auf regionaler Ebene verzeichnen der Süden und der Westen die höchsten Niveaus an Retail-Handelsaktivität, angetrieben durch Faktoren wie Bevölkerungswachstum und eine verstärkte Einführung technologischer Innovationen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit bei digitalen Wertpapier-Assets | -1.2% | National, mit unterschiedlichen Ansätzen auf Staatsebene | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedrohungen für den Börsenbetrieb | -0.8% | National, mit höherem Risiko in großen Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Eskalierender Streit um Marktdatengebühren | -0.6% | National, mit Schwerpunkt im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Liquiditätsfragmentierung über ATS-Handelsplattformen | -0.5% | National, mit primären Auswirkungen auf Aktienmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit bei digitalen Wertpapier-Assets

Die Börsen der Vereinigten Staaten navigieren durch einen komplexen und sich weiterentwickelnden Regulierungsrahmen der SEC, der digitale Assets in Utility-Token, Security-Token und Stablecoins unterteilt. Diese Segmentierung erfordert die Implementierung mehrerer Compliance-Rahmenwerke und die Einrichtung von Strategien zur Minderung rechtlicher Risiken, was die operative Komplexität erhöht. Obwohl die Genehmigung von Bitcoin-ETFs eine begrenzte regulatorische Klarheit gebracht hat, behindern die fehlenden eindeutigen Registrierungswege für tokenisierte Aktienmodelle weiterhin deren breitere Einführung und Integration in das Finanzökosystem. Diese regulatorische Unsicherheit versetzt inländische Börsen gegenüber Offshore-Konkurrenten, die in stabileren regulatorischen Umgebungen agieren, in einen Wettbewerbsnachteil, da diese besser positioniert sind, um Marktwachstum zu erfassen, was die Möglichkeiten zur Einnahmendiversifizierung für US-basierte Plattformen potenziell einschränkt. Darüber hinaus verlängern anhaltende Verzögerungen in den Kommentarperioden der SEC die Kapitalausgabezyklen für die Infrastruktur zur digitalen Wallet-Verwahrung, was die operativen Kostenstrukturen weiter aufbläht und die Rentabilität beeinträchtigt.

Cybersicherheitsbedrohungen für den Börsenbetrieb

Schadhafte Akteure setzen zunehmend verteilte Denial-of-Service (DDoS)-Angriffe, Ransomware-Nutzlasten und Lieferkettenschwachstellen ein, um kritische Komponenten wie Matching-Engines und Datenfabrics innerhalb von Finanzsystemen anzugreifen. In Hochfrequenzhandelsumgebungen können selbst kurze Ausfälle, die in Mikrosekunden gemessen werden, aufgrund von Slippage zu erheblichen finanziellen Verlusten führen, wodurch systemische Risikoschwellen angehoben werden. Regulatorische Anforderungen der SEC verlangen detaillierte Vorfallsberichte innerhalb von vier Geschäftstagen, was Reputationsrisiken intensiviert und Versicherungsprämien für betroffene Einrichtungen erhöht. Um diesen Herausforderungen zu begegnen, priorisieren Börsen Investitionen in fortschrittliche Sicherheitsmaßnahmen, darunter Zero-Trust-Perimeter-Rahmenwerke, KI-gestützte Anomalieerkennungssysteme und geografisch verteilte Hot-Standby-Rechenzentren, um die betriebliche Kontinuität zu gewährleisten. Trotz dieser Bemühungen bestehen Restrisiken fort, die eine erhebliche operative Einschränkung darstellen, die eine kontinuierliche strategische Verwaltung und Ressourcenzuteilung erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Marktzusammensetzung: Dominanz des Sekundärmarkts treibt Innovation voran

Das Sekundärarena hielt im Jahr 2025 einen Anteil von 91,05 % am US-amerikanischen Kapitalmarktbörsenmarkt und unterstreicht damit die ausgereifte Liquidität und robuste elektronische Infrastruktur. Handelsplattformen migrieren kontinuierlich Kernsysteme auf Cloud-native Architekturen, die bei Spitzenkursausbrüchen elastisch skalieren und eine konsistente Latenz für algorithmische Teilnehmer gewährleisten. Alternative Handelssysteme siphonieren Blockflüsse durch das Angebot von Anonymität und Mittelpunkt-Preisverbesserung, doch öffentliche Börsen verteidigen ihre Franchisepositionen durch innovative Ordertypen wie auktionsexklusive Crosses und Retail-Liquiditätsprogramme. Das Primärsegment soll bis 2031 eine CAGR von 6,11 % erzielen, da Direktnotierungen, SPAC-Umwandlungen und IPOs im Frühphasenstadium zunehmen, was den Enthusiasmus der Unternehmen für aktienbasierte Finanzierung inmitten technologischer Disruption widerspiegelt.

Technologie-Roadmaps zeigen eine Verlagerung hin zum kontinuierlichen Handel, der die Grenze zwischen Emission und Sekundärumsatz verwischen wird. Nasdaqs 24-Stunden-Rahmen hängt von synchronisiertem Clearing, Überwachung und Unternehmensaktions-Workflows ab, die auf einen vollständigen Rollout bis Ende 2026 abzielen. Primäremittenten könnten mehrere Preisfenster an einem Tag einführen, was die Geschwindigkeit der Kapitalaufnahme und den globalen Investorenzugang verbessert. Der US-amerikanische Kapitalmarktbörsenmarkt profitiert davon, da Daten-Feed-Abonnements und Orderabwicklungsgebühren mit der Zeitzonenerweiterung skalieren und die Umsatzresilienz stärken.

Nach Kapitalmarktsegment: Aktienführerschaft inmitten einer Renaissance festverzinslicher Wertpapiere

Aktien trugen im Jahr 2025 54,55 % der Gesamtaktivität bei, gestützt durch ETF-Arbitrage, Retail-Tageshandel und Index-Rebalancing-Flüsse, die tiefe zweiseitige Märkte aufrechterhalten. Derivate-Overlays wie Optionen, Gamma-Hedging und Delta-One-Swaps verstärken Aktienvolumina und bieten Handelsplattformen stabile Transaktionsgebühren-Annuitäten. Anleihen sollen bis 2031 jährlich um 4,12 % wachsen, da Zinssatzvolatilität taktische Allokationsverschiebungen einlädt und die Elektronifizierung die historische Dominanz von Sprachmaklern abbaut. Institutionelle Handelsabteilungen nutzen Auto-RFQ-Protokolle, um All-to-All-Liquidität zu beschaffen, was Unternehmensanleihe-Bid-Ask-Spreads komprimiert und die Anzahl ausgeführter Tickets erhöht.

Regional unterschiedliche Inflationstrends beeinflussen Anlage-Mix-Entscheidungen: Der sheltergetriebene Nordost-VPI erhöht die Nachfrage nach Treasury-Absicherungen, während der boomende Beschäftigungsmarkt im Süden die Risikobereitschaft bei Aktien steigert. ESG-Overlays erweitern beide Segmente, wobei Börsen grüne Anleihen-ETFs und kohlenstoffarme Aktienkörbe anbieten, um Nachhaltigkeitsmandate zu erfüllen. Da Multisprodukt-Handelsplattformen das Matching für Kassa-, Derivate- und Finanzierungsgeschäfte integrieren, zieht die Cross-Margin-Effizienz größere Portfolios an und hilft, den US-amerikanischen Kapitalmarktbörsenmarkt als globalen Liquiditätsmaßstab zu etablieren.

Nach Aktientyp: Wachstumsaktien führen innovations-getriebene Rallye an

Wachstumsaktien sollen bis 2031 mit einer CAGR von 8,75 % steigen und defensive Kohorten übertreffen, da Investoren sich auf künstliche Intelligenz, Cloud und Cybersicherheitsthemen konzentrieren. Die zehn größten Bestandteile repräsentieren nun über 30 % der S&P 500-Kapitalisierung und entfachen erneute Debatten über systemische Konzentration und Indexmethodik. Stamm- und Vorzugsaktien, die einen Anteil von 47,10 % halten, behalten ihren grundlegenden Status für Dividendenstabilität und Governance-Rechte, die Haftungsabgleich-Institutionsstrategien untermauern.

Quantitative Anlageansätze nutzen Faktorvolatilität, um Engagements zwischen Wert-, Qualitäts- und Impulsbaskets zu wechseln, was den Umsatz antreibt und Liquidität über Kapitalisierungsstufen hinweg bereitstellt. Börsen unterstützen die thematische Segmentierung durch die Einführung branchenspezifischer Notierungskategorien und maßgeschneiderter Datendateien und stärken damit weiter ihre Rolle als Innovationszentren. Aktive Anteils-ETPs und optionsverstärkte Wrapper diversifizieren Einnahmequellen und vertiefen gleichzeitig handelbare Instrumente für Wachstumsengagements.

Nach Anleihetyp: Unternehmensanleihen gewinnen an Dynamik inmitten der Diversifizierung

Staatsanleihen hielten im Jahr 2025 einen Anteil von 36,55 % am festverzinslichen Wert und verankerten die Renditekurve als makroökonomische Absicherungsfahrzeuge während Volatilitätsspitzen. Die Unternehmensemission ist jedoch für eine CAGR von 5,79 % gerüstet, angetrieben durch Refinanzierungsbedarf und die Suche der Investoren nach zusätzlichem Spread-Aufschlag. ESG-verknüpfte Unternehmensstrukturen, einschließlich Step-up-Kupons, die an Emissionsziele gebunden sind, proliferieren über Investment-Grade- und Hochrenditestufen hinweg und ziehen dedizierte Nachhaltigkeitsfonds an.

Die Elektronifizierung von Händler-Workflows unterstützt auto-ausführbare Odd-Lot-Unternehmensanleihen und erweitert den Zugang für kleinere Vermögensverwalter und Vermögensplattformen. Die Ausweitung des konsolidierten Prüfpfads auf Anleihen stärkt die Überwachung und das Anlegervertrauen, was wiederum die Liquidität steigert. Kommunale Kreditaufnahmen profitieren von Infrastrukturgesetz-Auszahlungen, während hypothekenbesicherte Aktivitäten von algorithmisch optimierter Laufzeit-Absicherung profitieren, wenn Vorauszahlungsgeschwindigkeiten schwanken. Zusammen verstärken diese Trends diversifizierte Gebühreneinflüsse für den US-amerikanischen Kapitalmarktbörsenmarkt.

Geografische Analyse

Der Nordosten behielt im Jahr 2025 einen Anteil von 31,20 % aufgrund seiner dichten Konzentration von Broker-Dealern, Vermögensverwaltern und regulatorischen Talentpools. Die Arbeitslosigkeit im April 2025 erreichte 4,2 % und näherte sich dem nationalen Niveau, während die Kerninflation nahe 3 % lag, angetrieben durch hohe Unterkunftskosten, die die Reallöhne belasteten. Die Büroleerstände in Boston und New York stiegen an und erzeugten Handelsmöglichkeiten für notleidende Schulden sowie einen erhöhten REIT-Umsatz, der Gebühreneinnahmen für Börsen sichert. Fintech-Sandboxes in Massachusetts und New York beschleunigen regulatorisch konforme Pilotprojekte für tokenisierte Wertpapiere und T+0-Abwicklung und stärken die regionale Führungsposition bei der Marktstrukturinnovation.

Der Westen soll bis 2031 mit einer CAGR von 5,11 % wachsen, angetrieben durch die Risikokapitalaktivität im Silicon Valley, reichhaltiges Ingenieurstalent und eine Pipeline von Wachstumsstadium-IPOs. Regionale Handelsplattformen sind Pioniere bei Krypto-Aktien-Hybriden, kontinuierlichem Matching und Hochbandbreiten-Cloud-Gateways, die die großen Nachrichtenfußabdrücke algorithmischer Quotierungen bewältigen. Demografische Zuflüsse nach Kalifornien, Washington und Utah erhalten unternehmerische Ökosysteme, die Kapitalbildungsdienstleistungen nachfragen, während Liquiditätsprogramme für Technologiemitarbeiter den Sekundärmarkthandel befeuern.

Hubs im Süden und Mittleren Westen bieten Diversifizierung und Kostenvorteile, die die nationale Stabilität untermauern. Die Bevölkerungsmigration nach Texas und Florida treibt KMU-Notierungen, kommunale Anleiheemissionen und verstärktes Derivate-Hedging im Zusammenhang mit Energiemärkten voran. Mittlere-Westen-Börsen nutzen ihr Erbe in Agrarrohstoff-Futures, um das Cross-Asset-Clearing zu erweitern und Unternehmens-Treasury-Abteilungen anzuziehen, die Rohstoffrisiken neben Devisen- und Zinsrisiken absichern. Verteilte Doppelstandort-Rechenzentren, die über diese Regionen verteilt sind, stärken die Resilienz des gesamten US-amerikanischen Kapitalmarktbörsenmarkts und reduzieren nachweislich das Risiko eines einzelnen Ausfallpunkts.

Wettbewerbslandschaft

Der US-amerikanische Kapitalmarktbörsenmarkt weist eine moderate Konzentration auf, wobei fünf primäre Handelsplattformen einen bedeutenden Anteil des Umsatzes 2024 kontrollieren. NYSE, Nasdaq und Cboe konkurrieren durch latenzoptimierte Infrastrukturen, vielfältige Notierungspakete und strategische Akquisitionen, die die Dienstleistungsabdeckung in Derivaten und digitalen Assets erweitern. Herausfordererplattformen wie MEMX, IEX und Long-Term Stock Exchange zielen auf Gebührenreduzierung und Transparenzlücken ab und erfassen schrittweise Marktanteile, da die Buy-Side-Routing-Logik kostengünstige ("Maker-Taker-neutrale") Handelsplattformen priorisiert.

Technologische Differenzierung bleibt das wichtigste Schlachtfeld. Nasdaqs AWS-Partnerschaft beschleunigt Datenanalysen und verkürzt die Markteinführungszeit für Produktlaunches, während NYSE die globale Rohstoffreichweite von ICE nutzt, um Futures-Konnektivität cross-zuzuverkaufen. Die Einhaltung des konsolidierten Prüfpfads und T+1-Abwicklungszyklen erhöhen die Fixkosten-Baselines und lösen möglicherweise Nischenplattform-Konsolidierungen oder kooperative Ressourcenteilung aus. Börsen wetteifern auch um Nachhaltigkeitsführerschaft, indem sie ESG-Badge-Sichtbarkeit, vergünstigte Notierungsgebühren für verifizierte grüne Emittenten und Klimarisikoanalysen anbieten, die direkt in Order-Routing-Dashboards integriert sind.

Die Expansion in weiße Bereiche konzentriert sich auf den 24/7-Handel und die Tokenisierung. NYSE Texas wurde im Mai 2025 als ETP-Notierungshandelsplattform eröffnet und signalisiert eine geografische Expansion, da Legacy-Marken ihre Dienstleistungen lokalisieren, um regionale Sponsorenschaft zu erfassen. Im Prognosezeitraum wird die Führungsposition bei Betreibern liegen, die Emission, Handel, Daten und Post-Trade-Dienstleistungen in einheitlichen SaaS-Rahmenwerken bündeln und damit letztlich die Wechselkosten erhöhen und die Kundenbindung vertiefen.

Branchenführer im Kapitalbörsensystem der Vereinigten Staaten

New York Stock Exchange (NYSE)

Nasdaq, Inc.

Cboe Global Markets

OTC Markets Group

Investors Exchange (IEX)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Nasdaq detaillierte den Rollout seines 24-Stunden-Handelsrahmens und markierte damit eine wichtige Plattformerweiterung, die kontinuierliche Order-Matching- und nächtliche Clearing-Funktionen hinzufügen wird.

- April 2025: NYSE reichte Regeländerungen ein, um seinen Virtual Control Circuit-Konnektivitätsservice zwischen dem Mahwah-Rechenzentrum und den Handelsböden zu erweitern – ein Infrastruktur-Upgrade, das die Bandbreite erweitert und die Latenz für Mitglieder senkt.

- März 2025: NYSE Texas wurde offiziell als neues primäres Notierungsmedium für börsengehandelte Produkte eröffnet und erweitert den geografischen Fußabdruck und das Produktangebot von Intercontinental Exchange in den Vereinigten Staaten.

- Juni 2024: MEMX erweiterte sein Produktangebot durch die Einführung eines elektronischen Optionsmarktplatzes, der schnell einen Anteil von 3,1 % am regulären elektronischen Optionsvolumen der USA erfasste und damit eine erfolgreiche Einführung neuer Produkte unter Beweis stellte.

Berichtsumfang des Kapitalbörsensystems der Vereinigten Staaten

Das Kapitalmarktbörsen-Ökosystem umfasst ein Ökosystem von Märkten, in denen schulden- oder eigenkapitalgedeckte Wertpapiere gekauft und verkauft werden. Diese werden auf verschiedenen Plattformen durchgeführt, die als Börsen bekannt sind. Eine vollständige Analyse des US-Kapitalmarktbörsen-Ökosystems, die eine Bewertung aufkommender Trends, wesentlicher Änderungen in der Marktdynamik und einen Marktüberblick umfasst, ist im Bericht enthalten. Das US-Kapitalmarktbörsen-Ökosystem ist segmentiert nach Markttyp (Primärmarkt und Sekundärmarkt), nach Finanzinstrumenten (Schulden und Eigenkapital) und nach Investoren (Privatanleger und institutionelle Anleger). Der Bericht bietet Marktgröße und Prognosen für das US-Kapitalmarktbörsen-Ökosystem in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Primärmarkt |

| Sekundärmarkt |

| Aktien |

| Anleihen |

| Stamm- und Vorzugsaktien |

| Wachstumsaktien |

| Wertaktien |

| Defensive Aktien |

| Staatsanleihen |

| Unternehmensanleihen |

| Kommunalanleihen |

| Hypothekenanleihen |

| Sonstige Anleihetypen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Marktzusammensetzung | Primärmarkt |

| Sekundärmarkt | |

| Nach Kapitalmarktsegment | Aktien |

| Anleihen | |

| Nach Aktientyp | Stamm- und Vorzugsaktien |

| Wachstumsaktien | |

| Wertaktien | |

| Defensive Aktien | |

| Nach Anleihetyp | Staatsanleihen |

| Unternehmensanleihen | |

| Kommunalanleihen | |

| Hypothekenanleihen | |

| Sonstige Anleihetypen | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der US-amerikanische Kapitalmarkt bis 2031 haben?

Prognosen setzen die Marktgröße des US-amerikanischen Kapitalmarktbörsenmarkts bis 2031 auf 896,67 Milliarden USD, was eine CAGR von 6,45 % gegenüber dem Niveau von 2026 widerspiegelt.

Welches Handelsplattformsegment dominiert derzeit die Transaktionsaktivität?

Das Sekundärsegment führt mit einem Marktanteil von 91,05 % und unterstreicht damit seine tiefe Liquidität und ausgereifte elektronische Infrastruktur.

Welche US-Region verzeichnet die schnellste Expansion der Börsenaktivität?

Der Westen soll bis 2031 mit einer CAGR von 5,11 % wachsen, unterstützt durch das Technologieökosystem des Silicon Valley und venture-getriebene IPO-Pipelines.

Warum gewinnen Unternehmensanleihen bei Investoren an Attraktivität?

Steigende Unternehmensemissionen, ESG-verknüpfte Finanzierungsstrukturen und der Wechsel zu elektronischen Händler-Workflows treiben eine CAGR von 5,79 % beim Unternehmensanleihe-Umsatz an.

Wie passen sich Börsen an das rasche Wachstum im Retail-Handel an?

Plattformen fügen Bruchteilsaktien-Funktionalität, erweiterte Handelszeiten, reichhaltigere Bildungsanalysen und verfeinerte Ordertypen hinzu, um kleinere Lots aufzunehmen und die Ausführungsqualität aufrechtzuerhalten.

Welche Technologieinitiative könnte den US-Börsenwettbewerb am stärksten transformieren?

Die breite Einführung von 24/7-Handelsinfrastruktur und tokenisierter Wertpapierabwicklung ist bereit, den Marktzugang und die Abwicklungszyklen in den nächsten fünf Jahren neu zu gestalten.

Seite zuletzt aktualisiert am: