Marktgröße und Marktanteil für Einwegverpackungen (Einmalverpackungen) in den Vereinigten Arabischen Emiraten (VAE)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

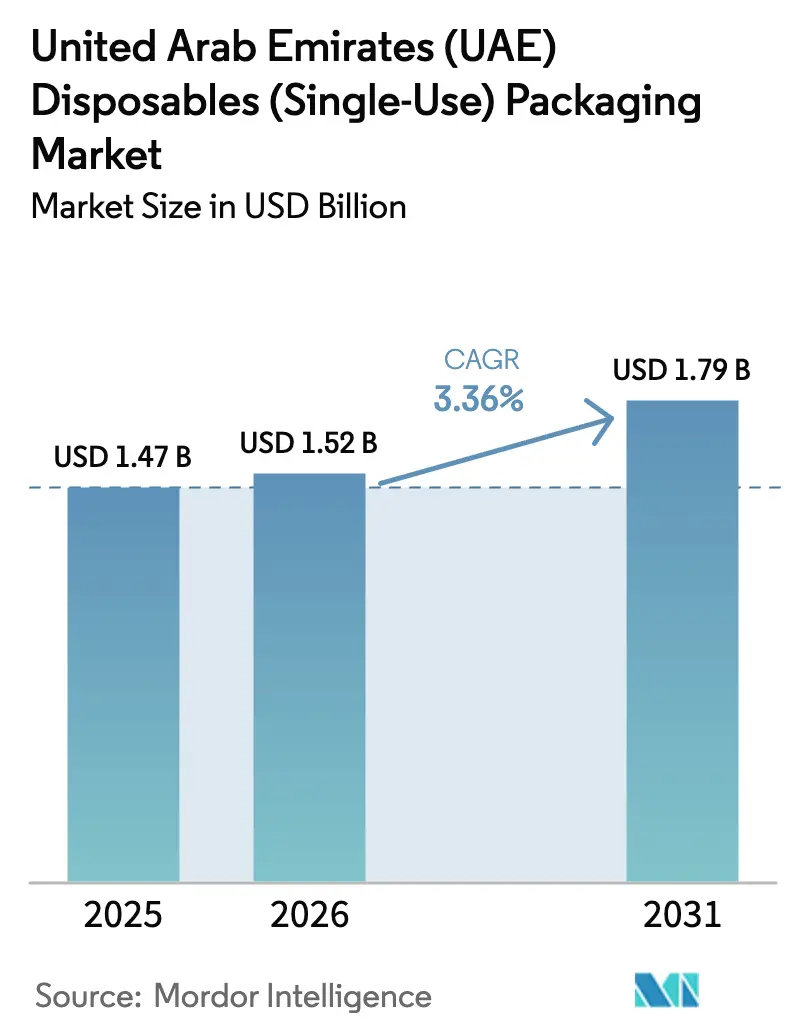

| Marktgröße im Basisjahr (2025) | 1.47 Milliarden US-Dollar |

| Marktgröße (2026) | 1.52 Milliarden US-Dollar |

| Marktgröße (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einwegverpackungen (Einmalverpackungen) in den Vereinigten Arabischen Emiraten (VAE) von Mordor Intelligence

Die Marktgröße für Einwegverpackungen in den Vereinigten Arabischen Emiraten wird voraussichtlich von 1,52 Milliarden USD im Jahr 2026 auf 1,79 Milliarden USD bis 2031 steigen, mit einer CAGR von 3,36 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich in Richtung Karton- und Biokunststoffsubstrate, da das im Januar 2026 in Kraft getretene bundesweite Verbot ausgewählter Einwegkunststoffprodukte Restaurants und Kaffeeketten dazu zwingt, Polystyrolschaum und herkömmliche Kunststoffbecher abzuschaffen. Schnellrestaurant-Betreiber haben Materialsubstitutionsprojekte beschleunigt, während lokale Verarbeiter mit Harzschwankungen und neuen Compliance-Kosten im Rahmen der erweiterten Herstellerverantwortung (EPR) zu kämpfen haben. Die im November 2025 erfolgte Markteinführung von lokal produziertem PLA durch Emirates Biotech hat die Lieferzeiten auf zwei Wochen verkürzt und die Importfrachtaufschläge gesenkt, was inländischen Verarbeitern einen Kosten-Logistik-Vorteil verschafft. Gleichzeitig treiben der Tourismusaufschwung, die Pipeline an Großveranstaltungen und das schnell wachsende Online-Essenslieferökosystem das Pro-Kopf-Außer-Haus-Volumen weiter an und sichern ein stetiges Wachstum für den Markt für Einwegverpackungen in den VAE.

Wichtigste Erkenntnisse des Berichts

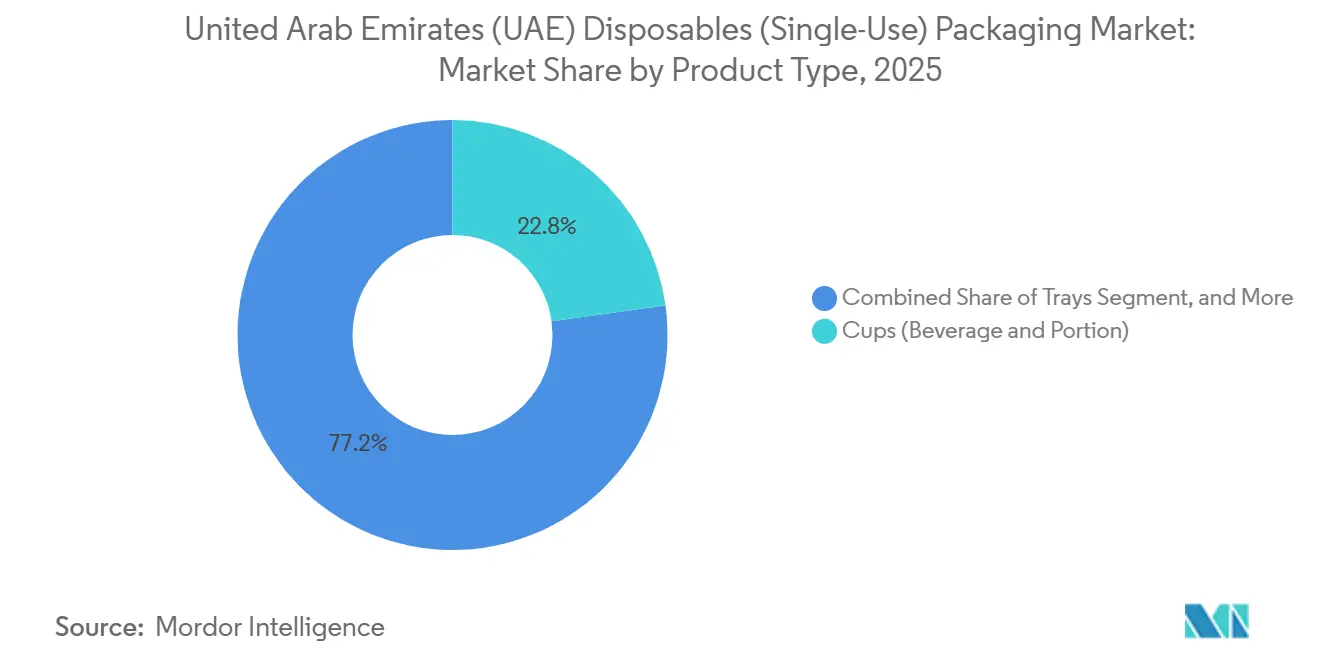

- Nach Produkttyp hielten Becher im Jahr 2025 einen Marktanteil von 22,80 % am Markt für Einwegverpackungen (Einmalverpackungen) in den Vereinigten Arabischen Emiraten (VAE), während Biokunststoffbecher bis 2031 voraussichtlich mit einer CAGR von 5,17 % wachsen werden.

- Nach Endverbraucher entfielen im Jahr 2025 29,63 % der Nachfrage auf Schnellrestaurants, während Kaffee- und Snackläden bis 2031 voraussichtlich jährlich um 4,51 % wachsen werden.

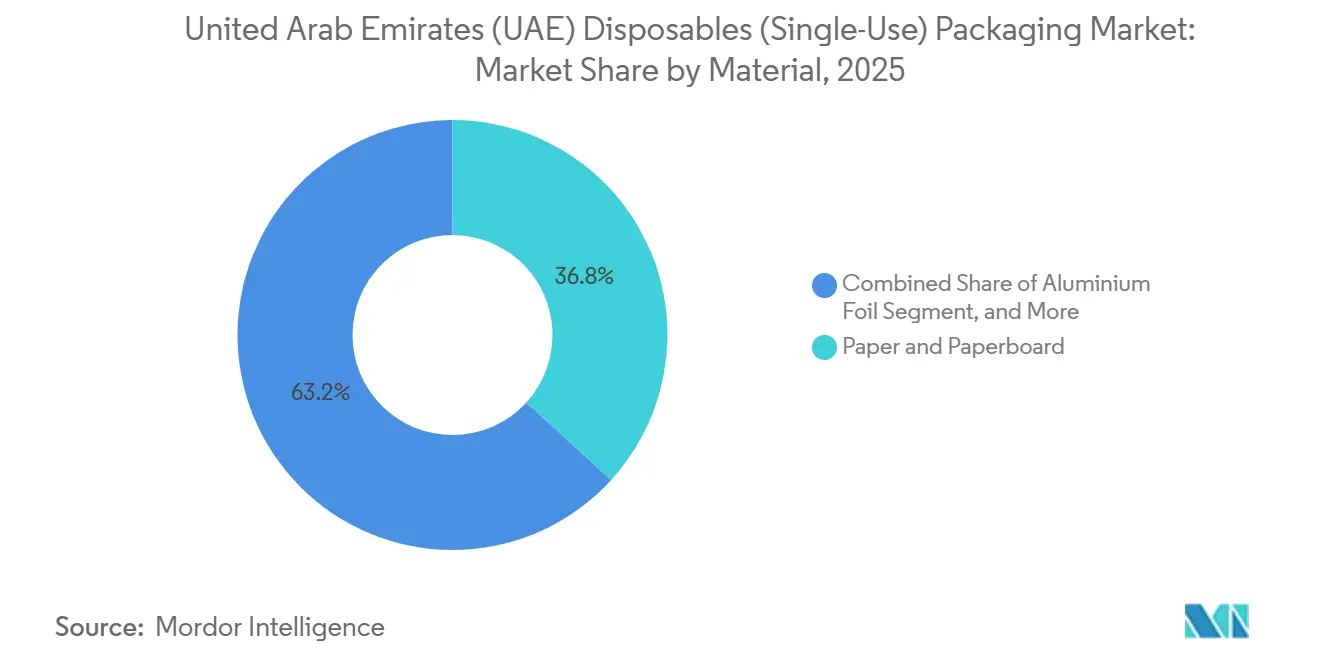

- Nach Material entfiel im Jahr 2025 ein Anteil von 36,77 % der Marktgröße für Einwegverpackungen in den VAE auf Papier und Karton, und Biokunststoffe werden bis 2031 voraussichtlich mit einer CAGR von 4,32 % wachsen.

- Nach Vertriebskanal kontrollierten direkte Lebensmittelservice-Distributoren im Jahr 2025 42,90 % des Kanalvolumens des Marktes für Einwegverpackungen (Einmalverpackungen) in den Vereinigten Arabischen Emiraten (VAE); E-Commerce-Webshops wachsen bis 2031 mit einer CAGR von 4,11 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Einwegverpackungen (Einmalverpackungen) in den Vereinigten Arabischen Emiraten (VAE)

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von Online-Essenslieferplattformen | +0.8% | Dubai, Abu Dhabi, Schardscha | Kurzfristig (≤ 2 Jahre) |

| Expansion von Schnellrestaurants und Kaffeeketten | +0.7% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Zeitplan des staatlichen Verbots für ausgewählte Einwegkunststoffe | +0.6% | Alle sieben Emirate | Kurzfristig (≤ 2 Jahre) |

| Tourismusaufschwung und Vermächtnis von Großveranstaltungen | +0.5% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Inbetriebnahme einer weltmaßstäblichen PLA-Anlage in den VAE | +0.4% | Abu Dhabi, GCC | Langfristig (≥ 4 Jahre) |

| Geschlossene Tablett-zu-Tablett-Recyclingprogramme von Flugzeugcaterern | +0.2% | Luftfahrtdrehkreuze Dubai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Online-Essenslieferplattformen

Aggregator-Apps machen 75 % der Lieferbestellungen in den VAE aus, und jede Transaktion verbraucht drei bis fünf Einwegartikel, was eine Verpackungsintensität erzeugt, die Restaurantformate vor Ort nicht erreichen. Jüngere Verbraucher geben heute 4 bis 6 Lieferbestellungen pro Monat auf – doppelt so viele wie im Jahr 2020 –, was Restaurants an mehrjährige Lieferverträge für mikrowellengeeignete, auslaufsichere Formate bindet. Cloud-Kitchen-Cluster in Dubai und Schardscha verstärken die Nachfrage, während Pilotprojekte für wiederverwendbare Behälter unter 2 % Marktdurchdringung bleiben und Einwegformate dominant halten.

Expansion von Schnellrestaurants und Kaffeeketten

Das Schnellrestaurantsegment wurde im Jahr 2024 auf 5,25 Milliarden USD bewertet und wächst jährlich um 19,2 %, da Franchisenehmer neue Filialen eröffnen. Jede Filiale verbraucht typischerweise 200–300 kg Einwegbecher, Deckel und Takeaway-Boxen pro Monat. Kaffeeketten steigern das Volumen zusätzlich, da ein einzelnes Getränk mehrere Komponenten erfordert, und der Anstieg von Eisgetränken begünstigt klare PLA- oder PET-Becher. Unternehmensnachhaltigkeitsmandate veranlassen Premiummarken, 15–25 % mehr für zertifizierte kompostierbare Artikel zu zahlen, was die Preislücke zu Wertkettenanbietern vergrößert.[1]Emirates Group, "Nachhaltigkeitsbericht 2025," emirates.com

Zeitplan des staatlichen Verbots für ausgewählte Einwegkunststoffe

Die letzte Phase des bundesweiten Verbots trat am 1. Januar 2026 in Kraft und untersagt Polystyrolschaumstoffbehälter, Kunststoffgetränkebecher, Besteck und Strohhalme. PLA und andere zertifizierte Biokunststoffe sind ausgenommen, was die Nachfrage auf Verarbeiter lenkt, die Bio-Harze auf bestehenden Linien verarbeiten können. Das frühere Verbot von Plastiktüten in Abu Dhabi hat gezeigt, dass Durchsetzung in Verbindung mit Einzelhändlerprüfungen die Nachfrage innerhalb von 18 Monaten verlagern kann. Das bevorstehende EPR-Regime wird die Einstandskosten um 3–5 % erhöhen und die Margen kleiner Verarbeiter weiter belasten.

Tourismusaufschwung und Vermächtnis von Großveranstaltungen

Reisen und Tourismus trugen im Jahr 2023 220 Milliarden AED (59,9 Milliarden USD) zum BIP bei, und die Besucherausgaben erreichten 175 Milliarden AED (47,7 Milliarden USD). Die Flughäfen verzeichneten bis September 2024 mehr als 103 Millionen Passagiere, und große Konferenzen können in drei Tagen 500.000 Einwegeinheiten verbrauchen. Emirates Flight Catering, das täglich 225.000 Mahlzeiten produziert, recycelt nun gebrauchte Kunststoffschalen zu Pellets mit 25 % Recyclinganteil und reduziert damit den Bedarf an Neuharzen um 1.200 Tonnen pro Jahr.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Rohstoffpreisvolatilität | -0.5% | Globale Rohstoffe, VAE-Verarbeiter | Kurzfristig (≤ 2 Jahre) |

| Begrenzte industrielle Kompostier- und Recyclinginfrastruktur | -0.4% | VAE-weit | Mittelfristig (2–4 Jahre) |

| Strenge EPR-artige Kennzeichnungs- und Compliance-Kosten für KMU | -0.3% | Alle Emirate | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherskepsis gegenüber oxo-abbaubaren Aussagen | -0.2% | VAE, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Rohstoffpreisvolatilität

Polyolefinpreise folgen den Schwankungen bei Rohöl und Erdgas, während Zellstoff für Bechermaterial im Jahr 2025 1.400 USD pro Tonne erreichte. Kleine VAE-Verarbeiter verfügen nicht über die Größe, um Rohstoffrisiken abzusichern, und sehen sich häufig mit 15-tägigen Zahlungszielen gegenüber Harzlieferanten konfrontiert, gewähren Restaurantkunden jedoch 60-tägige Zahlungsziele, was das Betriebskapital belastet. Frachtrisiken bestehen weiterhin, da der Großteil von PET, PS und PLA noch aus Asien oder Europa importiert wird, bis die lokale PLA-Kapazität 2028 in Betrieb geht.[2]Borouge, "Borouge 4 Projektübersicht," borouge.com

Begrenzte industrielle Kompostier- und Recyclinginfrastruktur

Die meisten PLA-, PHA- und Bagasse-Verpackungen landen in Abfallverwertungsanlagen, da den VAE Hochtemperatur-Industriekompostierer fehlen. Die 1,3-Millionen-Tonnen-Materialrückgewinnungsanlage von Tadweer, die 2026 in Betrieb gehen soll, wird PET, Aluminium und Karton priorisieren. Ohne glaubwürdige Entsorgungswege zeigen Verbraucherumfragen, dass 60–70 % der Einwohner bezweifeln, dass „biologisch abbaubare” Artikel lokal tatsächlich abgebaut werden, was die Zahlungsbereitschaft für Preisaufschläge untergräbt.[3]Gemeinde Dubai, "Abfallwirtschaftsinitiativen," dm.gov.ae

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Becher verankern die Nachfrage, während Biokunststoffvarianten an Fahrt gewinnen

Becher generierten im Jahr 2025 22,80 % des Umsatzes des Marktes für Einwegverpackungen (Einmalverpackungen) in den Vereinigten Arabischen Emiraten (VAE), gestützt durch das dichte Café-Netzwerk der Emirate und die 70 % der Lieferbestellungen, die Getränke enthalten. Biokunststoffbecher werden bis 2031 voraussichtlich mit einer CAGR von 5,17 % wachsen, angetrieben durch das Becherverbot für Kunststoffe ab 2026 und die lokale Verfügbarkeit von Embio PLA. Herkömmliche Kunststoffbecher werden zurückgehen, da Ketten PLA-beschichtete Heißgetränkebecher und klare PLA-Kaltgetränkebecher einsetzen, um Compliance-Risiken zu minimieren. Behälter, Schalen und Klappschalen tragen zusammen etwa ein Drittel des Volumens bei, unterstützt durch Mahlzeitenkit-Betreiber, die mikrowellengeeignete Formate benötigen. Holzrührstäbchen und Papierstrohhalme haben verbotene Kunststoffvarianten ersetzt, aber Beschwerden über die Benutzererfahrung veranlassen einige Marken, Rührstäbchen ganz abzuschaffen. Es entsteht ein zweigeteilter Markt: Standardservietten und generische Behälter stehen unter intensivem Preiswettbewerb, während zertifiziert kompostierbare oder individuell bedruckte Artikel Margen von 20–30 % erzielen, was agilen inländischen Verarbeitern zugute kommt.

Preisbewusste Betreiber in den nördlichen Emiraten entscheiden sich weiterhin für Sandwichbeutel aus Polyethylen niedriger Dichte und unbeschichtete Kraftboxen, während Premiummarken in Dubais Einkaufszentren auf PLA-beschichteten Karton bestehen, der öligen Füllungen standhält. Deckel- und Kuppelverkäufe bleiben ein Gewinnpool, da belüftete und manipulationssichere Designs schwer in kleinen Mengen zu importieren sind. In Zukunft planen lokale Thermoformer den Betrieb von Mehrfachkavitätswerkzeugen, die schnelle Umrüstungen ermöglichen und die Lieferung von Kleinserienklappschalen in unter 24 Stunden ermöglichen, die für die Menürotationen von Ghost-Küchen geeignet sind. Der Markt für Einwegverpackungen in den VAE belohnt damit Verarbeiter, die Kosten, Compliance und Liefergeschwindigkeit in Einklang bringen.

Nach Endverbraucheranwendung: Dominanz von Schnellrestaurants, Kaffeeläden übertreffen das Wachstum

Schnellrestaurants kontrollierten im Jahr 2025 29,63 % der Einheitennachfrage, da 90–95 % ihrer Transaktionen Einwegprodukte erfordern. Kaffee- und Snackläden werden bis 2031 voraussichtlich jährlich um 4,51 % wachsen, angetrieben durch 200–300 neue Spezialitätenkaffeehäuser und höhere Eisgetränkeverkäufe, die klare gewölbte Becher benötigen. Vollservicerestaurants nutzen Einwegprodukte hauptsächlich für Lieferung und Außer-Haus-Verkauf und werden langsamer wachsen. Einzelhandelskanäle wie Supermärkte und Tankstellen setzen auf Klappschalen für Salate und Warmtheken und erzielen ein stabiles mittleres einstelliges Wachstum.

Die institutionelle Gastronomie bleibt preissensibel und vergibt Aufträge jährlich an den günstigsten Bieter, obwohl Bundesverträge nun Mindestanforderungen an den Recyclinganteil vorschreiben. Gastgewerbe und Veranstaltungen unterliegen starker Saisonalität, wobei Outdoor-Festivals von November bis März Nachfragespitzen auslösen, die 20–30 % Pufferlager erfordern. Ghost-Küchen erhöhen die Komplexität der Artikelnummern, da jede virtuelle Marke unverwechselbare Grafiken und Formen erwartet, was Verarbeiter zu Digitaldruck und kleineren Losgrößen drängt. Diese Muster sorgen dafür, dass der Markt für Einwegverpackungen in den VAE fragmentiert und innovationsgetrieben bleibt.

Nach Material: Papier führt, Biokunststoffe gewinnen Marktanteile

Karton hielt im Jahr 2025 einen dominanten Anteil von 36,77 % am Markt für Einwegverpackungen (Einmalverpackungen) in den Vereinigten Arabischen Emiraten (VAE), getrieben durch Bedruckbarkeit und bestehende Recyclingströme in Dubai und Abu Dhabi. Biokunststoffe werden mit einer CAGR von 4,32 % wachsen, wenn die 160.000-Tonnen-PLA-Anlage 2028 in Betrieb geht und die heutigen Importlieferzeiten von 4–6 Wochen verkürzt. Herkömmliche Kunststoffe machen weiterhin etwa 28–30 % des Marktes für Einwegverpackungen in den VAE aus, da klare Kaltgetränkebecher und mikrowellengeeignete Behälter Eigenschaften erfordern, die Papier und Biopolymere der ersten Generation nicht erfüllen können.

Aluminiumfolieschalen sind stabile Nischenprodukte im Airline-Catering dank Wärmespeicherung und Recyclingfähigkeit. Bagasse und geformte Fasertischware wachsen mit nahezu 4 %, da Restaurants sichtbare Nachhaltigkeitssignale anstreben, aber Feuchtigkeitsbeständigkeitsbeschränkungen begrenzen sie auf trockene Lebensmittel, sofern sie nicht mit PLA beschichtet sind. Materialentscheidungen spiegeln zunehmend Entsorgungswege wider: Betreiber bevorzugen Substrate, die mit Dubais Bordsteinrecycling für Papier und Dosen übereinstimmen, während Unsicherheit beim Kompostieren die Einführung von Premium-Biokunststoffformaten trotz regulatorischer Ausnahmen verlangsamt.

Nach Vertriebskanal: Direktdistributoren dominieren das Volumen, E-Commerce wächst

Spezialisierte Lebensmittelservice-Distributoren bewegten im Jahr 2025 42,90 % der Tonnage und hielten große Lagerbestände mit Lieferung am nächsten Tag. Cash-and-Carry-Lagerhäuser in Deira und Al Quoz bedienen unabhängige Gastronomiebetriebe, die die Qualität vor Ort prüfen müssen. E-Commerce-Webshops wachsen bis 2031 mit einer CAGR von 4,11 %, da Cloud-Kitchen-Betreiber Online-Kataloge schätzen, die Zertifizierungen auflisten und Kleinbestellungen akzeptieren. Einkaufsgemeinschaften bündeln die Nachfrage von Franchise-Ketten und institutionellen Caterern und nutzen Kosteneinsparungen von 10–15 % sowie eine Standardisierung der Spezifikationen.

Hersteller experimentieren mit direkten Online-Konfiguratoren, die individuell bedruckte Verpackungen innerhalb von 48 Stunden liefern und Großhändler umgehen. Aggregator-eigene Mikro-Fulfillment-Center bevorraten bereits umsatzstarke Artikel wie Becher und Besteck, was auf eine Zukunft hindeutet, in der Lieferplattformen traditionelle Distributoren verdrängen könnten. Der Markt für Einwegverpackungen in den Vereinigten Arabischen Emiraten (VAE) erlebt damit eine Konvergenz der Kanalstrategien rund um Geschwindigkeit, Transparenz und digitale Integration.

Geografische Analyse

Dubai und Abu Dhabi zusammen generieren etwa 70–75 % des Verbrauchs von Einwegverpackungen (Einmalverpackungen) in den Vereinigten Arabischen Emiraten (VAE), was die dichte Restaurantpräsenz, hohe Touristenvolumina und große Expatriate-Bevölkerungen widerspiegelt, die zum Bestellen von Außer-Haus-Mahlzeiten neigen. Dubai verarbeitete 2024 87 Millionen Passagiere über seine zwei Flughäfen, was eine hohe Nachfrage nach Airline-Catering und Food-Court-Dienstleistungen erzeugt. Abu Dhabi trägt institutionelle Volumina aus Bundesministerien, Schulen und Krankenhäusern bei und investiert in die erste Greenfield-Materialrückgewinnungsanlage des Landes, die für 2026 geplant ist und die Materialpräferenzen hin zu leicht recycelbaren Substraten verschieben könnte.

Schardscha, Adschman und die nördlichen Emirate machen die verbleibenden 20–25 % aus, tendieren jedoch aufgrund höherer Preissensibilität zu herkömmlichem Papier und Kunststoff. Die Durchsetzungskapazität divergiert ebenfalls: Dubai setzte das Kunststoffverbot vom Januar 2026 planmäßig um, während kleinere Emirate bei Prüfungen hinterherhinken, was eine zweigeteilte Compliance-Landschaft erzeugt. Dennoch ermöglicht die kompakte Geografie der Föderation Same-Day-Lieferungen zwischen Dubai, Abu Dhabi und Schardscha, sodass Verarbeiter alle Emirate von zentralen Lagern aus bedienen und schlanke Bestände halten können.

Tourismuszyklen verstärken regionale Muster. Dubais Veranstaltungskalender erreicht seinen Höhepunkt im milderen Winter und erneut im Hochsommer für Golf-Touristenströme, wobei jede Welle Nachfrageschübe für Einwegverpackungen bei Outdoor-Festivals und Einkaufszentrum-Food-Courts auslöst. Abu Dhabis Formel-1-Rennen und Regierungskonferenzen erzeugen akute, datumsspezifische Spitzen, die Distributoren mit 20–30 % Pufferlager abdecken. Diese Dynamiken erfordern von Verarbeitern eine Kombination aus flexibler Produktion und granularer Nachfrageprognose, um den Markt für Einwegverpackungen in den VAE reaktionsfähig gegenüber geografischen Nachfrageverschiebungen zu halten.

Wettbewerbslandschaft

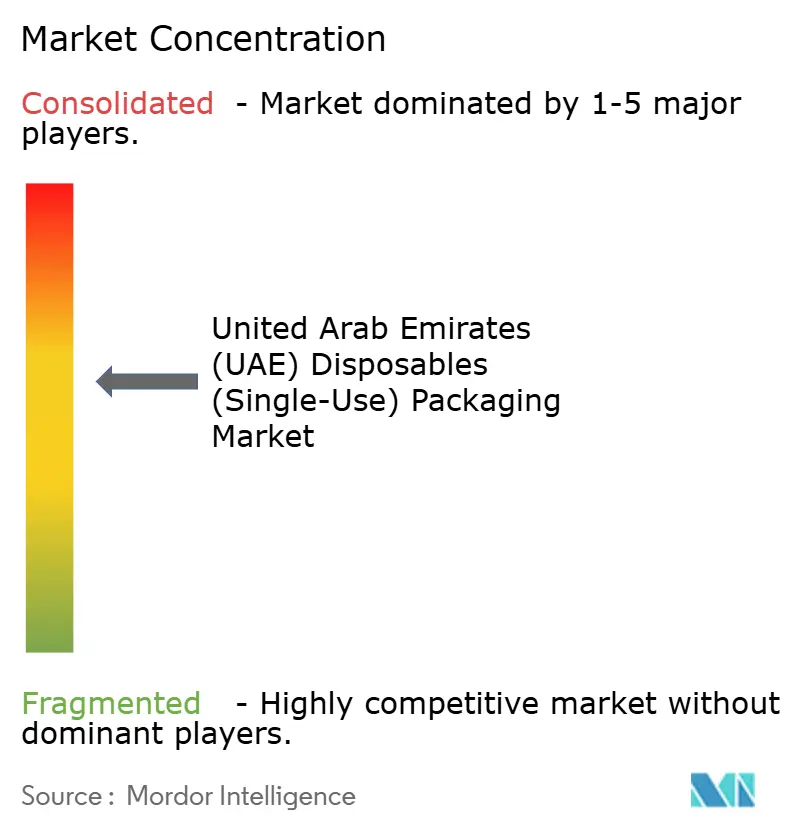

Der Markt für Einwegverpackungen in den Vereinigten Arabischen Emiraten (VAE) bleibt fragmentiert: Kein Anbieter überschreitet 8–10 %, und die fünf größten Anbieter halten zusammen weniger als 35 %. Hotpack Packaging, Al Bayader International und Falcon Pack betreiben Mehrlinien-Anlagen für Becher, Behälter und Folie, während Huhtamaki Flexibles UAE und Detpak globale Forschung und Entwicklung nutzen, um zertifiziert kompostierbare Sortimente anzubieten. Chancen konzentrieren sich auf PLA-beschichtete Becher, Kleinserien-Klappschalen nach Maß und geschlossene Recyclingprogramme.

Technologieinvestitionen differenzieren die Marktführer. Al Bayader hat seine Kapazität in Jebel Ali auf 18.000 Tonnen jährlich verdoppelt und die Zuckerrohrverpackung Sukkar sowie Bio'd biobasierte Alternativen eingeführt. Emirates Biotechs Embio-PLA-Versorgung verringert Kostenlücken gegenüber Importen und unterstützt die Compliance-Zeitpläne der Verarbeiter. Borouge's 6,2-Milliarden-USD-Erweiterung Borouge 4 wird die inländische Polyethylenkapazität bis Ende 2026 auf 6,4 Millionen Tonnen steigern und Rohstoffe für mikrowellengeeignete Behälter sichern, bietet jedoch begrenzte Unterstützung für die Biokunststoffnachfrage.

Nischen-Disruptoren nutzen den E-Commerce: Back To Nature Packaging gibt an, 10 Millionen Kunststoffeinheiten über Online-Plattformen verdrängt zu haben, obwohl eine Drittparteiüberprüfung noch aussteht. Der erwartete EPR-Rahmen, der 2026 erwartet wird, wird Sammel- und Recyclinggebühren einführen, die die Kosten um 3–5 % erhöhen könnten, was die Konsolidierung beschleunigt, da unterkapitalisierte KMU den Markt verlassen. In diesem Kontext sind Verarbeiter, die zertifizierte Substrate, schnellen Individualdruck und Compliance-Unterstützung kombinieren, am besten positioniert, um Marktanteile im Markt für Einwegverpackungen in den Vereinigten Arabischen Emiraten (VAE) zu gewinnen.

Marktführer für Einwegverpackungen (Einmalverpackungen) in den Vereinigten Arabischen Emiraten (VAE)

Al Bayader International LLC

Hotpack Packaging LLC

Falcon Pack Industries LLC

Detpak (Detmold Group) Pty Ltd

Gulf East Paper and Plastic Inds LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Emirates Flight Catering nahm an seiner Anlage in Dubai einen Biodigester mit einer Kapazität von 6 Tonnen pro Tag in Betrieb, der Lebensmittelabfälle in Kompost und Biogas umwandelt.

- November 2025: Emirates Biotech brachte Embio PLA auf den Markt, das erste lokal produzierte PLA-Harz, mit Lieferfenstern von zwei Wochen.

- Oktober 2025: Der Spatenstich für Emirates Biotechs 160.000-Tonnen-pro-Jahr-PLA-Anlage in KEZAD erfolgte; die Inbetriebnahme ist für 2028 geplant.

- März 2025: Tetra Pak Arabia unterzeichnete einen dreijährigen Modernisierungspakt mit Al Rabie Saudi Arabia im Rahmen der Initiative Fabrik der nächsten Generation.

Berichtsumfang des Marktes für Einwegverpackungen (Einmalverpackungen) in den Vereinigten Arabischen Emiraten (VAE)

Der Bericht über den Markt für Einwegverpackungen (Einmalverpackungen) in den Vereinigten Arabischen Emiraten (VAE) ist segmentiert nach Produkttyp (Behälter, Schalen, Teller und Schüsseln, Boxen und Kartons, Becher, Deckel und Kuppeln, Klappschalen, Beutel und Folien, sonstige Produkttypen), Endverbraucheranwendung (Schnellrestaurants, Vollservicerestaurants, Kaffee- und Snackläden, Einzelhandelsgeschäfte, institutionelle Gastronomie, Gastgewerbe und Veranstaltungen), Material (Papier und Karton, Kunststoffe, Biokunststoffe, Aluminiumfolie, Bagasse und geformte Fasern) und Vertriebskanal (direkte Lebensmittelservice-Distributoren, Großhandel Cash-and-Carry, E-Commerce-Verpackungswebshops, Einkaufsgemeinschaften). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Behälter |

| Schalen |

| Teller und Schüsseln |

| Boxen und Kartons |

| Becher (Getränke und Portionen) |

| Deckel und Kuppeln |

| Klappschalen |

| Beutel und Folien |

| Sonstige Produkttypen |

| Schnellrestaurants |

| Vollservicerestaurants |

| Kaffee- und Snackläden |

| Einzelhandelsgeschäfte |

| Institutionelle Gastronomie |

| Gastgewerbe und Veranstaltungen |

| Papier und Karton |

| Kunststoffe (PP, PET, PS) |

| Biokunststoffe (PLA, PHA, PBAT-Mischungen) |

| Aluminiumfolie |

| Bagasse und geformte Fasern |

| Direkte Lebensmittelservice-Distributoren |

| Großhandel Cash-and-Carry |

| E-Commerce-Verpackungswebshops |

| Einkaufsgemeinschaften |

| Nach Produkttyp | Behälter |

| Schalen | |

| Teller und Schüsseln | |

| Boxen und Kartons | |

| Becher (Getränke und Portionen) | |

| Deckel und Kuppeln | |

| Klappschalen | |

| Beutel und Folien | |

| Sonstige Produkttypen | |

| Nach Endverbraucheranwendung | Schnellrestaurants |

| Vollservicerestaurants | |

| Kaffee- und Snackläden | |

| Einzelhandelsgeschäfte | |

| Institutionelle Gastronomie | |

| Gastgewerbe und Veranstaltungen | |

| Nach Material | Papier und Karton |

| Kunststoffe (PP, PET, PS) | |

| Biokunststoffe (PLA, PHA, PBAT-Mischungen) | |

| Aluminiumfolie | |

| Bagasse und geformte Fasern | |

| Nach Vertriebskanal | Direkte Lebensmittelservice-Distributoren |

| Großhandel Cash-and-Carry | |

| E-Commerce-Verpackungswebshops | |

| Einkaufsgemeinschaften |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Einwegverpackungen in den Vereinigten Arabischen Emiraten (VAE) im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich 1,79 Milliarden USD erreichen.

Wie schnell wird der Markt zwischen 2026 und 2031 wachsen?

Es wird erwartet, dass er im Zeitraum 2026–2031 eine CAGR von 3,36 % verzeichnet.

Welches Endverbrauchersegment ist für das schnellste Wachstum positioniert?

Kaffee- und Snackläden werden bis 2031 voraussichtlich mit einer CAGR von 4,51 % wachsen.

Wann wird die erste großmaßstäbliche PLA-Harzanlage in den VAE den Betrieb aufnehmen?

Emirates Biotechs 160.000-Tonnen-PLA-Anlage soll Anfang 2028 die Produktion aufnehmen.

Welcher Vertriebskanal dominiert derzeit den Absatz?

Direkte Lebensmittelservice-Distributoren machen 42,90 % des Volumens aus.

Seite zuletzt aktualisiert am: