Marktgröße und Marktanteil für Papierverpackungen in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 18.60 Milliarden US-Dollar |

| Marktgröße (2031) | 22.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Papierverpackungen in Südkorea von Mordor Intelligence

Die Marktgröße des südkoreanischen Marktes für Papierverpackungen erreichte im Jahr 2026 USD 18,60 Milliarden und wird bis 2031 voraussichtlich USD 22,77 Milliarden erreichen, mit einer CAGR von 4,12 % über den Prognosezeitraum. Strukturelle Verschiebungen im Online-Handel, bei Essenslieferdiensten und in der Umweltgesetzgebung lenken die Nachfrage von konjunkturellen Schwankungen hin zu einer nachhaltigen Expansion bei recycelten und Spezialsubstraten. Rasantes Wachstum des Paketvolumens in metropolitanen Logistikzentren, gekoppelt mit einem Mindestrecyclinganteil von 20 % für Wellpappenverpackungen, zwingt Verarbeiter dazu, ihre Lieferketten rund um inländische Altfasern neu zu gestalten. Parallel dazu schaffen Fortschritte in der Hochbarriere-Beschichtungstechnologie Premiumnischen für haltbare Lebensmittel, die einst Polymer-laminierten oder aluminiumgefütterten Strukturen vorbehalten waren. Multinationale Unternehmen nutzen Skaleneffekte, um Zellstoffpreisschwankungen abzufedern, während lokale Akteure bei der schnellen Auftragsfertigung, die auf koreanische Verbraucherästhetik zugeschnitten ist, einen Vorteil behalten.

Wichtigste Erkenntnisse des Berichts

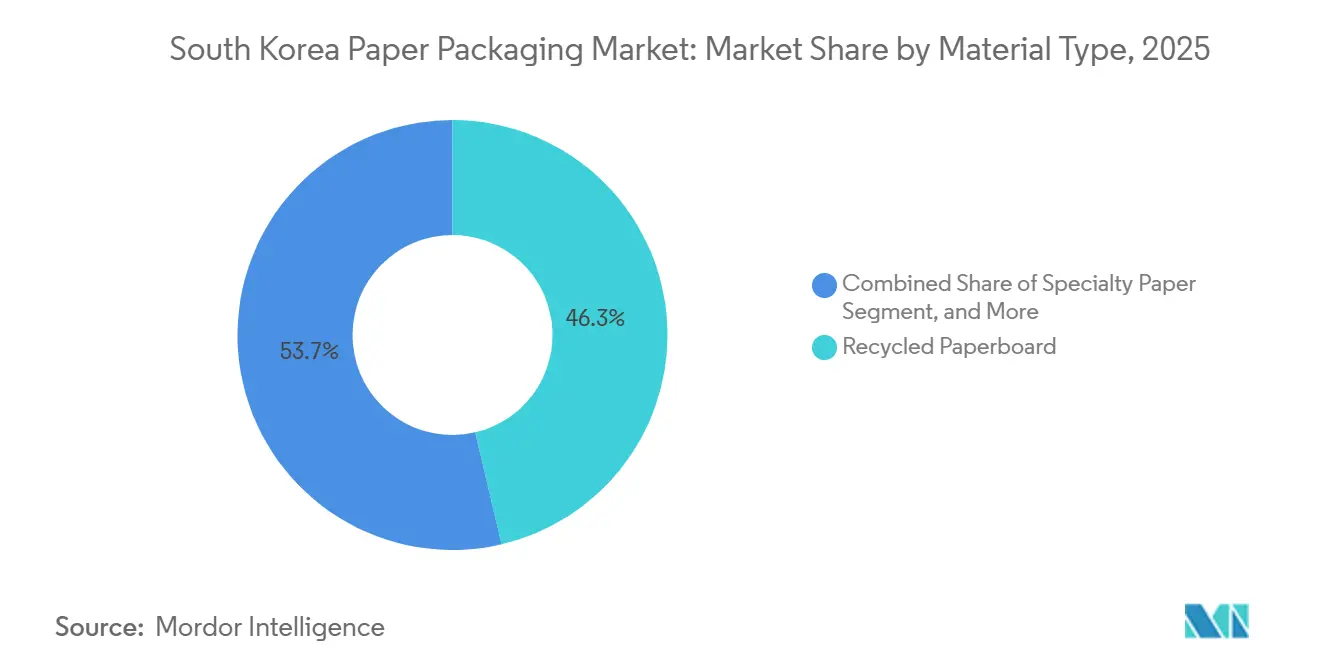

- Nach Materialtyp erfasste Recyclingkarton im Jahr 2025 46,34 % des Marktanteils für Papierverpackungen in Südkorea, während Spezialpapier bis 2031 voraussichtlich eine CAGR von 5,32 % verzeichnen wird.

- Nach Produkttyp führten starre Formate im Jahr 2025 mit einem Umsatzanteil von 54,32 %; flexible Papierverpackungen werden bis 2031 voraussichtlich eine CAGR von 5,64 % verzeichnen.

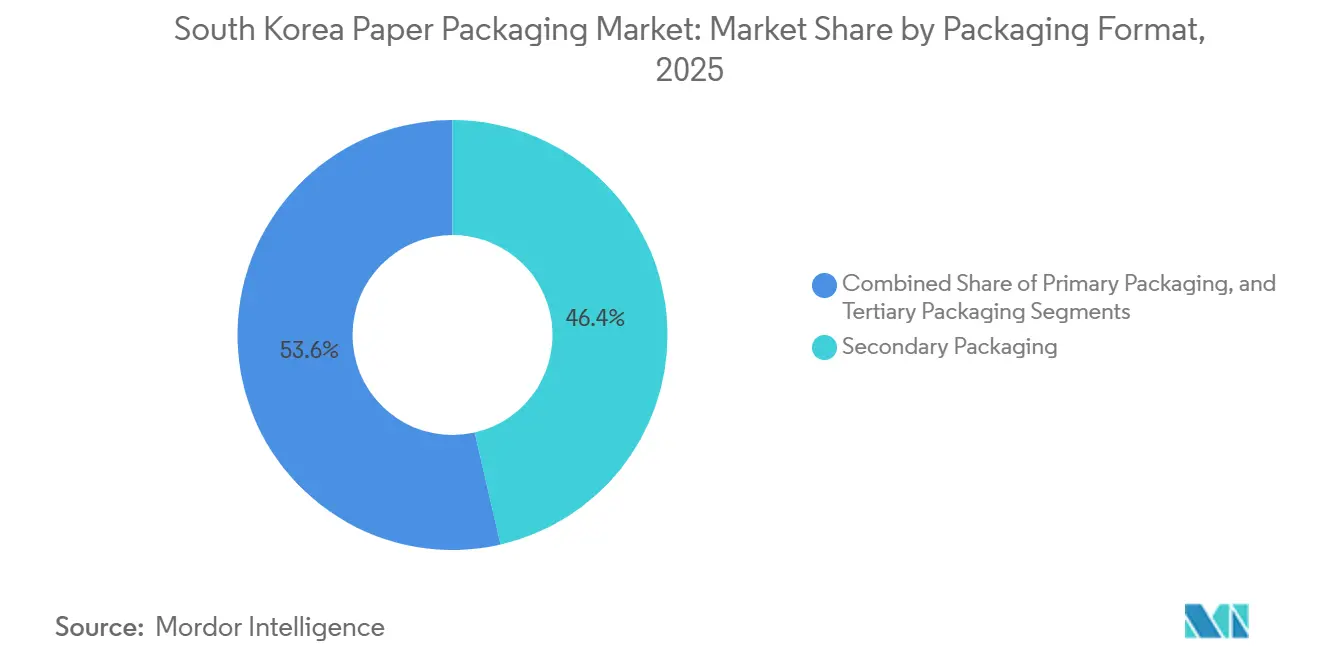

- Nach Verpackungsformat entfiel im Jahr 2025 ein Umsatzanteil von 46,42 % auf Sekundärverpackungen, während Primärverpackungen bis 2031 voraussichtlich eine CAGR von 6,11 % verzeichnen werden.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 28,32 % der Marktgröße für Papierverpackungen in Südkorea auf Lebensmittelanwendungen, die bis 2031 voraussichtlich eine CAGR von 5,98 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Papierverpackungen in Südkorea

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Sendungen | +1.2% | Metropolregionen Seoul, Gyeonggi, Busan | Kurzfristig (≤ 2 Jahre) |

| Steigende Verbrauchernachfrage nach umweltfreundlichen Verpackungen | +0.9% | Landesweit, Premiumakzeptanz in Seoul und Jeju | Mittelfristig (2–4 Jahre) |

| Staatliche Recycling- und Kunststoffreduzierungsmaßnahmen | +0.8% | Landesweit über das EPR-System des Umweltministeriums | Mittelfristig (2–4 Jahre) |

| Expansion von Lebensmittellieferdiensten | +0.7% | Urbane Zentren mit dichten Liefernetzwerken | Kurzfristig (≤ 2 Jahre) |

| Null-Abfall-Verpflichtungen koreanischer Marken | +0.4% | Landesweit, angeführt von Lotte, Amorepacific, Samsung | Langfristig (≥ 4 Jahre) |

| Fortschrittliche Hochbarriere-Papierbeschichtungstechnologien | +0.3% | Forschungs- und Entwicklungscluster in Daejeon und Seoul | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Sendungen

Ein Anstieg des Online-Einkaufstransaktionswerts um 10,1 % im Jahresvergleich trieb den Umsatz im November 2024 auf KRW 19,2 Billionen (USD 14,4 Milliarden).[1]Statistikbehörde Korea, „Umfrage zu Online-Einkaufstrends, November 2024,” kostat.go.krDie Paketvolumina überstiegen im Jahr 2024 4,2 Milliarden Einheiten, gegenüber 3,8 Milliarden im Jahr 2023, was zu einer Verringerung des durchschnittlichen Paketgewichts, jedoch zu einer Zunahme der gesamten Wellpappenfläche führte.[2]Ministerium für Handel, Industrie und Energie, „Statistiken zum Paketliefermarkt 2024,” motie.go.krGleichtagnetzwerke von Coupang und Naver sind auf Decklagenpapier mit höherer Berstfestigkeit angewiesen, das mehrere Sortierdurchläufe überstehen kann, was Decklagenpapier-Upgrades im gesamten südkoreanischen Markt für Papierverpackungen antreibt. Kleinere, häufigere Lieferungen erhöhen die Verpackungsintensität pro Einheit und beschleunigen den Verbrauch über das reine Umsatzwachstum hinaus. Verarbeiter in der Nähe der Logistikgürtel Seouls profitieren von Just-in-time-Läufen, die auf volatile SKU-Mixes abgestimmt sind, die von E-Commerce-Marken gefordert werden.

Steigende Verbrauchernachfrage nach umweltfreundlichen Verpackungen

Zweiundsiebzig Prozent der koreanischen Käufer gaben in einer Umfrage aus dem Jahr 2024 an, bereit zu sein, für recycelbare Verpackungen einen Aufpreis von 5–10 % zu zahlen.[3]Koreanische Industrie- und Handelskammer, „Verbraucherbefragung zu nachhaltigen Verpackungspräferenzen 2024,” korcham.net Amorepacific ersetzte 1.200 Tonnen Kunststoff durch Formfaserschalen und reduzierte die Scope-3-Emissionen um 35 %. Lotte Shopping hat zugesagt, Einwegkunststoffe bis 2025 aus seinen Eigenmarken-Snacks zu entfernen, und entschied sich für Kraftpapierbeutel, die mit den haushaltsüblichen Sammelströmen an der Bordsteinkante kompatibel sind. Während wohlhabende Verbraucher in Seoul und Jeju solche Initiativen belohnen, dämpft ein Kostenunterschied von 12–15 % zwischen Frischfaserkarton und Recyclingqualitäten die Akzeptanz bei Massenmarkt-Instant-Nudeln. Dennoch sind die Markenkapitalgewinne stark genug, dass Kosmetik- und Premiumsnackprodukte vor regulatorischen Fristen umsteigen, was den Schwung für den südkoreanischen Markt für Papierverpackungen verstärkt.

Staatliche Recycling- und Kunststoffreduzierungsmaßnahmen

Überarbeitungen des Systems der erweiterten Herstellerverantwortung vom Januar 2024 setzten eine Pflicht zu einem 20-prozentigen Recyclinganteil für Wellpappenschachteln durch und führten Bußgelder von bis zu KRW 50 Millionen (USD 37.500) bei Nichteinhaltung ein.[4]Umweltministerium, „Überarbeitung des Systems der erweiterten Herstellerverantwortung 2024,” me.go.krDas Gesetz zur Förderung der Kreislaufwirtschaft vom Dezember 2024 verpflichtete Hersteller darüber hinaus zur Finanzierung der kommunalen Sammlung, was die Frischfaserkosten um KRW 80 pro Kilogramm (USD 0,06) erhöhte. Um eine verlässliche Versorgung zu sichern, haben Verarbeiter begonnen, Beteiligungen an regionalen Recyclingunternehmen zu erwerben, wobei die inländische Recyclingzellstoffkapazität im Jahr 2024 um 180.000 Tonnen ausgeweitet wurde, die Nachfrage jedoch noch immer nicht deckt. Exportorientierte Schachtelproduzenten sehen sich zusätzlicher Kontrolle durch europäische Käufer gegenüber, die nun auf eine ISO-14021-Verifizierung bestehen, was die Einhaltung von Umweltstandards in kommerzielle Verhandlungen integriert.

Expansion von Lebensmittellieferdiensten

Liefer-Apps verarbeiteten im Jahr 2024 3,8 Milliarden Bestellungen, ein Anstieg von 14 % gegenüber 2023, wobei die Verpackungskosten 8–12 % des Restaurantbestellwerts ausmachten. Jede Bestellung umfasst nun durchschnittlich 2,3 separate Papierkomponenten, gegenüber 1,8 vor zwei Jahren, was auf einen Anstieg bei Beilagen und individualisierten Würzmitteln zurückzuführen ist. Fettresistente, fluorfreie Beschichtungen, die dem MFDS-Standard 2024-29 entsprechen, sind für heiße Suppen und fettige Hauptgerichte unerlässlich. Pilotprogramme für wiederverwendbare Behälter in Seoul verzeichneten Rückgabequoten von unter 40 %, sodass Einwegpapierformate die dominierende Lösung bleiben. Folglich hält die urbane Dichte den südkoreanischen Markt für Papierverpackungen im Einklang mit dem Wachstum bei Schnellservicemahlzeiten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Holzzellstoffpreise | -0.6% | Importabhängige Mühlen landesweit | Kurzfristig (≤ 2 Jahre) |

| Verbesserte recycelbare Kunststoffe im Wettbewerb mit Papier | -0.4% | Zentrum für chemisches Recycling in Ulsan | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in inländischen Mühlen | -0.3% | Provinzen Chungcheong und Jeolla | Langfristig (≥ 4 Jahre) |

| Chinas Einfuhrbeschränkungen für Altpapier | -0.2% | Landesweite Altpapierkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Holzzellstoffpreise

Gebleichter Hartholzkraftpapierzellstoff schwankte im Jahr 2024 zwischen USD 580 und USD 720 pro Tonne, bedingt durch Versorgungsunterbrechungen in Brasilien und Indonesien. Südkorea ist bei Frischfaserzellstoff zu 82 % auf Importe angewiesen, sodass die 6,2-prozentige Abwertung des Won im selben Zeitraum die Kostenschwankungen verstärkte. Die Betriebsmarge von Hansol Paper fiel im zweiten Quartal 2024 um 340 Basispunkte, da die Zellstoffkosten die Kartonpreisanpassungen übertrafen. Kleinere Mühlen mit geringer Absicherungskapazität drosselten die Produktion, was das Angebot für Markenverarbeiter verknappte und das Wachstum im südkoreanischen Markt für Papierverpackungen hemmte.

Verbesserte recycelbare Kunststoffe im Wettbewerb mit Papier

SK Chemicals hat chemisch recyceltes PET mit gleichwertigen mechanischen Eigenschaften wie Frischfaserharz kommerzialisiert, allerdings mit einem Preisaufschlag von 25 %, was Papier in Starrverpackungsnischen bedroht. Das fortschrittliche Recyclingzentrum Ulsan verarbeitet jährlich 70.000 Tonnen Mischabfall und produziert Ausgangsstoffe für flexible Folien, die einst für die Papiersubstitution vorgesehen waren. Frühe Anwender wie Pulmuone entschieden sich für Salattassen aus recyceltem PET anstelle von Formfaserschalen und begründeten dies mit dünneren Wänden und verbesserter Feuchtigkeitsbeständigkeit. Mit der Skalierung des chemischen Recyclings und sinkenden Kosten könnte der adressierbare Papieranteil in hochbarrierebeständigen Anwendungen sinken, was die prognostizierte CAGR um 0,4 Prozentpunkte verringern würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingkarton dominiert, Spezialpapier wächst

Recyclingkarton repräsentierte im Jahr 2025 weiterhin 46,34 % des südkoreanischen Marktes für Papierverpackungen, verankert in der E-Commerce-Schachtelnachfrage, die parallel zu den Paketvolumengewinnen in den Seoler Logistikzentren anstieg. Spezialpapier, obwohl in der Menge kleiner, wird bis 2031 voraussichtlich eine CAGR von 5,32 % verzeichnen, da barrierebes chichtete Qualitäten die Lebensmittelkontaktzertifizierung erhalten und Premiumsnack- und Fertiggerichtmarken überzeugen, von Kunststofflaminaten zu wechseln. Frischfaserkarton bleibt in aseptischen Kartons relevant, wo die Lebensmittelsicherheit unberührte Faserströme erfordert, während Kraftpapier für Schwersäcke für landwirtschaftliche Produkte dominiert, jedoch beim Schüttgutzement-Transport durch gewebtes Polypropylen substituiert wird. Formfaserstoff mit einem Anteil von 8 % verzeichnete ein zweistelliges Mengenwachstum bei der Elektronikpolsterung, nachdem LG Electronics Druckgeometrien validiert hatte, die EPS bei kontrollierter Luftfeuchtigkeit entsprechen.

Recyclingkarton als Massenware bezieht seine Stärke aus der 20-prozentigen Recyclinganteil-Regelung des Umweltministeriums, die den Frischfasereinsatz bestraft, jedoch begrenzt die Variabilität von Post-Consumer-Fasern die Durchdringung in direkten Lebensmittelanwendungen und schützt damit die Preisgestaltung von Spezialpapier. Diese Hochmargennische nutzt nun mit Borsäure vernetzte Polyvinylalkohol-Beschichtungen, die eine Sauerstoffdurchlässigkeit von unter 1 cc/m²/Tag aufweisen und haltbaren Getreidebrei und Nussmilch ermöglichen, Aluminiumfolieneinlagen zu umgehen. Inländische Lieferanten haben den Übergang vom Labor- zum Pilotmaßstab vollzogen, doch die vollständige kommerzielle Produktion ist erst nach 2026 geplant, was bedeutet, dass Unternehmen mit etablierten Beschichtungslinien in der Zwischenzeit Aufpreise von 40–60 % verlangen können. Infolgedessen werden die Preisabstände zwischen Recyclingkarton und Spezialqualitäten über den Prognosezeitraum wahrscheinlich größer werden, was die Zweiteilung innerhalb des südkoreanischen Marktes für Papierverpackungen verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Starre Formate führen, flexible beschleunigen

Starre Papierformate machten im Jahr 2025 54,32 % des Umsatzes aus, wobei Wellpappenschachteln aufgrund von E-Commerce und werksinternen Logistikanforderungen den Löwenanteil einnehmen. Faltschachteln bedienten pharmazeutische Produkte und Kosmetika, die lithografische Druckqualität und taktile Lacke schätzen. Sekundäre starre Formate wie Verbundverpackungsdosen blieben bei Premiumpräparaten in Pulverform und Geschenkskonfekt, wo zylindrische Formfaktoren die Regalwirkung stärken. Demgegenüber befinden sich flexible Papierverpackungen auf einem CAGR-Kurs von 5,64 % bis 2031, da heißsiegelbare Monomaterialbeutel und -wickel die Marktzulassungen von globalen FMCG-Unternehmen erhalten.

Standbeutel auf Basis von zellulosereichem Substrat erreichten die Recycelbarkeit an der Bordsteinkante und lieferten von Marken bevorzugte matte Texturen, die Polymerfolien nicht replizieren können. Kaffee, trockene Getränkepulver und Nachfüllpackungen für Haushaltsreiniger stellen die frühesten Erfolge dar und heben das Wachstum des Teilsegments Beutel und Säcke auf 6,2 % pro Jahr. Wickel und Drillverpackungen liegen zurück, da kompostierbare Biopolymermischungen ähnliche End-of-Life-Vorteile bei dünneren Stärken bieten. Da die regulatorische Kontrolle auf Mehrschichtkunststoffe ausgeweitet wird, wird sich der Wertpool flexibler Papierverpackungen voraussichtlich ausweiten, was Verarbeitern mit Extrusionsbeschichtungs- und Heißkleber-Know-how ermöglicht, von der Markenmigration hin zu recyclierfähigen Lösungen zu profitieren und so den südkoreanischen Markt für Papierverpackungen anzutreiben.

Nach Verpackungsformat: Primärverpackungen steigen durch Direktvertriebsmarken

Sekundärverpackungen machten im Jahr 2025 46,42 % des Umsatzanteils aus und bilden das Rückgrat der E-Commerce-Distribution. Primärverpackungen werden jedoch voraussichtlich jährlich um 6,11 % wachsen, da Direktvertriebsmarken für Kosmetik und Nahrungsergänzungsmittel das Unboxing-Erlebnis betonen, das ihre Premiumpositionierung stärkt. Primäre Faltschachteln und Formfasereinsätze werden exklusiver, mit geprägten Logos, Perlglanzfarben und Smart-Label-Integrationen, die die Produktherkunft authentifizieren und gleichzeitig die Recycelbarkeit an der Bordsteinkante gewährleisten.

Im Gegensatz dazu stagnieren tertiäre Transportformate unter dem Wettbewerb durch wiederverwendbare Kunststoffkisten in koreanischen Automobillieferketten, die geschlossene Kosteneinsparungen betonen. Ein weiterer Impuls für die Beschleunigung von Primärverpackungen stammt aus dem Gesetz zur Förderung der Kreislaufwirtschaft, das höhere EPR-Gebühren auf Mehrschichtsysteme erhebt und damit überflüssige Sekundärumhüllungen effektiv bestraft. Innovationen bei Nanozellulosen-Beschichtungen mit optischer und HF-Transparenz ermöglichen nun die Integration von RFID-Tags ohne den Einsatz von metallisierten Folien, was Marken eine Echtzeit-Bestandsübersicht bietet und gleichzeitig eine monomaterialige Papierhülle gewährleistet. Angesichts dieser Dynamik ist der wirtschaftliche Anteil von Primärverpackungen am südkoreanischen Markt für Papierverpackungen voraussichtlich schneller als der Tonnageanteil gestiegen, was die Margen für auf hochwertige Druckveredelung spezialisierte Verarbeiter verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Lebensmittel bleiben vorne

Lebensmittel machten im Jahr 2025 28,32 % der Marktgröße für Papierverpackungen in Südkorea aus und werden bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen, angetrieben durch die Online-Lebensmittelversorgung und staatliche Subventionen für kompostierbare Tabletts in öffentlichen Schulen. Getränke folgten mit einem Anteil von 24 %, dominiert von aseptischen Kartons, wobei Tetra Pak Korea im Jahr 2024 einen Umsatz von KRW 1,1 Billionen (USD 825 Millionen) verzeichnete.

Körperpflege und Kosmetika mit 14 % verlagern sich auf Formfaserschalen und Papiertuben, die mit Clean-Beauty-Narrativen übereinstimmen, und übertreffen das Wachstum bei Gesundheitskartons, die dennoch von strengen Manipulationsschutzvorschriften profitieren. Die Industrie- und Elektroniksektoren hinken dem Lebensmittelwachstum hinterher, da wiederverwendbare Tragetaschen und minimierte Verpackungen Einzug halten, aber Formfaserstoff verdrängt weiterhin EPS-Polsterung bei Smartphones und Haushaltsgeräten. Die relative Outperformance von Lebensmitteln wird daher die Massenpappenachfrage verankern, während Kosmetika und Nahrungsergänzungsmittel hochmargige Spezialpapieraufträge katalysieren und ein insgesamt ausgewogenes Chancenspektrum im südkoreanischen Markt für Papierverpackungen aufrechterhalten.

Geografische Analyse

Die Hauptstadtregion Seoul machte im Jahr 2025 52 % des nationalen Verbrauchs an Papierverpackungen aus, angetrieben durch ihre dichte Bevölkerung, den Hauptsitz führender Kosmetik- und Lebensmittelmarken sowie einem integrierten Cluster aus Importhäfen, Vertriebszentren und Druckunternehmen. Die Konzentration von 68 % der Wellpappenproduktion innerhalb von 100 km vom Hafen Incheon ermöglicht einen schnellen Rohstoffzufluss und Export von Fertigwaren, was die Lieferzeiten für multinationale FMCG-Auftraggeber verkürzt. Busan und sein angrenzendes Industriegebiet sicherten sich einen Anteil von 18 % dank der Automobil-, Schiffbau- und Elektronikexiportlogistik, die auf schwere Wellpappen-Transportschachteln angewiesen ist.

Die Provinzen Chungcheong lieferten 14 % der Volumina und beherbergen zahlreiche pharmazeutische und funktionelle Lebensmittelbetriebe, deren GMP-Anforderungen in hochspezifizierte Faltschachteln mit serialisierten Strichcodes übersetzt werden. Diese Region zieht auch Investitionen in Nanozellulosen-Beschichtungspilotanlagen aufgrund der Nähe der Labore des KAIST und der Yonsei-Universität an und positioniert sich als Inkubator für Barrierelösungen der nächsten Generation. Die Provinzen Jeolla und Gangwon trugen 10 % bzw. 6 % bei, wobei die Nachfrage auf Frischproduktschalen und tourismusgetriebene Einwegverpackungen ausgerichtet ist. Beide sehen sich jedoch mit Arbeitskräftemangel konfrontiert, da das Durchschnittsalter der Mühlenarbeiter nun über 52 Jahre liegt, was staatliche Subventionsprogramme für die Mühlenmodernisierung außerhalb Seouls zur Förderung der regionalen Entwicklung veranlasst.

Die Recyclinginfrastruktur bleibt uneinheitlich; Seoul und Gyeonggi sammelten im Jahr 2024 78 % des Papierabfalls gegenüber 62 % in ländlichen Gebieten. Differenzierte EPR-Gebühren versuchen, die Unterschiede auszugleichen, erhöhen jedoch gleichzeitig die Faserpreise außerhalb der Ballungsräume. Busan profitiert von Seefrachtvorteilen für südostasiatischen Zellstoff, was die Eingangskosten um bis zu 15 % senkt, ist jedoch für Kapazitätserweiterungen flächenmäßig begrenzt. Jeju, bekannt für kohlenstoffneutralen Tourismus, verzeichnet nur 1,2 % der nationalen Nachfrage, beeinträchtigt durch 20–25 % höhere Versandkosten. Insgesamt schafft das geografische Mosaik logistische Arbitragemöglichkeiten, aber der südkoreanische Markt für Papierverpackungen wird sowohl angebots- als auch nachfrageseitig bis 2031 weiterhin auf die Hauptstadtregion Seoul ausgerichtet sein.

Regulatorisches Umfeld

Die Papierverpackungsbranche Südkoreas wird hauptsächlich durch das Gesetz zur Förderung der Ressourceneinsparung und des Recyclings geregelt, das vom Umweltministerium (MOE) im Rahmen eines Extended-Producer-Responsibility-Systems (EPR) verwaltet wird. Im Rahmen dieses Systems leiten die MOE-Recyclingfähigkeitsstandards die Verpackungsgestaltung und die Materialauswahl, einschließlich der Einstufung von Verpackungen von gut bis schwer recycelbar, wobei Papierverpackungsstrukturen mit synthetischem Kunstharz oder Aluminiumfolienlaminierung besonders geprüft werden.

Compliance-Pflichten gelten für Hersteller und Importeure oberhalb definierter Geschäftsschwellen. Sie müssen sich bei der Korea Environment Corporation (KECO) registrieren und ihre Leistung melden, während das Korea Recycling Resources Distribution Center (KORA) die Recycling-Unterstützungsgebühren und -verteilungen verwaltet. In der Praxis drängen das EPR-System und die jährlich vom MOE bekanntgegebenen verpflichtenden Recyclingquoten Markeninhaber und Verarbeiter zu Monomaterial-Papierlösungen, unterstützt durch Recyclingfähigkeitsangaben und eine stärkere interne Nachverfolgung von Verpackungsfreigabemengen und Recyclingerfolgen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Sammlung und Sortierung von Altpapier, geht dann in die Zellstoff- und Papierherstellung (Wellpappenrohpapier, Kartonpapier, Kraftpapier, Spezialpapier) über, bevor die Verarbeitung (Wellpappenwerke, Faltschachtelverarbeiter, Hersteller von flexiblen Papierbeuteln und -verpackungen) folgt. Nach der Verarbeitung erreicht die Verpackung Markeninhaber und leistungsstarke Logistiknetzwerke, die den E-Commerce und die Lebensmittellieferung bedienen. Da Südkorea bei Frischzellstoff importabhängig ist und mit steigenden Anforderungen an den Recyclinganteil konfrontiert ist, werden die Beschaffung von Altfasern, die Qualitätskontrolle und das Kontaminationsmanagement zu zentralen Einschränkungen, die die Rohstoffstrategien der Werke und die Spezifikationen der Verarbeiter prägen.

Die Teilnehmer steuern Volatilität durch vertikale Integration und geschlossene Beschaffungskreisläufe. Integrierte Gruppen betreiben Rohpapierwerke neben Verarbeitungsanlagen, während andere sich Rohstoffe über Partnerschaften mit Logistik- und Recyclingbetreibern sichern. Verarbeiter setzen zudem inländische EPR-Anforderungen (EPR-Meldung über KECO und Zuordnung der Compliance-Kosten über KORA) in Anforderungen der Exportkunden zur Umweltverifizierung um, wodurch der Wert nachverfolgbarer recycelter Fasern, konstanter Kartonleistung und zertifizierter Barriere- oder Beschichtungslinien steigt, die Papierformate recyclingfähig halten.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. Globale Konzerne wie Smurfit WestRock, International Paper und Amcor nutzen Skaleneffekte bei der Zellstoffbeschaffung und Forschung und Entwicklung; lokale Marken wie Hansol PaperTech, Rengo Korea und Oji Interpack Korea nutzen jedoch ihre Nähe, kulturelle Ausrichtung und schnellere Grafikwechsel, um ihre Auftraggeber zu verteidigen. Die Fusion von Smurfit und WestRock im Juli 2024 schuf ein 34-Milliarden-USD-Unternehmen mit 500 Verarbeitungswerken und erhöhte die Einkaufsmacht bei Zellstoff, veranlasste aber auch EU-Veräußerungsauflagen, die die Führungsbandbreite über mehrere Quartale von Asien ablenkten.

Technologie erweist sich als entscheidend. Hansol PaperTech investierte KRW 28 Milliarden (USD 21 Millionen) in Digitaldrucker und Inline-Beschichtung, reduzierte die Rüstzeiten um 40 % und machte Kleinstauflagen-Faltschachteln für influencergetriebene Direktvertriebsstarts rentabel. Amcor unterzeichnete ein Liefer-MOU mit einem koreanischen Petrochemieunternehmen, um ab 2025 fortschrittliche Recyclingrohstoffe für regionale Kunden in den Bereichen Lebensmittel und Gesundheitswesen zu sichern, was eine aggressive Neuausrichtung auf kreislauffähige Rohstoffe unterstreicht, die Frischfaserverarbeiter unter Druck setzen könnte. Kleinere Unternehmen experimentieren mit Einkaufskonsortien für Recyclingzellstoff, doch Koordinierungsreibungen und Trittbrettfahrerverhalten schmälern die Verhandlungsgewinne.

Regulatorische Schranken schaffen eine weitere Eintrittsbarriere, da neue Marktteilnehmer Sammelkonzepte finanzieren oder EPR-Gebühren zahlen müssen, die die Margen um bis zu 12 % erodieren. Angesichts dieser Dynamik werden Konsolidierungsdruck wahrscheinlich zunehmen, aber Nischenspezialisten für barrierebeschichtete Papiere und Formfaserstoff-Polsterung finden weiterhin verteidigbare Nischen im südkoreanischen Markt für Papierverpackungen.

Marktführer im Bereich Papierverpackungen in Südkorea

International Paper Company

Graphic Packaging International Corporation

Tetra Laval Group

Smurfit WestRock

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die politisch getriebene Neugestaltung von Verpackungen im E-Commerce und für Konsumgüter schafft Raum für papierbasierte Alternativen, die strengere Recyclingfähigkeits-Einstufungen und Vorgaben zum Recyclinganteil erfüllen können. Da der mit dem MOE verknüpfte EPR-Rahmen (umgesetzt durch KECO-Überwachung und KORA-Gebührenmechanismen) die Beschaffung weiterhin auf Monomaterial-Papierstrukturen lenkt, stehen Verarbeiter unter wachsendem Druck, die Abhängigkeit von schwer recycelbaren laminierten Formaten zu verringern. Daneben unterstützen berichtete Vorschläge zu Regeln für Kurierverpackungen, einschließlich der Verwendung von Papierpolsterungen zur Erfüllung zulässiger Raumverhältnisanforderungen, die Nachfrage nach konstruierten Wellpappverpackungen, Papier-Füllmaterial und Formpulpe-Schutzlösungen.

Unternehmensmaßnahmen liefern ebenfalls Signale zum Aufbau von Kapazitäten und zur Versorgungssicherheit. Hansol Paper führte 2026 die heißversiegelbare Papier-Sekundärverpackung Protego HS ein, die die Papiersubstitution unterstützt, wo Siegelfähigkeit und Verarbeitungsleistung für Markenanwendungen erforderlich sind. Auf der Faserseite hat Kkra (Asia Paper) die Stärkung eines geschlossenen Recyclingsystems mit Lotte Global Logistics hervorgehoben, um die Stabilität der Altpapierbeschaffung im Rahmen von Vorgaben zum Recyclinganteil zu adressieren. Kapazitätserweiterungen unterstützen die höhere Verpackungsintensität für Pakete und Lebensmittellieferungen, darunter der Abschluss einer großen Wellpappenkapazitätserweiterung durch Taerim Packaging in seinem Cheongwon-Komplex im Jahr 2024. Investitionen in hochwertigere Druck- und Verarbeitungsplattformen, wie die von BOBST ermöglichten Beutelerweiterungspläne, auf die 2026 für MYUNGJI P&P verwiesen wird, erweitern ebenfalls den Anwendungsbereich flexibler Papierverpackungen im Endkundenbereich.

Aktuelle Branchenentwicklungen

- April 2026: Hansol Paper führte die heißversiegelbare, papierbasierte Sekundärverpackungslinie Protego HS ein, um herkömmliche flexible Kunststoffverpackungen in Konsumgüteranwendungen zu ersetzen. Die Einführung erweitert die inländische Verfügbarkeit versiegelbarer Papierstrukturen und unterstützt Markenkonformitätsanforderungen, da Recyclingfähigkeitsstandards komplexe Laminate zunehmend benachteiligen.

- Januar 2025: International Paper schloss die Übernahme von DS Smith ab und erweiterte damit seine globale Präsenz im Bereich Wellpappenrohpapier und Wellpappverpackungen. Die kombinierte Größe stärkt die Beschaffungsmacht und Designfähigkeiten, die die Angebotsoptionen und die Wettbewerbsintensität für exportorientierte Verpackungsströme in Verbindung mit Südkorea beeinflussen können.

- Juli 2024: Smurfit Kappa und WestRock schlossen ihre Fusion zu Smurfit WestRock ab und schufen damit eine größere integrierte Papier- und Verpackungsgruppe mit einem erweiterten Verarbeitungsnetzwerk. Der Zusammenschluss brachte einen wichtigen globalen Wettbewerber mit erhöhter Einkaufsmacht bei Zellstoff und Wellpappenrohpapier hervor, der die Preisgestaltung und die Technologieverbreitung in den regionalen Märkten beeinflussen kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird anhand der Umsätze aus dem Verkauf und der Nutzung papierbasierter Verpackungen in Südkorea bemessen und umfasst gängige Papierverpackungsformate, die zum Schutz, Versand und zur Präsentation von Waren in verschiedenen Endverbraucherbranchen verwendet werden.

Geltungsbereich – Ausschlüsse: Wir schließen Nicht-Papierverpackungen (wie Kunststoffe, Metalle und Glas) aus und vermeiden Doppelzählungen, indem wir den vorgelagerten Zellstoff- oder Papierherstellungswert nicht zu den Umsätzen mit fertigen Verpackungen hinzurechnen.

Übersicht der Segmentierung

- Nach Materialtyp

- Frischfaserkarton

- Recyclingkarton

- Kraftpapier

- Spezialpapier

- Formfaserstoff

- Nach Produkttyp

- Flexible Papierverpackungen

- Beutel und Säcke

- Wickel und Folien

- Sonstige flexible Papierverpackungen

- Starre Papierverpackungen

- Faltschachtel

- Wellpappenschachteln

- Sonstige starre Papierverpackungen

- Flexible Papierverpackungen

- Nach Verpackungsformat

- Primärverpackung

- Sekundärverpackung

- Tertiär-/Transportverpackung

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Gesundheitswesen und Pharmazeutika

- Körperpflege und Kosmetika

- Industrie

- Sonstige Endverbrauchsbranchen

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die grundlegende Nachfragekarte zu erstellen und das Modell an südkoreaspezifische Papier- und Verpackungsindikatoren zu verankern. Wir haben öffentliche Quellen wie Statistics Korea (KOSIS), Handelsstatistiken des Korea Customs Service, UN Comtrade sowie Forst- und Altpapierdatenreihen der FAO herangezogen, um Produktion und Handel richtungsweisend zu verstehen.

Wir haben zudem politische Aktualisierungen des Umweltministeriums, verpackungs- und recyclingbezogene Verbandspublikationen, peer-begutachtete Arbeiten zu Faserrückgewinnung und Barrierebeschichtungen sowie Geschäftsberichte, Investorenpräsentationen und vertrauenswürdige Presseberichte von Unternehmen verwendet. Zur Normalisierung und Kreuzprüfung von Unternehmensengagement und Transaktionsaktivitäten haben wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie ein weiteres kostenpflichtiges Abonnement für sendungsbezogene Import- und Exportsignale genutzt. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze wurden für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um die Erkenntnisse aus der Sekundärforschung in realistische Preis- und Mixannahmen zu übersetzen und die Lage vor Ort zu überprüfen. Wir sprachen mit einer breiten Palette von Verpackungsverarbeitern, Materiallieferanten, Distributoren und großen Endverbrauchern aus den Bereichen Lebensmittel, Getränke, Gesundheitswesen, Körperpflege und Industrie und passten die Annahmen an, wenn die Antworten durchgängig auf Lücken hinwiesen.

Da es sich um einen Einzellandmarkt handelt, konzentrierte sich die Feldarbeit auf das lokale Beschaffungsverhalten, die Verfügbarkeit von recycelten Fasern und typische Vertrags- und Spotpreismuster, was uns half, das Modell an die tatsächliche Art der Umsatzerfassung und -meldung in Südkorea anzupassen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 15 % | |

| Mid-Tier: 41 % | Funktions-/Bereichsleiter: 26 % | |

| Kleinere Marktteilnehmer: 21 % | Manager: 59 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion, bei der Produktions- und Handelssignale für Papier und Karton in einen Verpackungsnachfragepool für Südkorea übersetzt und anschließend nach Verpackungsformatnutzung in den wichtigsten Endverbrauchsbranchen gefiltert werden. Nachdem diese Basis erstellt wurde, überprüfen wir sie mit selektiven Bottom-up-Annäherungen, wie beispielsweise stichprobenartigen Preisen pro Tonne oder Einheit für wichtige Formate, multipliziert mit geschätzten Volumina, sowie Kanalprüfungen mit Verarbeitern und Käufern zur Anpassung des Mixes.

Zu den wichtigsten Eingaben im Modell gehörten der Verpackungsformatmix (Wellpappe versus Kartons versus andere Papierformate), der Anteil und die Verfügbarkeit recycelter Fasern, Preisentwicklungen für Kraftpapier und Recyclingpapier, die durch E-Commerce und Lieferungen getriebene Kartonnutzung sowie politisch bedingte Recyclinganforderungen, die die Materialsubstitution und die Kosten beeinflussen. Die Prognosen wurden mittels Szenarioanalyse erstellt, wobei Volumenwachstum und Preisverläufe innerhalb von Bandbreiten variiert wurden, die die Befragten als praktikabel ansahen, und der endgültige Verlauf wurde dort ausgewählt, wo er mit beobachteten Handels-, Produktions- und Nachfrageindikatoren konsistent blieb.

Wo unternehmensbezogene Umsätze nicht eindeutig auf Papierverpackungen im Gegensatz zu benachbarten Aktivitäten zugeordnet werden konnten, wurde die Lücke durch Anwendung konservativer, in Interviews validierter Verpackungsumsatzanteile geschlossen und anschließend gegen den implizierten Pro-Kopf-Verpackungsverbrauch und die Importabhängigkeit überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit ungewöhnliche Sprünge nicht in die endgültige Zahl übernommen werden. Wir vergleichen die Modellgesamtwerte mit unabhängigen Signalen wie Angebotstrends für Papier und Karton, Handelsströmen und der implizierten durchschnittlichen Verkaufspreisspanne und untersuchen dann Abweichungen, bis eine klare Erklärung gefunden ist.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenüberprüfungen, und Rückfragen werden ausgelöst, wenn sich eine wesentliche Annahme ändert, etwa die Preisgestaltung für recycelte Fasern, größere Kapazitätsverschiebungen oder politische Aktualisierungen, die Verpackungsspezifikationen betreffen. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste, konsistente Sicht erhalten.

Vergleich der Marktgröße für südkoreanische Papierverpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktwerte für südkoreanische Papierverpackungen zu sehen, selbst wenn die Themenbezeichnung gleich erscheint. Unterschiede ergeben sich in der Regel daraus, wie jede Studie die Grenze zwischen Papierverpackungen und breiteren Papierprodukten zieht, welche Jahre als Ausgangspunkt behandelt werden und ob die Preisgestaltung als Durchschnitt über Formate oder als gewichteter Mix modelliert wird.

Durch die Verfolgung des Verpackungsformatmixes und die Aktualisierung von Preis- und Recyclinganteilsannahmen durch Interviews hält die Arbeit von Mordor Intelligence die Gesamtsumme an die Verpackungsumsätze innerhalb Südkoreas gebunden, anstatt vorgelagerten Papierwert oder benachbarte Verpackungsmaterialien einzubeziehen, die die endgültige Zahl verschieben könnten.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,60 Mrd. USD (2026) | |

| Handelskatalog A | 17,99 Mrd. USD (2025) | Die Schätzung wird für ein anderes Basisjahr angegeben, und der Geltungsbereich auf der Seite ist unklar, ob Formpulpe sowie Sekundär- oder Transportverpackungen enthalten sind, was den Gesamtwert im Vergleich zu einer breiteren Verpackungsformatabdeckung verringern kann. |

| Globales Datenbuch B | 15,12 Mrd. USD (2025) | Die Seite fasst den Markt anhand von Sortenaufteilungen wie Frisch- versus Recyclingpapier, was den formatbedingten Wertzuwachs in der Verarbeitung unterschätzen kann, und das längere Prognosefenster kann auch den angenommenen Preisverlauf und Mix über die Zeit verändern. |

Insgesamt spiegelt die Spanne größtenteils Grenzen des Geltungsbereichs und die Behandlung von Preis und Mix wider, statt eine einzelne widersprüchliche Datenangabe. Wenn das Modell aus einem klaren Nachfragepool aufgebaut, mit formatbezogener Preisgestaltung überprüft und dann anhand von Handels- und Angebotssignalen kontrolliert wird, lässt sich die resultierende Marktgröße Jahr für Jahr leichter nachvollziehen und erklären.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Papierverpackungen in Südkorea im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 22,77 Milliarden erreichen.

Welches Material führt derzeit die Nachfrage bei Papierverpackungen in Südkorea an?

Recyclingkarton belegt den ersten Platz und macht im Jahr 2025 46,34 % des Marktanteils aus.

Wie schnell wird Spezialpapier in Südkorea voraussichtlich wachsen?

Spezialqualitäten werden voraussichtlich bis 2031 eine CAGR von 5,32 % verzeichnen.

Welcher Endverbrauchssektor wird sich voraussichtlich am schnellsten ausweiten?

Lebensmittelverpackungen werden voraussichtlich mit 5,98 % jährlich wachsen und damit Getränke und Elektronik übertreffen.

Wie prägen staatliche Vorschriften die Nachfrage nach Papierverpackungen?

Eine obligatorische 20-%-Recyclinganteil-Regelung und neue Finanzierungspflichten für die Sammlung treiben Verarbeiter in Richtung einer geschlossenen Faserkreislaufbeschaffung.

Welchen Einfluss werden verbesserte recycelbare Kunststoffe auf Papierformate haben?

Chemisch recyceltes PET und verwandte Kunststoffe könnten die CAGR des Papiers um 0,4 Prozentpunkte reduzieren, indem sie hochbarrierebeständige Starrverpackungsnischen zurückgewinnen.

Seite zuletzt aktualisiert am: