Marktgröße und Marktanteil für Fluoroskopiegeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

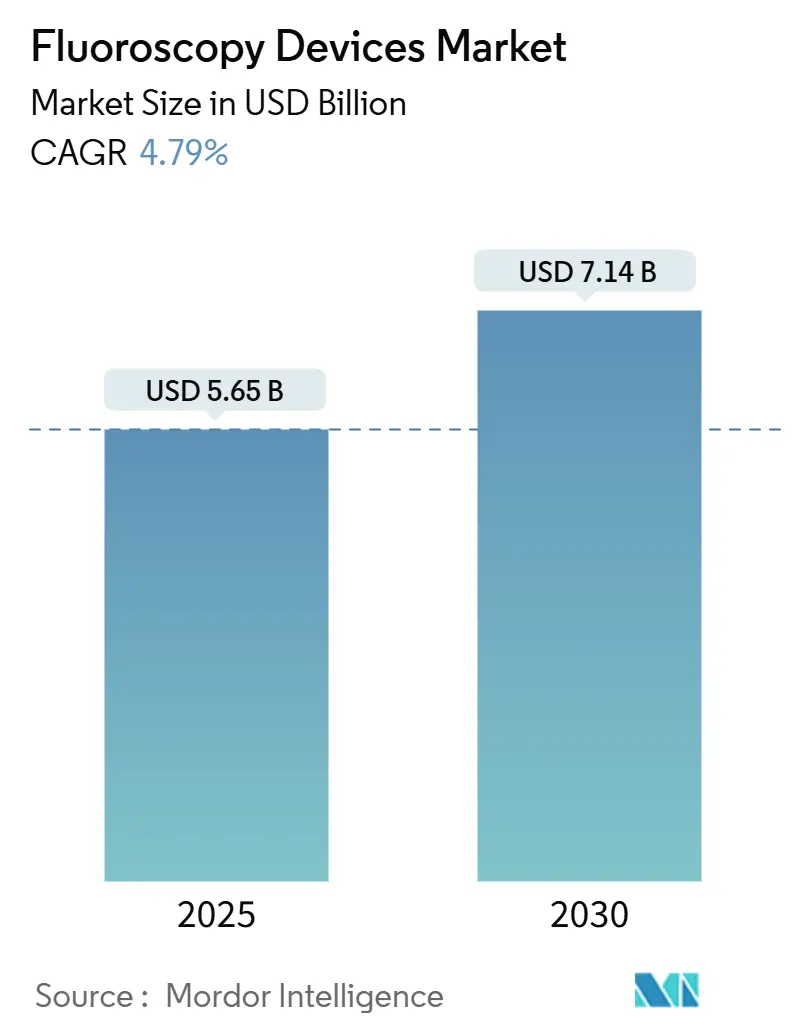

| Marktgröße (2025) | 5.65 Milliarden US-Dollar |

| Marktgröße (2030) | 7.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

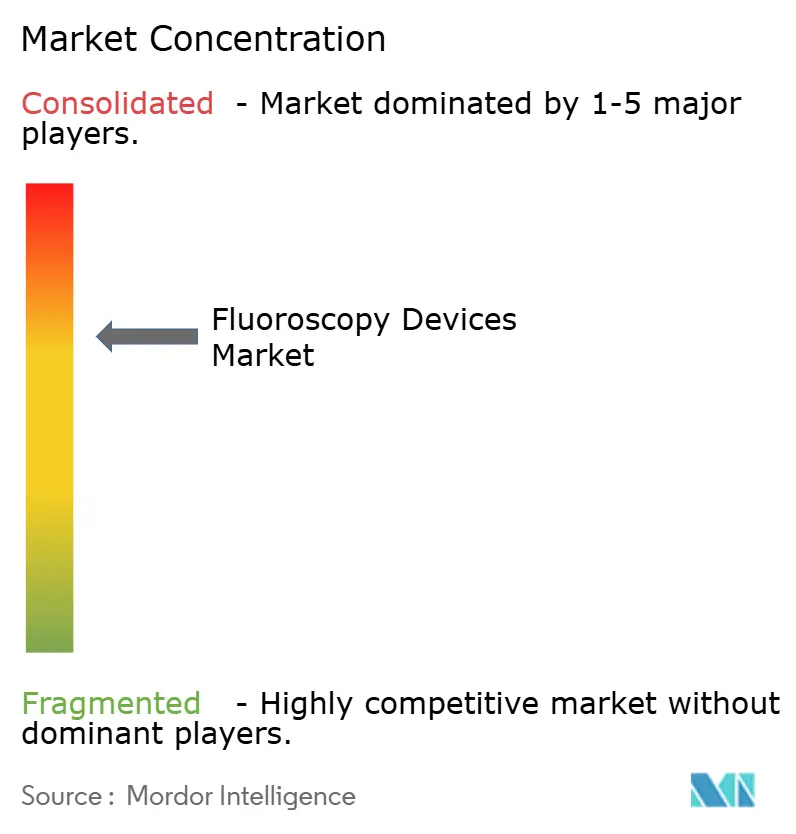

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fluoroskopiegeräte von Mordor Intelligence

Die Marktgröße für Fluoroskopiegeräte beläuft sich im Jahr 2025 auf 5,65 Milliarden USD und wird bis 2030 voraussichtlich 7,14 Milliarden USD erreichen, was einer CAGR von 4,79 % über den Prognosezeitraum entspricht. Diese moderate Wachstumsrate signalisiert eine reifende Marktlandschaft, in der Gesundheitssysteme präzise Bildgebungs-Upgrades gegenüber einer breit angelegten Kapazitätserweiterung bevorzugen. Künstliche Intelligenz (KI), die in Geräte der neuen Generation integriert ist, strengere globale Vorschriften zur Strahlendosis und eine anhaltende Verlagerung hin zur ambulanten Versorgung stützen gemeinsam die Nachfrage. Gleichzeitig dämpfen Preissensitivität in Schwellenländern, zunehmender Fachkräftemangel bei Technologen und eine verstärkte Überprüfung der Strahlensicherheit das Wachstum und prägen ein dynamisches, aber ausgewogenes Wettbewerbsumfeld. Da Anbieter robotergestützte Navigation und Cloud-Konnektivität integrieren, erschließen sie Serviceerlösströme, die langfristige Geräteverkäufe stärken und den Markt für Fluoroskopiegeräte auf eine stetige – nicht explosive – Expansion ausrichten.

Wichtigste Erkenntnisse des Berichts

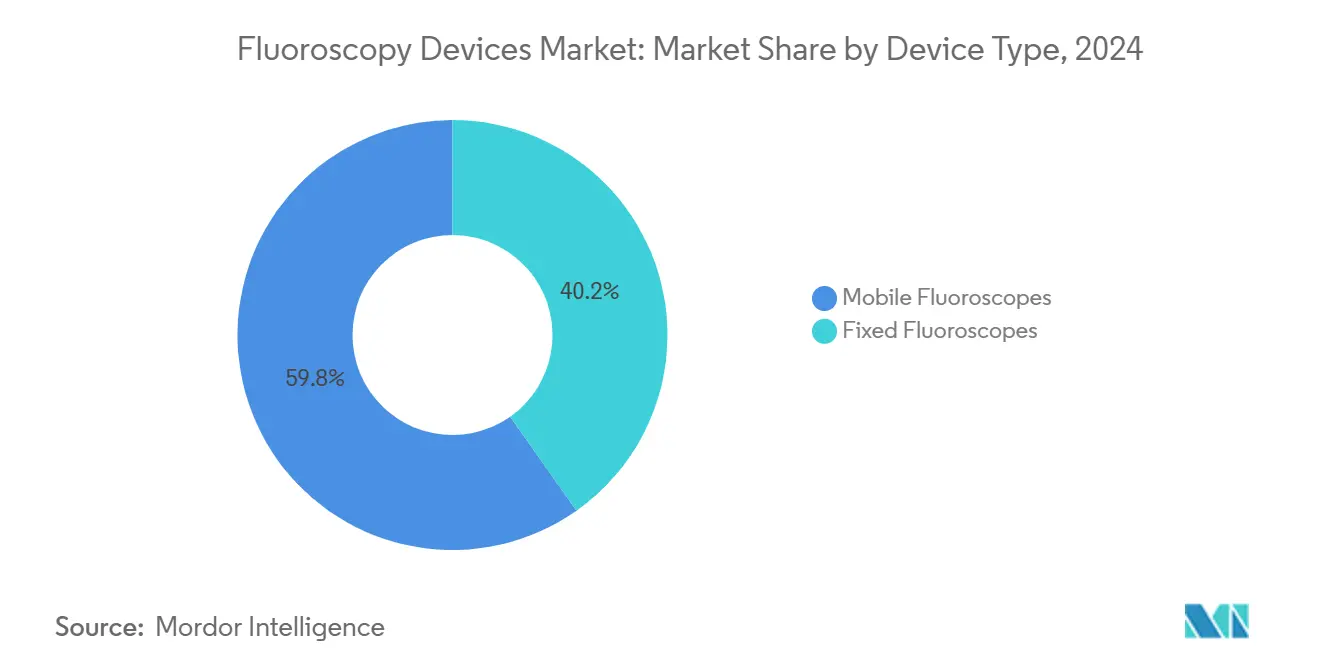

- Nach Gerätetyp entfielen im Jahr 2024 59,78 % des Marktanteils für Fluoroskopiegeräte auf mobile Systeme, die bis 2030 auch die höchste CAGR von 5,01 % verzeichnen.

- Nach Technologie hielten digitale Flachbildschirmplattformen im Jahr 2024 einen Anteil von 74,36 % an der Marktgröße für Fluoroskopiegeräte und werden bis 2030 mit einer CAGR von 5,34 % wachsen.

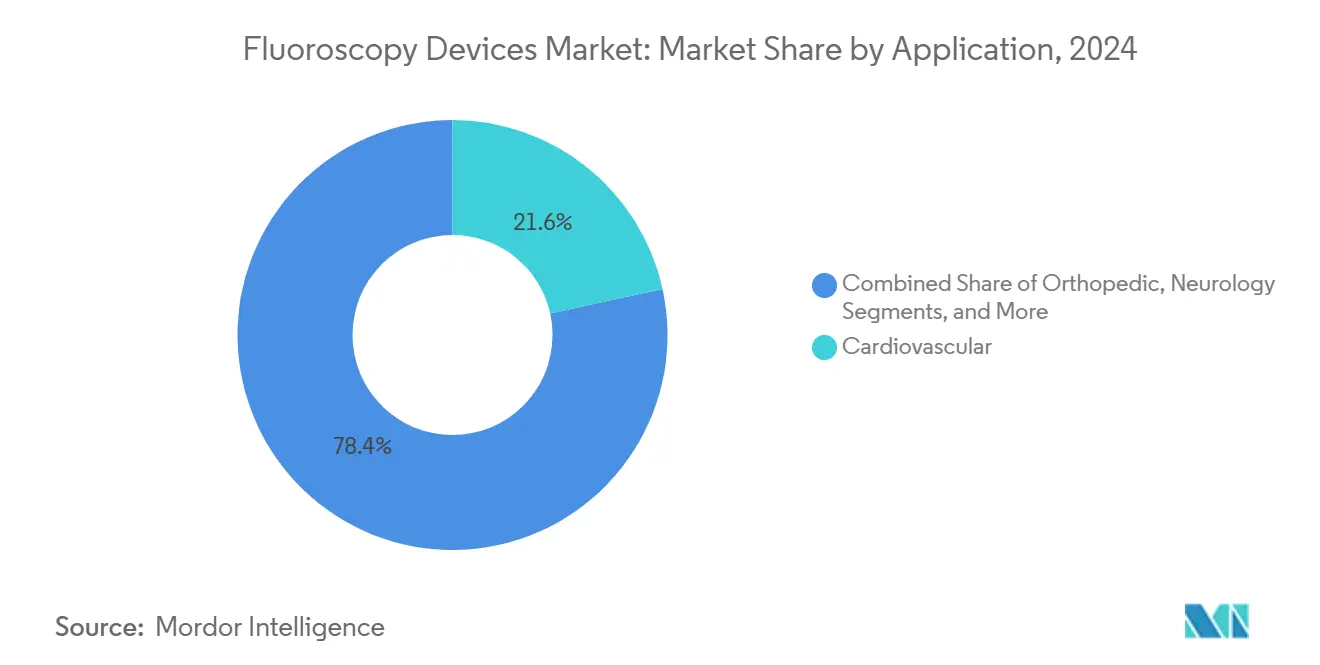

- Nach Anwendung verzeichneten Schmerzmanagement- und Traumaeingriffe die höchste CAGR von 5,86 %, während die kardiovaskuläre Bildgebung im Jahr 2024 mit 21,57 % den größten Anteil am Markt für Fluoroskopiegeräte behielt.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2024 mit 63,56 % der Nachfrage, während ambulante Operationszentren mit einer CAGR von 5,78 % bis 2030 das Wachstum anführen.

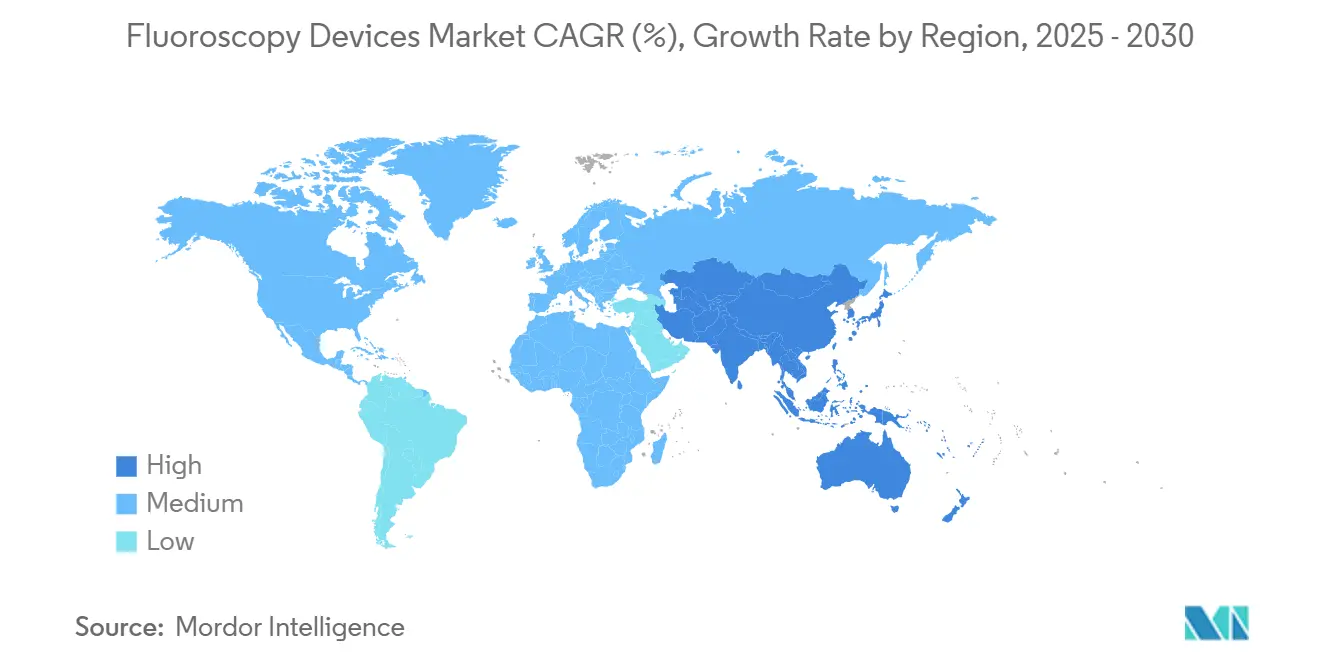

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 39,12 %; Asien-Pazifik ist mit einer CAGR von 5,67 % bis 2030 der am schnellsten wachsende Markt.

Globale Trends und Erkenntnisse zum Markt für Fluoroskopiegeräte

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimalinvasiven Eingriffen | +1.2% | Global; Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und Belastung durch chronische Erkrankungen | +0.9% | Global; Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Technologischer Wandel hin zu Flachbilddetektorsystemen | +0.8% | Global; entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Expansion ambulanter Operationszentren | +0.7% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte 3-D- und Hybrid-OP-Fluoroskopie | +0.6% | Nordamerika und Europa, selektives Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Bildgebung bei Sportverletzungen | +0.4% | Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimalinvasiven Eingriffen

Die zunehmende Verbreitung katheterbasierter Herz- und orthopädischer Traumaeingriffe verändert die Gerätenutzungsmuster im Markt für Fluoroskopiegeräte[1]Marketingmaterialien, "Corindus Robotics Portfolio," Corindus, corindus.com. Krankenhäuser, angetrieben durch Kostenträgeranreize, die kürzere Aufenthalte belohnen, setzen auf fluoroskopische Echtzeit-Führung, um Genesungszeiten zu verkürzen. Anbieter stärken ihre Portfolios mit robotergestützter Unterstützung und KI-gesteuerter Navigation, wie die Übernahme von Corindus durch Siemens Healthineers zeigt, die Präzisionsrobotik in fluoroskopische Arbeitsabläufe integriert. Die Erstattungsparität zwischen stationären und ambulanten Einrichtungen beschleunigt die Akzeptanz zusätzlich. Insgesamt führen diese Kräfte zu nachhaltigen Geräteersatzzyklen und höheren Eingriffszahlen, die den mehrjährigen Expansionspfad des Marktes für Fluoroskopiegeräte stützen.

Wachsende geriatrische Bevölkerung und Belastung durch chronische Erkrankungen

Altersbedingte Erkrankungen wie koronare Herzkrankheit und degenerative Wirbelsäulenerkrankungen erhöhen die Pro-Kopf-Nutzung fluoroskopisch geführter Therapien, insbesondere in Asien-Pazifik und Nordamerika[2]Medicare Part B-Daten, "Zusammenfassung der Arzt-/Lieferantenverfahren 2024," Centers for Medicare & Medicaid Services, cms.gov. Schmerzspezialisten sind auf Bildgebung für Vertebroplastie und Sakroiliakalgelenk-Injektionen angewiesen – Eingriffe, die zunehmend unter Medicare Part B abgedeckt werden. Staatlich geförderte Krankenhausmodernisierungen in China, Indien und Indonesien sehen Investitionen in fortschrittliche Bildgebungseinheiten vor, um den steigenden Bedarf bei chronischen Erkrankungen zu bewältigen. Diese demografischen Grundlagen schaffen eine dauerhafte Basis für den Markt für Fluoroskopiegeräte und schützen ihn vor kurzfristigen makroökonomischen Schwankungen.

Technologischer Wandel hin zu Flachbilddetektorsystemen

Krankenhäuser beschleunigen den Austausch veralteter Bildverstärkereinheiten durch digitale Detektoren, die die Strahlendosis um bis zu 60 % reduzieren und gleichzeitig die räumliche Auflösung verbessern – in Übereinstimmung mit den strengen FDA-Richtlinien zur Dosisüberwachung. Der Upgrade-Zyklus erhöht die durchschnittlichen Verkaufspreise und ermöglicht es den Herstellern, die Bruttomargen zu verbessern, selbst wenn die jährlichen Stückzahlen moderat wachsen. Cloud-basierte Analysen und KI-Overlays schaffen zusätzliche Softwareerlösmöglichkeiten nach dem Verkauf. Infolgedessen verzeichnet der Markt für Fluoroskopiegeräte sowohl Hardware- als auch wiederkehrendes Servicewachstum, was die Rentabilität der Anbieter stärkt.

Expansion ambulanter Operationszentren

Die politisch getriebene Verlagerung wenig komplexer Fälle aus Krankenhäusern heraus fördert Bestellungen für kompakte, mobile Fluoroskope, die für die beengten Raumverhältnisse ambulanter Operationszentren optimiert sind. Das Outpatient Prospective Payment System der US-amerikanischen Centers for Medicare & Medicaid Services erstattet viele fluoroskopisch geführte Schmerzprotokolle zu gleichen Sätzen wie ambulante Krankenhausleistungen und beseitigt so finanzielle Hemmnisse. Anbieter reagieren mit akkubetriebenen C-Bögen, die schnelle Hochfahrzeiten und KI-basierte Dosiseinstellungen bieten. Da Kostenträger die Kosteninflation eindämmen wollen, werden ambulante Operationszentren mittelfristig ein starker Wachstumskatalysator für den Markt für Fluoroskopiegeräte bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strahlenbelastung und Sicherheitsbedenken | -0.8% | Global; strengere Durchsetzung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Lebenszykluskosten | -0.6% | Global; besonders ausgeprägt in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Mangel an fluoroskopisch ausgebildeten Technologen | -0.5% | Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Modalitätssubstitution durch Ultraschall und intraoperative CT | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strahlenbelastung und Sicherheitsbedenken

Ein gesteigertes öffentliches Bewusstsein und sich weiterentwickelnde staatliche Vorschriften schreiben Fortbildungsstunden und strenge Dosisprotokollierungspflichten für Technologen vor, was den Compliance-Aufwand für Anbieter erhöht. Obwohl fortschrittliche Detektoren die Belastung mindern, könnten kleinere Einrichtungen Upgrades verzögern, bis Klarheit über langfristige Regelungen besteht. Anhaltender Technologenmangel verschärft Planungsengpässe, begrenzt Eingriffszahlen und dämpft die kurzfristige Entwicklung des Marktes für Fluoroskopiegeräte leicht.

Hohe Kapital- und Lebenszykluskosten

Hochwertige Flachbildschirm-Suiten können 750.000 USD übersteigen, wobei jährliche Serviceverträge 8 %–10 % des Kaufpreises hinzufügen. Krankenhäuser in Schwellenländern, die noch mit grundlegenden Bildgebungsengpässen zu kämpfen haben, können solche Ausgaben kaum rechtfertigen. Leasing- und Gebrauchtgerätekanäle überbrücken die Lücke teilweise, drücken jedoch die Herstellermargen. Folglich hemmen Kostenhürden die Durchdringung der Fluoroskopiegerätebranche in einkommensschwächeren Regionen und reduzieren die prognostizierte CAGR um etwa 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Mobile Systeme treiben die Marktentwicklung voran

Mobile Fluoroskope sicherten sich im Jahr 2024 einen Marktanteil von 59,78 % im Markt für Fluoroskopiegeräte, und die segmentspezifische Marktgröße für Fluoroskopiegeräte wird bis 2030 voraussichtlich mit einer CAGR von 5,01 % wachsen. Krankenhäuser bevorzugen mobile C-Bögen in voller Größe für Trauma- und Gefäßeingriffe, während Mini-C-Bögen in orthopädischen Ambulanzen florieren. Infektionsschutzprotokolle aus der Pandemiezeit unterstrichen zusätzlich den Wert portabler Bildgebung, die Patientenbewegungen minimiert.

OP-Manager schätzen neuere Lithium-Ionen-Akkus, die eine Betriebsdauer von 8 Stunden und drahtlose Bildübertragung bieten – Merkmale, die mit den Durchsatzanforderungen ambulanter Operationszentren übereinstimmen. Anbieter bündeln KI-basierte Dosisoptimierungs-Add-ons und mindern so Strahlungsbedenken beim chirurgischen Personal. Da Mobilität zunehmend mit Flexibilität gleichgesetzt wird, wird das mobile Teilsegment weiterhin den Gesamtimpuls des Marktes für Fluoroskopiegeräte verankern.

Nach Technologie: Dominanz der Flachbildschirme prägt Branchenstandards

Flachbilddetektoren dominierten im Jahr 2024 mit 74,36 % den globalen Markt für Fluoroskopiegeräte und sind auf dem Weg zu einer CAGR von 5,34 %, was ihre Rolle als De-facto-Standard festigt. Bildverstärker verbleiben hauptsächlich in einkommensschwachen oder sekundären Versorgungseinrichtungen, wo Kapitalknappheit die Bildqualität überwiegt.

Digitale Plattformen lassen sich nahtlos in Bildarchivierungs- und Kommunikationssysteme sowie Krankenhausinformationssysteme integrieren und ermöglichen analysegestützte Workflow-Optimierungen. Software-als-Dienst-Pakete für KI-gestützte Läsionserkennung und automatisierte Berichterstattung schaffen wiederkehrende Erlöse nach dem Verkauf. Angesichts ihrer überlegenen Leistung und regulatorischen Konformität werden Flachbildschirmsysteme bis zum Ende des Jahrzehnts einen noch größeren Anteil am Markt für Fluoroskopiegeräte einnehmen.

Nach Anwendung: Schmerzmanagement entwickelt sich zum Wachstumsführer

Die kardiovaskuläre Bildgebung behielt im Jahr 2024 einen Anteil von 21,57 % am Markt für Fluoroskopiegeräte, doch Schmerzmanagement- und Traumafälle wachsen mit einer CAGR von 5,86 % am schnellsten. Vertebroplastie, Sakroiliakalgelenk-Injektionen und Rückenmarkstimulation verlagern sich zunehmend in ambulante Operationszentren und stärken die Gerätelieferungen.

Kommerzielle Kostenträger erstatten viele dieser Eingriffe im Rahmen von Pauschalzahlungsmodellen und belohnen Einrichtungen, die dosisreduzierende Protokolle einsetzen. Sportmedizinprogramme in Asien und dem Nahen Osten fügen inkrementelles Volumen hinzu und machen das Schmerzmanagement zu einem zentralen Wachstumsknoten innerhalb der weiteren Marktgrößenaussichten für Fluoroskopiegeräte.

Nach Endnutzer: Ambulante Zentren beschleunigen die Markttransformation

Krankenhäuser erwirtschafteten 63,56 % des Umsatzes im Jahr 2024, doch ambulante Operationszentren führen das Wachstum mit einer CAGR von 5,78 % an, was einen strukturellen Wandel hin zur ambulanten Chirurgie widerspiegelt. Krankenhaussysteme stellen häufig Kapital und Personalexpertise für Joint-Venture-Netzwerke ambulanter Operationszentren bereit und beschleunigen so die Gerätestandardisierung rund um mobile Fluoroskope.

Administratoren ambulanter Operationszentren schätzen kompakte Grundflächen und schnelle Umrüstzeiten und lenken die Beschaffung auf Mittelsegmentsysteme mit automatisierten Kollimationsvoreinstellungen. Diese Dynamiken stellen sicher, dass der Markt für Fluoroskopiegeräte zunehmend dezentralen Versorgungsmodellen zuneigt, ohne die Krankenhausnachfrage nach Hochkapazitätssuiten vollständig zu untergraben.

Geografische Analyse

Die Marktgröße für Fluoroskopiegeräte in Nordamerika erreichte im Jahr 2024 2,21 Milliarden USD, was einem globalen Anteil von 39,12 % entspricht. Die durch die FDA geschaffene regulatorische Klarheit in der Region verkürzt Produkteinführungszyklen, während die Zahlungssicherheit unter Medicare die Eingriffszahlen stabil hält. Staatlich vorgeschriebene Zertifizierungsprogramme für Technologen steigern die Nachfrage nach dosisoptimierten Systemen, die die Compliance vereinfachen. Die fortlaufende Einführung von Hybrid-Operationssälen hält die Ersatznachfrage trotz einer reifen installierten Basis aufrecht.

Asien-Pazifik wird mit einer CAGR von 5,67 % die weltweit schnellste Wachstumstrajektorie verzeichnen[3]Insights Blog, "Kapitalflüsse in globalen Gesundheitsimmobilien 2024," Healthcare Real Estate Advisors, healthcarerealestateadvisors.com. Massive staatliche Infrastrukturausgaben – mit einem Gesamtvolumen von mehr als 200 Milliarden USD – finanzieren den Bau von Krebs- und Traumazentren, die mit fortschrittlichen Bildgebungseinheiten ausgestattet sind. Chinas Erholung nach 2023 und Indiens expandierende private Krankenhausnetzwerke stützen gemeinsam mehrjährige Gerätepipelines. Lokale Fertigungsanreize in China und Japan zielen darauf ab, Lieferzeiten zu verkürzen und Importkosten zu dämpfen, was die Marktdurchdringung für Fluoroskopiegeräte weiter katalysiert.

Strenge EN-ISO-Strahlensicherheitsnormen erfordern routinemäßige Systemupgrades und halten das durchschnittliche Flottenalter unter 6 Jahren. Vom Anbieter verwaltete Serviceverträge dominieren die Beschaffung und bieten öffentlichen Krankenhausträgern Budgetplanungssicherheit. Obwohl das Wachstum hinter Asien-Pazifik zurückbleibt, stellt Europas Fokus auf Qualitätsergebnisse eine nachhaltige Nachfrage nach hochwertigen Flachbildschirmsystemen sicher und bewahrt seine strategische Relevanz im globalen Markt für Fluoroskopiegeräte.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei die fünf bedeutendsten Anbieter im Jahr 2024 nahezu 62 % des Umsatzes kontrollierten. Siemens Healthineers verzeichnete im dritten Quartal 2024 einen Bildgebungsumsatz von 5,4 Milliarden EUR, ein Anstieg von 4,8 % im Jahresvergleich, und integriert weiterhin KI-Module aus der Corindus-Übernahme in die Flaggschiff-Fluoroskopielinien. GE HealthCares Abspaltung im Jahr 2023 schärfte den Fokus auf die Kapitalallokation und führte zu beschleunigter Forschung und Entwicklung bei der Detektorminiaturisierung und Cloud-Analytik. Philips entwickelt seine Azurion-Plattform durch iterative KI-Software-Releases weiter und zielt auf einen geringeren Kontrastmittelverbrauch ab.

Regionale Spezialisten verfolgen Nischenkonsolidierungsstrategien. RadNet investierte seit 2024 mehr als 54 Millionen USD in die Übernahme von Bildgebungszentren, die Geräteabonnementerlöse generieren[4]Pressemitteilung, "Radon Medical schließt Übernahme von Alpha Imaging ab," Radon Medical, radonmedical.com. Radon Medicals Übernahme von Alpha Imaging im Jahr 2024 erweiterte die Vertriebspräsenz in der Türkei und Osteuropa und signalisiert eine anhaltende horizontale Integration unter mittelgroßen Marktteilnehmern. Der Preiswettbewerb beschränkt sich weitgehend auf Bildverstärkermodelle im Einstiegssegment, während Premium-Flachbildschirm-Suiten hauptsächlich über KI-Funktionstiefe und Serviceverfügbarkeitsgarantien konkurrieren. Diese Dynamiken prägen insgesamt eine Fluoroskopiegerätebranche, die Innovation mit disziplinierter Preisgestaltung in Einklang bringt.

Marktführer der Fluoroskopiegerätebranche

Canon Medical Systems Corporation

Hitachi Medical Systems

Siemens Healthineers

Koninklijke Philips NV

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Die BHM Group schloss die Übernahme von PROTEC ab und fügte ihrem Fluoroskopieangebot deutsche Ingenieursexpertise hinzu.

- Januar 2025: GE HealthCare schloss seine Abspaltung von General Electric ab und ermöglichte so gezielte Investitionen in Fluoroskopie und KI-Diagnostik.

- Oktober 2024: Radon Medical übernahm Alpha Imaging und stärkte damit sein Geräteportfolio und seine geografische Reichweite in aufstrebenden europäischen Märkten.

- September 2024: RadNet schloss Übernahmen im Wert von mehr als 54 Millionen USD ab, um sein ambulantes Bildgebungsnetzwerk zu erweitern und die Fluoroskopiekapazität zu erhöhen.

Berichtsumfang des globalen Marktes für Fluoroskopiegeräte

Gemäß dem Berichtsumfang ist die Fluoroskopie eine Bildgebungstechnik, die Röntgenstrahlen verwendet, um Echtzeitbilder innerer Organe zu erzeugen. Im Gegensatz zu Röntgenbildern, die auf Film fixierte Standbilder darstellen, erzeugt die Fluoroskopie lebende Bewegtbilder innerer Organe, die auf einem digitalen Monitor mit dem bloßen Auge betrachtet werden können. Ein typisches Fluoroskop besteht aus vier Komponenten: einer Röntgenquelle, einem Röntgenbildverstärker, einem Bildgebungssystem und einer Arbeitsstation. Ein C-Bogen ist ein Röntgenbildverstärker. Es handelt sich um einen C-förmigen Metallarm, an dessen einem Ende eine Röntgenquelle und an dessen anderem Ende ein Röntgenbildverstärker befestigt ist.

Der Markt für Fluoroskopiegeräte ist segmentiert nach Gerätetyp (stationäre Fluoroskope und mobile Fluoroskope), Anwendung (Orthopädie, Kardiologie, Schmerzmanagement und Trauma, Neurologie, Gastroenterologie, Urologie und sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Stationäre Fluoroskope | |

| Mobile Fluoroskope | Großformatige Fluoroskope |

| Mini-Fluoroskope |

| Digitale Flachbildschirmsysteme |

| Bildverstärkersysteme |

| Orthopädie |

| Kardiologie |

| Schmerzmanagement und Trauma |

| Neurologie |

| Gastroenterologie |

| Urologie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Diagnostische Bildgebungszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Stationäre Fluoroskope | |

| Mobile Fluoroskope | Großformatige Fluoroskope | |

| Mini-Fluoroskope | ||

| Nach Technologie | Digitale Flachbildschirmsysteme | |

| Bildverstärkersysteme | ||

| Nach Anwendung | Orthopädie | |

| Kardiologie | ||

| Schmerzmanagement und Trauma | ||

| Neurologie | ||

| Gastroenterologie | ||

| Urologie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Diagnostische Bildgebungszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fluoroskopiegeräte im Jahr 2025?

Die Marktgröße für Fluoroskopiegeräte beläuft sich im Jahr 2025 auf insgesamt 5,65 Milliarden USD und ist auf dem Weg zu 7,14 Milliarden USD bis 2030.

Welche Gerätekategorie wächst am schnellsten?

Mobile Fluoroskope wachsen mit einer CAGR von 5,01 % aufgrund ihrer Vielseitigkeit in chirurgischen und Notfallumgebungen.

Welche Region bietet das stärkste Wachstumspotenzial?

Für Asien-Pazifik wird eine CAGR von 5,67 % prognostiziert, begünstigt durch erhebliche Investitionen in die Gesundheitsinfrastruktur und eine steigende Belastung durch chronische Erkrankungen.

Wie beeinflussen ambulante Operationszentren die Nachfrage?

Günstige Erstattungsbedingungen und die Patientenpräferenz für ambulante Versorgung treiben eine CAGR von 5,78 % bei der Beschaffung kompakter, mobiler Systeme durch ambulante Operationszentren an.

Welcher technologische Trend dominiert neue Installationen?

Digitale Flachbilddetektoren – bereits 74,36 % der Lieferungen im Jahr 2024 – verdrängen Bildverstärkereinheiten, da sie die Strahlenbelastung reduzieren und sich nahtlos in KI-Software integrieren lassen.

Wer sind die führenden Anbieter in diesem Bereich?

Siemens Healthineers, GE HealthCare und Philips führen das Feld an und kontrollieren gemeinsam den Großteil des Premium-Segmentumsatzes sowie die KI-zentrierte Innovation.

Seite zuletzt aktualisiert am: