Marktgröße und Marktanteil für flexible Schaumstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

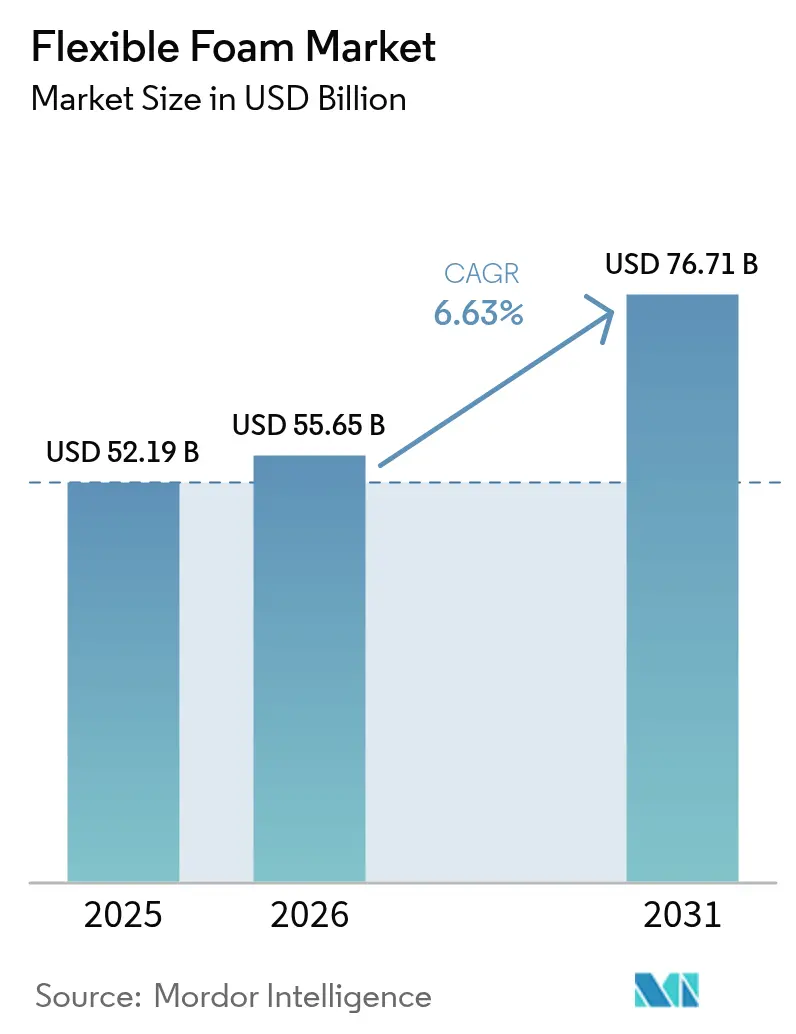

| Marktgröße (2026) | 55.65 Milliarden US-Dollar |

| Marktgröße (2031) | 76.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für flexible Schaumstoffe durch Mordor Intelligence

Die Marktgröße für flexible Schaumstoffe wird im Jahr 2026 auf 55,65 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 52,19 Milliarden USD, mit Prognosen für 2031, die 76,71 Milliarden USD ausweisen, und wächst mit einer jährlichen Wachstumsrate (CAGR) von 6,63 % über den Zeitraum 2026–2031.

Steigende Verpackungsvolumina im E-Commerce, Leichtbauanforderungen bei Fahrzeugsitzen sowie ein breites Streben nach nachhaltiger Chemie bilden das Fundament dieser Expansion. Polyurethan behauptet eine klare Marktführerschaft dank seiner einstellbaren Dichteprofile, während Kohlendioxid-Abscheidungsverfahren für Polyole und graphenverstärkte Formulierungen den kontinuierlichen Leistungsfortschritt veranschaulichen. Die Fertigungstiefe im asiatisch-pazifischen Raum sowie das Wachstum des Inlandsverbrauchs sichern die Position der Region als größten regionalen Beitragenden. Strategische Akquisitionen signalisieren unterdessen eine reifende Wettbewerbslandschaft, die vertikale Integration und Omnichannel-Reichweite in den Vordergrund stellt.

Wichtigste Erkenntnisse des Berichts

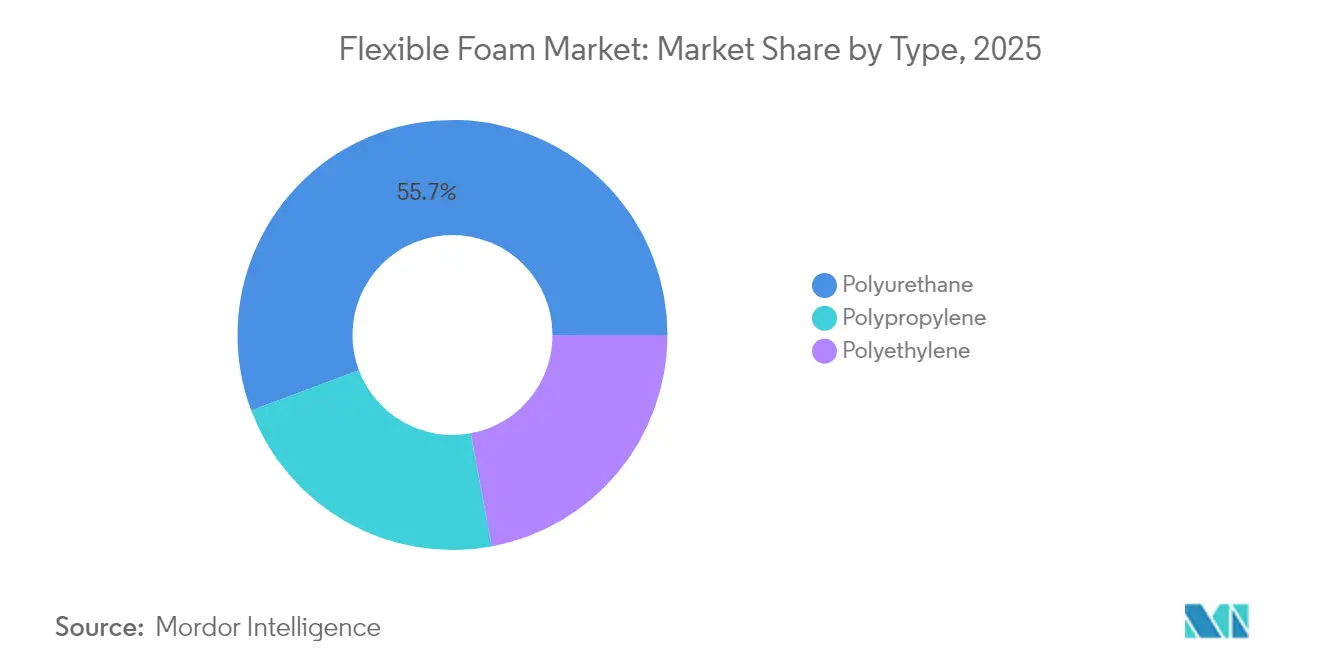

- Nach Typ führte Polyurethanschaum mit einem Marktanteil von 55,72 % am Markt für flexible Schaumstoffe im Jahr 2025; dieser Typ wird bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 7,34 % expandieren.

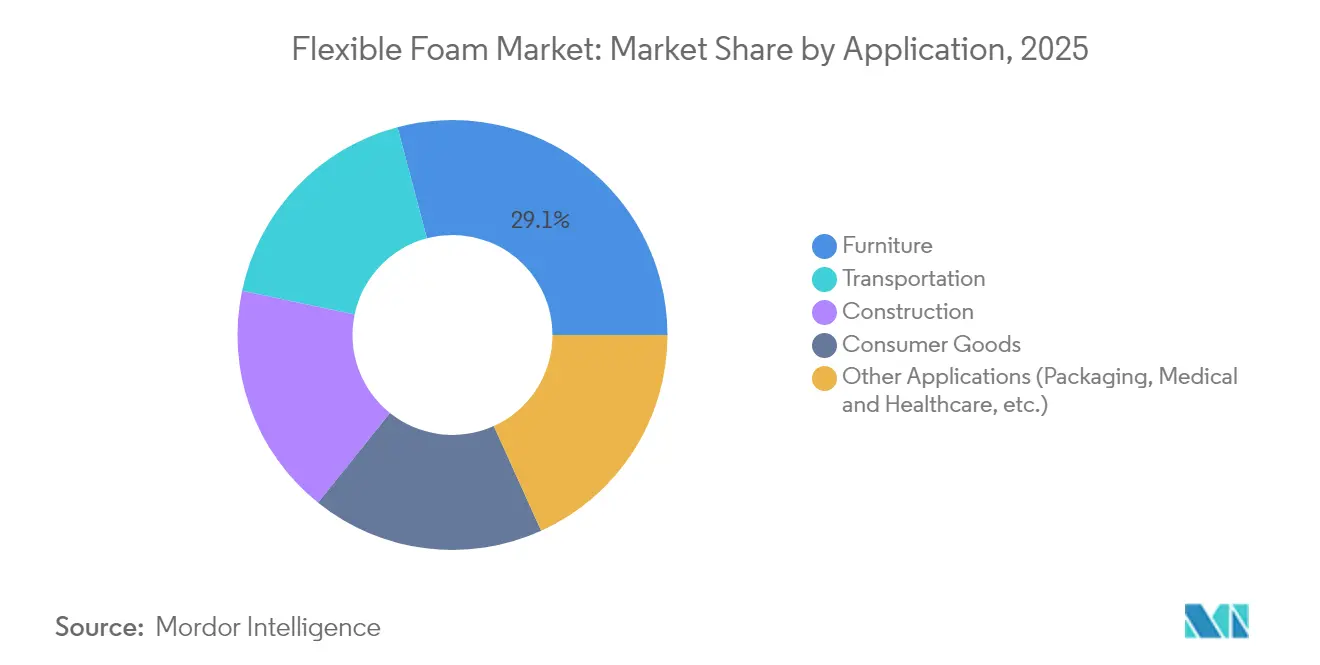

- Nach Anwendung entfiel auf Möbel ein Anteil von 29,12 % an der Marktgröße für flexible Schaumstoffe im Jahr 2025, während sonstige Anwendungen wie Verpackung, Medizin und Gesundheitswesen bis 2031 eine jährliche Wachstumsrate (CAGR) von 7,62 % verzeichnen.

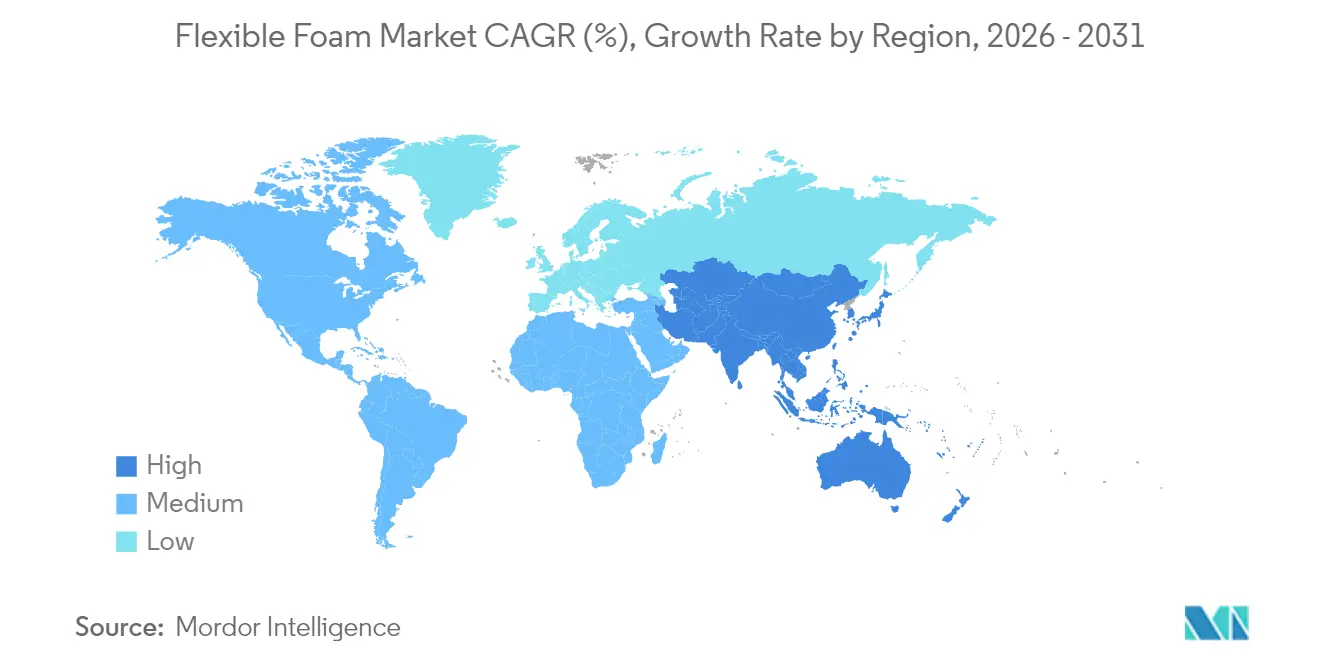

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 45,60 %; die Region wird voraussichtlich die schnellste jährliche Wachstumsrate (CAGR) von 7,35 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für flexible Schaumstoffe

Analyse der Einflussfaktoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach E-Commerce-Verpackungen | +1.8% | Global, mit Asien-Pazifik und Nordamerika als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Erneuerungszyklen für Möbel und Bettwaren in reifen Volkswirtschaften | +1.2% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Leichtbau-Fahrzeugsitze und NVH-Anforderungen (Geräusch, Vibration, Rauheit) | +1.5% | Global, konzentriert in Automobil-Zentren | Mittelfristig (2–4 Jahre) |

| Einführung von CO₂-basierten Polyolen und kreislaufwirtschaftlichen Schaumstoff-Chemien | +0.9% | EU und Nordamerika als Frühübernehmer, globale Expansion | Langfristig (≥ 4 Jahre) |

| Boom im Logistikbereich für Matratzen im Bed-In-A-Box-Format | +1.1% | Nordamerika und EU als reife Märkte, Asien-Pazifik als aufstrebender Markt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach E-Commerce-Verpackungen

Der Bedarf an Schutzverpackungen für empfindliche Elektronik und hochwertige Direktlieferungen an Endverbraucher treibt die Volumina von Polyurethanschaum an. Das globale Marktsegment für Verpackungsschaumstoffe soll von 12,22 Milliarden USD im Jahr 2025 auf 15,36 Milliarden USD bis 2034 anwachsen, eine jährliche Wachstumsrate (CAGR) von 4,68 %, was den Stoßdämpfungsvorteil von Polyurethan unterstreicht. Der asiatisch-pazifische Raum führt diesen Wandel an, da Gerätehersteller maßgeschneiderte Schaumstofffüllungen für Smartphones und Tablets spezifizieren. Einzelhändler differenzieren sich durch hochwertige Unboxing-Erlebnisse, die auf Lösungen aus flexiblem Schaumstoff angewiesen sind. Die Regelungen zur erweiterten Herstellerverantwortung in Europa zwingen die Hersteller jedoch, recycelbare Formate zu entwickeln, die herkömmliche Formulierungen einschränken könnten. Hersteller mit kreislaufwirtschaftlichen Chemien werden Marktanteile gewinnen, wenn Compliance-Fristen näher rücken.

Erneuerungszyklen für Möbel und Bettwaren in reifen Volkswirtschaften

Investitionen in das Homeoffice und die Ausrichtung auf Wohlbefinden verkürzen die Möbelersatzzyklen in entwickelten Märkten. Die europäische Möbelproduktion stieg in den ersten vier Monaten des Jahres 2025 im Vergleich zu 2024 um 1,5 %, was eine anhaltende Erholung signalisiert[1]Globalwood, „Aktualisierung der europäischen Möbelproduktion”, globalwood.org . Verbraucher verlangen hochwertige Sitz- und Bettwarenlösungen, die Ergonomie mit niedrigen VOC-Profilen verbinden. Schaumstoffhersteller, die Atmungsaktivität, antimikrobielle Zusätze und präzise Zonierung liefern können, erzielen Premiummargen. Dennoch bleibt die Ausgabebereitschaft sensibel gegenüber Hypothekenzinsen und dem Wohnungsmarktumfeld, was das Wachstum in Phasen makroökonomischer Belastung dämpfen könnte.

Leichtbau-Fahrzeugsitze und NVH-Anforderungen (Geräusch, Vibration, Rauheit)

Automobilhersteller peilen Flottenverbrauchswerte von 50 Meilen pro Gallone bis 2025 an, was die Einführung von Polyurethan mit geringer Dichte begünstigt, das das Sitzgewicht um mehr als 10 % reduziert und dabei Crashnormen erfüllt. Fords graphenverstärkter Schaumstoff erhöht die Druckfestigkeit um 20 % und verbessert die Schallabsorption um 25 %, ohne Gewichtsnachteile zu erzeugen. Die zunehmende Verbreitung von Elektrofahrzeugen verstärkt den Bedarf an NVH-Dämpfung, die bislang vom Motorgeräusch überdeckt wurde. Covestros Bayfit SA-Plattform erweitert sich auf Motorhaubendämmstoffe und Bodenmodule, die akustische Gewinne mit biozirkulären Rohstoffen verbinden. Das Segment unterliegt jedoch zyklischen Produktionsschwankungen und chipmangelbedingten Störungen.

Einführung von CO₂-basierten Polyolen und kreislaufwirtschaftlichen Schaumstoff-Chemien

Covestros cardyon®-Verfahren wandelt abgeschiedenes CO₂ in Polyolketten um, die bis zu 20 % Kohlendioxid enthalten, und reduziert dabei fossile Einsatzstoffe sowie die Energieintensität. Recticels KAPUA® ersetzt ein Siebtel des Erdöls durch CO₂-basierte Zwischenprodukte und behält dabei das OEKO-TEX®-Zertifikat. INOACs ECOLOCEL® erreicht einen Pflanzenanteil von 50 % und belegt, dass biobasierte Rohstoffe die Resilienzkriterien für Matratzen erfüllen können. Frühübernehmer gewinnen regulatorischen Spielraum und Markenvorteile, wenngleich Forschungs- und Entwicklungskosten sowie die Rezertifizierung der Lieferkette die kurzfristige Einführung bremsen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Isocyanat- und Polyol-Rohstoffe | -1.4% | Global, mit regionalen Lieferkettenvariationen | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC- und Flammschutzregulierungen | -0.8% | EU und Nordamerika als Vorreiter, globale Einführung | Mittelfristig (2–4 Jahre) |

| Umstieg auf halogenfreie Flammschutzsysteme erhöht Kosten und Komplexität | -0.6% | Global, mit unterschiedlichen Compliance-Zeitplänen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Isocyanat- und Polyol-Rohstoffe

Schwankungen bei MDI und TDI komprimieren Margen, wenn die Weitergabe von Preiserhöhungen zeitverzögert erfolgt. BASF erhöhte im April 2025 ausgewählte Diolpreise um 0,08–0,10 USD/lb inmitten von Rohölvolatilität. Die Schließung eines Polyolwerks von Dow in Argentinien veranschaulicht Angebots-Nachfrage-Ungleichgewichte, die sich auf regionale Kosten auswirken. Der US-amerikanische Verbrauch belief sich im Jahr 2023 auf 434,9 Millionen lb für reines MDI und 482,9 Millionen lb für TDI, was die Rohstoffabhängigkeit des Marktes verdeutlicht. Vertragsstrukturen, die indexbasierte Formeln festschreiben, helfen größeren Verarbeitern, Schocks abzumildern, während kleinere Konvertierer weiterhin anfällig bleiben.

Strengere VOC- und Flammschutzregulierungen

New York verbietet ab Dezember 2024 den absichtlichen Einsatz von Flammschutzmitteln in gepolsterten Gegenständen, was zu Umformulierungen hin zu Barriergeweben und graphitversetzten Schaumstoffen drängt. EPA-Gesundheitsbewertungen und Kaliforniens TB117-2013 treiben die Branche zu Lösungen mit geringer Schwelneigung, aber chemisch reduzierten Ansätzen. Die europäische REACH-Verordnung verlangt nun eine besondere Schulung für die Handhabung von Diisocyanaten mit einem Gehalt von über 0,1 %, was den Compliance-Aufwand erhöht. Hersteller, die frühzeitig in halogenfreie Systeme investieren, erhalten Marktzugang, während andere mit Strafen und Geschäftsverlusten rechnen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Polyurethan treibt Innovation voran

Polyurethan hielt im Jahr 2025 einen Marktanteil von 55,72 % am Markt für flexible Schaumstoffe, gestützt auf sein ausgewogenes Kosten-Leistungs-Verhältnis. Polyesterqualitäten bieten Langlebigkeit für lasttragende Matten, während Polyethervarianten ihre hydrolytische Stabilität in Komfortsitzen bewahren. Für das Segment wird bis 2031 eine jährliche Wachstumsrate (CAGR) von 7,34 % prognostiziert, womit seine Rolle im Markt für flexible Schaumstoffe gefestigt wird, auch wenn CO₂-basierte Chemien an Boden gewinnen. Fords graphenverstärkte Sitzpolster zeigen, wie Nanofüllstoffe die Druckfestigkeit um 20 % steigern und gleichzeitig das Gewicht um 10 % senken können.

Polyethylen- und Polypropylenschaumstoffe folgen in einem Abstand, schaffen sich aber Nischen in feuchtigkeitsbeständigen Verpackungen und Fahrzeugdachverkleidungen. Vernetztes Polyethylen bietet Feuchtigkeitsbeständigkeit durch geschlossenzellige Struktur, während nicht vernetzte Qualitäten eine wirtschaftliche Polsterung ermöglichen. Die Recyclingfähigkeit und chemische Inertheit von Polypropylen eröffnen Chancen bei Wärmeschutzschilden im Motorraum. Zusammen erweitern alternative Harze den Markt für flexible Schaumstoffe, indem sie Anwendungen ermöglichen, die für die duroplastische Natur von Polyurethan nicht geeignet sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Möbelführerschaft sieht sich aufkommendem Wettbewerb gegenüber

Der Möbelbereich behielt im Jahr 2025 einen Anteil von 29,12 % an der Marktgröße für flexible Schaumstoffe und profitierte von gestiegenen Ausgaben für das Homeoffice. Dennoch verzeichnen Verpackung, Medizin und Gesundheitswesen gemeinsam die schnellste jährliche Wachstumsrate (CAGR) von 7,62 % bis 2031, da Markenhersteller maßgeschneiderte Polsterungen und Infektionsschutzlösungen suchen. Matratzenhersteller experimentieren mit Phasenwechsel-Mikrokapseln und zonenspezifischer Festigkeit, um Premium-Marktsegmente zu erschließen, während Krankenhausbetten antibiomikrobielle, VOC-arme Auflagen zur Einhaltung verschärfter Innenraumluft-Vorgaben benötigen.

Transport und Bauwesen folgen, angetrieben durch NVH-Dämpfung bei Elektrofahrzeugen und Vorschriften zur Nachrüstdämmung. Konsumgüter – von Sportschuhen bis hin zu Körperpflegeapplikatoren – nutzen die Weichheit und Rückfederung von Schaumstoff zur Differenzierung. Der sich verändernde Mix signalisiert, dass künftige Volumenzuwächse dem Möbelbereich möglicherweise vorauseilen und damit neu definieren, wo Hersteller Kapazitäten und Forschungs- und Entwicklungsmittel im Markt für flexible Schaumstoffe einsetzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 45,60 % des Umsatzes und wird voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 7,35 % expandieren, was seine zentrale Rolle im Markt für flexible Schaumstoffe unterstreicht. Chinas etablierte Lieferbasis kooperiert mit Indiens Petrochemie-Ausbau im Wert von 87 Milliarden USD, während ASEAN-Nationen von der „China + 1”-Diversifizierungsstrategie profitieren. Sekisui Chemicals neues Pune-Werk mit einem Investitionsvolumen von 500 Millionen INR signalisiert die anhaltende Lokalisierung für Fahrzeugsitzschaumstoffe.

Nordamerika behauptet seine technologische Führungsposition trotz zyklischer Rückgänge in der Bettwaren- und Fahrzeugproduktion. Die USA nutzen reichlich vorhandene Erdgas-Rohstoffe, und Mexiko zählt heute dank der Nahverlagerung der Elektrofahrzeugmontage zu den viertgrößten Polyurethanverbrauchern. Vorschriften begünstigen VOC-arme und kreislaufwirtschaftliche Rohstoffe, was einen Nachfragesog für CO₂-basierte Polyole erzeugt.

Europa balanciert strenge Umweltvorschriften mit Innovationsanreizen. Dows strategische Überprüfung seiner europäischen Polyurethankette zeigt Rentabilitätsbelastungen infolge hoher Energiekosten. Dennoch führt der Block bei der Einführung von Kreislaufschaumstoffen, angetrieben durch die Verpackungs- und Verpackungsabfallverordnung 2024, die Recyclingfähigkeit vorschreibt. Südamerika sowie der Nahe Osten und Afrika tragen inkrementelle Nachfrage bei, da Infrastrukturprogramme energieeffiziente Dämmung vorschreiben, wenngleich Währungsvolatilität Investitionen dämpft.

Wettbewerbslandschaft

Der Markt für flexible Schaumstoffe bleibt stark fragmentiert, entwickelt sich jedoch in Richtung strategischer Cluster. Die 5-Milliarden-USD-Akquisition von Mattress Firm durch Tempur Sealy und der 1,25-Milliarden-USD-Deal von Leggett & Platt mit Elite Comfort Solutions unterstreichen die vertikale Integration mit dem Ziel, sowohl Markenbettwaren als auch Spezialschaumstoff-Inputs zu kontrollieren[2]Tempur Sealy International, „Mattress Firm Akquisition”, tempursealy.com . Carpenter Co.s Übernahme des Geschäftsbereichs Engineered Foams von Recticel für 656 Millionen EUR erweitert die Kapazitäten bei technischen Laminaten, obwohl britische Regulierungsbehörden die Wettbewerbsauswirkungen prüfen.

Globale Chemieriesen – BASF, Covestro, Dow – sichern sich Vorteile durch durchgängige Lieferketten und tiefe Forschungs- und Entwicklungspipelines. Sie konzentrieren sich auf CO₂-basierte Polyole, bioattribuiertes MDI und digitalisierte Produktionslinien, die Ausschuss und CO₂-Emissionen reduzieren. Regionale Konvertierer differenzieren sich durch Geschwindigkeit, Service und spezialisierte Formulierungen wie halogenfreie Akustikschaumstoffe. Produktinnovationen rund um Nanomaterialverstärkung und geschlossene Recyclingkreisläufe zielen darauf ab, Margen in Commodity-Segmenten zu verteidigen. Die Compliance-Infrastruktur ist zu einem entscheidenden Faktor geworden: Kleinere Unternehmen sehen sich Hürden bei der Erfüllung der REACH-Diisocyanat-Vorschriften gegenüber, was die Konsolidierung im Markt für flexible Schaumstoffe möglicherweise beschleunigt.

Marktführer der Branche für flexible Schaumstoffe

Carpenter Co

Covestro AG

Woodbridge

Greiner AG

SEKISUI CHEMICAL CO., LTD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Dow hat die Produktion von VORANOL WK5750 in seinem Polyolwerk in Freeport aufgenommen. Das neue Polyether-Polyol-Produkt für flexible Schaumstoffe bietet verbesserte Reaktivität, optimale Viskosität und hält hohe Reinheits- und Qualitätsstandards aufrecht.

- September 2024: BASF und Future Foam haben die kommerzielle Produktion von flexiblem Schaumstoff für die Bettwarenindustrie unter Verwendung von 100 % im Inland produziertem Biomasse-Bilanz (BMB) Lupranate® T 80 Toluoldiisocyanat (TDI) aufgenommen. BASF stellt das TDI in seinem Verbund-Produktionswerk in Geismar, Louisiana, her.

Umfang des globalen Marktberichts für flexible Schaumstoffe

Flexibler Schaumstoff wird zur Polsterung einer breiten Palette von Verbraucher- und Gewerbeprodukten verwendet, wie z. B. Möbel, Teppichunterlagen, Transport, Bettwaren, Verpackungen, Textilien und Fasern. Der Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Polyurethan, Polyethylen und Polypropylen unterteilt. Nach Anwendung ist der Markt in Bauwesen, Konsumgüter, Möbel, Transport und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für flexible Schaumstoffe in 15 Ländern über die wichtigsten Regionen hinweg. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Umsatzes (in Millionen USD) erstellt.

| Polyurethan | Polyester |

| Polyether | |

| Polyethylen | Vernetzt |

| Nicht vernetzt | |

| Polypropylen |

| Möbel |

| Transport |

| Bauwesen |

| Konsumgüter |

| Sonstige Anwendungen (Verpackung, Medizin und Gesundheitswesen usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Typ | Polyurethan | Polyester |

| Polyether | ||

| Polyethylen | Vernetzt | |

| Nicht vernetzt | ||

| Polypropylen | ||

| Nach Anwendung | Möbel | |

| Transport | ||

| Bauwesen | ||

| Konsumgüter | ||

| Sonstige Anwendungen (Verpackung, Medizin und Gesundheitswesen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für flexible Schaumstoffe?

Die Marktgröße für flexible Schaumstoffe beläuft sich im Jahr 2026 auf 55,65 Milliarden USD und wird bis 2031 voraussichtlich 76,71 Milliarden USD erreichen.

Welche Region führt den Markt für flexible Schaumstoffe an?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 45,60 % im Jahr 2025 und wird bis 2031 voraussichtlich eine jährliche Wachstumsrate (CAGR) von 7,35 % verzeichnen.

Warum dominiert Polyurethanschaum im Markt für flexible Schaumstoffe?

Polyurethan bietet vielseitige Dichtekontrolle, ein hohes Festigkeit-Gewicht-Verhältnis sowie kontinuierliche Innovationen wie Graphenverstärkung und CO₂-basierte Polyole.

Wie beeinflussen Nachhaltigkeitstrends die Produktion von flexiblen Schaumstoffen?

Hersteller investieren in CO₂-Abscheidungspolyole, biobasierte Rohstoffe und Recycling, um verschärfte VOC- und Flammschutzvorschriften zu erfüllen.

Welche Auswirkungen haben Rohstoffpreisschwankungen auf Hersteller von flexiblen Schaumstoffen?

Volatilität bei MDI- und TDI-Preisen kann Margen komprimieren, wenn Konvertierer Kosten nicht zeitnah an Kunden weitergeben können, insbesondere im Bereich Commodity-Möbelschaum.

Seite zuletzt aktualisiert am: