Rigid-Flex-Leiterplatten-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.48 Milliarden US-Dollar |

| Marktgröße (2031) | 12.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rigid-Flex-Leiterplatten-Marktanalyse von Mordor Intelligence

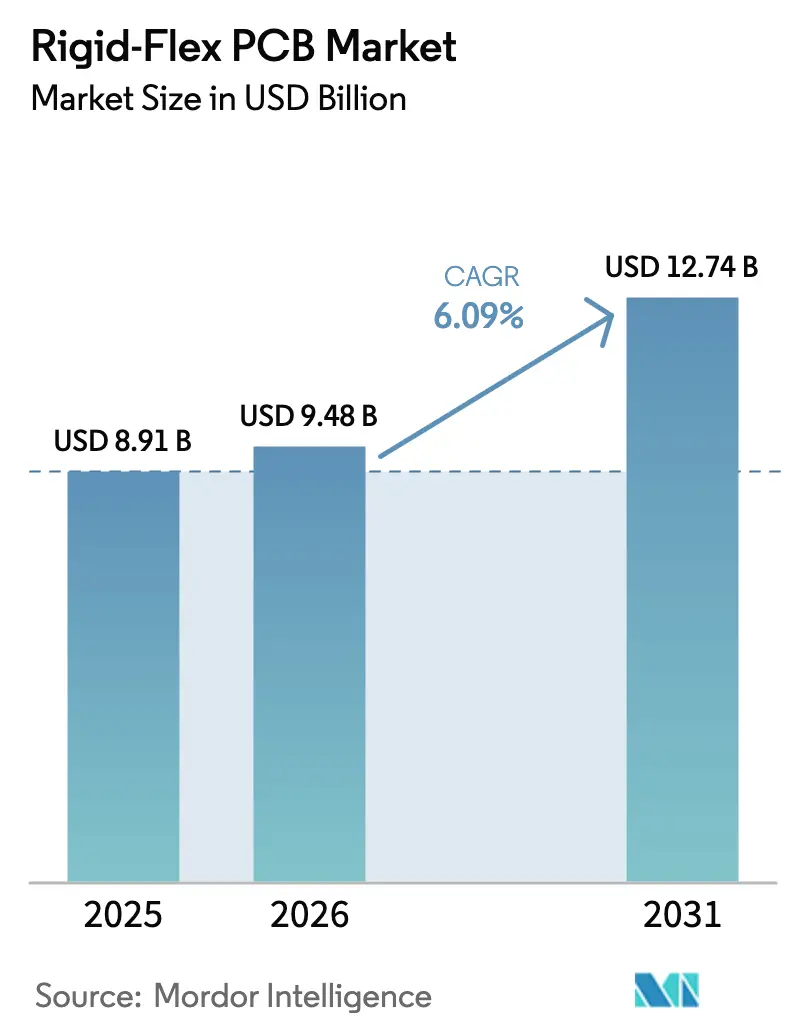

Der Markt für Rigid-Flex-Leiterplatten wurde im Jahr 2025 auf USD 8,91 Milliarden bewertet und soll von USD 9,48 Milliarden im Jahr 2026 auf USD 12,74 Milliarden bis 2031 wachsen, bei einer CAGR von 6,09 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da Smartphone- und Tablet-Marken ultradünne faltbare Designs anstreben, Automobilhersteller Batteriemanagementsysteme auf integrierte Leiterplatten verlagern und 5G-Infrastrukturdesigner verlustfreie Signalwege oberhalb von 28 GHz spezifizieren. Polyimid-Substrate erzielten 2025 einen Umsatzanteil von 42,87 %, da sie thermische Stabilität mit extremer Biegsamkeit verbinden. Telekommunikations- und 5G-Anwendungen werden bis 2031 mit 7,12 % am schnellsten wachsen, bedingt durch die Verdichtung von Kleinzellnetzen. Der Wettbewerbsdruck nimmt zu, da Hersteller die Inspektion automatisieren und Gemeinschaftsunternehmen mit Folienlieferanten eingehen, um knappe Polyimid-Kapazitäten zu sichern.

Wichtigste Erkenntnisse des Berichts

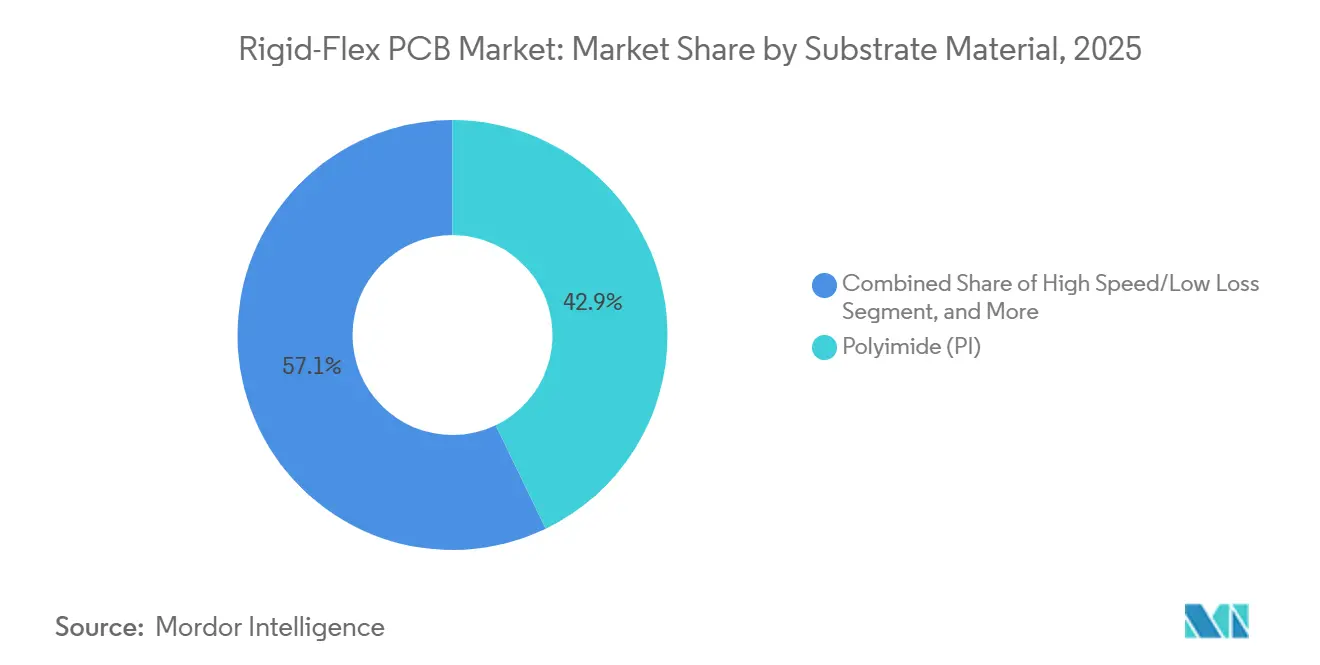

- Nach Substratmaterial führte Polyimid im Jahr 2025 mit einem Marktanteil von 42,87 % am Rigid-Flex-Leiterplatten-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 6,53 % wachsen.

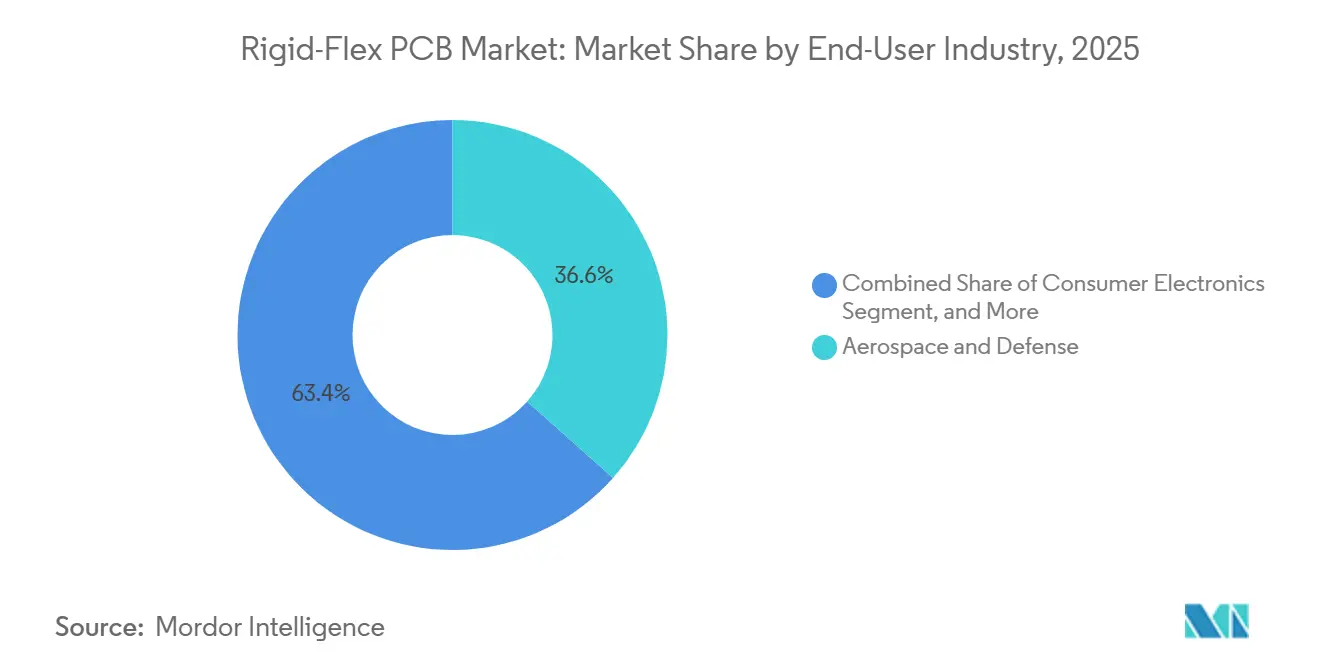

- Nach Endverbraucherbranche hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Umsatzanteil von 36,58 %, während Telekommunikation und 5G mit der höchsten CAGR von 7,12 % bis 2031 voranschreitet.

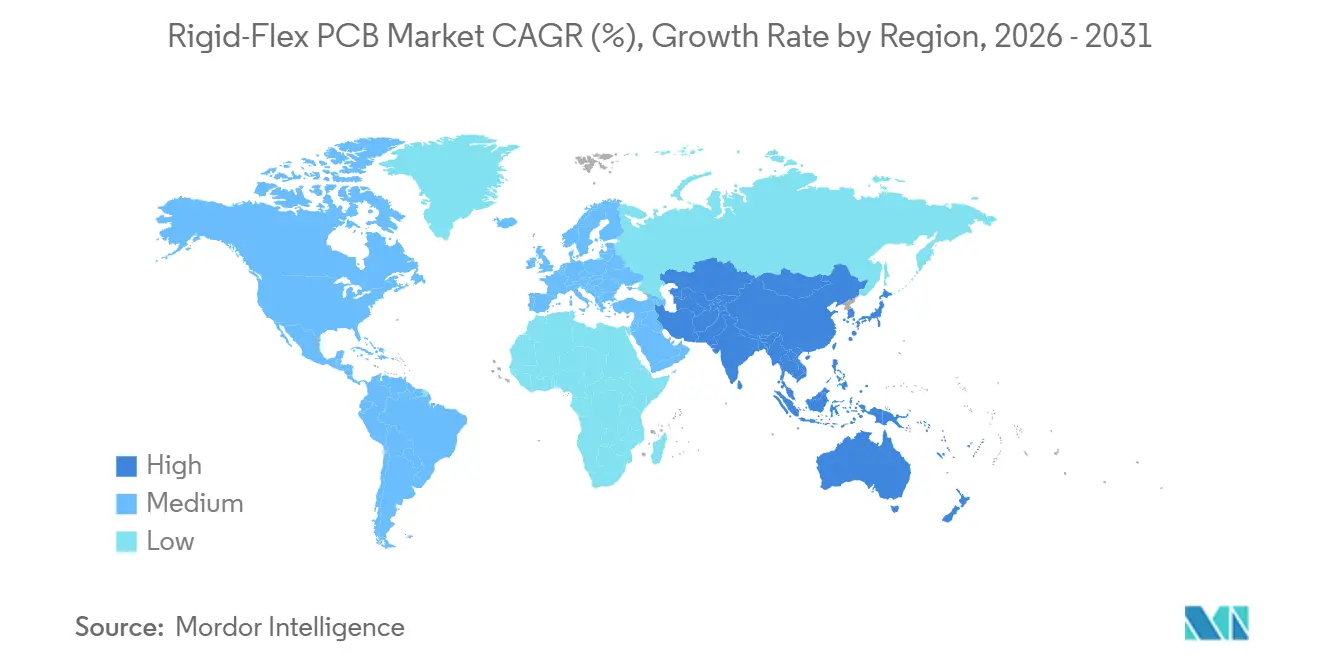

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 83,73 % am globalen Umsatz, der bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Rigid-Flex-Leiterplatten-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach ultradünnen faltbaren Verbrauchergeräten | +1.2% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung von Automobilen und Batteriemanagementsystemen für Elektrofahrzeuge | +1.5% | Global, am stärksten in China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Migration zu 5G und Hochgeschwindigkeitsrechenzentren mit Bedarf an verlustfreien Verbindungen | +1.8% | Global, angeführt vom asiatisch-pazifischen Raum, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Regionalisierung der Leiterplatten-Lieferketten in den USA und der EU zur Verbesserung der Resilienz | +0.7% | Nordamerika und Europa, Ausstrahlungseffekte auf Mexiko und Osteuropa | Langfristig (≥ 4 Jahre) |

| Integration mit fortschrittlichen Chiplet/Si-Interposer-Verpackungsarchitekturen | +0.9% | Kern im asiatisch-pazifischen Raum, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz KI-gesteuerter EDA-Werkzeuge zur Verkürzung von Rigid-Flex-Designzyklen | +0.5% | Global, frühe Einführung in Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ultradünnen faltbaren Verbrauchergeräten

Samsung lieferte 2025 12 Millionen Faltgeräte aus, und chinesische Marken fügten weitere 8 Millionen hinzu, wodurch die globale installierte Basis auf über 35 Millionen Einheiten stieg. Designs erfordern Biegeradien von 1,5 mm und Leiterplatten, die mehr als 200.000 Faltzyklen standhalten, was einen Wechsel zu Polyimidfolien mit einer Bruchdehnung von über 40 % erzwingt. Die Markteinführungen des Google Pixel Fold und des Motorola Razr im Jahr 2025 bestätigten das Format und veranlassten kollaborative Leiterplatten-Display-Layouts, die Hochgeschwindigkeits-Differenzpaare durch Flexzonen ohne Impedanzsprünge führen. Lasergebohrt Mikrovias und gewalzt-geglühte Kupferfolien, die unter Belastung duktil bleiben, erzielen einen Aufpreis von 20–30 %, doch Gerätehersteller akzeptieren die Kosten, um Produkte schlank zu halten. Der Schwung rund um Augmented-Reality-Funktionen wird voraussichtlich noch mehr Flexbereiche in zukünftigen Mobiltelefonen hinzufügen und damit ein robustes Stückzahlwachstum für den Markt für Rigid-Flex-Leiterplatten unterstützen.

Rasche Elektrifizierung von Automobilen und Batteriemanagementsystemen für Elektrofahrzeuge

Tesla integrierte Rigid-Flex-Leiterplatten in seine 4680-Akkupacks und reduzierte die Verbindungslänge um 35 % bei gleichzeitiger Verbesserung der Wärmepfade.[1]Wall Street Journal, "Tesla 4680 Batterieintegration," wsj.com General Motors hat sich verpflichtet, bis 2027 Rigid-Flex-Überwachung für alle Ultium-Batterien einzuführen, um Montageschritte und Steckverbinderausfälle zu reduzieren. BYDs Blade-Batterie erzielte nach der Einführung von Rigid-Flex-Layouts eine Gewichtsreduzierung von 15 %. Over-the-Air-Updates für Batterie-Firmware werden nun über CAN-FD- oder Ethernet-Leitungen übertragen, die in den Flex-Stapel eingebettet sind. Da die globale Elektrofahrzeugproduktion bis 2028 auf 20 Millionen Fahrzeuge abzielt, ist die Automobilindustrie auf dem Weg, nach der Luft- und Raumfahrtbranche das zweitgrößte Segment des Marktes für Rigid-Flex-Leiterplatten zu werden.

Migration zu 5G und Hochgeschwindigkeitsrechenzentren

Massive-MIMO-Radios führen HF-Leiterbahnen von der Basisband- zur Antennengruppe auf Rigid-Flex-Substraten, was die Verbindungsbudgets um 0,3 dB gegenüber Kabelsträngen verbessert.[2]IEEE, "Anforderungen an Leiterplatten für Massive-MIMO-Basisstationen," ieee.org Ericsson und Nokia haben das Design für im Jahr 2025 eingeführte Mittelband-Einheiten standardisiert. Hyperscale-Clouds setzen auf Flüssigkristallpolymer-Schichten mit Dielektrizitätskonstanten unter 3,0, um 800-Gigabit-Ethernet-Kanäle zu unterstützen. Obwohl Flüssigkristallpolymer etwa doppelt so viel kostet wie Polyimid, rechtfertigen Premium-Switches den Aufwand. Edge-Computing-Knoten und Kleinzell-Radios weiten die Nachfrage auf Millionen zusätzlicher Leiterplatten aus, was bis 2030 eine Chance von USD 1,2 Milliarden darstellt.

Regionalisierung der Leiterplatten-Lieferketten in den USA und der EU

Das US-amerikanische CHIPS- und Wissenschaftsgesetz leitete USD 3 Milliarden in fortschrittliche Substrate, was TTM veranlasste, USD 150 Millionen für eine Rigid-Flex-Linie in North Carolina bereitzustellen, die 2027 eröffnet. Europas EUR 43 Milliarden umfassendes Chips-Gesetz ermöglichte es ATandS, den Grundstein für ein EUR 300 Millionen (USD 330 Millionen) schweres Werk in Österreich für 20-lagige Automobilleiterplatten zu legen. Während die westliche Kapazität nur einen Bruchteil Asiens ausmacht, schätzen Verteidigungsunternehmen und Automobil-OEMs nun eine rückverfolgbare inländische Versorgung mehr als die Stückkosten. Lohnkostennachteile bestehen weiterhin, doch Anreize und die Einhaltung von Exportkontrollvorschriften verstärken eine schrittweise Verlagerung der Produktion des Marktes für Rigid-Flex-Leiterplatten näher an die Endverbraucher.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Polyimidfolien und Kupferfolien | -0.8% | Global, am stärksten im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbeute-Herausforderungen bei der Herstellung ultradünner mehrlagiger Rigid-Flex-Leiterplatten | -1.1% | Global, besonders kleine Hersteller betreffend | Mittelfristig (2–4 Jahre) |

| Signalintegritätsverluste oberhalb von 28 GHz ohne Flüssigkristallpolymer-Substrate | -0.4% | Nordamerika, Europa, fortgeschrittene Segmente im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strenge Recyclingvorschriften am Lebensende und Kosten für die Einhaltung von RoHS/REACH | -0.6% | Europa, Nordamerika, Ausbreitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Polyimidfolien und Kupferfolien

Die Preise für Polyimidfolien stiegen zwischen Mitte 2024 und Anfang 2025 um 18 %, nachdem Ausfälle die Kapazität um 15.000 t reduzierten. Die Spotpreise für Kupferfolien sprangen von USD 12/kg auf USD 16/kg, da die Nachfrage nach Elektrofahrzeugbatterien das Angebot verknappt. Hersteller mit 60-Tage-Verträgen sahen ihre Margen um 200–300 Basispunkte schrumpfen, bevor sie die Preise anpassen konnten. Mittelständische asiatische Lieferanten meldeten sogar negative Ergebnisse Ende 2025. Die vertikale Integration nahm zu, wobei mehrere Hersteller Beteiligungen an Folienherstellern erwarben, um Zuteilungen zu sichern. Preisschwankungen bleiben ein kurzfristiger Belastungsfaktor für den Rigid-Flex-Leiterplatten-Markt, bis neue Kapazitäten die Rohstoffflüsse stabilisieren.

Ausbeute-Herausforderungen bei der Herstellung ultradünner mehrlagiger Leiterplatten

Die Erstdurchlauf-Ausbeuten für Leiterplatten dünner als 0,3 mm liegen immer noch unter 70 %, da Delaminierung, Risse in Durchkontaktierungsbohrungen und Impedanzdrift Ausschuss verursachen. Die sequenzielle Laminierung erfordert eine Ausrichtung von ±25 µm, was Investitionen in Laserregistrierung und klimatisierte Räume erzwingt. Jedes automatisierte optische Inspektionsmodul fügt dem Linienkapital USD 5–8 Millionen hinzu, was eine Hürde für kleinere Unternehmen darstellt. KI-Steuerungsalgorithmen passen die Laminierungstemperatur nun in Echtzeit an, steigern die Ausbeuten um 8–12 Prozentpunkte und reduzieren den jährlichen Ausschuss um bis zu USD 3 Millionen pro Standort.[3]Cadence Design Systems, "KI-gesteuerte Fehlererkennung," cadence.com Dennoch benötigen neue Marktteilnehmer 18–24 Monate, um ihre Prozesse zu stabilisieren, was kurzfristige Kapazitätserweiterungen im Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substratmaterial: Polyimid dominiert weiterhin leistungsgetriebene Anwendungen

Polyimid entfiel 2025 auf 42,87 % des Marktanteils am Rigid-Flex-Leiterplatten-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 6,53 % wachsen, wobei es seinen Vorsprung dank eines Glasübergangspunkts über 300 °C und einer Beständigkeit von mehr als 200.000 Biegezyklen beibehält. Hochgeschwindigkeits- oder verlustarme Harze, wie modifizierte Epoxide und Flüssigkristallpolymere, folgten mit etwa 22 %, angetrieben durch 5G-Radios und 800-Gigabit-Switches, die oberhalb von 28 GHz betrieben werden.

Glasepoxid FR-4 behielt etwa 18 % des Umsatzes in kostenempfindlichen Industriesteuerungen, während BT- oder ABF-Verpackungsharze 12 % ausmachten, die mit Chiplet-Substraten verbunden sind. Keramik- und Metallkernverbundwerkstoffe füllten eine 6-%-Nische für Radar- und LED-Module. Gerätehersteller, die eine Gesamtleiterplattendicke unter 0,2 mm spezifizieren, greifen zunehmend standardmäßig auf Polyimid zurück, was die absoluten Marktvolumina für Rigid-Flex-Leiterplatten steigert. Neue Produkte wie Panasonic MEGTRON 8 und Rogers RO3000 bieten bereits Dielektrizitätskonstanten unter 3,2 und geben Designern mehr Spielraum für GHz-Signale ohne Einbußen beim Biegeradius.

Nach Endverbraucherbranche: Luft- und Raumfahrt führt weiterhin, Telekommunikation legt stark zu

Luft- und Raumfahrt sowie Verteidigung entfielen 2025 auf 36,58 % des Umsatzes, was die strengen IPC-6013-Klasse-3-Anforderungen und langen Plattformlebenszyklen widerspiegelt. Telekommunikation und 5G bleiben die am schnellsten wachsenden Bereiche mit einer CAGR von 7,12 % bis 2031, da Betreiber Millionen von Kleinzellen und Open-RAN-Radios einsetzen.

Unterhaltungselektronik lieferte etwa 20 % des Umsatzes, der mit faltbaren Telefonen und Wearables verbunden ist, während Computer und Rechenzentren 15 % inmitten von 800-Gigabit-Ethernet-Upgrades beitrugen. Automobil und Elektrofahrzeuge hielten etwa 12 % und beschleunigen sich bei Batterieleiterplatten und fortschrittlichen Fahrerassistenzsystemen. Das Gesundheitswesen erfasste 8 %, sieht sich jedoch langwierigen Regulierungszyklen gegenüber, während die Industrie- und Energiesegmente den Abstand mit 9 % verringerten. Die Diversifizierung dämpft zyklische Schwankungen in einem einzelnen Bereich und hält den gesamten Rigid-Flex-Leiterplatten-Markt auf einem stabilen Aufwärtspfad.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 einen Umsatzanteil von 83,73 % und wird voraussichtlich bis 2031 mit einer CAGR von 7,24 % wachsen, gestützt durch die tiefen Verpackungsökosysteme Taiwans, Chinas und Japans. Die taiwanesischen Marktführer Unimicron, Zhen Ding Technology und Flexium lieferten Rigid-Flex-Leiterplatten im Wert von mehr als USD 7 Milliarden für Smartphones und Cloud-Server. Die chinesischen Unternehmen Shennan Circuits und Dongshan Precision erhöhten ihre Kapazität 2025 um 18 %, um inländische Elektrofahrzeuge und 5G-Ausbauten zu beliefern. Japans Nippon Mektron und Ibiden behielten den Status als bevorzugte Lieferanten für Luft- und Raumfahrt- sowie Automobilkäufer, die AS9100- und IATF-16949-Rückverfolgbarkeit fordern.

Südkoreas Samsung Electro-Mechanics reservierte 2025 KRW 200 Milliarden (USD 150 Millionen), um Leiterplatten für faltbare Displays bis 2027 um 25 % zu steigern. Vietnam und Thailand entwickelten sich zu kostengünstigen Zentren für Leiterplatten mittlerer Komplexität und zogen taiwanesische Investitionen an.

Nordamerika entfiel auf etwa 10 % des Umsatzes, angetrieben durch Luft- und Raumfahrt-, Verteidigungs- und Medizinprogramme, die eine inländische Produktion im Rahmen des Trusted-Foundry-Rahmens erfordern. TTM Technologies und Molex betreiben ITAR-registrierte Werke, obwohl die gesamte regionale Produktion kapazitätsbeschränkt bleibt. Europa repräsentierte etwa 6 % des Umsatzes. ATandS und Schweizer Electronic profitieren vom EU-Chips-Gesetz, sehen sich jedoch hohen Arbeitskosten und strengen Umweltvorschriften gegenüber, die sie aus dem Massenmarkt für Unterhaltungselektronik verdrängen. Der Rest der Welt, hauptsächlich Lateinamerika, der Nahe Osten und Afrika, erfasste unter 1 % und konzentriert sich eher auf die Montage als auf die Fertigung.

Wettbewerbslandschaft

Der globale Umsatz ist mäßig konzentriert, wobei die zehn größten Akteure einen erheblichen Umsatzanteil auf sich vereinen und Raum für mehr als 200 Nischenanbieter lassen, die anhaltenden Preiswettbewerb im Rigid-Flex-Leiterplatten-Markt antreiben. Nippon Mektron erwarb 2024 eine 30-%-Beteiligung an einem inländischen Polyimid-Hersteller, um Rohstoffe zu sichern und die Verhandlungsposition zu verbessern. Marktführer differenzieren sich nun durch Prozesstiefe, indem sie Laser-Mikrovias unter 75 µm, sequenzielle Laminierung mit mehr als 20 Lagen und KI-basierte Fehlererkennung ausführen, die die Ausbeuten um 8–12 Punkte steigert.

Zu den Wachstumschancen zählen ko-verpackte Optik für Cloud-Rechenzentren und ultradünne Batterieleiterplatten für Elektroroller, wo noch kein etablierter Anbieter dominiert. Kleinere Unternehmen besetzen profitable Schnelldurchlauf- und Kleinserienniischen für medizinische Implantate und Verteidigungsprototypen und tauschen Geschwindigkeit und Compliance gegen Premiumpreise. Chinesische Herausforderer skalieren hochautomatisierte Linien, um Kostenvorteile zu untergraben, die taiwanesische Wettbewerber lange gehalten haben. Mehr als 1.200 im Jahr 2025 angemeldete Patente decken eingebettete Passivkomponenten und hybride Rigid-Flex-Rigid-Stapel ab, was auf anhaltende Innovationsintensität hinweist. Die Einhaltung von IPC-6013 und ISO 9001 ist zur Grundvoraussetzung geworden, da Kunden vollständige Materialrückverfolgbarkeit gemäß REACH- und Dodd-Frank-Vorschriften fordern.

Marktführer der Rigid-Flex-Leiterplatten-Branche

Nippon Mektron

Unimicron Technology

Young Poong Group

Samsung Electro-Mechanics

TTM Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Unimicron stellte TWD 15 Milliarden (USD 480 Millionen) für ein neues Werk in Taoyuan bereit, das bis 2027 die Rigid-Flex-Kapazität um 30 % erhöhen wird, mit Fokus auf faltbare Geräte und Chiplet-Substrate.

- November 2025: AT&S schloss Phase eins seiner EUR 300 Millionen (USD 330 Millionen) umfassenden Erweiterung in Leoben ab und ermöglicht damit 20-lagige Leiterplatten für das Batteriemanagement in Automobilen, mit voller Kapazität voraussichtlich Mitte 2027.

- Oktober 2025: Samsung Electro-Mechanics und LG Innotek gründeten ein Gemeinschaftsunternehmen im Wert von KRW 180 Milliarden (USD 135 Millionen), um dünnere Scharniere und Rigid-Flex-Leiterplatten mit 300.000 Zyklen für Faltdisplays der nächsten Generation zu entwickeln.

- September 2025: TTM Technologies erwarb 51 % eines mexikanischen Herstellers für USD 85 Millionen und fügte 12.000 m² Automobil- und Industriekapazität hinzu, wodurch die US-amerikanischen Lieferzeiten um 30 % verkürzt wurden.

- August 2025: Shennan Circuits brachte eine auf Flüssigkristallpolymer basierende Produktlinie für 5G-Basisstationen und Rechenzentrum-Switches auf den Markt, nachdem CNY 800 Millionen (USD 110 Millionen) in Laserbohr- und automatisierte optische Inspektionsausrüstung investiert wurden.

Umfang des globalen Rigid-Flex-Leiterplatten-Marktberichts

Der Bericht über den Markt für Rigid-Flex-Leiterplatten ist segmentiert nach Substratmaterial (Glasepoxid FR-4, Hochgeschwindigkeit/Geringer Verlust, Polyimid PI, Verpackungsharze BT/ABF, Sonstige Substratmaterialien), Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Gesundheitswesen/Medizin, Luft- und Raumfahrt sowie Verteidigung, Sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Geringer Verlust |

| Polyimid (PI) |

| Sonstige Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Niederlande | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums | |

| Rest der Welt |

| Nach Substratmaterial | Glasepoxid (FR-4) | |

| Hochgeschwindigkeit / Geringer Verlust | ||

| Polyimid (PI) | ||

| Sonstige Substratmaterialien | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Computer und Rechenzentren | ||

| Telekommunikation und 5G | ||

| Automobil und Elektrofahrzeuge | ||

| Gesundheitswesen / Medizin | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Niederlande | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Rigid-Flex-Leiterplatten-Markt im Jahr 2026 und wie ist sein Wachstumsausblick bis 2031?

Die Größe des Rigid-Flex-Leiterplatten-Marktes erreichte 2026 USD 9,48 Milliarden und wird voraussichtlich bis 2031 USD 12,74 Milliarden erreichen, was einer CAGR von 6,09 % entspricht.

Welches Substratmaterial führt bei der jüngsten Einführung?

Polyimid dominiert mit einem Umsatzanteil von 42,87 % im Jahr 2025 und wird voraussichtlich mit einer CAGR von 6,53 % wachsen, gestützt durch hohe Wärmebeständigkeit und Biegebeständigkeit.

Welcher Endverbraucherbereich wird bis 2031 am schnellsten wachsen?

Telekommunikations- und 5G-Anwendungen führen mit einer CAGR von 7,12 %, da Betreiber Kleinzellnetze verdichten und Backhaul-Verbindungen aufrüsten.

Warum wechseln Automobil-OEMs zu Rigid-Flex-Leiterplatten?

Batteriemanagementsysteme, die früher Kabelstränge verwendeten, profitieren nun von Gewichtsreduzierung, verbesserten Wärmepfaden und einfacheren Over-the-Air-Updates, wenn sie auf Rigid-Flex-Leiterplatten aufgebaut werden.

Wie werden westliche Industriepolitiken die Lieferketten beeinflussen?

US-amerikanische und EU-Anreize finanzieren neue Kapazitäten, die Lieferzeiten verkürzen und die Resilienz der Lieferkette stärken werden, obwohl der asiatisch-pazifische Raum bis 2031 den Großteil der Produktion halten wird.

Seite zuletzt aktualisiert am: