Marktgröße und Marktanteil für Angelkleidung und Angelausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 22.32 Milliarden US-Dollar |

| Marktgröße (2031) | 26.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Angelkleidung und Angelausrüstung von Mordor Intelligence

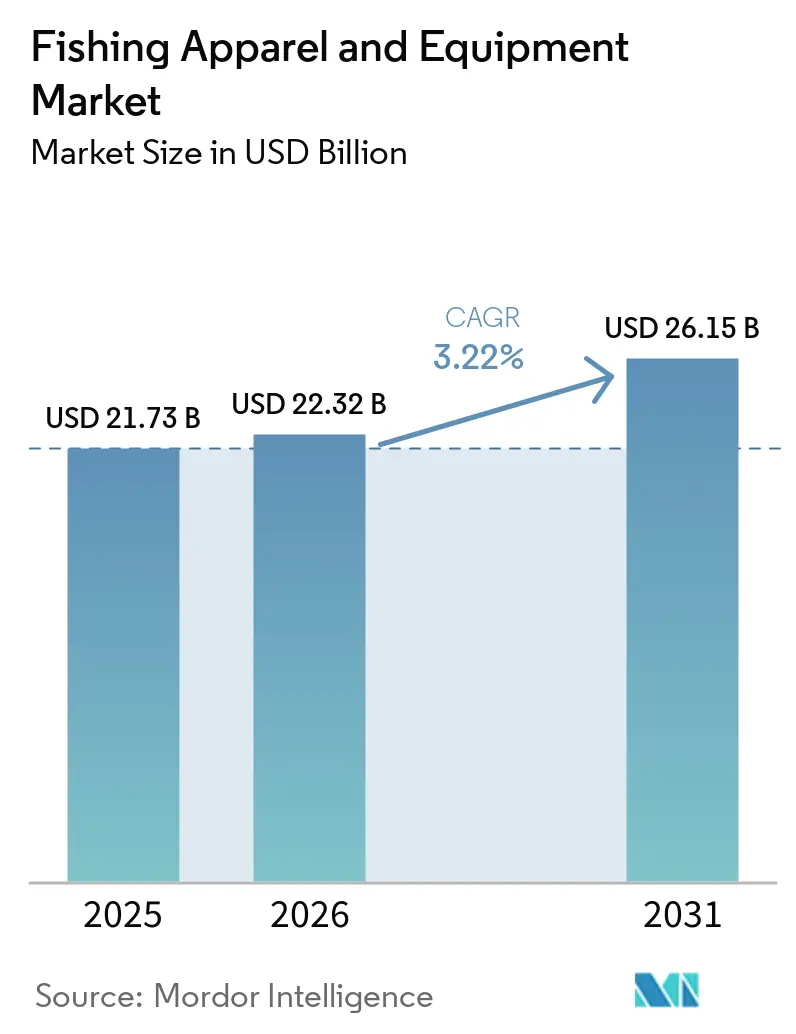

Die Marktgröße für Angelkleidung und Angelausrüstung wird voraussichtlich von 21,73 Milliarden USD im Jahr 2025 auf 22,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,22 % über den Zeitraum 2026–2031 einen Wert von 26,15 Milliarden USD erreichen. Das stetige Wachstum des Marktes für Angelkleidung und Angelausrüstung wird durch die steigende Beteiligung an Freizeit- und Sportangelaktivitäten in entwickelten und aufstrebenden Volkswirtschaften gestützt. Das zunehmende Verbraucherinteresse an Outdoor-Freizeitaktivitäten in Verbindung mit einem wachsenden Bewusstsein für spezialisierte Angelausrüstung treibt die Produktnachfrage weiter an. Hersteller führen fortschrittliche Bekleidung mit UV-Schutz, wasserdichten Materialien und verbessertem Tragekomfort ein, während Ausrüstungsinnovationen Leistung und Langlebigkeit verbessern. Die Expansion von E-Commerce-Plattformen hat zudem die Produktverfügbarkeit erhöht und es Marken ermöglicht, eine breitere Kundenbasis zu erreichen. Darüber hinaus tragen Angeltourismus, Wettkampfangeln und staatliche Initiativen zur Förderung von Outdoor-Aktivitäten zur Marktexpansion bei.

Wichtigste Erkenntnisse des Berichts

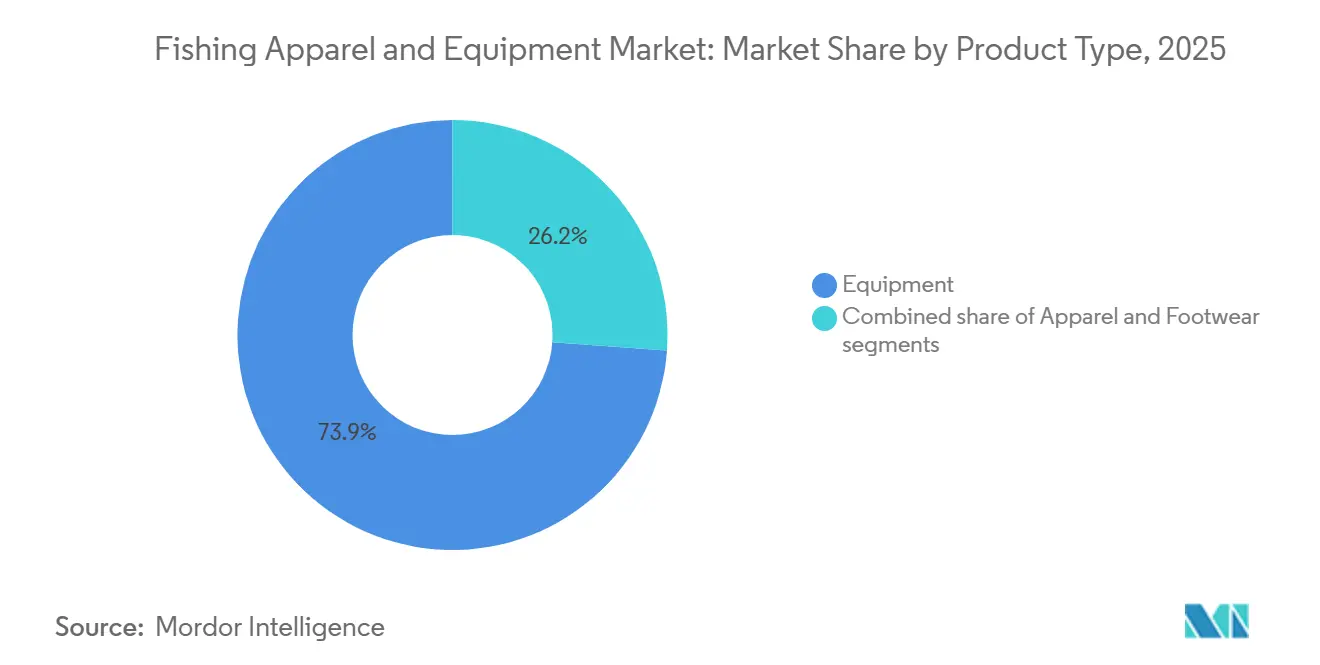

- Nach Produkttyp hielt die Ausrüstung im Jahr 2025 einen Marktanteil von 73,85 % am Markt für Angelkleidung und Angelausrüstung, während die Bekleidung bis 2031 voraussichtlich mit einer CAGR von 3,82 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 89,21 % der Marktgröße für Angelkleidung und Angelausrüstung auf Erwachsene, während Kinder die höchste prognostizierte CAGR von 4,08 % bis 2031 verzeichneten.

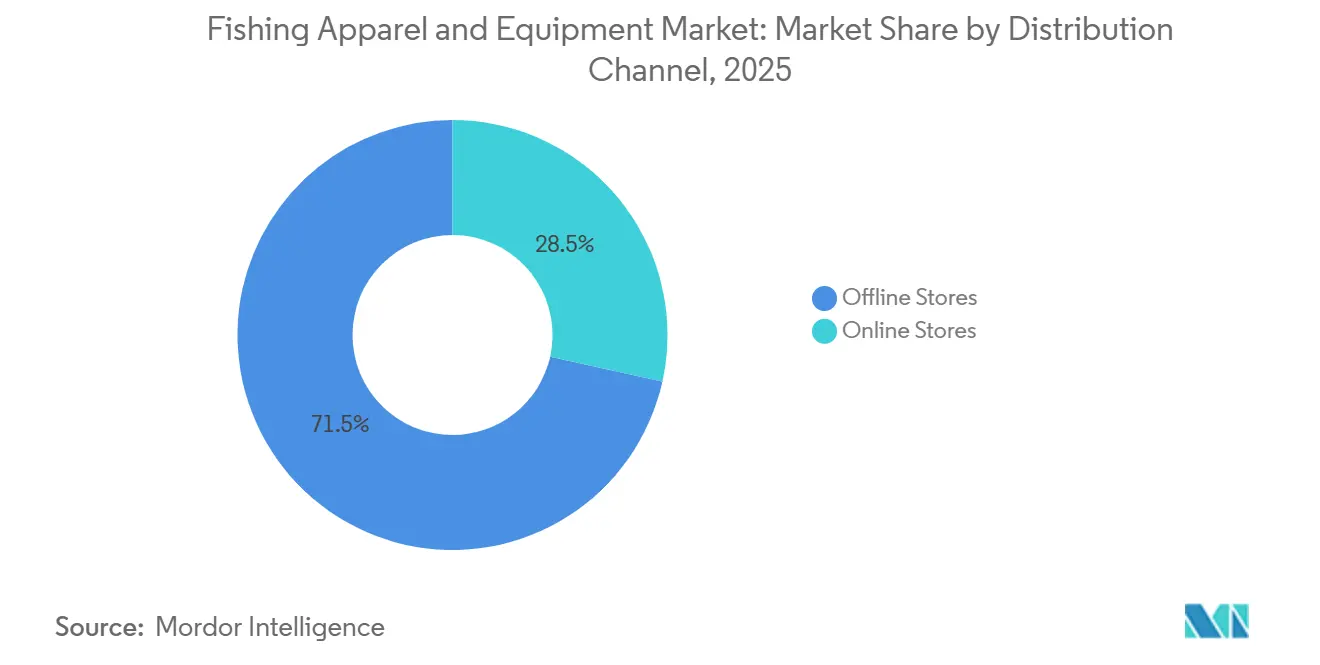

- Nach Vertriebskanal entfielen im Jahr 2025 71,53 % der Marktgröße für Angelkleidung und Angelausrüstung auf stationäre Geschäfte, während Online-Shops mit einer CAGR von 4,46 % bis 2031 zulegen.

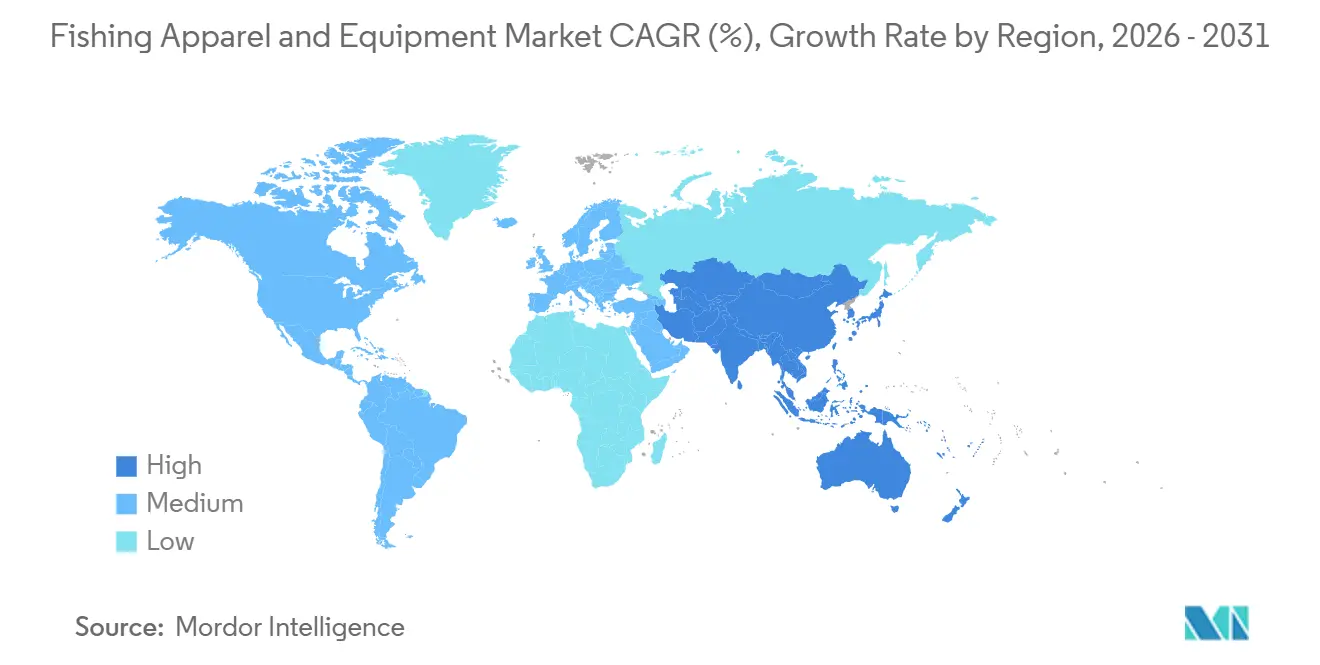

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 35,01 % am Markt für Angelkleidung und Angelausrüstung, während Asien-Pazifik voraussichtlich mit der schnellsten CAGR von 4,38 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Angelkleidung und Angelausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beteiligung an Freizeit- und Sportangelaktivitäten | +0.8% | Global, mit konzentriertem Aufwärtspotenzial in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Angeltourismus und geführten Angelexpeditionen | +0.5% | Nordamerika, Europa und Küstengebiete des Asien-Pazifik-Raums, mit Ausstrahlungseffekten auf Südamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Angelruten, Rollen, Fischortungsgeräten und Angelzubehör | +0.7% | Global, mit stärkster Akzeptanz in Nordamerika, Japan und China | Mittelfristig (2–4 Jahre) |

| Wachstum von Wettkampfangelturnieren und Angelveranstaltungen | +0.4% | Kernmarkt Nordamerika, mit Expansion nach Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Zunehmendes Interesse an Outdoor-Aktivitäten und naturbasierten Freizeitaktivitäten | +0.4% | Global, insbesondere aufstrebende Märkte im Asien-Pazifik-Raum und jüngere Verbraucher | Mittelfristig (2–4 Jahre) |

| Expansion der E-Commerce-Kanäle für den Verkauf von Angelausrüstung und Angelbekleidung | +0.5% | Global, mit schneller Entwicklung in China, dem Vereinigten Königreich und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beteiligung an Freizeit- und Sportangelaktivitäten

Die wachsende Beteiligung an Freizeit- und Sportangelaktivitäten ist ein wesentlicher Faktor, der den Markt für Angelkleidung und Angelausrüstung prägt. Das zunehmende Verbraucherinteresse an Outdoor-Aktivitäten, naturbasierten Erlebnissen und Wettkampfangeln schafft eine anhaltende Nachfrage nach Angelausrüstung, Angelbekleidung und Zubehör. Der Markt profitiert von einer breiten Ausweitung der Beteiligung und nicht von einem vorübergehenden Aktivitätsanstieg. Laut der Recreational Boating & Fishing Foundation nahmen 2024 57,9 Millionen Amerikaner am Angeln teil und übertrafen damit den bisherigen Rekord von 57,7 Millionen im Jahr 2023, während die nationale Beteiligungsquote mit 19 % stark blieb[1]Quelle: National Marine Manufacturers Association, "Rekordhohe Angelbeteiligung im Jahr 2024 erreicht", nmma.org. Die Beteiligung wird auch vielfältiger, da 2024 in den Vereinigten Staaten 21,3 Millionen Frauen am Angeln teilnahmen. Da immer mehr Menschen Freizeit- und Sportangeln betreiben, steigt die Nachfrage nach Ruten, Rollen, Angelzubehör, Leistungsbekleidung und Schutzausrüstung weiter an. Diese wachsende Teilnehmerbasis ermutigt Hersteller, innovative Produkte einzuführen, und unterstützt das langfristige Wachstum im Markt für Angelkleidung und Angelausrüstung.

Zunehmende Beliebtheit von Angeltourismus und geführten Angelexpeditionen

Die steigende Beliebtheit von Angeltourismus und geführten Angelexpeditionen entwickelt sich zu einem bedeutenden Treiber des Marktes für Angelkleidung und Angelausrüstung. Angler reisen zunehmend zu renommierten Angelzielen und nehmen an professionell geführten Angelerlebnissen teil, was eine Nachfrage nach spezialisierter Ausrüstung, Bekleidung und Zubehör schafft. Diese Reisen erfordern oft Hochleistungsausrüstung, die für spezifische Umgebungen geeignet ist, was die Verbraucher zu höheren Ausgaben für Premiumprodukte veranlasst. Der Markt profitiert von zielortbasierten Angelaktivitäten, die über das routinemäßige lokale Angeln hinausgehen und größere Ausrüstungskäufe fördern. Europa bietet ein starkes Beispiel für diesen Trend: Rund 25 Millionen Freizeitangler angelten 2024 mit Rute und Leine in der Region. Darüber hinaus geben Freizeitseeangler in Europa gemeinsam jährlich rund 10,5 Milliarden EUR für Angelaktivitäten und Ausrüstung aus, was die erhebliche wirtschaftliche Bedeutung des Sektors unterstreicht [2]Quelle: CBI Ministerium für Auswärtige Angelegenheiten, "Das europäische Marktpotenzial für Angeltourismus", cbi.eu. Da der Angeltourismus weltweit weiter expandiert, wird die Nachfrage nach fortschrittlicher Angelausrüstung, Schutzbekleidung und reiseorientierter Ausrüstung voraussichtlich stetig wachsen und die Marktexpansion unterstützen.

Technologische Fortschritte bei Angelruten, Rollen, Fischortungsgeräten und Angelzubehör

Technologische Fortschritte bei Angelruten, Rollen, Fischortungsgeräten und Angelzubehör steigern die Attraktivität und Leistung moderner Angelausrüstung erheblich. Hersteller integrieren zunehmend leichte Verbundwerkstoffe, präzisionsgefertigte Rollensysteme und verbesserte Rutendesigns, um Langlebigkeit, Wurfgenauigkeit und Benutzerkomfort zu verbessern. Die Integration fortschrittlicher Elektronik, einschließlich GPS-fähiger Fischortungsgeräte, Sonartechnologie und Echtzeit-Navigationsfunktionen, hilft Anglern, Fische effizienter zu orten und den allgemeinen Angelerfolg zu verbessern. Innovationen bei Ködern, Haken und Endterminalzubehör tragen ebenfalls zu einer besseren Leistung in verschiedenen Angelumgebungen bei. Diese Entwicklungen ermutigen sowohl Freizeit- als auch professionelle Angler, vorhandene Ausrüstung aufzurüsten und in Premiumprodukte zu investieren. Kontinuierliche Produktinnovation erweitert das Angebot an spezialisierten Angellösungen auf dem Markt und verbessert das gesamte Angelerlebnis. Da sich die Technologie weiterentwickelt, wird die Nachfrage nach fortschrittlicher Angelausrüstung auf den globalen Märkten voraussichtlich stark bleiben. Technologische Fortschritte bei Angelruten, Rollen, Fischortungsgeräten und Angelzubehör

Wachstum von Wettkampfangelturnieren und Angelveranstaltungen

Das Wachstum von Wettkampfangelturnieren und Angelveranstaltungen trägt weltweit erheblich zur Nachfrage nach Angelkleidung und Angelausrüstung bei. Organisierte Wettbewerbe ermutigen die Teilnehmer, in Hochleistungsruten, Rollen, Angelzubehör, Elektronik und spezialisierte Bekleidung zu investieren, die Effizienz und Gesamtergebnisse verbessern können. Da das Wettkampfangeln durch Medienberichterstattung, Sponsoring und digitale Plattformen eine größere Sichtbarkeit erlangt, interessieren sich immer mehr Freizeitangler für die Wettkampfteilnahme. Dieser Trend erhöht die Ausgaben für Premium- und technologisch fortschrittliche Angelprodukte, die für spezifische Angeltechniken und Umgebungen konzipiert sind. Veranstaltungsorganisatoren, Sponsoren und Ausrüstungshersteller spielen ebenfalls eine Rolle bei der Förderung neuer Produkte und Innovationen für ein breiteres Publikum. Darüber hinaus ziehen Wettkampfangelveranstaltungen oft Zuschauer und Enthusiasten an, die anschließend Angelausrüstung für den persönlichen Gebrauch kaufen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonale Abhängigkeit von Angelaktivitäten in vielen Regionen | -0.4% | Nördliche Bundesstaaten Nordamerikas, Nordeuropa und nördlicher Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Angelvorschriften und Fangbeschränkungen, die die Beteiligung einschränken | -0.3% | Nordamerika, die Europäische Union, Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Premium-Angelausrüstung und technische Bekleidung | -0.3% | Global, mit stärkerem Druck in preissensiblen Märkten in Südamerika sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Umweltverschlechterung, die Fischpopulationen und Angelstandorte beeinträchtigt | -0.3% | Global, mit stärkerem Druck in den Küstengebieten Asiens, dem Mittelmeerraum und den Fischereien des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonale Abhängigkeit von Angelaktivitäten in vielen Regionen

Die saisonale Abhängigkeit von Angelaktivitäten bleibt eine erhebliche Herausforderung für den Markt für Angelkleidung und Angelausrüstung, insbesondere in nördlichen Süßwasser- und gemischten Klimaregionen. Wetterbedingungen, Eisbedeckung und begrenzte Angelsaisons schränken die Teilnahmemöglichkeiten in vielen Teilen der nördlichen Vereinigten Staaten, Kanadas und Skandinaviens ein. Infolgedessen konzentrieren sich die Verkäufe von Angelausrüstung oft auf einen relativ kurzen Frühlings- und Sommerzeitraum, während die Nachfrage nach Bekleidung auf noch engere saisonale Fenster komprimiert wird. Diese Konzentration erhöht das geschäftliche Risiko durch ungünstige Wetterbedingungen, verzögerte Tauperioden und Schwankungen in der Verbraucheraktivität. Einzelhändler und Hersteller können mit Herausforderungen im Bestandsmanagement konfrontiert sein, wenn Spitzenkaufzeiträume gestört werden. Darüber hinaus hob der OECD-Fischereibericht 2025 hervor, dass die zunehmende Häufigkeit extremer Wetterereignisse die mit dem Angeln verbundenen Lebensgrundlagen und den Zugang zu Angelstandorten beeinträchtigt[3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "OECD-Fischereibericht 2025", oecd.org. Diese Faktoren schaffen Unsicherheit bei den Beteiligungsniveaus und dem Kaufverhalten und begrenzen eine konsistente ganzjährige Nachfrage nach Angelkleidung und Angelausrüstung.

Strenge Angelvorschriften und Fangbeschränkungen, die die Beteiligung einschränken

Strenge Angelvorschriften und Fangbeschränkungen stellen eine erhebliche Herausforderung für den Markt für Angelkleidung und Angelausrüstung dar, indem sie die Angelaktivitäten in bestimmten Regionen und Jahreszeiten einschränken. Regierungen und Fischereibehörden setzen zunehmend Quoten, Fangbeschränkungen, Größenbeschränkungen, Lizenzanforderungen und saisonale Schließungen um, um Fischpopulationen zu schützen und nachhaltige Ökosysteme zu erhalten. Obwohl diese Maßnahmen langfristige Naturschutzziele unterstützen, können sie die Angelmöglichkeiten für Freizeit- und Berufsangler einschränken. Beschränkungen für bestimmte Arten oder Angelstandorte können die Beteiligung entmutigen und die Häufigkeit von Angelausflügen verringern. Infolgedessen können Verbraucher Ausgaben für Angelruten, Rollen, Angelzubehör, Bekleidung und verwandtes Zubehör verzögern oder reduzieren. Die regulatorische Komplexität kann auch Unsicherheit bei Anglern hinsichtlich erlaubter Angelaktivitäten erzeugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ausrüstung verankert den Markt, während Bekleidung an Fahrt gewinnt

Das Ausrüstungssegment dominierte den Markt für Angelkleidung und Angelausrüstung im Jahr 2025 und machte 73,85 % des Gesamtumsatzes aus. Seine führende Position ist auf die wesentliche Rolle zurückzuführen, die Angelruten, Rollen, Schnüre, Köder, Angelzubehör, Fischortungsgeräte und verwandtes Zubehör bei Freizeit-, Sport- und Berufsangelaktivitäten spielen. Angler weisen typischerweise einen größeren Teil ihrer Ausgaben für Ausrüstung auf, da diese einen direkten Einfluss auf Angelleistung, Effizienz und Erfolgsquoten hat. Kontinuierliche technologische Fortschritte, einschließlich verbesserter Materialien, leichter Designs, intelligenter Elektronik und verbesserter Langlebigkeit, haben die Nachfrage nach Angelausrüstung weiter gestärkt. Das Segment profitiert auch von häufigen Ersatzkäufen und laufenden Produktaufrüstungen bei Enthusiasten und professionellen Nutzern.

Das Bekleidungssegment wird voraussichtlich die schnellste CAGR von 3,82 % bis 2031 verzeichnen, was das zunehmende Verbraucherbewusstsein für Komfort, Sicherheit und Leistung beim Angeln widerspiegelt. Die Nachfrage nach spezialisierter Angelbekleidung steigt, da Angler Produkte suchen, die UV-Schutz, Feuchtigkeitsmanagement, Wasserdichtigkeit und Schutz vor wechselnden Wetterbedingungen bieten. Hersteller führen innovative Stoffe und funktionale Designs ein, die den Komfort bei längerem Outdoor-Einsatz verbessern. Die wachsende Beliebtheit von Sportangeln und Angeltourismus ermutigt Verbraucher auch, in Premium-Bekleidungsprodukte zu investieren, darunter Angelshirts, Jacken, Latzhosen, Wathosen, Handschuhe und Schuhwerk. Darüber hinaus hat der Einfluss von Outdoor-Lifestyle-Trends und Social-Media-Marketing die Attraktivität von Angelbekleidung über engagierte Angler hinaus erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Erwachsenen stabil, Kindersegment gewinnt strukturelle Dynamik

Das Erwachsenensegment dominierte den Markt für Angelkleidung und Angelausrüstung im Jahr 2025 und machte 89,21 % des gesamten Marktumsatzes aus. Erwachsene stellen die größte Verbrauchergruppe dar, da sie in hohem Maße an Freizeit-, Sport- und Berufsangelaktivitäten in Süß- und Salzwasserumgebungen teilnehmen. Dieses Segment profitiert von einer höheren Kaufkraft, die es Verbrauchern ermöglicht, in Premium-Angelruten, Rollen, Elektronik, Angelzubehör und spezialisierte Bekleidung zu investieren. Viele erwachsene Angler nehmen auch an Wettkampfangelveranstaltungen und Angeltourismus teil, was die Ausgaben für Hochleistungsausrüstung und Schutzkleidung weiter erhöht. Die wachsende Beliebtheit von Outdoor-Aktivitäten und naturbasierten Freizeitaktivitäten hat die Nachfrage bei erwachsenen Verbrauchern weiter gestärkt.

Das Kinder- und Jugendsegment wird voraussichtlich die schnellste CAGR von 4,08 % bis 2031 verzeichnen, angetrieben durch zunehmende Bemühungen, jüngere Generationen an das Angeln und Outdoor-Aktivitäten heranzuführen. Familien nehmen zunehmend an Freizeitangelausflügen teil, was eine Nachfrage nach altersgerechter Angelausrüstung, Bekleidung und Zubehör schafft, die speziell für Kinder konzipiert ist. Hersteller reagieren darauf, indem sie leichte, einfach zu bedienende Ausrüstung und Schutzkleidung für jüngere Nutzer auf den Markt bringen. Angelbildungsprogramme, Jugendangelwettbewerbe und Outdoor-Freizeitinitiativen fördern ebenfalls eine stärkere Beteiligung von Kindern.

Nach Vertriebskanal: Stationäre Geschäfte halten Mehrheitsanteil, während Online-Handel zulegt

Das Segment der stationären Geschäfte dominierte den Markt für Angelkleidung und Angelausrüstung im Jahr 2025 und machte 71,53 % des Gesamtumsatzes aus. Seine starke Marktposition wird durch die Präferenz der Verbraucher getrieben, Angelausrüstung, Bekleidung und Zubehör vor dem Kauf physisch zu prüfen. Angelausrüstung erfordert oft eine praktische Bewertung von Faktoren wie Gewicht, Langlebigkeit, Komfort und Funktionalität, was stationäre Geschäfte zu einem wichtigen Vertriebskanal macht. Spezialangelfachgeschäfte, Sportartikeleinzelhändler und Outdoor-Freizeitgeschäfte bieten auch Fachberatung, Produktvorführungen und personalisierte Empfehlungen, die das Kundenerlebnis verbessern. Darüber hinaus tragen die sofortige Produktverfügbarkeit und der Kundendienst nach dem Kauf zur anhaltenden Beliebtheit der stationären Kanäle bei.

Das Segment der Online-Einzelhandelsgeschäfte wird voraussichtlich die schnellste CAGR von 4,46 % bis 2031 verzeichnen, unterstützt durch die rasche Expansion des E-Commerce und digitaler Einkaufsplattformen. Verbraucher wenden sich zunehmend an Online-Kanäle aufgrund der Bequemlichkeit, eine breite Produktpalette zu durchsuchen, Preise zu vergleichen und von jedem Ort aus auf Kundenbewertungen zuzugreifen. Online-Händler bieten auch Zugang zu internationalen Marken und spezialisierten Angelprodukten, die möglicherweise nicht ohne Weiteres in lokalen Geschäften erhältlich sind. Verbesserungen in der Logistik, schnellere Lieferdienste und sichere Zahlungssysteme haben das Verbrauchervertrauen in Online-Käufe weiter gestärkt. Da die Internetdurchdringung und die Nutzung von Smartphones weltweit weiter zunehmen, wird der Online-Einzelhandel voraussichtlich einen größeren Anteil am Markt für Angelkleidung und Angelausrüstung im Prognosezeitraum gewinnen.

Geografische Analyse

Nordamerika machte im Jahr 2025 35,01 % des globalen Marktes für Angelkleidung und Angelausrüstung aus und ist damit der größte regionale Markt. Die Region profitiert von einer starken Kultur des Freizeitangelns, hohen Verbraucherausgaben für Outdoor-Aktivitäten und einer weit verbreiteten Beteiligung an Sportangelturnieren. Die Vereinigten Staaten und Kanada sind die primären umsatzgenerierenden Länder, unterstützt durch umfangreiche Süßwasser- und Küstelangelgelegenheiten. Verbraucher in der Region zeigen eine starke Nachfrage nach Premium-Angelausrüstung, fortschrittlicher Elektronik und leistungsorientierter Bekleidung. Gut etablierte Vertriebsnetze und die Präsenz führender Hersteller stärken das Marktwachstum weiter. Kontinuierliche Produktinnovation und die zunehmende Akzeptanz technologisch fortschrittlicher Angelausrüstung werden voraussichtlich die Führungsposition der Region aufrechterhalten.

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 4,38 % bis 2031 verzeichnen, angetrieben durch das steigende Interesse an Freizeitangeln und Outdoor-Freizeitaktivitäten. Länder wie China, Japan, Australien, Südkorea und Indien verzeichnen eine wachsende Beteiligung am Süß- und Salzwasserangeln. Steigende verfügbare Einkommen und wachsende Mittelschichtbevölkerungen ermutigen Verbraucher, mehr für spezialisierte Angelbekleidung und Angelausrüstung auszugeben. Die Region profitiert auch vom raschen Wachstum der E-Commerce-Plattformen, die den Zugang zu internationalen und Premium-Angelmarken verbessern. Staatliche Initiativen zur Förderung von Tourismus und Outdoor-Aktivitäten unterstützen die Marktexpansion weiter.

Europa, Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam einen bedeutenden Anteil am globalen Markt für Angelkleidung und Angelausrüstung. Europa profitiert von einer gut etablierten Angelkultur, insbesondere in Ländern wie dem Vereinigten Königreich, Deutschland, Frankreich und den nordischen Ländern, wo das Freizeitangeln nach wie vor sehr beliebt ist. Südamerika verzeichnet ein allmähliches Wachstum aufgrund des expandierenden Angeltourismus und der zunehmenden Beteiligung an Sportangelaktivitäten. Unterdessen wird der Markt im Nahen Osten und Afrika durch Küstelangeltraditionen, wachsende Tourismussektoren und ein zunehmendes Interesse an Outdoor-Freizeitaktivitäten gestützt.

Wettbewerbslandschaft

Der Markt für Angelkleidung und Angelausrüstung weist eine mäßig fragmentierte Wettbewerbsstruktur auf, wobei mehrere globale Hersteller starke Positionen in verschiedenen Produktkategorien halten. Wichtige Teilnehmer wie Shimano, Rapala VMC, Pure Fishing und Johnson Outdoors haben umfangreiche Vertriebsnetze, starke Markenbekanntheit und breite Produktportfolios aufgebaut. Kein einzelnes Unternehmen dominiert jedoch den gesamten Markt, da die Nachfrage auf verschiedene Angeldisziplinen und Ausrüstungstypen verteilt ist. Die Präsenz zahlreicher regionaler und Nischenhersteller intensiviert den Wettbewerb weiter. Infolgedessen ist die Marktführerschaft auf Unternehmen verteilt, die auf bestimmte Segmente spezialisiert sind, anstatt in den Händen weniger dominanter Akteure konzentriert zu sein.

Shimano und Rapala VMC gehören zu den einflussreichsten Wettbewerbern aufgrund ihrer umfangreichen internationalen Präsenz und ihres umfassenden Angebots an Ruten, Rollen, Ködern und Angelzubehör. Pure Fishing stärkt seine Marktposition durch ein Portfolio bekannter Marken, die auf mehrere Kundensegmente, Preispunkte und Angelstile ausgerichtet sind. Diese Multi-Marken-Strategie ermöglicht es dem Unternehmen, unterschiedliche Verbraucherpräferenzen bei Freizeit-, Sport- und Berufsangelaktivitäten anzusprechen. Kontinuierliche Produktinnovation, Sponsoring von Angelveranstaltungen und Investitionen in die Vertriebsexpansion haben diesen Unternehmen geholfen, eine starke Sichtbarkeit und Kundentreue in wichtigen regionalen Märkten aufrechtzuerhalten.

Johnson Outdoors nimmt eine besondere Position im Markt ein durch seinen Fokus auf fortschrittliche Angeltechnologien und Premium-Ausrüstungslösungen. Seine Marken, darunter Humminbird und Minn Kota, haben erhebliche Anerkennung in der Fischortungselektronik, bei Trollingmotoren und Navigationssystemen gewonnen, insbesondere bei ernsthaften Anglern. Gleichzeitig behalten zahlreiche spezialisierte Marken eine starke Glaubwürdigkeit in Kategorien wie Fliegenangeln, Berufsangelbekleidung, wasserdichter Oberbekleidung, Salzwasserausrüstung und Endterminalzubehörprodukten. Diese Vielfalt an Wettbewerbern fördert Innovation und Produktdifferenzierung und stellt sicher, dass der Markt hochgradig wettbewerbsfähig bleibt und Verbrauchern eine breite Palette spezialisierter und leistungsorientierter Angellösungen bietet.

Marktführer in der Branche für Angelkleidung und Angelausrüstung

-

Shimano Inc.

-

Rapala VMC Corporation

-

Pure Fishing, Inc.

-

Johnson Outdoors Inc.

-

Globeride, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Abu Garcia betrat den Bereich der digitalen Wurfkontrolltechnologie mit der Einführung seiner Revo VoltiQ Series Baitcasting-Rollen. Diese Rollen verfügten über das proprietäre elektronische VoltiQ-Wurfsystem, das die Spulendrehung kontinuierlich überwachte und die Bremsung in Echtzeit automatisch anpasste, was Wurfweite, Genauigkeit und Kontrolle verbesserte. Das Unternehmen bot zwei Varianten an: die Revo SX VoltiQ mit Aluminiumrahmen und die Revo X VoltiQ mit Kohlefaser-Verbundrahmen, die sowohl auf Premium-Enthusiasten als auch auf preisbewusste Nutzer abzielten.

- März 2026: Garmin erweiterte die Grenzen der Sonartechnologie durch die Einführung eines 360-Grad-Scan-Sonarsystems. Dieses System, ausgestattet mit dem motorisierten Spy Pole Wandler, ermöglichte es Anglern, Fische und Unterwasserstrukturen in einer umfassenden 2D/3D-Vogelperspektive zu betrachten, ohne erneut scannen zu müssen. Diese Innovation hob die Sonarfähigkeiten im Verbraucherbereich auf ein neues Niveau und festigte Garmins Position an der Spitze der fortschrittlichen Angelektronik.

- Januar 2026: Shimano North America Fishing stellte zwei neue Produkte vor: die Vanquish, die leichteste Rolle in Shimanos MagnumLite-Spinnrollenlinie, und die Stella 25000 SW D, eine neue Offshore-Salzwasser-Spinnrolle. Jedes Produkt bediente spezifische Leistungsstufen, und ihre Markteinführung unterstrich Shimanos Engagement für technologische Spitzenleistungen sowohl im ultraleichten Süßwasser- als auch im robusten Salzwasserangelsegment.

Umfang des globalen Marktberichts für Angelkleidung und Angelausrüstung

Angelkleidung und Angelausrüstung bezeichnet spezialisierte Kleidung, Schuhwerk, Zubehör und Ausrüstung, die entwickelt wurden, um Komfort, Sicherheit, Schutz und Effizienz bei Freizeit-, Berufs- und Sportangelaktivitäten zu verbessern. Der Markt für Angelkleidung und Angelausrüstung ist nach Produkttyp, Endnutzer, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Bekleidung, Schuhwerk und Ausrüstung segmentiert. Basierend auf dem Endnutzer ist der Markt in Erwachsene und Kinder segmentiert. Basierend auf dem Vertriebskanal ist der Markt in stationäre und Online-Shops segmentiert. Der Markt umfasst auch die Analyse auf globaler Ebene der wichtigsten Regionen, wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie der Nahe Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Bekleidung | |

| Schuhwerk | |

| Ausrüstung | Angelruten |

| Rollen | |

| Haken | |

| Sonstige |

| Kinder |

| Erwachsene |

| Stationäre Geschäfte |

| Online-Shops |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Norwegen | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Katar | |

| Oman | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bekleidung | |

| Schuhwerk | ||

| Ausrüstung | Angelruten | |

| Rollen | ||

| Haken | ||

| Sonstige | ||

| Nach Endnutzer | Kinder | |

| Erwachsene | ||

| Nach Vertriebskanal | Stationäre Geschäfte | |

| Online-Shops | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Norwegen | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Oman | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Angelkleidung und Angelausrüstung bis 2031 erreichen?

Der Markt für Angelkleidung und Angelausrüstung wird voraussichtlich bis 2031 einen Wert von 26,15 Milliarden USD erreichen, gegenüber 22,32 Milliarden USD im Jahr 2026, bei einer CAGR von 3,22 % über den Zeitraum 2026–2031.

Welcher Produkttyp führt die Ausgaben bei Angelkleidung und Angelausrüstung an?

Ausrüstung bleibt der größte Produkttyp und machte 2025 73,85 % des Wertes aus, unterstützt durch eine breite Nachfrage nach Ruten, Rollen, Angelzubehör und Elektronik.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Bekleidung ist der am schnellsten wachsende Produkttyp mit einer prognostizierten CAGR von 3,82 % bis 2031, angetrieben durch technische Stoffe, UV-Schutz und die Akzeptanz von Leistungsbekleidung.

Warum führt Nordamerika in dieser Kategorie?

Nordamerika hielt 2025 35,01 % des Wertes, da es eine große aktive Anglerbasis, eine starke Turnierkulttur, einen ausgereiften Einzelhandelszugang und eine naturschutzgestützte Angelinfrastruktur vereint.

Was treibt den Online-Verkauf von Angelausrüstung und Angelbekleidung an?

Online-Shops werden voraussichtlich mit einer CAGR von 4,46 % bis 2031 wachsen, da Käufer zunehmend bereit sind, Wiederholungsartikel und Markenausrüstung über digitale Plattformen zu kaufen.

Seite zuletzt aktualisiert am: