Taille et part du marché des vêtements et équipements de pêche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.32 Milliards de dollars |

| Taille du Marché (2031) | 26.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vêtements et équipements de pêche par Mordor Intelligence

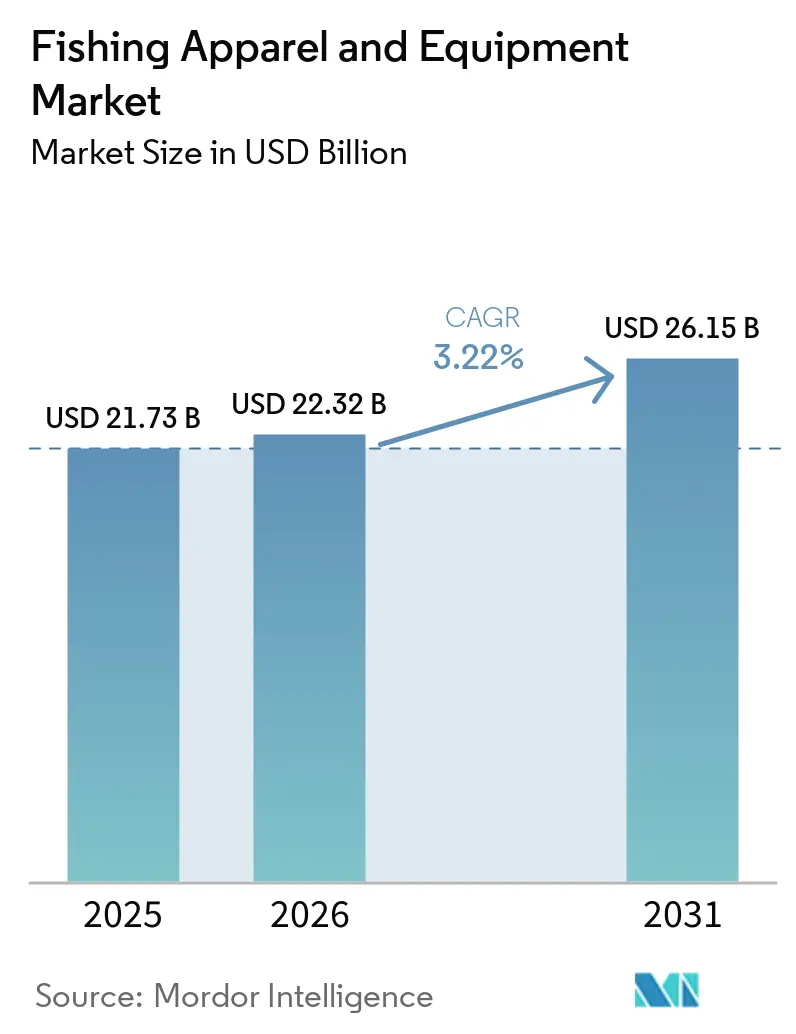

La taille du marché des vêtements et équipements de pêche devrait passer de 21,73 milliards USD en 2025 à 22,32 milliards USD en 2026 et devrait atteindre 26,15 milliards USD d'ici 2031, à un CAGR de 3,22 % sur la période 2026-2031. La croissance régulière du marché des vêtements et équipements de pêche est soutenue par la hausse de la participation aux activités de pêche récréative et sportive dans les économies développées et émergentes. L'intérêt croissant des consommateurs pour les loisirs de plein air, conjugué à une sensibilisation accrue aux équipements de pêche spécialisés, continue de stimuler la demande de produits. Les fabricants introduisent des vêtements avancés dotés d'une protection UV, de matériaux imperméables et d'un confort amélioré, tandis que les innovations en matière d'équipements améliorent les performances et la durabilité. L'expansion des plateformes de commerce électronique a également accru l'accessibilité des produits, permettant aux marques d'atteindre une base de clientèle plus large. Par ailleurs, le tourisme de pêche, les compétitions de pêche sportive et les initiatives gouvernementales favorisant les loisirs de plein air contribuent à l'expansion du marché.

Principaux enseignements du rapport

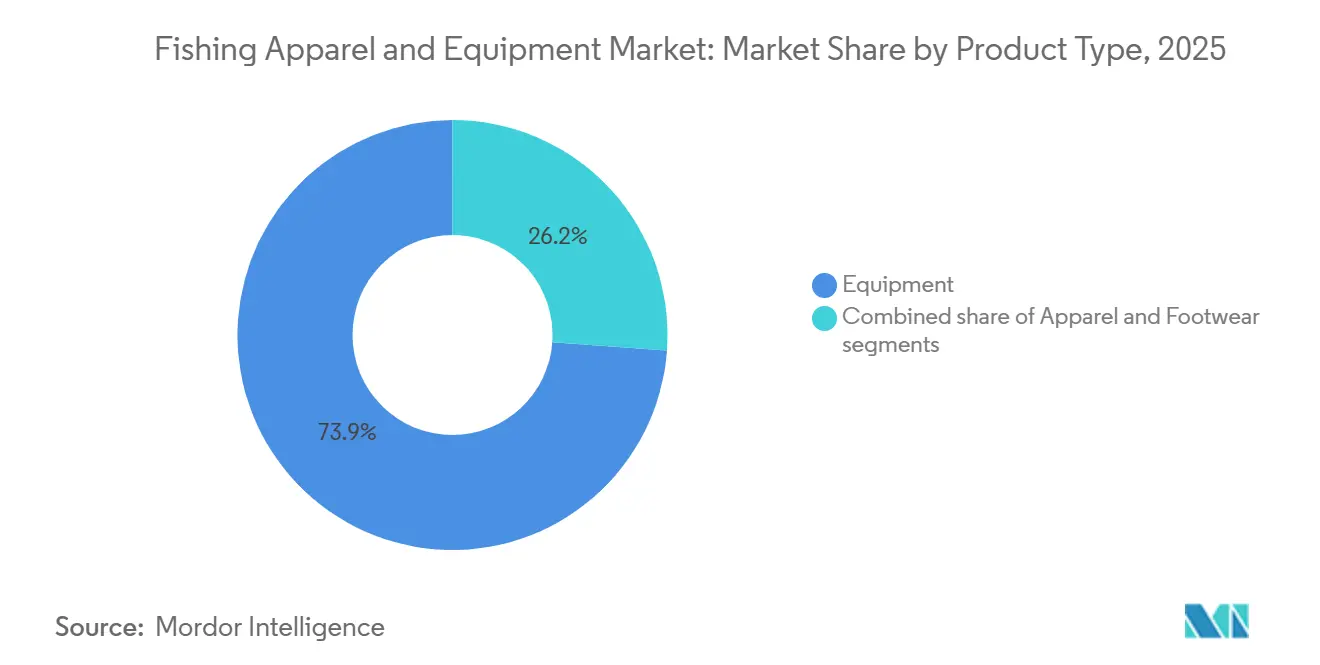

- Par type de produit, les équipements représentaient 73,85 % de la part du marché des vêtements et équipements de pêche en 2025, tandis que les vêtements devraient progresser à un CAGR de 3,82 % jusqu'en 2031.

- Par utilisateur final, les adultes représentaient 89,21 % de la taille du marché des vêtements et équipements de pêche en 2025, tandis que les enfants enregistraient le CAGR projeté le plus élevé à 4,08 % jusqu'en 2031.

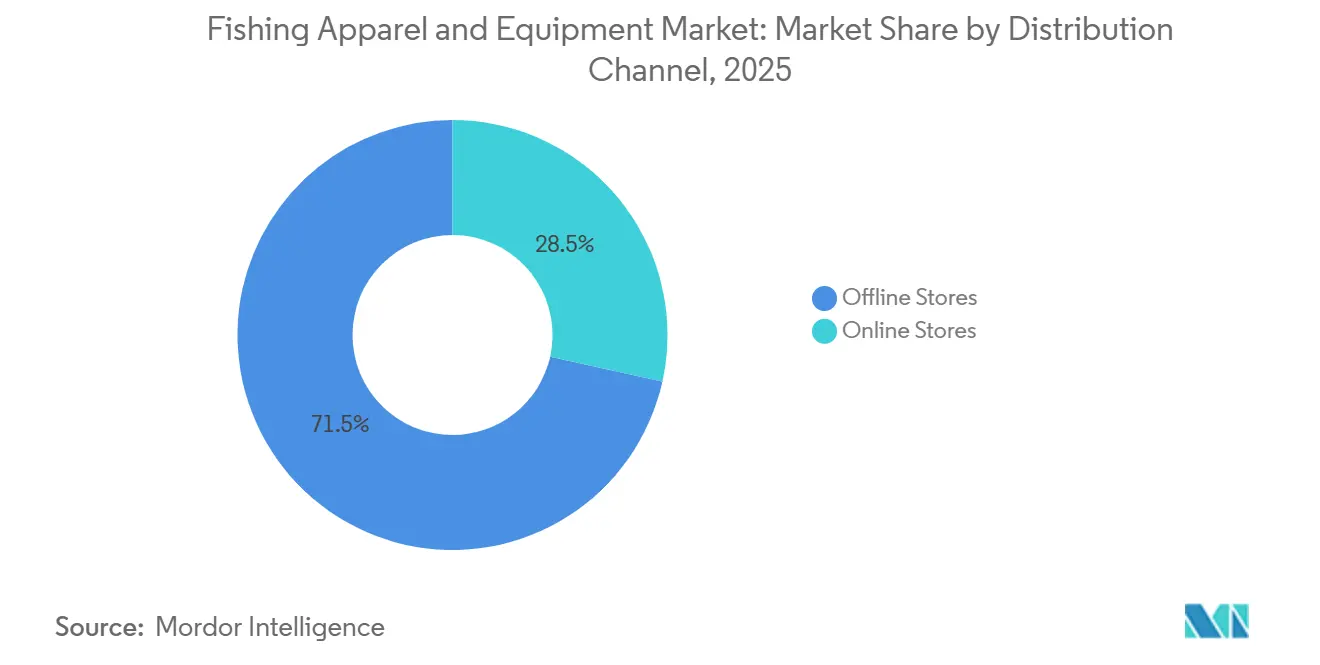

- Par canal de distribution, les magasins hors ligne représentaient 71,53 % de la taille du marché des vêtements et équipements de pêche en 2025, tandis que les magasins en ligne progressent à un CAGR de 4,46 % jusqu'en 2031.

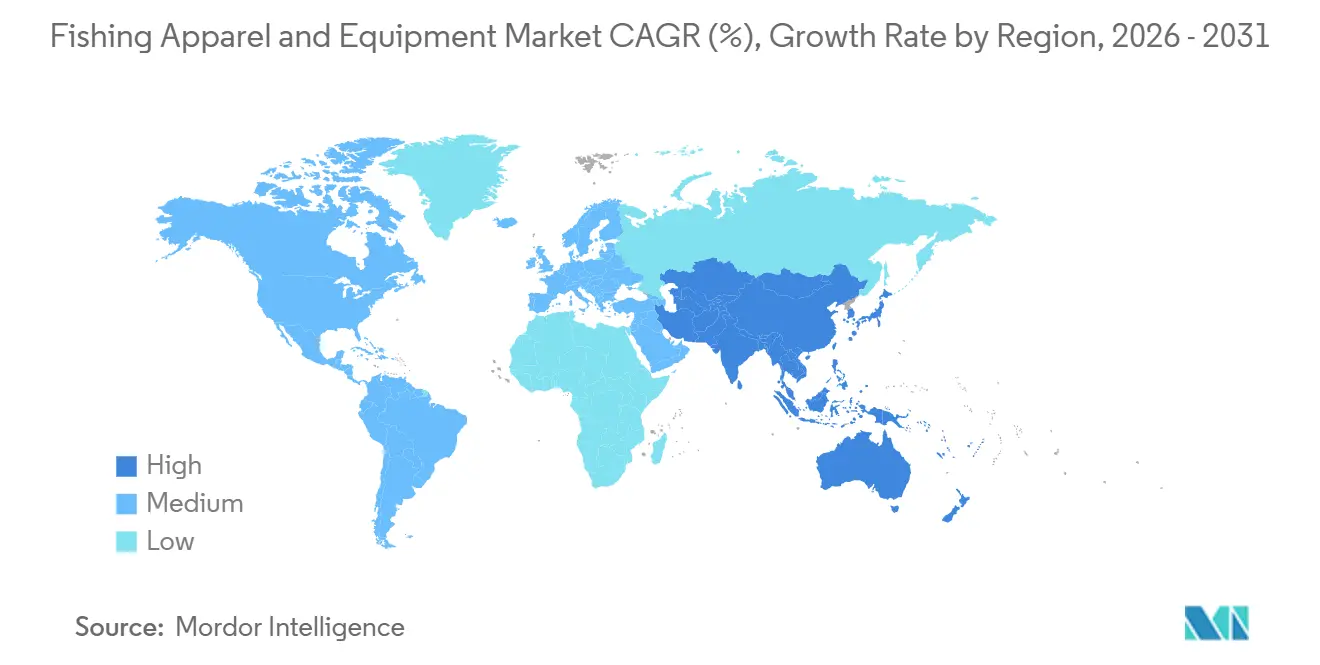

- Par géographie, l'Amérique du Nord était en tête avec 35,01 % de la part du marché des vêtements et équipements de pêche en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 4,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des vêtements et équipements de pêche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la participation aux activités de pêche récréative et sportive | +0.8% | Mondial, avec une dynamique concentrée en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Popularité croissante du tourisme de pêche et des expéditions de pêche guidées | +0.5% | Amérique du Nord, Europe et zones côtières d'Asie-Pacifique, avec des retombées en Amérique du Sud | Moyen terme (2-4 ans) |

| Avancées technologiques dans les cannes à pêche, les moulinets, les détecteurs de poissons et les leurres | +0.7% | Mondial, avec la plus forte adoption en Amérique du Nord, au Japon et en Chine | Moyen terme (2-4 ans) |

| Croissance des tournois de pêche compétitive et des événements de pêche sportive | +0.4% | Cœur en Amérique du Nord, avec expansion en Europe et en Asie de l'Est | Moyen terme (2-4 ans) |

| Intérêt croissant pour les loisirs de plein air et les activités de détente en pleine nature | +0.4% | Mondial, notamment sur les marchés émergents d'Asie-Pacifique et auprès des jeunes consommateurs | Moyen terme (2-4 ans) |

| Expansion des canaux de commerce électronique pour la vente d'équipements et de vêtements de pêche | +0.5% | Mondial, avec une progression rapide en Chine, au Royaume-Uni et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la participation aux activités de pêche récréative et sportive

La hausse de la participation aux activités de pêche récréative et sportive est un facteur clé qui façonne le marché des vêtements et équipements de pêche. L'intérêt croissant des consommateurs pour les loisirs de plein air, les expériences en pleine nature et la pêche compétitive crée une demande soutenue pour les équipements, vêtements et accessoires de pêche. Le marché bénéficie d'une large expansion de la participation plutôt que d'une hausse temporaire de l'activité. Selon la Recreational Boating & Fishing Foundation, 57,9 millions d'Américains ont participé à la pêche en 2024, dépassant le précédent record de 57,7 millions en 2023, tandis que le taux de participation national est resté solide à 19 %[1]Source : National Marine Manufacturers Association, « Record High Fishing Participation Reached in 2024 », nmma.org. La participation devient également plus diversifiée, avec 21,3 millions de femmes pratiquant la pêche aux États-Unis en 2024. À mesure que davantage de personnes se lancent dans la pêche récréative et sportive, la demande de cannes, de moulinets, de leurres, de vêtements de performance et d'équipements de protection continue d'augmenter. Cette base de participants en expansion encourage les fabricants à introduire des produits innovants et soutient la croissance à long terme du marché des vêtements et équipements de pêche.

Popularité croissante du tourisme de pêche et des expéditions de pêche guidées

La popularité croissante du tourisme de pêche et des expéditions de pêche guidées s'impose comme un moteur significatif du marché des vêtements et équipements de pêche. Les pêcheurs voyagent de plus en plus vers des destinations de pêche renommées et participent à des expériences de pêche guidées professionnellement, créant une demande pour des équipements, vêtements et accessoires spécialisés. Ces voyages nécessitent souvent des équipements haute performance adaptés à des environnements spécifiques, encourageant des dépenses de consommation plus élevées pour des produits premium. Le marché bénéficie d'activités de pêche basées sur des destinations qui vont au-delà de la pêche locale habituelle et favorisent des achats d'équipements plus importants. L'Europe offre un exemple probant de cette tendance, avec environ 25 millions de pêcheurs récréatifs pratiquant la pêche à la ligne dans la région en 2024. De plus, les pêcheurs récréatifs en mer en Europe dépensent collectivement environ 10,5 milliards EUR par an pour les activités et équipements de pêche, soulignant l'impact économique substantiel du secteur [2]Source : CBI Ministère des Affaires étrangères, « The European market potential for fishing tourism », cbi.eu. À mesure que le tourisme de pêche continue de se développer à l'échelle mondiale, la demande d'équipements de pêche avancés, de vêtements de protection et d'équipements orientés voyage devrait croître régulièrement, soutenant l'expansion du marché.

Avancées technologiques dans les cannes à pêche, les moulinets, les détecteurs de poissons et les leurres

Les avancées technologiques dans les cannes à pêche, les moulinets, les détecteurs de poissons et les leurres améliorent considérablement l'attrait et les performances des équipements de pêche modernes. Les fabricants intègrent de plus en plus des matériaux composites légers, des systèmes de moulinets à ingénierie de précision et des conceptions de cannes améliorées pour renforcer la durabilité, la précision de lancer et le confort de l'utilisateur. L'intégration d'électronique avancée, notamment des détecteurs de poissons avec GPS, de la technologie sonar et des fonctionnalités de navigation en temps réel, aide les pêcheurs à localiser les poissons plus efficacement et à améliorer le succès global de la pêche. Les innovations dans les leurres, les hameçons et les terminaux de pêche contribuent également à de meilleures performances dans différents environnements de pêche. Ces développements encouragent les pêcheurs récréatifs et professionnels à mettre à niveau leurs équipements existants et à investir dans des produits premium. L'innovation continue des produits élargit la gamme de solutions de pêche spécialisées disponibles sur le marché tout en améliorant l'expérience globale de pêche. À mesure que la technologie continue d'évoluer, la demande d'équipements de pêche avancés devrait rester forte sur les marchés mondiaux. Avancées technologiques dans les cannes à pêche, les moulinets, les détecteurs de poissons et les leurres

Croissance des tournois de pêche compétitive et des événements de pêche sportive

La croissance des tournois de pêche compétitive et des événements de pêche sportive contribue de manière significative à la demande de vêtements et équipements de pêche dans le monde entier. Les compétitions organisées encouragent les participants à investir dans des cannes, moulinets, leurres, équipements électroniques et vêtements spécialisés haute performance susceptibles d'améliorer l'efficacité et les résultats globaux. À mesure que la pêche en tournoi gagne en visibilité grâce à la couverture médiatique, aux parrainages et aux plateformes numériques, de plus en plus de pêcheurs récréatifs s'intéressent à la participation compétitive. Cette tendance accroît les dépenses en produits de pêche premium et technologiquement avancés conçus pour des techniques et des environnements de pêche spécifiques. Les organisateurs d'événements, les sponsors et les fabricants d'équipements jouent également un rôle dans la promotion de nouveaux produits et innovations auprès d'un public plus large. De plus, les événements de pêche compétitive attirent souvent des spectateurs et des passionnés qui achètent ensuite des équipements de pêche pour un usage personnel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance saisonnière des activités de pêche dans de nombreuses régions | -0.4% | États du nord de l'Amérique du Nord, Europe du Nord et Asie-Pacifique septentrionale | Court terme (≤ 2 ans) |

| Réglementations strictes sur la pêche et limites de capture restreignant la participation | -0.3% | Amérique du Nord, Union européenne, Australie et Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Coûts élevés des équipements de pêche premium et des vêtements techniques | -0.3% | Mondial, avec une pression plus forte sur les marchés sensibles aux prix en Amérique du Sud et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Dégradation environnementale affectant les populations de poissons et les sites de pêche | -0.3% | Mondial, avec une pression plus forte sur les côtes asiatiques, la Méditerranée et les pêcheries d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance saisonnière des activités de pêche dans de nombreuses régions

La dépendance saisonnière des activités de pêche demeure un défi important pour le marché des vêtements et équipements de pêche, en particulier dans les régions d'eau douce septentrionales et à climat mixte. Les conditions météorologiques, la couverture de glace et les saisons de pêche limitées restreignent les opportunités de participation dans de nombreuses parties du nord des États-Unis, du Canada et de la Scandinavie. Par conséquent, les ventes d'équipements de pêche sont souvent concentrées sur une période printanière et estivale relativement courte, tandis que la demande de vêtements est comprimée dans des fenêtres saisonnières encore plus étroites. Cette concentration accroît l'exposition des entreprises aux conditions météorologiques défavorables, aux dégels tardifs et aux fluctuations de l'activité des consommateurs. Les détaillants et les fabricants peuvent faire face à des défis de gestion des stocks lorsque les périodes d'achat de pointe sont perturbées. De plus, l'examen des pêcheries de l'OCDE 2025 a souligné que la fréquence croissante des événements météorologiques extrêmes affecte les moyens de subsistance liés à la pêche et l'accès aux sites de pêche[3]Source : Organisation de coopération et de développement économiques, « OECD Review of Fisheries 2025 », oecd.org. Ces facteurs créent une incertitude dans les niveaux de participation et le comportement d'achat, limitant une demande annuelle constante de vêtements et équipements de pêche.

Réglementations strictes sur la pêche et limites de capture restreignant la participation

Les réglementations strictes sur la pêche et les limites de capture représentent un défi notable pour le marché des vêtements et équipements de pêche en limitant l'activité de pêche dans certaines régions et saisons. Les gouvernements et les autorités de gestion des pêcheries mettent de plus en plus en œuvre des quotas, des restrictions de capture, des limites de taille, des exigences de licence et des fermetures saisonnières pour protéger les populations de poissons et maintenir des écosystèmes durables. Bien que ces mesures soutiennent les objectifs de conservation à long terme, elles peuvent réduire les opportunités de pêche pour les pêcheurs récréatifs et commerciaux. Les restrictions sur des espèces spécifiques ou des sites de pêche peuvent décourager la participation et réduire la fréquence des sorties de pêche. Par conséquent, les consommateurs peuvent retarder ou réduire leurs dépenses en cannes, moulinets, leurres, vêtements et accessoires connexes. La complexité réglementaire peut également créer une incertitude parmi les pêcheurs concernant les activités de pêche autorisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les équipements ancrent le marché tandis que les vêtements s'accélèrent

Le segment des équipements a dominé le marché des vêtements et équipements de pêche en 2025, représentant 73,85 % du chiffre d'affaires total. Sa position de leader est attribuée au rôle essentiel que jouent les cannes à pêche, les moulinets, les lignes, les leurres, les terminaux de pêche, les détecteurs de poissons et les accessoires connexes dans les activités de pêche récréative, sportive et commerciale. Les pêcheurs allouent généralement une plus grande partie de leurs dépenses aux équipements en raison de leur impact direct sur les performances, l'efficacité et les taux de réussite de la pêche. Les avancées technologiques continues, notamment les matériaux améliorés, les conceptions légères, l'électronique intelligente et la durabilité renforcée, ont encore renforcé la demande d'équipements de pêche. Le segment bénéficie également d'achats de remplacement fréquents et de mises à niveau continues des produits parmi les passionnés et les utilisateurs professionnels.

Le segment des vêtements devrait enregistrer le CAGR le plus rapide de 3,82 % jusqu'en 2031, reflétant la sensibilisation croissante des consommateurs au confort, à la sécurité et aux performances lors des activités de pêche. La demande de vêtements de pêche spécialisés augmente à mesure que les pêcheurs recherchent des produits offrant une protection UV, une gestion de l'humidité, une imperméabilisation et une protection contre les conditions météorologiques variables. Les fabricants introduisent des tissus innovants et des designs fonctionnels qui améliorent le confort lors d'une utilisation prolongée en plein air. La popularité croissante de la pêche sportive et du tourisme de pêche encourage également les consommateurs à investir dans des vêtements premium, notamment des chemises, vestes, salopettes, waders, gants et chaussures de pêche. De plus, l'influence des tendances de style de vie en plein air et du marketing sur les réseaux sociaux a élargi l'attrait des vêtements de pêche au-delà des pêcheurs dédiés.

Par utilisateur final : dominance adulte stable, segment enfants gagnant en dynamique structurelle

Le segment adulte a dominé le marché des vêtements et équipements de pêche en 2025, représentant 89,21 % du chiffre d'affaires total du marché. Les adultes représentent le plus grand groupe de consommateurs en raison de leur forte participation aux activités de pêche récréative, sportive et professionnelle dans les environnements d'eau douce et d'eau salée. Ce segment bénéficie d'un plus grand pouvoir d'achat, permettant aux consommateurs d'investir dans des cannes, moulinets, équipements électroniques, leurres et vêtements spécialisés premium. De nombreux pêcheurs adultes participent également à des compétitions de pêche et au tourisme de pêche, ce qui augmente encore les dépenses en équipements haute performance et vêtements de protection. La popularité croissante des loisirs de plein air et des activités de détente en pleine nature a continué de renforcer la demande parmi les consommateurs adultes.

Le segment des enfants devrait enregistrer le CAGR le plus rapide de 4,08 % jusqu'en 2031, porté par les efforts croissants pour initier les jeunes générations à la pêche et aux activités de plein air. Les familles participent de plus en plus à des sorties de pêche récréative, créant une demande pour des équipements, vêtements et accessoires de pêche adaptés à l'âge et conçus spécifiquement pour les enfants. Les fabricants répondent en lançant des équipements légers et faciles à utiliser ainsi que des vêtements de protection adaptés aux jeunes utilisateurs. Les programmes éducatifs de pêche, les compétitions de pêche pour les jeunes et les initiatives de loisirs de plein air encouragent également une plus grande participation des enfants.

Par canal de distribution : les magasins hors ligne détiennent la majorité des parts tandis que les ventes en ligne s'accélèrent

Le segment des magasins hors ligne a dominé le marché des vêtements et équipements de pêche en 2025, représentant 71,53 % du chiffre d'affaires total. Sa forte position sur le marché est portée par la préférence des consommateurs à inspecter physiquement les équipements, vêtements et accessoires de pêche avant de prendre des décisions d'achat. Les équipements de pêche nécessitent souvent une valuation pratique de facteurs tels que le poids, la durabilité, le confort et la fonctionnalité, faisant des magasins physiques un canal de vente important. Les magasins spécialisés en pêche, les détaillants d'articles de sport et les points de vente de loisirs de plein air fournissent également des conseils d'experts, des démonstrations de produits et des recommandations personnalisées qui améliorent l'expérience client. De plus, la disponibilité immédiate des produits et le service après-vente contribuent à la popularité continue des canaux hors ligne.

Le segment des magasins de vente au détail en ligne devrait enregistrer le CAGR le plus rapide de 4,46 % jusqu'en 2031, soutenu par l'expansion rapide du commerce électronique et des plateformes d'achat numérique. Les consommateurs se tournent de plus en plus vers les canaux en ligne en raison de la commodité de parcourir une large gamme de produits, de comparer les prix et d'accéder aux avis des clients depuis n'importe quel endroit. Les détaillants en ligne offrent également un accès aux marques internationales et aux produits de pêche spécialisés qui peuvent ne pas être facilement disponibles dans les magasins locaux. Les améliorations de la logistique, des services de livraison plus rapides et des systèmes de paiement sécurisés ont encore renforcé la confiance des consommateurs dans les achats en ligne. À mesure que la pénétration d'Internet et l'utilisation des smartphones continuent d'augmenter à l'échelle mondiale, la vente au détail en ligne devrait gagner une plus grande part du marché des vêtements et équipements de pêche au cours de la période de prévision.

Analyse géographique

L'Amérique du Nord représentait 35,01 % du marché mondial des vêtements et équipements de pêche en 2025, ce qui en fait le plus grand marché régional. La région bénéficie d'une forte culture de la pêche récréative, de dépenses de consommation élevées pour les activités de plein air et d'une large participation aux tournois de pêche sportive. Les États-Unis et le Canada représentent les principaux pays générateurs de revenus, soutenus par de nombreuses opportunités de pêche en eau douce et côtière. Les consommateurs de la région affichent une forte demande pour les équipements de pêche premium, l'électronique avancée et les vêtements axés sur la performance. Des réseaux de distribution bien établis et la présence de fabricants leaders renforcent encore la croissance du marché. L'innovation continue des produits et l'adoption croissante d'équipements de pêche technologiquement avancés devraient maintenir la position de leader de la région.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 4,38 % jusqu'en 2031, portée par l'intérêt croissant pour la pêche récréative et les activités de loisirs de plein air. Des pays tels que la Chine, le Japon, l'Australie, la Corée du Sud et l'Inde connaissent une participation croissante à la pêche en eau douce et en eau salée. L'augmentation des revenus disponibles et l'expansion des populations de classe moyenne encouragent les consommateurs à dépenser davantage pour des vêtements et équipements de pêche spécialisés. La région bénéficie également de la croissance rapide des plateformes de commerce électronique, qui améliorent l'accès aux marques de pêche internationales et premium. Les initiatives gouvernementales favorisant le tourisme et les loisirs de plein air soutiennent davantage l'expansion du marché.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement une part significative du marché mondial des vêtements et équipements de pêche. L'Europe bénéficie d'une culture de pêche à la ligne bien établie, notamment dans des pays tels que le Royaume-Uni, l'Allemagne, la France et les nations nordiques, où la pêche récréative reste très populaire. L'Amérique du Sud connaît une croissance progressive grâce à l'expansion du tourisme de pêche et à la participation croissante aux activités de pêche sportive. Pendant ce temps, le marché du Moyen-Orient et de l'Afrique est soutenu par les traditions de pêche côtière, les secteurs touristiques en croissance et l'intérêt croissant pour les loisirs de plein air.

Paysage concurrentiel

Le marché des vêtements et équipements de pêche présente une structure concurrentielle modérément fragmentée, avec plusieurs fabricants mondiaux maintenant des positions solides dans différentes catégories de produits. Les principaux acteurs tels que Shimano, Rapala VMC, Pure Fishing et Johnson Outdoors ont établi de vastes réseaux de distribution, une forte notoriété de marque et de larges portefeuilles de produits. Cependant, aucune entreprise ne domine l'ensemble du marché, car la demande est répartie entre diverses disciplines de pêche et types d'équipements. La présence de nombreux fabricants régionaux et de niche intensifie encore la concurrence. Par conséquent, le leadership du marché est réparti entre des entreprises spécialisées dans des segments spécifiques plutôt que concentré entre les mains de quelques acteurs dominants.

Shimano et Rapala VMC comptent parmi les concurrents les plus influents en raison de leur vaste présence internationale et de leurs offres complètes en cannes, moulinets, leurres et accessoires de pêche. Pure Fishing renforce sa position sur le marché grâce à un portefeuille de marques bien connues qui s'adressent à plusieurs segments de clientèle, niveaux de prix et styles de pêche. Cette stratégie multi-marques permet à l'entreprise de répondre aux préférences variées des consommateurs dans les activités de pêche récréative, sportive et professionnelle. L'innovation continue des produits, le parrainage d'événements de pêche et les investissements dans l'expansion de la distribution ont aidé ces entreprises à maintenir une forte visibilité et une fidélité des clients sur les principaux marchés régionaux.

Johnson Outdoors occupe une position distincte sur le marché grâce à son accent sur les technologies de pêche avancées et les solutions d'équipements premium. Ses marques, notamment Humminbird et Minn Kota, ont acquis une reconnaissance significative dans les équipements électroniques de détection de poissons, les moteurs de pêche à la traîne et les systèmes de navigation, en particulier parmi les pêcheurs sérieux. Dans le même temps, de nombreuses marques spécialisées continuent de maintenir une forte crédibilité dans des catégories telles que les équipements de pêche à la mouche, les vêtements de pêche commerciale, les vêtements imperméables, les équipements pour eau salée et les produits de terminaux de pêche. Cette diversité de concurrents favorise l'innovation et la différenciation des produits, garantissant que le marché reste très compétitif tout en offrant aux consommateurs une large gamme de solutions de pêche spécialisées et axées sur la performance.

Leaders du secteur des vêtements et équipements de pêche

Shimano Inc.

Rapala VMC Corporation

Pure Fishing, Inc.

Johnson Outdoors Inc.

Globeride, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Abu Garcia est entré dans le domaine de la technologie numérique de contrôle de lancer en lançant ses moulinets à lancer baitcasting de la série Revo VoltiQ. Ces moulinets étaient dotés du système de lancer électronique propriétaire VoltiQ, qui surveillait en permanence la rotation de la bobine et ajustait automatiquement le freinage en temps réel, améliorant la distance de lancer, la précision et le contrôle. L'entreprise proposait deux variantes : le Revo SX VoltiQ avec un cadre en alliage et le Revo X VoltiQ avec un cadre en composite carbone, ciblant à la fois les passionnés premium et les utilisateurs soucieux de leur budget.

- Mars 2026 : Garmin a repoussé les limites de la technologie sonar en introduisant un système sonar à balayage à 360 degrés. Ce système, équipé du transducteur motorisé Spy Pole, permettait aux pêcheurs de visualiser les poissons et les structures sous-marines dans une perspective complète à vol d'oiseau en 2D/3D, éliminant le besoin de rescanner. Cette innovation a élevé les capacités sonar grand public et a consolidé la position de Garmin à la pointe de l'électronique de pêche avancée.

- Janvier 2026 : Shimano North America Fishing a dévoilé deux nouveaux produits : le Vanquish, le plus léger de la gamme de moulinets à tambour tournant MagnumLite de Shimano, et le Stella 25000 SW D, un nouveau moulinet à tambour tournant pour la pêche en eau salée au large. Chaque produit répondait à des niveaux de performance spécifiques, et leur lancement a souligné l'engagement de Shimano à mener les avancées technologiques dans les segments de pêche en eau douce ultraléger et en eau salée robuste.

Portée du rapport mondial sur le marché des vêtements et équipements de pêche

Les vêtements et équipements de pêche désignent les vêtements spécialisés, les chaussures, les accessoires et les équipements conçus pour améliorer le confort, la sécurité, la protection et l'efficacité lors des activités de pêche récréative, commerciale et sportive. Le marché des vêtements et équipements de pêche est segmenté par type de produit, utilisateur final, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en vêtements, chaussures et équipements. Sur la base de l'utilisateur final, le marché est segmenté en adultes et enfants. Sur la base du canal de distribution, le marché est segmenté en magasins hors ligne et en ligne. Le marché couvre également l'analyse au niveau mondial des principales régions, telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (millions USD).

| Vêtements | |

| Chaussures | |

| Équipements | Cannes |

| Moulinets | |

| Hameçons | |

| Autres |

| Enfants |

| Adultes |

| Magasins hors ligne |

| Magasins en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Norvège | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Qatar | |

| Oman | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Vêtements | |

| Chaussures | ||

| Équipements | Cannes | |

| Moulinets | ||

| Hameçons | ||

| Autres | ||

| Par utilisateur final | Enfants | |

| Adultes | ||

| Par canal de distribution | Magasins hors ligne | |

| Magasins en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Norvège | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Qatar | ||

| Oman | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des vêtements et équipements de pêche d'ici 2031 ?

Le marché des vêtements et équipements de pêche devrait atteindre 26,15 milliards USD d'ici 2031, contre 22,32 milliards USD en 2026, à un CAGR de 3,22 % sur la période 2026-2031.

Quel type de produit représente les dépenses les plus importantes dans les vêtements et équipements de pêche ?

Les équipements restent le plus grand type de produit, représentant 73,85 % de la valeur en 2025, soutenus par une large demande pour les cannes, moulinets, leurres et équipements électroniques.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les vêtements constituent le type de produit à la croissance la plus rapide, avec un CAGR projeté de 3,82 % jusqu'en 2031, porté par l'adoption de tissus techniques, la protection UV et les vêtements de performance.

Pourquoi l'Amérique du Nord est-elle en tête dans cette catégorie ?

L'Amérique du Nord détenait 35,01 % de la valeur en 2025 car elle combine une large base de pêcheurs actifs, une forte culture des tournois, un accès mature à la distribution et une infrastructure de pêche soutenue par la conservation.

Qu'est-ce qui stimule les ventes en ligne d'équipements et de vêtements de pêche ?

Les magasins en ligne devraient croître à un CAGR de 4,46 % jusqu'en 2031, les acheteurs devenant plus à l'aise pour acheter des articles récurrents et des équipements de marque via des plateformes numériques.

Dernière mise à jour de la page le: