Tamanho e Participação do Mercado de Vestuário e Equipamentos de Pesca

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vestuário e Equipamentos de Pesca por Mordor Intelligence

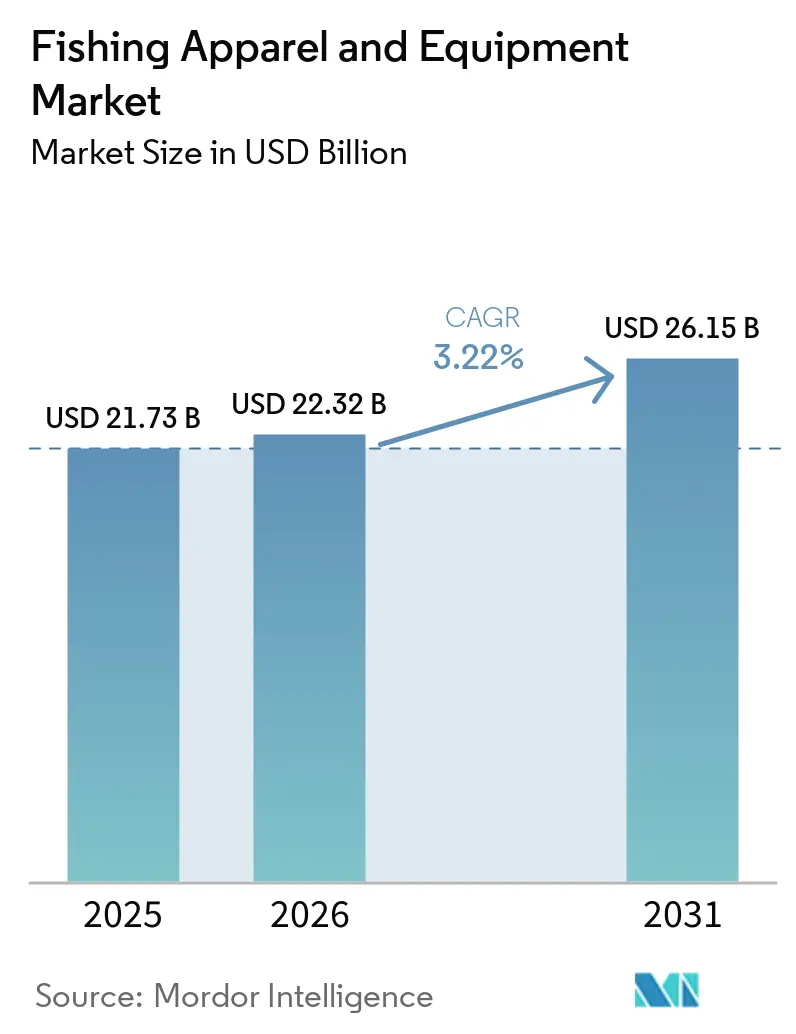

O tamanho do mercado de vestuário e equipamentos de pesca deve crescer de 21,73 bilhões de USD em 2025 para 22,32 bilhões de USD em 2026 e está previsto para atingir 26,15 bilhões de USD até 2031, a um CAGR de 3,22% no período de 2026 a 2031. O crescimento constante do mercado de vestuário e equipamentos de pesca é sustentado pelo aumento da participação em atividades de pesca recreativa e esportiva em economias desenvolvidas e emergentes. O crescente interesse dos consumidores por atividades de lazer ao ar livre, aliado à maior conscientização sobre equipamentos de pesca especializados, continua a impulsionar a demanda por produtos. Os fabricantes estão introduzindo vestuário avançado com proteção UV, materiais impermeáveis e maior conforto, enquanto as inovações em equipamentos melhoram o desempenho e a durabilidade. A expansão das plataformas de comércio eletrônico também aumentou a acessibilidade aos produtos, permitindo que as marcas alcancem uma base de clientes mais ampla. Além disso, o turismo de pesca, os eventos de pesca competitiva e as iniciativas governamentais de promoção da recreação ao ar livre estão contribuindo para a expansão do mercado.

Principais Conclusões do Relatório

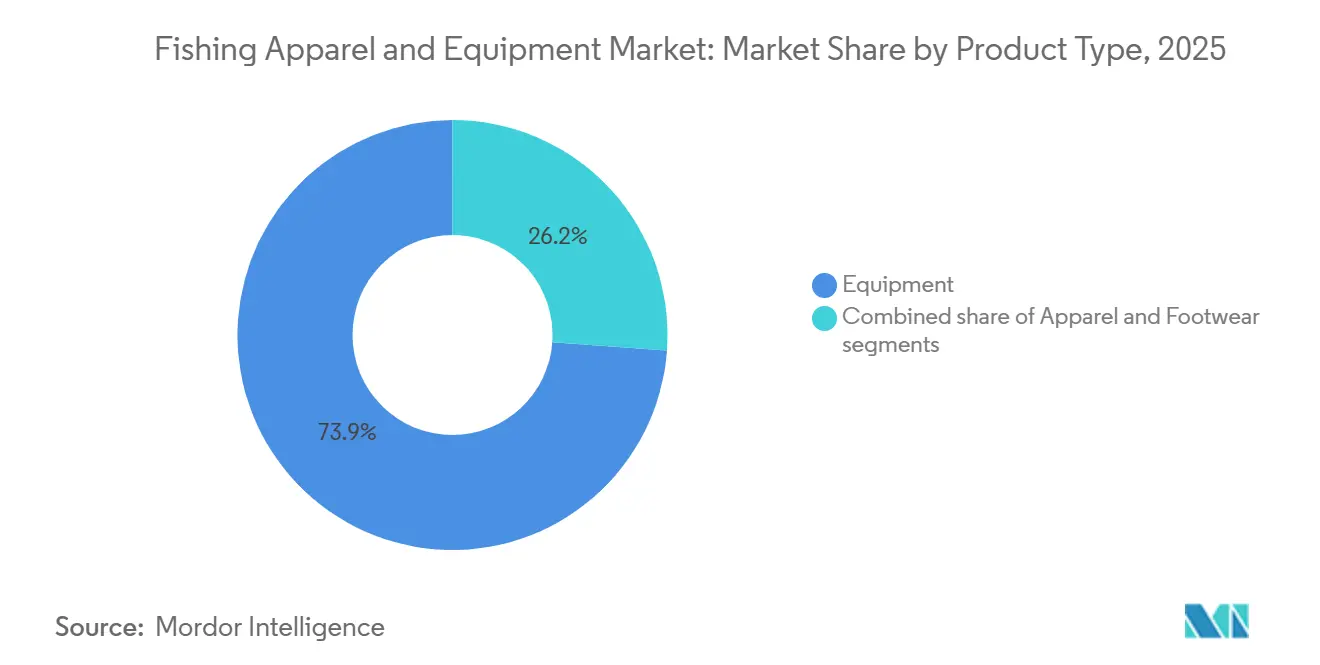

- Por tipo de produto, os equipamentos detinham 73,85% da participação do mercado de vestuário e equipamentos de pesca em 2025, enquanto o vestuário está previsto para expandir a um CAGR de 3,82% até 2031.

- Por usuário final, os adultos representavam 89,21% do tamanho do mercado de vestuário e equipamentos de pesca em 2025, enquanto crianças registraram o maior CAGR projetado de 4,08% até 2031.

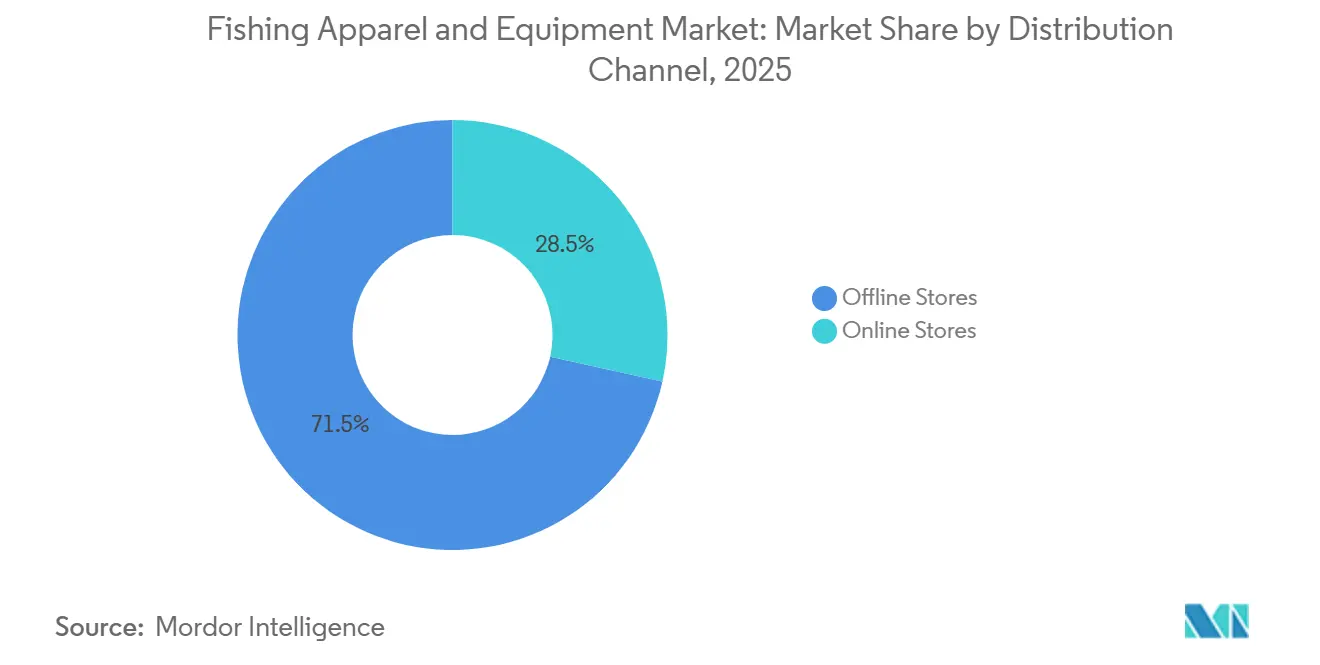

- Por canal de distribuição, as lojas físicas capturaram 71,53% do tamanho do mercado de vestuário e equipamentos de pesca em 2025, enquanto as lojas online avançam a um CAGR de 4,46% até 2031.

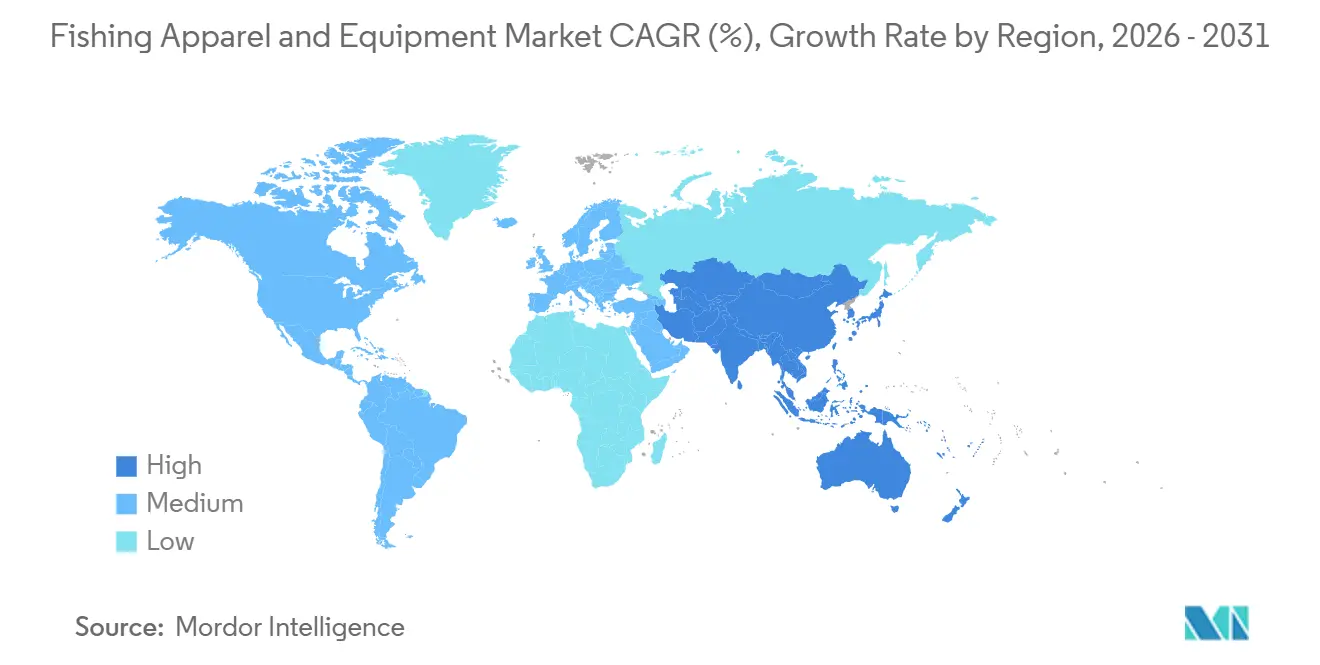

- Por geografia, a América do Norte liderou com 35,01% da participação do mercado de vestuário e equipamentos de pesca em 2025, enquanto a Ásia-Pacífico está projetada para crescer ao CAGR mais rápido de 4,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vestuário e Equipamentos de Pesca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da participação em atividades de pesca recreativa e esportiva | +0.8% | Global, com potencial concentrado na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Crescente popularidade do turismo de pesca e expedições de pesca guiadas | +0.5% | América do Norte, Europa e áreas costeiras da Ásia-Pacífico, com expansão para a América do Sul | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em varas, molinetes, detectores de peixes e equipamentos de pesca | +0.7% | Global, com maior adoção na América do Norte, Japão e China | Médio prazo (2 a 4 anos) |

| Crescimento de torneios de pesca competitiva e eventos de pesca esportiva | +0.4% | América do Norte como núcleo, com expansão para a Europa e o Leste Asiático | Médio prazo (2 a 4 anos) |

| Crescente interesse em recreação ao ar livre e atividades de lazer na natureza | +0.4% | Global, especialmente em mercados emergentes da Ásia-Pacífico e consumidores mais jovens | Médio prazo (2 a 4 anos) |

| Expansão dos canais de comércio eletrônico para vendas de equipamentos e vestuário de pesca | +0.5% | Global, com rápido crescimento na China, no Reino Unido e na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da participação em atividades de pesca recreativa e esportiva

O crescimento da participação em atividades de pesca recreativa e esportiva é um fator fundamental que molda o mercado de vestuário e equipamentos de pesca. O crescente interesse dos consumidores por recreação ao ar livre, experiências na natureza e pesca competitiva está criando uma demanda sustentada por equipamentos, vestuário e acessórios de pesca. O mercado está se beneficiando de uma ampla expansão na participação, em vez de um aumento temporário de atividade. De acordo com a Recreational Boating & Fishing Foundation, 57,9 milhões de americanos participaram de atividades de pesca em 2024, superando o recorde anterior de 57,7 milhões em 2023, enquanto a taxa nacional de participação permaneceu forte em 19%[1]Fonte: National Marine Manufacturers Association, "Participação Recorde em Pesca Atingida em 2024", nmma.org. A participação também está se tornando mais diversificada, com 21,3 milhões de mulheres engajadas em atividades de pesca nos Estados Unidos durante 2024. À medida que mais indivíduos adotam a pesca recreativa e esportiva, a demanda por varas, molinetes, equipamentos, vestuário de desempenho e equipamentos de proteção continua a crescer. Essa base crescente de participantes está incentivando os fabricantes a introduzir produtos inovadores e apoiando o crescimento de longo prazo em todo o mercado de vestuário e equipamentos de pesca.

Crescente popularidade do turismo de pesca e expedições de pesca guiadas

A crescente popularidade do turismo de pesca e das expedições de pesca guiadas está emergindo como um importante impulsionador do mercado de vestuário e equipamentos de pesca. Os pescadores estão cada vez mais viajando para destinos de pesca renomados e participando de experiências de pesca guiadas profissionalmente, criando demanda por equipamentos, vestuário e acessórios especializados. Essas viagens frequentemente exigem equipamentos de alto desempenho adequados a ambientes específicos, incentivando maior gasto dos consumidores em produtos premium. O mercado está se beneficiando de atividades de pesca baseadas em destinos que vão além da pesca local rotineira e promovem maiores compras de equipamentos. A Europa oferece um forte exemplo dessa tendência, com aproximadamente 25 milhões de pescadores recreativos pescando com vara e linha na região em 2024. Além disso, os pescadores recreativos de mar na Europa gastam coletivamente cerca de 10,5 bilhões de EUR anualmente em atividades e equipamentos de pesca, destacando o substancial impacto econômico do setor [2]Fonte: CBI Ministério das Relações Exteriores, "O potencial do mercado europeu para o turismo de pesca", cbi.eu. À medida que o turismo de pesca continua a se expandir globalmente, espera-se que a demanda por equipamentos avançados de pesca, vestuário de proteção e equipamentos voltados para viagens cresça de forma constante, apoiando a expansão do mercado.

Avanços tecnológicos em varas, molinetes, detectores de peixes e equipamentos de pesca

Os avanços tecnológicos em varas, molinetes, detectores de peixes e equipamentos de pesca estão melhorando significativamente o apelo e o desempenho dos equipamentos de pesca modernos. Os fabricantes estão incorporando cada vez mais materiais compostos leves, sistemas de molinete de precisão e designs aprimorados de varas para melhorar a durabilidade, a precisão de lançamento e o conforto do usuário. A integração de eletrônicos avançados, incluindo detectores de peixes com GPS, tecnologia de sonar e recursos de navegação em tempo real, está ajudando os pescadores a localizar peixes com mais eficiência e melhorar o sucesso geral da pesca. Inovações em iscas, anzóis e equipamentos terminais também estão contribuindo para um melhor desempenho em diferentes ambientes de pesca. Esses desenvolvimentos estão incentivando tanto pescadores recreativos quanto profissionais a atualizar os equipamentos existentes e investir em produtos premium. A inovação contínua de produtos está expandindo a gama de soluções especializadas de pesca disponíveis no mercado, ao mesmo tempo em que melhora a experiência geral de pesca. À medida que a tecnologia continua a evoluir, espera-se que a demanda por equipamentos avançados de pesca permaneça forte nos mercados globais. Avanços tecnológicos em varas, molinetes, detectores de peixes e equipamentos de pesca

Crescimento de torneios de pesca competitiva e eventos de pesca esportiva

O crescimento dos torneios de pesca competitiva e dos eventos de pesca esportiva está contribuindo significativamente para a demanda por vestuário e equipamentos de pesca em todo o mundo. As competições organizadas incentivam os participantes a investir em varas, molinetes, equipamentos, eletrônicos e vestuário especializado de alto desempenho que podem melhorar a eficiência e os resultados gerais. À medida que a pesca em torneios ganha maior visibilidade por meio de cobertura midiática, patrocínios e plataformas digitais, mais pescadores recreativos estão se interessando pela participação competitiva. Essa tendência está aumentando os gastos em produtos de pesca premium e tecnologicamente avançados, projetados para técnicas e ambientes de pesca específicos. Organizadores de eventos, patrocinadores e fabricantes de equipamentos também desempenham um papel na promoção de novos produtos e inovações para um público mais amplo. Além disso, os eventos de pesca competitiva frequentemente atraem espectadores e entusiastas que posteriormente adquirem equipamentos de pesca para uso pessoal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dependência sazonal das atividades de pesca em muitas regiões | -0.4% | Estados do norte da América do Norte, Norte da Europa e Norte da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de pesca e limites de captura que restringem a participação | -0.3% | América do Norte, União Europeia, Austrália e Nova Zelândia | Médio prazo (2 a 4 anos) |

| Altos custos de equipamentos de pesca premium e vestuário técnico | -0.3% | Global, com maior pressão em mercados sensíveis a preços na América do Sul e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Degradação ambiental afetando populações de peixes e locais de pesca | -0.3% | Global, com maior pressão na Ásia costeira, no Mediterrâneo e nas pescarias da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência sazonal das atividades de pesca em muitas regiões

A dependência sazonal das atividades de pesca continua sendo um desafio significativo para o mercado de vestuário e equipamentos de pesca, particularmente nas regiões de água doce do norte e de clima misto. As condições climáticas, a cobertura de gelo e as temporadas de pesca limitadas restringem as oportunidades de participação em muitas partes do norte dos Estados Unidos, do Canadá e da Escandinávia. Como resultado, as vendas de equipamentos de pesca frequentemente se concentram em um período relativamente curto de primavera e verão, enquanto a demanda por vestuário é comprimida em janelas sazonais ainda mais estreitas. Essa concentração aumenta a exposição dos negócios a padrões climáticos desfavoráveis, condições de degelo tardio e flutuações na atividade dos consumidores. Varejistas e fabricantes podem enfrentar desafios de gestão de estoque quando os períodos de pico de compras são interrompidos. Além disso, a Revisão de Pescarias da OCDE de 2025 destacou que a crescente frequência de eventos climáticos extremos está afetando os meios de subsistência relacionados à pesca e o acesso aos locais de pesca[3]Fonte: Organização para a Cooperação e Desenvolvimento Econômico, "Revisão de Pescarias da OCDE 2025", oecd.org. Esses fatores criam incerteza nos níveis de participação e no comportamento de compra, limitando a demanda consistente ao longo do ano por vestuário e equipamentos de pesca.

Regulamentações rigorosas de pesca e limites de captura que restringem a participação

As regulamentações rigorosas de pesca e os limites de captura representam um desafio notável para o mercado de vestuário e equipamentos de pesca, ao limitar a atividade pesqueira em certas regiões e temporadas. Governos e autoridades de gestão pesqueira implementam cada vez mais cotas, restrições de captura, limites de tamanho, requisitos de licenciamento e fechamentos sazonais para proteger as populações de peixes e manter ecossistemas sustentáveis. Embora essas medidas apoiem objetivos de conservação de longo prazo, elas podem reduzir as oportunidades de pesca para pescadores recreativos e comerciais. Restrições a espécies específicas ou locais de pesca podem desincentivar a participação e reduzir a frequência das viagens de pesca. Como resultado, os consumidores podem adiar ou reduzir os gastos em varas, molinetes, equipamentos, vestuário e acessórios relacionados. A complexidade regulatória também pode criar incerteza entre os pescadores quanto às atividades de pesca permitidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Equipamentos Ancoram o Mercado Enquanto o Vestuário Acelera

O segmento de equipamentos dominou o mercado de vestuário e equipamentos de pesca em 2025, representando 73,85% da receita total. Sua posição de liderança é atribuída ao papel essencial que varas, molinetes, linhas, iscas, equipamentos, detectores de peixes e acessórios relacionados desempenham nas atividades de pesca recreativa, esportiva e comercial. Os pescadores geralmente alocam uma parcela maior de seus gastos em equipamentos devido ao seu impacto direto no desempenho, na eficiência e nas taxas de sucesso da pesca. Os avanços tecnológicos contínuos, incluindo materiais aprimorados, designs leves, eletrônicos inteligentes e maior durabilidade, fortaleceram ainda mais a demanda por equipamentos de pesca. O segmento também se beneficia de compras frequentes de reposição e atualizações contínuas de produtos entre entusiastas e usuários profissionais.

O segmento de vestuário está projetado para registrar o CAGR mais rápido de 3,82% até 2031, refletindo a crescente conscientização dos consumidores sobre conforto, segurança e desempenho durante as atividades de pesca. A demanda por vestuário de pesca especializado está crescendo à medida que os pescadores buscam produtos que ofereçam proteção UV, gerenciamento de umidade, impermeabilização e proteção contra condições climáticas variadas. Os fabricantes estão introduzindo tecidos inovadores e designs funcionais que melhoram o conforto durante o uso prolongado ao ar livre. A crescente popularidade da pesca esportiva e do turismo de pesca também está incentivando os consumidores a investir em produtos de vestuário premium, incluindo camisas, jaquetas, macacões, vadeadores, luvas e calçados de pesca. Além disso, a influência das tendências de estilo de vida ao ar livre e do marketing nas redes sociais expandiu o apelo do vestuário de pesca além dos pescadores dedicados.

Por Usuário Final: Dominância dos Adultos Estável, Segmento Infantil Ganhando Velocidade Estrutural

O segmento adulto dominou o mercado de vestuário e equipamentos de pesca em 2025, representando 89,21% da receita total do mercado. Os adultos representam o maior grupo de consumidores devido à sua alta participação em atividades de pesca recreativa, esportiva e profissional em ambientes de água doce e salgada. Este segmento se beneficia de maior poder de compra, permitindo que os consumidores invistam em varas, molinetes, eletrônicos, equipamentos e vestuário especializado premium. Muitos pescadores adultos também participam de eventos de pesca competitiva e turismo de pesca, o que aumenta ainda mais os gastos em equipamentos de alto desempenho e roupas de proteção. A crescente popularidade da recreação ao ar livre e das atividades de lazer na natureza continuou a fortalecer a demanda entre os consumidores adultos.

Espera-se que o segmento de crianças registre o CAGR mais rápido de 4,08% até 2031, impulsionado pelos crescentes esforços para introduzir as gerações mais jovens à pesca e às atividades ao ar livre. As famílias estão participando cada vez mais de viagens de pesca recreativa, criando demanda por equipamentos, vestuário e acessórios de pesca adequados à idade e projetados especificamente para crianças. Os fabricantes estão respondendo lançando equipamentos leves e fáceis de usar, além de roupas de proteção adaptadas para usuários mais jovens. Programas educacionais de pesca, competições de pesca juvenil e iniciativas de recreação ao ar livre também estão incentivando maior participação entre as crianças.

Por Canal de Distribuição: Lojas Físicas Detêm a Maior Participação Enquanto o Online Acelera

O segmento de lojas físicas dominou o mercado de vestuário e equipamentos de pesca em 2025, representando 71,53% da receita total. Sua forte posição no mercado é impulsionada pela preferência dos consumidores em inspecionar fisicamente equipamentos, vestuário e acessórios de pesca antes de tomar decisões de compra. Os equipamentos de pesca frequentemente exigem avaliação prática de fatores como peso, durabilidade, conforto e funcionalidade, tornando as lojas físicas um importante canal de vendas. Lojas especializadas em pesca, varejistas de artigos esportivos e pontos de venda de recreação ao ar livre também fornecem orientação especializada, demonstrações de produtos e recomendações personalizadas que melhoram a experiência do cliente. Além disso, a disponibilidade imediata de produtos e o suporte pós-venda contribuem para a contínua popularidade dos canais físicos.

O segmento de lojas de varejo online está projetado para registrar o CAGR mais rápido de 4,46% até 2031, apoiado pela rápida expansão do comércio eletrônico e das plataformas de compras digitais. Os consumidores estão recorrendo cada vez mais aos canais online devido à conveniência de navegar por uma ampla gama de produtos, comparar preços e acessar avaliações de clientes de qualquer local. Os varejistas online também oferecem acesso a marcas internacionais e produtos de pesca especializados que podem não estar prontamente disponíveis nas lojas locais. Melhorias na logística, serviços de entrega mais rápidos e sistemas de pagamento seguros fortaleceram ainda mais a confiança dos consumidores nas compras online. À medida que a penetração da internet e o uso de smartphones continuam a crescer globalmente, espera-se que o varejo online ganhe uma participação maior no mercado de vestuário e equipamentos de pesca ao longo do período de previsão.

Análise Geográfica

A América do Norte representou 35,01% do mercado global de vestuário e equipamentos de pesca em 2025, tornando-se o maior mercado regional. A região se beneficia de uma forte cultura de pesca recreativa, alto gasto dos consumidores em atividades ao ar livre e ampla participação em torneios de pesca esportiva. Os Estados Unidos e o Canadá representam os principais países geradores de receita, apoiados por extensas oportunidades de pesca em água doce e costeira. Os consumidores da região demonstram forte demanda por equipamentos de pesca premium, eletrônicos avançados e vestuário orientado para o desempenho. Redes de distribuição bem estabelecidas e a presença de fabricantes líderes fortalecem ainda mais o crescimento do mercado. A inovação contínua de produtos e a crescente adoção de equipamentos de pesca tecnologicamente avançados devem sustentar a posição de liderança da região.

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 4,38% até 2031, impulsionada pelo crescente interesse em pesca recreativa e atividades de lazer ao ar livre. Países como China, Japão, Austrália, Coreia do Sul e Índia estão testemunhando crescente participação tanto na pesca em água doce quanto na pesca em água salgada. O aumento da renda disponível e a expansão das populações de classe média estão incentivando os consumidores a gastar mais em vestuário e equipamentos de pesca especializados. A região também está se beneficiando do rápido crescimento das plataformas de comércio eletrônico, que melhoram o acesso a marcas internacionais e premium de pesca. Iniciativas governamentais de promoção do turismo e da recreação ao ar livre apoiam ainda mais a expansão do mercado.

Europa, América do Sul e Oriente Médio e África representam coletivamente uma parcela significativa do mercado global de vestuário e equipamentos de pesca. A Europa se beneficia de uma cultura de pesca esportiva bem estabelecida, particularmente em países como o Reino Unido, Alemanha, França e as nações nórdicas, onde a pesca recreativa permanece muito popular. A América do Sul está experimentando crescimento gradual devido à expansão do turismo de pesca e ao aumento da participação em atividades de pesca esportiva. Enquanto isso, o mercado do Oriente Médio e África é apoiado pelas tradições de pesca costeira, pelos setores de turismo em crescimento e pelo crescente interesse em atividades recreativas ao ar livre.

Cenário Competitivo

O Mercado de Vestuário e Equipamentos de Pesca apresenta uma estrutura competitiva moderadamente fragmentada, com vários fabricantes globais mantendo posições fortes em diferentes categorias de produtos. Participantes importantes como Shimano, Rapala VMC, Pure Fishing e Johnson Outdoors estabeleceram extensas redes de distribuição, forte reconhecimento de marca e amplos portfólios de produtos. No entanto, nenhuma empresa domina todo o mercado, pois a demanda está distribuída entre diversas disciplinas de pesca e tipos de equipamentos. A presença de numerosos fabricantes regionais e de nicho intensifica ainda mais a concorrência. Como resultado, a liderança de mercado está distribuída entre empresas especializadas em segmentos específicos, em vez de concentrada nas mãos de poucos players dominantes.

Shimano e Rapala VMC estão entre os concorrentes mais influentes devido à sua extensa presença internacional e ofertas abrangentes em varas, molinetes, iscas e acessórios de pesca. A Pure Fishing fortalece sua posição no mercado por meio de um portfólio de marcas bem conhecidas que atendem a múltiplos segmentos de clientes, faixas de preço e estilos de pesca. Essa estratégia de múltiplas marcas permite que a empresa atenda às variadas preferências dos consumidores em atividades de pesca recreativa, esportiva e profissional. A inovação contínua de produtos, o patrocínio de eventos de pesca e os investimentos na expansão da distribuição ajudaram essas empresas a manter forte visibilidade e fidelidade dos clientes nos principais mercados regionais.

A Johnson Outdoors ocupa uma posição distinta no mercado por meio de seu foco em tecnologias avançadas de pesca e soluções de equipamentos premium. Suas marcas, incluindo Humminbird e Minn Kota, ganharam reconhecimento significativo em eletrônicos de detecção de peixes, motores de popa elétricos e sistemas de navegação, particularmente entre pescadores experientes. Ao mesmo tempo, inúmeras marcas especializadas continuam a manter forte credibilidade em categorias como equipamentos de pesca com mosca, vestuário de pesca comercial, roupas externas impermeáveis, equipamentos para água salgada e produtos de equipamentos terminais. Essa diversidade de concorrentes fomenta a inovação e a diferenciação de produtos, garantindo que o mercado permaneça altamente competitivo enquanto oferece aos consumidores uma ampla gama de soluções de pesca especializadas e orientadas para o desempenho.

Líderes do Setor de Vestuário e Equipamentos de Pesca

-

Shimano Inc.

-

Rapala VMC Corporation

-

Pure Fishing, Inc.

-

Johnson Outdoors Inc.

-

Globeride, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Abu Garcia entrou no campo da tecnologia digital de controle de lançamento ao lançar seus molinetes de arremesso da Série Revo VoltiQ. Esses molinetes apresentavam o sistema eletrônico de lançamento VoltiQ proprietário, que monitorava continuamente a rotação do carretel e ajustava automaticamente a frenagem em tempo real, melhorando a distância, a precisão e o controle do lançamento. A empresa ofereceu duas variantes: o Revo SX VoltiQ com estrutura de liga metálica e o Revo X VoltiQ com estrutura de composto de carbono, atendendo tanto a entusiastas premium quanto a usuários conscientes do orçamento.

- Março de 2026: A Garmin expandiu os limites da tecnologia de sonar ao introduzir um sistema de sonar de varredura de 360 graus. Este sistema, equipado com o transdutor Spy Pole motorizado, permitia que os pescadores visualizassem peixes e estruturas subaquáticas em uma perspectiva abrangente de visão aérea 2D/3D, eliminando a necessidade de revarredura. Essa inovação elevou as capacidades de sonar de nível consumidor e consolidou a posição da Garmin na vanguarda dos eletrônicos avançados de pesca.

- Janeiro de 2026: A Shimano North America Fishing apresentou dois novos produtos: o Vanquish, o mais leve da linha de molinetes de fiação MagnumLite da Shimano, e o Stella 25000 SW D, um novo molinete de fiação offshore para água salgada. Cada produto atendeu a níveis de desempenho específicos, e seu lançamento ressaltou a dedicação da Shimano em liderar os avanços tecnológicos tanto nos segmentos de pesca em água doce ultraleve quanto nos segmentos robustos de pesca em água salgada.

Escopo do Relatório Global do Mercado de Vestuário e Equipamentos de Pesca

Vestuário e Equipamentos de Pesca referem-se a roupas, calçados, acessórios e equipamentos especializados projetados para melhorar o conforto, a segurança, a proteção e a eficiência durante atividades de pesca recreativa, comercial e esportiva. O mercado de vestuário e equipamentos de pesca é segmentado por tipo de produto, usuário final, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em vestuário, calçados e equipamentos. Com base no usuário final, o mercado é segmentado em adultos e crianças. Com base no canal de distribuição, o mercado é segmentado em lojas físicas e online. O mercado também abrange a análise em nível global das principais regiões, como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (milhões de USD).

| Vestuário | |

| Calçados | |

| Equipamentos | Varas |

| Molinetes | |

| Anzóis | |

| Outros |

| Crianças |

| Adultos |

| Lojas Físicas |

| Lojas Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Noruega | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Catar | |

| Omã | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Vestuário | |

| Calçados | ||

| Equipamentos | Varas | |

| Molinetes | ||

| Anzóis | ||

| Outros | ||

| Por Usuário Final | Crianças | |

| Adultos | ||

| Por Canal de Distribuição | Lojas Físicas | |

| Lojas Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Noruega | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Catar | ||

| Omã | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de vestuário e equipamentos de pesca até 2031?

O mercado de vestuário e equipamentos de pesca está previsto para atingir 26,15 bilhões de USD até 2031, ante 22,32 bilhões de USD em 2026, a um CAGR de 3,22% no período de 2026 a 2031.

Qual tipo de produto lidera os gastos em vestuário e equipamentos de pesca?

Os equipamentos continuam sendo o maior tipo de produto, representando 73,85% do valor em 2025, apoiados pela ampla demanda por varas, molinetes, equipamentos e eletrônicos.

Qual categoria de produto está crescendo mais rapidamente até 2031?

O vestuário é o tipo de produto de crescimento mais rápido, com um CAGR projetado de 3,82% até 2031, impulsionado por tecidos técnicos, proteção UV e adoção de roupas de desempenho.

Por que a América do Norte lidera esta categoria?

A América do Norte detinha 35,01% do valor em 2025 porque combina uma grande base de pescadores ativos, forte cultura de torneios, acesso maduro ao varejo e infraestrutura de pesca apoiada pela conservação.

O que está impulsionando as vendas online de equipamentos e vestuário de pesca?

As lojas online estão projetadas para crescer a um CAGR de 4,46% até 2031, à medida que os compradores se tornam mais confortáveis em adquirir itens recorrentes e equipamentos de marcas por meio de plataformas digitais.

Página atualizada pela última vez em: