Marktgröße und Marktanteil für Waffenhalterungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

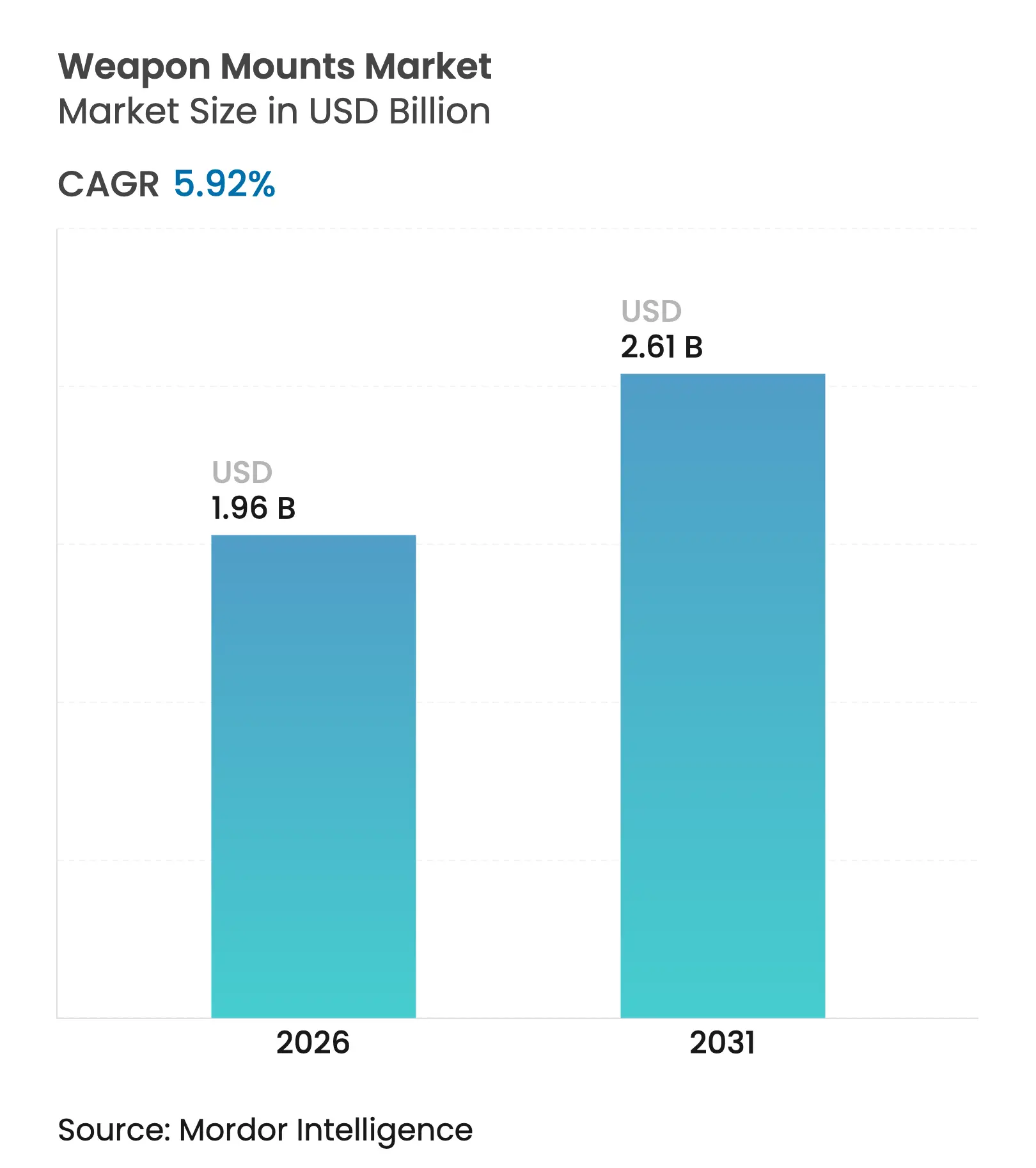

| Marktgröße (2026) | 1.96 Milliarden US-Dollar |

| Marktgröße (2031) | 2.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Waffenhalterungen durch Mordor Intelligence

Die Marktgröße für Waffenhalterungen wird voraussichtlich von 1,85 Milliarden USD im Jahr 2025 auf 1,96 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,92 % über den Zeitraum 2026–2031 einen Wert von 2,61 Milliarden USD erreichen. Das Wachstum ist verankert in einem Wandel hin zu Besatzungsschutzdoktrinen, die ferngesteuerte und stabilisierte Systeme bevorzugen, sowie in der steigenden Nachfrage nach Halterungen, die für unbemannte Plattformen und Mehrkaliberflexibilität optimiert sind. Die rasche Integration von künstlicher Intelligenz, hochauflösenden Sensoren und aktiver Stabilisierung verwandelt die Halterung von einer mechanischen Befestigung in ein vernetztes Feuerleitknotenuntersystem und erhöht deren durchschnittlichen Verkaufspreis. Regionale Modernisierungsprogramme, insbesondere im Asien-Pazifik-Raum, beschleunigen die Erneuerungszyklen für veraltete Land-, Marine- und Luftflotten, während offene Architekturvorgaben die Lieferantenbasis erweitern und den Wettbewerb um modulare Designs befeuern. Nordamerika behauptet die Marktführerschaft durch hohe Beschaffungsbudgets und technologische Führerschaft, während der Asien-Pazifik-Raum dank mariner Expansion und Grenzschutzanforderungen das stärkste Wachstum verzeichnet.

Wichtigste Erkenntnisse des Berichts

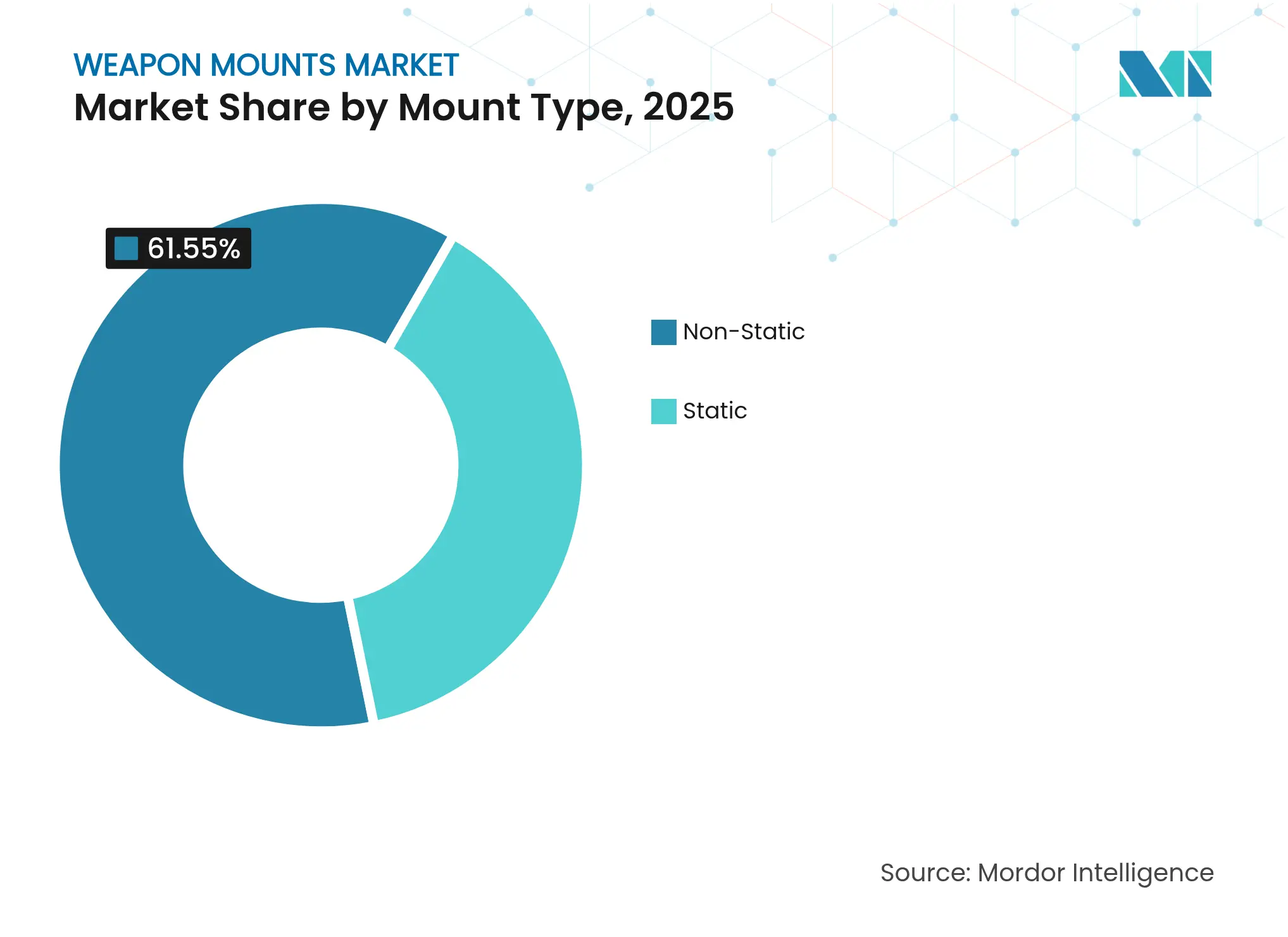

- Nach Halterungstyp hielten nicht-statische Halterungen im Jahr 2025 einen Marktanteil von 61,55 % am Markt für Waffenhalterungen, während ferngesteuerte Waffenstationen bis 2031 voraussichtlich mit einer CAGR von 8,12 % expandieren werden.

- Nach Betriebsart führten manuelle Systeme im Jahr 2025 mit einem Umsatzanteil von 53,65 %; ferngesteuerte Systeme verzeichnen die höchste CAGR von 7,82 % für den Zeitraum 2026–2031.

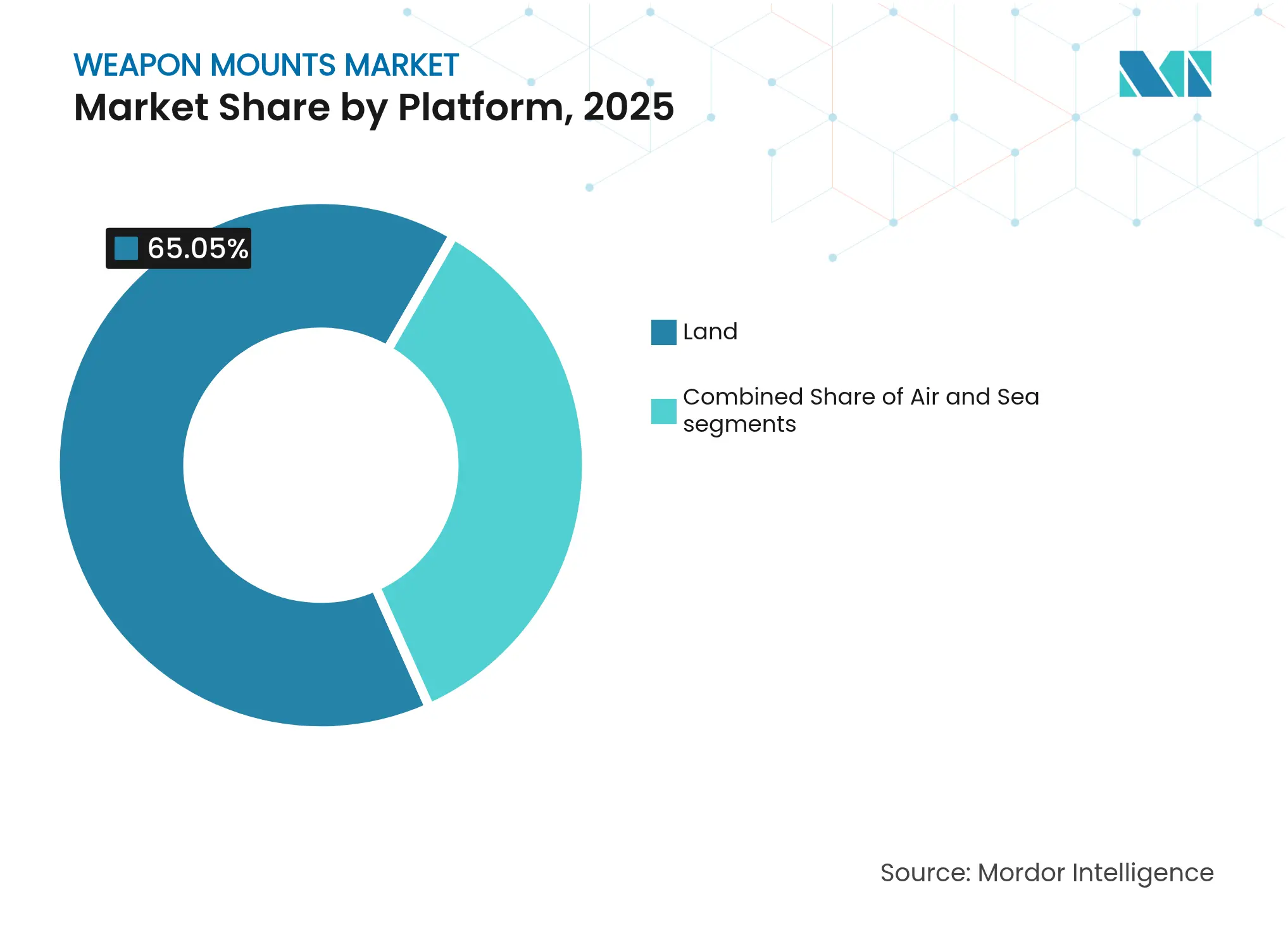

- Nach Plattform entfielen im Jahr 2025 65,05 % des Marktes für Waffenhalterungen auf Landanwendungen; seegestützte Plattformen werden bis 2031 mit einer CAGR von 7,33 % am schnellsten wachsen.

- Nach Waffenkaliber hielten schwere Maschinengewehre im Jahr 2025 einen Anteil von 43,10 %, während Automatikkanonen bis 2031 mit einer CAGR von 8,28 % zulegten.

- Nach Endnutzer dominierten Streitkräfte im Jahr 2025 mit einem Anteil von 86,20 %; Anwendungen für Strafverfolgungsbehörden stiegen bis 2031 mit einer CAGR von 8,21 %.

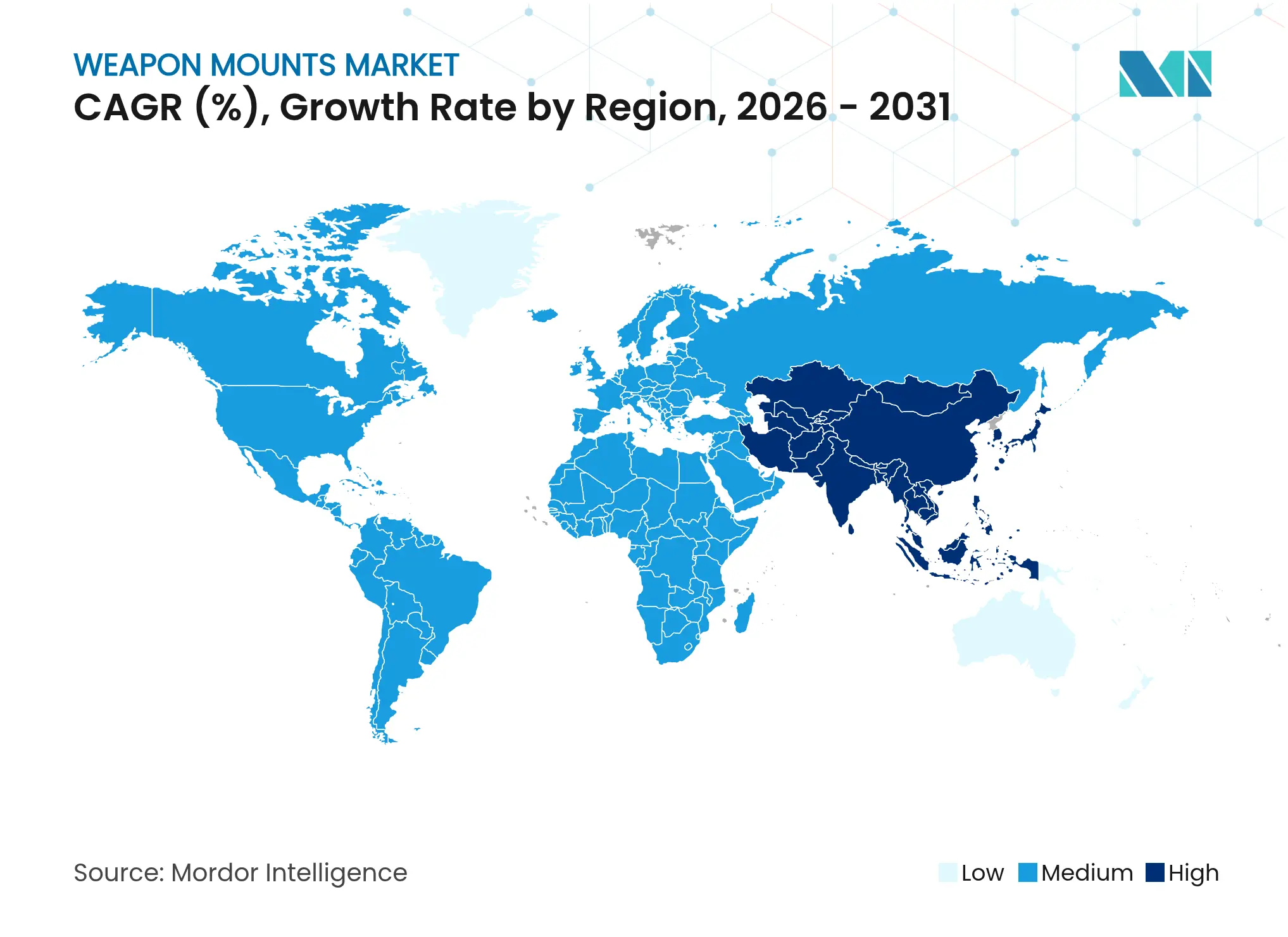

- Nach Geografie entfielen im Jahr 2025 30,10 % des Marktes für Waffenhalterungen auf Nordamerika, während der Asien-Pazifik-Raum im Prognosezeitraum die stärkste regionale CAGR von 6,41 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Waffenhalterungen

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Besatzungsüberleben durch ferngesteuerte und stabilisierte Halterungen | +1.8% | Global; stark in Nordamerika, Europa und fortgeschrittenen Asien-Pazifik-Streitkräften | Mittelfristig (2–4 Jahre) |

| Nachrüstung veralteter Land-, Marine- und Luftflotten | +1.5% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Verbreitung von unbemannten Bodenfahrzeugen (UGVs), unbemannten Überwasserfahrzeugen (USVs) und bewaffneten unbemannten Luftfahrzeugen (UAVs) | +2.1% | Global; frühe Einführung in Nordamerika, Israel und fortgeschrittenen asiatischen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| KI, hochauflösende Sensoren und aktive Stabilisierung steigern den Teilsystemwert | +0.9% | Nordamerika, Europa, fortgeschrittene Asien-Pazifik-Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Schneller Waffenwechsel für Operationen der Teilstreitkräfte | +0.6% | Global; betont durch die NATO und verbündete Streitkräfte | Mittelfristig (2–4 Jahre) |

| Offene Schnittstellen, Plug-and-Play-Mehrkaliber-Designs | +0.7% | Global; angeführt von NATO-Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Besatzungsüberleben treibt die Einführung ferngesteuerter Waffenstationen voran

Ferngesteuerte Waffenstationen ermöglichen es Soldaten, aus geschützten Positionen heraus zu agieren und dabei die Exposition in umkämpften Umgebungen drastisch zu reduzieren. Haushalte bestätigen diesen Trend; der US-Beschaffungsantrag für das Haushaltsjahr 2025 weist 167,5 Milliarden USD für Streitkräfteschutzfähigkeiten zu, einschließlich Waffenhalterungen der nächsten Generation. KI-gestützte Optiken automatisieren nun die Zielklassifizierung, und doppelachsige Stabilisierung gewährleistet Erstschussgenauigkeit während der Fahrzeugbewegung. Streitkräfte betrachten diese Halterungen als strategische Kräftemultiplikatoren, die Personal schützen und die Missionsdurchsetzungskraft auf Bodenfahrzeugen, Patrouillenbooten und leichten Panzern verbessern.

Laufende Flottenmodernisierungen stützen die Nachfrage

Dutzende Programme für gepanzerte Fahrzeuge und Marine-Fregatten, die seit 2024 aufgelegt wurden, ersetzen veraltete Schwenkhalterungen durch leichtere, vernetzte Systeme, die Plug-and-Play-Waffenwechsel unterstützen. Offene elektrische Schnittstellen ermöglichen es Besatzungen, innerhalb von Minuten von 7,62-mm-Maschinengewehren auf 40-mm-Granatwerfer umzustellen, was den logistischen Aufwand reduziert und die Plattformflexibilität erhöht. Nachrüstungsprojekte in den USA, Frankreich und Saudi-Arabien verdeutlichen den stetigen Nachmarkterlös für Lieferanten, die in der Lage sind, Halterungen gemäß NATO-Standards ohne strukturelle Überarbeitung der Trägerfahrzeuge zu zertifizieren.

Unbemannte Plattformen erweitern den gesamten adressierbaren Markt

Die Einführung von Waffenhalterungen auf unbemannten Bodenrobotern, Überwasserfahrzeugen und bewaffneten Drohnen, die für Perimetersicherung oder Anti-UAV-Missionen eingesetzt werden, beschleunigt sich. Die Strategie für Robotik und autonome Systeme der US Army unterstreicht die Anforderungen an die Letalität für künftige autonome Kampfformationen. Leichte, rückstoßarme Halterungen mit Elektrooptik und Feuerleitmechnern statten mittlere unbemannte Bodenfahrzeuge (UGVs) aus und ermöglichen präzises Wirken bei minimalen Kollateralschäden. Mit steigenden Stückzahlen gewinnen Lieferanten, die Verbundstrukturen und intelligente Aktorsteuerung beherrschen, einen First-Mover-Vorteil.

KI- und Sensorintegration steigern den Wert von Halterungen

Systeme wie das indische Armee-Waffensystem mit zehn KI-Einheiten demonstrieren, wie KI-gesteuerte Erkennungspipelines, Wärmebildgeräte und Laserentfernungsmesser Halterungen in vollständige Feuerleitknoten verwandeln. Diese Fähigkeiten steigern die Trefferwahrscheinlichkeit, reduzieren den Munitionsverbrauch und ermöglichen 24-Stunden-Operationen. Der daraus resultierende Leistungssprung rechtfertigt höhere Stückpreise und verlagert die Beschaffungsbewertung hin zu Software-Aktualisierungspfaden und Datenlinkinteroperabilität, was ein Premiumsegment im Markt für Waffenhalterungen stärkt.

Analyse der hemmenden Faktoren*

| Hemmender Faktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Export- und Compliance-Regelungen | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Volatilität der Beschaffungszyklen | -1.1% | Global; ausgeprägt in Regionen mit häufigen politischen Übergängen | Mittelfristig (2–4 Jahre) |

| Hohe Forschungs- und Entwicklungskosten für Rückstoßminderung bei großen Kalibern | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Nutzlast-/Energiebeschränkungen für fortschrittliche Elektronik | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportbeschränkungen schränken die Marktzugänglichkeit ein

Regelwerke wie ITAR und das Wassenaar-Arrangement verlängern Dealzyklen, erzwingen herabgestufte Exportvarianten und beschränken einige fortschrittliche Stabilisierungstechnologien. Obwohl eine Durchführungsverordnung aus dem Jahr 2025 darauf abzielt, die US-amerikanischen Überprüfungsverfahren zu straffen, wenden Lieferanten weiterhin erhebliche Rechtsressourcen für die Einhaltung von Vorschriften auf, was die Beteiligung kleinerer Unternehmen einschränkt und die regionale Nachfrage fragmentiert. Lokale Hersteller im Asien-Pazifik-Raum und in Südamerika nutzen dies aus, indem sie einheimische Alternativen entwickeln, die auf die Anforderungen ihrer Verteidigungsministerien zugeschnitten sind.

Beschaffungszyklen im Verteidigungsbereich erzeugen Erlösvolatilität

Programme für Waffensysteme erstrecken sich häufig über mehr als fünf Jahre und unterliegen Budgetrevisionen, die Produktionsanläufe verzögern. Eine Bewertung des US Government Accountability Office aus dem Jahr 2024 stellte fest, dass mehrere Hauptverträge Kostenüberschreitungen aufwiesen und hinter dem Zeitplan zurücklagen, was die Planungsrisiken für Zulieferer der zweiten Ebene unterstreicht. Hersteller von Waffenhalterungen begegnen der Volatilität durch flexible Bearbeitungszellen, Mehrdienstleistungsrahmenverträge sowie eine ausgewogene Mischung aus kurzfristigen Aufrüstungssätzen und längerfristigen Neubauprojekten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Halterungstyp: Ferngesteuerte Systeme definieren das Gefechtsfeld neu

Im Jahr 2025 hielten nicht-statische Designs 61,55 % des Marktanteils für Waffenhalterungen und unterstreichen damit den Bedarf des Gefechtsfeldes an Flexibilität. Ferngesteuerte Waffenstationen verzeichnen nun eine CAGR von 8,12 %, angetrieben durch Systeme wie die EOS R500, die 30-mm-Feuerkraft mit KI-gestützter Optik vereinen. Dieses Teilsegment profitiert von modularen Gehäusen, die Kanonen, Granatwerfer oder Panzerabwehrraketen ohne Rumpfumbau aufnehmen können.

Dreifuß- und Sockelvarianten gewinnen wieder an Bedeutung für Spezialeinheiten und maritime Anti-UAV-Rollen, bei denen niedriges Profil und schneller Einsatz den gepanzerten Schutz übertrumpfen. Statische Halterungen bleiben für die Perimetersicherung unerlässlich, sehen sich jedoch angesichts der doktrinären Bevorzugung mobiler Feuerkräfte einem erheblichen Rückgang ausgesetzt. Verbundrohrläufe, additiv gefertigte Halterungen und intelligente Aktorsätze senken weiterhin das Gewicht – eine Voraussetzung für unbemannte Fahrzeuge und leichte Panzer. Diese Innovationen unterstützen eine breitere Marktgröße für Waffenhalterungen, die sich auf konventionelle und robotische Plattformen erstreckt.

Nach Betriebsart: Automatisierung gestaltet operative Paradigmen um

Manuelle Systeme beherrschten dank ihrer Einfachheit und Feldreparierbarkeit noch immer 53,65 % des Umsatzes im Jahr 2025, doch ferngesteuerte Lösungen werden sie bis 2031 mit einer CAGR von 7,82 % übertreffen. Integrierte Kreiselsysteme und Servoantriebe ermöglichen Genauigkeit während der Fahrt, wie die RCWS-Familie von Elbit Systems Ltd. zeigt, die die Zielerfassung während der Fahrzeugbewegung aufrechterhält. Die Fernbedienung reduziert zudem den Ausbildungsaufwand und erweitert die Einsatzmöglichkeiten für Strafverfolgungsbehörden, die über keine schweren Panzerflotten verfügen. Zu den künftigen Fähigkeiten gehören vorausschauende Instandhaltung über eingebettete Sensoren und KI-gestützte Schusswirkungsschätzung. Mit zunehmender Automatisierung steht die Branche für Waffenhalterungen vor Anforderungen an die Cyberhärtung zum Schutz der Steuerungsnetze vor Störung und Täuschung.

Nach Plattform: Dominanz zu Lande trifft auf maritime Innovation

Landfahrzeuge trugen 2025 mit 65,05 % zur Marktgröße für Waffenhalterungen bei, bedingt durch kontinuierliche Aufrüstungen gepanzerter Flotten. Allein die US Army plante im Haushaltsjahr 2025 ein Budget von 3,7 Milliarden USD für Kettenfahrzeuge ein. Marineprogramme verzeichnen jedoch nun den steilsten Aufwärtstrend, wobei Patrouillenboote und Küstenschutzschiffe stabilisierte 30-mm-Halterungen integrieren, die Schnellangriffsbooten und Drohnen in überfüllten Küstengewässern entgegenwirken.

Das Streben nach ultraleichten Rahmen für luftgestützte Plattformen fördert Titan-Legierungswiegen und rückstoßdämpfende Puffer. Hubschrauber-Türmechanismen für Türschützen verfügen zunehmend über Schnellwechselschienen, die es Besatzungen ermöglichen, innerhalb von Minuten zwischen 7,62 mm und 12,7 mm zu wechseln. Das kombinierte Nachfrageprofil für Land, See und Luft unterstreicht die plattformübergreifenden Synergien, die offene Architekturhalterungen bieten.

Nach Waffenkaliber: Automatikkanonen führen die technologische Entwicklung an

Schwere Maschinengewehre hielten im Jahr 2025 aufgrund ihrer Vielseitigkeit gegen leicht gepanzerte Fahrzeuge und Drohnen 43,10 % des Gesamtumsatzes. Doch Automatikkanonen der Klasse 20–40 mm werden mit einer CAGR von 8,28 % am schnellsten wachsen, da Airburst-Munition und programmierbare Zünder Deckungspositionen und UAVs der Gruppen 1–3 ausschalten. Die Marktgröße für Waffenhalterungen bei Automatikkanonen spiegelt einen Trend zu Doppelzufuhrsystemen wider, die es Besatzungen ermöglichen, zwischen panzerbrechenden und hochexplosiven Geschossen umzuschalten. Kleinwaffenhalterungen bleiben für leichte Fahrzeuge und Küstenfahrzeuge relevant, während Großkaliber-Wiegen eine Nische für Kampfpanzer und Marinegeschütze bleiben, aber hohe ingenieurtechnische Anforderungen an die Rückstoßminderung stellen.

Nach Endnutzer: Dominanz im Verteidigungsbereich trifft auf Wachstum bei Strafverfolgungsbehörden

Verteidigungskunden repräsentierten 86,20 % der Nachfrage im Jahr 2025, angetrieben durch modulare Fahrzeugaufrüstungen und Neubauprojekte für Fregatten. Landstreitkräfte sind nach wie vor die größten Abnehmer, doch Marine- und Marineinfanterieeinheiten stellen steigende Budgets für stabilisierte Halterungen bereit, die Deck-Besatzungen bei Abfangmissionen schützen.

Strafverfolgungsbehörden, obwohl kleiner, verzeichnen bis 2031 eine CAGR von 8,21 %, da Grenzüberwachungstürme und Anti-Drohnen-Fahrzeuge leichte, radargeführte Halterungen beschaffen. Der Marktanteil für Waffenhalterungen bei zivilen Behörden wird durch Finanzierungslinien, die mit dem Schutz kritischer Infrastrukturen und der Sicherheit bei städtischen Veranstaltungen verbunden sind, weiter vergrößert. Lieferanten passen nun vereinfachte Benutzeroberflächen und Kompatibilität mit weniger-als-tödlichen Nutzlasten an, um diese Verträge zu gewinnen und den Umsatz über traditionelle Verteidigungszyklen hinaus zu diversifizieren.

Geografische Analyse

Nordamerika beherrschte 2025 mit 30,10 % den Markt für Waffenhalterungen, gestützt durch das US-amerikanische Beschaffungsvolumen von 167,5 Milliarden USD im Haushaltsjahr 2025, das ferngesteuerte Stationen, Turmaufrüstungen und autonome Kampffahrzeuge finanziert. Programme wie das Fortgeschrittene Aufklärungsfahrzeug des Marine Corps und Kanadas Arktispatrouilleninitiativen erfordern Halterungen, die für extreme Kälte und Salzsprühbedingungen ausgelegt sind, was regionale Lieferanten an der Spitze der Materialwissenschaft und KI-Sensorfusion hält.

Europa belegt den zweiten Platz, da NATO-Mitglieder die Wiederbewaffnung beschleunigen. Deutschland, Polen und die nordischen Staaten verpflichten sich zu mehrjährigen Budgets für die Nachrüstung von Schützenpanzern, wobei jeweils offene Schnittstellenhalterungen gefordert werden, die mit Munition von 12,7 mm bis 40 mm kompatibel sind. Der Europäische Verteidigungsfonds fördert gemeinsame Forschung und Entwicklung an kreiselstabilisierten Wiegen, und Feldversuche zeigen Genauigkeitsverbesserungen beim Schießen in Bewegung. Infolgedessen betonen europäische Hersteller Plug-and-Play-Elektronik und cybersichere Architekturen, die den taktischen Netzwerkstandards des Bündnisses entsprechen.

Der Markt für Waffenhalterungen im Asien-Pazifik-Raum verzeichnet die stärkste Expansion mit einer CAGR von 6,41 %, angetrieben durch maritime Streitigkeiten und die Einführung autonomer Systeme. Die chinesische Flotte wird bis 2025 nahezu 395 Schiffe umfassen, was eine anhaltende Nachfrage nach deckmontierten 30-mm-Kanonen schafft. Indien verfolgt Selbstversorgung durch die einheimische 12,7-mm-Fernstation auf seinem Leichtpanzer „Zorawar” und demonstriert damit einheimische Produktionskapazität. Japan und Südkorea investieren in KI-gestützte Marinehalterungen mit kompakten aktiven elektronisch phasengesteuerten Gruppenantennen (AESA)-Radaren zur Bekämpfung von Drohnenschwärmen. Diese parallelen Initiativen erweitern regionale Lieferanten-Ökosysteme und intensivieren Technologietransferverhandlungen.

Wettbewerbsumfeld

Die Branche für Waffenhalterungen weist eine moderate Konzentration auf, angeführt von Kongsberg Gruppen ASA, BAE Systems plc, Rheinmetall AG und Elbit Systems Ltd. – Unternehmen, die ihre Größe für Forschungs- und Entwicklungsausgaben und globale Servicereichweiten nutzen. American Rheinmetall Systems (Rheinmetall AG) veranschaulicht die Verlagerung hin zu intelligenten Halterungen, die Algorithmen des maschinellen Lernens und multispektrale Sensoren integrieren, um den Sensor-Schütze-Kreislauf zu verkürzen.

Strategische Allianzen, Lizenzvereinbarungen und Kompensationsproduktionsabkommen nehmen zu, da Anbieter Wachstum im Asien-Pazifik-Raum und im Nahen Osten anstreben, wo Vorschriften für lokale Inhalte gelten. Beispiele hierfür sind Gemeinschaftsunternehmen für die Turmintegration auf einheimischen gepanzerten Fahrzeugen und Technologietransfers, die die regionale Montage von Servoaktormodulen ermöglichen. Kleinere Spezialisten nutzen offene Architekturstandards, um Drop-in-Teilbaugruppen zu liefern – optische Pods, Rückstoßdämpfungssätze oder Verbundwiegen –, wodurch eine gestufte Lieferantenlandschaft entsteht.

Innovationspipelines priorisieren die Gewichtsreduzierung durch Magnesiumlegierungen, fortschrittliche Stabilisierung für Genauigkeit auf Schnellbooten und eingebettete prognostische Zustandsüberwachungssoftware, die Besatzungen auf bevorstehende Motor- oder Kreiselstörungen aufmerksam macht. Unternehmen positionieren Halterungen auch als Schlüsselknoten in kurzreichweitigen Luftverteidigungskillchains, wobei die Führung durch Radar- und elektrooptische Sensoren integriert wird, um Abfangraketen oder hochleistungs-Mikrowellennutzlasten zu starten. Diese Konvergenz verwischt traditionelle Produktkategorien und intensiviert den Wettbewerb zwischen Waffensystemintegratoren und Entwicklern gerichteter Energie.

Marktführer für Waffenhalterungen

Kongsberg Gruppen ASA

BAE Systems plc

Rheinmetall AG

Elbit Systems Ltd.

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Curtiss-Wright Defense Solutions erhielt einen Auftrag über 5 Millionen USD zur Lieferung von Stabilisierungssteuergeräten und Kreiselsystemen für Rumäniens ANUBIS 3.0 Fernstation, mit Lieferungen bis 2028.

- April 2025: Electro Optic Systems (EOS) stellte die ferngesteuerte Waffenstation R500 vor, die mit dem Doppelzufuhr-30×113-mm-Geschütz M230LF, einem 7,62-mm-Maschinengewehr und zwei Raketenrohren ausgestattet ist, die mit Javelin-, Spike- oder TOW-Systemen kompatibel sind.

- Juni 2024: Thales Belgium (Thales Group), WB Electronics und AREX unterzeichneten ein Memorandum of Understanding zur gemeinsamen Entwicklung einer leichten ferngesteuerten Waffenkanzelanlage, die von 5,56 mm bis 40 mm Kaliber adaptierbar ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Waffenhalterungen als den Wert, der mit neuen, werkseitig hergestellten statischen und nicht statischen Baugruppen, Türmen, Sockeln, Zapfen, Fernbedienungsstationen, Stativen und ähnlichen Vorrichtungen zur Befestigung von Feuerwaffen oder Kanonen an Land-, See-, Luft- und unbemannten Plattformen erzielt wird. Die Schätzung umfasst die Lieferung von Erstausrüstungen und zertifizierten Nachrüstungssätzen, die im Jahr 2024 von Hauptauftragnehmern und spezialisierten Herstellern von Lafetten geliefert werden.

Ausschluss des Geltungsbereichs: Nachrüstungs-Feuerkontrollelektronik und eigenständige Rückstoßdämpfer werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Halterungstyp

- Statisch

- Nicht-Statisch

- Dreifuß

- Fahrzeug / Turm

- Koaxial / Sockel

- Ferngesteuerte Waffenstationshalterungen

- Nach Betriebsart

- Manuell

- Ferngesteuert

- Nach Plattform

- Land

- Gepanzerte Kampffahrzeuge

- Leichte Taktikfahrzeuge

- Stationäre Bodeninstallationen

- Luft

- Drehflügler

- Starrflügler

- Unbemannte Luftfahrzeuge

- See

- Überwasserkampfschiffe

- Patrouillenboote und Küstenschutzschiffe (OPVs)

- Unterwasserplattformen

- Land

- Nach Waffenkaliber

- Kleinwaffen

- Schwere Maschinengewehre

- Automatikkanonen

- Großkaliber

- Nach Endnutzer

- Streitkräfte

- Strafverfolgungsbehörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Beschaffungsbeauftragte, Fahrzeug-OEM-Integrationsingenieure und Revolverprogrammmanager in Nordamerika, Europa und im asiatisch-pazifischen Raum. Einblicke in die Nachrüstungsraten, die Akzeptanz von Fernbedienungsstationen und die durchschnittlichen Verkaufspreise (ASP) nach Kalibern ermöglichten es uns, Liefermengen zu kalibrieren, die in öffentlichen Veröffentlichungen nicht bekannt gegeben werden.

Desk Research

Zunächst haben wir offene Daten über die Beschaffung von Rüstungsgütern, Flottenbestände und Handelsströme aus Quellen wie SIPRI-Waffentransferprotokollen, UN-Comtrade-Sendungscodes, Haushaltsbegründungen der NATO und des US-Verteidigungsministeriums sowie Weißbüchern der wichtigsten regionalen Verteidigungsministerien zusammengestellt. Die 10-K-Filings von Unternehmen, von Ministerien veröffentlichte Offset-Vereinbarungen und Patentzusammenfassungen über stabilisierte Wiegen halfen uns, die Stückkosten zu vergleichen. In Fällen, in denen noch Lücken bestanden, haben wir die kostenpflichtigen Bibliotheken von D&B Hoovers für die Umsätze von Montageanbietern und Dow Jones Factiva für Programmnachrichten herangezogen. Die zitierten Quellen veranschaulichen den Desk-Research-Pool, den wir für Cross-Checks und die Signalvalidierung untersucht haben, und erschöpfen ihn nicht.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau begann mit der Plattformproduktion und aktiven Flottendaten, die durch geschätzte Sättigungsraten nach Fahrzeugklassen zu einem Nachfragepool rekonstruiert wurden. Die Ergebnisse wurden dann mit Bottom-up-Roll-ups aus stichprobenartigen Lieferantenumsätzen und ASP-x-Volumenkontrollen untermauert, um sicherzustellen, dass die Gesamtsummen mit den tatsächlichen Cashflows übereinstimmen. Zu den Schlüsselvariablen gehören der Bestand an aktiven gepanzerten Fahrzeugen, die Auslieferung von neuen Marineschiffskörpern, die Durchdringung mit ferngesteuerten Waffenstationen, das durchschnittliche Austauschintervall während des Lebenszyklus und die Exportlizenzgenehmigungen. Die Prognosen bis 2029 beruhen auf einer multivariaten Regression, die die Entwicklung der Verteidigungsausgaben mit diesen operativen Variablen verknüpft, wobei die Szenariobänder anhand von Primärquellen überprüft werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten überprüft, auf Abweichungen von externen Signalen getestet und automatisch auf Anomalien hingewiesen. Das Modell wird jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden ausgelöst, wenn umfangreiche Verträge, Sanktionen oder Wechselkursschwankungen die Grundannahmen wesentlich verändern.

Warum Mordors Waffenhalterungen Baseline Commands Confidence

Die veröffentlichten Marktwerte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Durch die Festlegung einer sauberen Grenze für die Montage von Hardware, die jährliche Aktualisierung und die Kombination von Flottenberechnungen mit selektiven Lieferanten-Roll-ups liefert Mordor eine ausgewogene, reproduzierbare Basis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,64 B (2024) | Mordor Intelligence | - |

| USD 1,92 B (2024) | Regionale Beratung A | Ohne Nachrüstsätze für ältere Flotten, was den OEM-Anteil erhöht |

| USD 6,42 B (2024) | Globale Unternehmensberatung B | Zählt Außenstationen, Sensoren und Stabilisierungselektronik zusammen und erweitert so den Anwendungsbereich |

| USD 1,30 B (2020) | Fachzeitschrift C | Verwendet älteres Basisjahr und reinen Versandansatz ohne ASP-Anpassung |

Der Vergleich zeigt, dass breitere oder engere Geltungsbereiche und sogar die Wahl des Währungsjahres die Lücken vergrößern. Durch die Verankerung der Berechnungen auf expliziten Plattformzahlen, geprüften ASPs und einem klaren Umfang bietet Mordor Intelligence Entscheidungsträgern die transparenteste und zuverlässigste Marktübersicht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Waffenhalterungen?

Der Markt wird im Jahr 2026 auf 1,96 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,61 Milliarden USD erreichen, was einer CAGR von 5,92 % entspricht.

Welches Segment wächst innerhalb des Marktes für Waffenhalterungen am schnellsten?

Ferngesteuerte Waffenstationen führen das Wachstum mit einer CAGR von 8,12 % an, angetrieben durch die Nachfrage nach Besatzungsschutz und verbesserten Zielfähigkeiten.

Wie bedeutend ist der Asien-Pazifik-Raum für die künftige Marktexpansion?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,41 %, befeuert durch Marinemodernisierung und die Beschaffung autonomer Systeme.

Welche technologischen Trends definieren die Fähigkeiten von Halterungen neu?

KI-gestützte Zielverfolgung, hochauflösende Sensoren, aktive Stabilisierung und Elektronik mit offener Architektur erheben Halterungen zu intelligenten Feuerleituntersystemen.

Wie wirken sich Exportkontrollen auf Lieferanten von Waffenhalterungen aus?

Strenge Regelwerke wie ITAR verlängern Vertragszyklen und beschränken einige fortschrittliche Technologien, was Lieferanten dazu zwingt, konforme Varianten zu entwickeln oder lokale Partnerschaften einzugehen.

Übernehmen Behörden der inneren Sicherheit militärische Halterungen?

Ja. Die Nachfrage aus dem Bereich der inneren Sicherheit steigt mit einer CAGR von 8,21 %, da Behörden leichte Fernhalterungen für Grenzüberwachung und Anti-Drohnen-Missionen integrieren.

Seite zuletzt aktualisiert am: