Marktgröße und Marktanteil für Brandmeldeanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.75 Milliarden US-Dollar |

| Marktgröße (2031) | 51.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

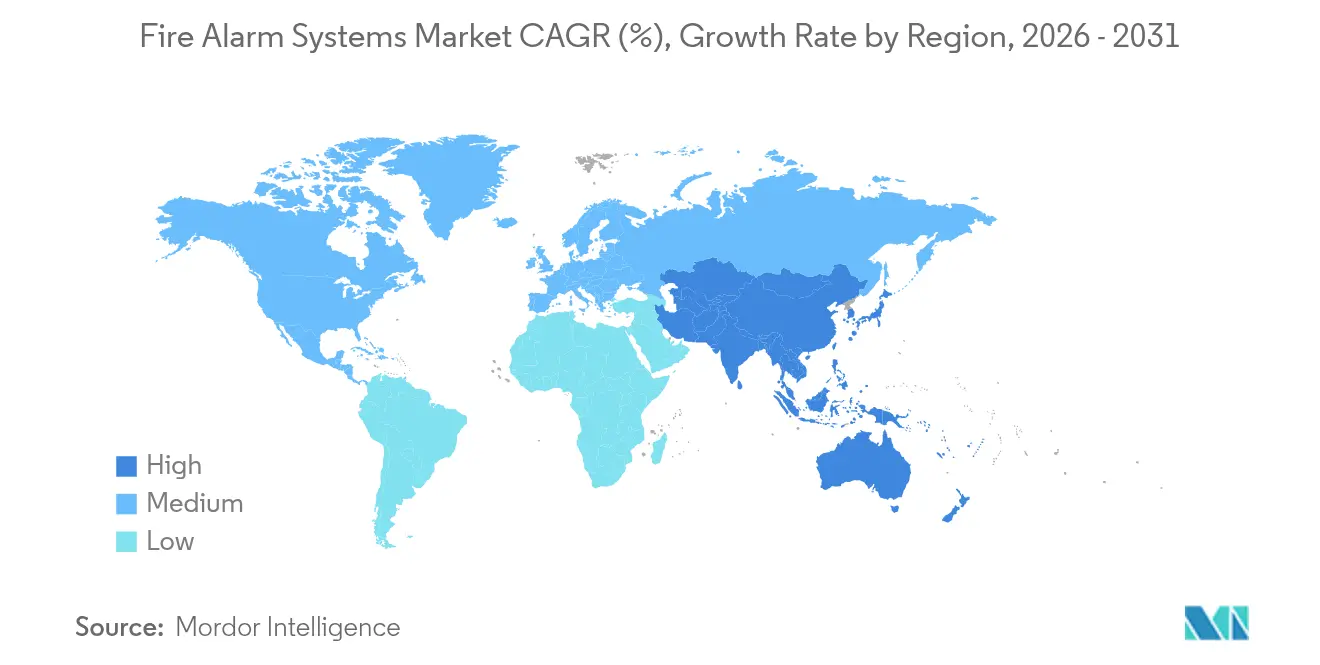

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

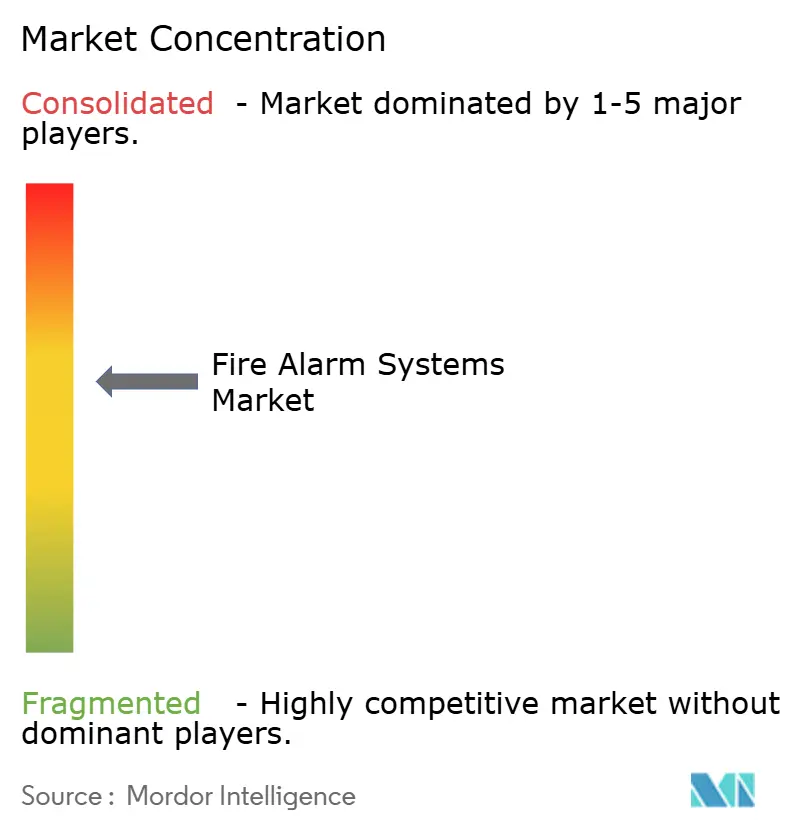

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brandmeldeanlagen von Mordor Intelligence

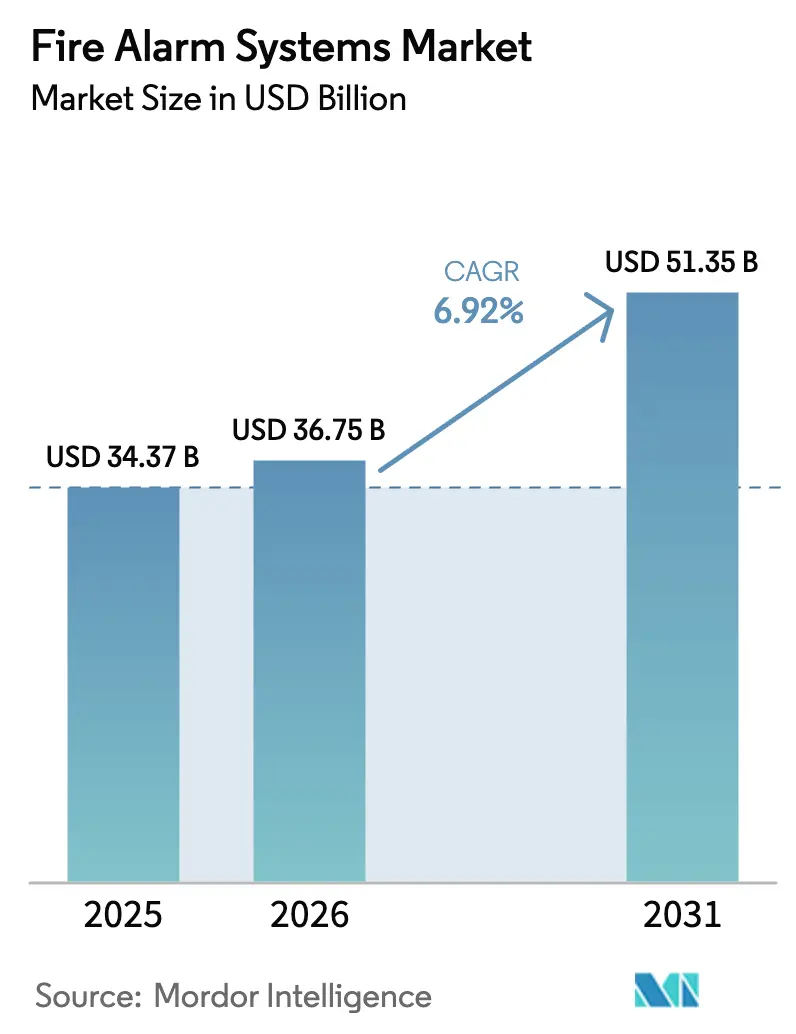

Die Marktgröße für Brandmeldeanlagen wurde im Jahr 2025 auf USD 34,37 Milliarden geschätzt und soll von USD 36,75 Milliarden im Jahr 2026 auf USD 51,35 Milliarden bis 2031 wachsen, bei einer CAGR von 6,92 % während des Prognosezeitraums (2026–2031). Strenge Durchsetzung von Vorschriften, die Verbreitung von Smart-Building-Projekten und ein breiter Übergang von fest verdrahteten konventionellen Steuerpanelen zu vernetzten, adressierbaren Plattformen haben diesen Wachstumspfad in den Jahren 2024 und 2025 aufrechterhalten. Gewerbliche Entwickler bevorzugten netzwerkfähige Systeme, die sich in umfassendere Gebäudemanagementsoftware integrieren lassen, während Rechenzentrumsbetreiber und Batteriespeicherbesitzer spezialisierte Erkennung und Unterdrückung forderten, die empfindliche Elektronik schützt. Rasche Überarbeitungen von Vorschriften, wie NFPA 72 (2025), führten Cybersicherheitspflichten, Wärmebilderkennung und akustische Leckageerkennung ein und zwangen Anbieter zur Neugestaltung von Produkten sowie Installateure zur Weiterqualifizierung. Private-Equity-Fonds beschleunigten Zusammenschlüsse, um nationale Serviceplattformen zu schaffen – eine Reaktion auf den Technikermangel, der die Arbeitskosten erhöhte, aber die Umsatzmöglichkeiten im Nachmarkt erweiterte. Regional verlagerte sich die Ausgabendynamik in Richtung Asien-Pazifik, während Nordamerika durch die frühere Einführung von Smart-Facility-Nachrüstungen Skalenvorteile beibehielt.

Wichtigste Erkenntnisse des Berichts

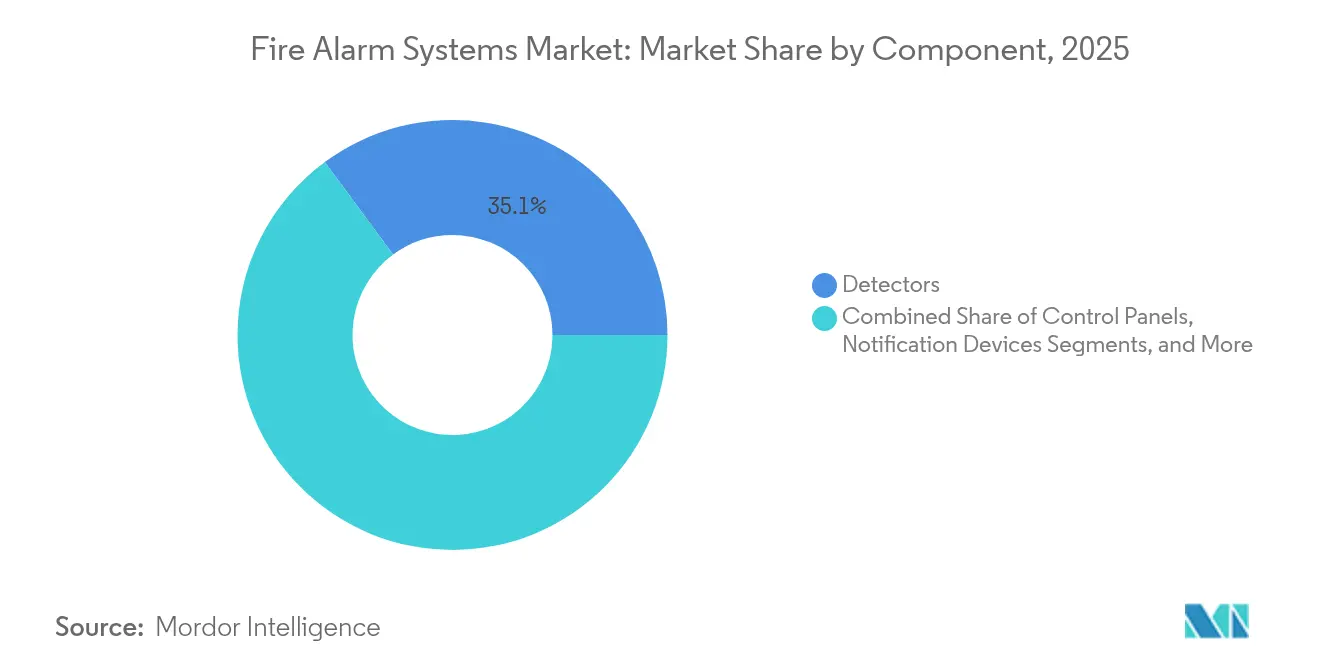

- Nach Komponente entfielen im Jahr 2025 35,12 % des Marktes für Brandmeldeanlagen auf Detektoren, die bis 2031 voraussichtlich mit einer CAGR von 8,07 % wachsen werden.

- Nach Systemtyp führten adressierbare Brandmeldeanlagen den Markt für Brandmeldeanlagen an und hielten im Jahr 2025 einen Marktanteil von 64,12 %. Hybridsysteme werden bis 2031 voraussichtlich mit einer CAGR von 10,03 % wachsen.

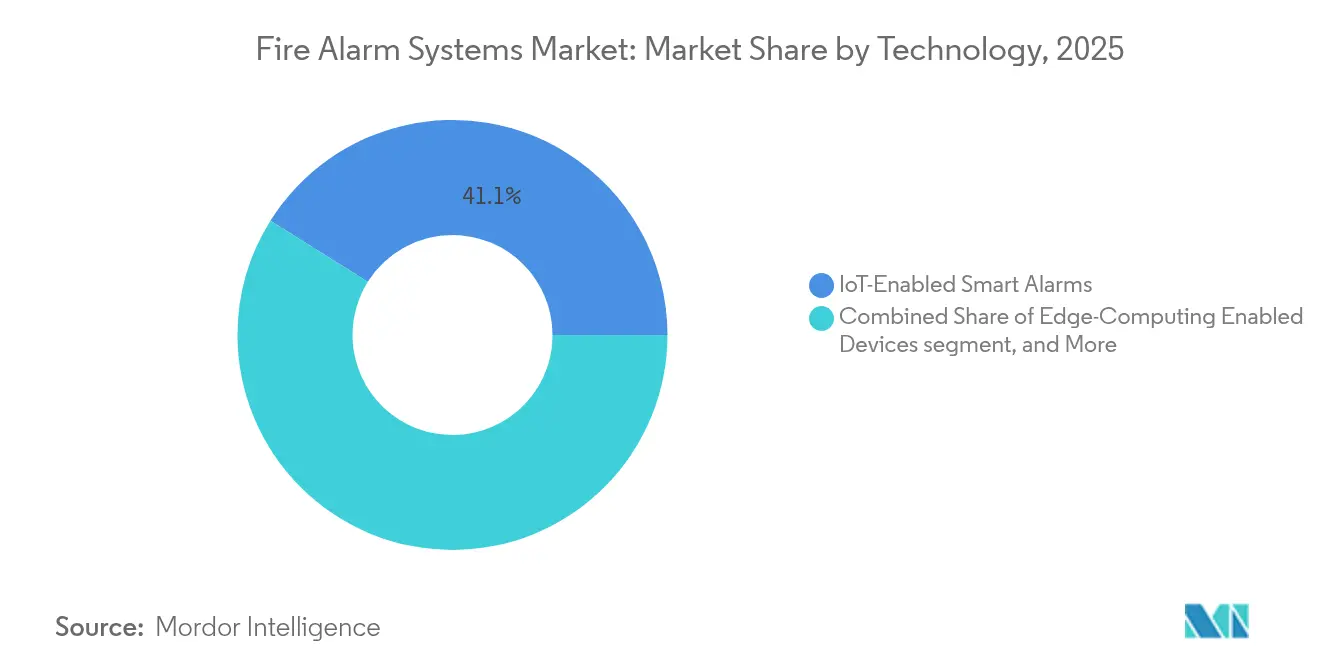

- Nach Technologie entfielen im Jahr 2025 41,08 % des Marktes auf IoT-fähige Smart-Alarme, während KI-basierte Analysen und prädiktive Erkennung im Prognosezeitraum mit 8,31 % das schnellste Wachstum verzeichneten.

- Nach Endnutzerbranche entfiel im Jahr 2025 48,05 % der Marktgröße für Brandmeldeanlagen auf das Gewerbesegment; das Segment Transport und Infrastruktur wird bis 2031 voraussichtlich mit einer CAGR von 8,88 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 40,02 % der Marktgröße für Brandmeldeanlagen, während die Region Asien-Pazifik zwischen 2026 und 2031 die schnellste regionale CAGR von 9,42 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Brandmeldeanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Brandschutzvorschriften und -normen | +1.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Beschleunigung des gewerblichen Immobilienbaus und der Errichtung von Smart Buildings | +1.5% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Migration von konventionellen zu adressierbaren und vernetzten Systemen | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von Rechenzentren und Lithium-Ionen-Batteriespeicheranlagen | +1.0% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Durch NFPA 915 getriebene Einführung von Ferninspektion und prädiktiver Wartung | +0.8% | Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Private-Equity-Konsolidierung beschleunigt Produktinnovation | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Brandschutzvorschriften und -normen

Überarbeitungen von Vorschriften prägten die Nachfrage in den Jahren 2024–2025. Die Aktualisierung von NFPA 72 im Jahr 2025 machte Cybersicherheitskontrollen, akustische Leckageerkennung und Wärmebildfähigkeiten für neue adressierbare Steuerpanele verpflichtend, nachdem Bundeswarnungen Pufferüberlauf-Schwachstellen aufgedeckt hatten, die Hacker in Legacy-Systemen ausnutzen könnten.[1]Cybersecurity and Infrastructure Security Agency, "Siemens Desigo Fire Safety UL und Cerberus PRO Schwachstellen," cisa.gov Die europäischen EN-54-Normen entwickelten sich parallel dazu und verlagerten die Zertifizierung von der Komponentenebene auf die Gesamtsystemprüfung, um die funktionale Integrität sicherzustellen. In Nordamerika unterdrückten die Rauchmelderregeln UL 217 und UL 268 Fehlalarme in Küchen und zwangen Wohnungsbauer, neue Sensoralgorithmen vorzuschreiben. Infolgedessen erlebte der Markt für Brandmeldeanlagen einen Anstieg von Nachrüstaufträgen, insbesondere in Gesundheits- und Bildungseinrichtungen, wo der „Eingeschränkte Hörbare Betriebsmodus” für patienten- und schülerempfindliche Bereiche verpflichtend wurde.

Beschleunigung des gewerblichen Immobilienbaus und der Errichtung von Smart Buildings

Entwickler priorisierten die digitale Bereitschaft trotz Materialkosteninflation. Brandmeldeplattformen mit offenen APIs wurden mit Energie-Dashboards, Besuchermanagement und Sicherheits-Videofeeds verknüpft und schufen so eine einheitliche Übersicht für Anlagenbetreiber. Edge-Computer in neuen Steuerpanelen verarbeiteten Rauchsensordaten lokal, reduzierten die Latenz für Unterdrückungsbefehle und reservierten die Cloud für flottenweite Analysen. Kabellose Detektoren und Signalgeber wurden für Nachrüsttürme gewählt, bei denen Leitungsverlegearbeiten kostenunwirtschaftlich geworden waren, und reduzierten die Installationszeit um bis zu 35 %. Selbst bei Lieferengpässen hielten Auftragnehmer die Akzeptanz hoch, da Smart-Ready-Projekte höhere Mietpreise erzielten, was die Aufwärtsentwicklung des Marktes für Brandmeldeanlagen verstärkte.

Migration von konventionellen zu adressierbaren und vernetzten Systemen

Endnutzer migrierten schnell, sobald sie die betrieblichen Vorteile durch präzise Standortdaten und Falschalarmunterdrückung erkannten. Adressierbare Schleifen nutzten Mikrostrommessung, die sowohl kabelgebundene als auch EN-54-25-konforme kabellose Geräte akzeptierte und phasenweise Upgrades ohne neue Kupferleitungen ermöglichte. Große Universitäten tauschten konventionelle Zonensysteme gegen vernetzte Plattformen aus, die Sprachevakuierung, Aufzugrückruf und HVAC-Rauchsteuerung in einer einzigen Logiktabelle unterstützten. Steigende Kupferpreise im Jahr 2024 verlagerten auch Kosten-Nutzen-Analysen zugunsten von Kabelloslösungen und verstärkten den Wechsel des Marktes für Brandmeldeanlagen zu digitalen Architekturen.

Rasche Expansion von Rechenzentren und Lithium-Ionen-Batteriespeicheranlagen

Serverdichte Hallen und Batteriefarmen schufen neue Risikoprofile. NFPA begann mit der Ausarbeitung von NFPA 800, um die Lithium-Ionen-Sicherheit in Fertigung und Lagerung zu kodifizieren, und drängte Integratoren dazu, frühzeitige Ausgasungserkennung und Gaslöschung anstelle von Wassersprinklern hinzuzufügen. Rechenzentrumskunden forderten Ansaugdetektoren, die auf Korridore mit Flüssigkühlung und geringem Luftstrom abgestimmt sind, und schrieben Abschaltschnittstellen vor, die Racks innerhalb von Sekunden isolieren. Anbieter reagierten mit hochempfindlichen Laser-Probenahmeeinheiten und redundanten Netzwerkkarten, die die Alarmintegrität über zwei Pfade aufrechterhalten. Diese spezialisierten Anforderungen stärkten die Premium-Umsatzströme innerhalb des Marktes für Brandmeldeanlagen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Nachrüstkosten | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Häufigkeit von Fehlalarmen und damit verbundene Bußgelder | -0.8% | Dicht besiedelte städtische Gebiete, Südkorea | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Technikern für fortschrittliche Systeme | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Cyber-Schwachstellen in cloudverbundenen Alarmnetzwerken | -0.4% | Globale kritische Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Nachrüstkosten

Adressierbare Technologie und Spezialdetektoren trugen bis 2025 Preisaufschläge von 15–25 % gegenüber konventionellen Geräten. Nachrüstprojekte in Krankenhäusern und denkmalgeschützten Gebäuden standen vor zusätzlichen Hürden wie Asbestsanierung und Infektionsschutztrennwänden, was die Arbeitsstunden verdoppelte. Der Technikermangel – die Hälfte der nordamerikanischen Serviceunternehmen meldete offene Stellen – verstärkte die Lohnbenchmarks und verlängerte die Projektzeitpläne. Kleine Unternehmen verzögerten Upgrades oder entschieden sich für die kostengünstigsten Steuerpanele mit eingeschränktem Funktionsumfang, was eine zweigeteilte Nachfragekurve innerhalb des breiteren Marktes für Brandmeldeanlagen schuf.

Häufigkeit von Fehlalarmen und damit verbundene Bußgelder

Falscheinsätze blieben trotz algorithmischer Fortschritte ein wunder Punkt. Restaurants wurden mit eskalierenden Strafen belegt, wenn Kochaerosole Einsätze der Kreisfeuerwehr auslösten, was Markenketten dazu veranlasste, KI-gestützte optische Streudetektoren zu erproben, die Dampf von Brandpartikeln unterscheiden. Kommunen in Seoul und Singapur erhöhten die Bußgelder für Wiederholungstäter und drängten Eigentümer zu Mehrkriteriendetektoren, die Rauch-, Wärme- und CO-Signaturen kombinieren. Obwohl diese Geräte die Fehlalarmrate um etwa 55 % senkten, verlangsamte ihr höherer Stückpreis die Akzeptanz bei preissensiblen Segmenten des Marktes für Brandmeldeanlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Detektoren treiben Innovation durch IoT-Integration voran

Detektoren entfielen im Jahr 2025 auf 35,12 % des Marktes für Brandmeldeanlagen und sollen bis 2031 mit einer CAGR von 8,07 % wachsen. Plattformanbieter integrierten Mikronebel-Rauch-, Wärmeanstiegs-, CO- und Luftqualitätskammern in einem Gehäuse, sodass Algorithmen Signale gegenseitig abgleichen und Fehlalarme unterdrücken können. Cloud-verknüpfte Detektoren übertrugen Selbstdiagnosedaten und gaben Serviceunternehmen frühzeitig Hinweise auf Verschmutzung oder bevorstehende Batterieerschöpfung. Mit der Reifung von IoT-Frameworks werden Detektoren zu adressierbaren Knoten, die Echtzeitstatus in digitale Zwillinge einspeisen – eine Fähigkeit, die von Pharmaunternehmen geschätzt wird, die Null-Ausfallzeit-Ziele verfolgen.

Steuerpanele folgten einem parallelen Innovationspfad. Neue Platinen integrierten duale IP-Ports, LTE-Failover und TPM-Chips, die den NFPA-72-Cyberhärtungsrichtlinien entsprechen. Stromversorgungsmodule wechselten zu Lithium-Ionen-Backup-Akkus mit 24-Stunden-Standby-Bewertung und halbierten den Rack-Platzbedarf. Benachrichtigungsgeräte nutzten flache LED-Blitzleuchten und verständliche Sprachhörner, um Barrierefreiheitsvorschriften zu erfüllen. Da Zubehör wie BACnet-Gateways und PoE-Switch-Racks zusammen mit jedem Steuerpanel verkauft wird, wird die Komponentenmischung zu einem systemweiten Paket, das den durchschnittlichen Verkaufspreis erhöht und das Wachstum innerhalb des Marktes für Brandmeldeanlagen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp: Adressierbare Plattformen dominieren den modernen Bau

Adressierbare Brandmeldeanlagen entfielen im Jahr 2025 auf 64,12 % des Marktanteils für Brandmeldeanlagen – eine Dominanz, die sich vertiefte, als sich die Preisunterschiede verringerten, während Hybridsysteme bis 2031 mit einer CAGR von 10,03 % expandieren sollen. Bauherren bevorzugten sie wegen der präzisen Punktidentifikation und der Fernservicefunktionen, die Serviceeinsätze um 20 % reduzierten. Modulare adressierbare Schleifen akzeptierten kabellose Übersetzer und schufen hybride Topologien, die für phasenweise Renovierungen geeignet sind.

Konventionelle Steuerpanele behielten ihre Stellung in niedrigen Einzelhandelsgebäuden und ländlichen Lagerhäusern, doch ihr Anteil sank jedes Jahr mit steigenden Kupferpreisen. Sprachevakuierungssysteme, einst eine Nischentechnologie, gewannen nach der Einführung des eingeschränkten hörbaren Betriebsmodus durch NFPA zur Reduzierung von Patientenstress in Krankenhäusern breite Akzeptanz. Dies veranlasste Steuerpanelhersteller, Audioverstärker und voraufgezeichnete Nachrichtenbibliotheken zu bündeln. Parallel dazu blühten rein kabellose Systeme in historischen Gebäuden auf, wo das Bohren in Mauerwerk eingeschränkt ist, und lieferten das schnellste inkrementelle Umsatzsegment des Marktes für Brandmeldeanlagen.

Nach Technologie: KI und Edge-Computing definieren die Erkennung neu

IoT-fähige Smart-Alarme entfielen im Jahr 2025 auf 41,08 % des Marktes. KI-basierte Analysen und prädiktive Erkennung verzeichneten jedoch das schnellste Wachstum mit einem Anstieg von 8,31 % im Prognosezeitraum. IoT-verbundene Architekturen dominierten den Markt für Brandmeldeanlagen im Jahr 2025, angetrieben durch sinkende Sensorkostenmodule und Unternehmensanforderungen an einheitliche Anlagen-Dashboards. Darüber hinaus verarbeiten in Steuerpanele integrierte Edge-Computing-Gateway-Platinen nun Rauchmusservektoren und führen Unterdrückungsbefehle lokal aus, um Latenzanforderungen in Rechenzentrums-Hotgängen zu erfüllen.

Auf Tausenden realer Ereigniswellenformen trainierte maschinelle Lernmodelle reduzierten die Häufigkeit von Fehlalarmen und verbesserten die Frühwarnung bei Schwelbrandtests. Cloud-Telemetrie ermöglichte es Serviceaggregatoren, Flotten zu benchmarken, geografische Cluster von Fehlalarmen zu identifizieren und diese Erkenntnisse in Firmware-Updates einzubeziehen. Die Forschung zu KI im Steuerpanel beschleunigte sich weiter, und prädiktive Analysen, die Leitungsdegradation Tage vor einem Ausfall erkennen, sollen bis 2027 von Beta-Piloten in die breite Markteinführung übergehen und eine neue Premium-Stufe innerhalb der Branche der Brandmeldeanlagen einführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Transportinfrastruktur eilt voraus

Das Gewerbesegment blieb der größte Umsatzbeitrag zum Markt für Brandmeldeanlagen und entfiel im Jahr 2025 auf 48,05 % des Marktanteils. Die Transport- und Infrastruktursektoren sollen bis 2031 mit einer CAGR von 8,88 % wachsen. Bürotürme und großflächige Einzelhandelsketten haben adressierbare Geräte in Auftrag gegeben, die sich in Zutrittskontrolle und HVAC-Rauchabzugssysteme integrieren und die Anforderungen der Mieter an integrierte Sicherheits-Dashboards erfüllen.

Verkehrsknotenpunkte und Tunnel lieferten die steilste Wachstumskurve. Projekte wie die USD 85,5 Millionen teure Überholung der Straßentunnel des Detroit Metropolitan Airport schrieben Mehrkriteriendetektoren mit Wassernebel-Unterdrückungsschnittstellen vor. Bahnbetreiber in ganz Europa schrieben lineare Wärmeerkennungskabel und redundante Steuerpanelarchitektur für Untergrundstationen vor und trieben den Markt für Brandmeldeanlagen weiter voran. Industrieanlagen rüsteten auf explosionsgeschützte Einheiten in Chemie- und Batterieproduktionslinien auf, während Rechenzentrumsentwickler auf hochempfindliche Ansaugsysteme bestanden. Jede Branche stellte einzigartige Leistungs- und Zertifizierungsanforderungen, was Anbieter dazu motivierte, breite, konfigurierbare Portfolios aufzubauen.

Geografische Analyse

Nordamerika behielt die Führung im Markt für Brandmeldeanlagen und entfiel im Jahr 2025 auf 40,02 % des Umsatzes. Die Akzeptanz blieb hoch, da bestehende Bestände Legacy-Steuerpanele ersetzten, um den NFPA-72-Cyberbestimmungen und den UL-Fehlalarmregeln zu entsprechen. Serviceunternehmen weiteten E-Learning-Programme aus, um Talentlücken zu schließen, und durch Private-Equity unterstützte Zusammenschlüsse vernetzten regionale Auftragnehmer zu landesweiten Compliance-Netzwerken. Kommunale Anreizfonds für Schulnachrüstungen, die an Sprachevakuierung und Netzwerküberwachung geknüpft waren, stützten die Basisnachfrage.

Asien-Pazifik lieferte die schnellste Expansion mit einer CAGR von 9,42 % bis 2031. Städtische Infrastrukturprojekte in Indien, Indonesien und Vietnam schrieben adressierbare Systeme mit erdbebenresistenten Gehäusen vor. Japanische Regulierungsbehörden entwickelten Leitlinien, die Cybersicherheitsmaßnahmen für vernetzte Gebäudesubsysteme empfehlen; obwohl noch nicht national kodifiziert, förderte diese Haltung die frühe Einführung verschlüsselter Steuerpanelkommunikation. Südkoreanische Forschungsinstitute demonstrierten KI-Raucherkennungsalgorithmen, die Fehlalarme in Hochhausküchen reduzierten, und katalysierten lokale Anbieterinvestitionen in eingebettete Analysen.

Europa verzeichnete ein stetiges mittleres einstelliges Wachstum, nachdem EN-54-Überarbeitungen eine Gesamtsystemzertifizierung vorschrieben und die Hürden für kostengünstige Importe erhöhten. Deutsche Fabriken automatisierten Compliance-Protokolle, um Arbeitsschutzinspektoren zu befriedigen, und weiteten den Absatz von Steuerpanelen mit digitalen Ereignisberichtsexporten aus. Unterdessen beschleunigten sich Fusionen, da britische und nordische Serviceunternehmen grenzüberschreitende Akquisitionen tätigten, angezogen von vorhersehbaren vorschriftsgetriebenen Wartungsgebühren. Die daraus resultierende Größe erhöhte die Verhandlungsmacht bei der Komponentenbeschaffung, dämpfte den Inflationsdruck und sicherte die Marge im regionalen Anteil des Marktes für Brandmeldeanlagen.

Wettbewerbslandschaft

In den Jahren 2024 und 2025 wandelte sich das Wettbewerbsfeld von mäßig fragmentiert zu konsolidierend. Die Übernahme von Endeavor Fire Protection durch APi Group erweiterte die nationale Reichweite, während Johnson Controls einen Härtungsleitfaden veröffentlichte, der einen De-facto-Standard für cybersichere Steuerpanelbereitstellungen setzte und sein Portfolio differenzierte.[4]AZoSensors, "KI-gestützte Branderkennung reduziert Fehlalarme drastisch," azosensors.com Honeywell und Siemens passten sich an, indem sie sichere Bootloader und TLS-verschlüsselte Cloud-Verbindungen in Flaggschiff-Steuereinheiten integrierten.

Die Technologieführerschaft konzentrierte sich auf KI-fähige Mehrfachsensordetektoren und prädiktive Wartungs-Dashboards. Start-ups lizenzierten Fehlalarmreduzierungsalgorithmen an große OEMs, während Edge-Analytics-Spezialisten mit Steuerpanelherstellern zusammenarbeiteten, um containerisierte Modelle an Bord zu hosten. Anbieter diversifizierten sich auch in die Risikominderung bei Lithium-Ionen-Batterien und stellten Gaserkennungsarrays vor, die HF-Fahnen Sekunden vor der Eskalation eines thermischen Durchgehens erkennen.

Strategien für wiederkehrende Einnahmen trieben Fusionen und Übernahmen voran. Inspektions-, Test- und Überwachungsverträge generierten Annuitäten, die für Private-Equity-Investoren attraktiv waren, die Cashflow-Stabilität anstrebten. Der Mangel an zertifizierten Technikern rechtfertigte digitale Arbeitsauftragsplattformen und AR-basierte Fernunterstützung, die es Konsolidierern ermöglichten, knappe Expertise über breitere Einsatzgebiete zu nutzen. Infolgedessen festigte die Bündelung von Dienstleistungen die Kundenbindung und erhöhte die Wechselkosten, was die Marktanteile im Markt für Brandmeldeanlagen zementierte.

Branchenführer im Bereich Brandmeldeanlagen

Honeywell International Inc.

Johnson Controls International plc

Siemens Aktiengesellschaft

Robert Bosch GmbH

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: WAGNER Group meldete 12 % Umsatzwachstum auf der Grundlage von Exporten fortschrittlicher Erkennungstechnologie nach Europa.

- Februar 2025: Das koreanische Forschungsinstitut für Elektronik und Telekommunikation stellte einen KI-Detektoralgorithmus vor, der Fehlalarme in Reinräumen drastisch reduziert.

- Januar 2025: Ramtech führte ein EN-54-25-konformes kabelloses Evakuierungssystem für Nachrüstungen in denkmalgeschützten Gebäuden in ganz Europa ein.

- Januar 2025: Johnson Controls meldete einen Rekordauftragsbestand von USD 31,8 Milliarden mit erhöhter Nachfrage nach Rechenzentrumskühlung und vernetzten Brandsteuerpanelen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Brandmeldeanlagen als den Verkaufswert dedizierter Erkennungs-, Steuer-, Benachrichtigungs- und Stromversorgungshardware, deren primärer Zweck es ist, Brandindikatoren zu erkennen und Bewohner, Wartungsteams oder Fernüberwachungszentren hörbar oder visuell zu alarmieren. Der Umfang verfolgt Umsätze aus Neubauprojekten und Nachrüstprojekten in gewerblichen, industriellen, Wohn-, Infrastruktur- und Regierungseinrichtungen, gemessen zu Herstellerabgabepreisen.

Ausschluss aus dem Umfang: Löschgeräte, eigenständige Sicherheitssensoren und reine Softwareüberwachungsplattformen sind nicht enthalten.

Segmentierungsübersicht

- Nach Komponente

- Detektoren

- Steuerpanele

- Benachrichtigungsgeräte

- Stromversorgungen

- Zubehör

- Nach Systemtyp

- Konventionelle Brandmeldeanlagen

- Adressierbare Brandmeldeanlagen

- Hybridsysteme

- Kabellose Brandmeldeanlagen

- Sprachevakuierungssysteme

- Nach Technologie

- IoT-fähige Smart-Alarme

- KI-basierte Analysen und prädiktive Erkennung

- Cloud-verbundene Überwachungsplattformen

- Edge-Computing-fähige Geräte

- Nach Endnutzerbranche

- Gewerbe

- Industrie

- Wohnbereich

- Behörden und institutionelle Einrichtungen

- Transport und Infrastruktur

- Energie und Versorgungsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit regionalen Brandschutzinspektoren, Systemintegratoren, OEM-Produktmanagern und Anlagenleitern in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Interviews validierten Nachrüstquoten, Detektormixverschiebungen und realistische Preiskorridore, schlossen Lücken, die durch fragmentierte Sekundärdaten entstanden, und schärften unsere Annahmen vor der Modellfinalisierung.

Desk-Research

Wir erstellten den grundlegenden Datensatz durch Sichtung nicht kostenpflichtiger Tier-1-Quellen wie NFPA- und OSHA-Vorschriftenaktualisierungen, Eurostat-Bauproduktionsdaten, UN-Comtrade-Lieferzeilen für HS-8531/8531.20-Teile sowie Baugenehmigungsdashboards des US Census und des japanischen Ministeriums für Land, Infrastruktur, Transport und Tourismus. Brandstatistiken der Internationalen Vereinigung der Feuerwehr- und Rettungsdienste sowie Patentanalysen von Questel ermöglichten es uns, installierte Basen und Technologiemigrationskurven zu bemessen. Unternehmens-10-Ks, Investorenpräsentationen und wichtige Fachmesseveröffentlichungen rundeten die Trends bei durchschnittlichen Verkaufspreisen und Kanalmargen ab. Die oben zitierten Quellen sind illustrativ; mehrere zusätzliche öffentliche und Abonnementdatenbanken informierten granulare Länderaufteilungen.

Marktbemessung und Prognose

Ein Top-down-Konstrukt, das mit neuen Fertigstellungen von Nutzflächen, Nachrüstraten und Detektordichtemandaten beginnt, legt den Nachfragepool fest, der dann durch stichprobenartige Durchschnittspreis-mal-Einheiten-Hochrechnungen aus Lieferantenangaben gegengeprüft wird. Zu den wichtigsten Variablen, die das Modell speisen, gehören: (1) jährliche Ergänzungen gewerblicher Nutzflächen, (2) prozentualer Anteil der Einführung adressierbarer Smart-Steuerpanele, (3) Bewegungen des durchschnittlichen Detektorverkaufspreises, (4) regulatorische Compliance-Fristen und (5) versicherungsgetriebene Nachrüstdurchdringung. Multivariate Regression mit ARIMA-Fehlerkorrektur projiziert jeden Treiber, während stichprobenartige Lieferantenhochrechnungen Ausreißer zur Anpassung markieren. Wo Bottom-up-Schätzungen dünn sind – beispielsweise in kleineren aufstrebenden Märkten – überbrückt kontrollierte Interpolation, verankert an regionalen Handelsdaten, die Lücken.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden Varianzprüfungen gegen unabhängige Indikatoren unterzogen, wonach leitende Prüfer die Formellogik auditieren. Berichte werden jährlich aktualisiert; wesentliche Vorschriftenüberarbeitungen oder Fusionsereignisse lösen jedoch Zwischenaktualisierungen aus, sodass Kunden stets die aktuellste Ausgangsbasis erhalten.

Warum unsere Ausgangsbasis für Brandmeldeanlagen Verlässlichkeit gebietet

Veröffentlichte Zahlen können abweichen, weil Unternehmen Löschgeräte einmischen, unterschiedliche Durchschnittspreisleitern anwenden oder Modelle jahrelang einfrieren. Durch strikte Ausrichtung des Umfangs auf erkennungszentrierte Hardware, jährliche Aktualisierung der Eingaben und Stresstests der Variablen mit Praktikern minimiert Mordor solche Abweichungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 34,37 Mrd. (2025) | ||

| USD 34,44 Mrd. (2023) | Globale Unternehmensberatung A | Verwendet historische Wechselkurse und lässt Nachrüstrabatte außer Acht |

| USD 43,43 Mrd. (2024) | Branchenjournal B | Bündelt Löschzylinder und Serviceverträge in den Umsatzpool |

| USD 51,63 Mrd. (2025) | Regionale Unternehmensberatung C | Wendet Listenpreis-Durchschnittspreise an und zählt Hilfsverdrahtungszubehör |

Der Vergleich zeigt, dass Unterschiede hauptsächlich auf Umfangserweiterungen und Preisannahmen zurückzuführen sind. Da Mordors Modell jeden Dollar an geprüfte Variablen und einen klar dokumentierten Aktualisierungsrhythmus knüpft, erhalten Entscheidungsträger eine ausgewogene, transparente Ausgangsbasis, die sie replizieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Brandmeldeanlagen?

Er betrug im Jahr 2026 USD 36,75 Milliarden und soll bis 2031 USD 51,35 Milliarden erreichen.

Welcher Systemtyp dominiert den Markt für Brandmeldeanlagen?

Adressierbare Plattformen hielten im Jahr 2025 einen Marktanteil von 64,12 % aufgrund präziser Vorfallsortung und Diagnosefunktionen.

Warum kaufen Rechenzentren spezialisierte Branderkennung?

Hochdichte Server und Lithium-Ionen-Batterien schaffen einzigartige Brandrisiken, weshalb Betreiber Ansaugdetektoren und Gaslöschsysteme vorschreiben, die den aufkommenden NFPA-Richtlinien entsprechen.

Wie beeinflussen neue Vorschriften das Produktdesign?

NFPA 72 (2025) schreibt Cybersicherheit, akustische Leckageerkennung und Wärmebildgebung vor und treibt Hersteller dazu an, sichere Prozessoren und fortschrittliche Sensormodule zu integrieren.

Was hemmt die Akzeptanz in aufstrebenden Volkswirtschaften?

Hohe Anfangsinvestitionskosten und ein begrenzter Pool an zertifizierten Technikern verlangsamen den Einsatz, insbesondere bei fortschrittlichen adressierbaren Systemen.

Welche Region wächst am schnellsten und warum?

Asien-Pazifik weist mit 9,42 % die höchste CAGR auf, angetrieben durch städtische Großprojekte und frühe Bestrebungen, Smart-Building-Technologie in Neubauten zu integrieren.

Seite zuletzt aktualisiert am: