Größe und Marktanteil des Marktes für Fettalkohole

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

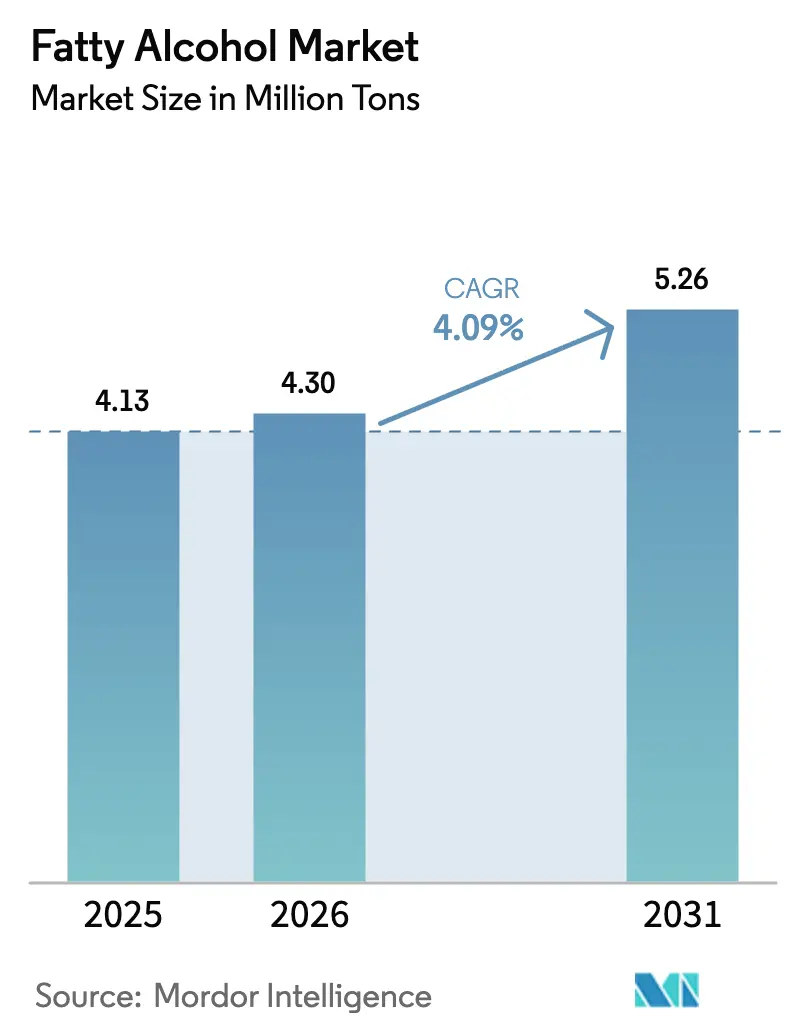

| Marktvolumen (2026) | 4.30 Millionen Tonnen |

| Marktvolumen (2031) | 5.26 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fettalkohole von Mordor Intelligence

Die Größe des Marktes für Fettalkohole wurde im Jahr 2025 auf 4,13 Millionen Tonnen geschätzt und soll von 4,30 Millionen Tonnen im Jahr 2026 auf 5,26 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,09 % während des Prognosezeitraums (2026–2031). Natürliche Quellen dominierten weiterhin die Volumina im Jahr 2025, doch petrochemische Verfahren gewinnen Marktanteile, wo Ethylenkosten unter 0,20 USD pro Gallone bleiben und Laurinsäureöl-Aufschläge 75 % übersteigen, was die Wirtschaftlichkeit zugunsten synthetischer Kapazitäten verschiebt. Der Reformulierungsschwung bei schnelldrehenden Konsumgütern, die zunehmende Premiumisierung im Bereich Körperpflege sowie regulatorische Impulse für biologisch abbaubare Schmierstoffe sind die entscheidenden Nachfragekatalysatoren. Asien-Pazifik führt das Wachstum an, gestützt auf Indonesiens umfangreichen oleochemischen Fußabdruck und Chinas kohlebasierte Synthesegaswege, die eine Abhängigkeit von Palmöl umgehen. Gleichzeitig injizieren Rohstoffarbitrage, Überkapazitäten in Südostasien und ungelöste technische Hürden bei Verfahren der nächsten Generation Volatilität in die Branchenmargen. Die Wettbewerbsstrategien divergieren stark: Südostasiatische Naturalkohol-Produzenten integrieren sich stromabwärts in Spezialqualitäten, während europäische und nordamerikanische Anbieter EUDR-Ausnahmen für petrochemische Alkohole nutzen, um in entwaldungssensiblen Segmenten Marktanteile zu gewinnen.

Wesentliche Erkenntnisse des Berichts

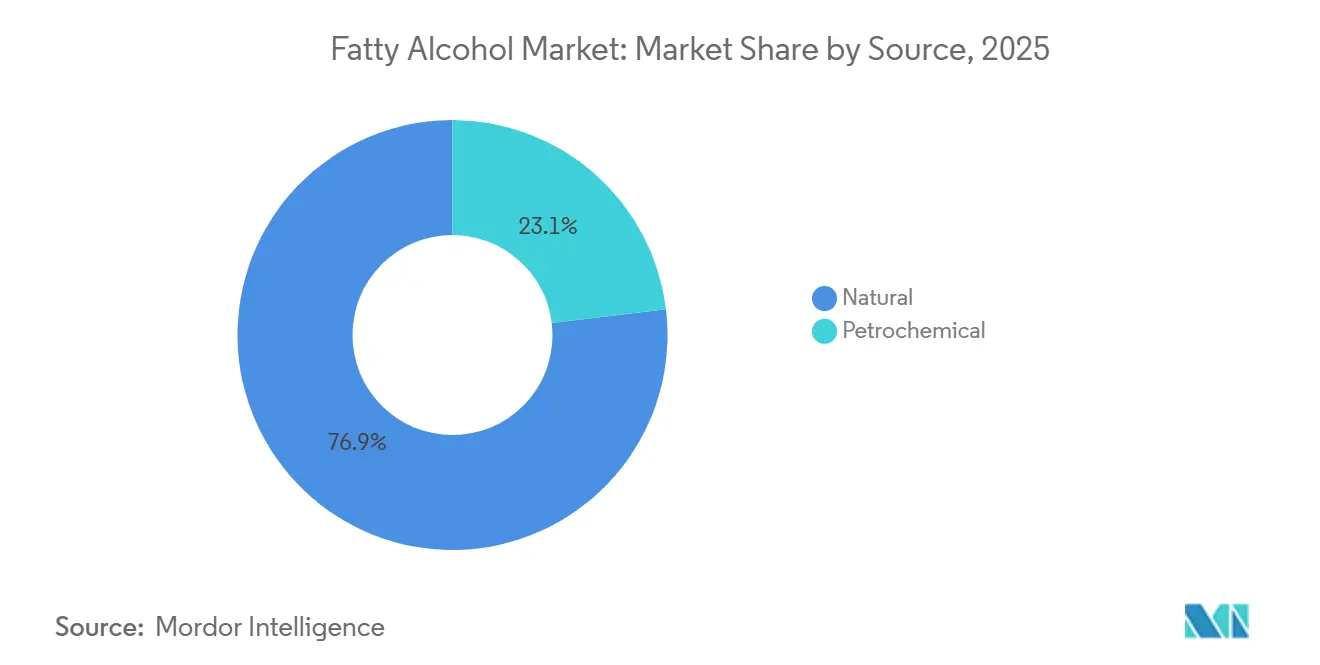

- Nach Quelle entfielen auf natürliche Alkohole 76,91 % des Volumens im Jahr 2025, während petrochemische Verfahren bis 2031 mit einer CAGR von 4,39 % wachsen.

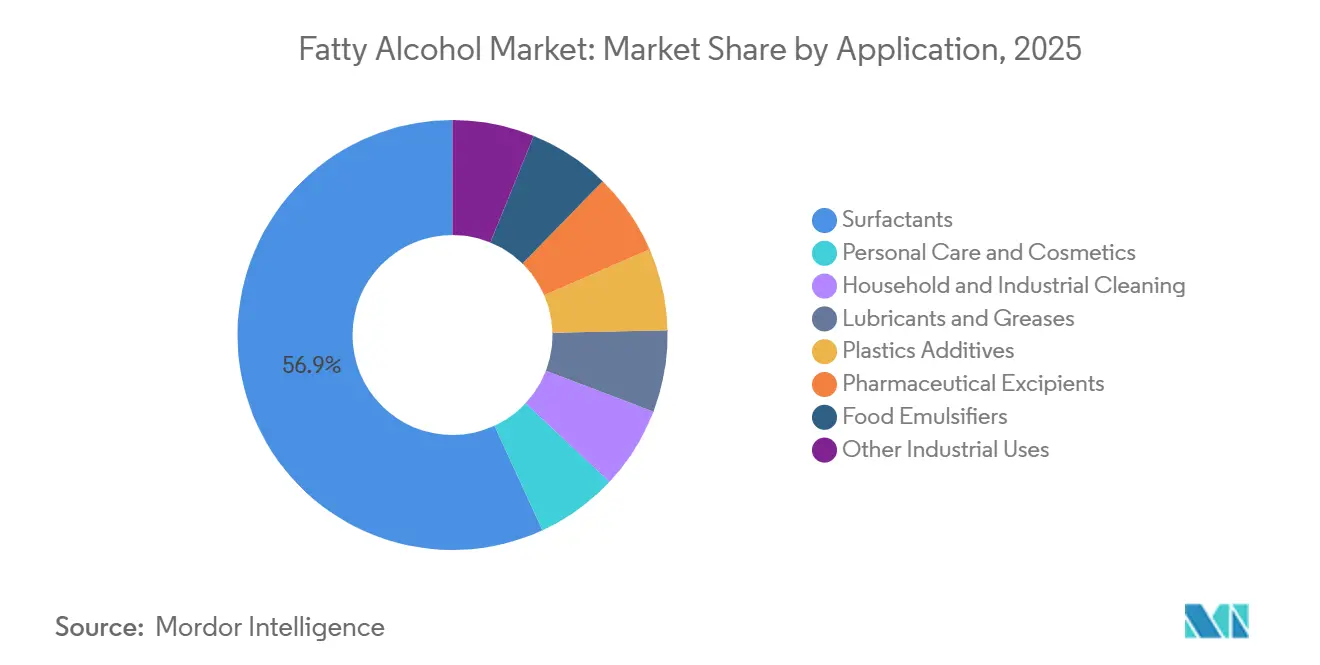

- Nach Anwendung hielten Tenside 56,88 % des Volumens im Jahr 2025; der Bereich Körperpflege soll bis 2031 mit einer CAGR von 4,72 % wachsen.

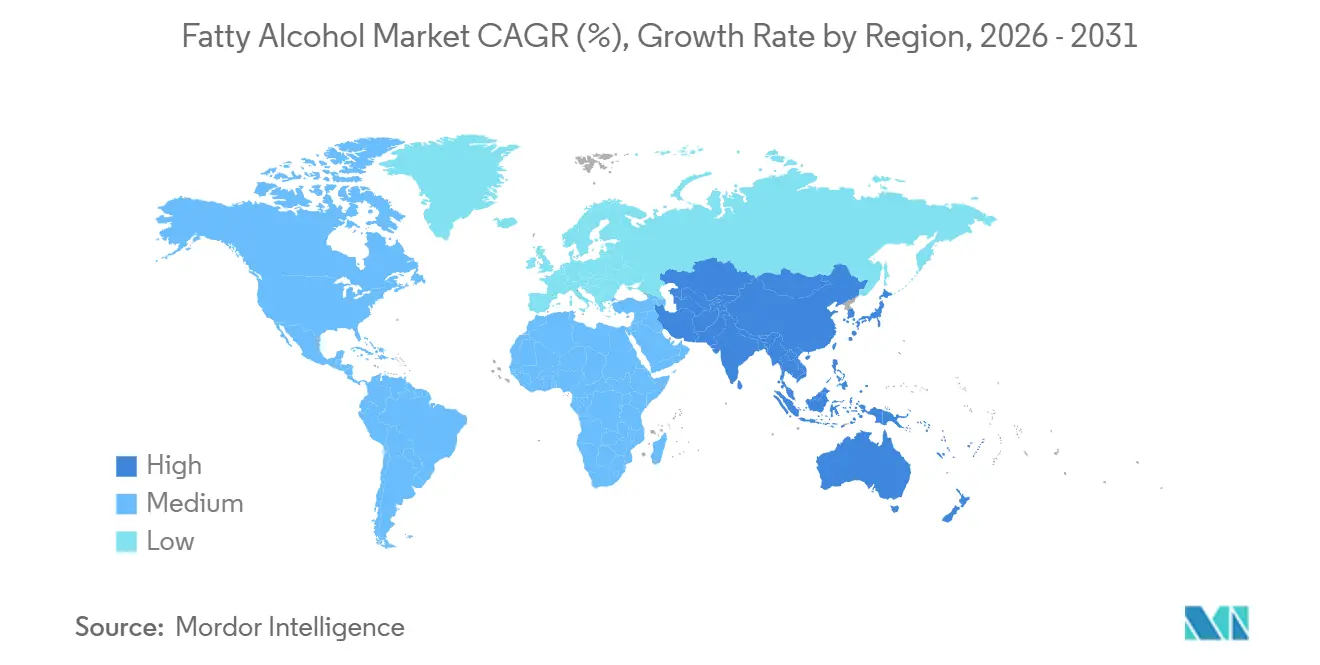

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 44,28 % an der Größe des Marktes für Fettalkohole im Jahr 2025, und es wird eine CAGR von 5,09 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fettalkohole

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Tensidnachfrage im Bereich schnelldrehender Konsumgüter | +1.8% | Global mit Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Trend zu sulfatfreien Körperpflegelinien | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für biologisch abbaubare Schmierstoffe | +0.7% | Schifffahrtssektoren in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach pharmazeutischer Qualität | +0.4% | Nordamerika und EU, frühe Einführung in Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Tensidnachfrage im Bereich schnelldrehender Konsumgüter

Nichtionische Tenside auf Basis von Fettalkohol-Ethoxylaten machten 2024 40 % des globalen Tensidverbrauchs aus, und Hersteller schnelldrehender Konsumgüter reduzieren anionische Anteile, um die Leistung bei hartem Wasser zu verbessern[1]American Cleaning Institute, "Tensidtrends 2024," cleaninginstitute.org. Die Patentanmeldungen von Procter & Gamble zeigen sulfatfreie Shampoos, die den Fettalkoholgehalt um bis zu 20 % pro Flasche erhöhen. Asien-Pazifik ist das Epizentrum; der städtische Waschmittelverbrauch liegt bereits über 8 kg pro Kopf, angetrieben durch steigende verfügbare Einkommen. Verzögerungen bei der Skalierung von Biotensiden halten Fettalkohol-Ethoxylate unter 1.500 USD pro Tonne und festigen ihren Kostenvorteil. Südostasiatische Produzenten integrieren sich rückwärts in die Palmkernverarbeitung, um Rohstoffe zu sichern, doch die Strategie erhöht die Exposition gegenüber EU-Entwaldungsregeln, die 2024 in Kraft traten[2]Europäische Kommission, "EU-Entwaldungsverordnung," ec.europa.eu .

Trend zu sulfatfreien und milderen Körperpflegeformulierungen

Sulfatfreie Körperpflegeprodukte wuchsen 2024 doppelt so schnell wie konventionelle Linien, angetrieben durch dermatologische Bedenken und die Verstärkung durch soziale Medien. Der Trend steigert die Nachfrage nach C16–C18-Alkoholen, die für ihre Emollienz geschätzt werden, sowie nach C12–C14-Alkoholen, die in milden Reinigungsbasen als Co-Tenside wirken. Obwohl die EU-Kosmetikverordnung keine sulfatfreien Angaben vorschreibt, ist proaktive Reformulierung zum Instrument des Markenrisikomanagements geworden. Clariants Übernahme von Lucas Meyer Cosmetics für 810 Millionen USD unterstreicht die hohen Bewertungsmultiplikatoren, die für Spezialzutatportfolios gezahlt werden, die „Clean Beauty”-Aussagen ermöglichen. Die kategorieübergreifende Einführung erstreckt sich auf Duschgele und Gesichtsreiniger und erweitert den adressierbaren Markt für Fettalkohole um etwa 12–15 % über den Prognosehorizont.

Regulatorischer Druck für biologisch abbaubare Schmierstoffe

Die EPA-Genehmigung für allgemeine Schiffsabwässer von 2024 verpflichtet Stevenrohrlager-Schmierstoffe, innerhalb von 28 Tagen eine biologische Abbaubarkeit von 60 % zu erreichen – eine Anforderung, die Fettalkoholester leichter erfüllen als Mineralöle. Parallele EU-Umweltzeichen-Regeln verlangen ≥ 50 % biobasierten Kohlenstoff und lenken Marine- und Hydrauliksysteme in Richtung Fettalkoholester. Die Einführung ist uneinheitlich; die Überwachung der Einhaltung in Südostasien und dem Nahen Osten bleibt begrenzt, was die globale Akzeptanz dämpft. Industrielle Erstausrüster qualifizieren Esterflüssigkeiten nun vorab, um Garantien zukunftssicher zu machen, und ziehen die Nachfrage vor strengeren Vorschriften vor.

Steigende Nachfrage aus pharmazeutischen Anwendungen

Fettalkohole dienen als hydrophobe Hilfsstoffe in Tabletten mit kontrollierter Freisetzung und stabilisieren Proteine während der Lyophilisation, doch die Einführung hinkt Verbrauchersegmenten hinterher, da Extrahierbarkeits- und Auslaugbarkeitshürden gemäß ICH Q3E bestehen. Cetostearylalkohol erfüllt die Anforderungen des Europäischen Arzneibuches hinsichtlich Hydroxylwert und Schwermetallen und ermöglicht eine breitere Verwendung in oralen festen Darreichungsformen. Die FDA-GRAS-Mitteilung 895 für Glycerylbehenat in Matrices mit verzögerter Freisetzung schafft regulatorische Klarheit und ermutigt Innovatoren, lipidbasierte Wirkstoffabgabesysteme zu nutzen. Petrochemische Versorgung wird für pharmazeutische Qualität bevorzugt, da eine engere Kontrolle der Spurenmetalle möglich ist, während natürliche Quellen das Risiko einer Kontamination durch die Palmölraffination tragen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Laurinsäureöl- und Ethylen-Rohstoffpreise | –1.1% | Global, akut für Naturalkohol-Produzenten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Überkapazitäten in südostasiatischen Naturalkohol-Anlagen | –0.6% | Malaysia, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Technische Hürden bei der katalytischen Hydrierung von CO₂-abgeleiteten Alkanen | –0.4% | Globale Forschungs- und Entwicklungszentren, frühe Pilotprojekte in Europa und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Laurinsäureöl- und Ethylen-Rohstoffpreise

Die Palmkernölpreise stiegen im März 2025 gegenüber dem Vorjahr um 75 % auf 2.063,59 USD pro Tonne, nachdem El Niño die Erträge in Indonesien und Malaysia verringert hatte, und Rohstoffe machen bis zu 70 % der Produktionskosten für Naturalkohol aus. US-amerikanisches Ethan blieb 2024 unter 0,20 USD pro Gallone und verschärfte die Kostenlücke zwischen amerikanischen Ziegler-Anlagen und europäischen Naphtha-Crackern, die höheren Brent-Preisen ausgesetzt sind. Chinas Kohle-zu-Synthesegas-Weg schützt Zhejiang Jiahua vor der Volatilität sowohl bei Laurinsäureöl als auch bei Ethylen und verdeutlicht die regionale Kostenasymmetrie. Begrenzte Absicherungspraktiken – nur 30 % der oleochemischen Unternehmen sichern Palmkernölpreise ab – lassen die Margen gegenüber innerjährlichen Schwankungen von 40 % exponiert.

Überkapazitäten in südostasiatischen Naturalkohol-Anlagen

Indonesiens oleochemische Nennkapazität übersteigt 23 Millionen Tonnen pro Jahr, während die regionale Nachfrage unter 3 % pro Jahr wächst, was einen Preiswettbewerb auslöst, der die Margen im zweiten Halbjahr 2025 trotz höherer Laurinsäureölkosten erodierte. Kleinere, nicht integrierte Akteure ohne vorgelagerte Vermögenswerte waren dem stärksten Druck ausgesetzt, was KLKs Expansion in China auf 500.000 Tonnen pro Jahr an Spezial-C16–C18-Alkoholen für höhermargige Körperpflegequalitäten veranlasste. Die EU-Entwaldungsverordnung fügt RSPO-zertifizierten Rohstoffen Compliance-Kosten von 50–80 USD pro Tonne hinzu, doch europäische Käufer bevorzugen petrochemische Alkohole, die frei von Entwaldungsprüfungen sind, was südostasiatische Exporte weiter belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Petrochemische Verfahren gewinnen Marktanteile

Natürliche Quellen lieferten 76,91 % des Volumens im Jahr 2025, doch petrochemische Verfahren sollen den Markt für Fettalkohole mit einer CAGR von 4,39 % bis 2031 übertreffen, gestützt auf US-amerikanisches Ethan unter 0,20 USD pro Gallone und Kohle-Synthesegas-Wirtschaftlichkeit in China. Sasol vermarktet explizit EUDR-befreite synthetische Qualitäten – ein Wertversprechen, das bei europäischen Waschmittelherstellern Anklang findet, die Entwaldungsprüfungen scheuen. Natürliche Produzenten kontern mit RSPO- und erneuerbaren Energienachweisen, doch der Preis überwiegt die Herkunft in Massensegmenten für Tenside. Aufkommende Bioverfahren bieten einen dritten Weg: BASFs CO₂-zu-Methanol-Pilotanlage und Yanchang Petroleums 150-ktpa-Fischer-Tropsch-Demo zielen jeweils darauf ab, die Fettalkoholproduktion von Palmöl und fossilem Ethylen zu entkoppeln, obwohl die Kommerzialisierung von der Wirtschaftlichkeit von Kohlenstoffgutschriften abhängt.

Natürliche Alkohole behalten die Dominanz im Marktanteil für Fettalkohole bei Tensidanwendungen. Um das Volumen zu verteidigen, investieren südostasiatische Akteure in Spezialanwendungen – Emollienz-Qualitäten von Cetyl- und Stearylalkohol erzielen 30 % Aufschläge gegenüber C12–C14-Waschmittelqualitäten. Petrochemische Produzenten verfolgen unterdessen Effizienzgewinne; Standorte an der US-amerikanischen Golfküste nutzen günstiges Schieferethan als Rohstoff und Golflogistik, um Lateinamerika zu niedrigeren Lieferkosten als malaysische Exporteure zu beliefern, trotz der längeren Seeroute.

Nach Anwendung: Premiumisierung stärkt Körperpflege

Tenside hielten 56,88 % der Nachfrage im Jahr 2025 und stützten Waschmittel- und institutionelle Reinigungsvolumina, doch Körperpflegelinien sollen mit einer CAGR von 4,72 % wachsen – und damit den Markt für Fettalkohole übertreffen. Sulfatfreie Shampoos und Conditioner verwenden 15–20 % mehr Fettalkohol pro Einheit und erzielen 20–30 % Einzelhandelsaufschläge, was Markeninhabern ermöglicht, höhere Inputkosten zu absorbieren. Institutionelle Wäschereien reformulieren auf konzentrierte Flüssigkeiten und erhöhen die Dosierung von Fettalkohol-Ethoxylaten um 8–10 %, um eine gleichwertige Reinigung bei niedrigeren Dosierungen zu erzielen.

Schmierstoffe und Fette nehmen einen kleinen Anteil an der Größe des Marktes für Fettalkohole ein, profitieren jedoch von regulatorischen Rückenwinden. EPA- und EU-Kriterien lenken Marine- und Hydraulikflüssigkeiten in Richtung Fettalkoholester, während Hochtemperatur-Automobilöle Mineralölgebiet bleiben. Kunststoffadditive, pharmazeutische Hilfsstoffe und Lebensmittelemulgatoren machen zusammen weniger als 10 % des Volumens aus, bieten jedoch höhere Margen. Baerlochers globale Stearatexpansionen zielen auf die PVC-Stabilisierungsnachfrage ab, und pharmazeutischer Fettalkohol ist aufgrund strenger Chargenrückverfolgbarkeit und Schwermetallgrenzen knapp.

Geografische Analyse

Asien-Pazifik hielt 44,28 % des Volumens im Jahr 2025 und soll bis 2031 eine CAGR von 5,09 % verzeichnen, was es zum Epizentrum des Marktes für Fettalkohole macht. China betreibt mehr als 5 Millionen Tonnen pro Jahr an oleochemischer Kapazität, wobei Zhejiang Jiahuas 200-ktpa-Kohle-Synthesegas-Anlage Kostenparität mit südostasiatischen Naturalkohol-Anbietern erreicht. Yanchang Petroleums Fischer-Tropsch-Pilotanlage diversifiziert das Rohstoffrisiko weiter und schützt chinesische Produzenten potenziell vor der Volatilität bei Laurinsäureöl und Ethylen. Indiens Nachfragewachstum ist verbrauchsgetrieben; Godrej exportiert in 65 Länder, importiert jedoch weiterhin Alkohole in pharmazeutischer Qualität, was eine qualitätsbezogene Versorgungslücke verdeutlicht. Japan und Südkorea bleiben Technologieexporteure, wobei Kaos proprietäre Alkoxylierungslinien die Premium-Körperpflege bedienen. Trotz massiver Kapazitäten stehen ASEAN-Lieferanten unter Preisdruck, da chinesische und US-amerikanische synthetische Rohstoffe die Lieferkosten unterbieten.

Nordamerika trug 2025 etwa ein Fünftel des globalen Volumens bei. Die schiefergetriebene Ethanproduktion mit durchschnittlich 2,8 Millionen Barrel pro Tag stützt Rohstoffkosten unter 3 USD pro MMBtu und festigt den Kostenvorteil der Ziegler-Anlagen an der Golfküste. Die Erweiterung von Shells Monaca-Cracker verschärfte die Ethanbilanzen im östlichen Teil der USA, fügte aber auch synthetische Kapazitäten für den Export nach Lateinamerika hinzu. EPA-Schmierstoffvorschriften und die Einführung sulfatfreier Körperpflege stützen das Wachstum, wenn auch unterhalb der Raten in Asien-Pazifik.

Europa verzeichnete 2025 einen bedeutenden Verbrauch von Fettalkoholen. Während der Waschmittelverbrauch gesättigt ist, gibt es reichlich Wachstum im Spezialbereich; BASFs Einheit für Bio-Methanol-Alkoholate, die für 2027 geplant ist, zielt auf hochreine Nischen ab, in denen die EUDR-Compliance Barrieren für natürliche Importe errichtet. Sasols petrochemische Qualitäten finden bereitwillige Käufer, da sie Entwaldungsregeln umgehen. Nordische Reedereien führen die Umstellung auf Marine-Schmierstoffe an, unterstützt durch IFF–Kemiras 130-Millionen-Euro-Investition in finnische Biopolymere.

Südamerika und der Nahe Osten-Afrika verzeichnen eine steigende Nachfrage nach Fettalkoholen. Brasiliens Biodieselboom liefert Glycerinströme für die Hydrierung, doch die Kapazität hinkt der Nachfrage hinterher, was Importe von Fettalkohol-Zwischenprodukten veranlasst. Saudi-Arabien nutzt vorteilhaftes Ethan von Aramco, wobei SABIC überschüssige Olefine in synthetische Alkohole für den asiatischen Export leitet. Subsahara-Afrika bleibt klein, wird aber durch Sasols regionale Präsenz bedient.

Wettbewerbslandschaft

Der Markt für Fettalkohole ist mäßig fragmentiert, mit vielen regionalen und internationalen Akteuren. Naturalkohol-Giganten wie KLK setzen verstärkt auf Rückwärtsintegration, um Palmöl-Rohstoffe zu sichern. Die Technologieintensität steigt. BASF hat 2-Octyl-Acrylat auf Rizinusbasis kommerzialisiert und damit die Bereitschaft erneuerbarer C8-Alkohole demonstriert, obwohl Beschränkungen bei der Rizinusanbaufläche in Indien und Brasilien eine schnelle Skalierung behindern. Aktualisierungen der REACH-Aquatiktoxizität schränken den Formulierungsspielraum ein und drängen Produzenten zu reineren Derivaten höherer Qualität.

Marktführer im Bereich Fettalkohole

KLK OLEO

Wilmar International Ltd.

Sasol

BASF

Musim Mas

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: BASF kooperierte mit Acies Bio, um CO₂-zu-Methanol-Fermentation für die Fettalkoholsynthese voranzutreiben, mit Pilotversuchen für 2025 und einer kommerziellen Einführung, die von der Kohlenstoffgutschrift-Preisgestaltung abhängt.

- Juli 2024: KLK Oleo erhöhte die Kapazität in Zhangjiagang auf 500 ktpa und fokussierte sich auf C16–C18-Spezialitätenalkohole für Körperpflegeformulierungen.

Berichtsumfang des globalen Marktes für Fettalkohole

Fettalkohole sind typischerweise hochmolekulare, geradkettige primäre Alkohole mit so wenigen wie 4–6 Kohlenstoffatomen oder bis zu 22–26 Kohlenstoffatomen, die aus natürlichen Fetten und Ölen gewonnen werden. Die traditionellen Quellen für Fettalkohole waren überwiegend verschiedene Pflanzenöle, die weiterhin ein großvolumiger Rohstoff sind. Fettalkohole werden auch aus petrochemischen Quellen hergestellt. Im Ziegler-Verfahren wird Ethylen mit Triethylaluminium oligomerisiert, gefolgt von einer Luftoxidation.

Der Markt für Fettalkohole ist nach Quelle, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in natürliche Quellen und petrochemische Quellen unterteilt. Nach Anwendung ist der Markt in Tenside, Körperpflege und Kosmetik, Haushalts- und Industriereinigung, Schmierstoffe und Fette, Kunststoffadditive, pharmazeutische Hilfsstoffe, Lebensmittelemulgatoren und sonstige industrielle Verwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Fettalkohole in 15 Ländern in den wichtigsten Regionen. Für jedes Segment werden Marktgröße und Prognosen in Volumen (Tonnen) angegeben.

| Natürlich |

| Petrochemisch |

| Tenside |

| Körperpflege und Kosmetik |

| Haushalts- und Industriereinigung |

| Schmierstoffe und Fette |

| Kunststoffadditive |

| Pharmazeutische Hilfsstoffe |

| Lebensmittelemulgatoren |

| Sonstige industrielle Verwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Natürlich | |

| Petrochemisch | ||

| Nach Anwendung | Tenside | |

| Körperpflege und Kosmetik | ||

| Haushalts- und Industriereinigung | ||

| Schmierstoffe und Fette | ||

| Kunststoffadditive | ||

| Pharmazeutische Hilfsstoffe | ||

| Lebensmittelemulgatoren | ||

| Sonstige industrielle Verwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle Volumen des Marktes für Fettalkohole und wie wird das Wachstum prognostiziert?

Der Markt erreichte 2026 4,3 Millionen Tonnen und soll bis 2031 5,26 Millionen Tonnen erreichen, was einer CAGR von 4,09 % entspricht.

Welches Anwendungssegment wächst am schnellsten?

Körperpflege führt mit einer CAGR von 4,72 % bis 2031, da sulfatfreie Shampoos und Conditioner den Fettalkoholgehalt erhöhen.

Warum gewinnen petrochemische Fettalkohole trotz Nachhaltigkeitsbedenken Marktanteile?

US-amerikanisches Ethan unter 0,20 USD pro Gallone und Kohle-Synthesegas-Rohstoffe ergeben niedrigere Produktionskosten und ermöglichen eine EUDR-befreite Positionierung in Europa.

Wie gestaltet die Regulierung die Schmierstoffnachfrage?

Die EPA-Genehmigung für allgemeine Schiffsabwässer und EU-Umweltzeichen-Regeln verlangen eine hohe biologische Abbaubarkeit und lenken Marine- und Hydrauliksysteme in Richtung Fettalkoholester.

Welche Region wird am meisten zur künftigen Nachfrage beitragen?

Asien-Pazifik, angeführt von China und Indien, soll bis 2031 eine CAGR von 5,09 % verzeichnen, getrieben durch steigende Nachfrage im Bereich schnelldrehender Konsumgüter und Körperpflege.

Welche technologischen Fortschritte könnten das Angebot disruptieren?

BASFs CO₂-zu-Methanol-Verfahren und Yanchang Petroleums Fischer-Tropsch-Anlage auf Kohle-Synthesegas-Basis könnten nach 2027 rohstoffunabhängige synthetische Kapazitäten einführen.

Seite zuletzt aktualisiert am: