Methyl Methacrylat Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 15.39 Milliarden US-Dollar |

| Marktgröße (2031) | 19.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.76% CAGR |

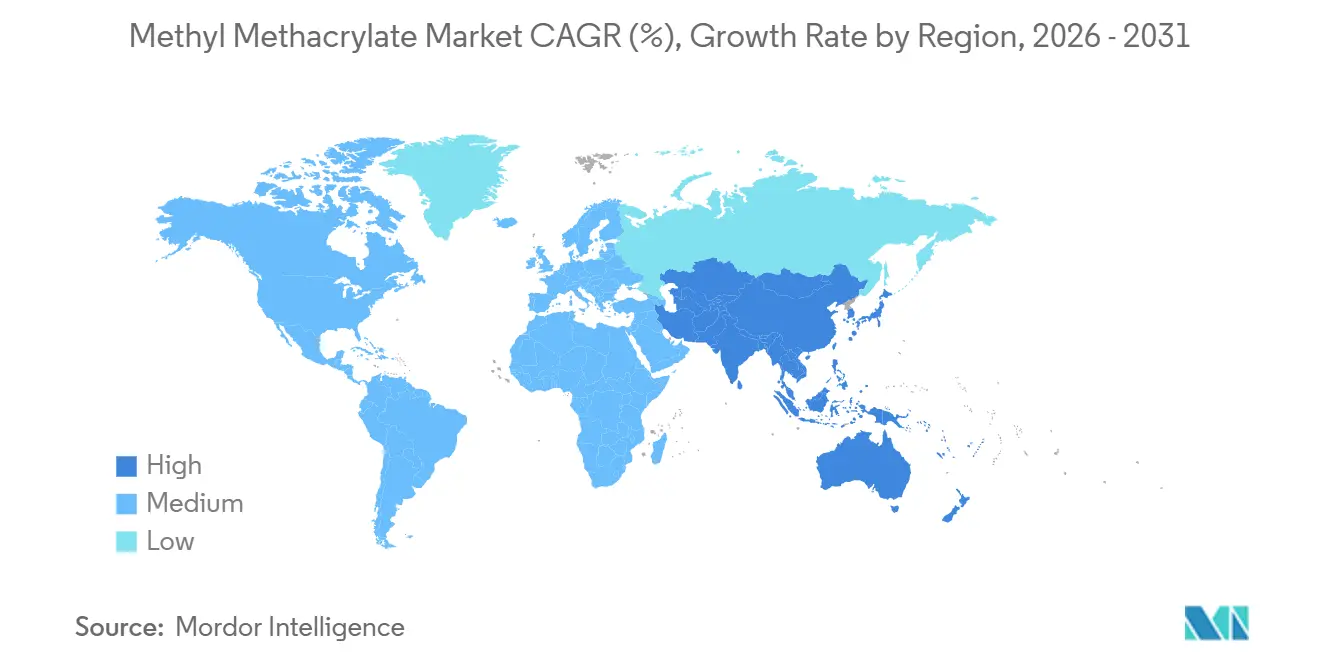

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Methyl Methacrylat Marktanalyse von Mordor Intelligence

Die Größe des Methyl Methacrylat Marktes wird voraussichtlich von 13,72 Milliarden USD im Jahr 2025 auf 15,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,76 % über den Zeitraum 2026–2031 einen Wert von 19,42 Milliarden USD erreichen. Der Methyl Methacrylat Markt blieb im Jahr 2025 von der Nachfrage nach nachgelagerten Polymeren geprägt, wobei Poly(methylmethacrylat) (PMMA) und Acrylharzanwendungen die Wertschöpfungskette auf etablierte Endverwendungen ausrichteten. Käufer haben begonnen, zwischen Standardversorgung und zertifizierten Qualitäten mit geringerem Umwelteinfluss zu unterscheiden. Der Markt wird auch durch eine wachsende Kluft zwischen Herstellern geprägt, die Recyclinganteilsziele erfüllen, Produktdeklarationen bereitstellen und optische Spezialleistungen liefern können, und solchen, die weiterhin dem Preiswettbewerb bei Standardqualitäten ausgesetzt sind. Überschüssiges asiatisches Angebot beeinflusst weiterhin Handelsströme und Preisdisziplin, während integrierte Lieferanten reagieren, indem sie Spezialderivate, Versorgungssicherheit und Effizienz der Produktionsroute statt Volumenwachstum betonen. Die Nachfrage aus dem Gesundheitswesen, der Elektronik und der Dateninfrastruktur verbreitert die Nachfragebasis des Marktes, indem sie die Verwendung von Premium-Monomer und PMMA über traditionelle Bauzyklen hinaus unterstützt. Der Produktionsmix verändert sich ebenfalls, da die C2-Technologie kommerziell skaliert und das chemische Recycling der Beschaffungsrelevanz nähert, was dem Methyl Methacrylat Markt einen klareren Weg zu einer kohlenstoffärmeren Positionierung über den Prognosezeitraum bietet.

Wichtigste Erkenntnisse des Berichts

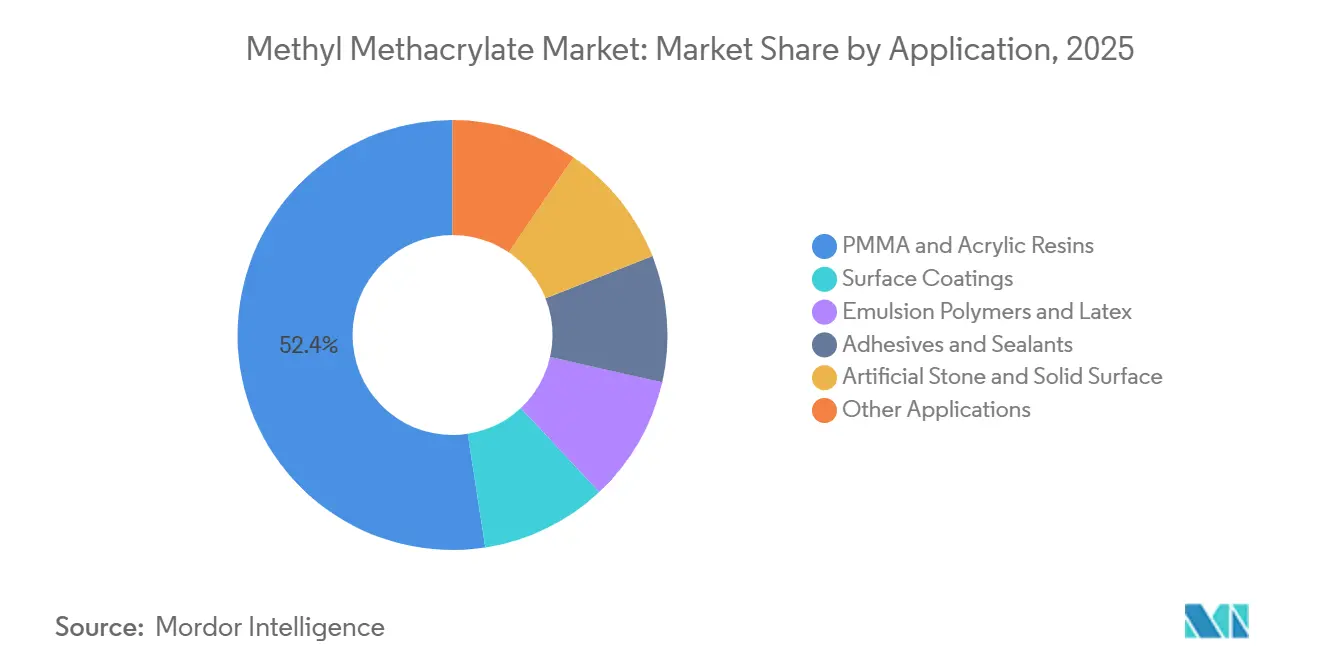

- Nach Anwendung führten PMMA und Acrylharze mit einem Anteil von 52,44 % im Jahr 2025, während Kunststein und Kompaktoberflächen bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen werden.

- Nach Endverbrauchsbranche hielt Bauwesen und Konstruktion im Jahr 2025 einen Anteil von 34,71 %, während Gesundheitswesen und Medizin die höchste prognostizierte CAGR von 5,89 % bis 2031 verzeichnen soll.

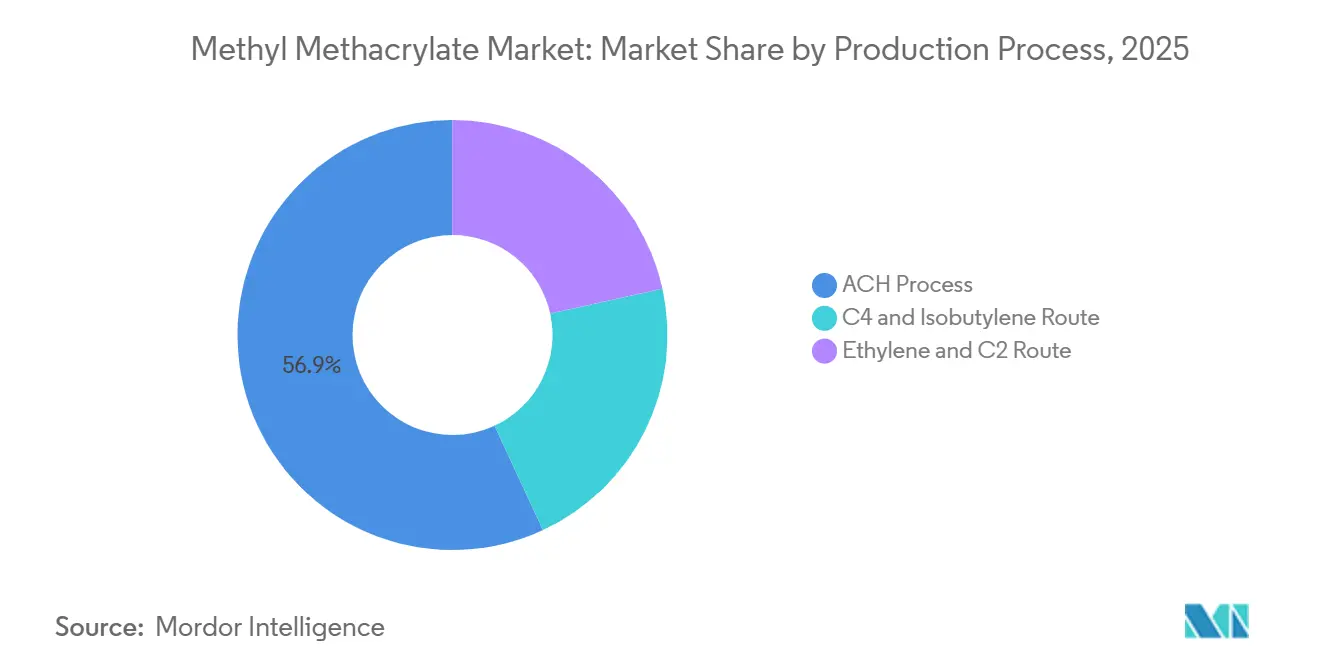

- Nach Produktionsverfahren entfiel auf die Aceton-Cyanhydrin (ACH)-Route im Jahr 2025 ein Anteil von 56,92 %, während die Ethylen- und C2-Route bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 46,85 % und soll bis 2031 mit einer CAGR von 5,34 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Methyl Methacrylat Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage aus Bauwesen und Konstruktion nach MMA-basierter Verglasung, Acrylbeton und PMMA-Verkleidungsplatten | +1.4% | Global, am ausgeprägtesten in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Leichtbau im Automobilbereich durch strukturelle MMA-Klebstoffe und optisches PMMA in EV-Plattformen | +1.0% | Nordamerika und Europa, Asien-Pazifik sekundär | Mittelfristig (2–4 Jahre) |

| Nachfrage aus Display- und Elektronikindustrie nach optischem MMA in Lichtleiterplatten und Gerätesubstraten | +0.7% | Asien-Pazifik als Kernmarkt, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Architektur- und Industriefarben sowie Beschichtungen durch wasserbasierte MMA-Emulsionsformulierungen | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Branchenverschiebung hin zur C2-Ethylen-Route zur Reduzierung von Rohstoffrisiken und Kohlenstoffverbindlichkeiten | +0.5% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Chemisches Recycling von PMMA zu MMA zur Unterstützung einer zertifizierten Kreislauf-Monomer-Lieferkette | +0.3% | Europa und Nordamerika zunächst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauwesen und Konstruktion: Infrastruktur und digitaler Ausbau verlängern den MMA-Verbrauch

Bauwesen und Konstruktion bleibt die breiteste Nachfragebasis für den Methyl Methacrylat Markt. MMA-basierte Materialien werden für Verglasung, Verkleidung, Betonreparatur und andere langlebige Anwendungen in gewerblichen und infrastrukturellen Anlagen eingesetzt. Die Nachfrage ist nicht mehr auf Standard-Acrylverglasung beschränkt; Methacrylatsysteme mit hohem Molekulargewicht werden auch bei der Infrastrukturrehabilitation eingesetzt, wo schnelle Aushärtung und Rissüberbrückung erforderlich sind. PMMA-basierte Fassaden- und Verglasungsspezifikationen entwickeln sich in gewerblichen Projekten weiter, die lange Nutzungsdauer, geringeres Strukturgewicht und Witterungsbeständigkeit über lange Betriebszyklen priorisieren. Zusätzliche Nachfrage entsteht aus der Dateninfrastruktur, wo Mitsubishi Chemical Group die Verwendung von PMMA in Glasfasern und wassergekühlten Rechenzentrumskomponenten als Teil seiner strategischen Ausrichtung für das Geschäftsjahr 2026 identifiziert hat[1]Mitsubishi Chemical Group, "Betriebszusammenfassung für das am 31. März 2026 endende Geschäftsjahr," Mitsubishi Chemical Group, mcgc.com. Dies ist bedeutsam, weil der Methyl Methacrylat Markt sowohl von physischer Konstruktion als auch vom digitalen Ausbau profitiert und so die Abhängigkeit von einem einzelnen Bauzyklus verringert. Es erklärt auch, warum der Methyl Methacrylat Markt in Projekten relevant bleibt, in denen Langlebigkeit, Transparenz und Lebenszyklusleistung mehr Gewicht haben als niedrige Anfangsmaterialkosten.

Leichtbau im Automobilbereich: MMA-Klebstoffe und PMMA dringen in die EV-Architektur vor

Der Wandel hin zu Elektrofahrzeugen verändert den Methyl Methacrylat Markt, indem er die Bedeutung von Klebstoffen und optischem PMMA erhöht, anstatt sich auf ältere Verkleidungsanwendungen zu stützen. Strukturelle MMA-Klebstoffe werden dort eingesetzt, wo Hersteller Aluminium, kohlenstofffaserverstärkte Polymere, Glasfaserverbundwerkstoffe und andere ungleiche Materialien verbinden müssen, die für konventionelle Schweißverfahren nicht geeignet sind. ITW Performance Polymers dokumentierte diese Rolle bei der Verbindung von Mehrkomponentenmaterialien und unterstützt die Ansicht, dass die MMA-Nachfrage stärker mit der Designarchitektur als mit dem Stückausstoß allein verknüpft ist[2]ITW Performance Polymers, "CFK-Verklebung von Autoteilen mit hochdehnbarem Epoxid und Methyl Methacrylat Klebstoffen," ITW Performance Polymers, itwperformancepolymers.com. Batteriepackbaugruppen erfordern ebenfalls Klebenahtlinien, die Unterschiede in der Wärmeausdehnung zwischen Materialien bewältigen können, was die Anforderungen an die Klebstoffleistung in EV-Plattformen erhöht. Mit zunehmender EV-Durchdringung profitiert der Methyl Methacrylat Markt, da der MMA-Einsatz pro Fahrzeug in ausgewählten Baugruppen schneller wachsen kann als die Fahrzeugproduktion selbst. Dies hält die Automobilnachfrage relevant, auch wenn ausgereifte PMMA-Verkleidungsanwendungen weniger inkrementelles Wachstum beitragen als Spezialklebebandsysteme.

Elektronik und Displays: Nachfrage nach optischem PMMA verschärft Versorgungsspezifikationen

Die Nachfrage aus Elektronik und Display schafft eine spezialisierte Ebene innerhalb des Methyl Methacrylat Marktes, da optisches Material engere Reinheits- und Verarbeitungskontrollen erfordert als Standard-MMA. Lichtleiterplatten und verwandte Displaykomponenten sind auf PMMA mit sehr geringer Verunreinigung und eng kontrollierten Molekulareigenschaften angewiesen, was die Anzahl qualifizierter Lieferanten begrenzt. Mitsubishi Chemical und andere integrierte Hersteller sind in diesem Bereich positioniert, da sie Monomerproduktion, nachgelagerte Polymerfähigkeit und etablierte Kundenbeziehungen in Displayanwendungen kombinieren. Die kommerzielle Lieferung von chemisch recyceltem PMMA für LCD-Hintergrundbeleuchtung und Automobilscheinwerferanwendungen durch Sumitomo Chemical zeigt, dass Recyclinginhalt nun in Verwendungen eingeht, die zuvor als zu leistungsempfindlich für Kreislaufausgangsstoffe galten. Dies erhöht die Qualifikationsanforderungen im gesamten Methyl Methacrylat Markt, da OEM-Beschaffungsteams nun sowohl optische Leistung als auch Dokumentation des Recyclinganteils in derselben Lieferdiskussion fordern können. Es stärkt auch die Position von Herstellern, die Rückverfolgbarkeit, Konsistenz und Produktqualität auf Spezialitätsniveau nachweisen können, anstatt allein auf Massenproduktion zu konkurrieren.

Chemisches Recycling von PMMA zu MMA: Druck der Kreislaufwirtschaft verändert die Beschaffung

Das chemische Recycling entwickelt sich von einem Entwicklungsthema zu einem kommerziellen Faktor im Methyl Methacrylat Markt, da große Käufer beginnen, die Monomerversorgung mit Kohlenstoff- und Recyclinganteilsverpflichtungen zu verknüpfen. Trinseo erklärte, dass die Depolymerisation der nächsten Generation im Rahmen des MMATwo-Projekts den CO2-Fußabdruck im Vergleich zur Produktion von Primär-MMA um mindestens 70 % senken kann und gleichzeitig verunreinigte PMMA-Ströme verarbeitet, die sonst entsorgt werden müssten. Eine Studie aus dem Jahr 2025 in Chemical Science zeigte außerdem, dass die Tritylestermodifikation die PMMA-Depolymerisationstemperatur auf 270 °C senken und eine MMA-Ausbeute von 94,5 % liefern kann, was die Energielücke zwischen recycelten und fossilen Wegen verringert. Diese Entwicklungen sind relevant, weil Beschaffungsentscheidungen zunehmend von Lieferantenberichtspflichten und der Notwendigkeit beeinflusst werden, geringere vorgelagerte Emissionen in komplexen Fertigungsketten zu dokumentieren. Röhm investiert ebenfalls in Kapazitäten für das chemische Recycling für sein proTerra-Recycling-MMA, was darauf hindeutet, dass der Methyl Methacrylat Markt das Recycling als strategische Versorgungsposition und nicht als ergänzendes Programm betrachtet. Langfristig dürfte dies Hersteller differenzieren, die Kreislauf-Monomer-Wege anbieten können, von solchen, die auf konventionelle Primärversorgung beschränkt bleiben.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoff- und Energiekosten, die die Margen der Aceton-Cyanhydrin (ACH)-Route-Hersteller komprimiert | -1.3% | Global, am stärksten in Asien und Europa | Kurzfristig (≤ 2 Jahre) |

| Druck durch Ersatzmaterialien wie PET, Polycarbonat und Glas in Verglasung, Beschilderung und Beschichtungsanwendungen | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strukturelle Überkapazität Chinas erzeugt anhaltenden exportgetriebenen Preisdruck | -1.1% | Asien-Pazifik als Kernmarkt, mit Ausstrahlungseffekten auf Europa und Südamerika | Kurzfristig (≤ 2 Jahre) |

| ACH-Abfallbelastung und steigende Umweltkonformitätskosten bei Altanlagen | -0.5% | Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoff- und Energiekosten: ACH-Hersteller sind einem strukturellen Inputrisiko ausgesetzt

Die Volatilität der Rohstoff- und Energiekosten bleibt ein Hemmnis für den Methyl Methacrylat Markt, da ACH-basierte Hersteller von einer Rohstoffkette abhängen, die schwieriger auszubalancieren ist als alternative Routen. Das Verfahren stützt sich auf Aceton und Cyanwasserstoff, die sich nicht notwendigerweise im Gleichklang miteinander oder mit den Verkaufsbedingungen für fertiges MMA bewegen. Dies setzt Hersteller einem Margendruck aus, selbst wenn sich nur ein Teil der Inputkette verschärft, und erschwert die Planung in Regionen, in denen die Energiekosten erhöht bleiben. Abfallentsorgungspflichten im Zusammenhang mit Ammoniumhydrogensulfat fügen eine weitere Kostenschicht für Altanlagen hinzu, die nicht dasselbe Routenprofil wie C2-Betriebe aufweisen. Infolgedessen verlagern sich im Methyl Methacrylat Markt Investitionen hin zu Technologien, die die Rohstoffexposition und Umweltbelastung reduzieren. Hersteller, die diese Änderungen verzögern, sind eher einem anhaltenden Margendruck als einem kurzfristigen Rückschlag ausgesetzt.

Überkapazität in China: Exportgetriebener Preisdruck zeichnet die Wettbewerbskarte neu

Die mit China verbundene Überkapazität wirkt sich weiterhin auf den Methyl Methacrylat Markt aus, da überschüssiges regionales Angebot über die Binnengrenzen hinausgegangen ist und externe Handelsströme beeinflusst. Mitsubishi Chemical Group erklärte 2025, dass überschüssiges asiatisches Angebot weiterhin nach Europa fließen werde, bis sich die inländische chinesische Absorption verbessere, was darauf hindeutet, dass der Druck struktureller und nicht vorübergehender Natur ist. Frachtkosten bieten nicht mehr denselben Grad an regionaler Abschirmung, wenn große Überschussmengen Exportmärkte suchen. Das Ergebnis ist eine schwächere Preisdisziplin bei Standardqualitäten und ein größerer Bedarf für Hersteller, Margen durch Spezialpositionierung, Routeneffizienz und nachgelagerte Integration zu schützen. Die Werksschließungen, die Auflösung von Gemeinschaftsunternehmen und die stornierten Expansionspläne von Mitsubishi Chemical Group zeigen, dass der Methyl Methacrylat Markt durch Rationalisierung reagiert, anstatt auf eine vollständige Preiserholung zu warten. Dieses Umfeld begünstigt Unternehmen, die differenzierte Qualitäten und langfristige Kundenbeziehungen verteidigen können, während das Standardangebot unter Druck bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kunststein und Kompaktoberflächen führen das Wachstum an, während sich der Anwendungsmix diversifiziert

PMMA und Acrylharze hielten im Jahr 2025 52,44 % des Methyl Methacrylat Marktanteils und bestätigen, dass die größte Anwendungsbasis innerhalb der nachgelagerten Polymerkette verbleibt. Kunststein und Kompaktoberflächen sollen bis 2031 mit einer CAGR von 5,62 % wachsen und stellen einen schneller wachsenden Anwendungsfall jenseits des traditionellen Harzsegments dar. Diese Verschiebung ist bemerkenswert, weil Krankenhaus- und Laborplaner PMMA-Verbundarbeitsplatten und -einrichtungen vorschreiben, wo nahtlose Oberflächen und Hygieneleistung erforderlich sind. Dieses Beschaffungsmuster unterstützt einen stabileren Nachfragestrom als ein Standard-Wohnrenovierungszyklus. Es schafft auch Chancen für Lieferanten, die sowohl Volumenharznachfrage als auch speziellere Oberflächenanwendungen mit engeren Leistungsanforderungen bedienen können.

Oberflächenbeschichtungen und Emulsionspolymere bleiben wichtig und bieten eine breite sekundäre Basis für den MMA-Verbrauch in architektonischen und industriellen Anwendungen. Der Trend zu wasserbasierten und hochfesten Beschichtungen unterstützt die Methacrylat-Beladung in Bindemitteln, die Glanzerhalt und Witterungsbeständigkeit erfordern, was diesem Segment dauerhafte Relevanz im Methyl Methacrylat Markt verleiht. Regulatorischer Druck auf Emissionen bei Beschichtungen unterstützt ebenfalls die Umstellung auf Formulierungen, bei denen MMA-basierte Chemie anwendbar bleibt. Klebstoffe und Dichtstoffe stellen eine höherwertige Kategorie dar, da strukturelle Verklebung in Elektrofahrzeug- und Erneuerbare-Energie-Baugruppen spezialisierte Chemien jenseits von Standard-Massenanwendungen erfordert. Emulsionspolymere verfolgen weiterhin die breite Industrieproduktion, aber der stärkste Anwendungsimpuls in der Methyl Methacrylat Branche konzentriert sich auf Kompaktoberflächen und fortschrittliche Klebstoffe und nicht auf die reiferen Standardsegmente. Die Reinheitstrennung innerhalb des Methyl Methacrylat Marktes bedeutet auch, dass Premium-Qualitäten zunehmend bei integrierten Lieferanten konzentriert sind, während Standardqualitäten einem stärkeren Preisdruck ausgesetzt sind.

Nach Endverbrauchsbranche: Bauwesen behält den dominanten Anteil, während das Gesundheitswesen beschleunigt

Bauwesen und Konstruktion machte im Jahr 2025 34,71 % der Methyl Methacrylat Marktgröße aus und behauptete seine Position als führendes Endverbrauchssegment für die MMA-Nachfrage. Das Segment blieb breit, da MMA sowohl Acrylplatten und Verglasungsprodukte als auch reaktive Systeme für Betonreparatur und -rehabilitation speist. Langlebigkeitsspezifikationen bei Lärmschutzwänden, Dachverglasungen und Infrastrukturplatten unterstützen weiterhin die Wiederholungsnachfrage über ausgedehnte Anlagenzyklen. Dies gibt dem Methyl Methacrylat Markt eine stabile Basis in Projekten, bei denen Langlebigkeit und Außenleistung priorisiert werden. Die Nachfrage weitet sich dennoch aus, da schnelleres Wachstum aus kleineren, aber spezialisierten Endverwendungen kommt.

Gesundheitswesen und Medizin soll bis 2031 mit einer CAGR von 5,89 % wachsen und ist damit das am schnellsten wachsende Endverbrauchssegment im Methyl Methacrylat Markt. Im Jahr 2026 veröffentlichte Forschungsergebnisse zeigten Fortschritte bei zirkonoxidverstärkten PMMA-Verbundknochenzementen und bei der Leistung von Vancomycin-beladenem PMMA-Zement, was die medizinische Relevanz der Polymerfamilie über die Standardmaterialverwendung hinaus unterstützt. Die Zahnmedizin übernimmt auch digitale CAD/CAM-Workflows für PMMA-Scheibenrohlinge, was die Nachfrage nach Premium-Monomer und Polymerkonsistenz in prothetischen Anwendungen erhöht. Automobil und Transport bleibt der zweitgrößte Umsatzbeitrag, obwohl sein neueres Wachstum enger mit strukturellen Klebstoffen als mit reifen Verkleidungsanwendungen verbunden ist. Elektronik gewinnt ebenfalls an Gewicht, da Displayhersteller optisches und recyceltes PMMA in leistungsempfindlichen Komponenten benötigen. Diese Veränderungen zeigen, dass der Methyl Methacrylat Markt wertdichter wird, auch wenn einige der schneller wachsenden Endverwendungen im absoluten Volumen kleiner bleiben als die Nachfrage aus Bauwesen und Konstruktion.

Nach Produktionsverfahren: ACH festigt seinen Anteil, während die C2-Route die Branchenökonomie neu definiert

Die ACH-Route machte im Jahr 2025 56,92 % des Methyl Methacrylat Marktes aus und spiegelt die seit langem etablierte installierte Basis von aceton- und HCN-verknüpften Kapazitäten in den wichtigsten Produktionsregionen wider. Diese Position blieb stark, weil ACH-Anlagen tief in bestehende Industrienetzwerke eingebettet sind und weiterhin eine Großserienproduktion unterstützen. Gleichzeitig trägt die Route eine schwerere Umwelt- und Nebenproduktbelastung, die zunehmend relevant wird, da Entsorgungs-, Konformitäts- und kohlenstoffbezogene Überlegungen Teil von Investitionsprüfungen werden. Der Methyl Methacrylat Markt verschiebt sich nicht schnell, aber die Wirtschaftlichkeit bewegt sich in eine Richtung, die den langfristigen Fall für die Dominanz der Legacy-ACH-Route schwächt. Hersteller mit älteren Anlagen stehen unter Druck, die Auslastung aufrechtzuerhalten und sich gleichzeitig auf ein anderes Routengleichgewicht bei zukünftigen Kapazitätsentscheidungen vorzubereiten.

Die Ethylen- und C2-Route soll bis 2031 mit einer CAGR von 6,21 % wachsen und ist damit der am schnellsten expandierende Produktionsweg im Methyl Methacrylat Markt. Röhms Werk in Bay City erreichte im Juni 2026 den vollständigen Industriebetrieb und demonstrierte die kommerzielle Bereitschaft der LiMA-Technologie in Nordamerika. Röhm erklärte auch, dass das Werk im Vergleich zur konventionellen ACH-Produktion CO2-Emissionen um bis zu 42 % reduzieren kann, was der Route eine klarere Nachhaltigkeits- und Rohstoffpositionierung verleiht. Eine in ACS Sustainable Chemistry & Engineering veröffentlichte begutachtete Lebenszyklusstudien unterstützte ebenfalls den Umweltvorteil der C2-Route im Vergleich zu den wichtigsten alternativen Routen. Dies ist relevant, weil Beschaffungs- und Regulierungsentscheidungen zunehmend den Produktfußabdruck und die Routentransparenz neben den Produktionsvolumina berücksichtigen. Infolgedessen entwickelt sich die Methyl Methacrylat Branche hin zu einer stärker differenzierten Produktionslandschaft, in der die Routenwahl gleichzeitig Kosten, CO2-Profil und Kundenzugang beeinflusst.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 46,85 % des Methyl Methacrylat Marktanteils, und die Marktgröße der Region soll bis 2031 mit einer CAGR von 5,34 % wachsen. Die Region hat den größten Anteil sowohl an Nachfrage als auch an Angebot und übt damit erheblichen Einfluss auf Preisgestaltung, Handelsströme und Investitionsprioritäten aus. China bleibt der größte Markt innerhalb der Region, obwohl Angebotsergänzungen die lokale Absorption in Teilen der Kette übertroffen haben. Dieses Ungleichgewicht hält den Preisdruck bei Standardqualitäten aufrecht und ermutigt Hersteller, Exportmärkte zu suchen, wenn sich die Inlandsbedingungen abschwächen. Indien und Südostasien werden für den Methyl Methacrylat Markt immer wichtiger, da Urbanisierung, Automobilexpansion und Nachfrage nach Acrylbeschilderung einen stetigen inkrementellen Verbrauch unterstützen. Mitsubishi Chemical Group hat Indien auch als Ziel für partnerschaftsgeführte Versorgungsentwicklung identifiziert, was die Ansicht verstärkt, dass das regionale Wachstum über die traditionelle Nordostasien-Basis hinausgeht.

Nordamerika bewegt sich in eine andere Versorgungsposition, da die lokale Produktionskapazität gestärkt wird und kohlenstoffärmere Routenoptionen kommerziell verfügbar werden. Röhms Werk in Bay City fügte 250.000 Tonnen C2-Routenkapazität hinzu und brachte im Juni 2026 eine neue inländische Versorgungsoption in Betrieb. Dies gibt Kunden aus Automobil, Elektronik, Bauwesen und Medizin eine regionale Quelle, die mit Beschaffungskriterien übereinstimmt, die auf Routeneffizienz und Produktfußabdruck ausgerichtet sind. Der Methyl Methacrylat Markt in Nordamerika profitiert auch von der Nachfrage nach Beschichtungen und Derivaten, die durch laufende VOC-bezogene Formulierungsverschiebungen unterstützt wird. Europa zeigt ein anderes Bild, da das Nachfragewachstum weniger mit Volumenexpansion als mit Beschaffungsumstellung verbunden ist. REACH-bezogene Abfallentsorgungspflichten und breitere Erwartungen an die Nachhaltigkeitsberichterstattung drängen den europäischen Methyl Methacrylat Markt in Richtung zertifizierter, kohlenstoffärmerer und besser rückverfolgbarer Versorgungswege.

Südamerika, der Nahe Osten und Afrika zusammen machen einen kleineren Anteil des Methyl Methacrylat Marktes aus, aber jeder trägt eine eigene strategische Rolle. Saudi-Arabien sticht hervor, weil die inländische MMA-Produktion die regionale Versorgung unterstützt und mit groß angelegten Infrastruktur- und gewerblichen Entwicklungsplänen verbunden ist. Die breitere Baupipeline im Nahen Osten unterstützt weiterhin die Nachfrage nach PMMA-Verglasung, Fassaden, Beschichtungen und Kompaktoberflächen in gewerblichen und Hotelprojekten. Die südamerikanische Nachfrage bleibt bescheidener und konzentriert sich auf Beschichtungen, Klebstoffe und Konsumgüter, wobei Importexposition und Währungsbedingungen die kurzfristige Expansion begrenzen.

Wettbewerbslandschaft

Der Methyl Methacrylat Markt ist an der Spitze der Wertschöpfungskette mäßig konsolidiert, aber der Wettbewerb variiert zwischen Standardversorgung und Spezialqualitätspositionierung. Röhm GmbH, Mitsubishi Chemical Group, Lucite International und Dow behaupten ihre Positionen, indem sie Technologie, Integration und Zugang zu nachgelagerten Anwendungen kombinieren, anstatt allein auf Massentonnen zu konkurrieren. Ihre Vorteile sind am stärksten in Bereichen, in denen Produktionsroute, Polymerfähigkeit und Kundenqualifikation eine Rolle spielen, einschließlich Display-, Medizin- und fortschrittlicher Automobilanwendungen. Infolgedessen wird der Methyl Methacrylat Markt nicht allein durch nominale Kapazität definiert, da technische Zulassung und Routenglaubwürdigkeit nun eine größere Rolle bei der Kundenbindung spielen. Die Marktführerschaft ist auch in Spezialitätssegmenten dauerhafter als bei preisexponierten Standardqualitäten.

Röhms Inbetriebnahme in Bay City im Juni 2026 etablierte die vollständige industrielle C2-basierte MMA-Produktion in Nordamerika und stärkte die Position des Unternehmens bei kohlenstoffärmeren Routen. Mitsubishi Chemical Group verfolgte einen anderen Ansatz, indem es sein taiwanesisches Gemeinschaftsunternehmen auflöste, die Geismar-Expansion stornierte und das Werk in Hiroshima schloss, während es den Fokus auf höherwertige Derivate und aufkommende Versorgungsmöglichkeiten verlagerte. Diese Schritte zeigen, dass der Methyl Methacrylat Markt schärfere Portfolioentscheidungen belohnt und nicht allein Volumenzugaben. Lucite International bleibt durch seinen Alpha-Prozess relevant, während Röhms LiMA-Route eine weitere validierte C2-Option für den zukünftigen Technologiewettbewerb hinzufügt. In der Praxis legt dies einen größeren strategischen Wert auf proprietäre Routenökonomie, nachgelagerte Integration und kundenspezifische Versorgungszuverlässigkeit als auf undifferenzierte Skalierung.

Eine zweite Wettbewerbsebene entsteht rund um recycelte und kreislauforientierte Versorgung, da Premium-Käufer zunehmend sowohl Leistung als auch verifizierte Nachhaltigkeitsnachweise suchen. Sumitomo Chemicals kommerzielle Lieferung von chemisch recyceltem PMMA an LG Display und Nissan Motor veranschaulicht, wie Kreislaufmaterialien in hochspezifizierte Anwendungen gelangen können. Röhms Investition in proTerra-bezogene Recyclingkapazitäten weist in dieselbe Richtung und legt nahe, dass zukünftige Vorteile im Methyl Methacrylat Markt aus der Kombination von Routeneffizienz mit der Verfügbarkeit von Recyclinginhalt entstehen können. Dies schafft eine Lücke zwischen Herstellern, die Premium-Beschaffungsstandards unterstützen können, und solchen, die stärker dem Preiswettbewerb bei Standardqualitäten ausgesetzt bleiben. Fortschritte bei Patent- und Prozessentwicklung für die Depolymerisation erhöhen auch die Möglichkeit, dass neue spezialisierte Recycler im Prognosezeitraum in den Methyl Methacrylat Markt eintreten könnten.

Führende Unternehmen der Methyl Methacrylat Branche

-

Mitsubishi Chemical Group Corporation

-

Röhm GmbH

-

Dow

-

Sumitomo Chemical Co., Ltd.

-

LX MMA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Röhm eröffnete sein LiMA-MMA-Werk in Bay City, Texas, im vollständigen Industriemaßstab und markierte damit die erste kommerzielle Einführung der C2-basierten MMA-Technologie in Nordamerika. Die 1,6 Milliarden USD teure Anlage produziert jährlich 250.000 Tonnen MMA, reduziert CO2-Emissionen im Vergleich zur konventionellen ACH-Produktion um bis zu 42 % und stärkt die inländische US-MMA-Versorgung für Kunden aus Automobil, Bauwesen, Elektronik und Medizin.

- April 2026: Wanhua Chemical Group kündigte einen Kapitalinvestitionsplan von 27,3 Milliarden CNY (ungefähr 3,78 Milliarden USD) für 13 Großprojekte an, die Polyurethane, petrochemische Ketten, Feinchemikalien und neue Materialien umfassen, und erweitert damit seine Präsenz in MMA-relevanten Spezialchemie-Wertschöpfungsketten.

Globaler Methyl Methacrylat Markt – Berichtsumfang

Methyl Methacrylat (MMA) ist eine farblose, leicht entzündliche organische Flüssigkeit mit der chemischen Formel C₅H₈O₂. Es wird hauptsächlich als Monomer bei der Herstellung von Acrylkunststoffen und splitterfreiem Glas (Polymethylmethacrylat oder PMMA) sowie von Farben, Klebstoffen, Harzen und Dentalknochenzement verwendet.

Der Methyl Methacrylat Markt ist nach Anwendung, Endverbrauchsbranche, Produktionsverfahren und Geografie segmentiert. Nach Anwendung ist der Markt in PMMA und Acrylharze, Oberflächenbeschichtungen, Emulsionspolymere und Latex, Klebstoffe und Dichtstoffe, Kunststein und Kompaktoberfläche sowie sonstige Anwendungen segmentiert. Nach Endverbrauchsbranche ist der Markt in Bauwesen und Konstruktion, Automobil und Transport, Elektro und Elektronik, Gesundheitswesen und Medizin, Konsumgüter sowie sonstige Endverbrauchsbranchen segmentiert. Nach Produktionsverfahren ist der Markt in das ACH-Verfahren, die C4- und Isobutylen-Route sowie die Ethylen- und C2-Route segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für Methyl Methacrylat in 21 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| PMMA und Acrylharze |

| Oberflächenbeschichtungen |

| Emulsionspolymere und Latex |

| Klebstoffe und Dichtstoffe |

| Kunststein und Kompaktoberfläche |

| Sonstige Anwendungen |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Elektro und Elektronik |

| Gesundheitswesen und Medizin |

| Konsumgüter |

| Sonstige Endverbrauchsbranchen |

| ACH-Verfahren |

| C4- und Isobutylen-Route |

| Ethylen- und C2-Route |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | PMMA und Acrylharze | |

| Oberflächenbeschichtungen | ||

| Emulsionspolymere und Latex | ||

| Klebstoffe und Dichtstoffe | ||

| Kunststein und Kompaktoberfläche | ||

| Sonstige Anwendungen | ||

| Nach Endverbrauchsbranche | Bauwesen und Konstruktion | |

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Gesundheitswesen und Medizin | ||

| Konsumgüter | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Produktionsverfahren | ACH-Verfahren | |

| C4- und Isobutylen-Route | ||

| Ethylen- und C2-Route | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Methyl Methacrylat Marktes?

Die Größe des Methyl Methacrylat Marktes wird voraussichtlich von 13,72 Milliarden USD im Jahr 2025 auf 15,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,76 % über den Zeitraum 2026–2031 einen Wert von 19,42 Milliarden USD erreichen.

Welche Anwendung wächst bis 2031 am schnellsten?

Kunststein und Kompaktoberflächen sind die am schnellsten wachsenden Anwendungen mit einer prognostizierten CAGR von 5,62 % bis 2031, unterstützt durch die Nachfrage nach Oberflächen im Gesundheitswesen und in Labors.

Welches Endverbrauchssegment bleibt das größte für den MMA-Verbrauch?

Bauwesen und Konstruktion blieb das größte Endverbrauchssegment mit einem Anteil von 34,71 % im Jahr 2025, unterstützt durch Verglasung, Reparatursysteme und Langlebigkeitsspezifikationen.

Warum wird die C2-Route in der MMA-Produktion immer wichtiger?

Die Ethylen- und C2-Route soll bis 2031 mit einer CAGR von 6,21 % wachsen und gewann an Sichtbarkeit, nachdem Röhm sein Bay City LiMA-Werk im Juni 2026 in den vollständigen Betrieb gebracht hatte.

Seite zuletzt aktualisiert am: