Marktgröße und Marktanteil des Europa-Biopestizide-Marktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.17 Milliarden US-Dollar |

| Marktgröße (2026) | 2.39 Milliarden US-Dollar |

| Marktgröße (2031) | 3.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.97% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europa-Biopestizide-Marktes von Mordor Intelligence

Die Marktgröße des Europa-Biopestizide-Marktes wurde im Jahr 2025 auf 2,17 Milliarden USD geschätzt und wird voraussichtlich von 2,39 Milliarden USD im Jahr 2026 auf 3,84 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 9,97 % während des Prognosezeitraums (2026–2031). Wachsender regulatorischer Druck zur Reduzierung des Einsatzes chemischer Pestizide, die rasche Ausweitung zertifizierter ökologischer Anbauflächen und die sich beschleunigende Geschwindigkeit der Verbote von Neonikotinoiden wandeln zusammen den biologischen Pflanzenschutz von einer Premium-Nische in ein wesentliches Compliance-Instrument um. Führende Genossenschaften in Frankreich und Deutschland haben damit begonnen, Beschaffungsbudgets auf mikrobiell gewonnene Fungizide und Insektizide umzuverteilen, während Gewächshausproduzenten in den Niederlanden die Freisetzung nützlicher Insekten ausweiten, um eine rückstandsfreie Exportzertifizierung zu sichern. Technologische Fortschritte bei der RNA-Interferenz steigern die Wirksamkeit auf Feldebene in mediterranen Obstgärten, und die zunehmende Resistenz von Schädlingen gegenüber synthetischen Pyrethroiden erweitert die kommerzielle Entwicklungsbahn für Bioinsektizide der nächsten Generation. Vor dem Hintergrund dieser politischen und technologischen Rahmenbedingungen ist der Europa-Biopestizide-Markt auf einen nachhaltigen zweistelligen Umsatzpfad ausgerichtet, da die Vertriebsnetze in Mittel- und Osteuropa gestärkt werden.

Wesentliche Erkenntnisse des Berichts

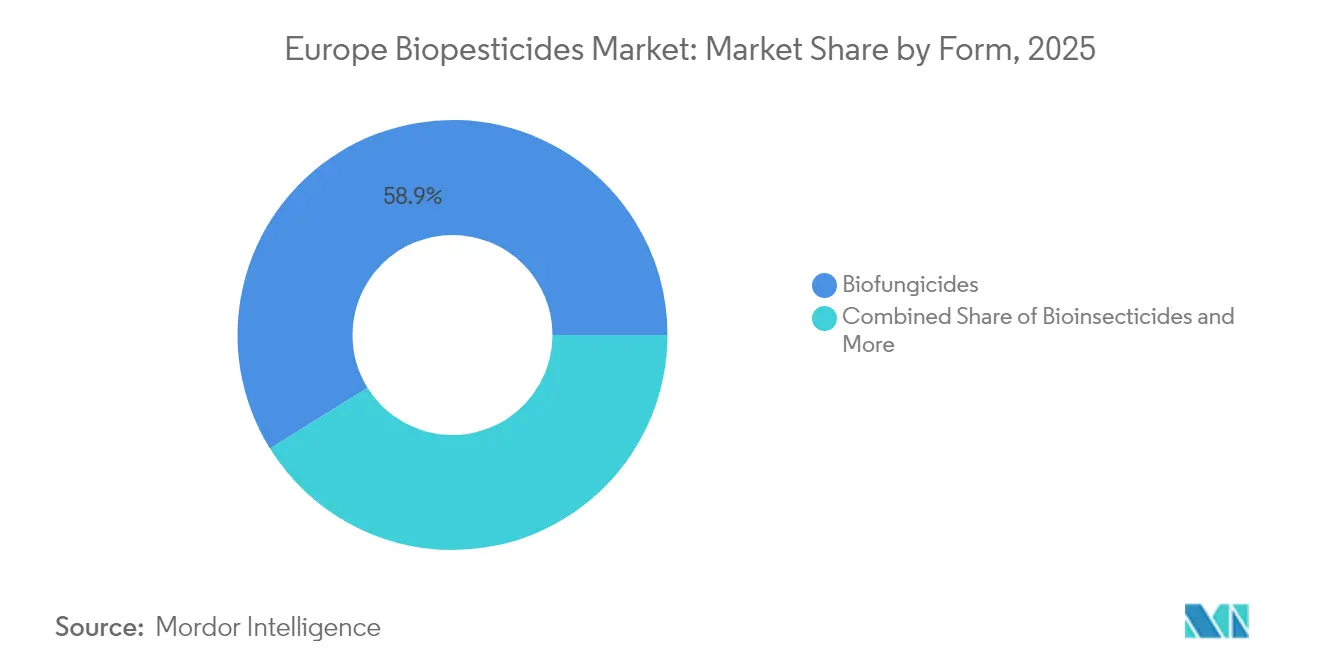

- Nach Form hielten Biofungizide im Jahr 2025 einen Marktanteil von 58,86 % am Europa-Biopestizide-Markt, während Bioinsektizide bis 2031 mit einer CAGR von 10,34 % expandieren.

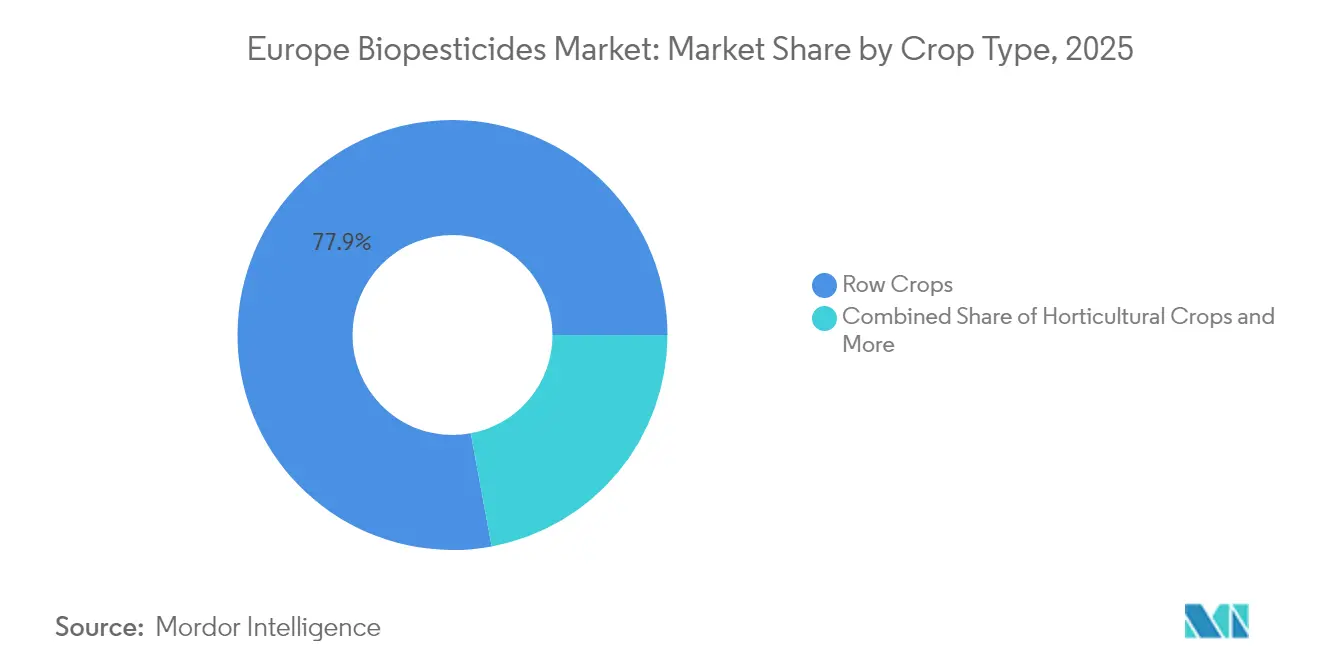

- Nach Kulturpflanzentyp entfielen auf Reihenkulturen im Jahr 2025 77,92 % der Marktgröße des Europa-Biopestizide-Marktes, während Gartenbaukulturen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,92 % wachsen werden.

- Nach Geografie führte Frankreich im Jahr 2025 mit einem Marktanteil von 28,05 % am Europa-Biopestizide-Markt, während Spanien im Prognosezeitraum mit einer CAGR von 10,86 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Europa-Biopestizide-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandat der Europäischen Union (EU) zur Reduzierung chemischer Pestizide um 50 % im Rahmen der Farm-to-Fork-Strategie | +2.1% | EU-weit, am stärksten in Westeuropa | Mittelfristig (2–4 Jahre) |

| Rasches Wachstum der zertifizierten ökologischen Anbaufläche | +1.8% | Global EU, angeführt von Frankreich, Deutschland und Italien | Langfristig (≥ 4 Jahre) |

| Beschleunigte Verbote von Neonikotinoiden und anderen synthetischen Wirkstoffen | +1.5% | EU-weit mit Auswirkungen auf das Vereinigte Königreich und die Schweiz | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Resistenz wichtiger Schädlinge gegenüber herkömmlichen Agrochemikalien | +1.2% | Mediterraner Kern, Ausdehnung nach Mitteleuropa | Mittelfristig (2–4 Jahre) |

| RNA-i-Biokontrolldurchbrüche im mediterranen Gartenbau | +0.9% | Spanien, Italien, Südfrankreich und Griechenland | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Kohlenstofflandwirtschaftssubventionen in Mittel- und Osteuropa (MOE), die biologische Mittel begünstigen | +0.7% | Mittel- und Osteuropa sowie Balkan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandat der Europäischen Union (EU) zur Reduzierung chemischer Pestizide um 50 % im Rahmen der Farm-to-Fork-Strategie

Die Farm-to-Fork-Strategie der Europäischen Union schreibt eine Reduzierung des Einsatzes chemischer Pestizide um 50 % bis 2030 vor, was sofortige Änderungen der Beschaffungspolitik bei großen Genossenschaften wie InVivo in Frankreich und BayWa in Deutschland erzwingt. Da synthetische Zulassungen auslaufen, schließen Landwirte Versorgungslücken mit mikrobiellen Fungiziden und nützlichen Nematoden, die die nun auf nationalen und Exportkanälen geltenden niedrigeren Rückstandsschwellenwerte erfüllen. Nationale Aktionspläne entwickeln sich schneller als ursprünglich geplant. Dänemark hat den Einsatz von Glyphosat bereits in Wohngebietsnähe eingeschränkt, und die Niederlande streben bis 2027 eine Reduzierung von 37 % bei Chemikalien an.[1]Quelle: Europäische Umweltagentur, „Landwirtschaft und Ernährungssysteme”, EEA.EUROPA.EU

Rasches Wachstum der zertifizierten ökologischen Anbaufläche

Die zertifizierte ökologische Anbaufläche in der Europäischen Union stieg im Jahr 2024, was die Nachfrage nach OMRI-gelisteten (Organic Materials Review Institute) Betriebsmitteln intensivierte. Ökologische Getreideprämien liegen bei EUR 150–200 (USD 161–214) pro Hektar über den konventionellen Preisen, was Landwirten den finanziellen Spielraum gibt, für mikrobielle und botanische Produkte höhere Vorabkosten zu zahlen. Spanien schuf in den vergangenen Jahren neue Hektar ökologischer Fläche, während Estland und Lettland bei der Umstellungsgeschwindigkeit führten und eine jährliche Wachstumsrate von über 25 % übertrafen. Dieser Flächenzuwachs stützt die Margenausweitung für Lieferanten, die rückstandsfreie, exportfähige biologische Formulierungen liefern können.[2]Quelle: Eurostat, „Statistiken zum ökologischen Landbau”, EC.EUROPA.EU

Beschleunigte Verbote von Neonikotinoiden und anderen synthetischen Wirkstoffen

Die Europäische Behörde für Lebensmittelsicherheit (EFSA) verschärfte 2024 die Risikobewertungen und setzte neue Grenzwerte für Clothianidin und Thiamethoxam, die die Verwendung zur Saatgutbehandlung auf rund 4,2 Millionen Hektar Reihenkulturen ausschlossen. Bioinsektizidverkäufe auf Basis von Bacillus-thuringiensis-Sporen und Beauveria-bassiana-Konidien sind stark gestiegen und haben einen Durchdringungsgrad von 25 % in der deutschen Zuckerrübenanbaufläche und einen ähnlichen Anteil in französischem Mais erreicht. Rückstandssensible Exportkäufer in Nordamerika und Asien haben ebenfalls die Umstellung auf biologische Saatgutbehandlungslösungen verstärkt.

RNA-i-Biokontrolldurchbrüche im mediterranen Gartenbau

Spanische Forschungszentren und Seipasa haben RNA-Interferenz (RNA-i)-Sprays weiterentwickelt, die die Genexpression von Schädlingen deaktivieren und eine Kontrollrate von 85–90 % beim Kartoffelkäfer und bei der Mittelmeer-Fruchtfliege unter Hochtemperatur-Feldbedingungen erzielen. Kommerzielle Einführungen in Valencianischen Zitrusgärten und Italienischen Gewächshausgemüsekulturen berichten über saisonlangen Schutz ohne nachgewiesene Auswirkungen auf Bestäuber. Die Europäische Behörde für Lebensmittelsicherheit erarbeitet RNA-i-Leitlinien, die voraussichtlich bis 2026 die Zulassungszeiten verkürzen werden, und positioniert frühe Lizenzinhaber für einen beschleunigten Umsatzanstieg.[3]Quelle: Spanisches Ministerium für Landwirtschaft, Fischerei und Ernährung, „Innovationspipeline”, MAPA.GOB.ES

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preisaufschlag und kürzere Haltbarkeit im Vergleich zu Syntheseprodukten | -1.4% | EU-weit, am ausgeprägtesten in preissensitivem Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Langwieriges und komplexes EU-Zulassungs-/Verfahren der gegenseitigen Anerkennung | -1.1% | Regulatorischer Engpass EU-weit | Mittelfristig (2–4 Jahre) |

| Variable Feldwirksamkeit in kühleren nordeuropäischen Klimazonen | -0.8% | Skandinavien, Norddeutschland, Baltische Staaten | Langfristig (≥ 4 Jahre) |

| Volatile Versorgung mit Inputs für die mikrobielle Fermentation | -0.6% | Globale Lieferkette betrifft alle EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preisaufschlag und kürzere Haltbarkeit im Vergleich zu Syntheseprodukten

Die durchschnittlichen Großhandelspreise für mikrobielle Fungizide liegen um 20–30 % über denen synthetischer Konkurrenzprodukte, bedingt durch Fermentationsgemeinkosten, Kühlkettenlogistik und ein höheres Vertriebsrisiko infolge von Haltbarkeiten von 18–24 Monaten. Der wirtschaftliche Druck betrifft Getreideproduzenten in Polen und Rumänien, wo die Margen knapp bleiben. Im Gegensatz dazu akzeptieren niederländische Gewächshauskurbisgurken-Produzenten Aufschläge von 40–50 %, angesichts der Exportstrafen, die mit Höchstmengen an Rückständen verbunden sind.

Langwieriges und komplexes EU-Zulassungs-/Verfahren der gegenseitigen Anerkennung

Die Einreichung eines einzelnen Wirkstoffs im EU-zonalen Bewertungssystem kann EUR 3–4 Millionen kosten und 3–4 Jahre dauern, da jede Klimazone lokalisierte Wirksamkeitsstudien erfordert. Kleinen Start-ups fehlt oft das Kapital für parallele Studien in drei unterschiedlichen Regulierungszonen, was die Technologieverbreitung trotz jüngster Schnellspurvorschläge verlangsamt. Dossierstaus von 18 Monaten bestehen in Italien und Griechenland, wie nationale Behörden berichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pilzliche Biokontrolllösungen verankern das Adoptionsmomentum

Biofungizide erwirtschafteten 58,86 % des Umsatzes im Jahr 2025 und bilden damit das Volumenrückgrat des Europa-Biopestizide-Marktes. Ihre langjährige Bewährung gegen Botrytis cinerea an Weintrauben und Fusarium an Getreide unterstützt Wiederholungskäufe in kühlen und warmen Zonen gleichermaßen. Die Kombination aus ausgereiften Fermentationsprozessen und vorhersehbarer Haltbarkeit verschafft Biofungiziden einen Vorsprung bei der Händlerpräferenz. Bioinsektizide schließen die Lücke rasch mit einer CAGR von 10,34 % bis 2031, da Neonikotinoidverbote ausgeweitet werden und RNA-i-Sprays die Kontrollniveaus näher an synthetische Analoga heranführen. Die Marktgröße des Europa-Biopestizide-Marktes für Biofungizide ist darauf ausgerichtet, synthetische Fungizide zu übertreffen, da Revisionen der EU-Wachstumsrichtlinie zukünftige chemische Zulassungen deckeln.

Aufkommende Bioherbizid-Einführungen bleiben beim Umsatzanteil gering, haben jedoch dort an Fahrt gewonnen, wo lokale Glyphosatverbote gelten, insbesondere in belgischen Städten und dänischen Wasserstraßen. Nematoden- und Molluszizid-Unterklassen bedienen Nischenmärkte mit hochwertigen Gemüseplots und nutzen dabei Premiumpunkte, die der Rohstoffinflation standhalten. Da jede Form ein unterschiedliches Herstellungsmodell aufweist, bleiben segmentübergreifende Skaleneffekte begrenzt, doch lenken EU-Horizon-Forschungsförderungen nun Mittel auf kombinierte mikrobielle Konsortien, um die Kontrollspektren zu erweitern.

Nach Kulturpflanzentyp: Reihenkulturen dominieren, Gartenbau setzt das Tempo

Reihenkulturen vereinnahmten 2025 77,92 % des Umsatzes und sicherten damit die breiteste Feldfläche im Europa-Biopestizide-Markt. Getreide- und Ölsaatbetriebe in Frankreich und Deutschland haben den Einsatz mikrobieller Saatgutbehandlungen intensiviert, um die Rückstandsmandate des Einzelhandels zu erfüllen. Trotz dieser Dominanz wachsen Gartenbaukulturen mit einer CAGR von 10,92 % rasant, was den Einsatz nützlicher Insekten in Gewächshäusern für Paprika, Tomaten und Gurken widerspiegelt, die für nördliche Supermärkte bestimmt sind. Die Marktgröße des Europa-Biopestizide-Marktes für den Gartenbau wird voraussichtlich von geplanten Glashauserweiterungen in Spanien und Polen profitieren, unterstützt durch regionale Subventionen für biologische Betriebsmittel.

Cash Crops wie Spezialsaaten und Hanf verzeichnen ausgewogenes Wachstum dort, wo nationale Regelungen nur rückstandsarme Wirkstoffe für Inhaltsstoffe in Kosmetik und Nahrungsergänzungsmitteln erlauben. Unterdessen verzeichnet die Zuckerrübenanbaufläche in Deutschland und Frankreich eine starke Einführung von Bacillus-basierten Saatgutbeschichtungen, die den Rübenzystennematodendruck ohne Rückstandshandelsrisiken mindern. Politische Entscheidungsträger, die Direktzahlungen im Rahmen der Gemeinsamen Agrarpolitik (GAP) an Biodiversitätsleistungen knüpfen, werden die Kostenlücken zwischen Kulturpflanzengruppen schrittweise schließen und den biologischen Einsatz in breite Flächenrotationen weiter verteilen.

Geografische Analyse

Frankreich vereinnahmte 28,05 % des Umsatzes im Jahr 2025 und hält damit den größten Anteil am Europa-Biopestizide-Markt. Der Ecophyto-Plan und eine starke öffentlich-private Forschungszusammenarbeit unterstützen die tiefe Integration mikrobieller Fungizide im Weinbau und im Getreideanbau, wobei die durchschnittlichen Betriebsausgaben für Biologika seit 2023 jährlich um 17 % gestiegen sind. Genossenschaften wie Agrial haben Versorgungsverträge neu gestaltet, um rückstandsarme Betriebsmittel zu priorisieren, und machen Frankreich zur Leitzone für Label-Erweiterungen. Spanien ist mit einer CAGR von 10,86 % bis 2031 der schnellste Aufsteiger, da sein mediterranes Klima eine konsistente Feldwirksamkeit ermöglicht. Das Gewächshauscluster in Andalusien nutzt mehrstämmige Nützlinge, um Tomaten- und Paprikaexporte zu schützen. Regionale Subventionen, die 70 % der RNA-i-Zulassungsgebühren übernehmen, beschleunigen den Technologietransfer in die Zitrus- und Olivensektoren.

Deutschland und Italien verzeichnen ausgewogenes mittleres einstelliges Wachstum. Der deutsche Zuckerrübensektor hat mikrobielle Nematizide nach Pyrethroid-Einschränkungen weitgehend angenommen, und Bayer AG erprobte 2024 einen neuen Bacillus-amyloliquefaciens-Stamm auf 24.000 Hektar Winterweizen. Italienische Weinbauern sind frühe Anwender der RNA-i-Mehltaukontrolle, und Toskana-Konsortien planen, bis 2028 85 % der Fungizidspritzungen auf Biologika umzustellen. Die Niederlande exemplifizieren die Premiumnutzung, wobei der Marktanteil des Europa-Biopestizide-Marktes pro Hektar 2024 12 % überstieg, angetrieben durch intensive Gewächshausproduktion. Niederländische Erzeuger verlassen sich auf ganzjährige Freisetzungen von Raubmilben und Parasitoiden, um die Null-Rückstands-Mandate deutscher und skandinavischer Einzelhändler zu erfüllen.

Skandinavische Länder, obwohl in ihrem Klima kühl und variabel, erproben kältetolerante mikrobielle Mischungen, die von Andermatt Group entwickelt wurden, was auf zukünftiges Aufwärtspotenzial hinweist, sobald die Formulierungswissenschaft Temperaturbarrieren überwindet. Mittel- und osteuropäische Staaten bleiben preissensitiv, erschließen aber die Nachfrage durch Kohlenstoffgutschriftpiloten, die die höheren Vorabkosten ausgleichen. Polens Maisprogramm verknüpft die Verifizierung mikrobieller Betriebsmittel mit Prämien des EU-Emissionshandelssystems, während rumänische Zuckerrübenprozessoren Landwirten Boni für rückstandsfreie Lieferungen zahlen. Kosovo und Albanien liegen außerhalb des EU-Regulierungsrahmens, spiegeln jedoch häufig EU-Verbote durch bilaterale Handelsabkommen wider, was zusammenhängende Chancen für Händler schafft, die bereit sind, Zulassungsdossiers anzupassen.

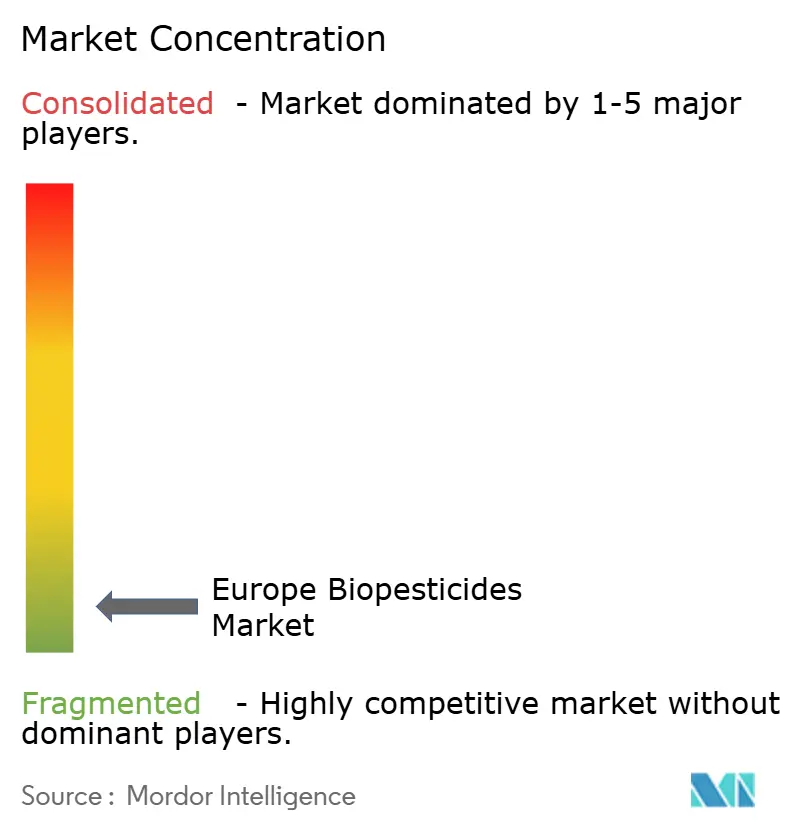

Wettbewerbslandschaft

Der Markt ist fragmentiert. Marktführer wie Certis Europe B.V. (Mitsui & Co., Ltd.) führen durch einen frühen Einstieg in mehrere Europäische-Union-Zonen und nutzen interne Fermentationsanlagen und umfangreiche Genossenschaftsvereinbarungen. Corteva Agriscience erhöht die Kapazität in seinem Werk in Bergamo um 60 %, um ein wachsendes Portfolio an mikrobiellen Impfstoffen der Marke Granbio zu unterstützen. Koppert B.V. dominiert die Volumina nützlicher Insekten und bildete kürzlich ein Gemeinschaftsunternehmen mit Tareks, um Stämme für die höheren Umgebungstemperaturen mediterraner und nahöstlicher Betriebe anzupassen.

Strategische Lizenzierung steht nun im Mittelpunkt. Bayer AG und BASF SE verfolgen RNA-i-Exklusivitätsabkommen mit regionalen Biotech-Start-ups, um differenzierte Wirksamkeitsschwellen zu erzielen, die Pestizidresistenzen umgehen. Übernahmeaktivitäten beschleunigen den Markt. Resilienz der Lieferkette erweist sich als sekundärer Vorteil; Unternehmen mit über Osteuropa hinaus diversifizierten Fermentationsbetriebsmitteln überwindeten 2024 Nährbouillon-Störungen schneller und gewannen Regalfläche von kleineren Wettbewerbern zurück.

Regulatorische Kompetenz setzt eine weitere Trennlinie. Unternehmen, die lokale Regulierungsabteilungen in drei Klimazonen – maritim, mediterran und kontinental – unterhalten, sichern sich schnellere Genehmigungen zur gegenseitigen Anerkennung. Diese Kompetenz verbreitert den Wettbewerbsabstand, da Dossier-Verzögerungen zwei Wachstumssaisons Umsatz kosten können. Digitale Agronomie-Partner, insbesondere Agmatix in Israel und Climate FieldView in den Vereinigten Staaten, gehen Datenaustauschvereinbarungen mit europäischen Biologika-Lieferanten ein, um Mikroklima-Wirksamkeitsmodelle zu generieren, die den Applikationszeitpunkt schärfen und das Vertrauen der Landwirte stärken.

Führende Unternehmen der Europa-Biopestizide-Branche

Certis Europe B.V. (Mitsui & Co., Ltd.)

Corteva Agriscience

Koppert B.V.

Seipasa S.A.

Biolchim SPA (J.M. Huber Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Andermatt Group übernahm Entocare CV in den Niederlanden und stärkte damit seine Präsenz auf dem europäischen Markt für biologische Schädlingsbekämpfung durch den Einsatz nützlicher Insekten. Diese Übernahme stärkt die Position von Andermatt im europäischen Biopestizide- und Biokontrollmarkt und steht im Einklang mit der wachsenden Nachfrage der Europäischen Union nach nachhaltigen Pflanzenschutzlösungen.

- November 2024: Seipasas Bioinsektizid Pirecris erhielt in Spanien neue Zulassungen für die Verwendung an Obstbäumen, Beeren, Aprikosen und Kaki. Diese regulatorische Ausweitung festigt Seipasas Position auf dem europäischen Biopestizide-Markt und fördert die breitere Einführung nachhaltiger Pflanzenschutzlösungen.

- Juli 2024: Andermatt Group übernahm BioTEPP Inc. und erwarb damit das virusbasierte Bioinsektizid Virosoft CP4, das zur Bekämpfung des Apfelwicklers in Äpfeln und Birnen entwickelt wurde. Diese Übernahme erweitert das Europa-Biopestizide-Portfolio von Andermatt und verbreitert nachhaltige Schädlingsbekämpfungslösungen für wichtige Obstkulturen.

Berichtsumfang des Europa-Biopestizide-Marktes

Biofungizide, Bioherbizide, Bioinsektizide sind als Segmente nach Form abgedeckt. Cash Crops, Gartenbaukulturen, Reihenkulturen sind als Segmente nach Kulturpflanzentyp abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Biofungizide |

| Bioherbizide |

| Bioinsektizide |

| Sonstige Biopestizide |

| Cash Crops |

| Gartenbaukulturen |

| Reihenkulturen |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Übriges Europa |

| Form | Biofungizide |

| Bioherbizide | |

| Bioinsektizide | |

| Sonstige Biopestizide | |

| Kulturpflanzentyp | Cash Crops |

| Gartenbaukulturen | |

| Reihenkulturen | |

| Geografie | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Türkei | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen an Biopestiziden, das pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENTYP - Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Cash Crops (Plantagen-Kulturen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzenschutzfunktion landwirtschaftlicher Biologika umfasst Produkte, die verschiedene biotische und abiotische Stressfaktoren verhindern oder kontrollieren.

- TYP - Biopestizide verhindern oder kontrollieren verschiedene Schädlinge, einschließlich Insekten, Krankheiten und Unkräuter, die Ernteschäden und Ertragsverluste verursachen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Cash Crops | Cash Crops sind nicht konsumierbare Kulturen, die als Ganzes oder als Teil der Ernte verkauft werden, um Endprodukte herzustellen und Gewinne zu erzielen. |

| Integriertes Schädlingsmanagement (ISM) | ISM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung bei verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, einschließlich biologischer Kontrollen, landwirtschaftlicher Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgetragen wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten eine oder mehrere Wirkstoffe mit anderen Koformulanten wie Lösungsmitteln, Trägern, Inertmaterial, Netzmitteln oder Hilfsstoffen, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt eine Krankheit verursacht, mit variierender Schwere der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in einem Wirtsinsekt ablegen, wobei ihre Larven sich von dem Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener Höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und helfen, Schädlingsschäden an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und sind für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit bekannt. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt werden. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen hergestellt werden, hauptsächlich aus pflanzlichen oder tierischen Quellen. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) sind aus natürlichen Ressourcen gewonnene Substanzen, die das Pflanzenwachstum und die Pflanzengesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel) verbessern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. die Bodenfruchtbarkeit und die Bodenstruktur. |

| Algextrakt | Algenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und den Pflanzenaufgang, das gesamte Pflanzenwachstum und die Produktivität. |

| Mit Biokontrolle und/oder Wachstumsförderung zusammenhängende Verbindungen (CRBPG) | Mit Biokontrolle oder Wachstumsförderung zusammenhängende Verbindungen (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen für die Biokontrolle von Phytopathogenen und die Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstofffixierende Bakterien | Symbiotische stickstofffixierende Bakterien wie Rhizobium erhalten Nahrung und Unterkunft vom Wirt und helfen im Gegenzug, indem sie den Pflanzen fixierten Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste wissenschaftliche Hausforsungsagentur des US-amerikanischen Landwirtschaftsministeriums. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzengesundheitliche Vorschriften | Pflanzengesundheitliche Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder untersagen die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einführung oder Ausbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Interaktion von Pilzen mit den Saugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch die Pilze durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten geprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.