Größe und Marktanteil des europäischen Marktes für Schweißgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

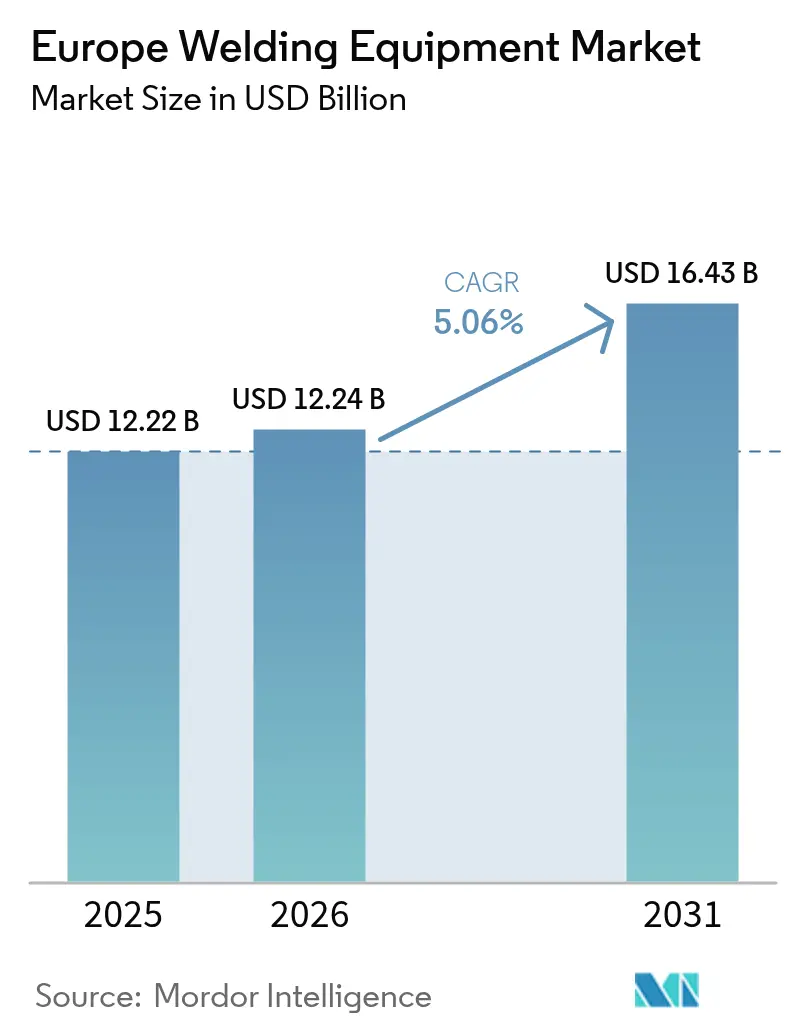

| Marktgröße im Basisjahr (2025) | 12.22 Milliarden US-Dollar |

| Marktgröße (2026) | 12.24 Milliarden US-Dollar |

| Marktgröße (2031) | 16.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Schweißgeräte von Mordor Intelligence

Die Größe des europäischen Marktes für Schweißgeräte wird für 2025 auf 12,22 Milliarden USD und für 2026 auf 12,24 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,43 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,06 % von 2026 bis 2031 entspricht.

Die stetige Expansion des europäischen Marktes für Schweißgeräte spiegelt die anhaltende Rückverlagerung von Fertigungslinien, den raschen Aufbau von Elektrofahrzeug-Gigafabriken und die öffentliche Finanzierung kohlenstoffarmer Infrastruktur wider. Diese strukturellen Kräfte gleichen den Gegenwind durch Fachkräftemangel, hohe Kapitalkosten für Laser und Roboter sowie strengere EU-Vorschriften für Verbrauchsmaterialchemikalien aus. Das Lichtbogenschweißen hielt 2025 mehr als die Hälfte des europäischen Marktes für Schweißgeräte, doch Nischenlösungen für Laser-, Löt- und Hartlötanwendungen gewinnen in der Luft- und Raumfahrt sowie bei Batterieanwendungen an Bedeutung. In Westeuropa sind halbautomatische Systeme bei kleinen Fertigungsbetrieben nach wie vor weit verbreitet, während führende Automobil- und Energieprojekte zunehmend auf vollrobotisierte, datenprotokollierte Zellen umstellen.

Wichtigste Erkenntnisse des Berichts

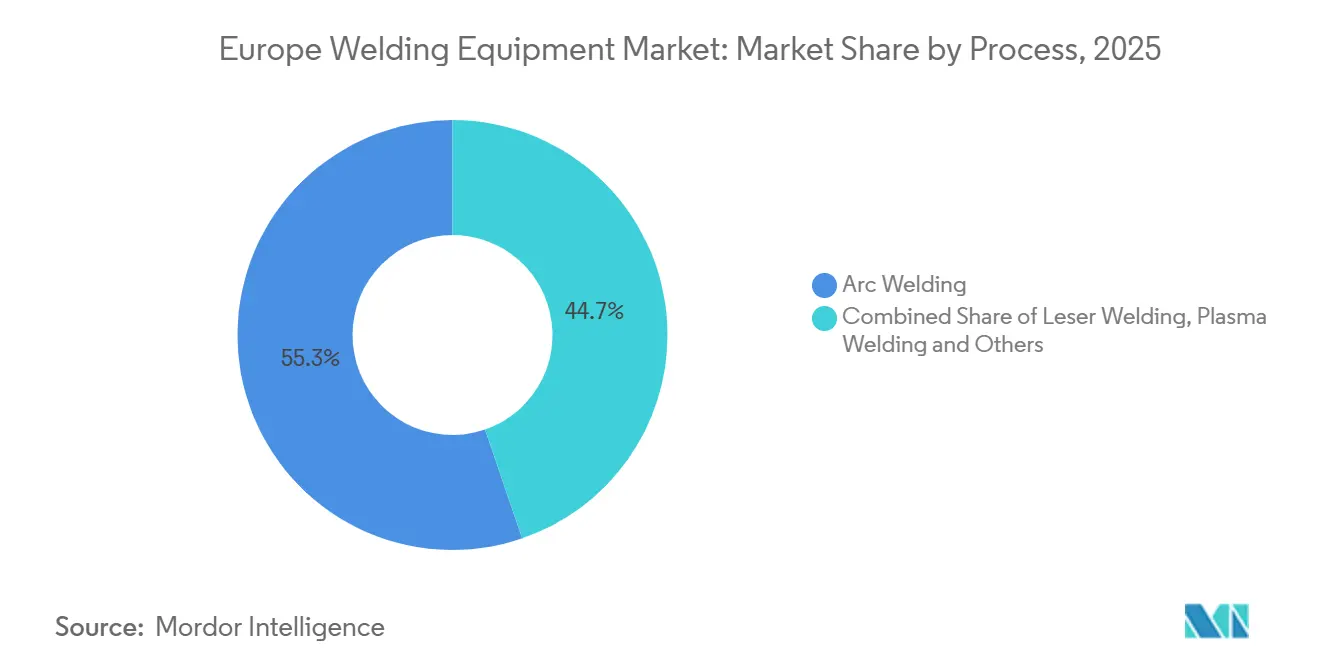

- Nach Verfahren führte das Lichtbogenschweißen mit einem Anteil von 55,26 % am europäischen Markt für Schweißgeräte im Jahr 2025; spezielle Löt- und Hartlötverfahren werden bis 2031 voraussichtlich mit einer CAGR von 7,19 % wachsen.

- Nach Endnutzer entfielen 27,28 % des europäischen Marktes für Schweißgeräte im Jahr 2025 auf die Automobil- und Transportbranche, während das Segment „Sonstige”, das Luft- und Raumfahrt, Verteidigung und Instandhaltung umfasst, bis 2031 mit einer CAGR von 6,95 % wachsen wird.

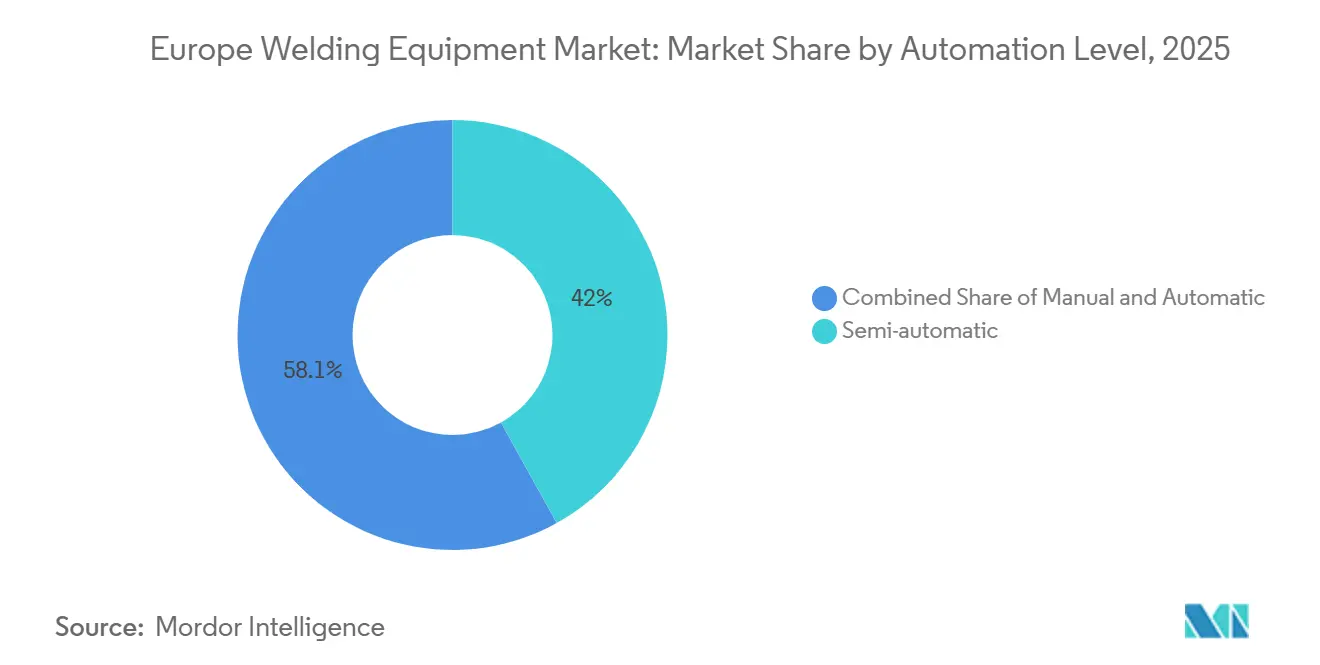

- Nach Automatisierungsgrad hielten halbautomatische Systeme 2025 einen Umsatzanteil von 41,95 %; vollautomatische und robotergestützte Zellen verzeichnen mit einer CAGR von 6,41 % für 2026–2031 das schnellste Wachstum.

- Nach Geografie entfielen 2025 23,45 % des regionalen Umsatzes auf Deutschland, während der Block „Übriges Europa” mit einer CAGR von 6,10 % wachsen soll – dem schnellsten Tempo unter allen Teilregionen.

- Lincoln Electric, ESAB und Fronius kontrollierten zusammen rund ein Drittel des Umsatzes im Jahr 2025; ESABs Übernahme von EWM für 300 Millionen USD im Juni 2025 verdeutlicht die anhaltende Konsolidierung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Schweißgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Hochlauf von Elektrofahrzeug-Gigafabriken, der die Nachfrage nach Aluminium- und Batteriepack-Schweißen antreibt | +1.2% | Spanien, Deutschland, Frankreich, Ungarn, Polen | Kurzfristig (≤ 2 Jahre) |

| Automatisierungs- & Robotikdurchdringung in Produktionslinien | +1.0% | Deutschland, Italien, Frankreich, Tschechische Republik | Langfristig (≥ 4 Jahre) |

| EU-Grüner Deal & REPowerEU-finanzierte Wasserstoff-/Netzaufrüstungen | +0.9% | Gesamteuropäisch | Mittelfristig (2–4 Jahre) |

| Rückverlagerungsanreize zur Stärkung lokaler Metallverarbeitungskapazitäten nach der Energiekrise | +0.8% | Deutschland, Frankreich, Italien, BENELUX | Mittelfristig (2–4 Jahre) |

| Handgehaltene Faserlaser-Schweißgeräte überschreiten die Kosten-Nutzen-Schwelle für KMU | +0.5% | Deutschland, Italien, Spanien, Polen | Kurzfristig (≤ 2 Jahre) |

| Digitale Schweißdaten-Zwillinge ermöglichen Scope-3-Emissionsprüfungen für OEMs | +0.3% | Deutschland, Frankreich, Schweden, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Hochlauf von Elektrofahrzeug-Gigafabriken treibt Nachfrage nach Aluminium- und Batteriepack-Schweißen

Gigafabrik-Projekte generieren große, vorab gebündelte Aufträge für den europäischen Markt für Schweißgeräte. Allein ein Zellenwerk im Wert von 4,47 Milliarden USD in Spanien benötigt mehr als 120 robotergestützte Rührreibschweißzellen im Wert von über 100 Millionen USD. Salzgitters Batteriestandort hat bis 2025 85 Laserstationen für Kupfer-Aluminium-Verbindungen hinzugefügt. Peer-Review-Tests bestätigen, dass servogeregte Maschinen für additive Aluminiumlaschen unerlässlich sind, was Premium-Geräteinvestitionen rechtfertigt. Die Auftragsvolumina erreichen 2026–2027 ihren Höhepunkt und normalisieren sich, sobald die installierte Kapazität die Fahrzeugproduktionspläne erfüllt.

Automatisierungs- und Robotikdurchdringung in europäischen Produktionslinien

Kollaborative Roboter steigerten ihren Anteil an neuen Schweißzellen 2025 auf 18 %, ein Anstieg um sieben Prozentpunkte in drei Jahren. EU-Pilotprojekte belegten, dass Cobots die Programmierzeit um 60 % reduzieren können, sodass Kleinserien in automatisierte Abläufe integriert werden können. Schiffbauversuche mit humanoiden Robotern demonstrierten 40 % schnellere Zykluszeiten in beengten Rumpfabschnitten. Trotz klarer Produktivitätsgewinne schweißen 54 % der Betriebe mit weniger als 50 Mitarbeitern aufgrund von Kapitalhürden noch manuell, was auf langfristiges Wachstumspotenzial hindeutet, sobald Finanzierungslösungen ausgereift sind. Der europäische Markt für Schweißgeräte folgt daher einer graduellen, aber dauerhaften Automatisierungskurve.

EU-Grüner Deal & REPowerEU-finanzierte Wasserstoff-/Netzinfrastrukturaufrüstungen

REPowerEU leitet 13,08 Milliarden USD in Wasserstoffpipelines und Netzverbindungen, was die Nachfrage nach WIG-, Orbital- und Unterpulverschweißsystemen ankurbelt. Allein Deutschland strebt bis 2030 10 GW Elektrolyseure an, wobei jedes Gigawatt 45 Millionen USD in automatisierten WIG-Köpfen erfordert. Offshore-Windkraftfundamente steigern die Aufträge für Unterpulverschweißgeräte mit hoher Abschmelzleistung, während regionale Studien Zertifizierungslücken aufzeigen, die zusätzliche Ausgaben in Ausbildung und Inspektion lenken. Dieses Programm sichert dem europäischen Markt für Schweißgeräte bis 2030 eine planbare Grundlast.

Rückverlagerungsanreize stärken lokale Metallverarbeitungskapazitäten nach der Energiekrise

Europäische Hersteller beschleunigten ihre inländischen Schweißinvestitionen, nachdem die Erdgaspreise 2022–2023 die versteckten Kosten asiatischer Lieferketten offenbart hatten. EU-Zuschüsse in Höhe von 1,31 Milliarden USD helfen bei der Nachrüstung von Bestandsanlagen mit effizienten Wechselrichtern und machen den europäischen Markt für Schweißgeräte für mittelständische Zulieferer attraktiv. EUROFER hob einen Anstieg der Gerätebestellungen um 14 % im ersten Halbjahr 2025 hervor, da Fertigungsbetriebe für Fahrgestelle und Rahmen umrüsteten. Die Subventionsauszahlungen erreichen 2027–2028 ihren Höhepunkt, bevor sie nachlassen, sobald sich die Energiepreise stabilisieren und die Rückverlagerungspipelines abgebaut sind. Der europäische Markt für Schweißgeräte gewinnt daher einen mehrjährigen Rückenwind, ohne sich ausschließlich auf neue Greenfield-Komplexe zu stützen.[1]EUROFER, "Wirtschafts- und Stahlmarktausblick 2025–2031," eurofer.eu

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Mangel an zertifizierten Schweißern & Ausbildern trotz Automatisierung | -0.7% | Deutschland, Vereinigtes Königreich, Frankreich, BENELUX, NORDICS | Langfristig (≥ 4 Jahre) |

| Hohe Investitionsbelastung für Laser- und kollaborative Robotersysteme | -0.6% | Gesamteuropäisch, besonders ausgeprägt in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende PFAS-Beschränkungen für fülldrahtgefüllte Drähte erhöhen Verbrauchsmaterialkosten | -0.4% | Gesamteuropäisch, höchste Auswirkung in Deutschland, Polen, Tschechische Republik | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiko bei kritischen Rohstoffen (Seltenerd-Laserdioden) gemäß EU-Gesetz über kritische Rohstoffe | -0.3% | Deutschland, Frankreich, Italien (Lasertechnik-Zentren) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an zertifizierten Schweißern & Ausbildern trotz Automatisierung

Die Überalterung der Belegschaft hinterlässt Europa bis 2030 mit einem Defizit von 400.000 zertifizierten Schweißern. Die jährlichen Zertifizierungen decken kaum 70 % der Rentenabgänge ab, und der Brexit schränkt den Arbeitskräftezustrom ins Vereinigte Königreich ein. Berufsschulen haben Schwierigkeiten, Ausbilder zu ersetzen; zwei Drittel sind bereits über 55 Jahre alt. EU-Initiativen zielen darauf ab, die Beteiligung von Frauen zu verdoppeln, haben den Anteil im ersten Jahr jedoch nur geringfügig erhöht. Jeder neue Roboter benötigt noch immer 0,6 qualifizierte Mitarbeiter für Einrichtung und Qualitätssicherung, sodass der Fachkräftemangel ein strukturelles Hemmnis für den europäischen Markt für Schweißgeräte bleibt.[2]Europäischer Schweißverband, "Arbeitskräftestudie 2024," ewf.be

Hohe Investitionsbelastung für Laser- und kollaborative Robotersysteme

Schlüsselfertige Cobot-Zellen kosten 196.000–272.000 USD, was dem Dreifachen des Jahreslohns eines qualifizierten Schweißers entspricht, und belasten die Budgets von KMU erheblich. Ein Anbieter meldete 2025 einen Umsatzrückgang von 9,5 %, da Kunden Automatisierungskäufe verschoben. Die Bankkreditvergabe für Maschinen schrumpfte 2024 um 6 % – der erste Rückgang seit 2020 –, während Abonnementmodelle nur eine Durchdringung von 15 % erreichten. Süd- und osteuropäische Betriebe mit EBITDA-Margen unter 6 % spüren den Druck am stärksten. Bis die Zinsen sinken oder Leasing an Bedeutung gewinnt, steht der europäische Markt für Schweißgeräte vor einer Investitionsbremse.[3]Europäische Zentralbank, "Umfrage zum Zugang von KMU zu Finanzmitteln 2024," ecb.europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahren: Lichtbogenschweißen behält Vorrangstellung, Spezialverfahren beschleunigen sich

Das Lichtbogenschweißen dominierte 2025 mit einem Anteil von 55,26 % den europäischen Markt für Schweißgeräte und unterstreicht seine Vielseitigkeit im Stahlbau, Schiffbau und Schwermaschinenbau. Abschmelzraten von 3–5 kg pro Stunde und tiefe Einbrandtiefe halten MIG/MAG und WIG fest in dickwandigen Anwendungen verankert. Dennoch expandieren spezialisierte Löt- und Hartlötverfahren bis 2031 mit einer CAGR von 7,19 %, da miniaturisierte Elektronik und präzise Turbinenwartungen eine enge Wärmekontrolle erfordern. Das Widerstandspunktschweißen bleibt für Fahrzeugkarosserien unverzichtbar, obwohl neue verzinkte Stähle die Strom- und Kraftgrenzen erhöhen und jeder Schweißzange 16.000 USD an Servosteuerungen hinzufügen. Premium-Laserköpfe im Preisbereich von 320.000–420.000 USD gewinnen Aufträge für Batterielaschen, nachdem Versuche den elektrischen Widerstand um 12 % reduzierten, stellen aber noch immer eine Minderheit der gesamten Verfahrensausgaben dar.

Wachstumsmuster teilen sich entlang von Wertlinien auf. Der Standardbau setzt auf Lichtbogen- und Widerstandsverfahren, die Kosten und ausreichende Qualität ausbalancieren und Großaufträge für Wechselrichter-Stromquellen sichern. Hochwertige Luft- und Raumfahrt- sowie Elektrofahrzeugmodule tendieren jedoch zu Laser-, Löt- oder Hartlötverfahren für enge Wärmeeinflusszone und metallurgische Integrität. Das Plasmaschweißen hält bei rund 3 % Marktanteil für Nischenanwendungen bei Titan und Pharmaschläuchen, während das Gasschweißen auf die Wartung von Altanlagen zurückgeht. Der europäische Markt für Schweißgeräte entwickelt sich daher zu einer zweigliedrigen Struktur: Hochvolumen-Lichtbogenplattformen auf der einen Seite und präzise Spezialsysteme auf der anderen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Automobil dominiert, Spezialsektoren gewinnen an Bedeutung

Automobil und Transport absorbierten 2025 27,28 % der Geräteausgaben, was Europas dichtes Fahrzeug- und Zulieferernetzwerk widerspiegelt. Elektrifizierungsprojekte schreiben nun Rührreib- und Laserlösungen für Aluminium-Batteriegehäuse vor und drängen Integratoren zu intelligenteren Roboterzellen. Gleichzeitig wird der breite Bereich „Sonstige”, der Luft- und Raumfahrt, Verteidigung und kundenspezifische Fertigung umfasst, mit einer CAGR von 6,95 % alle anderen Segmente übertreffen. NATO-Mitglieder, die ihre Verteidigungsausgaben erhöhen, treiben Aufträge für zertifizierte WIG-Stationen für Rumpf- und Hüllenprogramme an, die jeweils strenge Dokumentation und Schweißdatenerfassung erfordern. Bau und Infrastruktur halten einen stabilen Anteil von 18–20 % dank Schienen- und Netzaufrüstungen, während Öl und Gas bei rund 9 % stagnieren, da LNG- und Wasserstoffumrüstungen neue fossile Leitungen ersetzen.

Der Kontrast verdeutlicht die sich verschiebenden Margenquellen innerhalb des europäischen Marktes für Schweißgeräte. Automobilhersteller verhandeln enge Rabatte und zwingen Geräteanbieter, jeden Funktionsumfang zu rechtfertigen. Luft- und Raumfahrt- sowie Verteidigungsprimärverträge hingegen schätzen Zuverlässigkeit und Dokumentation, was Lieferanten ermöglicht, Premium-Systeme mit 20–25 % Bruttomargen zu bepreisen. Service- und Wartungserlöse steigen ebenfalls, da alternde Flotten von Roboterzellen Upgrades benötigen, um CSRD-Datenvorgaben zu erfüllen, und OEMs neue Aftermarket-Ströme jenseits des ursprünglichen Hardwareverkaufs erschließen.

Nach Automatisierungsgrad: Halbautomatik hält Skalenposition, Roboter beschleunigen sich

Halbautomatische Plattformen erzielten 2025 einen Umsatzanteil von 41,95 % und spiegeln Europas Mosaik aus Lohnfertigungsbetrieben wider, die Kurzserien mit Handbrennern und automatisiertem Drahtvorschub schweißen. Vollautomatische und robotergestützte Linien expandieren jedoch mit einer CAGR von 6,41 %, da die Lohnkosten steigen und OEMs eine 100-prozentige Nahtinspektion durchsetzen. Deutschland, Frankreich und Italien beherbergen zwei Drittel der Roboterinstallationen, doch Spanien, Ungarn und Polen verzeichnen die schnellsten Zuwächse im Zusammenhang mit Batterie- und Rohkarosserieprogrammen. Eine einzelne Rührreibschweißzelle im Wert von 880.000 USD verarbeitet dreidimensionale Aluminiumschalen, die manuelle Stationen nicht erreichen können, und verdeutlicht, warum hochkomplexe Arbeiten zuerst migrieren.

Manuelle Stabelektroden- und Autogenmaschinen machen nun weniger als 18 % des europäischen Marktes für Schweißgeräte aus und werden jährlich um 1–2 % zurückgehen, da batteriebetriebene Wechselrichter alte Transformatoreinheiten verdrängen. Adoptionslücken bestehen weiterhin: Großbetriebe verfügen im Durchschnitt über fünf Roboterzellen, aber nur jeder fünfte Betrieb mit weniger als 50 Mitarbeitern besitzt auch nur einen einzigen Roboter. Cobot-Preise müssen noch um 30 % sinken oder Leasingmodelle müssen sich weiter verbreiten, bevor KMU die Automatisierung vollständig annehmen, was halbautomatische Geräte bis 2031 relevant hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland trug 2025 23,45 % zum europäischen Markt für Schweißgeräte bei, gestützt durch seine Automobilzulieferkette und Werkzeugmaschinenchampions. Doch das Wachstumsmomentum verlagert sich nach Süden und Osten. Spanien, Polen, Ungarn und die Tschechische Republik ziehen Gigafabrik- und Auftragsfertigung-Projekte an, die ihren kollektiven Anteil bis 2031 um zwei Prozentpunkte erhöhen. Allein ein Batteriewerk im Wert von 4,47 Milliarden USD in Zaragoza entspricht Schweißaufträgen im Wert von 160 Millionen USD, von denen ein Großteil an lokale Integratoren statt an deutsche Exporteure fließt.

Frankreich und Italien liegen jeweils bei rund 15 % Marktgewicht. Die Flugzeuglinien in Toulouse erfordern Orbital- und WIG-Lösungen, die NADCAP-Audits erfüllen, während italienische Werften humanoide Schweißroboter einsetzen, um Kreuzfahrtschiffrümpfe schneller zu fertigen. Der Anteil des Vereinigten Königreichs fiel nach dem Brexit aufgrund von Logistik- und Arbeitskräftehürden unter 10 %, obwohl Zertifizierungskooperationen helfen, einige grenzüberschreitende Aufträge zu sichern.

BENELUX und die NORDICS kommen zusammen auf rund 16 % dank petrochemischer Rohrleitungen in Rotterdam und Offshore-Windtürmen in Dänemark und Schweden. Iberische und osteuropäische Regionen verzeichnen die schnellsten CAGRs über 6 %, da niedrigere Löhne Hersteller dazu veranlassen, neue schweißintensive Linien dort anzusiedeln. Gerätemarken, die in regionale Servicezentren und mehrsprachige Schulungen investieren, können diese dezentralisierenden Ströme innerhalb des europäischen Marktes für Schweißgeräte abschöpfen.

Wettbewerbslandschaft

Der europäische Markt für Schweißgeräte ist mäßig fragmentiert. Lincoln Electric, ESAB und Fronius halten rund ein Drittel des Umsatzes von 2025 und nutzen globale Vertriebskanäle und breite Produktlinien. ESABs Übernahme von EWM für 300 Millionen USD fügte hochwertige deutsche Wechselrichter hinzu und erweiterte die Reichweite im mittleren Marktsegment, während ESABs Kauf von Eddyfi Technologies für 1,45 Milliarden USD im Jahr 2026 integrierte Inspektionsdienstleistungen einbringt, die zerstörungsfreie Prüfung mit Schweißzellen bündeln. Solche Komplettangebote binden Tier-1-Kunden aus Luft- und Raumfahrt sowie Druckbehälterbau.

Unternehmen der zweiten Reihe wie TRUMPF, Kemppi, voestalpine Böhler Welding und EWM (jetzt unter ESAB) liefern zusammen weitere 20 % Marktanteil. TRUMPF investierte 43,6 Millionen USD in die Erweiterung seines österreichischen Laserwerks und signalisiert damit Vertrauen in hochmargige Fasersysteme. Voestalpines Kauf von ITALFIL im Jahr 2024 sichert die Drahtversorgung und diversifiziert den Umsatz in Richtung Verbrauchsmaterialien, um sich gegen Hardwarezyklen abzusichern. Digitale Dienste bleiben ein Wettbewerbsfeld: Weniger als 20 % der in Europa installierten Maschinen übertragen Echtzeitdaten, sodass IoT-Nachrüstmodule im Wert von bis zu 1,2 Milliarden USD ein lukratives Upsell-Potenzial darstellen.

Asiatische Anbieter liefern günstige Wechselrichter mit 40–50 % Preisnachlass und gewinnen Aufträge im Bau und in der Leichtfertigung, wo CE-Kennzeichnungen ausreichen. Doch ISO 3834- und EN 1090-Konformitätsnormen schützen anspruchsvolle Anwendungen und sichern die Preissetzungsmacht der etablierten Anbieter. Der Wettbewerbsvorteil verlagert sich von eigenständigen Geräten hin zu Lebenszykluspartnerschaften, die Hardware, Verbrauchsmaterialien, Software und Außendienst zu einem integrierten Ansatz verbinden – ein Ansatz, der künftige Konsolidierungswellen im europäischen Markt für Schweißgeräte prägt.[4]Quelle: ESAB, "Investorenpräsentation Q1 2026," esab.com

Marktführer der europäischen Schweißgeräteindustrie

Lincoln Electric Holdings Inc.

ESAB Corp.

Fronius International GmbH

Kemppi Oy

voestalpine Böhler Welding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TRUMPF und die SCHMID Group gingen eine Partnerschaft zur gemeinsamen Entwicklung von Laser-plus-Nasschemie-Prozessen für Glasinterposer ein, die in fortschrittlichen Halbleitergehäusen verwendet werden, und erweiterten damit TRUMPFs Photonik-Engagement über das Metallschweißen hinaus.

- Oktober 2024: Lincoln Electric schloss die Übernahme von Kjellberg Finsterwalde ab und gewann damit Plasma-Schneid- und Laserschweißtechnologie, die das europäische Automobil- und Industrieangebot stärkt.

- Oktober 2024: TRUMPF stellte auf der EuroBLECH die TruLaser Series 1000 Lean Edition vor, die sich mit funktionsreduzierten Laserschneidern an KMU richtet und Arbeitskräftemangel sowie Preisdruck durch asiatische Importe adressiert.

- Juli 2024: TRUMPF stellte auf der Battery Show Europe TruHeat VCSEL-Trocknungslösungen vor und unterstrich damit seinen strategischen Vorstoß in die Fertigung von Elektrofahrzeugbatterien mit energieeffizienten Infrarotquellen.

Berichtsumfang des europäischen Marktes für Schweißgeräte

Schweißgeräte umfassen Schweißmaschinen, Stromquellen und Geräte, die direkt zur Durchführung des Schweißprozesses eingesetzt werden, sowie Geräte zur schnellen Montage der zu schweißenden Teile, Geräte zum Halten der Teile während des Schweißens, und das Schweißgut umfasst Geräte zur Verhinderung oder Reduzierung des Verzugs von Werkstücken sowie Hilfsgeräte.

Eine vollständige Hintergrundanalyse des europäischen Marktes für Schweißgeräte, die eine Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente sowie aufkommende Trends in den Marktsegmenten, Marktdynamiken, Produktionsstatistiken und geografische Abdeckung umfasst, ist im Bericht enthalten.

Der Markt ist segmentiert nach Typ (Schweißgeräte und Schweißverbrauchsmaterialien), nach Verfahren (Lichtbogenschweißen, Gasschweißen, Löten und Hartlöten sowie sonstige Verfahren [Widerstandsschweißen, Pressschweißen usw.]), nach Endnutzer (Bau und Infrastruktur, Öl und Gas, Energie und Strom, Automobil und Schiffbau, Luft- und Raumfahrt und Verteidigung, Schwermaschinenbau, Eisenbahn und sonstige Endnutzer) sowie nach Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Russland, Finnland, Niederlande, Belgien und übriges Europa). Der Bericht bietet Marktgrößen und Prognosen für den europäischen Markt für Schweißgeräte in Werten (USD) für alle oben genannten Segmente.

| Lichtbogenschweißen |

| Widerstandsschweißen |

| Laserschweißen |

| Plasmaschweißen |

| Gasschweißen |

| Sonstige – Löten & Hartlöten, Pressschweißen usw. |

| Bau & Infrastruktur |

| Öl, Gas & Petrochemie |

| Energie & Stromerzeugung |

| Automobil & Transport |

| Schwermaschinenbau & Industrieanlagen |

| Luft- und Raumfahrt & Verteidigung |

| Sonstige (Spezialisierte Anwendungen – Kleinfertigungswerkstätten, Wartung & Reparatur und kundenspezifische Schweißdienstleistungen) |

| Manuell |

| Halbautomatisch |

| Automatisch / Robotergestützt |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Verfahren | Lichtbogenschweißen |

| Widerstandsschweißen | |

| Laserschweißen | |

| Plasmaschweißen | |

| Gasschweißen | |

| Sonstige – Löten & Hartlöten, Pressschweißen usw. | |

| Nach Endnutzer | Bau & Infrastruktur |

| Öl, Gas & Petrochemie | |

| Energie & Stromerzeugung | |

| Automobil & Transport | |

| Schwermaschinenbau & Industrieanlagen | |

| Luft- und Raumfahrt & Verteidigung | |

| Sonstige (Spezialisierte Anwendungen – Kleinfertigungswerkstätten, Wartung & Reparatur und kundenspezifische Schweißdienstleistungen) | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Automatisch / Robotergestützt | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Schweißgeräte bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 16,43 Milliarden USD erreichen.

Welches Schweißverfahren trägt derzeit den größten Umsatzanteil in Europa?

Das Lichtbogenschweißen, einschließlich MIG/MAG und WIG, hielt 2025 einen Umsatzanteil von 55,26 %.

Welches Segment wird bis 2031 voraussichtlich am schnellsten wachsen?

Spezialisiertes Löten und Hartlöten zeigen mit einer CAGR von 7,19 % das schnellste Wachstumstempo.

Warum sind Elektrofahrzeug-Gigafabriken für Geräteanbieter wichtig?

Jedes neue Batteriewerk bestellt Hunderte von Rührreib- oder Laserstationen und fügt pro Projekt mehr als 100 Millionen USD zur Gerätenachfrage hinzu.

Wie werden PFAS-Beschränkungen Verbrauchsmaterialien beeinflussen?

Die Neuformulierung erhöht die Kosten für fülldrahtgefüllte Drähte um 8–12 %, belastet die Margen und könnte Anwender auf Massivdrahtalternativen umlenken.

Was treibt die Einführung digitaler Schweißzwillinge voran?

EU-Nachhaltigkeitsvorschriften drängen OEMs dazu, Energiedaten auf Schweißnahtebene zu erfassen, was die Nachrüstung vernetzter Wechselrichter und Sensoren ankurbelt.

Seite zuletzt aktualisiert am: