Größe und Marktanteil des europäischen Marktes für Gewichtsmanagement-Supplemente

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

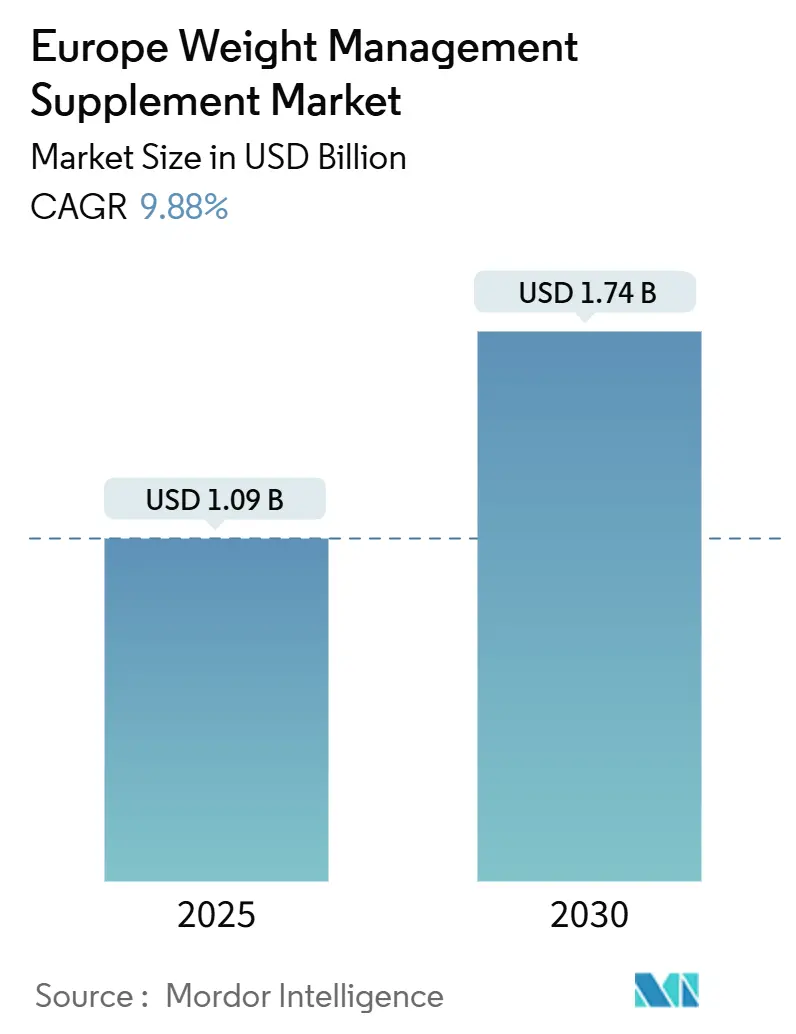

| Marktgröße (2025) | 1.09 Milliarden US-Dollar |

| Marktgröße (2030) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.88% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Gewichtsmanagement-Supplemente von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Gewichtsmanagement-Supplemente wird im Jahr 2025 auf 1.091,32 Millionen USD geschätzt und soll bis 2030 einen Wert von 1.748,38 Millionen USD erreichen, was einer CAGR von 9,88 % über den Prognosezeitraum entspricht. Das Marktwachstum wird in erster Linie durch steigende Adipositasraten, die rasche Verbreitung von GLP-1-Medikamenten, die auf entstehende Ernährungslücken hinweisen, sowie eine wachsende Verbraucherpräferenz für bioaktive Verbindungen angetrieben. Diese Verbindungen spielen eine entscheidende Rolle bei der Beeinflussung des Sättigungsgefühls, der Förderung der Thermogenese und der Aufrechterhaltung der Gleichgewichts des Darmmikrobioms. Der Wandel im Verbraucherverhalten von einfacher Kalorienrestriktion hin zu umfassenderen, multifunktionalen Ansätzen hat Möglichkeiten für Premium-Supplemente geschaffen. Diese fortschrittlichen Supplemente integrieren häufig muskelerhaltende Aminosäuren, Botanika zur Unterstützung der hormonellen Gesundheit sowie gezielte Mikronährstoffe zur Deckung spezifischer Bedürfnisse. Darüber hinaus reduzieren der Aufstieg digitaler Einzelhandelsplattformen und abonnementbasierter Dienste die Vertriebskosten, was es aufstrebenden Marken ermöglicht, ihre Aktivitäten über Grenzen hinweg auszuweiten und dabei profitabel zu bleiben. Gleichzeitig verändert eine strengere regulatorische Aufsicht die Wettbewerbslandschaft. Unternehmen, die auf interne Tests, transparente Beschaffungspraktiken und klinisch validierte Produkte setzen, verschaffen sich einen Wettbewerbsvorteil und treiben den Markt in Richtung einer qualitätsfokussierten Konsolidierung.

Wesentliche Erkenntnisse des Berichts

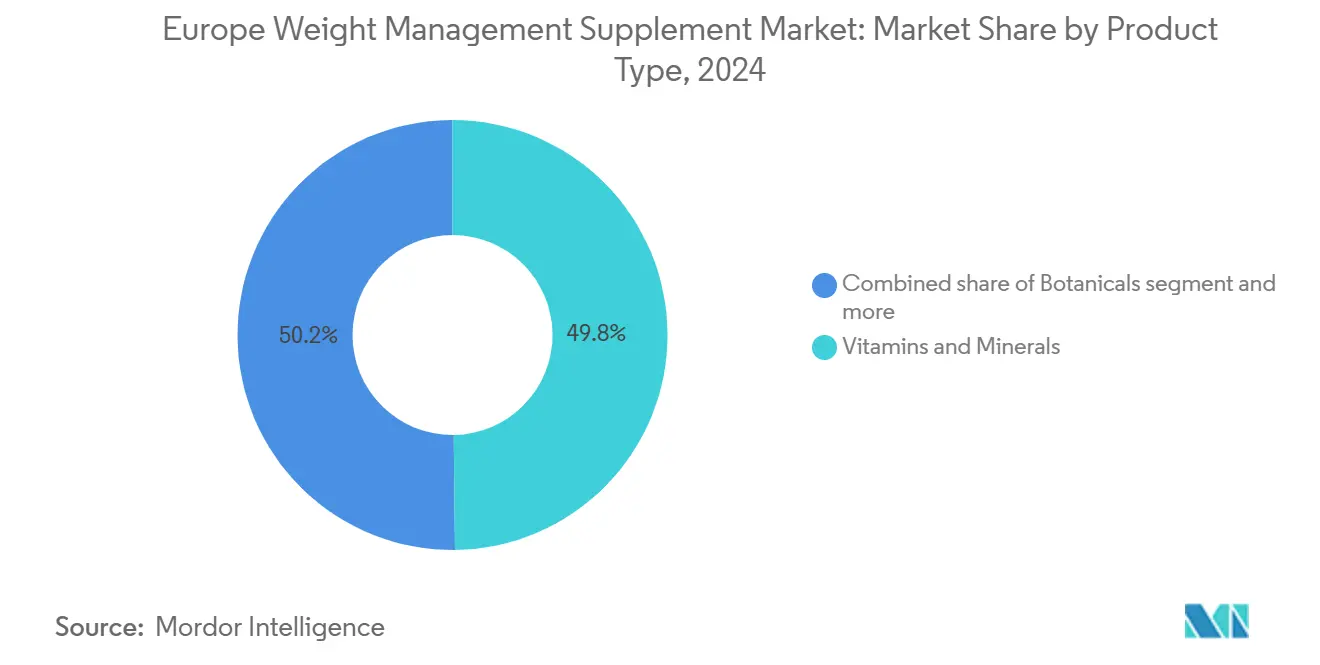

- Nach Produkttyp führten Vitamine und Mineralstoffe im Jahr 2024 mit einem Marktanteil von 49,81 % am europäischen Markt für Gewichtsmanagement-Supplemente; Botanika verzeichnen bis 2030 eine CAGR von 10,24 %.

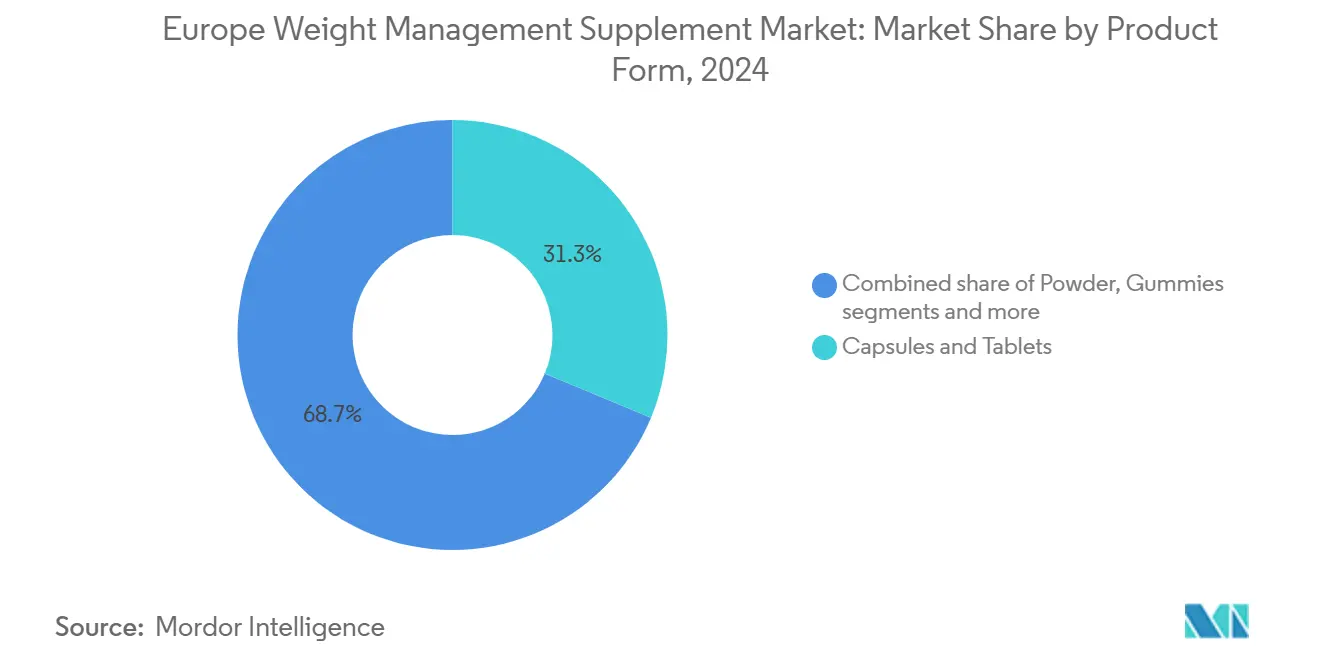

- Nach Produktform entfielen Kapseln und Tabletten im Jahr 2024 auf 31,28 % des regionalen Umsatzes, während Pulver bis 2030 voraussichtlich mit einer CAGR von 10,24 % wachsen werden.

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte im Jahr 2024 41,26 % der Umsätze, während Online-Einzelhandelsgeschäfte mit einer CAGR von 10,35 % bis 2030 vorankommen.

- Nach Geografie trug Deutschland im Jahr 2024 23,41 % des Umsatzes bei; das Vereinigte Königreich ist mit einer CAGR von 10,17 % zwischen 2025 und 2030 auf die schnellste Expansion ausgerichtet.

Trends und Erkenntnisse des europäischen Marktes für Gewichtsmanagement-Supplemente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Adipositasraten und damit verbundene gesundheitliche Bedenken in Europa | +2.1% | Vereinigtes Königreich, Deutschland, Polen | Mittelfristig (2–4 Jahre) |

| Wachstum der alternden Bevölkerung mit Nachfrage nach Supplementen | +1.8% | Westeuropa (Deutschland, Frankreich, Italien), nordische Länder | Langfristig (≥ 4 Jahre) |

| Trend hin zu natürlichen, biologischen und pflanzenbasierten Supplementen für Clean-Label-Präferenzen | +1.5% | Vereinigtes Königreich, Deutschland, Niederlande, Schweden | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach praktischen Mahlzeitenersatzprodukten mit kontrollierter Ernährung | +1.3% | Vereinigtes Königreich, Deutschland, Frankreich, städtische Zentren in ganz Europa | Mittelfristig (2–4 Jahre) |

| Anstieg des körperlichen Aktivitätsniveaus, der die Nachfrage nach Supplementen ankurbelt | +1.0% | West- und Nordeuropa, Ausstrahlungseffekt auf Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachstum DNS-basierter personalisierter Ernährungsplattformen | +0.9% | Deutschland, Vereinigtes Königreich, Frankreich, frühe Anwender in der Benelux-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Adipositasraten und damit verbundene gesundheitliche Bedenken in Europa

Im Jahr 2024 sind 53 % der Erwachsenen in der EU übergewichtig, wobei Männer und ältere Altersgruppen höhere Raten aufweisen, wie vom Europäischen Rat für Lebensmittelinformation (EUFIC) berichtet[1]Quelle: Europäischer Rat für Lebensmittelinformation (EUFIC), „Europas Adipositas-Statistiken”, eufic.org. Darüber hinaus berichtet die OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung), dass 75 % der Männer in Rumänien im Jahr 2024 adipös sind[2]Quelle: OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung), „Nicht-medizinische Gesundheitsdeterminanten der OECD”, oecd.org. Die Adipositasprävalenz variiert in der Region. So verzeichnen osteuropäische Länder wie Polen aufgrund der raschen Übernahme westlicher Ernährungsgewohnheiten steigende Raten, während südeuropäische Länder mit erheblichen Adipositasraten bei Kindern zu kämpfen haben. Die Folgen dieses Trends sind gravierend: Neben dem äußeren Erscheinungsbild ist Adipositas mit zahlreichen Komorbiditäten verbunden. Erkrankungen wie Typ-2-Diabetes, Herz-Kreislauf-Erkrankungen und nicht-alkoholische Fettlebererkrankungen belasten die öffentlichen Gesundheitssysteme stark und steigern das Interesse der Kostenträger an präventiven Ernährungslösungen. Gewichtsmanagement-Supplemente werden zunehmend zur bevorzugten Erstintervention, insbesondere für Personen mit einem BMI zwischen 25 und 30, die noch nicht für verschreibungspflichtige Medikamente in Frage kommen. Der nach der Pandemie gestiegene Anteil metabolischer Syndromfälle hat die Nachfrage weiter angekurbelt, da die durch lockdownbedingte sitzende Lebensweise verursachten Gewichtszunahmen anhalten. Regulierungsbehörden wie die Europäische Kommission erwägen Steuern auf stark verarbeitete Lebensmittel, was die Verbraucherausgaben in Richtung funktioneller Supplemente verlagern könnte, die als gesündere Alternativen vermarktet werden.

Wachstum der alternden Bevölkerung mit Nachfrage nach Supplementen

Die Nachfrage nach Nahrungsergänzungsmitteln steigt, da Europas Bevölkerung weiter altert. Im Jahr 2024 berichtete Eurostat, dass 21,6 % der Europäer 65 Jahre oder älter sind[3]Quelle: Eurostat, „Altersstruktur Europas – Statistiken zur Bevölkerungsentwicklung”, ec.europa.eu. Sarkopenie, der altersbedingte Abbau von Muskelmasse und -funktion, betrifft 10–16 % der älteren Europäer und wird durch Gewichtsreduktionsstrategien, die Kalorienreduktion über eine ausreichende Proteinzufuhr stellen, weiter verschärft. Dieser demografische Trend befeuert den Bedarf an Supplementen, die Gewichtsmanagement-Komponenten mit muskelerhaltenden Inhaltsstoffen wie Leucin, HMB und Kreatin kombinieren. Deutschland, das die größte alternde Bevölkerung in der Region hat, hat die Expansion der Apothekenkanäle vorangetrieben, die geriatriespezifische Formulierungen anbieten. Diese Produkte adressieren Polypharmazie-Bedenken, indem sie mehrere Ernährungsinterventionen in Einzeldosis-Sachets zusammenführen. EFSA-Daten zeigen, dass etwa 40 % der Europäer an Vitamin-D-Mangel leiden, wobei die Mangelquoten bei institutionalisierten älteren Personen 60 % übersteigen. Dies unterstreicht die Nachfrage nach angereicherten Gewichtsmanagement-Produkten, die Kalorienkontrolle mit der Auffüllung essenzieller Mikronährstoffe verbinden. Die Überschneidung von Alterung und Adipositas, bezeichnet als sarkopene Adipositas,

stellt ein hochwertiges Marktsegment dar. Premium-Formulierungen, die auf diese doppelte Herausforderung abzielen, können Gewinnmargen von über 40 % erzielen.

Trend hin zu natürlichen, biologischen und pflanzenbasierten Supplementen für Clean-Label-Präferenzen

Die Verbrauchernachfrage nach Botanika und pflanzlichen Wirkstoffen treibt Veränderungen in den Formulierungsstrategien voran. Inhaltsstoffe wie Grüntee-Extrakt, Garcinia cambogia und konjugierte Linolsäure aus Saflor-Öl ersetzen synthetische Verbindungen. Dieser Trend ist besonders in Nordeuropa ausgeprägt, wo Bio-Zertifizierung und Non-GMO-Verifizierung entscheidend für eine Premium-Marktpositionierung sind. Allerdings nehmen regulatorische Herausforderungen zu, da Sicherheitsbedenken entstehen. Im Jahr 2024 gab ANSES Warnungen zu Ashwagandha heraus und verwies auf Zusammenhänge mit Hepatotoxizität sowie auf Fälle erhöhter Leberenzymwerte bei Verbrauchern nach längerem Gebrauch. Ebenso hat Berberin, das auf TikTok als „Ozempic der Natur” beworben wird, aufgrund möglicher Wechselwirkungen mit verschreibungspflichtigen Medikamenten und gastrointestinaler Nebenwirkungen bei üblicherweise empfohlenen Dosierungen regulatorische Aufmerksamkeit auf sich gezogen. Hersteller begegnen diesen Problemen durch Investitionen in proprietäre Extraktionstechnologien, die die Bioverfügbarkeit verbessern und die erforderliche Dosierung reduzieren und damit Sicherheitsbedenken abmildern. Die Partnerschaft zwischen DSM-Firmenich und Indena ist ein Beispiel für einen strategischen Ansatz, der Botanika mit Postbiotika kombiniert, um „klinisch validierte” pflanzenbasierte Lösungen anzubieten. Diese Strategie entspricht nicht nur Clean-Label-Präferenzen, sondern mindert auch regulatorische Risiken durch diversifizierte Inhaltsstoffportfolios.

Steigende Nachfrage nach praktischen Mahlzeitenersatzprodukten mit kontrollierter Ernährung

Mahlzeitenersatzprodukte haben sich von Nischen-Diäthilfen zu weit verbreiteten Ernährungslösungen entwickelt. Diese Produkte sprechen vielbeschäftigte Berufstätige an, die präzise Makronährstoffverhältnisse ohne den Aufwand der Mahlzeitenzubereitung suchen. Sie sind auch bei Personen beliebt, die sie als kalorienreduzierte Optionen innerhalb strukturierter Gewichtsreduktionsprogramme nutzen. Das Wachstum dieser Kategorie wird durch den Aufstieg von GLP-1-Medikamenten weiter vorangetrieben. Patienten, die unter Appetitunterdrückung und raschem Gewichtsverlust leiden, verlassen sich zunehmend auf angereicherte Mahlzeitenersatzprodukte, um ihren Bedarf an essenziellen Proteinen und Mikronährstoffen zu decken. Die regulatorischen Rahmenbedingungen für Mahlzeitenersatzprodukte unterscheiden sich erheblich zwischen den Mitgliedstaaten. Einige Länder stufen sie als Lebensmittel für besondere medizinische Zwecke

ein und verlangen eine Vorabmeldung, während andere sie als konventionelle Lebensmittel klassifizieren, die nur allgemeinen Kennzeichnungsvorschriften unterliegen. Diese regulatorische Ungleichheit stellt nicht nur Compliance-Herausforderungen dar, sondern schafft auch Chancen für Marken, die in der Lage sind, diese mehrjurisdiktionellen Komplexitäten zu navigieren und eine paneuropäische Expansion zu erreichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Vorschriften der Europäischen Union zu zugelassenen Inhaltsstoffen und neuartigen Lebensmitteln | -1.4% | Europäische Union, mit Auswirkungen auf das Vereinigte Königreich und die Schweiz | Mittelfristig (2–4 Jahre) |

| Hohe Produktkosten im Vergleich zu konventionellen Lebensmitteln | -1.1% | Südliches und östliches Europa (Spanien, Italien, Polen, Griechenland) | Kurzfristig (≤ 2 Jahre) |

| Werbebeschränkungen, die Wirksamkeitsaussagen begrenzen, um Verbraucher nicht irrezuführen | -0.8% | Europäische Union, insbesondere Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Verbrauchersicherheitsrisiken durch nicht deklarierte Arzneimittel | -0.6% | Grenzüberschreitende E-Commerce-Kanäle, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften der Europäischen Union zu zugelassenen Inhaltsstoffen und neuartigen Lebensmitteln

Im August 2024 genehmigte die Europäische Behörde für Lebensmittelsicherheit (EFSA) Glucosylhesperidin, ein aus Zitrusfrüchten gewonnenes Flavonoid, nach einem dreijährigen Prüfverfahren. Dieses Beispiel verdeutlicht die regulatorischen Hürden, mit denen europäische Hersteller konfrontiert sind, insbesondere im Vergleich zu Wettbewerbern in weniger regulierten Märkten. Der Rahmen der EFSA für neuartige Lebensmittel schreibt eine Vorabgenehmigung für Inhaltsstoffe ohne nennenswerte Verzehrgeschichte vor, was häufig zu langen Zulassungsfristen führt. Unterdessen steht Ashwagandha, das häufig in Gewichtsmanagement-Produkten verwendet wird, nach Hepatotoxizitätswarnungen der ANSES im Jahr 2024 unter verstärkter Kontrolle. Mehrere europäische Länder erwägen nun Beschränkungen, die den Binnenmarkt stören könnten. Darüber hinaus meldete das Schnellwarnsystem für Lebensmittel und Futtermittel im Jahr 2024 mehrere Fälle von nicht deklariertem Sibutramin und Phenolphthalein in Gewichtsreduktions-Supplementen. Die regulatorische Divergenz nach dem Brexit hat die Lage weiter verkompliziert, da das Vereinigte Königreich unabhängig sein Regime für neuartige Lebensmittel entwickelt. Diese Entwicklung erfordert von Marken, die eine paneuropäische Distribution anstreben, Anträge in beiden Regulierungssystemen einzureichen.

Hohe Produktkosten im Vergleich zu konventionellen Lebensmitteln

In Süd- und Osteuropa, wo die verfügbaren Einkommen deutlich unter dem westeuropäischen Durchschnitt liegen, sind Premium-Gewichtsmanagement-Supplemente auf einer Kalorien-Basis zu 2- bis 3-fachen Kosten konventioneller Lebensmittel erhältlich. Dieses erhebliche Preisgefälle stellt für Verbraucher in diesen Regionen eine Erschwinglichkeitshürde dar. Polen hat jedoch ein rasantes Einkommenswachstum verzeichnet, das die potenzielle Kundenbasis für solche Produkte erweitert hat. Trotz dieses Wachstums erfolgt ein beträchtlicher Anteil der Verkäufe über Online-Einzelhandelskanäle. Dieser Trend verdeutlicht die Bemühungen der Verbraucher, Ausgaben durch grenzüberschreitende Einkäufe und Großeinkäufe zu reduzieren, was wiederum die Gewinnmargen inländischer Händler drückt. Das Kostengefälle im Markt weitet sich durch Inflationsdruck weiter aus. Im Jahr 2024 werden die Preise für Botanika-Extrakte voraussichtlich um 10–15 % steigen, angetrieben durch klimabedingte Ernteausfälle in Indien und China. Diese beiden Länder sind die wichtigsten Beschaffungsregionen für Schlüsselinhaltsstoffe wie Ashwagandha, Garcinia und Grüntee und damit unverzichtbar für die Lieferkette.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Botanika übertreffen Vitamine trotz Sicherheitsbedenken

Im Jahr 2024 entfielen auf Vitamine und Mineralstoffe 49,81 % des Marktanteils, was ihre entscheidende Rolle in kalorienreduzierten Diäten unterstreicht, bei denen die Aufrechterhaltung einer ausreichenden Mikronährstoffversorgung eine Herausforderung darstellt. Gleichzeitig verzeichnen Botanika ein erhebliches Wachstum, mit einer bis 2030 prognostizierten CAGR von 10,24 %. Dieses Wachstum wird durch das steigende Verbraucherinteresse an bioaktiven Verbindungen angetrieben, die Sättigungshormone und die Thermogenese regulieren. Vitamin-D-Formulierungen, insbesondere veganes D3 aus Flechten und Algen, gewinnen an Beliebtheit. Dieser Trend steht im Einklang mit EFSA-Daten, die zeigen, dass 40 % der Europäer unzureichende Vitamin-D-Spiegel aufweisen, wobei die Mangelquoten unter institutionalisierten älteren Bevölkerungsgruppen 60 % übersteigen. B-Vitamin-Komplexe, die nun methylierte Formen wie Methylcobalamin und Methylfolat enthalten, werden für ihre verbesserte Bioverfügbarkeit vermarktet. Diese Produkte richten sich speziell an Verbraucher mit MTHFR-Genvarianten, die den Folatstoffwechsel beeinträchtigen. Darüber hinaus sind Eisenpräparate in Premium-Formulierungen von Eisen(II)-sulfat zu Eisen(II)-Bisglycinat-Chelat übergegangen. Dieser Wechsel adressiert ein wesentliches Adhärenzproblem für menstruierende Frauen, indem gastrointestinale Nebenwirkungen reduziert werden.

Obwohl Botanika einen kleineren Marktanteil halten, treiben sie Innovationen mit Inhaltsstoffen wie Ashwagandha, Berberin und Grüntee-Extrakt voran. Aminosäuren, die dritte wichtige Produktkategorie, werden in Hybridformulierungen integriert, die Gewichtsmanagement-Inhaltsstoffe mit muskelerhaltenden Verbindungen wie Leucin und HMB kombinieren. Diese Formulierungen zielen darauf ab, sarkopene Adipositas in alternden Bevölkerungsgruppen zu behandeln. Die Kategorie „Sonstiges” ist ein aufstrebendes Segment mit Inhaltsstoffen wie Postbiotika und präbiotischen Fasern, die die Zusammensetzung des Darmmikrobioms beeinflussen. Besonders hervorzuheben ist, dass DSM-Firmenich und Indena eine Partnerschaft eingegangen sind, um botanisch-postbiotische Kombinationen zu entwickeln und zu vermarkten, die auf metabolische Endotoxämie abzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produktform: Pulver gewinnen durch Individualisierung und Bioverfügbarkeit an Bedeutung

Im Jahr 2024 entfielen auf Kapseln und Tabletten 31,28 % des Marktanteils, angetrieben durch ihre Portabilität, präzise Dosierung und Vertrautheit bei Verbrauchern. Pulver werden jedoch bis 2030 mit einer CAGR von 10,24 % wachsen, da Marken anpassbare Portionsgrößen und schnelle Auflösung zur Verbesserung der Bioverfügbarkeit betonen. Proteinpulver, einst auf Sporternährung beschränkt, werden nun mit thermogenen Inhaltsstoffen wie Grüntee-Extrakt und konjugierter Linolsäure neu formuliert, sodass sie sowohl den Gewichtsmanagement- als auch den Muskelerhaltungsmarkt ansprechen. Ebenso werden Kollagenpeptidpulver, die ursprünglich für Vorteile wie Hautelastizität und Gelenkgesundheit beworben wurden, neu positioniert. Durch die Betonung ihrer Sättigungsvorteile und die Unterstützung der mageren Körpermasse bei Kalorienrestriktion werden sie zunehmend als Gewichtsmanagement-Lösungen vermarktet.

Gummis sind das am schnellsten wachsende Format in der Kategorie „Sonstiges” und sprechen jüngere demografische Gruppen mit ihrer Verträglichkeit und Instagram-freundlichen Ästhetik an. Um der steigenden europäischen Nachfrage nach funktionellen Süßwaren gerecht zu werden, führte Sirio im Juni 2024 XtraGummies ein. Allerdings stehen Gummi-Formulierungen vor Herausforderungen, da hitzeempfindliche Wirkstoffe wie Probiotika und bestimmte Vitamine während der Herstellung degradieren, was die Bandbreite der einschließbaren Bioaktivstoffe einschränkt. Kapseln und Tabletten behalten einen Vorteil in Bezug auf klinische Glaubwürdigkeit, da Angehörige der Gesundheitsberufe sie aufgrund ihrer standardisierten Dosierung und der Abwesenheit von Zuckerzusätzen bevorzugen. Neue Formate wie sublinguale Streifen und oral zerfallende Tabletten bieten eine schnellere Wirkungseinsatz, aber ihr Premium-Preis schränkt die Akzeptanz auf frühe Anwendersegmente ein.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Einzelhandel unterbricht die traditionelle Dominanz der Apotheken

Supermärkte und Hypermärkte entfielen im Jahr 2024 auf 41,26 % der Vertriebslandschaft und nutzten hohe Besucherfrequenz sowie den Reiz von Impulskäufen. Gleichzeitig wachsen Online-Einzelhandelsgeschäfte bis 2030 mit einer CAGR von 10,35 %. Dieses Wachstum wird hauptsächlich durch Direktverbrauchermarken angetrieben, die traditionelle Einzelhandelsmodelle umgehen und Abonnementstrategien zur Steigerung des Customer Lifetime Value einsetzen. Polen führt Europa beim Online-Einzelhandelsanteil an, angetrieben durch grenzüberschreitenden E-Commerce. Dieser Trend ermöglicht es polnischen Verbrauchern, auf noch nicht in ihrem Heimatmarkt zugelassene Produkte zuzugreifen und von Preisunterschieden zwischen EU-Mitgliedstaaten zu profitieren. Als Beispiel für den Wandel in den Einzelhandelsstrategien verdeutlicht die Partnerschaft von Myprotein mit Holland and Barrett im September 2024 den Omnichannel-Ansatz. Digital-first-Marken eröffnen physische Geschäfte, um Verbraucher anzusprechen, die Produkte lieber persönlich bewerten, während traditionelle Händler proprietäre E-Commerce-Plattformen entwickeln, um ihren Marktanteil zu schützen.

Gesundheits- und Wellnessgeschäfte, der zweitgrößte Vertriebskanal, balancieren ihr Angebot durch spezialisierte Produkte und sachkundiges Personal, was ihre Premiumpreise rechtfertigt. Sie stehen jedoch vor Margen-Herausforderungen, da Online-Händler KI-gestützte Empfehlungssysteme einsetzen, um personalisierte Beratung im Geschäft im größeren Maßstab zu replizieren. Deutschlands Apothekenkanal, traditionell dominant aufgrund des Vertrauens der Verbraucher in Apotheken-zertifizierte Produkte, verliert Marktanteile, da jüngere Verbraucher zunehmend Bequemlichkeit und Erschwinglichkeit gegenüber Fachempfehlungen priorisieren. Abonnementmodelle, die von Marken wie Huel und YFood eingeführt wurden, verändern die Nachschubökonomie. Diese Modelle reduzieren Kundenakquisitionskosten und ermöglichen eine prädiktive Bestandsverwaltung. Hohe Abwanderungsraten bleiben jedoch eine Herausforderung, da Verbraucher häufig mehrere Marken ausprobieren, bevor sie sich für ihre bevorzugte Option entscheiden.

Geografische Analyse

Deutschland erfasste im Jahr 2024 23,41 % des regionalen Umsatzes und unterstreicht damit die Robustheit seines Apothekenvertriebsnetzes. Die Apotheken-Zertifizierung gilt als Qualitätsmerkmal und ermöglicht Premium-Preise. Deutschlands strenge Durchsetzung von Gesundheitsaussagen gemäß der EU-Verordnung über nährwert- und gesundheitsbezogene Angaben (EG) Nr. 1924/2006 hat ein compliance-intensives Umfeld geschaffen. Dieser regulatorische Rahmen begünstigt etablierte Akteure mit Erfahrung bei der Einhaltung dieser Anforderungen, während kleinere Marken ohne Ressourcen für Vorabgenehmigungsdossiers vor Herausforderungen stehen. Rossmann, die zweitgrößte Drogeriemarkt-Kette des Landes, erweiterte 2024 ihr Eigenmarken-Supplementsortiment und führte Gewichtsmanagement-Produkte mit klinisch validierten Inhaltsstoffen wie Glucomannan und Chrom-Picolinat ein und verstärkte damit den Wettbewerb mit Markenherstellern.

Das Vereinigte Königreich, mit einer prognostizierten CAGR von 10,17 % bis 2030, erweist sich als der am schnellsten wachsende Markt der Region. Dieses Wachstum wird durch post-Brexit-regulatorische Änderungen angetrieben, die Zulassungen für neuartige Inhaltsstoffe beschleunigt haben, sowie durch das starke Verbraucherinteresse an funktionellen Lebensmitteln. Im Jahr 2024 erweiterte Boots sein Produktportfolio um DNS-basierte personalisierte Ernährungskits und positionierte Apothekenketten als umfassende Wellness-Anlaufstellen, die Tests, Beratung und Produktlieferung integrieren. Vertrauensprobleme sind jedoch aufgrund hochkarätiger Fälle nicht deklarierter Arzneimittel in online erworbenen Gewichtsreduktions-Supplementen aufgetreten, was die Nachfrage nach obligatorischen Drittanbietertests und Chargenzertifizierungen erhöht hat.

Italiens Supplementmarkt spiegelt erhebliche, auf Apothekenkanäle konzentrierte Ausgaben wider, wo professionelle Empfehlungen Premium-Preise stützen. Umgekehrt haben Massenmarkt-Händler Schwierigkeiten, gelegentliche Käufer zu konvertieren. Spaniens Markt ist durch Preissensibilität geprägt, was die Akzeptanz von Premium-Botanika und personalisierten Formulierungen einschränkt, wobei Verbraucher erschwingliche Multivitamine und generische Ballaststoffpräparate bevorzugen. Russlands Markt bleibt aufgrund geopolitischer Sanktionen und begrenzter Datentransparenz undurchsichtig, obwohl anekdotische Belege auf eine steigende Nachfrage nach inländisch produzierten Supplementen hindeuten, da Importkanäle enger werden. Kleinere, aber strategisch wichtige Märkte umfassen Schweden, Belgien, Polen und die Niederlande. Schwedens gesundheitsbewusste Bevölkerung treibt einen hohen Pro-Kopf-Supplementkonsum an, während Polens wachsende Einkommensniveaus den Markt für Premium-Produkte ausweiten. Belgiens dreisprächiger Markt erfordert lokalisierte Kennzeichnungs- und Marketingstrategien, was die Komplexität des Markteintritts erhöht. Unterdessen hat das liberale Regulierungsumfeld der Niederlande grenzüberschreitende E-Commerce-Hubs angezogen und die paneuropäische Distribution erleichtert.

Wettbewerbslandschaft

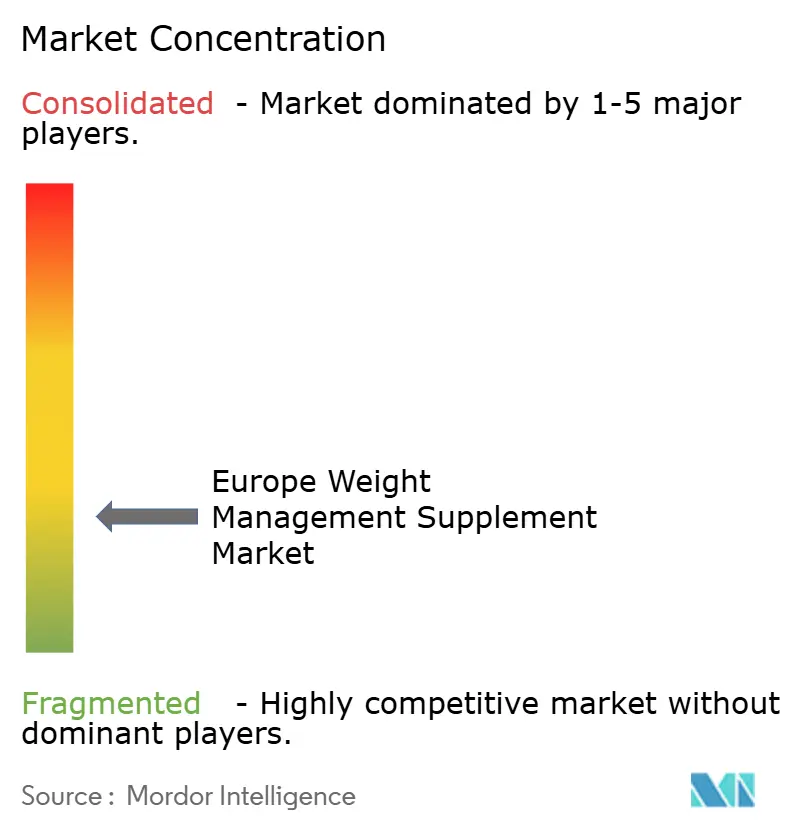

Der europäische Markt für Gewichtsverlust-Management ist aufgrund der Präsenz zahlreicher inländischer und multinationaler Akteure fragmentiert. Unternehmen passen sich den Verbraucherpräferenzen für innovative Gewichtsreduktionsprodukte an, wie etwa Fatburner mit einzigartigen Aromen und Verpackungen. Große multinationale Konzerne, darunter Nestlé Health Science, Glanbia und Amway, konkurrieren mit digital-nativen Marken wie Huel und YFood sowie DNS-Plattform-Spezialisten wie Prevess. Die Konsolidierung beschleunigt sich, da etablierte Akteure Herausforderer-Marken übernehmen, um Abonnementbasen und technologisches geistiges Eigentum zu nutzen. Gleichzeitig lizenzieren Start-ups die Fertigung, um schnell zu skalieren ohne erhebliche Investitionsausgaben. Forschungs- und Entwicklungspipelines kombinieren zunehmend pharmazeutische Präzision mit Lifestyle-Branding. Dieser Trend, exemplifiziert durch Valbiotis laufende TOTUM-Programme, betont randomisierte Studien, die Produktaussagen validieren und das Vertrauen medizinischer Fachkräfte gewinnen.

Schlüsselunternehmen wie General Nutrition Centers Inc., Amway Corp., Glanbia PLC, Evlution Nutrition LLC und Herbalife International führen den regionalen Markt an. Unternehmen konzentrieren sich strategisch auf Fusionen, Expansionen, Akquisitionen und Partnerschaften sowie auf neue Produktentwicklungen, um ihre Markenpräsenz zu stärken. Eine bemerkenswerte Segmentierung entsteht: Eine Gruppe konzentriert sich auf GLP-1-Begleitung und bietet proteinreiche Shakes und Mikronährstoffpakete an, um medikamentenbedingte Muskelverluste und Übelkeit zu bekämpfen. Im Gegensatz dazu zielt eine andere Gruppe auf Lifestyle-Verbraucher mit pflanzenbasierten, zuckerarmen Angeboten ab und betont „metabolisches Wohlbefinden” gegenüber traditionellem Gewichtsverlust. Während Social-Media-Storytelling eine wichtige Akquisitionsstrategie bleibt, veranlassen steigende Kosten für bezahlte Werbung Unternehmen dazu, Treueprogramme und Community-Foren einzuführen, um die Kundenbindung zu verbessern.

Unternehmen lancieren zunehmend innovative Produkte, die natürlich gewonnene Inhaltsstoffe integrieren, um sich in einem wettbewerbsintensiven Markt zu differenzieren. Angesichts der rasanten Marktentwicklung ist Produktinnovation zur dominanten Strategie geworden, die es Unternehmen ermöglicht, auf sich ändernde Verbraucherbedürfnisse zu reagieren. Regulatorische Expertise ist zu einem entscheidenden Wettbewerbsvorteil geworden. Unternehmen mit eigenen Toxikologielabors können EFSA-Dossiereinreichungen beschleunigen und Rückrufrisiken reduzieren. Im Gegensatz dazu sind diejenigen, die auf Drittanbieter-Auftragnehmer angewiesen sind, stärker RASFF-Warnmeldungen für Kontaminanten oder nicht offengelegte aktive pharmazeutische Wirkstoffe (API) ausgesetzt, was den Markenwert schnell erodieren kann. Zusammenfassend lässt sich sagen, dass sich die europäische Gewichtsmanagement-Supplement-Branche von einer fragmentierten Landschaft aus Nischenakteuren zu einer stärker konzentrierten Struktur wandelt. Wissenschaftsgetriebene, vertikal integrierte Unternehmen geben das Tempo vor, während agile Innovatoren neue Formate einführen und spezialisierte Marktpositionen erschließen.

Führende Unternehmen der europäischen Gewichtsmanagement-Supplement-Branche

General Nutrition Centers

Herbalife Nutrition

Evlution Nutrition LLC

Glanbia Plc

Amway Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Leanova UK hat sein evidenzbasiertes Gewichtsmanagement-Produkt auf dem britischen Markt eingeführt. Leanova hat ein landesweites pflanzenbasiertes Gewichtsreduktions-Supplement im Vereinigten Königreich eingeführt, das darauf ausgelegt ist, nachhaltiges Wohlbefinden durch Unterstützung der Appetitregulierung und des Stoffwechsels zu fördern, unter Verwendung wissenschaftlich validierter veganer Inhaltsstoffe.

- Oktober 2024: Myprotein hat eine strategische Partnerschaft mit Holland and Barrett geschlossen, um Marken-Shop-in-Shop-Bereiche in mehr als 200 britischen Standorten einzurichten. Diese Initiative ermöglicht es der Digital-first-Marke, Offline-Verbraucher zu erreichen, während Holland and Barrett exklusiven Zugang zu Myproteins proprietären Formulierungen erhält.

- Juni 2024: Nestlé Health Science hat appetitstillende Shots in Europa eingeführt, die auf Verbraucher abzielen, die GLP-1-ähnliche Vorteile ohne Rezeptpflicht wünschen. Durch die Kombination von Ballaststoffen, Proteinen und Botanika-Extrakten zur Beeinflussung von Sättigungshormonen möchte Nestlé die Nachfrage derjenigen erschließen, die pharmazeutische Gewichtsreduktionslösungen entweder nicht nutzen können oder wollen.

- Juni 2023: Rapid Nutrition PLC gab die Einführung des neuen Erscheinungsbilds und der Markenidentität für die SystemLS-Gewichtsreduktionsprodukte bekannt. Das Unternehmen gibt außerdem an, die neue Markenidentität für die Flaggschiffmarke SystemLS Gewichtsreduktion enthüllt zu haben, da das Produkt seine internationale Expansion fortsetzt.

Berichtsumfang des europäischen Marktes für Gewichtsmanagement-Supplemente

| Vitamine und Mineralstoffe |

| Botanika |

| Aminosäuren |

| Sonstiges |

| Pulver |

| Kapseln und Tabletten |

| Gummis |

| Sonstiges |

| Supermärkte/Hypermärkte |

| Gesundheits- und Wellnessgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Übriges Europa |

| Nach Produkttyp | Vitamine und Mineralstoffe |

| Botanika | |

| Aminosäuren | |

| Sonstiges | |

| Produktform | Pulver |

| Kapseln und Tabletten | |

| Gummis | |

| Sonstiges | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Gesundheits- und Wellnessgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Gewichtsmanagement-Supplemente im Jahr 2025?

Er wird auf 1.091,32 Millionen USD geschätzt und soll bis 2030 einen Wert von 1.748,38 Millionen USD erreichen.

Welcher Produkttyp wächst in Europa am schnellsten?

Botanika expandieren mit einer CAGR von 10,24 % und übertreffen damit Vitamine, Mineralstoffe und Aminosäuren bis 2030.

Welcher Vertriebskanal gewinnt den größten Marktanteil?

Online-Einzelhandelsgeschäfte verzeichnen mit einer prognostizierten CAGR von 10,35 % den stärksten Aufwärtstrend, angetrieben durch Abonnements und grenzüberschreitenden E-Commerce.

Welches Land führt den regionalen Umsatz an?

Deutschland macht 23,41 % der Umsätze im Jahr 2024 aus, unterstützt durch ein starkes Apothekennetzwerk und hohe Ausgaben alternder Verbraucher.

Seite zuletzt aktualisiert am: