Größe und Marktanteil des deutschen Marktes für Luxusgüter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.31 Milliarden US-Dollar |

| Marktgröße (2026) | 15.87 Milliarden US-Dollar |

| Marktgröße (2031) | 18.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.66% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Luxusgüter von Mordor Intelligence

Die Größe des deutschen Marktes für Luxusgüter wird voraussichtlich von 15,31 Milliarden USD im Jahr 2025 auf 15,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,66 % über den Zeitraum 2026–2031 18,99 Milliarden USD erreichen. Stand 2024 bleibt Bekleidung die führende Produktkategorie, obwohl Uhren mit neuen Designs und Funktionen immer beliebter werden. Frauen sind nach wie vor die Hauptkäuferinnen, aber das Interesse bei Männern wächst stetig. Darüber hinaus verändert der Aufstieg des Online-Shoppings die Art und Weise, wie Luxusgüter verkauft werden, wobei digitale Plattformen eine wichtige Rolle bei der Kundengewinnung spielen. Diese Trends zeigen die Fähigkeit des Marktes, sich anzupassen und dabei den Fokus auf Qualität und Exklusivität beizubehalten. Der deutsche Markt für Luxusgüter wächst stetig, da viele Verbraucher Luxusgüter als wertvolle Investitionen betrachten. Dies hilft dem Markt, die Inflation zu bewältigen und gleichzeitig die Preise hoch zu halten. Jüngere Käufer werden von Marken angezogen, die digitale Strategien, Nachhaltigkeit und exklusive Produkte in limitierter Auflage in den Vordergrund stellen. Ältere, wohlhabendere Verbraucher schätzen hingegen weiterhin das traditionelle Handwerk und das Erbe vieler Luxusmarken, was eine breite Anziehungskraft über verschiedene Altersgruppen hinweg gewährleistet. Luxusmarken konzentrieren sich auf die Schaffung hochwertiger und einzigartiger Produkte durch sorgfältige Design- und Produktionsmethoden. Dazu gehören häufig handgefertigte Techniken, begrenzte Produktion und hochwertige Materialien wie feines Leder, Edelmetalle und Edelsteine.

Wichtigste Erkenntnisse des Berichts

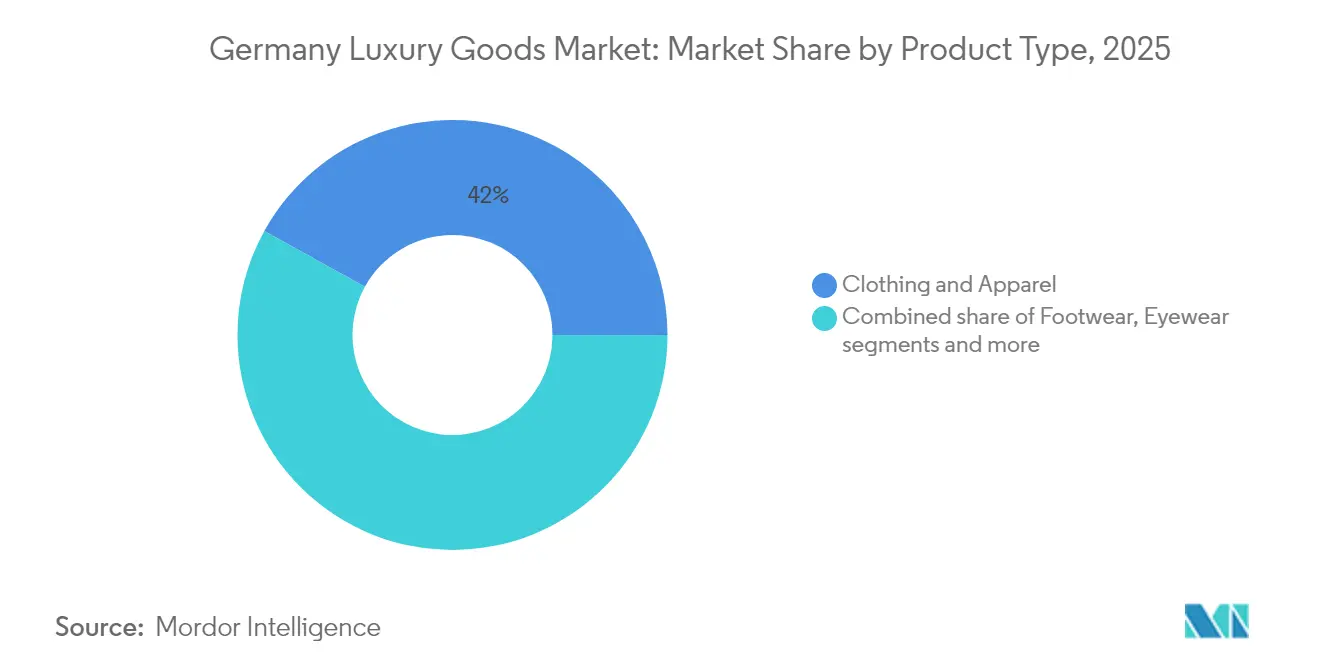

- Nach Produkttyp führte Bekleidung und Kleidung mit einem Anteil von 41,97 % am deutschen Markt für Luxusgüter im Jahr 2025, während Uhren bis 2031 voraussichtlich mit einer CAGR von 3,88 % zulegen werden.

- Nach Endnutzer entfielen 54,22 % der Größe des deutschen Marktes für Luxusgüter im Jahr 2025 auf Frauen, während das Männersegment bis 2031 mit einer CAGR von 4,29 % wachsen soll.

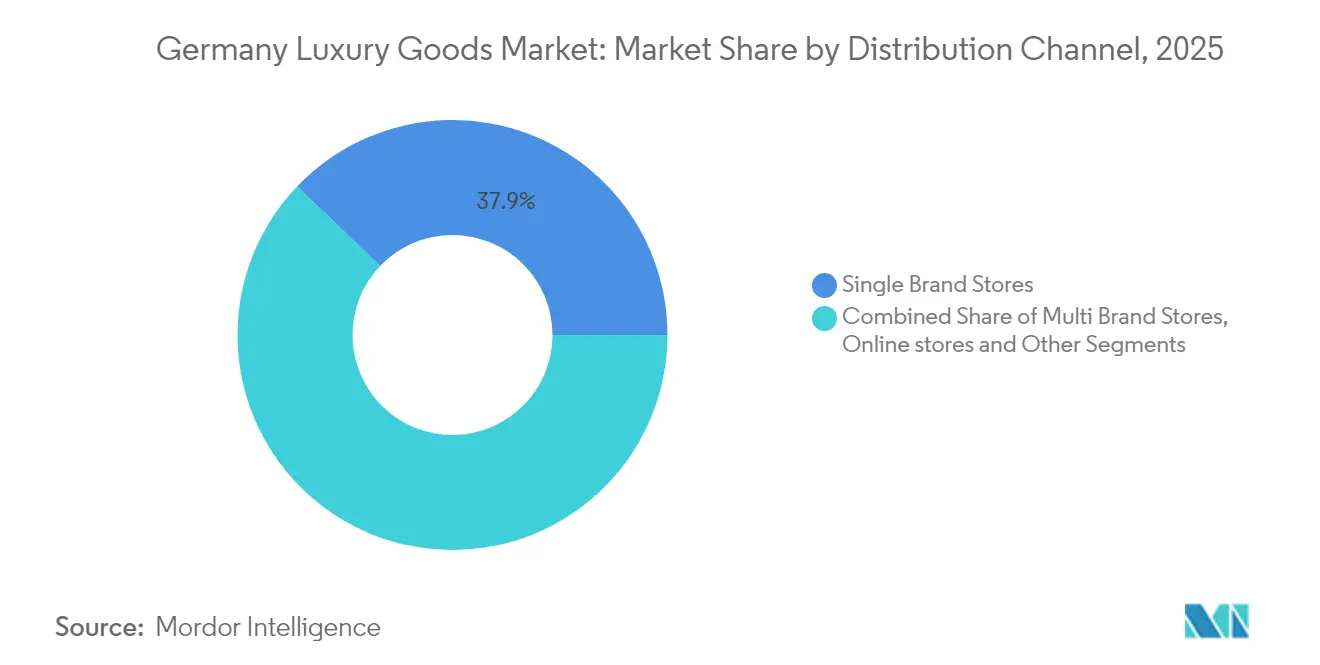

- Nach Vertriebskanal hielten Einzelmarkengeschäfte im Jahr 2025 einen Umsatzanteil von 37,86 %, während Online-Shops im gleichen Zeitraum mit einer CAGR von 4,77 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Marktes für Luxusgüter

Tabelle zur Auswirkung der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Verbraucher hin zu nachhaltigen und ökozertifizierten Luxusprodukten | +0.8% | Deutschland, mit Ausstrahlungseffekten auf die DACH-Region | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Prominentenempfehlungen | +0.6% | Starke Resonanz in deutschen Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Neigung der Verbraucher zu Produkten in limitierter Auflage | +0.5% | Deutschland, insbesondere Berlin, München, Hamburg | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation hinsichtlich Rohmaterial und Design | +0.7% | Deutschland, unter Nutzung des Ingenieurserbes | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Vermögensakkumulation in Deutschland | +0.4% | Deutschland, konzentriert in Bayern, Baden-Württemberg | Langfristig (≥ 4 Jahre) |

| Wachstum erlebnisbasierter Luxusangebote und Personalisierungsdienstleistungen | +0.6% | Deutschland, mit Ausweitung auf Österreich, Schweiz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Verbraucher hin zu nachhaltigen und ökozertifizierten Luxusprodukten

Deutsche Verbraucher priorisieren bei Kaufentscheidungen zunehmend umweltfreundliche Produkte. Sie sind bereit, mehr für Artikel auszugeben, die nachhaltige und zirkuläre Produktionsmethoden verwenden, da sie Ökozertifizierungen als Symbol für echten Luxus betrachten. Chanels neu eingeführte Nevold-Plattform, die im Juni 2025 gestartet wurde und recycelte Materialien integriert, zeigt, wie Luxusmarken begrenzte Ressourcen sichern und gleichzeitig die wachsende Verbrauchernachfrage nach Nachhaltigkeit erfüllen können. Darüber hinaus treiben strengere Vorschriften, wie die Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit, Unternehmen dazu an, die Transparenz in ihren Lieferketten zu verbessern [1]Quelle: Europäische Kommission, "Unternehmerische Sorgfaltspflicht im Bereich Nachhaltigkeit," europa.eu. Marken, die frühzeitig nachhaltige Praktiken einführen, verschaffen sich einen erheblichen Wettbewerbsvorteil auf dem Markt. Infolgedessen wird Nachhaltigkeit ebenso wichtig wie Markenlogos als Statussymbol, was diesen Marken ermöglicht, einen größeren Anteil am deutschen Markt für Luxusgüter zu gewinnen.

Einfluss von sozialen Medien und Prominentenempfehlungen

Digitales Storytelling verändert schnell die Art und Weise, wie Luxusmarken in Deutschlands Hochpreissegment mit Kunden in Kontakt treten. Hugo Boss' Partnerschaften mit bekannten Prominenten waren sehr erfolgreich. Beispielsweise begann die langfristige Zusammenarbeit mit David Beckham im dritten Quartal 2024 mit der Herbst-/Winterkampagne, während die Frühjahrs-/Sommerkollektion 2024 Gisele Bündchen präsentierte. Diese Prominentenkampagnen, zusammen mit aufregenden Veranstaltungen in Berlin, verdoppelten das Engagement in sozialen Medien und erreichten 40 Millionen Livestream-Aufrufe. Dies führte zu einem Anstieg der digitalen Verkäufe um 6 % im dritten Quartal und ließ digitale Kanäle 19 % des Gesamtumsatzes des Unternehmens im Jahr 2023 ausmachen, mit einem Wachstum von 26 % im vierten Quartal. Jüngere Luxuskäufer in Deutschland nutzen digitale Plattformen häufiger. Diese Bemühungen haben die Kosten für die Gewinnung neuer Kunden gesenkt und den sozialen Beweis gestärkt, da digitales Storytelling Prominenteneinfluss, fortschrittliche Technologie und veranstaltungsbasiertes Engagement zu einem nahtlosen Luxuserlebnis verbindet.

Neigung der Verbraucher zu Produkten in limitierter Auflage

Exklusivität wird zu einem wichtigen Faktor bei der Wertsteigerung von Luxusgütern in Deutschland. Im Jahr 2024 konzentrierten sich Marken auf die Herausgabe exklusiver Produkte in limitierter Auflage, um Begeisterung bei Käufern zu wecken und ihre Verkaufspreise zu erhöhen, insbesondere in den Segmenten Uhren und Schmuck. Nomos Glashütte beispielsweise stellte seine Tangente 38 Date „Colour Rush”-Serie auf der Watches & Wonders 2024 vor. Diese Kollektion umfasste 31 einzigartige Zifferblattdesigns, wobei jedes Design auf nur 175 Stück limitiert war, was sie äußerst exklusiv und begehrenswert machte. Ebenso feierte MeisterSinger sein 20-jähriges Jubiläum mit der Einführung der Enamel 1Z Edition, einem seltenen und begehrten Produkt, das auf nur 24 handgefertigte Exemplare limitiert ist, was seine Exklusivität weiter unterstreicht. Echte Seltenheit erhöht sowohl den praktischen als auch den sozialen Wert von Luxusartikeln, während erzwungene oder künstliche Knappheit das Kundenvertrauen schädigen kann. Deutsche Luxuskäufer, die eine ausgeprägte Wertschätzung für Handwerkskunst und technische Präzision haben, werden besonders von Produkten in limitierter Auflage und Sammlerstücken angezogen. Diese Artikel heben nicht nur außergewöhnliche handwerkliche Fähigkeiten hervor, sondern tragen auch ein Gefühl von Erbe und Exklusivität in sich, was sie noch attraktiver macht. Dieser Ansatz passt gut zu den Präferenzen deutscher Verbraucher und ermöglicht es Marken, Exklusivität zu wahren, den Umsatz zu steigern und Probleme wie Überproduktion oder überschüssige Lagerbestände zu vermeiden.

Produktinnovation hinsichtlich Rohmaterial und Design

Materialwissenschaft spielt eine Schlüsselrolle dabei, Marken zu helfen, sich auf dem deutschen Markt für Luxusgüter abzuheben. Im Jahr 2024 erzielte Hugo Boss bedeutende Fortschritte auf seinem Nachhaltigkeitsweg durch die Einführung von HeiQ AeoniQ, einer pflanzenbasierten Hochleistungsfaser [2]Quelle: Hugo Boss AG, "Hugo Boss investiert in eine nachhaltige Bekleidungstechnologie," Hugo Boss Group, group.hugoboss.com. Dieses innovative Material ist darauf ausgelegt, Polyester bis 2030 zu ersetzen, und wird bereits in einigen ihrer Sneaker, Polohemden und Oberbekleidung eingesetzt. Diese Entwicklung zeigt, dass es möglich ist, umweltfreundliche Materialien zu schaffen, ohne die Qualität und den Luxus zu beeinträchtigen, den Kunden erwarten. Verbraucher suchen heute zunehmend nach Produkten, die nicht nur hochwertig, sondern auch umweltverantwortlich sind. Durch die Einführung solcher Materialien begegnen Marken dieser Nachfrage und wahren gleichzeitig die hohen Standards des deutschen Handwerks und der deutschen Ingenieurskunst. Darüber hinaus stärken Marken durch die offene Kommunikation dieser Fortschritte Deutschlands Ruf für Präzision und Qualität und richten sich gleichzeitig am modernen Fokus auf nachhaltigen Luxus aus. Dieser Ansatz schafft stärkeres Vertrauen bei Verbrauchern in einem Markt, in dem Nachhaltigkeit und Innovation zu entscheidenden Faktoren bei Kaufentscheidungen werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Fälschungsprodukten | -0.4% | Deutschland, mit grenzüberschreitenden E-Commerce-Herausforderungen | Kurzfristig (≤ 2 Jahre) |

| Geringere Nachfrage von preissensiblen Verbrauchern | -0.6% | Deutschland, insbesondere das mittlere Luxussegment betreffend | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Unsicherheit und Inflationsauswirkungen auf die Verbraucherausgaben | -0.5% | Deutschland, mit weitreichenden europäischen Implikationen | Kurzfristig (≤ 2 Jahre) |

| Strenges regulatorisches Umfeld und Compliance-Kosten | -0.3% | Deutschland, als Vorreiter für die EU-weite Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Fälschungsprodukten

In Deutschland verursachen gefälschte Luxusgüter erhebliche finanzielle Verluste für Marken in Milliardenhöhe pro Jahr. Soziale Medienplattformen wie TikTok erleichtern den Zugang zu gefälschten Luxusartikeln, trotz verstärkter Bemühungen des Zolls, diese Produkte zu beschlagnahmen. Ende 2023 beispielsweise beschlagnahmten Zollbeamte am Frankfurter Flughafen 2.164 gefälschte Luxusuhren aus einer Sendung aus Hongkong. Wären diese Artikel echt gewesen, hätte ihr Wert bei rund 170 Millionen EUR gelegen. Gefälschte Waren schädigen nicht nur die Exklusivität von Luxusmarken, sondern verwirren auch Kunden hinsichtlich der Preisgestaltung und verringern das Vertrauen in authentische Produkte. Um dieses Problem anzugehen, setzen Luxusmarken in Deutschland auf fortschrittliche Technologien. Hugo Boss beispielsweise führte NFC-Tags in seiner Skijacken-Kollektion 2024 ein. Diese Tags sind mit einer blockchain-basierten digitalen Authentifizierung verknüpft, die es Kunden und Behörden ermöglicht, die Echtheit des Produkts sofort zu überprüfen. Diese Pässe verbessern die Rückverfolgbarkeit und erschweren es Fälschern, Produkte zu manipulieren. Während diese technologischen Lösungen dazu beitragen, den Markenruf zu schützen und Kunden zu beruhigen, bringen sie auch Herausforderungen mit sich. Die Umsetzung solcher Maßnahmen erhöht die Betriebskosten, fügt Prozessen Komplexität hinzu und kann die Einführung neuer Produkte auf dem deutschen Markt für Luxusgüter verlangsamen.

Wirtschaftliche Unsicherheit und Inflationsauswirkungen auf die Verbraucherausgaben

Im Mai 2025 stieg die Inflationsrate in Deutschland, gemessen an der Jahresveränderung des Verbraucherpreisindex (VPI), auf +2,1 %, wie vom Statistischen Bundesamt (Destatis) gemeldet [3]Quelle: Statistisches Bundesamt (Destatis), "Inflationsrate im Mai 2025 bleibt bei 2,4 %," destatis.de. Dieser Inflationsanstieg hat die Haushaltsbudgets belastet, die Ausgaben für nicht lebensnotwendige Güter eingeschränkt und die Verbraucherprioritäten verändert. Einkommensmittelständische Deutsche nehmen nun eine konservativere Finanzlage ein, verzögern nicht wesentliche Käufe und tendieren zu hochwertigen, aber zugänglicheren Alternativen. Ihre Entscheidungen spiegeln eine pragmatische Anpassung an wirtschaftliche Belastungen wider; Luxus hat sich von einem bloßen Wunschziel zu einem Privileg gewandelt, das von finanzieller Stabilität abhängt. Auf der anderen Seite intensivieren vermögende Privatpersonen, die weitgehend vor den Lebenshaltungskosten geschützt sind, ihre Käufe und suchen sowohl nach kultureller Bedeutung als auch nach dauerhaftem Wert. Artikel wie Zeitmesser in limitierter Auflage, investitionswürdiger Schmuck und Erbschaftsmode werden zunehmend als wertvolle Vermögenswerte anerkannt. Dieser Trend verschärft die Kluft auf dem deutschen Markt für Luxusgüter: Während preissensible Käufer zurückhalten, treiben Elite-Verbraucher die Nachfrage nach Seltenheit, Handwerkskunst und langfristiger Wertsteigerung an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Bekleidung steht der Uhreninnovation gegenüber

Im Jahr 2025 dominierte Bekleidung und Kleidung den deutschen Markt für Luxusgüter mit einem Anteil von 41,97 %. Dies wurde durch eine vielfältige Preisspanne und eine Verbraucherbasis gestützt, die für ihre modebewusste und qualitätsorientierte Denkweise bekannt ist. Die Nachfrage dreht sich vorwiegend um gehobene Garderobenbasisteile und alltägliche Premium-Grundlagen, mit Schwerpunkt auf Nachhaltigkeit und anspruchsvoller Schneiderei. Nehmen wir zum Beispiel Armedangels aus Köln. Dieses Label hat sich mit seinen minimalistischen Kapselkollektionen aus Bio-Baumwolle und recycelten Stoffen eine Nische erarbeitet. Unterdessen verstärkt die Berliner Fashion Week mit ihren wirkungsstarken Couture-Präsentationen nicht nur die Markenbegehrtheit, sondern unterstreicht auch die kulturelle Relevanz. Dies gilt insbesondere für Modehäuser, die mit lokalen Handwerkern aus Metzingen, München und Berlin zusammenarbeiten.

Darüber hinaus etablieren sich Uhren als prominente Nische in Deutschlands Luxuslandschaft mit einer prognostizierten CAGR von 3,88 % bis 2031. Verbraucher betrachten diese Zeitmesser zunehmend nicht nur als Accessoires, sondern als langfristige Wertanlagen. Diese sich wandelnde Perspektive hat Sammler dazu veranlasst, mechanische Uhren eher als Träger greifbaren Reichtums denn als bloße Schmuckstücke zu betrachten. Als Beleg für diesen Trend hat Rolex einen mutigen Schritt mit einer Investition von 1 Milliarde CHF in eine neue Schweizer Produktionsstätte unternommen, die voraussichtlich bis 2029 den Betrieb aufnehmen wird. Diese Entscheidung unterstreicht Rolexs strategische Ausrichtung auf die globale Nachfrage, den Druck durch Wartelisten und die Notwendigkeit, die Kapazität zu steigern und gleichzeitig die Exklusivität zu wahren. Unterdessen nutzen deutsche Uhrmacher in Glashütte, wie A. Lange & Söhne und Glashütte Original, diesen Schwung. Sie setzen verstärkt auf ihre traditionsreichen Vermächtnisse, betonen begrenzte Jahresproduktionen und aufwendige hauseigene Werke. Solche Eigenschaften ziehen weiterhin Sammler an, die Seltenheit, Handwerkskunst und dauerhaften Wert schätzen.

Nach Endnutzer: Männer treiben Wachstum in einem von Frauen dominierten Markt

Frauen trugen 2025 54,22 % zur Größe des deutschen Marktes für Luxusgüter bei, angetrieben durch ein höheres Engagement bei Mode, Accessoires und erlebnisorientierten Geschenken. Deutsche Frauen treiben die Bewegung hin zu Nachhaltigkeit und Bequemlichkeit voran. Marken bieten Beauty-Abonnements an, die für umweltbewusste Kunden konzipiert sind. Strategien im Ladengeschäft, wie Styling-Lounges, Wellness-Veranstaltungen und Mentoring-Dinner, helfen dabei, Loyalität aufzubauen, indem sie bedeutungsvolle Erlebnisse zusammen mit der Produktinteraktion bieten. Kooperationen mit Künstlern und Designern, wie die in Berlin lancierte Beauty-Box in limitierter Auflage mit Designs einer lokalen Illustratorin, haben das Einkaufen zu einem kulturell bereichernden Erlebnis gemacht.

Die männliche Nachfrage beschleunigt sich mit einer CAGR von 4,29 %, unterstützt durch sich wandelnde Pflegestandards und gehobene Freizeitbekleidung. Hugo Boss war mit Sportswear-Partnerschaften an vorderster Front, die maßgeschneiderte technische Stoffe in hybride Arbeits-Freizeit-Linien einführen, wie die Hugo Blue Denim-Technologie-Jogger-Kollektion 2024 und skisportinspirierte Softshell-Hemden. Zeitgenössische männliche Verbraucher, insbesondere junge Berufstätige, betrachten hochwertige Sneaker, Premium-Hautpflegeprodukte und sogar hochkomplizierte mechanische Uhren als Zeichen persönlichen Erfolgs. Dieser Aufwärtstrend erweitert die Kategorienbreite und steigert den durchschnittlichen Warenkorbwert auf dem deutschen Markt für Luxusgüter.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Im Jahr 2025 eroberten Einzelmarkengeschäfte 37,86 % des deutschen Marktes für Luxusgüter, dank ihrer Fähigkeit, immersive Erlebnisse zu bieten und hohe Servicestandards aufrechtzuerhalten. Flaggschiff-Boutiquen an Münchens Maximilianstraße und Frankfurts Goethestraße gehen über den bloßen Einzelhandel hinaus; sie kuratieren Markennarrative, die von Erbe, Kunstfertigkeit und Exklusivität durchdrungen sind. Marken wie Berluti, Cartier und Louis Vuitton verstärken das Engagement im Ladengeschäft mit wechselnden Ausstellungen wie Berlutis Lederhandwerks-Schau in Frankfurt und exklusiven Veranstaltungen, darunter Designer-Treffen, Kunstausstellungen auf Einladung und Cocktailabende. Viele Flaggschiff-Stores verfügen über VIP-Salons und personalisierte Styling-Lounges, die treuen Kunden ermöglichen, Kollektionen privat zu besichtigen. Dies vertieft nicht nur die emotionale Bindung an die Marke, sondern rechtfertigt auch die Premiumpreisgestaltung.

Der Online-Luxuseinzelhandel ist auf dem Vormarsch und soll bis 2031 mit einer CAGR von 4,77 % wachsen. Um diese digitale Entwicklung zu navigieren, gehen Marken über den konventionellen E-Commerce hinaus. Hugo Boss beispielsweise lancierte Mitte 2024 HUGO BOSS XP, ein Web3-fähiges Treueprogramm. Käufer verdienen NFT-basierte Token, HUGO XP und BOSS XP, durch Einkäufe oder Ladenbesuche. Diese Token gewähren Zugang zu personalisiertem Styling, exklusiven digitalen Sammlerstücken, Luxus-Concierge-Diensten und frühen Einblicken in Produkte in limitierter Auflage. Durch die Verbindung greifbarer Erlebnisse mit digitalen Vorteilen kultiviert Hugo Boss Loyalität und Gemeinschaft und bedient eine neue Welle digital versierter Luxusverbraucher.

Geografische Analyse

Süddeutschland ist ein wichtiger Beitragender zu den Luxusausgaben im Land, insbesondere in Regionen wie Bayern und Baden-Württemberg. Diese Gebiete sind wirtschaftlich stark, mit vielen Automobilingenieuren, Technologieunternehmern und Inhabern kleiner und mittelständischer Unternehmen. Luxushändler profitieren hier von Kunden, die im Durchschnitt mehr ausgeben, was es zu einem attraktiven Markt für globale Luxusmarken macht. Münchens Einkaufsstraßen werden oft mit Mailands hochwertigem Quadrilatero-Viertel verglichen, während Stuttgarts Nähe zu den Porsche- und Mercedes-Benz-Werken eine stetige Nachfrage nach Premium-Lederwaren und Luxusuhren sicherstellt.

Norddeutschland, mit Städten wie Hamburg und Berlin, bringt Kreativität und Innovation in den Luxusmarkt ein. Hamburgs maritime Geschichte beeinflusst seine Modetrends und zieht wohlhabende Personen aus der Schifffahrtsbranche an, die in Luxus-Yachtzubehör und hochwertige Schweizer Uhren investieren. Berlin hingegen ist bekannt für seine avantgardistische Mode und seinen Fokus auf Nachhaltigkeit. Viele Marken testen umweltfreundliche Materialien und zirkuläre Geschäftsmodelle, wie das Verleihen von Luxusartikeln, in Berlins Concept Stores. Die wachsende Bevölkerung junger Berufstätiger und digitaler Nomaden in der Stadt hat auch die Nachfrage nach einzigartigen Luxuserlebnissen angekurbelt, darunter Gourmet-Veranstaltungen und Kooperationen zwischen Streetwear und Luxusmarken.

Westdeutschland profitiert von Frankfurts Rolle als Finanzzentrum, was die Nachfrage nach Luxusgütern antreibt. Banker und Berater in der Region kaufen häufig hochwertige Artikel wie investitionswürdigen Schmuck und maßgeschneiderte Anzüge, wobei viele dieser Käufe am Frankfurter Flughafen, einem wichtigen Knotenpunkt für den Luxusreiseeinzelhandel, getätigt werden. Die starken logistischen Verbindungen der Region zu Nachbarländern wie Luxemburg, Belgien und den Niederlanden erleichtern eine schnelle und effiziente Produktlieferung. Darüber hinaus unterstützt Deutschlands hohe E-Commerce-Durchdringung, die weltweit auf Platz drei rangiert, den Luxusmarkt durch städtische Click-and-Collect-Zentren und flexible Rückgaberichtlinien.

Wettbewerbslandschaft

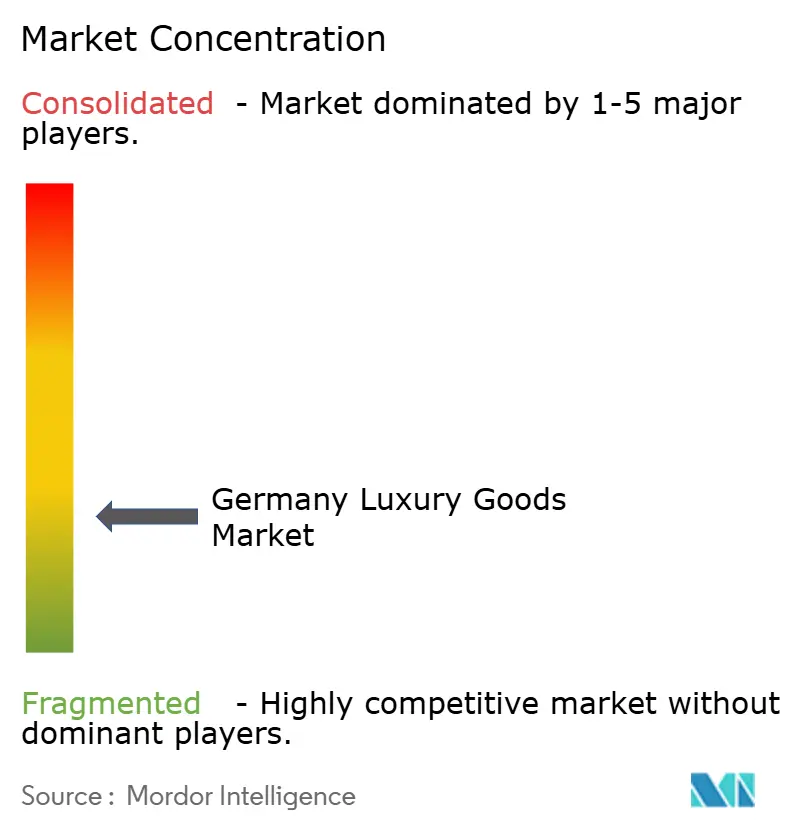

Der deutsche Markt für Luxusgüter ist fragmentiert, mit globalen Schwergewichten, regionalen Akteuren und innovativen Neueinsteigern. Große globale Unternehmen wie LVMH, Kering und Richemont konzentrieren sich darauf, eine starke Präsenz in wichtigen Städten wie München, Düsseldorf und Köln aufzubauen, indem sie in Haupteinkaufsstraßen investieren. Gleichzeitig verbessern sie ihre Online-Plattformen, um personalisierte Einkaufserlebnisse anzubieten und der wachsenden Nachfrage nach Bequemlichkeit und Individualisierung gerecht zu werden. Regionale Marken wie Hugo Boss nutzen ihr reiches deutsches Schneidereiherbe, um sich auf dem Markt abzuheben. Sie übernehmen auch nachhaltige Praktiken, wie die Verwendung zirkulärer Stoffe und fortschrittlicher 3D-Designwerkzeuge, um sich an strenge Umwelt-, Sozial- und Governance-Standards (ESG) anzupassen. Diese Bemühungen erfüllen nicht nur regulatorische Anforderungen, sondern sprechen auch umweltbewusste Verbraucher an, die Nachhaltigkeit bei Luxusprodukten schätzen.

Hugo Boss baut auf seinen deutschen Schneidereiursprüngen mit nachhaltigkeitsgetriebenen Innovationen wie zirkulären Stoffen und digitalem 3D-Design auf. Sein Pre-Loved-Wiederverkaufsprogramm spiegelt auch die wachsende Marktnachfrage nach verantwortungsvollem Luxus wider. Boutique-deutsche Labels zeichnen sich durch umweltbewusste Materialien, Handwerkerkooperationen und Kleinserienproduktionsmodelle aus und bieten Verbrauchern eine reiche Mischung aus klassischem und zeitgenössischem Luxus.

Technologie und Nachhaltigkeit sind nun zentrale Kräfte, die den Markt prägen. Marken in Deutschland setzen zunehmend auf digitale Produktpässe mit QR-Codes und NFC zur Überprüfung von Echtheit und Produkthistorie, im Einklang mit den bevorstehenden EU-Anforderungen für digitale Pässe ab 2026. Richemonts deutsche Aktivitäten nutzen auch KI-gestützte Serviceerinnerungen, um den Kundendienst nach dem Kauf für Luxusuhren zu verbessern. Parallel dazu sind deutsche Start-ups Pioniere bei innovativen Materialien, von biofabriziertem Leder bis hin zu im Labor gezüchteten Diamanten, was die wachsende Nachfrage der jüngeren Generation nach nachhaltigem Luxus widerspiegelt. Partnerschaften mit lokalen Universitäten und Produktionszentren unterstützen darüber hinaus Materialinnovationen und Umweltverantwortung über den gesamten Produktlebenszyklus.

Marktführer der deutschen Luxusgüterbranche

Kering SA

LVMH Moët Hennessy-Louis Vuitton SE

HUGO BOSS AG

Hermès International SA

Compagnie Financière Richemont SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Hugo Boss betrat den Wintersportmarkt mit der Einführung einer Premium-Skibekleidungslinie. Die Kollektion kombinierte technische Leistung mit zeitgenössischem Design und richtete sich an wohlhabende Verbraucher, die von alpiner Mode und Luxuserlebnissen angezogen werden. Dieser Schritt entsprach einem breiteren Branchentrend, bei dem Luxusmarken in Nischen-Aktivwear-Kategorien investieren, um ihr Produktportfolio zu diversifizieren.

- März 2024: Der deutsche E-Commerce-Riese Zalando erweiterte sein Designer-Einkaufserlebnis und führte eine stärker kuratierte Plattform für Premium- und Luxusmode ein. Das Update umfasste verbessertes visuelles Merchandising, personalisierte Styling-Tools und exklusive Kooperationen mit dem Ziel, hochwertige Verbraucher anzuziehen und Zalando als ernsthaften Akteur im Luxus-E-Commerce-Segment zu positionieren.

- Februar 2024: Der Frankfurter Flughafen stellte Pläne für sein neues Terminal 3 vor, das darauf abzielt, das Einkaufserlebnis durch ein erstklassiges Einzelhandelsumfeld neu zu definieren. Das Terminal integrierte Premium- und Luxusboutiquen, interaktive digitale Funktionen und Erlebniszonen, die darauf ausgelegt sind, den Flughafeneinzelhandel auf das Niveau städtischer Luxus-Einkaufsdestinationen zu heben.

- Januar 2024: Eine deutsche Luxusmarke stellte die NUBIAN-Handtasche vor, ein futuristisches veganes Accessoire, das in zwei exklusiven holografischen Ausführungen, Grau und Schwarz, erhältlich ist. Die Handtasche zeichnete sich durch modernste pflanzenbasierte Materialien aus und verbindet innovatives Design mit Umweltverantwortung. Diese Einführung unterstrich das Engagement der Marke für Nachhaltigkeit ohne Kompromisse beim Luxus und entsprach der wachsenden Nachfrage unter High-End-Verbrauchern nach tierversuchsfreier, umweltbewusster Mode.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence definieren wir den deutschen Luxusgütermarkt als den jährlichen Einzelhandelswert neuer, zu Premiumpreisen angebotener Persönlichkeitsprodukte, Bekleidung, Schuhe, Lederwaren, Schmuck, Uhren und Prestige-Beauty-Artikel, die innerhalb Deutschlands an Endverbraucher verkauft werden. Diese Güter liegen preislich deutlich über dem Massen- und Bridge-Segment und vermitteln Handwerkskunst, Tradition und Exklusivität.

Ausschluss aus dem Untersuchungsrahmen: Kraftfahrzeuge, Yachten, Wein und Spirituosen, Luxus-Hospitalityerlebnisse sowie Gebrauchtgüter sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Bekleidung und Kleidung

- Schuhe

- Brillen

- Lederwaren

- Schmuck

- Uhren

- Schönheits- und Körperpflegeprodukte

- Nach Endnutzer

- Männer

- Frauen

- Unisex

- Nach Vertriebskanal

- Einzelmarkengeschäfte

- Mehrmarkengeschäfte

- Online-Shops

- Sonstige Vertriebskanäle

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben leitende Einkäufer in Kaufhäusern, Inhaber von Boutiquen in Innenstadtlagen in München und Hamburg, Manager digitaler Luxusplattformen sowie Berater befragt, die vermögende Käufer in ganz Europa beobachten. Ihre Erkenntnisse zu Kaufhäufigkeit, durchschnittlichen Verkaufspreisen und dem tatsächlichen Anteil des Online-Umsatzes halfen dabei, Lücken aus der Desk-Research zu schließen und wesentliche Annahmen zu schärfen.

Desk-Research

Unsere Analysten kartierten zunächst Nachfrage- und Angebotssignale mithilfe erstklassiger öffentlicher Datenquellen wie Destatis-Haushaltsausgabentabellen, Eurostat-Einzelhandelsindizes, deutschen Zollimportströmen für HS-Codes zu Lederhandtaschen und Uhren sowie UN-Comtrade-Schmuckdaten. Bei BaFin eingereichte Unternehmensberichte, Jahresberichte von Luxusmarken und Leasingoffenlegungen von Einkaufszentren lieferten Filialdaten und Umsatzdichten. Renommierte Wirtschaftszeitungen und der German Fashion Council boten Kontext zu Trendverschiebungen und regulatorischen Gesprächen.

Zusätzliche Tiefe wurde durch kostenpflichtige Datensätze gewonnen: D&B Hoovers für markenbezogene Finanzdaten und Dow Jones Factiva für kuratierte Nachrichten zu Flagship-Eröffnungen und Pop-up-Tests.

Die hier zitierten Quellen sind illustrativ; zahlreiche weitere Referenzen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion des inländischen Konsums, die Einzelhandelseinnahmen, Importwerte abzüglich Re-Exporte und Mehrwertsteuerrückerstattungsstatistiken für Touristen zusammenführt; die Ergebnisse werden anschließend durch einen selektiven Bottom-up-Aufbau aus Markenfilialnetzwerken und Stichproben-ASP × Einheitendurchsatz gegengeprüft. Zu den wesentlichen Modellvariablen zählen das verfügbare Pro-Kopf-Einkommen, die ansässige vermögende Bevölkerung, eingehende Freizeitankünfte, die Preisinflation bei Luxusmode sowie die E-Commerce-Durchdringung. Prognosen werden mittels multivariater Regression in Kombination mit Szenarioanalysen erstellt, was Sensitivitätstests bei Währungsschwankungen und Zyklen des diskretionären Ausgabeverhaltens ermöglicht. Abweichungen zwischen den beiden Aufbauansätzen werden in Richtung der evidenzreicheren Ausgangsbasis moderiert.

Datenvalidierung & Aktualisierungszyklus

Alle Zahlen durchlaufen mehrstufige Prüfungen, bei denen Analysten Ausreißer gegenüber historischen Reihen, Peer-Benchmarks und aktuellen Mediensignalen kennzeichnen. Ein leitender Prüfer gibt erst nach Klärung aller Anomalien seine Freigabe. Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Updates durch wesentliche Ereignisse wie Mehrwertsteueränderungen, Währungsschocks oder bedeutende Fusionen ausgelöst werden.

Warum Mordors Deutschland-Luxusgüter-Ausgangsbasis Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen ungleiche Produkte bündeln, auf Sell-in- statt Sell-through-Daten zurückgreifen oder Prognosen ohne neue Feldarbeit fortschreiben.

Unser disziplinierter Untersuchungsrahmen, das Multi-Quellen-Modell und die jährliche Aktualisierung halten die Gesamtwerte in der aktuellen Marktrealität verankert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 15,31 Mrd. (2025) | Mordor Intelligence | - |

| USD 17,08 Mrd. (2025) | Global Consultancy A | Beinhaltet Kraftfahrzeuge und Gebrauchtwarenverkäufe, was die Gesamtwerte aufbläht |

| USD 17,80 Mrd. (2024) | Global Consultancy B | Leitet Zahlen aus globalen Markenerlösen ab, nicht aus deutschen Einzelhandelsausgaben |

| USD 15,99 Mrd. (2024) | Industry Association C | Verwendet ausschließlich Importstatistiken und lässt grenzüberschreitende Online-Käufe außer Acht |

Der Vergleich zeigt, dass nach Beseitigung von Scope-Creep und Abhängigkeit von Einzelquellen unsere ausgewogene Kombination aus amtlicher Statistik, Kanalprüfungen und verifizierten Annahmen eine transparente, reproduzierbare Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für Luxusgüter im Jahr 2026?

Der deutsche Markt für Luxusgüter wird im Jahr 2026 auf 15,87 Milliarden USD geschätzt.

Wie schnell wird der deutsche Markt für Luxusgüter voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 3,66 % wachsen und bis 2031 18,99 Milliarden USD erreichen.

Welches Produktsegment hält den größten Marktanteil auf dem deutschen Markt für Luxusgüter?

Bekleidung und Kleidung führte im Jahr 2025 mit einem Marktanteil von 41,97 %.

Welcher Vertriebskanal expandiert am schnellsten auf dem deutschen Markt für Luxusgüter?

Online-Shops legen zwischen 2026 und 2031 mit einer CAGR von 4,77 % zu und übertreffen damit andere Kanäle.

Seite zuletzt aktualisiert am: