Österreichischer Lebens- und Nichtlebensversicherungsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 28.54 Milliarden US-Dollar |

| Marktgröße (2026) | 31.51 Milliarden US-Dollar |

| Marktgröße (2031) | 51.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.41% CAGR |

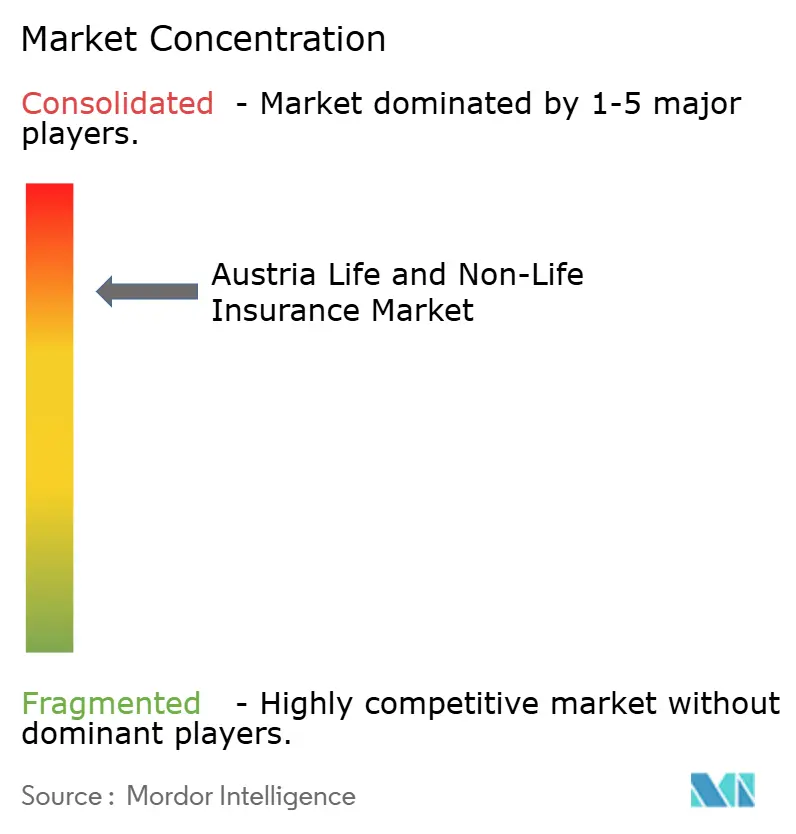

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des österreichischen Lebens- und Nichtlebensversicherungsmarkts durch Mordor Intelligence

Die Größe des österreichischen Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 28,54 Milliarden USD im Jahr 2025 auf 31,51 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 51,69 Milliarden USD erreichen, mit einer CAGR von 10,41 % im Zeitraum 2026–2031.

Der österreichische Lebens- und Nichtlebensversicherungsmarkt befindet sich auf einem stetigen Wachstumskurs. Dieses Wachstum wird durch ein gesteigertes Bewusstsein für Cyberbedrohungen, zunehmende klimabedingte Sachschäden und wachsende Bedenken hinsichtlich Versorgungslücken im Ruhestand angetrieben. Die Finanzmarktaufsicht (FMA) übt eine strenge Solvenzaufsicht aus und stellt sicher, dass der Sektor eine robuste durchschnittliche Solvenzquote von 261 % aufweist. Dies stärkt nicht nur das Vertrauen der Anleger, sondern verbessert auch die Zeichnungskapazitäten. Der Markt profitiert von einer symbiotischen Beziehung zwischen Banken und Versicherern, die durch die weit verbreitete Nutzung des digitalen Bankings und steuerliche Anreize für fondsgebundene Lebensprodukte gestützt wird. Diese Faktoren erweitern gemeinsam den Zugang und steigern die Nachfrage. Gleichzeitig nimmt mit der zunehmenden Verbreitung von Klimastress-Test-Anforderungen die Nachfrage nach anspruchsvollen Risikopreisgestaltungstools zu. Während Versicherer mit Rentabilitätsdruck durch anhaltend niedrige Renditen und klimabedingte Schadenschwankungen kämpfen, setzen viele auf KI für die Schadenbearbeitung und verfeinern ihre Klimarisikoanalysen, um wettbewerbsfähig zu bleiben.

Wichtigste Erkenntnisse des Berichts

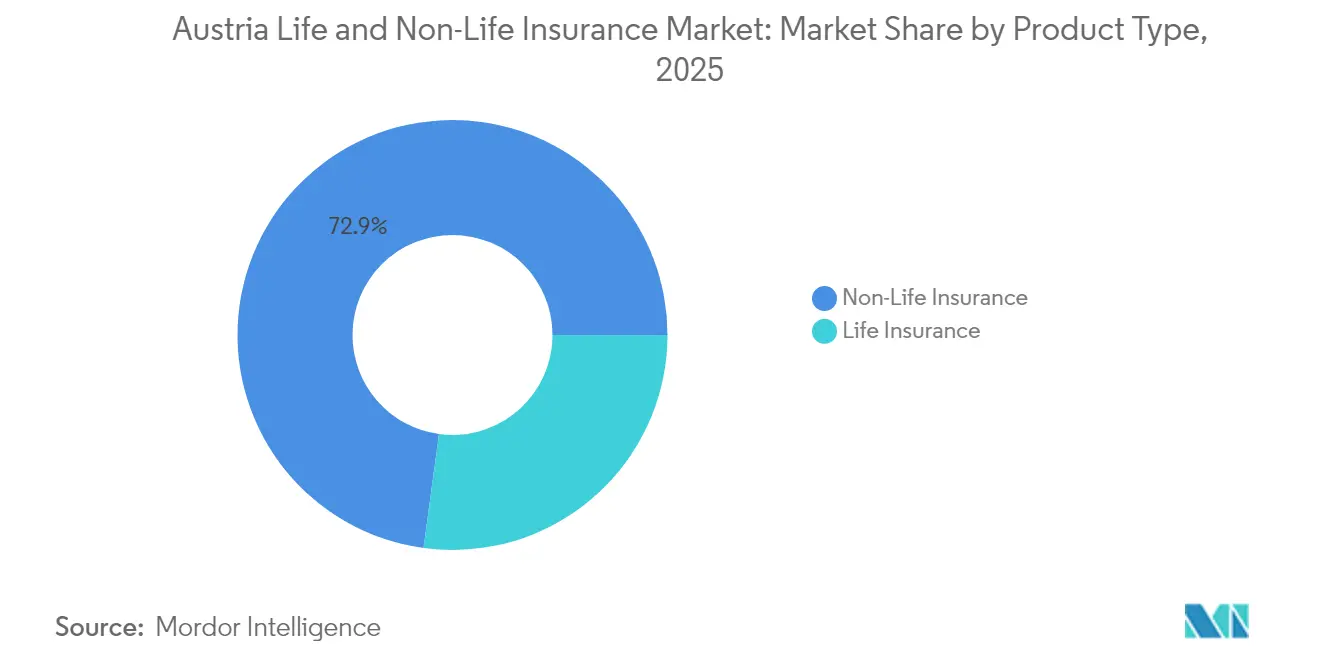

- Nach Produkttyp führte die Nichtlebensversicherung mit einem Anteil von 72,85 % am österreichischen Versicherungsmarkt im Jahr 2025, während Renten- und Pensionsprodukte bis 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen werden.

- Nach Vertriebskanal hielten unabhängige Makler im Jahr 2025 einen Anteil von 36,65 % am österreichischen Versicherungsmarkt; direkte Online-Kanäle wachsen bis 2031 mit einer CAGR von 9,22 %.

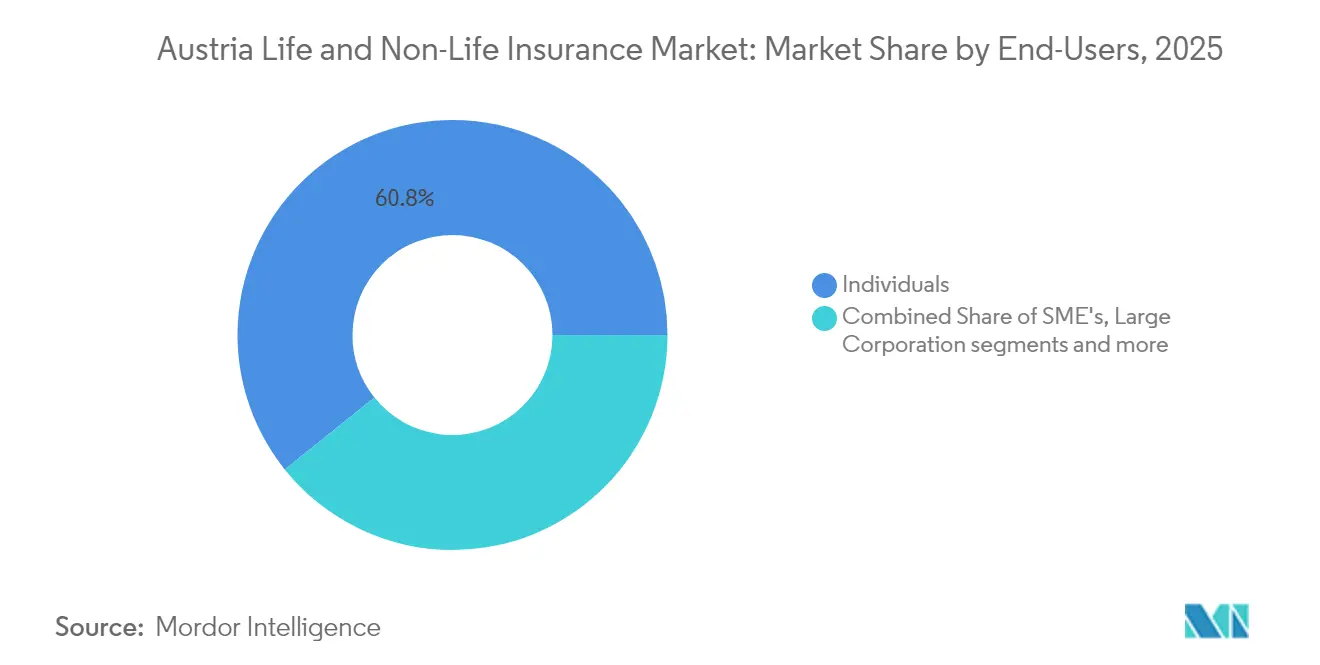

- Nach Endnutzer entfielen im Jahr 2025 60,75 % der Prämien auf Privatpersonen, während KMU mit einer CAGR von 7,11 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Prämientyp dominierten laufende Prämien im Jahr 2025 mit einem Anteil von 79,85 %; Einmalprämienverträge sollen mit einer CAGR von 4,07 % wachsen.

- Nach Geografie hielt Wien im Jahr 2025 einen Anteil von 33,12 %; Tirol ist mit einer CAGR von 5,93 % die am schnellsten wachsende Provinz.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des österreichischen Lebens- und Nichtlebensversicherungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Rentenlücke durch rasche Bevölkerungsalterung | +2.1% | National, konzentriert in Wien und Niederösterreich | Langfristig (≥ 4 Jahre) |

| Zunahme von alpinen Hagel-, Überschwemmungs- und Lawinenereignissen | +1.8% | Alpenregionen: Tirol, Salzburg, Vorarlberg, Steiermark | Mittelfristig (2–4 Jahre) |

| EU-weite DSGVO-Durchsetzung und Bewusstsein für Cyberrisiken bei KMU | +1.6% | National, konzentriert in Wirtschaftszentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Steueranreize für fondsgebundene und indexgebundene Policen | +1.4% | National, höhere Akzeptanz in Wien und Oberösterreich | Kurzfristig (≤ 2 Jahre) |

| Hohe Durchdringung des digitalen Bankings | +1.2% | Städtische Zentren: Wien, Graz, Linz, Salzburg | Mittelfristig (2–4 Jahre) |

| Expansion der Elektromobilitätsflotte treibt Kfz-Haftpflicht- und Kaskoprämien | +0.9% | National, frühe Einführung in Wien und westlichen Bundesländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Rentenlücke durch Bevölkerungsalterung

Im Jahr 2022 waren 34,7 % der österreichischen Bevölkerung 55 Jahre und älter – ein Wert, der bis 2050 voraussichtlich auf 41,2 % ansteigen wird. Dieser demografische Wandel vergrößert die Kluft zwischen gesetzlichen Renten und einem angemessenen Ruhestandseinkommen. Infolgedessen wächst die Nachfrage nach privaten Lebens- und Rentenprodukten. Ab Januar 2024 veranlassen Politikreformen wie verbesserte Aufschubanreize und gesenkte Lohnsteuern auf Teilrenteneinnahmen die Haushalte dazu, öffentliche Leistungen durch private Ersparnisse zu ergänzen. Während die öffentlichen Rentenausgaben 13 % des BIP ausmachen, decken sie nur 48 % des durchschnittlichen Nettoeinkommens. Dieses Defizit hat Rentenprodukte zum am schnellsten wachsenden Segment in der Lebensversicherung gemacht und treibt das langfristige Prämienwachstum im österreichischen Versicherungsmarkt an.

Alpine Hagel-, Überschwemmungs- und Lawinenereignisse erhöhen den Bedarf an Haushalts- und Agrarversicherungen

In Österreich steigt die Nachfrage nach Haushalts-, Sach- und Agrarversicherungen, angetrieben durch zunehmend schwere alpine Wetterereignisse. Insbesondere die Superzellenstürme des Jahres 2024 verursachten Schäden zwischen 22 und 25 Millionen USD auf einer Fläche von 66.000 Hektar. Als Reaktion auf diese klimabedingten Herausforderungen erhöhen Versicherer nicht nur die Policenpreise, sondern greifen auch auf parametrische Lösungen für eine schnellere Schadenregulierung zurück. Darüber hinaus haben von der Finanzmarktaufsicht (FMA) vorgeschriebene regulatorische Klimastresstests Deckungslücken aufgedeckt. Diese Erkenntnis hat zu einer erhöhten Nachfrage nach Policen und gestiegenen Versicherungssummen geführt. Infolge dieser klimabedingten Veränderungen steigt das Prämienwachstum in der Nichtlebensversicherung und stärkt die Gesamtentwicklung des österreichischen Versicherungsmarkts.

Staatliche Steueranreize für fondsgebundene und indexgebundene Policen

In Österreich machen staatliche Steueranreize fondsgebundene und indexgebundene Versicherungsprodukte attraktiver als Direktinvestitionen und fördern das Wachstum sowohl im Lebens- als auch im Nichtlebensversicherungsmarkt. Im Jahr 2023 erholten sich fondsgebundene Policen mit einer mittleren Nettorendite von 9 %, machten die Verluste des Vorjahres wett und stärkten das Verbrauchervertrauen[1]Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung, „Bericht über Verbrauchertrends 2024”, eiopa.europa.eu. Ein wegweisendes Urteil des Europäischen Gerichtshofs zu Quellensteuererstattungen ermöglicht es ausländischen Versicherern nun, Produktkosten zu senken und ihre Preiswettbewerbsfähigkeit zu verbessern. Darüber hinaus katalysiert Österreichs beispiellose nationale Ausgaben für Forschung und Entwicklung den Aufstieg von Fintech-basierten Beratungstools, die den Übergang von Haushaltssparguthaben in Lebensversicherungen vereinfachen. Insgesamt erweitern diese Dynamiken den Markt und festigen das langfristige Prämienwachstum.

Hohe Durchdringung des digitalen Bankings beschleunigt Direkt- und Bancassurance-Verkäufe

Österreichs robuste digitale Bankenlandschaft treibt nicht nur das Wachstum des Direktversicherungsvertriebs voran, sondern stärkt auch den Bancassurance-Sektor und führt zu einem Anstieg sowohl im Lebens- als auch im Nichtlebensversicherungsmarkt. Bei den täglichen Ausgaben entfallen 39 % auf Kartentransaktionen und 21 % auf Online-Zahlungen, was Banken und Versicherer dazu veranlasst, diese digitalen Kanäle für integrierte Deckungsangebote zu nutzen[2]Europäische Zentralbank, „Studie zu den Zahlungsgewohnheiten der Verbraucher im Euro-Raum (SPACE) 2024”, ecb.europa.eu. Im Jahr 2023 erzielten Banken eine bemerkenswerte Eigenkapitalrendite von 15,7 %, wobei viele Versicherungsprodukte direkt in ihre mobilen Anwendungen integrierten. Gleichzeitig setzen Versicherer auf KI-gestützte Chatbots und Echtzeit-Angebotsmaschinen, was zu einem deutlichen Anstieg des Online-Prämienwachstums führt. Diese digitale Synergie verbessert nicht nur die Kundeninteraktionen, sondern steigert auch die Prämiendichte und stärkt den Gesamtimpuls des Markts.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrigzinsumfeld im Euroraum untergräbt die Rentabilität garantierter Lebensprodukte | −1.9% | National, betrifft alle Lebensversicherer | Langfristig (≥ 4 Jahre) |

| Hohe Marktsättigung und Preiswettbewerb | −1.3% | National, verstärkt in Wien und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Solvency-II-Kapital- und Berichtspflichten erhöhen Compliance-Kosten für mittelgroße Versicherer | −0.8% | National, überproportional kleinere Versicherer betreffend | Langfristig (≥ 4 Jahre) |

| Inflationsbedingte Verlagerung der Verbraucher hin zu höheren Selbstbehalten und Selbstversicherung bei Kleinrisiken | −0.6% | National, stärker ausgeprägt in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrigzinsumfeld im Euroraum untergräbt die Rentabilität garantierter Lebensprodukte

Der österreichische Lebens- und Nichtlebensversicherungsmarkt kämpft mit Herausforderungen, die aus dem anhaltenden Niedrigzinsklima im Euroraum resultieren. Dieses Umfeld hat die Rentabilität garantierter Lebensprodukte stetig gemindert. Trotz jüngster Leitzinserhöhungen bleiben die Erträge aus festverzinslichen Anlagen hinter den in zahlreichen Lebensverträgen enthaltenen Altgarantieniveaus zurück. Dieses Defizit begrenzt das potenzielle Kapitalanlageergebnis. Als Reaktion auf diese Herausforderungen hat der Internationale Währungsfonds ein strengeres Asset-Liability-Matching empfohlen[3]Internationaler Währungsfonds, „Österreich Artikel-IV-Konsultationsbericht 2024”, imf.org. Diese Empfehlung hat nicht nur die Absicherungskosten erhöht, sondern auch dazu geführt, dass Versicherer die Ausgabe neuer Garantiepolicen einschränken. Infolgedessen ist ein spürbarer Rückgang der Nachfrage nach traditionellen Kapitallebensversicherungsprodukten zu verzeichnen, und das Wachstum im Lebensversicherungssektor verlangsamt sich.

Hohe Marktsättigung und Preiswettbewerb komprimieren Nichtlebensmargen

Der österreichische Lebens- und Nichtlebensversicherungsmarkt kämpft mit Sättigung und hartem Preiswettbewerb, insbesondere im Nichtlebenssegment. Fünf große Akteure dominieren den Markt und vereinen rund 80 % der Nichtlebensprämien auf sich. Diese Konzentration fördert ein oligopolistisches Umfeld, in dem aggressive Preisgestaltung die Margen erodiert. Im Jahr 2024 waren führende Versicherer wie VIG und UNIQA mit wetterbedingten Schäden konfrontiert, die ihre kombinierten Schaden-Kosten-Quoten über 93 % trieben und die finanzielle Belastung verdeutlichten. Obwohl Unternehmen erheblich in Automatisierung und prädiktive Analysen investieren, um Effizienzgewinne zu erzielen, dämpft die anhaltend niedrige Preisgestaltung in wichtigen Bereichen, insbesondere in der Kfz- und Haushaltsversicherung, die Gesamtrentabilität des Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Nichtlebensversicherung stützt den Prämienpool

Nichtlebenssparten erwirtschafteten im Jahr 2025 72,85 % der Gesamtprämien und bestätigen damit die Abhängigkeit des österreichischen Versicherungsmarkts von obligatorischen Kfz-Deckungen und klimaexponierten Sachrisiken. Der Kfz-Anteil von 31,8 % profitiert von der Fahrzeugzulassungspflicht und wachsenden Elektromobilitätsflotten. Alpine Hagel- und Überschwemmungsschäden treiben die Verhärtung der Sachversicherungspreise und erhöhen die Versicherungssummen, während Haftpflicht-, Unfall- und Reisesegmente stabile Beiträge leisten. Die Renten- und Pensionsuntersparte verzeichnet mit einer CAGR von 5,72 % das stärkste Wachstum im Lebensversicherungssegment, da die Alterung beschleunigt. Kapitallebens- und Endowment-Verträge hinken hinterher, da der Garantiezinsdruck die relativen Renditen mindert. Neue fondsgebundene Produkte nutzen Steuervorteile und digitale Beratungstools, um Sparer zu gewinnen, die von Bankeinlagen wechseln.

Mit Blick auf die Zukunft wird erwartet, dass die Größe des österreichischen Versicherungsmarkts im Nichtlebensbereich in absoluten Zahlen zunimmt, auch wenn das Lebensversicherungswachstum sich beschleunigt, und so einen diversifizierten Prämienmix aufrechterhalten wird. Zunehmende klimabedingte Auszahlungen fördern Innovationen bei parametrischen und Mikrodeckungen. Gleichzeitig verlagern ESG-konforme Anlagerichtlinien die Versicherungsportfolios in Richtung grüner Anleihen und lenken das Produktdesign hin zu nachhaltigkeitsbezogenen Merkmalen, die bei jüngeren Versicherungsnehmern Anklang finden.

Nach Vertriebskanal: Beratungsstärke trifft auf digitale Geschwindigkeit

Makler kontrollierten im Jahr 2025 36,65 % der gebuchten Bruttoprämien und behalten das Vertrauen komplexer Gewerbe- und vermögender Privatkunden, die maßgeschneiderte Deckungen verlangen. Trotz ihrer Führungsposition nutzen Bankpartner die hohe Durchdringung des digitalen Bankings, um Versicherungsangebote einzubetten und die Bancassurance-Einnahmen zu steigern. Direkte Online-Kanäle, die mit einer CAGR von 9,22 % am schnellsten wachsen, profitieren von Preistransparenz und sofortiger Policenausstellung und dringen in standardisierte Sparten wie Kfz-, Reise- und Gadget-Versicherungen vor. Aggregatoren und eingebettete Versicherungs-APIs erweitern die Reichweite in E-Commerce- und Mobilitäts-Apps.

Intensive digitale Investitionen der etablierten Anbieter unterstützen Omnichannel-Strategien, die Maklerberatung mit Self-Service-Portalen verbinden. Infolgedessen wird die Größe des österreichischen Versicherungsmarkts für Direktkanäle im Prognosezeitraum voraussichtlich verdoppelt, wobei insbesondere bei digital affinen Verbrauchern inkrementelles Wachstum erzielt wird. Traditionelle Makler reagieren mit dem Einsatz von Robo-Advisor-Tools und datengesteuerten Verlängerungsbenachrichtigungen, um die Kundenbindung zu erhalten.

Nach Endnutzer: Dominanz der Privathaushalte mit Wachstumspotenzial bei KMU

Privatpersonen trugen im Jahr 2025 60,75 % der Prämien bei, was die hohe Durchdringung im Privatkundenbereich und das Bewusstsein für Rentenlücken widerspiegelt. Obligatorische Kfz-Versicherungen und weit verbreitete Hausratpolicen sichern die Basiseinnahmen, während die demografische Alterung die Nachfrage nach Renten- und Pflegeprodukten antreibt. Cyber- und Identitätsdiebstahlprodukte gewinnen bei digital aktiven Haushalten an Bedeutung.

KMU sind zwar kleiner, aber mit einer CAGR von 7,11 % das am schnellsten wachsende Segment. Nur ein Drittel verfügt über Cyberrisikoschutz, obwohl die Zahl der Datenschutzverletzungen gestiegen ist, was auf ungenutztes Potenzial hinweist. EU-Wiederaufbaufonds, die für die Digitalisierung von KMU vorgesehen sind, lenken Ressourcen in Ausgaben zur Risikominderung und vergrößern die Chancen für Versicherer. Großunternehmen halten einen stabilen Anteil durch komplexe Programme und Captive-Strukturen, aber das inkrementelle Wachstum liegt in der Schließung von KMU-Schutzlücken im österreichischen Versicherungsmarkt.

Nach Prämientyp: Stabilität laufender Cashflows gegenüber Einmalprämien-Chancen

Laufende Prämienzahlungen machten im Jahr 2025 79,85 % der Prämien aus und bieten Versicherern planbare Cashflows sowie eine Stütze für die Solvenzquotenresilienz. Automatisierte Gehaltsabzüge und abonnementartige Abrechnungen senken die Stornoquoten. Einmalprämienverträge, die zwar nur einen Anteil von 20,15 % halten, gewinnen mit einer CAGR von 4,07 % an Bedeutung, da Rentner Abfindungen und Ersparnisse in Einmalrentenprodukte umwandeln.

Höhere Zinssätze, wenn auch noch niedrig, erhöhen die Attraktivität sofortiger Rentenauszahlungen, und die Vermögensübertragungsplanung treibt die Nachfrage nach Einmalprämien-Lebensversicherungen bei wohlhabenden Haushalten an. Für Versicherer verbessern wachsende Einmalprämienvolumina die Neugeschäftsmargen und vergrößern die anlagefähigen Vermögenswerte, was die Cashflow-Profile im österreichischen Versicherungsmarkt ausbalanciert.

Geografische Analyse

Wien hielt im Jahr 2025 33,12 % der Prämien im österreichischen Versicherungsmarkt und bleibt der Anker des Sektors dank seiner Konzentration multinationaler Hauptsitze, Botschaften und vermögender Einwohner. Dichte gewerbliche Immobilienwerte und überdurchschnittliche Pro-Kopf-Einkommen stützen umfangreiche Kfz-, Hausrat-, Cyber- und Finanzsparten-Bücher. Die führende Rolle der Stadt in der Finanzierung Mittel- und Osteuropas (MOE) kanalisiert grenzüberschreitende Versicherungsplatzierungen über Wiener Captives und Fronting-Vereinbarungen. Digitale Gesundheitsinitiativen des öffentlichen Sektors zeigen Wiens Kapazität, technologiegestützte Versicherungslösungen zu erproben und politische Innovationen im ganzen Land zu inspirieren.

Tirol wird voraussichtlich mit einer CAGR von 5,93 % bis 2031 die stärkste Expansion unter den Bundesländern verzeichnen. Tourismusorientierte Infrastruktur, Lawinen- und Überschwemmungsrisiken sowie die klimabedingte Neubewertung von Skigebietsanlagen führen zu steigenden Sach- und Betriebsunterbrechungsprämien. Das Bundesland profitiert auch von Investitionen in Ökologische Mobilität, die neue Kfz-Flotten- und Haftpflichtdeckungen schaffen. Das benachbarte Salzburg spiegelt Tirols Tourismusschwerpunkt wider, kombiniert ihn jedoch mit der Nachfrage nach Kulturerbeversicherungen zum Schutz hochwertiger historischer Stätten.

Niederösterreich und Oberösterreich verbinden industrielle Stärke mit Landwirtschaft und Automobilzulieferketten. Oberösterreich beherbergt große Fertigungsanlagen, deren Bedarf an Lieferkettenversicherungen zu einem stetigen Wachstum im gewerblichen Bereich beiträgt. Das Automobilcluster und die Forschungsuniversitäten der Steiermark fördern fortschrittliche Fertigungsrisiken, die maßgeschneiderte Versicherungslösungen erfordern, während Vorarlberg und Kärnten einer erhöhten Sturmschadenvolatilität ausgesetzt sind, die die Nachfrage nach Sachversicherungen steigert. Der Windkraftboom im Burgenland schafft spezialisierte Versicherungssegmente für erneuerbare Energien. Insgesamt stellt die regionale Vielfalt sicher, dass der österreichische Versicherungsmarkt eine ausgewogene Mischung aus städtischen Unternehmensrisiken und alpinen Klimarisiken beibehält und Wachstumskatalysatoren über die Hauptstadt hinaus verteilt.

Wettbewerbslandschaft

Der österreichische Versicherungsmarkt konzentriert sich auf fünf Gruppen. Vienna Insurance Group (VIG) führt das Feld sowohl im Lebens- als auch im Nichtlebensversicherungssegment an, hält eine Solvenzquote von 261 % und ist in 30 MOE-Märkten tätig. UNIQA belegt den zweiten Platz mit einer Solvenzdeckung von 265 % und konzentriert sich auf den Omnichannel-Digitalvertrieb und selektive MOE-Expansion. Generali Austria nutzt konzernweite Datenanalysen zur Schärfung der Risikoauswahl. Allianz und ERGO vervollständigen die Top Fünf und modernisieren jeweils die Schadenbearbeitung durch Werkzeuge des maschinellen Lernens.

Strategische Schritte verdeutlichen ein Wettrüsten in Technologie und Nachhaltigkeit. VIG skalierte 2024 seine interne KI-gestützte Betrugserkennung und reduzierte die durchschnittliche Schadenbearbeitungszeit um 18 %. UNIQAs Fahrplan „3.0 Growing Impact” sieht bis 2028 650 Millionen USD für die Erneuerung digitaler Kernsysteme und Investitionen in grüne Anleihen vor. ERGO Austria verlagerte sich auf den direkten digitalen Vertrieb, um die Abhängigkeit von der Bancassurance zu verringern, und führte modulare Mikrodeckungen ein, die in E-Commerce-Kassenvorgänge eingebettet sind. Allianz führte Klimaresilienz-Zusatzklauseln für Sachpolicen in risikoreichen Alpenzonen ein und kombinierte Prämienanreize mit Schadenminderungs-Apps.

Cyberversicherung ist das wichtigste Wachstumspotenzial. Nur ein Drittel der Unternehmen verfügt über Deckung, obwohl Cybervorfälle im Jahr 2022 die Marke von 60.000 überschritten. VIG kooperierte mit einem europäischen Cyber-Versicherungsmanager, um Zeichnungsexpertise zu beschleunigen, während UNIQA in ein Wiener Cybersicherheits-Start-up investierte, um Risikopräventiondienste mit Policen zu bündeln. Alle großen Gruppen erfüllen die ESG- und Klimarisikorichtlinien der FMA und integrieren Szenarioanalysen in Reservierungs- und Kapitalallokationsentscheidungen, die die Wettbewerbsdifferenzierung im österreichischen Versicherungsmarkt prägen.

Marktführer der österreichischen Lebens- und Nichtlebensversicherungsbranche

Vienna Insurance Group

UNIQA Insurance Group AG

Allianz Österreich

Generali Versicherung AG

Grazer Wechselseitige Versicherung (GRAWE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Regierung beendete die MVSt-Steuerbefreiung für Elektrofahrzeuge und führte jährliche leistungsabhängige Steuern ein, die das durch Elektromobilität getriebene Kfz-Prämienwachstum dämpfen könnten.

- Januar 2025: Die Finanzmarktaufsicht setzte aktualisierte EU-Verbraucherschutzregeln für Versicherungen um und verschärfte die Anforderungen an Produktüberwachung und Offenlegung.

- Dezember 2024: UNIQA veröffentlichte einen strategischen Plan, „UNIQA 3.0 Growing Impact 2025–2028”, mit Schwerpunkt auf digitalen und ESG-Investitionen.

- August 2024: Der Nationale Forschungs- und Technologiebericht bestätigte Rekordausgaben für Forschung und Entwicklung in Höhe von 17,6 Milliarden USD (3,34 % des BIP) und fördert damit Insurtech-Innovationen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der österreichische Lebens- und Nichtlebensversicherungsmarkt alle gebuchten Prämien für Lebensversicherungsverträge (Risikolebens-, Kapitallebens-, fondsgebundene, Renten- und Gruppenverträge) sowie Nichtlebenssparten (Kraftfahrzeug, Sach, Haftpflicht, Unfall-/Krankenversicherungszusätze, Marine, Luftfahrt, Transport, Kredit, Cyber und Reise), die von zugelassenen Versicherern in Österreich erhoben werden, unabhängig vom Vertriebskanal. Von ausländischen Niederlassungen ausgestellte, jedoch im Inland verbuchte Policen sind eingeschlossen, während reine Rückversicherungstransaktionen ausgeschlossen sind.

Ausschluss aus dem Geltungsbereich: Rückversicherungsprämien sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Lebensversicherung

- Risikolebensversicherung

- Kapitallebens- und Endowment-Versicherung

- Fondsgebundene und indexgebundene Versicherung

- Renten- und Pensionsprodukte

- Gruppenlebens- und Mitarbeiterleistungen

- Nichtlebensversicherung

- Kraftfahrzeugversicherung (Haftpflicht und Kasko)

- Sachversicherung (Hausrat, Gewerbe, Technische Versicherung)

- Allgemeine Haftpflichtversicherung

- Unfall- und Zusatzkrankenversicherung

- Reiseversicherung

- Transport-, Luftfahrt- und Transitversicherung

- Kredit- und Kautionsversicherung

- Cyberversicherung

- Lebensversicherung

- Nach Vertriebskanal

- Gebundene Agenten

- Unabhängige Makler

- Bancassurance

- Direktvertrieb (Online und Callcenter)

- Aggregatoren und Vergleichsportale

- Insurtech- und eingebettete Partnerschaften

- Nach Endnutzer

- Privatpersonen

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen und öffentliche Einrichtungen

- Nach Prämientyp

- Einmalprämie

- Laufende Prämie

- Nach Geografie (Bundesländer)

- Wien

- Niederösterreich

- Oberösterreich

- Steiermark

- Tirol

- Salzburg

- Kärnten

- Vorarlberg

- Burgenland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere geführte Interviews mit Zeichnungsleitern, Maklerfederationen, Insurtech-Gründern und VVO-Statistikern in Wien, Graz und Innsbruck halfen uns dabei, Prämienaufteilungen, durchschnittliche Verkaufspreise und Annahmen zur Nutzung digitaler Kanäle zu validieren. Nachfolgende E-Umfragen mit KMU-Finanzmanagern schlossen Lücken beim aufkommenden Cyber- und Flottenversicherungsbedarf.

Desk Research

Unsere Analysten begannen mit offiziellen, frei zugänglichen Quellen wie dem Versicherungsverband Österreich (VVO), Eurostat, EIOPA-Solvency-II-Statistiken und OECD-Pensionsübersichten, die Prämienflüsse, Durchdringungsquoten und Solvabilitätskennzahlen liefern. Öffentliche Einreichungen führender österreichischer Versicherer, FMA-Regulierungsmitteilungen und parlamentarische Gesetzentwürfe zu steuerlichen Anreizen für fondsgebundene Sparprodukte lieferten zukunftsgerichtete regulatorische Signale. Zur Anreicherung der Informationen auf Unternehmensebene griffen wir auf kostenpflichtige Datensätze wie D&B Hoovers (Bilanzkennzahlen) und Dow Jones Factiva (Transaktionen und Produkteinführungen) zurück. Diese illustrativen Quellen, neben mehreren anderen konsultierten, bilden das sachliche Fundament.

Marktgröße & Prognose

Ein Top-down-Ansatz begann mit den von VVO veröffentlichten gebuchten Bruttoprämien für 2024, die in USD umgerechnet und anschließend nach Sparte, Vertrieb und Endnutzer unter Verwendung von Durchdringungsraten, Schadenquoten und demografischen Filtern aufgeschlüsselt wurden. Ausgewählte Bottom-up-Prüfungen, stichprobenartige Agenten-Rollups und Bancassurance-Gebührenpools, wurden überlagert, um die Gesamtwerte abzugleichen. Zu den wichtigsten Variablen des Modells zählen das Wachstum des verfügbaren Einkommens, Neuzulassungen von Kraftfahrzeugen, Wohnungsbaubeginne, der Alterungsindex der Bevölkerung und die Häufigkeit von Katastrophenschäden. Prognosen bis 2030 verwenden eine multivariate Regression, die mit diesen Treibern verknüpft ist, mit Szenarioüberlagerungen, die durch Expertenmeinungen informiert werden. Datenlücken in kleineren Bundesländern wurden durch gleitende Dreijahresdurchschnitte geschlossen, die an vierteljährliche FMA-Veröffentlichungen geknüpft sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Abweichungskontrollen gegenüber historischen VVO-Reihen, Vergleiche mit Peer-Modellen und die Freigabe durch leitende Analysten. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische oder makroökonomische Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors österreichische Lebens- und Nichtlebensversicherungs-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Prämiendefinitionen, Prognosezeiträume und Währungsgrundlagen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen: (1) Einige Studien geben nur neunmonatige GWP an oder schließen Krankenversicherungszusätze aus; (2) andere passen Prämien auf konstante Euro an, verwenden jedoch statische Wechselkurse; (3) die Aktualisierungsintervalle variieren, sodass die raschen Hagelschadensanstiege 2024 entweder vollständig erfasst oder gänzlich übersehen werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 28,54 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,93 Mrd. (2024) | Regionale Unternehmensberatung A | Behandelt Einmalprämien-Aufstockungen in der Lebensversicherung als Spareinlagen und lässt Cyber- und Reiseversicherungssparten aus |

| USD 20,10 Mrd. (2023) | Fachzeitschrift B | Verwendet historische Durchschnittswechselkurse, schließt Maklerprovisionen aus, nur neunmonatige VVO-Stichprobe |

Zusammenfassend liefert Mordor Intelligence durch die Auswahl ganzjähriger inländischer Prämien, aktueller Wechselkursaktualisierungen und einer kombinierten Top-down- und Bottom-up-Gegenprüfung eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Variablen zurückführen und mit Zuversicht wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für den österreichischen Versicherungsmarkt zwischen 2026 und 2031?

Der Markt wird voraussichtlich mit einer CAGR von 10,41 % wachsen und von 31,51 Milliarden USD im Jahr 2026 auf 51,69 Milliarden USD im Jahr 2031 steigen.

Welche Produktsparte dominiert derzeit die Prämien im österreichischen Versicherungsmarkt?

Die Nichtlebensversicherung führt mit einem Anteil von 72,85 %, hauptsächlich getrieben durch Kfz- und Sachversicherungen.

Wie bedeutend ist das Wachstum der Cyberversicherung in Österreich?

Cyberprämien steigen mit einer CAGR von 18,42 %, da das Bewusstsein der KMU für Datenschutzverletzungshaftung und DSGVO-Bußgelder zunimmt.

Warum gewinnen Rentenprodukte in Österreich an Dynamik?

Demografische Alterung und Anreize aus Rentenreformen vergrößern die Rentenlücke und lenken Haushalte hin zu privaten Rentenprodukten.

Seite zuletzt aktualisiert am: