Größe und Marktanteil des europäischen Marktes für Haushaltsorganizer und Aufbewahrungslösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

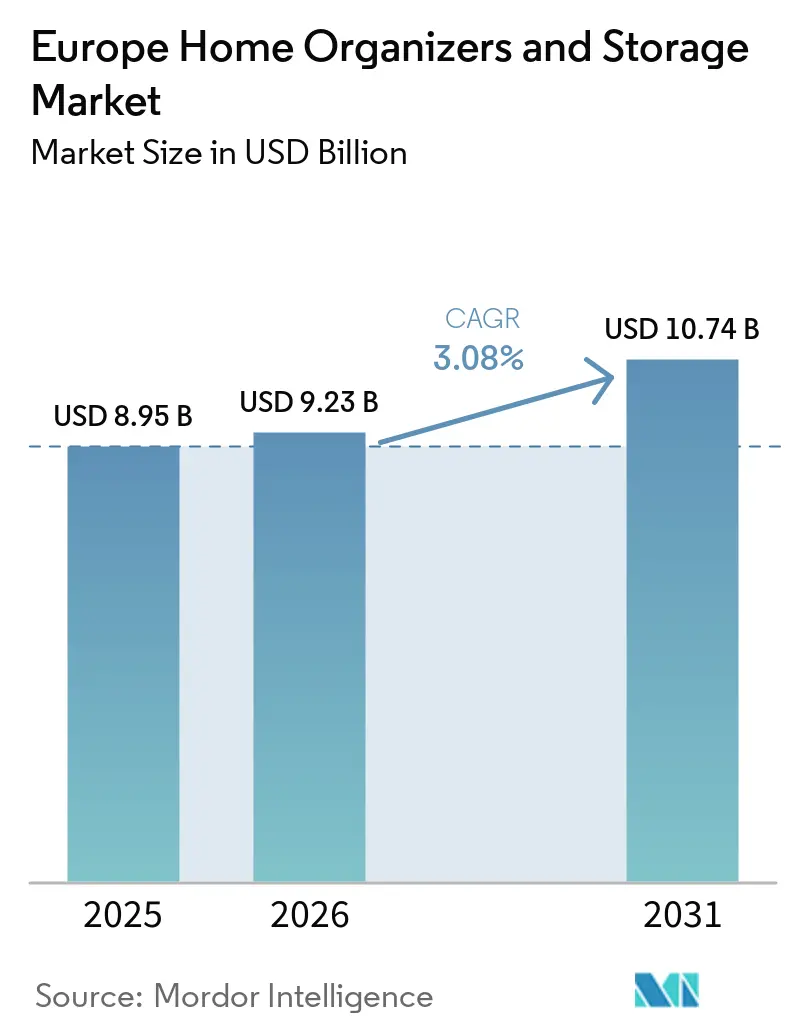

| Marktgröße im Basisjahr (2025) | 8.95 Milliarden US-Dollar |

| Marktgröße (2026) | 9.23 Milliarden US-Dollar |

| Marktgröße (2031) | 10.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Haushaltsorganizer und Aufbewahrungslösungen von Mordor Intelligence

Die Größe des Marktes für Haushaltsorganizer und Aufbewahrungslösungen in Europa wird im Jahr 2026 auf USD 9,23 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 8,95 Milliarden, mit Projektionen für 2031 von USD 10,74 Milliarden, was einem Wachstum von 3,08 % CAGR im Zeitraum 2026–2031 entspricht. Das anhaltende Wachstum ist auf das steigende Verbraucherinteresse an Raumoptimierung, die zunehmende Verbreitung modularer Aufbewahrungslösungen und politische Unterstützung für kreislaufwirtschaftlich gestaltete Produkte zurückzuführen. Das Engagement beim Heimwerken in der gesamten Region fördert die Nachfrage nach montagefertigen Organizern, während die E-Commerce-Infrastruktur die Entdeckungszyklen für Nischenlösungen verkürzt. Die Premiumisierung treibt die durchschnittlichen Verkaufspreise in die Höhe, da Käufer Materialien und Ästhetik suchen, die zu Innenraumaufrüstungen passen. Gleichzeitig sehen sich Unternehmen mit Margendruck durch Rohstoffinflation und regulatorischer Kontrolle über Kunststoffe konfrontiert, was einen Wechsel hin zu recycelbaren Einsatzstoffen und kapitalschonenden Beschaffungsmodellen bewirkt. Die Wettbewerbsintensität bleibt moderat; marktführende Unternehmen erweitern ihre Filialnetze und Omnichannel-Dienste, während Neueinsteiger Online-Segmente erschließen, was den Markt für Haushaltsorganizer und Aufbewahrungslösungen dynamisch hält.

Wichtigste Erkenntnisse des Berichts

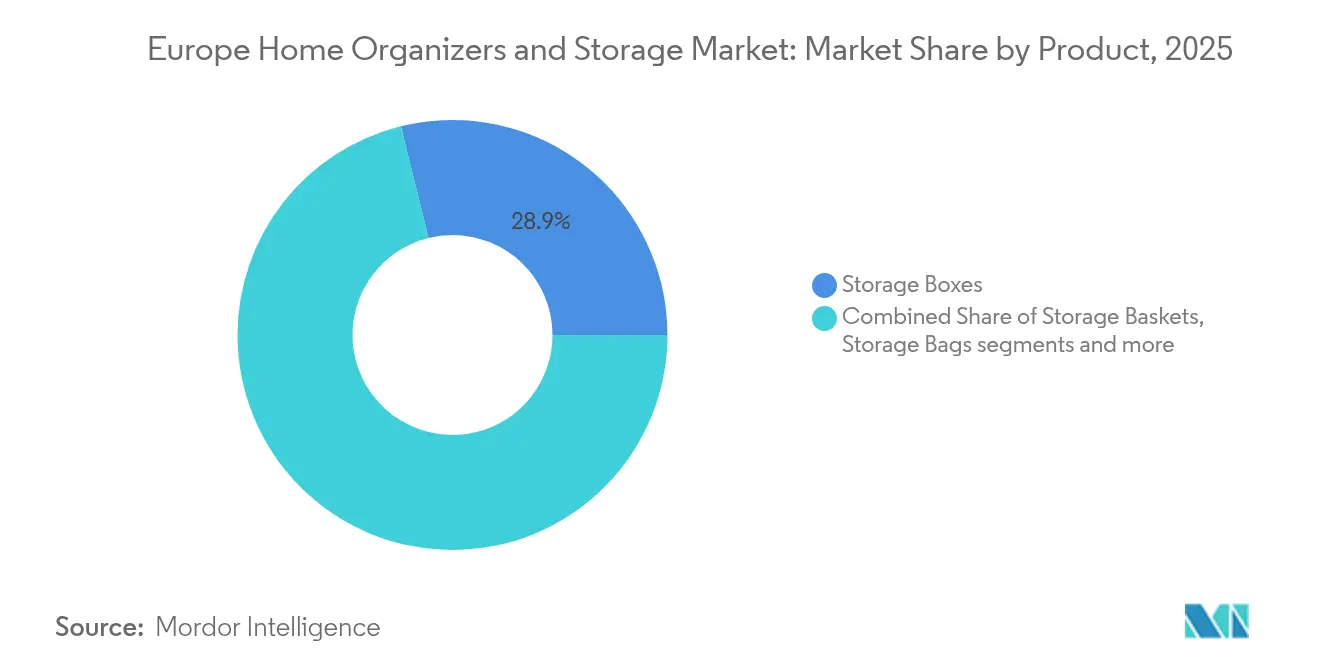

- Nach Produktkategorie dominierten Aufbewahrungsboxen im Jahr 2025 mit einem Marktanteil von 28,86 % am Markt für Haushaltsorganizer und Aufbewahrungslösungen. Modulare Einheiten werden voraussichtlich mit einer CAGR von 4,52 % bis 2031 wachsen – die höchste Rate unter allen Produktsegmenten.

- Nach Anwendung führten Schlafzimmerschränke im Jahr 2025 mit einem Umsatzanteil von 33,15 %. Aufbewahrungslösungen für das Homeoffice werden voraussichtlich die höchste CAGR von 4,89 % bis 2031 verzeichnen.

- Nach Vertriebskanal hielten Hypermärkte und Supermärkte im Jahr 2025 einen Anteil von 46,78 % an der Marktgröße für Haushaltsorganizer und Aufbewahrungslösungen. Online-Kanäle werden voraussichtlich mit einer CAGR von 5,62 % wachsen – die höchste Rate unter allen Kanälen.

- Nach Geografie entfiel auf das Vereinigte Königreich im Jahr 2025 ein Anteil von 12,98 %. Auf den BENELUX-Raum entfällt voraussichtlich die höchste CAGR von 4,66 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber im Europa Markt für Haushaltsorganizer und Aufbewahrungslösungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Heimwerker- und Heimverbesserungskultur | +0.8% | Vereinigtes Königreich, Deutschland, NORDICS | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Heimaufbewahrungsprodukten | +0.6% | Vereinigtes Königreich, Deutschland, Frankreich, BENELUX | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung mit Bedarf an ergonomischen Aufbewahrungslösungen | +0.5% | NORDICS, Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftlich getriebene modulare Designs | +0.4% | EU-weit, angeführt von den Niederlanden, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Von Influencern geprägte Micro-Organizing-Trends | +0.3% | Städtische Zentren in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme urbaner Kleinstwohnungen | +0.6% | London, Paris, Berlin, Amsterdam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Heimwerker- und Heimverbesserungskultur

Europäische Haushalte lenken diskretionäre Budgets in selbst durchgeführte Renovierungen, da die Inflation kostensparende Heimverbesserungen begünstigt. Das regionale Heimwerkersegment wird zwischen 2025 und 2029 voraussichtlich um USD 32,9 Milliarden bei einer CAGR von 3,2 % wachsen, was eine stetige Nachfrage nach Flat-Pack-Organizern schafft[1]Insight DIY, "IKEA startet kreislauffähige Kampagne zur Inspiration von Kunden," insightdiy.co.uk. Anleitungsvideos und Tutorials von Einzelhändlern senken die Einstiegshürden und ermöglichen es Erstkäufern, modulare Kleiderschränke ohne professionelle Hilfe zu installieren. Einzelhändler reagieren mit QR-codierten Montageleitfäden und klickbaren Teilelisten, die komplexe Aufbauten vereinfachen. Das „Keep good things going”-Programm von IKEA wiederverwendete im Jahr 2025 32,5 Millionen gebrauchte Produkte und zeigt, wie die Heimwerkerkultur Kreislaufziele unterstützt. Die Begeisterung für Wochenendprojekte steigert auch den Absatz von Zubehörartikeln wie Schrauben, Einlagen und Beschriftungssets, was Aufbewahrungslösungen zu einer der am schnellsten rotierenden Kategorien in großen Heimwerkermärkten macht. Da sich das Verbrauchervertrauen stabilisiert, dürfte der Heimwerkerschwung bis 2030 ein verlässlicher Nachfragetreiber bleiben.

Premiumisierung von Heimaufbewahrungsprodukten

Das multifunktionale Zuhause veranlasst Käufer, Organizer als Dekorationselemente statt als bloße Nutzungsbehälter zu betrachten. Verbraucher zahlen zunehmend für Massivholzschubladen, pulverbeschichtete Stahlrahmen und Soft-Close-Scharniere, die Möbelqualitätsstandards entsprechen. Einzelhändler wie The Container Store erweitern ihre Custom-Spaces-Angebote, die LED-Beleuchtung und nachhaltige Furniere umfassen und so die durchschnittlichen Einkaufsbeträge erhöhen. Hochwertige Oberflächen ergänzen das wachsende Interesse an Innenarchitektur, ein Trend, der durch Social-Media-Touren durch „perfekte Speisekammern” und farblich abgestimmte Kleiderschränke verstärkt wird. Höhere Preispunkte schaffen Margenspielraum, der die Rohstoffinflation ausgleicht und gleichzeitig Gestaltungsberatungen auf Filialebene finanziert. Langlebigkeit spricht auch ökologische Prioritäten an, da eine längere Produktlebensdauer die Austauschfrequenz reduziert. Premiumisierung erfüllt daher gleichzeitig wirtschaftliche, ästhetische und nachhaltigkeitsbezogene Ziele und festigt ihren Status als struktureller Wachstumshebel.

Alternde Bevölkerung mit Bedarf an ergonomischen Aufbewahrungslösungen

Das Medianalter in Europa steigt weiter an und zwingt Hersteller dazu, Barrierefreiheit im Produktdesign zu priorisieren. Ausziehbare Küchenregale, hüfthohe Schuhregale und Einhand-Aufsatzdeckel reduzieren Bücken und Heben für ältere Erwachsene. Deutsche und italienische Haushalte, in denen ältere Bevölkerungsgruppen mehr als ein Fünftel der Bewohner ausmachen, sind Frühanwender solcher Funktionen. Marken ergänzen ihre Produkte um großgedruckte Etiketten und weiche Griffe, die auch jüngere Nutzer ansprechen, die Komfort suchen. Universelles Design reduziert den Bedarf an altersspezifischen SKUs, sodass Lieferanten Skaleneffekte erzielen können, während sie inklusiven Designvorgaben gerecht werden. Gesundheitsorientierte Versicherer übernehmen zunehmend die Kosten ergonomischer Heimanpassungen, was Organizer-Käufe indirekt stimuliert. Durch die Verbindung von Gesundheit, Komfort und Mainstream-Ästhetik ist ergonomische Aufbewahrung für eine anhaltende Nachfrage über alle demografischen Segmente hinweg positioniert.

Kreislaufwirtschaftlich getriebene modulare Designs

Die EU-Ökodesign-Verordnung für nachhaltige Produkte führt ab 2025 digitale Produktpässe ein, die eine Rückverfolgbarkeit von Materialien und Entsorgungswegen erfordern[2]Europäische Kommission, "Ökodesign-Verordnung für nachhaltige Produkte," europa.eu. Hersteller überarbeiten ihre Portfolios zugunsten monomaterieller Paneele, werkzeugfreier Verbindungen und austauschbarer Teile, die die Reparatur vereinfachen. IKEA erprobt chemisches Schaumstoffrecycling für Matratzen und veranschaulicht damit Closed-Loop-Prinzipien, die auf Kunststoffschubladenkomponenten übertragen werden können. Die Einhaltung der Vorschriften erhöht die Eintrittsbarrieren für kostengünstige Importe ohne Dokumentation und lenkt Käufer zu etablierten europäischen Marken. Modulare Einheiten unterstützen von Natur aus die Langlebigkeit, da beschädigte Abschnitte ausgetauscht werden können, ohne das gesamte System zu entsorgen. Einzelhändler monetarisieren den Wandel durch Rückkaufgutschriften und Aufbereitungsservices, die den Customer Lifetime Value verlängern. Da die Vorschriften strenger werden, dürfte kreislauffähiges Design von einem Nischenmerkmal zur grundlegenden Marktanforderung werden.

Analyse der Hemmnisse im Europa Markt für Haushaltsorganizer und Aufbewahrungslösungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lieferkostensteigerung | -0.4% | Produktionszentren in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Rückgang neuer Wohnbaugenehmigungen | -0.3% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitskritik an Kunststoffen | -0.2% | NORDICS, Niederlande, EU-weit | Mittelfristig (2–4 Jahre) |

| Mietmöbel und Aufbewahrungslösungen als Dienstleistungsmodelle | -0.2% | London, Paris, Berlin, Amsterdam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkostensteigerung

Steigende Frachtkosten und Harzpreise drücken die Margen, insbesondere bei Massenmarkt-Kunststoffbehältern, bei denen Verbraucher Preiserhöhungen ablehnen. Die ClosetMaid-Sparte von Griffon verzeichnete zwischen 2022 und 2023 einen Umsatzrückgang von 52 % in Europa, was auf schwache Nachfrage und überschüssige Lagerbestände zurückzuführen ist, die während logistischer Störungen aufgebaut wurden. Um die Rentabilität wiederherzustellen, kürzen Lieferanten ihre Stücklisten und lokalisieren die Komponentenbeschaffung, aber Werkzeugänderungen erhöhen die Vorabkosten. Währungsvolatilität erschwert die Kostenplanung für Hersteller, die auf asiatische Vorleistungen angewiesen sind. Einzelhändler versuchen, höhere Kosten durch „Öko-Upgrade”-Positionierung an Verbraucher weiterzugeben, doch elastische Segmente verzeichnen Volumenrückgänge, wenn Preisschwellen überschritten werden. Einige Marken sichern sich ab, indem sie auf leichtere Verpackungen umsteigen, die das Volumengewicht senken, obwohl Materialsubstitutionen das Risiko einer negativen Kundenwahrnehmung hinsichtlich reduzierter Qualität bergen. Bis sich die Frachtindizes normalisieren, bleibt die Kostensteigerung ein erheblicher Gegenwind für die Rentabilität.

Rückgang neuer Wohnbaugenehmigungen

Die Baugenehmigungen gingen 2024 im Vereinigten Königreich, Deutschland und Frankreich zurück, was die Nachfrage nach Erstinstallations-Schranksystemen dämpfte, die typischerweise während der Bauphase eingebaut werden[3]Eurostat, "Baugenehmigungen Jahresdaten," eurostat.ec.europa.eu. Bauträger, die mit höheren Finanzierungskosten konfrontiert sind, verlangsamen ihre Projektpipelines, was Großaufträge für Einbauschränke reduziert. Lieferanten schwenken auf renovierungsfreundliche, freistehende Stücke um, die Hausbesitzer ansprechen, die bestehende Räume verbessern statt umzuziehen. Die durchschnittlichen Bestellwerte sinken, da Sanierungsprojekte selten dem Maßstab der Einrichtung eines leeren Hauses entsprechen. Partnerschaften des Einzelhandels mit Hypothekengebern und Energiesanierungsprogrammen zielen darauf ab, einen Teil des verlorenen Volumens zurückzugewinnen, indem Aufbewahrungslösungen mit Effizienzverbesserungen gebündelt werden. Der Ersatzzyklus ist jedoch länger als der Neubau-Zyklus, was die Erholungszeiträume bei den Einnahmen verlängert. Sofern die Wohnbautätigkeit nicht wieder anzieht, wird der Organizer-Markt auf diskretionäre Renovierungsausgaben angewiesen sein, um dieses strukturelle Hemmnis auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Europa Marktes für Haushaltsorganizer und Aufbewahrungslösungen

Nach Produkt:

Modulare Innovation erweitert das AngebotModulare Einheiten werden voraussichtlich die stärkste CAGR von 4,52 % bis 2031 erzielen, was die wachsende Präferenz für Komponenten widerspiegelt, die sich mit den Haushaltsbedürfnissen erweitern lassen. Aufbewahrungsboxen bleiben der größte Beitragszahler und hielten 2025 einen Anteil von 28,86 % am Markt für Haushaltsorganizer und Aufbewahrungslösungen. Die dem Segment Boxen gewidmete Marktgröße für Haushaltsorganizer und Aufbewahrungslösungen entsprach in jenem Jahr USD 2,58 Milliarden und unterstreicht die Stabilität der Kategorie. Verbraucher bevorzugen klare Polypropylen-Tragetaschen für den saisonalen Kleiderwechsel und robuste Wellpappkartons für die Langzeitlagerung auf dem Dachboden. Hersteller differenzieren sich durch Stapelbarkeitskennzahlen und verstärkte Deckel, um lagerähnliche vertikale Aufbewahrung zu unterstützen.

Städtische Mieter greifen zu modularen Würfeln, die in Einzimmerwohnungen heute als Bücherregale und morgen als Schuhregale dienen und so den Wert der Neukonfiguration unterstreichen. Anbieter wie STOCUBO bewerben werkzeugfreie Verbindungen und eine Rasterung in 1-cm-Schritten, mit der Käufer wandfüllende Bibliotheken ohne maßgefertigte Tischlerarbeiten aufbauen können. Reisegepäck-Organizer und hängende Stofffächer verzeichnen stetige Zuwächse, indem sie spezifische Problemfelder wie das Packen von Koffern und an der Tür montierte Zubehöraufbewahrung ansprechen. Da kreislauffähiges Design in den Mainstream übergeht, heben Marken Komponentenaustauschprogramme hervor, die die Lebensdauer der Einheiten verlängern und die Kundenbindung im Markt für Haushaltsorganizer und Aufbewahrungslösungen festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Anwendung:

Homeoffice-Dynamik hält anSchlafzimmerschränke dominieren den Umsatz mit 33,15 %, da Kleidungsmanagement ein universelles Bedürfnis aller Haushaltstypen bleibt. Der Boom bei der Fernarbeit trägt jedoch eine CAGR von 4,89 % für Homeoffice-Organizer, die schnellste unter allen Anwendungen. Die vom Homeoffice-Lösungssegment erfasste Marktgröße für Haushaltsorganizer und Aufbewahrungslösungen betrug 2025 USD 1,03 Milliarden und ist für eine weitere Expansion bereit, da hybride Arbeitspläne zur Norm werden. Eingebaute Kabelkanäle, abschließbare Dokumentenschubladen und modulare Monitorständer differenzieren diese Angebote von herkömmlichen Schreibwaren-Ablagen.

Küchen-Vorratsbereiche halten einen mittleren zweistelligen Anteil, da die Kochvorbereitungskultur die Nachfrage nach Großmengenbehältern und gestuften Gewürzregalen ankurbelt. Waschküchenprodukte sprechen Haushalte an, die eine ordentliche Trennung von Waschmitteln, Bügelutensilien und gefalteter Wäsche anstreben, obwohl das Wachstum moderat bleibt. Garagenorganizer sprechen Hobbybastler und Heimwerker an, die Deckenhalterungen für Fahrräder oder Wandgitter für Elektrowerkzeuge benötigen. Lieferanten, die aufgabenspezifisches Zubehör in einheitliche Systeme bündeln, erzielen Cross-Selling-Vorteile.

Nach Vertriebskanal:

Digitale Bequemlichkeit beschleunigt das WachstumTraditionelle Hypermärkte und Supermärkte behielten 2025 einen Anteil von 46,78 % durch die Bequemlichkeit des Einkaufs aus einer Hand und die sofortige Befriedigung. Im Gegensatz dazu werden Online-Kanäle eine CAGR von 5,62 % verzeichnen und unter allen Absatzwegen am meisten Boden gutmachen. Die E-Commerce-Durchdringung im Bereich Möbel und Haushaltswaren erreichte 2024 im Vereinigten Königreich 39,9 % und belegt die Bereitschaft der Verbraucher zu Käufen ohne Ansicht, sofern genaue Abmessungen und Tragfähigkeitsangaben bereitgestellt werden. Der Markt für Haushaltsorganizer und Aufbewahrungslösungen profitiert von Augmented-Reality-Apps, die Regalanordnungen in der Vorschau zeigen, sowie von Kapazitätsrechnern, die Paketgrößen vorschlagen.

Fachgeschäfte verteidigen ihren Anteil durch die Präsentation von Materialmustern und die Bereitstellung von Gestaltungsberatungen im Geschäft. Omnichannel-Vorreiter wie JYSK setzen Click-and-Collect-Schließfächer in Supermarktparkplätzen ein, um digitale Bestellungen mit schneller Abholung zu verbinden. Abonnement- und Mietkanäle entstehen in städtischen Kernbereichen, wo Mieter Mobilität schätzen; Anbieter liefern rotierende Behälter oder Kleiderschrankeinheiten im Monatsabo – ein Dienst, der mit den Zielen der Kreislaufwirtschaft übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Vereinigtes Königreich Markt für Haushaltsorganizer und Aufbewahrungslösungen

Das Vereinigte Königreich hielt im Jahr 2025 einen Anteil von 12,98 % am regionalen Umsatz, begünstigt durch ausgereifte E-Commerce-Logistik, eine konstante Heimwerker-Beteiligung und eine hohe städtische Bevölkerungsdichte, die den Bedarf an multifunktionalen Aufbewahrungslösungen erhöht. Online-Plattformen wie Argos und Wayfair gewinnen Besucher durch die Bündelung von Preisvergleichen und verlässlichen Lieferterminen. Regulatorische Verpflichtungen zur Klimaneutralität von Wohngebäuden stimulieren die Nachfrage nach Organizern aus zertifiziertem Holz und recycelten Kunststoffen und lenken die Hersteller in Richtung nachhaltiger Beschaffung.

Deutschland und Frankreich Markt für Haushaltsorganizer und Aufbewahrungslösungen

Deutschland und Frankreich bilden gemeinsam einen bedeutenden Kernmarkt, in dem Fertigungstradition und Designansprüche die Verbraucherwahl prägen. Deutsche Haushalte schätzen technische Präzision und bevorzugen Organizer mit Tragfähigkeitszertifikaten und TÜV-Kennzeichnungen, während französische Käufer Wert auf visuelle Harmonie mit den Inneneinrichtungspaletten legen. Beide Märkte verfolgen nationale Programme, die energieeffiziente Renovierungen subventionieren und dadurch indirekt Aufbewahrungsaufrüstungen im Rahmen umfassenderer Sanierungsmaßnahmen fördern.

BENELUX Markt für Haushaltsorganizer und Aufbewahrungslösungen

Für den BENELUX-Raum wird bis 2031 der schnellste CAGR von 4,66 % prognostiziert, angetrieben durch den Boom an Kleinstwohnungen in Amsterdam und den Fahrplan zur Kreislaufwirtschaft in Brüssel. Niederländische Verbraucher setzen auf hochwertige modulare Lösungen und investieren ihr Budget in designorientierte Systeme, die bei Umzügen zwischen Mietwohnungen mitgenommen werden können. Selfstorage in Europa bietet flexible Zusatzkapazitäten für die Mieter der Region. Belgien nutzt seine Logistikkorridore, um regionale Verteilzentren zu beherbergen, die Liefervorlaufzeiten zu verkürzen und den CO₂-Fußabdruck auf der letzten Meile zu reduzieren. Luxemburgs hohes verfügbares Einkommen und seine Expatriate-Bevölkerung fördern den Absatz von wandelbaren Organizern mit internationalen Designeinflüssen.

Südeuropa und Nordics Markt für Haushaltsorganizer und Aufbewahrungslösungen

Südeuropa zeigt eine sich erholende Dynamik. Italiens älterer Gebäudebestand schafft Nachfrage nach schlanken Kleiderschränken, die enge Treppenhäuser umgehen, während Spaniens Erholung des Küstentourismus den Absatz von Reisewürfeln und mietfreundlichen Aufbewahrungsboxen ankurbelt. Die nordischen Länder verzeichnen eine überdurchschnittliche Akzeptanz von FSC-zertifizierten Holzorganizern, was die gesellschaftliche Ausrichtung auf umweltschonendes Leben widerspiegelt. Insgesamt mildert die geografische Diversifizierung konjunkturelle Schwankungen und stärkt die Widerstandsfähigkeit des breiteren Marktes für Haushaltsorganizer und Aufbewahrungslösungen.

Wettbewerbslandschaft

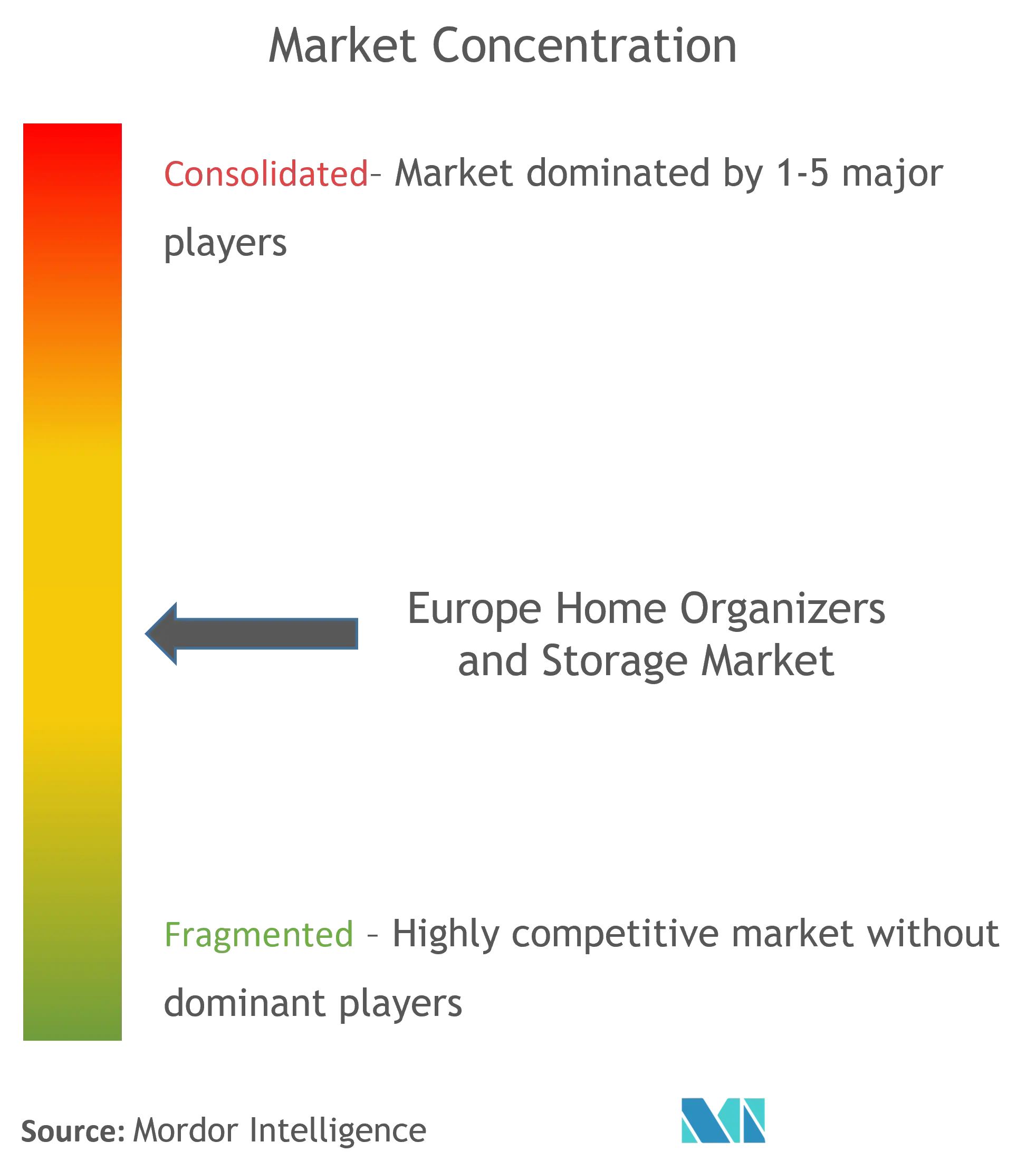

Die Marktstruktur bleibt mäßig fragmentiert; die fünf größten Hersteller und Einzelhändler kontrollieren zusammen etwa die Hälfte des Umsatzes, was Raum für regionale Spezialisten lässt. JYSK demonstrierte seinen Skalenvorteil, indem er den Umsatz 2024 auf DKK 41,4 Milliarden steigerte, 137 neue europäische Filialen eröffnete und die Omnichannel-Abwicklung integrierte, die Lieferfenster in großen Hauptstädten auf unter zwei Tage verkürzt. IKEA behauptet seinen Marktanteil durch Flat-Pack-Effizienz und einen erweiterten Rückkaufservice, der Produktrückgaben zur Aufbereitung anreizt und so auf kommende Anforderungen digitaler Produktpässe einzahlt.

Digitale Direktmarken steigen mit Direct-to-Consumer-Abonnementmodellen ein und bieten modulare Schreibtische oder Schrankerweiterungen in vordefinierten Intervallen an. Enkys garantierter Rückkaufservice spricht Firmenkunden an, die flexible Möbelpakete suchen, die ESG-Ziele erfüllen. Traditionelle Schrankproduzenten reagieren, indem sie 3D-Planungssoftware auf ihren Websites einbetten, mit der Kunden Wandnischen konfigurieren und sofortige Angebote erhalten können. Die Einführung von Automatisierung in Lagerhäusern – etwa Kardex-Vertikalliftsysteme – reduziert Kommissionierzeiten und verbessert die Auftragsgenauigkeit für Kleinteile und Schubladeneinsätze.

Strategische Partnerschaften erweitern adressierbare Zielgruppen. Storebox fusionierte mit LOVESPACE zur Spectrum Storage Group und kombiniert dabei Schließfachnetzwerke und Selbstlagerräume, die als Last-Mile-Hubs für E-Commerce-Retouren fungieren. Safestores Einstieg in Italien über die Übernahme von Easybox zeigt das Konsolidierungspotenzial über Grenzen hinweg in unterentwickelten Selbstlagerungsmärkten. Mit Blick auf die Zukunft wird die Compliance-Bereitschaft für digitale Produktpässe und Vorgaben zu recycelbaren Materialien die Marktführer von den Nachzüglern trennen, da europäische Verbraucher die Produktherkunft im Markt für Haushaltsorganizer und Aufbewahrungslösungen zunehmend kritisch hinterfragen.

Marktführer im europäischen Haushaltsorganizer- und Aufbewahrungssektor

IKEA Group

Elfa International AB

JYSK A/S

Brabantia Branding BV

Orthex Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Europa Marktes für Haushaltsorganizer und Aufbewahrungslösungen

- IKEA Group

- Elfa International AB

- JYSK A/S

- Brabantia Branding BV

- Orthex Group

- Hettich Holding GmbH

- Hafele SE & Co KG

- Curver (Keter Group)

- Whitmor Inc.

- The Container Store Group Inc.

- Blum GmbH

- John Lewis PLC

- Leroy Merlin SA

- Muji Europe Holdings Ltd.

- Umbra LLC

- Tiger (Flying Tiger Copenhagen)

- Addis Housewares Ltd.

- Plast Team

- Wenko-Wenselaar GmbH

- Really Useful Products Ltd.

- H&M Home

Aktuelle Branchenentwicklungen im Europa Markt für Haushaltsorganizer und Aufbewahrungslösungen

- Januar 2025: Storage Giant kündigte Pläne für 11 neue Anlagen in Nordwales und Nordwestengland an, nachdem das Unternehmen seinen stärksten Umsatz und die höchsten Kundenzuwächse aller Zeiten verzeichnet hatte. Drei der Projekte sollen noch im Jahr 2025 eröffnen und verstärken damit die Strategie der Marke, Sekundärstädte mit erschwinglichen, befahrbaren Einheiten zu versorgen.

- Dezember 2024: Safestore und Nuveen Real Estate gründeten ein Gemeinschaftsunternehmen im Wert von EUR 175 Millionen, um durch den Kauf von Easybox, dem zweitgrößten Anbieter Italiens nach Standortanzahl, in den italienischen Markt einzusteigen. Der Schritt verschafft Safestore 55 Standorte in einem unterentwickelten Markt, in dem die Selbstlagerungsdichte ein Zehntel des britischen Niveaus beträgt.

- Juli 2024: Storebox fusionierte mit dem britischen Betreiber LOVESPACE zur Spectrum Storage Group, der größten Omnichannel-Selbstlagerungsplattform des Landes. Das neue Unternehmen beabsichtigt, Kapazitäten durch organisches Wachstum und gezielte Übernahmen auszubauen und Schließfächer für E-Commerce-Retouren sowie traditionelle Räume unter einem einzigen Reservierungssystem zu integrieren.

- Juni 2024: Self Storage Group zahlte NOK 320 Millionen für den Erwerb von Eurobox Minilager AS und dessen vier klimakontrollierten Immobilien im Großraum Oslo. Der Deal vergrößert die vermietbare Fläche des Käufers um 10.800 Quadratmeter und festigt seine Marktführerschaft in der norwegischen Hauptstadtregion.

Berichtsumfang des europäischen Marktes für Haushaltsorganizer und Aufbewahrungslösungen

Der Bericht stellt den Umfang des Marktes zusammen mit den primären Wachstumstreibern dar und bietet wesentliche Markteinblicke. Der Bericht über den europäischen Organizer- und Aufbewahrungsmarkt umfasst einen kurzen Überblick über die Segmente und Untersegmentierungen, einschließlich Produkttypen, Anwendungen, Unternehmen und Länder. Dieser Bericht beschreibt die Marktgröße durch die Analyse historischer Daten und zukünftiger Prognosen. Der europäische Markt für Haushaltsorganizer und Aufbewahrungslösungen ist segmentiert nach Produkt (Aufbewahrungskörbe, Aufbewahrungsboxen, Aufbewahrungstaschen, Hängeaufbewahrung, Mehrzweck-Organizer, Reisegepäck-Organizer und weitere), nach Anwendung (Schlafzimmerschränke, Waschküchen, Homeoffices, Speisekammern und Küche, Garagen und weitere) sowie nach Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland und übriges Europa).

Überblick über die Segmentierung

| Aufbewahrungskörbe |

| Aufbewahrungsboxen |

| Aufbewahrungstaschen |

| Hängeaufbewahrung |

| Mehrzweck-Organizer |

| Reisegepäck-Organizer |

| Modulare Einheiten |

| Sonstige Produkte |

| Schlafzimmerschränke |

| Waschküchen |

| Homeoffices |

| Speisekammern und Küche |

| Garagen |

| Sonstige Anwendungen |

| Hypermärkte und Supermärkte |

| Fachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Produkt | Aufbewahrungskörbe |

| Aufbewahrungsboxen | |

| Aufbewahrungstaschen | |

| Hängeaufbewahrung | |

| Mehrzweck-Organizer | |

| Reisegepäck-Organizer | |

| Modulare Einheiten | |

| Sonstige Produkte | |

| Nach Anwendung | Schlafzimmerschränke |

| Waschküchen | |

| Homeoffices | |

| Speisekammern und Küche | |

| Garagen | |

| Sonstige Anwendungen | |

| Nach Vertriebskanal | Hypermärkte und Supermärkte |

| Fachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Haushaltsorganizer und Aufbewahrungslösungen im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 9,23 Milliarden geschätzt und soll bis 2031 USD 10,74 Milliarden erreichen.

Welche Produktkategorie hat den höchsten Marktanteil?

Aufbewahrungsboxen führen mit 28,86 % des Umsatzes im Jahr 2025.

Welches Segment wächst am schnellsten?

Modulare Einheiten werden voraussichtlich bis 2031 eine CAGR von 4,52 % verzeichnen.

Was treibt den Online-Absatz von Organizern an?

Größere Produktvielfalt, einfacher Vergleich und hohe E-Commerce-Durchdringung – 39,9 % im britischen Möbel- und Haushaltswarenbereich – unterstützen die Online-Expansion mit einer CAGR von 5,62 %.

Welches Land ist der führende Markt in Europa?

Das Vereinigte Königreich entfällt auf 12,98 % des regionalen Umsatzes.

Wie werden sich EU-Vorschriften auf Lieferanten auswirken?

Der bevorstehende Digitale Produktpass im Rahmen der Ökodesign-Verordnung wird eine Rückverfolgbarkeit von Materialien erfordern und damit Hersteller begünstigen, die auf Reparierbarkeit und Recycling ausgelegt sind.

Seite zuletzt aktualisiert am: