Größe und Marktanteil des nordamerikanischen Immobilienmaklermarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

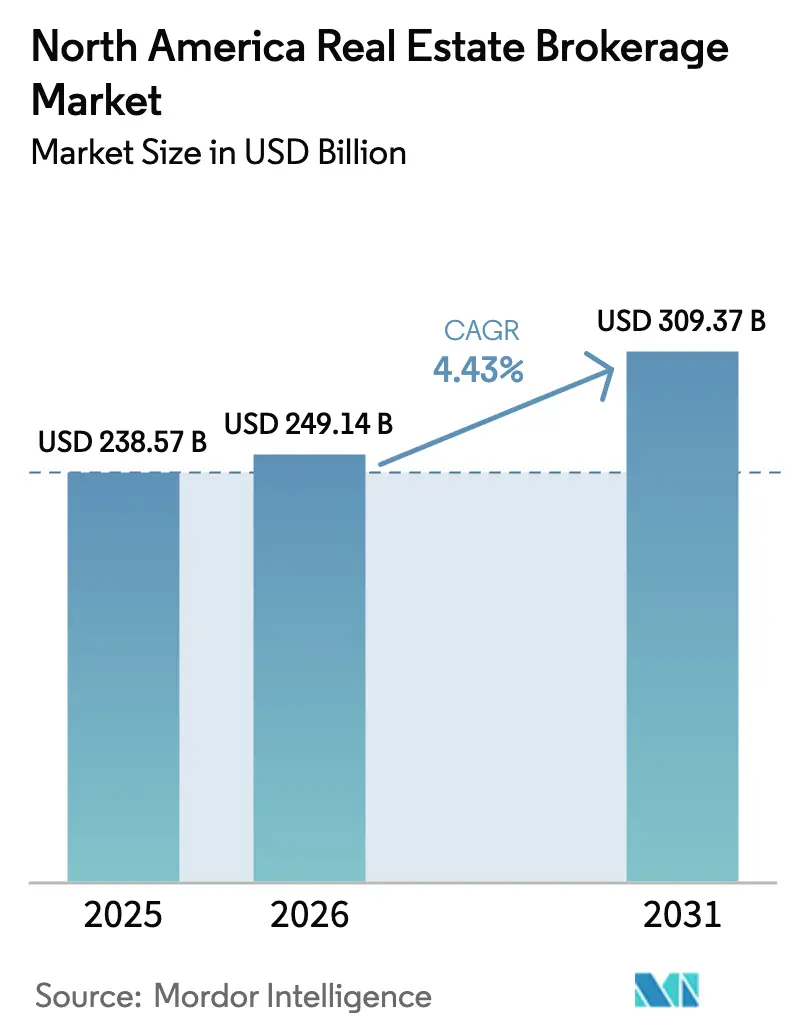

| Marktgröße im Basisjahr (2025) | 238.57 Milliarden US-Dollar |

| Marktgröße (2026) | 249.14 Milliarden US-Dollar |

| Marktgröße (2031) | 309.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.43% CAGR |

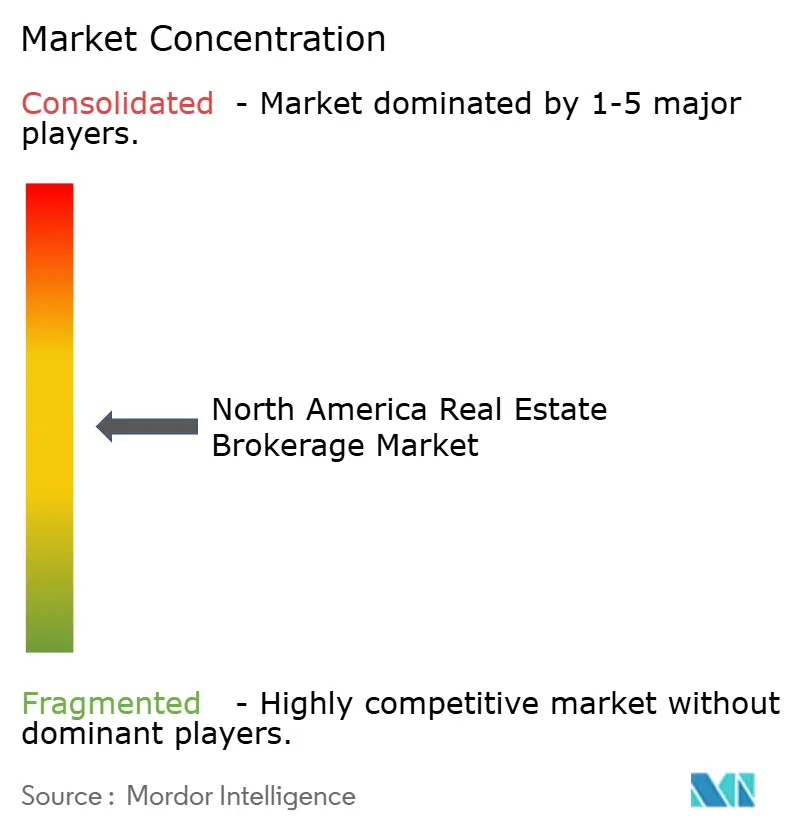

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Immobilienmaklermarktes von Mordor Intelligence

Die Marktgröße des nordamerikanischen Immobilienmaklermarktes wird im Jahr 2026 auf 249,14 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 238,57 Milliarden USD, mit Prognosen für 2031 von 309,37 Milliarden USD, was einem Wachstum von 4,43 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrageresilienz resultiert aus erheblichen grenzüberschreitenden Kapitalzuflüssen – ausländisches Kapital in Industrie- und Büroimmobilien stieg 2024 um 40 % im Jahresvergleich – sowie aus dem robusten institutionellen Interesse an Portfolios im Bereich Einfamilienhausvermietung (SFR). Wohnimmobilientransaktionen bilden mit einem Anteil von 78,9 % den Kern des Marktes, doch die Maklergebühren im Gewerbebereich wachsen schneller, da Logistik- und Premium-Büroimmobilien ausländische Investoren anziehen. Technologieinvestitionen nehmen zu, da KI-gestützte Bewertungstools und virtuelle Besichtigungen in einem provisionsgedrückten Umfeld zu unverzichtbaren Differenzierungsmerkmalen geworden sind. Gleichzeitig sind die Provisionssätze von 3 % in den späten 1990er Jahren auf heute etwa 2,7 % gesunken, was Skalierbarkeit, betriebliche Effizienz und fusionsgetriebene Konsolidierung in den Vordergrund rückt.

Wichtigste Erkenntnisse des Berichts

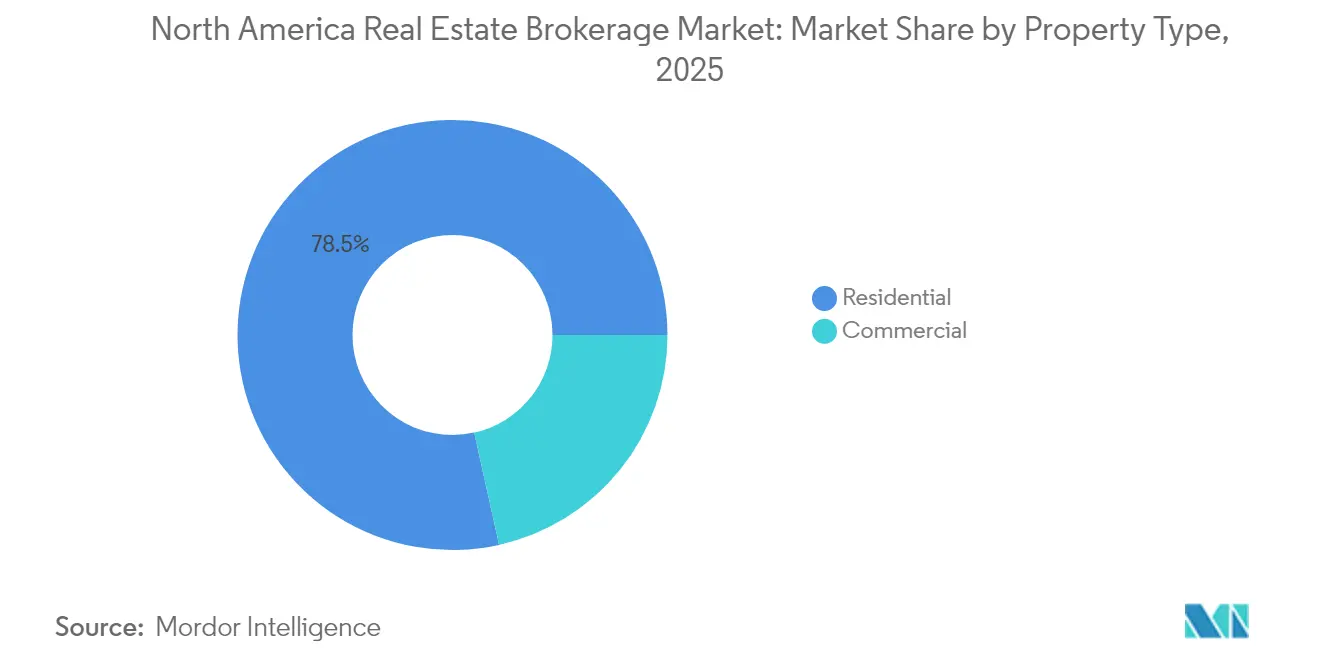

- Nach Immobilientyp führten Wohnimmobilien mit einem Anteil von 78,48 % am nordamerikanischen Immobilienmaklermarkt im Jahr 2025, während Gewerbeimmobilien bis 2031 die höchste CAGR von 4,99 % verzeichnen sollen.

- Nach Dienstleistung entfielen Verkaufstransaktionen im Jahr 2025 auf 67,62 % der Marktgröße des nordamerikanischen Immobilienmaklermarktes, während Vermietungs- und Leasingdienstleistungen bis 2031 mit einer CAGR von 5,18 % wachsen sollen.

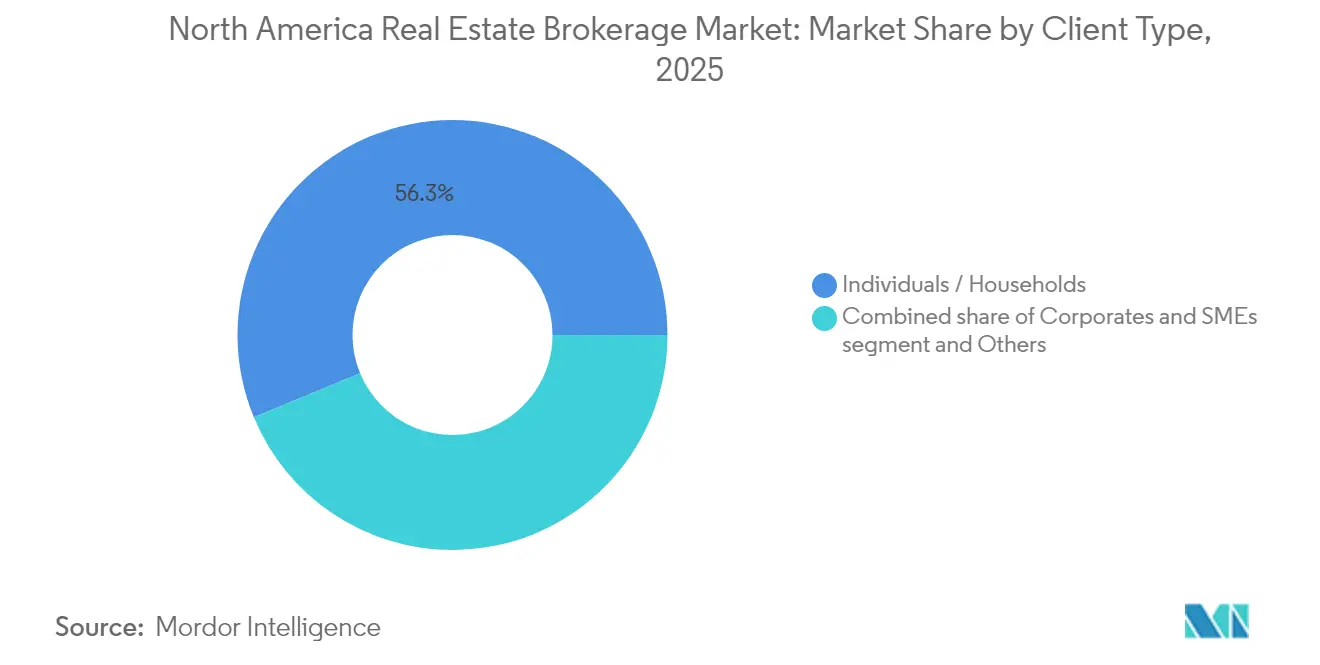

- Nach Kundentyp hielten Privat- und Haushaltskunden im Jahr 2025 einen Anteil von 56,25 % am nordamerikanischen Immobilienmaklermarkt; Unternehmens- und KMU-Kunden stellen das am schnellsten wachsende Segment mit einer CAGR von 5,07 % dar.

- Nach Geografie entfielen 86,35 % des Umsatzes 2025 auf die Vereinigten Staaten, doch Mexiko wird mit einer CAGR von 5,78 % bis 2031 als der am schnellsten wachsende Markt prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Immobilienmaklermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Wiederverkaufsvolumina im Wohnbereich aufgrund sinkender Hypothekenzinsen nach dem Höchststand von 2023 | +1.2% | Nordamerika, am stärksten in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunehmende institutionelle Aktivität im Segment der Einfamilienhausvermietung (SFR) | +1.1% | US-amerikanischer Sun Belt, Ausweitung auf Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Verlagerung von städtischen zu vorstädtischen Migrationsmustern, die lokale Maklertätigkeit antreibt | +0.9% | Kernmärkte der USA, Ausstrahlungseffekte auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Anstieg grenzüberschreitender Investitionstransaktionen in wichtigen Ballungsräumen | +0.8% | Global, konzentriert in New York, San Francisco, Boston, Miami | Mittelfristig (2–4 Jahre) |

| Konsolidierungstrends im Maklerbereich verstärken M&A-Aktivitäten in den USA und Kanada | +0.7% | Nordamerika, konzentriert bei großen Maklerhäusern | Kurzfristig (≤ 2 Jahre) |

| Ausweitung KI-gestützter Immobilienbewertungs- und virtueller Besichtigungstechnologien | +0.6% | Nordamerika, frühe Einführung in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg grenzüberschreitender Investitionstransaktionen in wichtigen Ballungsräumen

Interregionale Kapitalzuflüsse nach Nordamerika haben sich als wichtiger Indikator für die wirtschaftliche Widerstandsfähigkeit der Region und das Vertrauen der Investoren herausgestellt. In der zweiten Hälfte des Jahres 2024 erlebte Nordamerika eine bemerkenswerte Erholung des Anlegervertrauens, belegt durch einen robusten Anstieg der interregionalen Kapitalzuflüsse um 40 % im Jahresvergleich auf insgesamt 9 Milliarden USD. Europäische Pensionsfonds lenkten ihre Investitionen überwiegend in Industriesektoren und erstklassige Bürotürme. New York entwickelte sich zum wichtigsten Empfänger und zog 2,3 Milliarden USD an, während Städte wie San Francisco, Boston und Miami ebenfalls erhebliche Kapitalzuflüsse verzeichneten, die ihre Maklergebührenpools stärkten. Da Reshoring-Trends die Nachfrage nach Last-Mile-Einrichtungen verstärken, zogen Logistikimmobilien beachtliche 4,2 Milliarden USD an. Obwohl die Bürozuflüsse einen Anstieg von 50 % verzeichneten, blieben sie hinter dem Fünfjahresdurchschnitt zurück, was eine selektive Investorenpräferenz für Prestige-Gebäude unterstreicht. Trotz dieses Kapitalzuflusses bleiben ausländische Investitionen hinter den Werten vor der Pandemie zurück, was darauf hindeutet, dass Maklerhäuser, die auf diese ausländischen Allokationen angewiesen sind, weiterhin den Schwankungen der Anleiherenditen und politischen Veränderungen ausgesetzt sind. Der sich wandelnde Charakter der interregionalen Kapitalströme unterstreicht die entscheidende Bedeutung strategischer Investitionsentscheidungen im heutigen Markt[1]Jessica Kuronen, "Grenzüberschreitende Kapitalströme in nordamerikanische Immobilienmärkte", Arbeitspapier des Bureau of Economic Analysis, bea.gov.

Anstieg der Wiederverkaufsvolumina im Wohnbereich aufgrund sinkender Hypothekenzinsen nach dem Höchststand von 2023

Die Immobilienmärkte in Kanada und den Vereinigten Staaten erlebten 2024 bedeutende Veränderungen, die durch sich wandelnde Geldpolitik und wirtschaftliche Rahmenbedingungen geprägt wurden. Die Bank of Canada senkte die Zinssätze von 5 % auf 3,25 %, was zu einem Anstieg der Immobilienwiederverkäufe um 10 % führte und den durchschnittlichen Verkaufspreis nach CAD-Umrechnung auf 510.439 USD anhob. Alberta profitierte am stärksten, während British Columbia und Ontario mit Erschwinglichkeitsproblemen zu kämpfen hatten. In den USA blieben die Kreditkosten über 6 %, was viele Hauseigentümer an Hypotheken unter 4 % band und neue Angebote einschränkte. Die Verkäufe von Bestandsimmobilien fielen auf ein 14-Jahres-Tief von 4,1 Millionen Einheiten, während Neubauten einen leichten Anstieg verzeichneten, was auf ein knappes Angebot hindeutet. Mit Blick auf die Zukunft könnten Kanadas Hypothekenverlängerungen 2025 mit einem Hauptbetrag von 222 Milliarden USD zu Ausfällen von 11,1 Milliarden USD führen, was kurzfristige Volatilität in den Makler-Dealflows erzeugen könnte. Diese Entwicklungen unterstreichen die dynamische Natur der Wohnungsmärkte und die Herausforderungen, mit denen sie konfrontiert sind, während die Beteiligten eine unsichere Zukunft navigieren.

Ausweitung KI-gestützter Immobilienbewertungs- und virtueller Besichtigungstechnologien

Der nordamerikanische Immobilienmaklermarkt befindet sich in einer transformativen Phase, angetrieben durch technologische Fortschritte und regulatorische Veränderungen. Maklerhäuser investieren in automatisierte Bewertungsmodelle für Echtzeit-Preisinformationen und immersive 3D-Touren, die es Fernkäufern ermöglichen, Immobilien ohne Anreise zu beurteilen. Nach einem Rechtsstreit-Vergleich hat die National Association of Realtors standardmäßige Vergütungsangebote aus MLS-Inseraten entfernt und verlangt von Maklern, ihren Mehrwert durch datengestützte Tools nachzuweisen. Virtuelle Besichtigungen, einst als vorübergehende Pandemie-Maßnahme betrachtet, sind nun Standard, insbesondere für institutionelle und ausländische Käufer, die detaillierte Immobilienbewertungen suchen. Größere Unternehmen mit proprietären Daten gewinnen einen technologischen Vorsprung gegenüber kleineren unabhängigen Anbietern, was die Branchenkonsolidierung beschleunigt, während Regulierungsbehörden die Fairness von Algorithmen prüfen. Die Anpassung an diese Veränderungen wird entscheidend sein, um die Wettbewerbsfähigkeit in diesem sich wandelnden Markt zu erhalten.

Verlagerung von städtischen zu vorstädtischen Migrationsmustern als Treiber lokaler Maklertätigkeit

Der Immobilienmarkt in den Vereinigten Staaten unterliegt bedeutenden Veränderungen, die durch den Trend zur Fernarbeit angetrieben werden. Die Analyse von CBRE über 19 Märkte zeigt, dass Familien, beeinflusst durch die Flexibilität der Fernarbeit, in Vororte mit geringerer Bebauungsdichte ziehen. Während große Küstenstädte mit steigenden Büroleerständen konfrontiert waren, verzeichneten Dallas und Atlanta Bevölkerungszuzüge, was sowohl die Kauf- als auch die Mietnachfrage ankurbelte. Im ersten Quartal 2025 führte die Haushaltsgründung der Generation Z zu einer Rekordabsorption von 130.000 Mehrfamilieneinheiten, was die Nachfrage nach Maklerdiensten in Vororten steigerte. Lokale Makler mit fundiertem Gemeinschaftswissen verschafften sich einen Vorteil, da Käufer und Mieter Orientierung in aufstrebenden Stadtvierteln suchten. Dieser Migrationstrend diversifiziert die geografische Verteilung von Immobilienprovisionen und begünstigt Netzwerke, die Talente über traditionelle Innenstadtzentren hinaus umverteilen können. Die sich wandelnde Dynamik des Immobilienmarktes spiegelt die veränderten Arbeits- und Lebensstilpräferenzen der Bevölkerung wider.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Erschwinglichkeitskrise in wichtigen Wohnungsmärkten, die das Transaktionsvolumen begrenzt | -1.4% | Nordamerika, ausgeprägt in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Anhaltender Angebotsengpass bei Wiederverkaufs- und Neubauimmobilien | -1.1% | Nordamerika, konzentriert in nachfragestarken Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bezüglich der Maklerprovisionsstrukturen nach Gerichtsurteilen | -0.8% | Primär USA, Ausstrahlungseffekte in Kanada | Kurzfristig (≤ 2 Jahre) |

| Steigende Betriebskosten durch Inflation und Technologieeinführungsbelastungen für kleine Maklerhäuser | -0.6% | Nordamerika, unverhältnismäßige Auswirkungen auf unabhängige Anbieter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Erschwinglichkeitskrise in wichtigen Wohnungsmärkten, die das Transaktionsvolumen begrenzt

Der US-amerikanische Wohnungsmarkt steht weiterhin vor erheblichen Herausforderungen, die durch ein anhaltendes Ungleichgewicht zwischen Angebot und Nachfrage verursacht werden. Das Land kämpft mit einem Wohnungsdefizit von 3,7 Millionen Einheiten, das die Preise im Verhältnis zu den Einkommen hoch hält. Seit Ende 2019 sind die Hypothekenzahlungen um 92 % gestiegen, während die Mieten um 28 % zugenommen haben, was die Wohneigentumsquote auf 65,6 % gedrückt hat. British Columbia und Ontario weisen die höchsten Preis-Einkommens-Verhältnisse auf, während Alberta eine stärkere Marktdynamik zeigt. Millennials, heute die größte Käufergruppe, verzögern häufig den Immobilienkauf, verlängern Mietperioden und reduzieren Wiederverkaufsangebote. Für Maklerhäuser bedeutet dies weniger Transaktionen, insbesondere im Einstiegssegment, da der Pool qualifizierter Käufer schrumpft. Die Bewältigung dieser Herausforderungen bleibt entscheidend für die Marktstabilität.

Anhaltender Angebotsengpass bei Wiederverkaufs- und Neubauimmobilien

Der nordamerikanische Immobilienmaklermarkt navigiert eine herausfordernde Landschaft, die durch Angebotsengpässe und sich wandelnde Trends geprägt ist. Hauseigentümer, die an niedrige Hypothekenzinsen gebunden sind, widersetzen sich Umzügen, was zu einem knappen aktiven Verkaufsangebot führt. Bauträger sehen sich mit Einschränkungen durch Arbeitskräftemangel und steigende Finanzierungskosten konfrontiert, was dazu führt, dass die jährlichen Fertigstellungen hinter dem Bedarf durch Haushaltsgründungen zurückbleiben. In den USA bewegen sich die Angebote von Bestandsimmobilien nahe Mehrjahrzehntiefständen. In Kanada kämpfen Entwickler mit Bebauungsbeschränkungen in Toronto und Vancouver. Trotz robuster Nachfrage begrenzt das knappe Angebot den Transaktionsdurchsatz und hemmt das Marktwachstum im Prognosezeitraum. Maklerhäuser passen sich jedoch an, indem sie sich auf Build-to-Rent- und Neubauprojekte konzentrieren und sich so positionieren, um von aufkommenden Chancen zu profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Dominanz von Wohnimmobilien bei beschleunigter Gewerbenachfrage

Wohnimmobilienangebote machten 2025 78,48 % des nordamerikanischen Immobilienmaklermarktes aus, was die große Basis individueller Hauskäufer und Mieter widerspiegelt. Im Wohnbereich profitieren Apartments und Eigentumswohnungen von der Haushaltsgründung der Generation Z und dem städtischen Lebensstil der Millennials, während Einfamilienhäuser in Vororten von Migrationswellen durch ortsunabhängiges Arbeiten profitieren. Institutionelle Investoren, die Build-to-Rent-Portfolios ausbauen, haben die Nachfrage nach Maklerberatung bei Großtransaktionen und Verwaltungskooperationen intensiviert. Gewerbeimmobilien sind volumenmäßig kleiner, verzeichnen jedoch mit 4,99 % die höchste CAGR, da Industrie- und Life-Science-Sektoren grenzüberschreitendes Kapital anziehen.

Die Gewerbeperformance divergiert nach Untertyp: Logistikzentren in der Nähe von Häfen und Bevölkerungszentren ziehen milliardenschwere Zuflüsse an, während B-Klasse-Büros in mittelgroßen Städten mit zweistelligen Leerstandsquoten kämpfen. Premium-Bürotürme in Schlüsselmärkten erzielen weiterhin hohe Preise dank globalem Kapital auf der Suche nach stabilen Renditen. Einzelhandelsgeschäfte sehen sich mit selektivem Downsizing konfrontiert, da die E-Commerce-Durchdringung zunimmt, aber bedarfsorientierte Zentren in wachstumsstarken Vororten halten ihre Belegungsquoten. Rechenzentren und Gesundheitseinrichtungen in der Kategorie „Sonstige” bieten antizyklische Widerstandsfähigkeit und Nischenprovisionsmöglichkeiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Dienstleistung: Führungsposition im Verkauf mit wachsenden Mieteinnahmeströmen

Der Verkauf dominiert mit 67,62 % des Marktanteils des nordamerikanischen Immobilienmaklermarktes im Jahr 2025, gestützt durch traditionelle Provisionsstrukturen. Dennoch werden Vermietungen und Mietabschlüsse mit einer CAGR von 5,18 % schneller wachsen, da anhaltender Erschwinglichkeitsdruck Haushalte länger im Mietverhältnis hält. Rekordabsorptionen im Mehrfamiliensegment und die institutionelle Expansion im SFR-Bereich stärken wiederkehrende Leasinggebühren und geben Maklerhäusern eine stabilere Einnahmenbasis im Vergleich zu transaktionsgetriebenen Verkaufserlösen.

Verkaufsvolumina sehen sich Gegenwind durch knappes Angebot und Budgetbeschränkungen der Käufer ausgesetzt; jeder abgeschlossene Deal trägt jedoch erhebliche Provisionen, die die Umsatzkonzentration aufrechterhalten. Die Marktgröße des nordamerikanischen Immobilienmaklermarktes für Vermietungsdienstleistungen wächst, da Immobilienverwalter Partner für die Mieterplatzierung suchen, die Datenanalysen für Preisgestaltung und Kundenbindung nutzen können. Grenzüberschreitende Unternehmensmieter, die Industrie- und Büroflächen entlang der NAFTA-Korridore suchen, erweitern die Vermietungsmakler-Pipelines.

Nach Kundentyp: Privatpersonen dominieren weiterhin, während Unternehmen aufholen

Privatpersonen und Haushalte stellten 2025 56,25 % der Kundenbasis dar, doch die Unternehmens- und KMU-Nachfrage wächst mit einer CAGR von 5,07 %. Verbraucher treiben den Großteil der Wohnimmobilien-Wiederverkäufe und -Vermietungen an und generieren häufige, wenn auch oft kleinere Transaktionsvolumina. Hypothekenverlängerungen zu deutlich höheren Zinssätzen gefährden einige Haushaltshaushalte in Kanada und könnten zu Notverkäufen führen, die Maklerhäuser mit Sensibilität handhaben müssen.

Unternehmenskunden hingegen beauftragen Makler für Portfolioakquisitionen, den Aufbau von Build-to-Rent-Plattformen und Sale-Leaseback-Strategien. Allein europäische Institutionen investierten 2024 9 Milliarden USD, wobei die Mandate häufig mehrere Städte und Anlageklassen umfassen. Beratungsgebühren, datengestützte Standortauswahl und integrierte Fremdkapitalplatzierungsdienstleistungen vergrößern den Wallet-Anteil, den Makler aus Unternehmensbeziehungen gewinnen, und verschieben den Umsatzmix schrittweise in Richtung institutioneller Konten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Vereinigten Staaten behielten 86,35 % des Gesamtumsatzes 2025, was die Tiefe, Liquidität und Vielfalt des Angebots widerspiegelt. Sun-Belt-Ballungsräume – Dallas-Fort Worth, Phoenix, Tampa und Charlotte – verzeichnen weiterhin Bevölkerungszuzüge und Unternehmensansiedlungen, was zu stabilen Hausverkäufen und robusten SFR-Leasing-Pipelines führt. New York, Los Angeles und San Francisco bleiben Kapitalmagneten für internationale Investoren, die nach Prestige-Büro- und Mehrfamilienhäusern suchen, obwohl Erschwinglichkeitsbeschränkungen und erhöhte Leerstandsquoten die Deal-Bewertung neu gestalten. Die Marktgröße des nordamerikanischen Immobilienmaklermarktes im Zusammenhang mit US-Logistikkorridoren wächst, da Reshoring die Nachfrage nach modernen Distributionsanlagen ankurbelt.

Kanada trägt den zweitgrößten Anteil bei, sieht sich jedoch mit Hypothekenverlängerungsstress konfrontiert. Rund 222 Milliarden USD an Hypotheken werden 2025 neu bewertet, und potenzielle Ausfälle von 11,1 Milliarden USD könnten motivierte Verkaufsangebote und Portfolio-Neuausrichtungen bei Kreditgebern auslösen. Zinssenkungen im Jahr 2024 belebten die Verkaufsvolumina, wobei Albertas ölgetriebene Wirtschaft die stärksten Zuwächse verzeichnete. Im Gegensatz dazu kämpfen British Columbia und Ontario mit hohen Preis-Einkommens-Verhältnissen, die Erstkäufer einschränken. Bundesanreize zur Förderung des Mietwohnungsbaus und die Mehrwertsteuerbefreiung für neue Mehrfamiliengebäude werden den Maklerfokus auf Build-to-Rent-Projekte und institutionelle Eigenkapitalplatzierungen lenken.

Mexiko, obwohl derzeit nur ein kleiner Bruchteil des Umsatzes, soll bis 2031 mit einer CAGR von 5,78 % am schnellsten wachsen. Reformen zur Erleichterung ausländischer Eigentumsrechte in Industrieparks und das Nearshoring von US-Lieferketten haben die Nachfrage nach Logistik- und Produktionsanlagen entlang der Bajío- und nördlichen Grenzkorridore angekurbelt. Maklerhäuser, die grenzüberschreitende Mietverträge und Build-to-Suit-Vereinbarungen vermitteln, erzielen höhermargige Beratungsgebühren. Küstenresortmärkte erfordern weiterhin Treuhandstrukturen (Fideicomisos) für ausländische Käufer, was spezialisierte Rechts-Makler-Partnerschaften erfordert. Die wachsende Wohneigentumsquote der Mittelschicht und das institutionelle Interesse an Mietwohnungen in Mexiko-Stadt erweitern die Wachstumsperspektiven für den nordamerikanischen Immobilienmaklermarkt weiter.

Wettbewerbslandschaft

Der nordamerikanische Immobilienmaklermarkt ist ein mäßig konzentrierter, aber dennoch wettbewerbsintensiver Markt. Der Wettbewerb hat sich verschärft, da Provisionsdruck und steigende Technologiebudgets größere Plattformen begünstigen. Compass führt die Ranglisten nach Volumen an und schließt die Übernahme von HomeServices of America ab, die die erst- und viertplatzierten US-Maklerhäuser nach Volumen zusammenführen und eine dominante Marktposition inmitten von Branchenkonsolidierungstrends schaffen würde. Der frühere Deal über 444 Millionen USD für @properties Christie's stärkte das Luxussegment und führte ein internationales Empfehlungsnetzwerk ein. Die Finanzierungsrunde von Keller Williams durch Stone Point Capital bringt Kapital für Technologie-Upgrades und Maklerrekrutierung und unterstreicht den wachsenden Einfluss von Private Equity auf die Maklerstrategie[3]Katie Johnson, "Zusammenfassung des Vergleichsabkommens der National Association of REALTORS", Rechtsbriefing der NAR, nar.realtor.

Traditionelle Franchise-Modelle sehen sich durch digitale Neueinsteiger herausgefordert, die niedrigere Gebühren und KI-gestützte Matching-Engines versprechen. Opendoors Sofortkauf-Modell und Redfins Ansatz mit angestellten Maklern haben den Druck auf etablierte Anbieter in Bezug auf Preistransparenz erhöht. Dennoch nutzen etablierte Unternehmen ihre umfangreiche MLS-Abdeckung, proprietäre Daten und ergänzende Dienstleistungen wie Hypothekenvergabe, Titelversicherung und Immobilienverwaltung, um ihren Marktanteil zu schützen. Der nordamerikanische Immobilienmaklermarkt begünstigt daher Unternehmen, die Dienstleistungen bündeln und sowohl an Privat- als auch an Unternehmenskunden cross-sellen können.

Technologieadoption ist das wichtigste Wettbewerbsfeld. KI-Bewertung, prädiktives Lead-Scoring und blockchain-gestützte Smart Contracts entwickeln sich von Pilotprojekten zu Mainstream-Rollouts. Unternehmen, die diese Fähigkeiten nicht finanzieren können, riskieren die Degradierung zu einem lokalen Nischenanbieter oder einen erzwungenen Verkauf. Kostensynergien und Datenaggregation untermauern die laufende Konsolidierung, wobei kleinere unabhängige Anbieter nationalen Franchises beitreten, um Zugang zu Plattformen, Schulungen und Marketingreichweite zu erhalten.

Marktführer der nordamerikanischen Immobilienmaklerbranche

Compass

Anywhere Real Estate (Coldwell Banker, Sotheby's usw.)

Keller Williams Realty

HomeServices of America / Berkshire Hathaway HomeServices

RE/MAX

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Compass gab die strategische Übernahme von HomeServices of America von Berkshire Hathaway bekannt und vereint damit das erst- und viertplatzierte US-Maklerhaus nach Volumen in einer Transaktion, die eine dominante Marktposition inmitten von Branchenkonsolidierungstrends schaffen würde.

- März 2025: Keller Williams sicherte sich eine strategische Investition von Stone Point Capital und ernannte Christopher Czarnecki zum CEO, während Gary Keller als geschäftsführender Vorsitzender verbleibt, was die wachsende Rolle von Private Equity im Wohnimmobilienmaklersektor verdeutlicht.

- Dezember 2024: Compass schloss die Übernahme von @properties Christie's International Real Estate für 444 Millionen USD ab, was die erste bedeutende internationale Expansion markiert und das achtgrößte Wohnimmobilienmaklerhaus nach Verkaufsvolumen in sein Portfolio aufnimmt.

- November 2024: The Agency startete das Hypothekenkreditgeschäft Aclara Lending in Partnerschaft mit Barrett Financial Group und bietet über 140 Kreditprodukte für Luxustransaktionen an, was die Strategie der vertikalen Integration erweitert.

Berichtsumfang des nordamerikanischen Immobilienmaklermarktes

Immobilienmaklerdienstleistungen umfassen verschiedene Tätigkeiten, darunter den Handel mit Timeshares, den Verkauf, Kauf und die Vermittlung von Immobilientransaktionen, Immobilienverwaltung, Leasing, Vermietung und die Weiterleitung von Interessenten zur Sicherung von Immobilien oder deren Verbesserungen, alles gegen eine Gebühr oder Vergütung.

Der nordamerikanische Immobilienmaklermarkt ist nach Typ (Wohn- und Nichtwohnimmobilien), Dienstleistung (Verkauf und Vermietung) und Geografie (Vereinigte Staaten, Kanada und Mexiko) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Wohnimmobilien | Apartments und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbeimmobilien | Büro |

| Einzelhandel | |

| Logistik | |

| Sonstige |

| Verkauf |

| Vermietung / Leasing |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Immobilientyp | Wohnimmobilien | Apartments und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbeimmobilien | Büro | |

| Einzelhandel | ||

| Logistik | ||

| Sonstige | ||

| Nach Dienstleistung | Verkauf | |

| Vermietung / Leasing | ||

| Nach Kundentyp | Privatpersonen / Haushalte | |

| Unternehmen & KMU | ||

| Sonstige | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Immobilienmaklermarkt im Jahr 2026?

Der nordamerikanische Immobilienmaklermarkt wird im Jahr 2026 auf 249,14 Milliarden USD geschätzt und soll bis 2031 auf 309,37 Milliarden USD ansteigen, mit einer CAGR von 4,43 %.

Welcher Immobilientyp generiert die meisten Maklereinnahmen?

Wohnimmobilien machen 78,48 % des Umsatzes 2025 aus, wobei Apartments, Eigentumswohnungen und Einfamilienhäuser den Großteil der Provisionsgebühren ausmachen.

Warum wachsen Vermietungs- und Leasingdienstleistungen schneller als Verkäufe?

Erschwinglichkeitsherausforderungen und knappes Wiederverkaufsangebot halten Haushalte länger im Mietverhältnis und treiben die Maklereinnahmen aus Vermietung/Leasing mit einer CAGR von 5,18 % im Vergleich zum langsameren Verkaufswachstum an.

Welche Auswirkungen hatte der Vergleich der National Association of Realtors auf die Provisionen?

Der Vergleich über 418 Millionen USD entfernte standardmäßige Käufermakler-Vergütungsangebote aus MLS-Inseraten und soll die Provisionssätze unter den aktuellen Durchschnitt von 2,7 % drücken.

Welche Region bietet bis 2031 die schnellste Wachstumschance?

Mexiko führt mit einer prognostizierten CAGR von 5,78 % dank liberalisierter Investitionsregeln und Nearshoring-getriebener Nachfrage nach Industrie- und Wohnimmobilien.

Wie verändert Technologie den Maklerwettbewerb?

KI-Bewertungstools, virtuelle Besichtigungen und integrierte CRM-Plattformen sind zu unverzichtbaren Fähigkeiten geworden, die kapitalstarke Unternehmen begünstigen und die Konsolidierung unter kleineren Agenturen intensivieren.

Seite zuletzt aktualisiert am: