Größe und Marktanteil des US-amerikanischen Immobilienmaklermarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

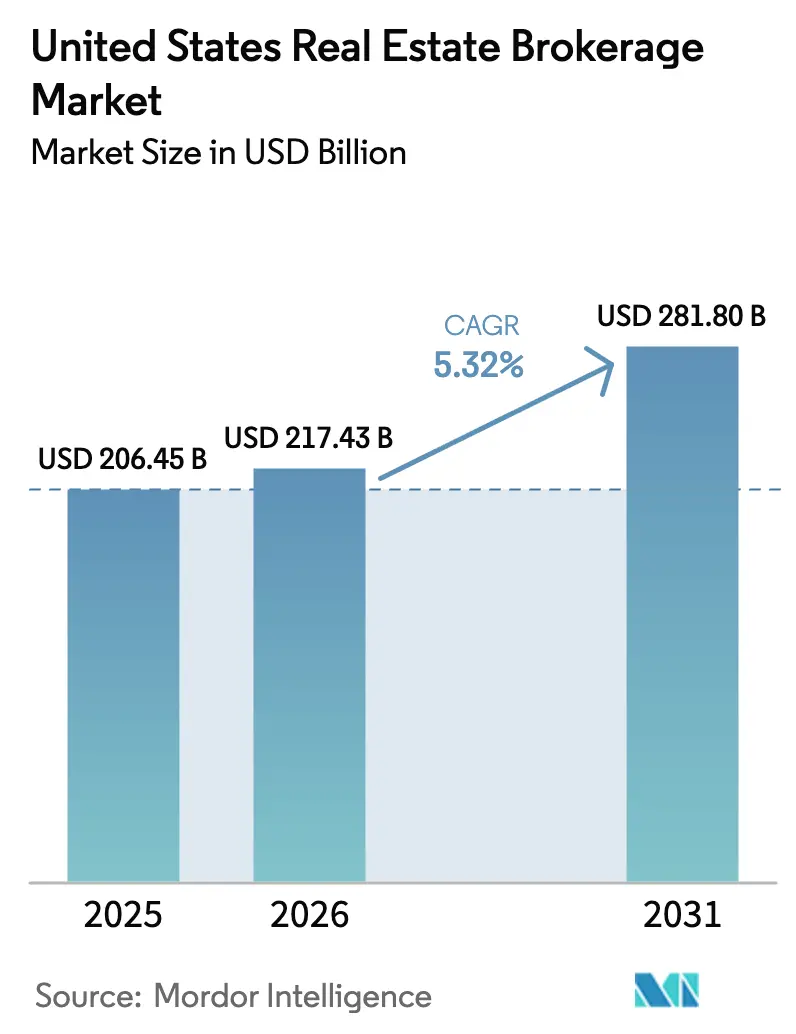

| Marktgröße im Basisjahr (2025) | 206.45 Milliarden US-Dollar |

| Marktgröße (2026) | 217.43 Milliarden US-Dollar |

| Marktgröße (2031) | 281.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

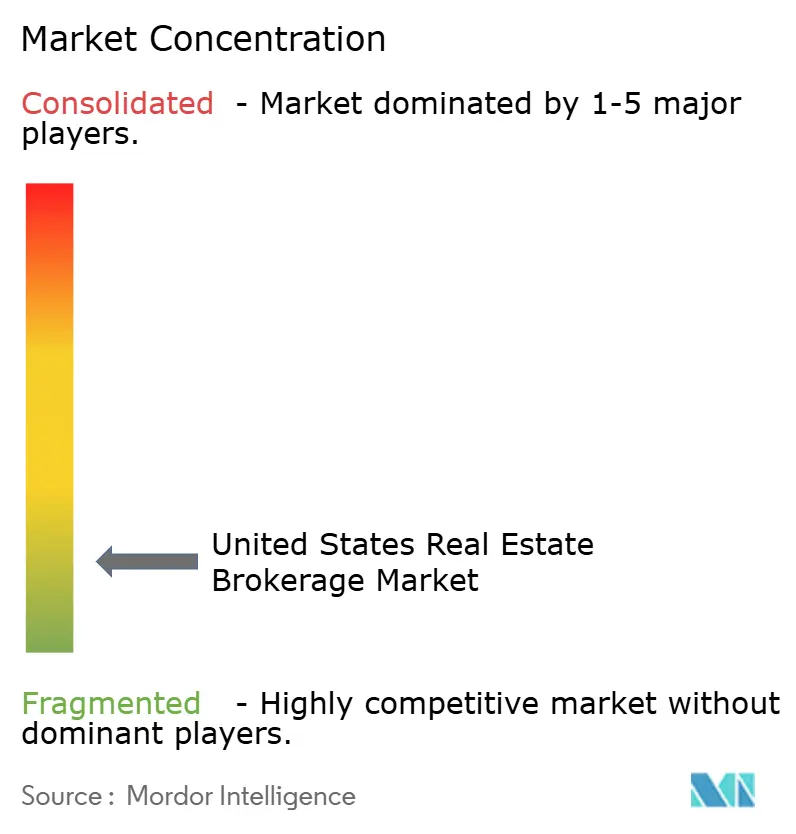

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Immobilienmaklermarktes durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Immobilienmaklermarktes wurde im Jahr 2025 auf 206,45 Milliarden USD geschätzt und soll von 217,43 Milliarden USD im Jahr 2026 auf 281,80 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,32 % während des Prognosezeitraums (2026–2031).

Hypothekenzinsen, die Anfang 2026 bei etwa 6,8 % verharren, schränken die Kaufkraft ein, doch eine erhöhte Haushaltsgründungsrate und eine stetige Zuwanderung halten die Transaktionspipelines aktiv. Regulatorische Veränderungen infolge des Vergleichs der National Association of Realtors (NAR) vom November 2024 zwingen Maklerunternehmen dazu, Käufermaklerhonorare von den Anzeigen des Multiple Listing Service (MLS) zu entkoppeln, was die Erprobung von Pauschalgebühren- und Rabattmodellen beschleunigt. Gleichzeitig setzt das Justizministerium (DOJ) seine kartellrechtliche Prüfung fort, was die Branche in Richtung transparenter, wertbasierter Preisgestaltung drängt. Cloud-fähige Maklerunternehmen und auf künstlicher Intelligenz (KI) basierende Bewertungstools verkürzen die Zyklen vom Angebot bis zum Abschluss und helfen Unternehmen, den Provisionsdruck durch höhere Volumina und die Bündelung von Zusatzdienstleistungen auszugleichen.

Wichtigste Erkenntnisse des Berichts

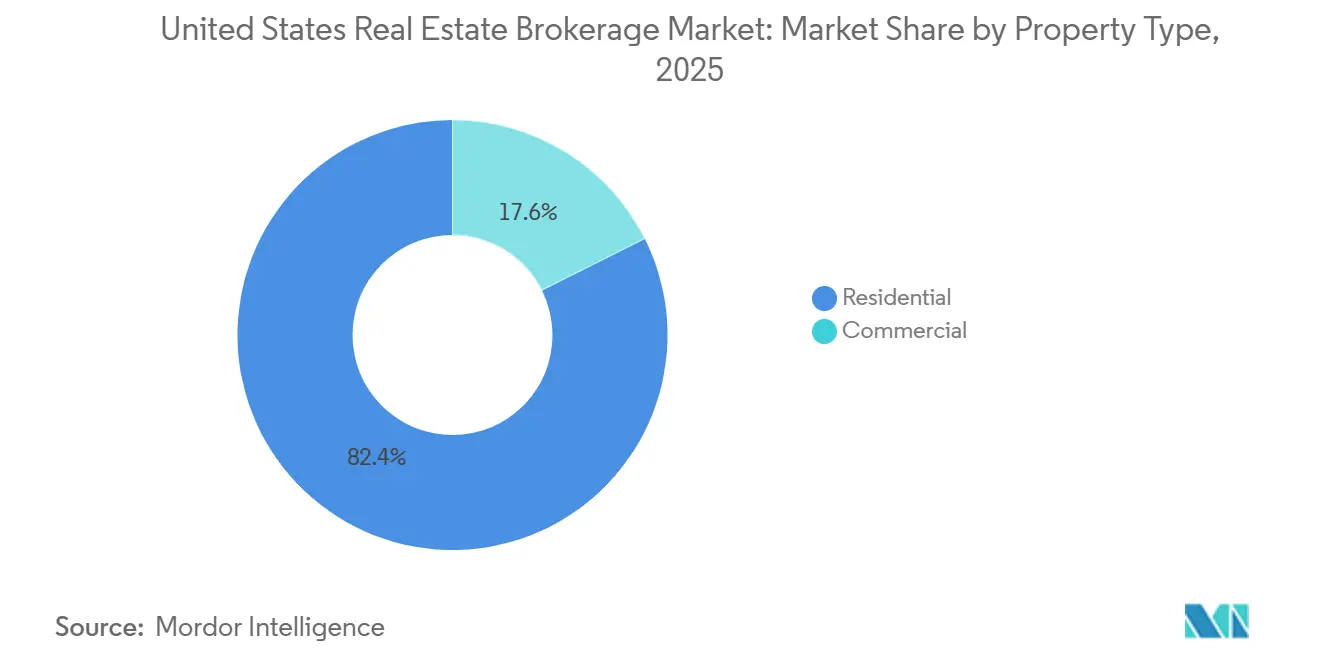

- Nach Immobilientyp dominierte die Wohnimmobilienvermittlung im Jahr 2025 mit einem Marktanteil von 82,40 % am US-amerikanischen Immobilienmaklermarkt, während Gewerbeimmobilientransaktionen bis 2031 voraussichtlich mit einer CAGR von 4,77 % wachsen werden.

- Nach Dienstleistung hielt der Verkauf im Jahr 2025 einen Anteil von 65,20 % am Marktvolumen des US-amerikanischen Immobilienmaklermarktes, doch Leasing- und Vermietungsdienstleistungen sollen bis 2031 mit einer CAGR von 5,09 % wachsen.

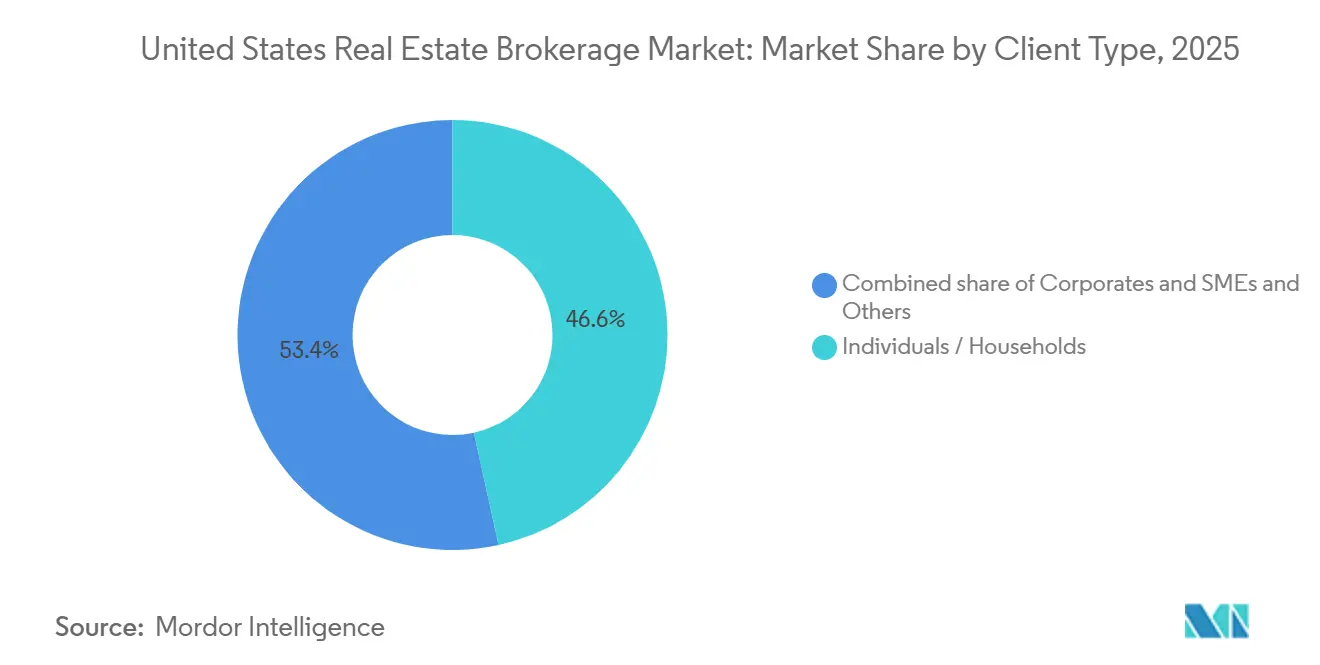

- Nach Kundentyp trugen Privatpersonen/Haushalte im Jahr 2025 mit 46,56 % zum Marktanteil des US-amerikanischen Immobilienmaklermarktes bei, während das Segment der Unternehmen & KMU bis 2031 mit einer CAGR von 4,92 % wächst.

- Nach Bundesstaat entfiel auf Texas im Jahr 2025 ein Anteil von 11,90 % am Marktvolumen des US-amerikanischen Immobilienmaklermarktes, während Illinois voraussichtlich das schnellste Wachstum mit einer CAGR von 4,83 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Immobilienmaklermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Wohnungsnachfrage und Haushaltsgründungen erhöhen das Transaktionsvolumen bei Wohnimmobilien | +1.2% | National, mit frühen Gewinnen in Texas, Florida und Arizona | Mittelfristig (2–4 Jahre) |

| Erholung des Wohnungsangebots und neuer Baupipelines unterstützt höhere Makleraktivität | +1.1% | National, am stärksten in den Sunbelt-Staaten (Texas, Florida, Georgia, North Carolina) | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung digitaler Leadgenerierungsplattformen und CRM-Systeme verbessert die Maklereffizienz | +0.9% | National, konzentriert in technologieorientierten Ballungsräumen (Kalifornien, New York, Washington) | Kurzfristig (≤ 2 Jahre) |

| Ausweitung cloudbasierter und kostengünstiger Maklermodelle zieht neue Makler und Unternehmen an | +0.7% | National, mit rascher Verbreitung in Vorstadt- und Randstadtmärkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Immobilienbewertungstools verkürzen den Transaktionszyklus vom Angebot bis zum Abschluss | +0.6% | National, angeführt von städtischen Märkten und Märkten mit hohem Transaktionsvolumen | Kurzfristig (≤ 2 Jahre) |

| Tokenisierte Immobiliengeschäfte schaffen neue Maklereinnahmequellen und Gebührenpools | +0.3% | Pilotmärkte (New York, Kalifornien, Florida) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Wohnungsnachfrage und Haushaltsgründungen erhöhen das Transaktionsvolumen bei Wohnimmobilien

Millennials, die in ihre Hauptkaufjahre eintreten, und durch Einwanderung getriebenes Bevölkerungswachstum führten 2024 zur Gründung von 1,4 Millionen neuen US-Haushalten – der höchste Wert seit 2020. Die robuste Haushaltsgründungsrate stützt den Umsatzanteil des Wohnimmobiliensegments von 82,40 %, doch hohe Preise drängen viele Erstkäufer in Mietverhältnisse, was die Leasingzyklen verlängert. Das mittlere Nettovermögen der Haushalte stieg zwischen 2019 und 2025 um 23 %, was den Wohlstand unter Eigentümern festigt und die Mietaspirationen intensiviert. Die Zahl der Neubaustarts erreichte im vierten Quartal 2025 auf Jahresbasis 1,56 Millionen Einheiten, was auf eine künftige Entspannung des Angebots hindeutet, die die Preise stabilisieren und die Volumina für den US-amerikanischen Immobilienmaklermarkt aufrechterhalten sollte. Maklerunternehmen, die Hypothekenvorabgenehmigungen, Titeldienstleistungen und Umzugspakete bündeln, erzielen pro Transaktion mehr Gebühreneinnahmen und federn so den Provisionsdruck ab.[1] U.S. Census Bureau, "Vierteljährliche Wohnungsleerstandsquoten und Wohneigentumsquoten," census.gov

Erholung des Wohnungsangebots und neuer Baupipelines unterstützt höhere Makleraktivität

Die aktiven Angebote stiegen im Dezember 2025 im Jahresvergleich um 14 % auf 1,08 Millionen und markierten damit das gesündeste Jahresendangebot seit 2019. Die Stimmung der Bauunternehmen, gemessen durch die National Association of Home Builders, verbesserte sich im Dezember 2025 auf einen Indexwert von 47, gegenüber 31 zwei Jahre zuvor, was Entwickler dazu ermutigt, die Aktivitäten im Bereich Spekulationsbauten zu beschleunigen. Die Baugenehmigungen für Einfamilienhäuser überstiegen 2025 die Marke von 1,02 Millionen, wobei Texas, Florida und North Carolina die größten Anteile verzeichneten. Ein Zustrom von Angeboten steigert die Transaktionszahlen sowohl für Käufer- als auch für Verkäufermakler im US-amerikanischen Immobilienmaklermarkt, obwohl der Wettbewerbsdruck die Verkäuferprovisionen drücken kann, wenn das Angebot die Nachfrage übersteigt. Maklerunternehmen, die virtuelle Besichtigungen und KI-gestützte Preisgestaltung nutzen, differenzieren sich durch schnellere Vermarktung von Immobilien in angebotsreichen Umgebungen.

Wachsende Nutzung digitaler Leadgenerierungsplattformen und CRM-Systeme verbessert die Maklereffizienz

Abonnementbasierte Lead-Marktplätze wie Zillow Premier Agent berechnen zwischen 350 und 1.500 USD pro Postleitzahlgebiet und leiten exklusive Interessenten an Makler weiter, was die Konversionsraten verbessert. ReadyConnect Concierge von Realtor.com steigerte erfolgreiche Abschlüsse um etwa 20 %, indem es auf die Vorqualifizierung durch ein Callcenter setzte, um hochwertigere Leads zu liefern. CRM-Suiten wie Follow Up Boss integrieren MLS-Feeds, automatisiertes Marketing und Aufgabenmanagement, sodass Einzelmakler einen Durchsatz erzielen können, der mit dem kleiner Teams vergleichbar ist. Die National Association of Realtors (NAR) stellte fest, dass die CRM-Nutzung unter Maklern im Jahr 2025 auf 78 % gestiegen ist, gegenüber 62 % im Jahr 2022. Unternehmen, die bei der technologischen Ausstattung zurückliegen, sehen sich mit einer höheren Maklerabwanderung konfrontiert, da Praktiker zu Maklerunternehmen mit stärkeren digitalen Werkzeugkästen wechseln.[2]National Association of Realtors, "Mitgliederprofil 2025," nar.realtor

Ausweitung cloudbasierter und kostengünstiger Maklermodelle zieht neue Makler und Unternehmen an

Die rasche Ausweitung cloudbasierter und kostengünstiger Maklermodelle ist ein wesentlicher Treiber, der den US-amerikanischen Immobilienmaklermarkt transformiert. Durch die Beseitigung der hohen finanziellen Belastung durch physische Büros können virtuelle Maklerunternehmen hochgradig wettbewerbsfähige Vergütungspakete anbieten, die häufig attraktive Provisionsaufteilungen und Beteiligungsmöglichkeiten beinhalten. Diese lukrative Struktur zieht aggressiv leistungsstarke Makler und neu gegründete Teams von traditionellen Altunternehmen ab. Darüber hinaus befähigt eine fortschrittliche digitale Infrastruktur, die zentralisierten virtuellen Support, globale Zusammenarbeit und optimiertes Transaktionsmanagement bietet, Makler dazu, ihre Geschäfte effizient zu skalieren. Infolgedessen beschleunigt dieses kapitalleichte Modell die Marktfragmentierung und treibt gleichzeitig die allgemeine betriebliche Modernisierung voran.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Hypothekenzinsen verringert die Erschwinglichkeit für Käufer und verlangsamt Immobilientransaktionen | -0.8% | National, am stärksten in hochpreisigen Küstenmärkten (Kalifornien, New York, Massachusetts) | Kurzfristig (≤ 2 Jahre) |

| Änderungen durch den NAR-Vergleich lösen käuferseitige Strukturen aus und verschärfen den Provisionswettbewerb | -0.6% | National, frühe Verbreitung in wettbewerbsintensiven Märkten (Texas, Florida, Arizona) | Kurzfristig (≤ 2 Jahre) |

| Kartellrechtliche Prüfung der Käufermaklerprovision durch das Justizministerium setzt traditionelle Maklermodelle unter Druck | -0.5% | National, mit verstärkter Durchsetzung in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Provisionsfreie iBuyer-Plattformen umgehen traditionelle Makler und verringern die Maklerbeteiligung | -0.3% | Städtische und vorstädtische Märkte mit hoher iBuyer-Durchdringung (Phoenix, Atlanta, Charlotte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Hypothekenzinsen verringert die Erschwinglichkeit für Käufer und verlangsamt Immobilientransaktionen

Der durchschnittliche 30-jährige Festzins für Hypotheken lag im Januar 2026 bei 6,82 %, deutlich unter dem Höchststand von 7,79 % im Oktober 2023, aber doppelt so hoch wie die Tiefststände der Pandemiezeit. Die hohen Finanzierungskosten verringern die Kaufkraft: Ein Haushalt mit einem monatlichen Budget von 3.000 USD kann sich jetzt ein Haus im Wert von 350.000 USD leisten, verglichen mit 450.000 USD bei einem Hypothekenzins von 3,5 %, was den Pool der berechtigten Käufer um 22 % schrumpfen lässt. Die US-Notenbank signalisierte mögliche Zinssenkungen im späteren Verlauf des Jahres 2026, doch eine hartnäckige Inflation könnte die Zinsen bis Mitte 2027 über 6,0 % halten. Erstkäufer, die 2025 nur 26 % der Käufer ausmachten, verglichen mit historisch 40 %, spüren den Druck am stärksten. Das Transaktionsvolumen im US-amerikanischen Immobilienmaklermarkt verlagert sich daher in Richtung Barzahler oder Käufer mit hohem Eigenkapital, was volumengetriebene Umsatzmodelle untergräbt.

Änderungen durch den NAR-Vergleich lösen käuferseitige Strukturen aus und verschärfen den Provisionswettbewerb

Mit Wirkung vom 17. August 2024 entfernten MLS-Systeme die Anzeige von Käufermaklerprovision und schrieben schriftliche Käufer-Makler-Vereinbarungen vor Immobilienbesichtigungen vor. Frühe Belege zeigen, dass die mittleren Käufermaklerhonorare bis 2025 zwischen 2,37 % und 2,43 % lagen, was die Beharrlichkeit der Verkäufer bei der Übernahme von Provisionen widerspiegelt. Im Jahr 2026 verhandeln jedoch mehr Käufer Gebührenrabatte oder Dienstleistungsvereinbarungen mit eingeschränktem Umfang, was den üblichen Wert von 2,5–3,0 % unter Druck setzt, insbesondere in wettbewerbsintensiven Sunbelt-Ballungsräumen. Rabattmodelle mit Pauschalgebühren für Angebote von bis zu 3.000 USD gewannen nach dem nationalen Rollout von Redfin im Oktober 2024 an Zugkraft. Da die Preistransparenz zunimmt, müssen Maklerunternehmen im US-amerikanischen Immobilienmaklermarkt einen differenzierten Mehrwert, lokale Expertise, gebündelte Dienstleistungen oder proprietäre Technologie artikulieren, um Premiumpreise zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Dominanz der Wohnimmobilien trifft auf Beschleunigung im Gewerbebereich

Die Wohnimmobilienvermittlung erzielte 2025 einen Umsatzanteil von 82,40 % am US-amerikanischen Immobilienmaklermarkt, gestützt durch Transaktionen bei Einfamilienhäusern, Eigentumswohnungen und Mehrfamilienhäusern. Logistikgetriebene Industrieflächen, Rechenzentren und gemischt genutzte Einzelhandelsimmobilien stützen die schnellere CAGR-Prognose von 4,77 % für Gewerbeimmobilien bis 2031 und übertreffen damit die reifere Wohnimmobilientrajektorie. Die Bürovermietung stabilisierte sich Ende 2025, doch der nationale Leerstand von rund 18,2 % begrenzt das Provisionspotenzial. Umgekehrt zeugte die Lagerflächenabsorption von 400 Millionen Quadratfuß im Jahr 2024 von Rückenwind durch E-Commerce und Nearshoring. Maklerunternehmen, die auf Industrieimmobilien spezialisiert sind, erzielen höhere Gebühren pro Transaktion und sichern sich häufig retainerbasierte Mandate von Drittlogistikanbietern.

Wohnimmobilienverkäufe behalten durch erhöhte Haushaltsgründungsraten ihren Schwung, doch Erschwinglichkeitslücken veranlassen viele Kunden, in Build-to-Rent-Gemeinschaften zu wechseln, was die Vermietungsprovisionen ausweitet. Die Marktgröße des US-amerikanischen Immobilienmaklermarktes für die Wohnimmobilienvermietung dürfte sich ausweiten, da institutionelle Investoren ihre Portfolios an Einfamilienmietobjekten vertiefen und Maklerunternehmen mit Immobilienverwaltungsabteilungen stetige Aufträge bieten. Gewerbespezialisten differenzieren sich durch Kapitalmarktberatung, Mietervertretungsdienstleistungen und Sale-Leaseback-Strukturierung. Gleichzeitig fördern gemischt genutzte Projekte, die Wohn-, Einzelhandels- und flexible Büroflächen verbinden, Cross-Selling-Möglichkeiten, die den Makleranteil am Gesamtgeschäft vergrößern. Da Nachhaltigkeitsvorschriften zunehmen, schaffen energieeffiziente Sanierungen und Green-Lease-Klauseln Beratungsnischen, die die Gebührenpools weiter diversifizieren.

Nach Dienstleistung: Verkauf führt, doch Vermietung gewinnt an Boden

Verkaufstransaktionen machten 2025 65,20 % des Maklerumsatzes aus und bestätigen ihre zentrale Bedeutung für den US-amerikanischen Immobilienmaklermarkt. Dennoch wachsen Leasing- und Vermietungsdienstleistungen bis 2031 mit einer CAGR von 5,09 %, getragen von verlängerter Mieterbelegung, Unternehmensumzügen und der raschen Ausweitung des Build-to-Rent-Angebots. Build-to-Rent-Fertigstellungen erreichten 2024 75.000 Einheiten und speisen eine Pipeline laufender Mietprovisionen. Maklerunternehmen, die schlüsselfertige Vermietungsabwicklung, Mieterprüfung und Mietinkassodienstleistungen anbieten, sichern sich wiederkehrende Umsatzbeziehungen im Vergleich zu episodischen Verkaufsgebühren.

Cross-Selling von Wartungskoordination und Räumungsunterstützung stabilisiert den Cashflow zusätzlich bei Volatilität im Verkaufszyklus. Die Marktgröße des US-amerikanischen Immobilienmaklermarktes im Bereich Vermietung ist auch gegen Hypothekenzinsspitzen abgesichert, da Haushalte, die sich kein Eigentum leisten können, ihre Mietverträge verlängern. Unternehmenskunden nutzen Maklerpartner, um Flächenreduzierungen, Flex-Office-Lösungen und ESG-konforme Mietstrukturen zu navigieren. Im Prognosezeitraum sollen automatisierte Mietzahlungsportale und KI-gestützte Mieterkreditbewertung die Betriebsmargen für Full-Service-Vermietungsabteilungen steigern, auch wenn die nominalen Provisionsprozentsätze leicht sinken.[3]National Association of Home Builders, "Build-to-Rent-Bericht 2025," nahb.org

Nach Kundentyp: Haushalte dominieren, Unternehmen beschleunigen

Privatpersonen und Haushalte lieferten 2025 46,56 % des Maklerumsatzes und sind damit das größte Segment des US-amerikanischen Immobilienmaklermarktes. Dennoch soll das Segment der Unternehmen und KMU bis 2031 mit einer CAGR von 4,92 % wachsen, da Unternehmen ihre verteilten Arbeitsflächenstrukturen optimieren und in steuergünstigere Regionen umziehen. Institutionelle Einfamilienmietfonds leiten erhebliche Transaktionsvolumina über dedizierte Maklerdesks und belohnen Unternehmen mit nationaler Präsenz und Datenanalysefähigkeiten. Käufer von Luxus-Zweitwohnsitzen mit hohem Nettovermögen verlangen zunehmend Concierge-Servicepakete – von Innenarchitekturempfehlungen bis zur Immobilienverwaltungsaufsicht –, was den Umsatz pro Transaktion steigert.

Behörden, Stiftungen und Immobilien-Investment-Trusts (REITs) bilden das sonstige Kundensegment, das sich ausweitet, da öffentlich-private Partnerschaften erschwinglichen Wohnraum und infrastrukturbezogene Entwicklungen unterstützen. Maklerunternehmen, die diese anspruchsvollen Kunden umwerben, setzen Forschungsteams ein, die zu Zonenanalysen, öffentlicher Finanzberatung und strukturierter Schuldplatzierung in der Lage sind. Technologieintegration, einschließlich virtueller Deal-Räume und blockchain-gesicherter Dokumententresore, stärkt die Compliance und beschleunigt Abschlüsse. Da die Provisionstransparenz zunimmt, wird differenzierte Beratungstiefe zum entscheidenden Hebel für die Aufrechterhaltung von Premiumpreisen im US-amerikanischen Immobilienmaklermarkt.

Geografische Analyse

Texas erzielte 2025 einen Anteil von 11,90 % am nationalen Maklerumsatz, gestützt durch einen Bevölkerungszuzug von 470.000 Personen im Jahr 2024 und zweistelliges Wachstum bei neuen Baugenehmigungen in Ballungsräumen wie Houston und Dallas–Fort Worth. Obwohl Austin mit einem lokalen Überangebot konfrontiert war, das die Vermarktungsdauer verlängerte, trieb die Attraktivität des Sunbelts eine anhaltende Zuwanderung an. Floridas Anziehungskraft für Rentner und Fernarbeiter sorgte für ein robustes Maklervolumen in Tampa, Orlando und Miami, auch wenn die Inflation bei Versicherungsprämien die Nachfrage im Hochpreissegment dämpfte. Kalifornien verzeichnete weiterhin die höchsten mittleren Preise des Landes, doch die Transaktionszahlen gingen zurück, da Käufer in kostengünstigere Bundesstaaten abwanderten; dennoch erhielten Barzahler im Silicon Valley den Luxussegmentumsatz aufrecht.

Illinois soll bis 2031 mit der schnellsten CAGR von 4,83 % wachsen, angetrieben durch Chicagos Wiederaufschwung als Logistik- und Technologieinnovationszentrum. Industrieentwicklungen entlang des Interstate 55 stützen die Nachfrage nach Lagermaklerdienstleistungen, während Bürorenovierungen in den Vororten hybride Arbeitsmodelle ermöglichen. New York City gewann 2025 durch teilweise Rückkehrpflichten ins Büro wieder an Mietdynamik, was die Maklergebühren für Vermietungen steigerte. Im gesamten US-amerikanischen Immobilienmaklermarkt entfällt auf kleinere Ballungsräume und ländliche Gebiete der Großteil der aggregierten Provisionspools, doch sie wachsen langsamer aufgrund dünnerer Bevölkerungsbasen und geringerer Transaktionsgeschwindigkeiten.

Regulatorische Unterschiede beeinflussen den Wettbewerb: Texas bietet vereinfachte Treuhandprozesse, während Kalifornien offenlegungsintensive Abschlüsse erfordert, was multistaatliche Maklerunternehmen dazu veranlasst, lokalisierte Compliance-Expertise zu entwickeln. Der verstärkte Einsatz virtueller Besichtigungen in schneller wachsenden Märkten verdeutlicht auch eine technologische Kluft, von der digital fortgeschrittene Unternehmen profitieren. Nationale Franchisegeber nutzen ihre Größe, um Compliance- und Technologieausgaben zu harmonisieren, doch etablierte regionale Spezialisten gedeihen dank hyper-lokalem Wissen, insbesondere in Bundesstaaten mit eigentümlichen Bebauungsvorschriften wie den Genossenschaftsgenehmigungen in New York. Veränderungen auf den Versicherungsmärkten – beispielsweise der Rückzug von Versicherern aus hurrikanexponierten Landkreisen – fügen eine weitere Variable hinzu, die erfahrene Makler navigieren, um die Transaktionsintegrität zu wahren.[4]U.S. Census Bureau, "Bundesstaatliche Migrationsströme 2025," census.gov

Wettbewerbslandschaft

Der Wettbewerb im US-amerikanischen Immobilienmaklermarkt bleibt fragmentiert. Traditionelle Franchisegeber wie Keller Williams, RE/MAX und Coldwell Banker setzen auf Markenstärke und internes Coaching, doch steigende Maklerprovisionsaufteilungen und Technologieausgaben nagen an den Margen. Das Cloud-Büro von eXp Realty löste eine rasche Marktanteilsgewinnung aus, indem es 80-prozentige Provisionsaufteilungen plus Kapitalbeteiligung versprach und damit die Anfälligkeit von Büronetzwerken gegenüber digitalen Herausforderern offenbarte. Compass investiert stark in ein proprietäres CRM, doch die Aufrechterhaltung des Wachstums erforderte 2024 Verluste von 270 Millionen USD und verdeutlicht die Kosten des technologiegetriebenen Markteintritts.

Rabattmakler wie Redfin und Clever Real Estate werben mit Angebotsprovisionen von 1,0–1,5 % oder Pauschalgebühren von 3.000 USD und setzen damit das übliche Band von 2,5–3,0 % unter Druck. Doch die Zurückhaltung der Verbraucher gegenüber reduziertem Service hält ihren Gesamtmarktanteil unter 5 %. Gleichzeitig bieten iBuyer-Giganten wie Opendoor, Offerpad und ein neu aufgelegtes Zillow Offers sofortige Liquidität, wenn auch mit Margen, die auf einem raschen Wiederverkauf in steigenden Märkten beruhen. Maklerunternehmen begegnen dem durch Partnerschaftstrichter oder durch das Angebot von Überbrückungsfinanzierungsprogrammen, die Sicherheit bieten und gleichzeitig die Maklerbeteiligung erhalten.

Compliance und Datensicherheit entwickeln sich zu neuen Wettbewerbsachsen. Unternehmen, die FinCEN-Eigentümermeldetools schnell implementiert und Käufer-Makler-Workflows im Einklang mit dem NAR-Vergleich überarbeitet haben, vermeiden Bußgelder und gewinnen das Vertrauen der Verbraucher. KI-gestützte Rekrutierungsplattformen helfen führenden Maklerunternehmen, Spitzenproduzenten mit maßgeschneiderten Vergütungssimulationen zu gewinnen, was die Wechselkosten erhöht, sobald Kapitalbeteiligungen unverfallbar werden. Nischenspezialisten zielen auf Luxus-Ferienvermietungen, Seniorenwohnungsübergänge oder Concierge-Dienstleistungen für ausländische Investoren ab – Bereiche, in denen nationalen Franchisegebern oft maßgeschneiderte Expertise fehlt. Da der konzentrierte Marktanteil noch begrenzt ist, haben sowohl regionale Aufsteiger als auch technologieorientierte Herausforderer erheblichen Spielraum für organisches und akquisitorisches Wachstum.

Marktführer der US-amerikanischen Immobilienmaklerbranche

Keller Williams Realty

RE/MAX

Berkshire Hathaway HomeServices

eXp Realty

Anywhere Real Estate

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: eXp Realty lancierte eXp New Homes, eine spezialisierte Abteilung und ein Zertifizierungsprogramm, um seine Makler in die Lage zu versetzen, direkt mit Bauträgern zusammenzuarbeiten und einen größeren Anteil am Neubaumarkt zu gewinnen.

- März 2026: Das globale Beratungsunternehmen Savills gab eine Vereinbarung im Wert von 1,2 Milliarden USD zur Übernahme von Eastdil Secured bekannt. Dieser strategische Schritt soll die globale Positionierung und Liquidität von Savills auf den Kapitalmärkten für Gewerbeimmobilien erheblich stärken.

- September 2025: Compass schloss eine Übernahme von Anywhere Real Estate für 1,6 Milliarden USD ab und fusionierte seine proprietäre Technologie mit etablierten Marken wie Coldwell Banker, um die größte US-amerikanische Wohnimmobilienmaklerplattform zu schaffen.

- Februar 2025: Compass integrierte die ShowingTime+-Terminplanungsplattform von Zillow in sein Makler-Dashboard und reduzierte damit die Terminvereinbarungszeiten für mehr als 30.000 Mitarbeiter.

Berichtsumfang des US-amerikanischen Immobilienmaklermarktes

| Wohnimmobilien | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbeimmobilien | Büro |

| Einzelhandel | |

| Logistik | |

| Sonstige |

| Verkauf |

| Vermietung/Leasing |

| Privatpersonen/Haushalte |

| Unternehmen & KMU |

| Sonstige |

| Texas |

| Kalifornien |

| Florida |

| New York |

| Illinois |

| Übriger Teil der Vereinigten Staaten |

| Nach Immobilientyp | Wohnimmobilien | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbeimmobilien | Büro | |

| Einzelhandel | ||

| Logistik | ||

| Sonstige | ||

| Nach Dienstleistung | Verkauf | |

| Vermietung/Leasing | ||

| Nach Kundentyp | Privatpersonen/Haushalte | |

| Unternehmen & KMU | ||

| Sonstige | ||

| Nach Bundesstaat | Texas | |

| Kalifornien | ||

| Florida | ||

| New York | ||

| Illinois | ||

| Übriger Teil der Vereinigten Staaten | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das US-amerikanische Immobilienmaklergeschäft im Jahr 2026?

Der US-amerikanische Immobilienmaklermarkt hat im Jahr 2026 einen Wert von 217,43 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 281,80 Milliarden USD zu erreichen.

Wie ist der aktuelle Wachstumsausblick?

Zwischen 2026 und 2031 soll der Markt mit einer CAGR von 5,32 % wachsen, angetrieben durch Haushaltsgründungen und technologiebedingte Effizienzgewinne.

Welches Immobiliensegment generiert den höchsten Maklerumsatz?

Wohnimmobilientransaktionen bleiben dominant und machten 2025 82,40 % des Umsatzes aus, obwohl Gewerbeimmobilien mit einer CAGR von 4,77 % schneller wachsen.

Wie verändern neue Provisionsregeln die Maklermodelle?

Der NAR-Vergleich von 2024 und die laufende kartellrechtliche Prüfung durch das Justizministerium drängen Unternehmen dazu, Käufermaklerhonorare von den Angebotspreisen zu trennen, was die Verbreitung von Pauschalgebühren-, Rabatt- und käuferseitigen Strukturen beschleunigt.

Welche Bundesstaaten treiben das Maklerwachstum an?

Texas führt beim absoluten Umsatzanteil mit 11,90 %, während Illinois voraussichtlich die schnellste CAGR von 4,83 % bis 2031 auf der Grundlage von Industrie- und Technologieexpansion verzeichnen wird.

Verdrängen Technologieplattformen traditionelle Maklerrollen?

KI-Bewertungen, Cloud-Büromodelle und iBuyer-Plattformen reduzieren Reibungsverluste, haben Makler jedoch nicht verdrängt; stattdessen belohnen sie Makler, die digitale Tools integrieren, um den Kundenservice zu verbessern.

Seite zuletzt aktualisiert am: