Größe und Marktanteil des europäischen Marktes für funktionale Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

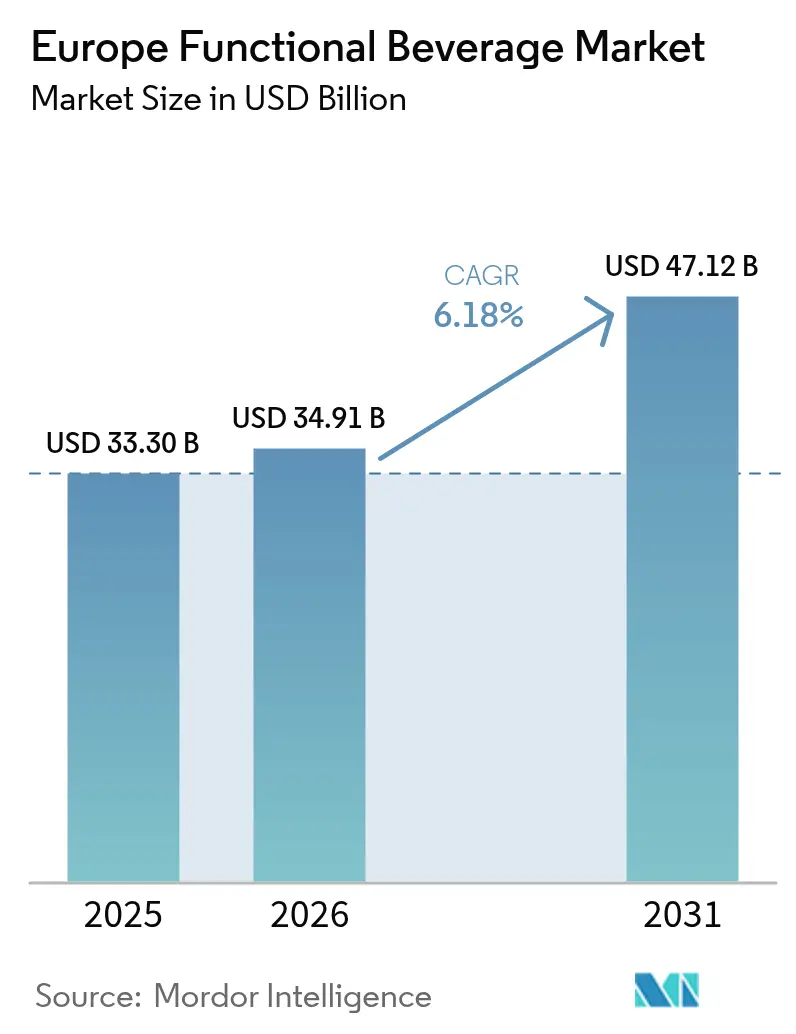

| Marktgröße im Basisjahr (2025) | 33.30 Milliarden US-Dollar |

| Marktgröße (2026) | 34.91 Milliarden US-Dollar |

| Marktgröße (2031) | 47.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

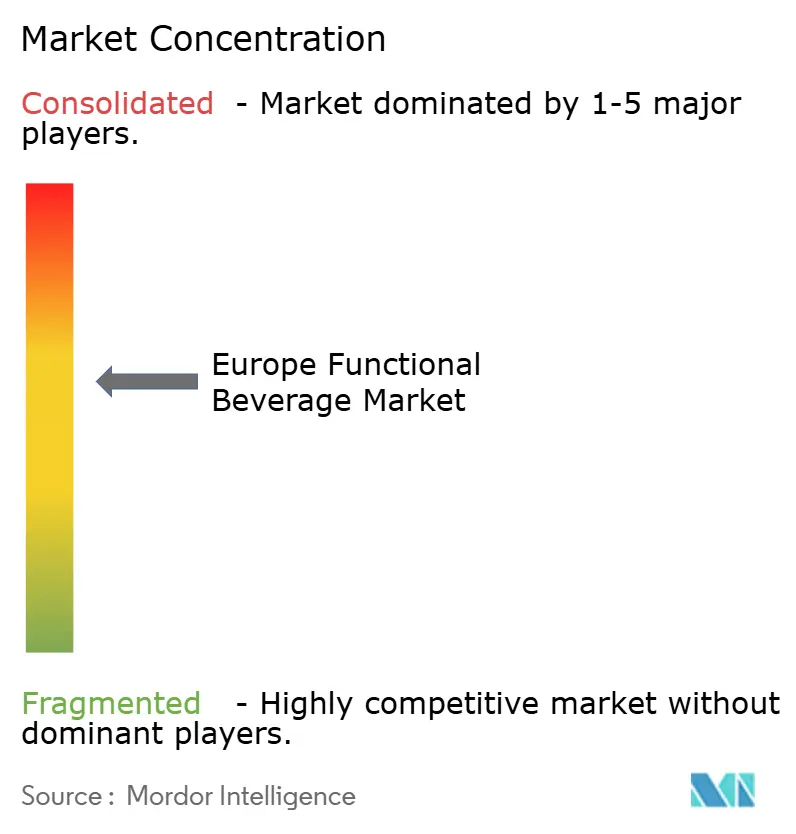

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für funktionale Getränke von Mordor Intelligence

Die Größe des europäischen Marktes für funktionale Getränke wurde im Jahr 2025 auf 33,30 Milliarden USD geschätzt und soll von 34,91 Milliarden USD im Jahr 2026 auf 47,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,18 % während des Prognosezeitraums (2026–2031). Energiefördernde Produkte sind nach wie vor in den Einzelhandelsregalen präsent; die Verbraucherpräferenzen verlagern sich jedoch hin zu klinisch validierten Gesundheitsvorteilen, Clean-Label-Zutaten und Nachhaltigkeitsverpflichtungen. Multinationale Unternehmen verlagern Forschungsbudgets in Richtung randomisierter kontrollierter Studien, die den Standards der Europäischen Behörde für Lebensmittelsicherheit entsprechen, während Einzelhändler mehr Regalfläche für pflanzliche, zuckerarme und auf Darmgesundheit ausgerichtete Produkte bereitstellen. Die Ausweitung des abonnementbasierten E-Commerce stärkt Direct-to-Consumer-Marken, die Personalisierung und frischere Lieferketten priorisieren. Gleichzeitig setzen steigende Zutaten- und Verpackungskosten die Margen unter Druck, was Hersteller dazu veranlasst, Produktportfolios zu straffen und in vertikal integrierte Beschaffungsstrategien zu investieren. In diesem Umfeld entwickelt sich der europäische Markt für funktionale Getränke von erfrischungsorientierten Angeboten hin zu evidenzbasierter Ernährung, was ein stabiles Wertwachstum unterstützt, selbst wenn die Umsätze traditioneller Erfrischungsgetränke eine Stagnation zeigen.

Wichtigste Erkenntnisse des Berichts

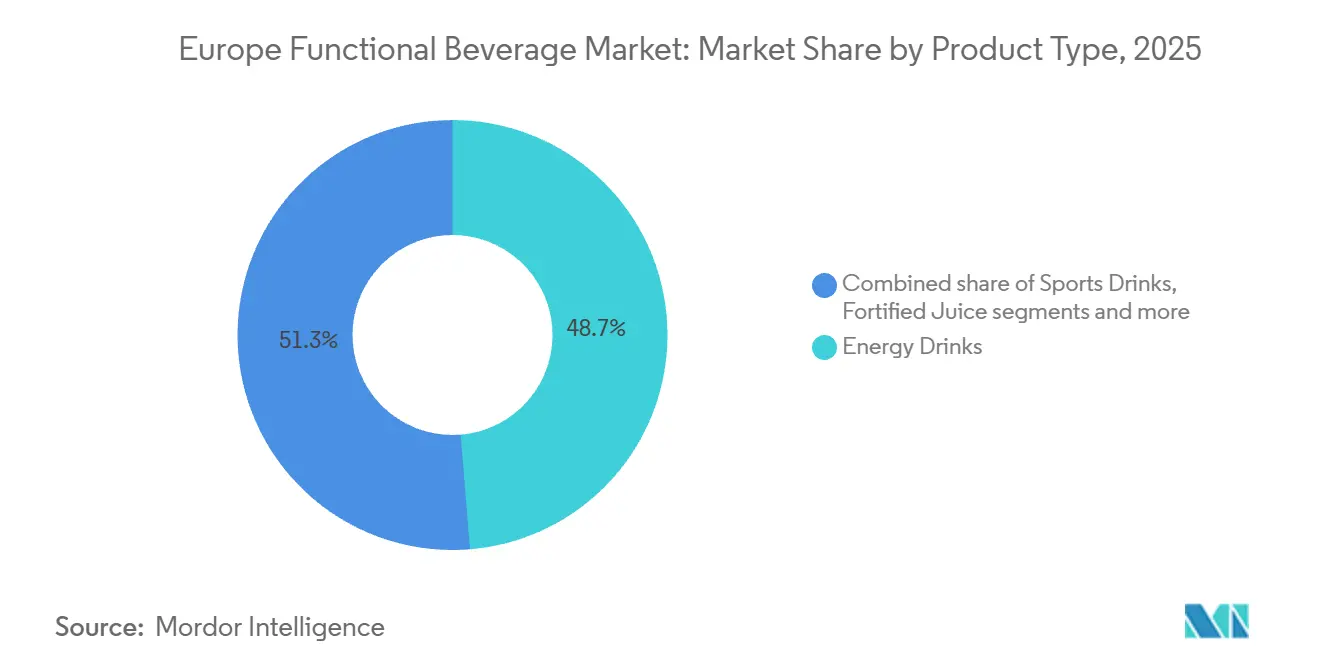

- Nach Produkttyp führten Energy Drinks mit einem Marktanteil von 49,21 % am europäischen Markt für funktionale Getränke im Jahr 2025, während Sportgetränke bis 2031 mit einer CAGR von 8,23 % wachsen.

- Nach Funktionalität entfiel auf Immununterstützung im Jahr 2025 ein Marktanteil von 48,01 % am europäischen Markt für funktionale Getränke, während Verdauungsgesundheit zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,43 % wachsen wird.

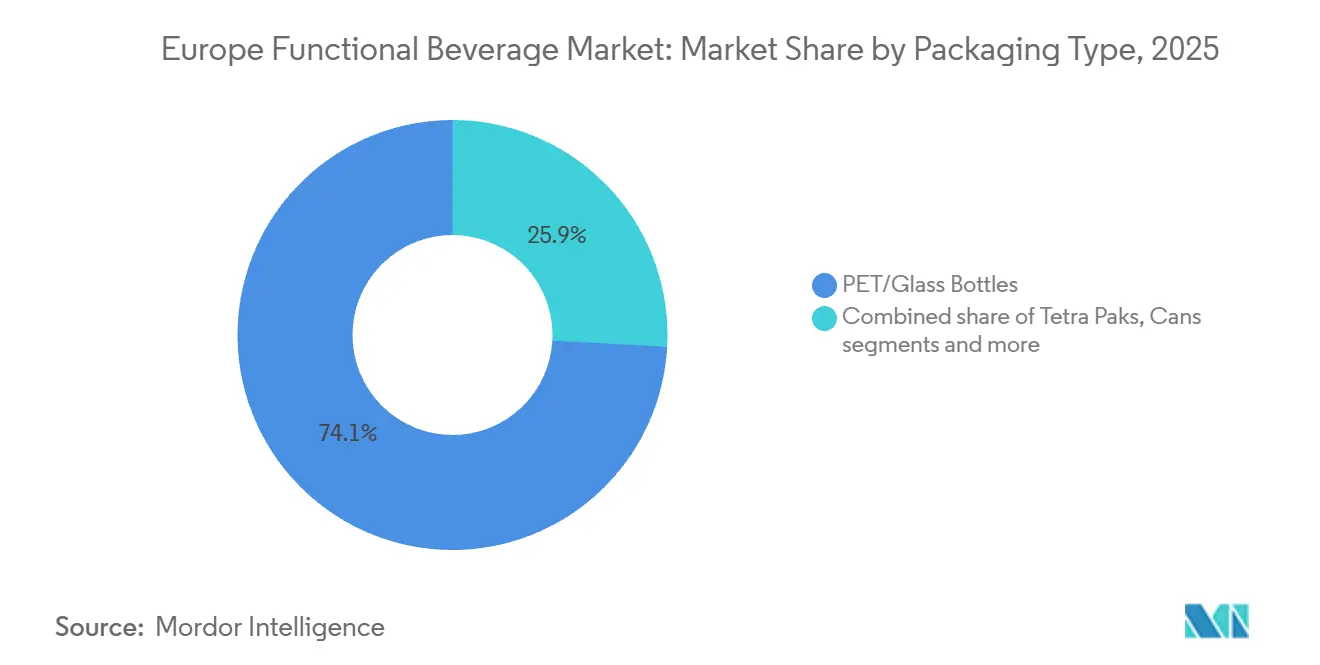

- Nach Verpackung entfielen auf PET- und Glasflaschen 74,12 % des Volumens im Jahr 2025; Tetra Paks sind das am schnellsten wachsende Format mit einer CAGR von 8,88 % bis 2031.

- Nach Vertrieb hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 41,89 %, während Online-Einzelhandelsgeschäfte voraussichtlich mit einer CAGR von 7,27 % bis 2031 wachsen werden.

- Nach Geografie dominierte Deutschland mit 34,81 % des Wertes im Jahr 2025; Frankreich ist die am schnellsten wachsende Region mit einer CAGR von 7,81 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für funktionale Getränke

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für proaktive Gesundheits- und Wellnesspflege | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label-Getränken mit natürlichen Zutaten | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich, Belgien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedeutung von Nachhaltigkeit und ethischer Beschaffung von Zutaten | +0.7% | Deutschland, Frankreich, Niederlande, Schweden, Belgien | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu pflanzlichen und biologischen funktionalen Getränken | +1.1% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Beliebtheit von Energy Drinks für schnelle Energieschübe und Bequemlichkeit | +0.8% | Deutschland, Vereinigtes Königreich, Polen, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung treibt Nachfrage nach präventiven Wellnessgetränken an | +0.6% | Deutschland, Italien, Frankreich, Spanien, Belgien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für proaktive Gesundheits- und Wellnesspflege

Europäische Verbraucher integrieren funktionale Getränke zunehmend in ihren Alltag als präventive Gesundheitsmaßnahmen und nicht als reaktive Heilmittel. Diese Verhaltensverschiebung, die während der COVID-19-Pandemie an Dynamik gewann, hat sich inzwischen fest etabliert. Eine aktuelle Umfrage der International Probiotics Association Europe ergab, dass mehr als die Hälfte der europäischen Verbraucher sich unzureichend über die gesundheitlichen Vorteile von Probiotika informiert fühlt. Dennoch berichtete fast die Hälfte der Befragten im Vereinigten Königreich, innerhalb der letzten drei Monate ein funktionales Getränk konsumiert zu haben, was eine latente Nachfrage aufzeigt, die durch Aufklärung und klinische Validierung erschlossen werden könnte [1]Quelle: International Probiotics Association Europe, „IPA Europe Manifest 2024”, IPA Europe, ipaeurope.org. Dieser proaktive Ansatz ist besonders in Deutschland und den Niederlanden ausgeprägt, wo Verbraucher aktiv nach Produkten suchen, die mit den Vitaminen D und K2 für die Knochengesundheit, Omega-3-Fettsäuren für die kardiovaskuläre Unterstützung und Adaptogenen wie Ashwagandha für das Stressmanagement angereichert sind. Dieser Trend beeinflusst die Produktentwicklungszyklen, wobei Marken zunehmend Forschungsbudgets für randomisierte kontrollierte Studien bereitstellen. Diese Studien zielen darauf ab, die Ursache-Wirkungs-Standards der Europäischen Behörde für Lebensmittelsicherheit für gesundheitsbezogene Angaben zu erfüllen und so die Transformation von Wellnessaspirationen in regulatorisch konforme Marketingstrategien zu ermöglichen.

Steigende Nachfrage nach Clean-Label-Getränken mit natürlichen Zutaten

Die Nachfrage nach Clean-Label-Produkten hat sich von einem Marketingtrend zu einem wesentlichen Produktmerkmal entwickelt, da europäische Verbraucher Zutatenlisten zunehmend auf künstliche Süßungsmittel, synthetische Farbstoffe und unbekannte Zusatzstoffe prüfen. Natürliche Süßungsmittel wie Stevia, gewonnen aus *Stevia rebaudiana*, und Mönchsfrucht, gewonnen aus *Siraitia grosvenorii*, ersetzen Aspartam und Sucralose bei Produktreformulierungen. Hersteller stehen jedoch vor der Herausforderung, den Geschmack dieser Süßungsmittel zu überdecken, was häufig eine Ko-Formulierung mit Erythrit oder Allulose erfordert, um eine akzeptable Schmackhaftigkeit zu erzielen. Im Februar 2024 kündigte Danone eine Investition in eine neue Alpro-Anlage für pflanzliche Produkte in Frankreich an, mit einer Produktionskapazität von über 300.000 Litern pro Tag, was den erforderlichen Maßstab zur Erfüllung der Clean-Label-Nachfrage bei gleichzeitiger Kostenwettbewerbsfähigkeit verdeutlicht. Darüber hinaus hat der Verband der europäischen Erfrischungsgetränkehersteller eine Reduzierung des Zuckergehalts um 10 % in den Portfolios der Mitglieder bis 2025 zugesagt. Diese Verpflichtung hat die Einführung natürlicher Aromasysteme aus Botanicals wie Hibiskus, Holunderblüte und Kurkuma beschleunigt. Dieser Trend ist besonders bedeutsam in Deutschland und Frankreich, wo Bio-Zertifizierung und Nutri-Score-Kennzeichnung die Kaufentscheidungen der Verbraucher am Point of Sale stark beeinflussen.

Wachsende Bedeutung von Nachhaltigkeit und ethischer Beschaffung von Zutaten

Nachhaltigkeit hat sich von einer nachrangigen Maßnahme der sozialen Unternehmensverantwortung zu einem zentralen Kaufkriterium entwickelt, da europäische Verbraucher zunehmend Transparenz hinsichtlich CO₂-Fußabdruck, Wasserverbrauch und fairen Arbeitspraktiken entlang der Getränkelieferketten fordern. Die Initiative „World Without Waste” von The Coca-Cola Company, die auf vollständig recycelbare Verpackungen innerhalb der nächsten Jahre und die Erreichung von Netto-Null-CO₂-Emissionen bis zur Mitte des Jahrhunderts abzielt, verdeutlicht das Engagement, das erforderlich ist, um bei umweltbewussten Verbrauchern relevant zu bleiben. Ebenso erlangte Danone die B-Corporation-Zertifizierung für seine nordamerikanischen Aktivitäten vor einigen Jahren und hat regenerative Landwirtschaftspraktiken auf seine europäische Milch- und pflanzliche Zutatenbeschaffung ausgeweitet. Dazu gehören Partnerschaften mit Landwirten zur Wiederherstellung der Bodengesundheit, zur Kohlenstoffbindung und zur Reduzierung der Abhängigkeit von synthetischen Düngemitteln. Oatlys jüngste Investition in Produktionsanlagen in Schweden und den Niederlanden integriert erneuerbare Energieinfrastruktur und regenerative Haferanbaumethoden und positioniert die Marke bei Verbrauchern, die Scope-3-Emissionen und landwirtschaftliche Methoden genau prüfen. Der Fokus auf ethische Beschaffung ist besonders stark in Deutschland, den Niederlanden und Schweden, wo Verbraucher bereit sind, Aufpreise von 10 % bis 15 % für Produkte zu zahlen, die von Organisationen wie Fairtrade, Rainforest Alliance oder B Corporation zertifiziert sind. Einzelhändler wie Albert Heijn und ICA betonen ebenfalls Partnerschaften mit Lieferanten, die über verifizierte Nachhaltigkeitsnachweise verfügen, was die wachsende Bedeutung ethischer und nachhaltiger Praktiken in diesen Märkten widerspiegelt.

Verlagerung hin zu pflanzlichen und biologischen funktionalen Getränken

Pflanzliche funktionale Getränke gewinnen Marktanteile gegenüber milchbasierten Alternativen, angetrieben durch die Verbreitung von Laktoseintoleranz, Umweltbedenken und die Wahrnehmung, dass pflanzliche Proteine eine bessere Verdaulichkeit bieten. Analysen von Roland Berger zeigen, dass der europäische pflanzliche Milchmarkt erheblich gewachsen ist, wobei Hafermilch als bevorzugte Basis für die funktionale Anreicherung aufgrund ihres neutralen Geschmacks und ihrer cremigen Textur hervorgegangen ist. Oatlys Expansion in Nordeuropa, insbesondere in Schweden und dem Vereinigten Königreich, hat dazu beigetragen, pflanzliche funktionale Getränke in den Mainstream-Lebensmittelhandel zu normalisieren. Darüber hinaus unterstreicht Alpros Ankündigung im März 2025, 100 % britischen Hafer zu beziehen, eine Lokalisierungsstrategie, die darauf abzielt, den CO₂-Fußabdruck zu reduzieren und regionale Herkunftspräferenzen anzusprechen. Die Bio-Zertifizierung bleibt ein wichtiges Differenzierungsmerkmal in Deutschland, wo das Bio-Siegel Preisaufschläge von 15 %–20 % erzielt, und in Frankreich, wo die Agriculture-Biologique-Zertifizierung (AB) für den Eintritt in Spezialgeschäfte für Naturkost wie Naturalia und Biocoop unerlässlich ist.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge regulatorische Anforderungen an die Kennzeichnung gesundheitsbezogener Angaben | -0.8% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Formulierungsschwierigkeiten mit natürlichen Geschmacksverstärkern | -0.4% | Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Produktionskosten für innovative Zutaten | -0.6% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber nicht verifizierten gesundheitsbezogenen Angaben | -0.5% | Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen an die Kennzeichnung gesundheitsbezogener Angaben

Die Europäische Behörde für Lebensmittelsicherheit (EFSA) setzt strenge Standards für die Validierung gesundheitsbezogener Angaben durch und verlangt klinische Studien, die pro Zutat erhebliche Kosten verursachen können. Diese Anforderungen stellen kleine und mittelständische Unternehmen, denen die notwendige Forschungsinfrastruktur fehlt, vor Herausforderungen. Die EFSA schreibt den Nachweis von Ursache-Wirkungs-Beziehungen durch randomisierte kontrollierte Humanstudien vor, ein Standard, der Tausende von botanischen gesundheitsbezogenen Angaben jahrelang „in der Warteschleife” gelassen hat. Dies hat die Innovation in den Kategorien pflanzlicher und traditioneller Zutaten erheblich gehemmt. Die Verordnung (EU) 2024/2105, die gesundheitsbezogene Angaben für bestimmte Probiotikastämme und Pflanzenextrakte ablehnte, verdeutlicht den regulatorischen Konservatismus, der Marken dazu zwingt, sich auf allgemeine Funktionsangaben statt auf spezifische therapeutische Botschaften zu stützen [2]Quelle: EUR-Lex, „EU-Verordnung 2024/2105 über gesundheitsbezogene Angaben”, Amtsblatt der Europäischen Union, eur-lex.europa.eu. Dieser Ansatz verringert die Produktdifferenzierung und erschwert die Verbraucheraufklärung. Die Auswirkungen dieser Einschränkungen sind besonders ausgeprägt in Deutschland und Frankreich, wo nationale Behörden die EFSA-Leitlinien mit minimaler Flexibilität strikt einhalten. Im Gegensatz dazu haben Italien und Spanien historisch gesehen tolerantere Auslegungen für traditionelle mediterrane Botanicals wie Olivenblattextrakt und Granatapfel angewendet. In einigen Fällen war die Genehmigungsrate für gesundheitsbezogene Angaben in diesen Ländern höher als in anderen und überstieg 50 % für bestimmte traditionelle Zutaten.

Formulierungsschwierigkeiten mit natürlichen Geschmacksverstärkern

Der Wechsel von künstlichen zu natürlichen Aromasystemen bringt technische Herausforderungen mit sich, die Geschmacksprofile, Lagerstabilität und Kostenstrukturen beeinflussen können, insbesondere bei der Reformulierung etablierter Produkte mit einer treuen Kundenbasis. Natürliche Süßungsmittel wie Stevia und Mönchsfrucht haben oft bittere oder metallische Nachgeschmäcke und erfordern die Zugabe von Komplementärzutaten wie Erythrit, Allulose oder natürlichen Aromaextrakten. Dies erhöht die Formulierungskomplexität und steigert die Rohstoffkosten um 15 % bis 25 % im Vergleich zu synthetischen Optionen. Ebenso sind natürliche Farben aus Quellen wie Rote Bete, Kurkuma und Spirulina empfindlich gegenüber Faktoren wie pH-Wert, Licht und Wärme. Diese Empfindlichkeiten schränken ihre Verwendung in sauren Getränken und transparenten Verpackungsformaten ein, wo die Exposition gegenüber ultraviolettem (UV) Licht während der Lagerdauer das Produkt beeinträchtigen kann. Aromahäuser, darunter Givaudan und Firmenich, investieren in enzymatische Modifikations- und Fermentationstechnologien, um den Geschmack und die Stabilität natürlicher Zutaten zu verbessern. Diese Innovationen sind jedoch proprietär und teuer und bieten großen Herstellern mit exklusiven Liefervereinbarungen Wettbewerbsvorteile. Die Formulierungsherausforderungen sind besonders bedeutsam bei Energy Drinks und Sportgetränken, wo Verbraucher gut etablierte Geschmackspräferenzen haben. Die Reformulierung dieser Produkte birgt das Risiko, Kundenerwartungen zu enttäuschen, was potenziell zu einem Kundenverlust an Wettbewerber führen kann, die traditionelle Geschmacksprofile beibehalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Energy Drinks trifft auf Beschleunigung bei Sportgetränken

Sportgetränke sollen bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,23 % wachsen und damit das schnellste Wachstum unter den Produkttypen verzeichnen. Dieser Trend wird durch das wachsende Verbraucherbewusstsein für Flüssigkeitszufuhr und Elektrolytauffüllung angetrieben, was die steigende Beteiligung an Ausdauersportarten und funktionalen Fitnessaktivitäten in Europa widerspiegelt. Energy Drinks machten 2025 49,21 % des Marktes aus, unterstützt durch Red Bulls starke Markenpräsenz und Monsters umfangreiche Einzelhandelspartnerschaften. Die Kategorie steht jedoch vor Herausforderungen durch Altersbeschränkungsrichtlinien in Osteuropa und wachsende Bedenken hinsichtlich des übermäßigen Koffeinkonsums bei Jugendlichen. Angereicherte Säfte stagnieren, da Verbraucher traditionelle Orangen- und Apfelsaftbasen zunehmend als zuckerreich wahrnehmen. Als Reaktion darauf verlagern sich Marken hin zu kaltgepressten, niedrig-glykämischen Formulierungen mit Superfrüchten wie Acai, Goji und Aronia.

Milch- und Milchalternativgetränke profitieren vom pflanzlichen Trend, wobei Hafer- und Mandelbasen die Anreicherung mit Kalzium, Vitamin D und Omega-3-Fettsäuren ermöglichen und gleichzeitig eine vegane Positionierung beibehalten. Funktionales und angereichertes Wasser gewinnt bei gesundheitsbewussten städtischen Verbrauchern an Bedeutung, die Flüssigkeitszufuhr mit zusätzlichen Vitaminen, Mineralstoffen oder Elektrolyten suchen, ohne den Kaloriengehalt traditioneller Sportgetränke. In diesem Segment hat Vitamin Well eine starke Präsenz in Schweden aufgebaut und expandiert nach Deutschland und ins Vereinigte Königreich. Die Nachfrage nach diesen Produkten wächst, da Verbraucher Gesundheit und Wohlbefinden zunehmend priorisieren, wobei angereichertes Wasser eine Balance aus Funktionalität und geringem Kaloriengehalt bietet.

Nach Funktionalität: Führungsposition der Immununterstützung weicht der Dynamik der Verdauungsgesundheit

Verdauungsgesundheit soll die am schnellsten wachsende Funktionalität sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,43 % bis 2031. Dieses Wachstum wird durch zunehmende klinische Belege angetrieben, die die Vielfalt des Darmmikrobioms mit Stoffwechselgesundheit, mentalem Wohlbefinden und Immunresilienz verknüpfen. Diese Verschiebung hat Probiotika und Präbiotika von Nischenpräparaten zu weit verbreiteten Getränkezutaten erhoben. Immununterstützung machte 2025 48,01 % des Marktes aus, unterstützt durch ein gesteigertes Verbraucherbewusstsein nach der COVID-19-Pandemie und die weit verbreitete Aufnahme von Vitamin C, Zink und Holunder in angereicherte Getränke. Die Kategorie steht jedoch vor Herausforderungen wie Kommodifizierung aufgrund konvergierender Wirksamkeitsansprüche und zunehmendem Preiswettbewerb. Knochen- und Gelenkgesundheit ist zwar ein kleineres Segment, gewinnt aber bei alternden Bevölkerungen in Deutschland, Italien und Frankreich an Dynamik. Mit Kalzium, Vitamin K2 (Menachinon) und Kollagenpeptiden angereicherte Getränke adressieren Bedenken im Zusammenhang mit Osteoporose und Arthritis in diesen Märkten. Andere Funktionalitäten, darunter Energie, kognitive Leistung und Schönheit von innen, diversifizieren die Verbraucherpräferenzen und erschweren die Sortimentsstrategien im Einzelhandel.

Der europäische Probiotika-Markt, wie von der International Probiotics Association Europe berichtet, wird von fermentierten Milchgetränken wie Danones Actimel und Yakult dominiert [3]Quelle: International Probiotics Association, „Ein ganzheitlicher Ansatz für Probiotika in der EU für informierte Verbraucher und eine nachhaltige Lebensmittelindustrie”, ipaeurope.org. Die Innovation konzentriert sich jedoch zunehmend auf Postbiotika und Psychobiotika der nächsten Generation. Postbiotika, die aus nicht lebensfähigen mikrobiellen Zellen oder deren Metaboliten bestehen, bieten Vorteile wie die Eliminierung des Bedarfs an Kühlkettenlogistik und die Lösung von Problemen im Zusammenhang mit der Lebensfähigkeit lebender Probiotika-Formulierungen. Diese Eigenschaften ermöglichen die Entwicklung lagerstabiler Produkte, senken die Vertriebskosten und schaffen neue Marktchancen. Darüber hinaus wird intensiv an der Darm-Hirn-Achse geforscht, wobei klinische Frühphasenstudien das Potenzial von Lactobacillus- und Bifidobacterium-Stämmen zur Beeinflussung der Serotoninproduktion und zur Linderung von Angstzuständen untersuchen. Diese Fortschritte könnten den Markt für Verdauungsgesundheit transformieren und ihn als Kategorie für mentales Wohlbefinden positionieren, anstatt auf die gastrointestinale Gesundheit beschränkt zu bleiben.

Nach Verpackungstyp: PET- und Glasflaschen stehen vor der Nachhaltigkeitsherausforderung durch Tetra Paks

Tetra Paks sollen bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,88 % wachsen und damit das am schnellsten wachsende Verpackungsformat darstellen. Dieses Wachstum wird durch Markenverpflichtungen zur CO₂-Neutralität, die überlegene Lagerstabilität des Formats und die Wahrnehmung der Verbraucher, dass Kartonverpackungen im Vergleich zu Einwegkunststoffen umweltfreundlicher sind, angetrieben. PET (Polyethylenterephthalat) und Glasflaschen machten 2025 74,12 % des Marktes aus, unterstützt durch Vertrautheit der Verbraucher, Transparenz, die Produktfarbe und -klarheit hervorhebt, und Wiederverschließbarkeit, die dem Unterwegskonsum entspricht. Dosen behalten eine starke Präsenz im Energy-Drinks-Segment, wo die Recyclingfähigkeit von Aluminium und die schnellen Kühleigenschaften Impulskäufe in Convenience-Stores und Automaten fördern. Dosen stehen jedoch vor Herausforderungen beim Eindringen in die Kategorien funktionales Wasser und Milchalternativen, wo Glas- und Kartonverpackungen als hochwertiger wahrgenommen werden. Andere Verpackungsformate wie Beutel und Einzelportionssachets bleiben Nischenprodukte, gewinnen aber in E-Commerce-Kanälen aufgrund ihres geringen Gewichts, das Versandkosten und CO₂-Emissionen reduziert, an Bedeutung.

Tetra Paks Nachhaltigkeitsbericht 2024 hob Fortschritte bei der Erreichung von 100 % erneuerbaren Materialien und CO₂-neutraler Produktion bis 2030 hervor. Diese Meilensteine finden bei europäischen Verbrauchern, die Umweltauswirkungen zu den drei wichtigsten Kaufkriterien zählen, starken Anklang. Die Connected-Packaging-Plattform des Unternehmens, die QR-Codes (Quick-Response-Codes) für die Rückverfolgbarkeit der Lieferkette und Recyclinganweisungen integriert, wird von Unternehmen wie Danone und Nestlé übernommen, um Transparenz zu erhöhen und Greenwashing-Bedenken zu begegnen. In Europa erreichten die PET-Recyclingquoten im Jahr 2024 60 %. Die zunehmende Verwendung von farbigen und undurchsichtigen Flaschen erschwert jedoch mechanische Recyclingprozesse. Dies hat Marken dazu veranlasst, auf klares PET umzusteigen und in chemische Recyclingpartnerschaften zu investieren, die gemischte Farbströme verarbeiten können.

Nach Vertriebskanal: Supermärkte sichern Umsätze, während der Online-Einzelhandel den Markt aufmischt

Online-Einzelhandelsgeschäfte sollen bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,27 % wachsen und damit der am schnellsten wachsende Vertriebskanal sein. Dieses Wachstum wird durch Direct-to-Consumer-Abonnementmodelle angetrieben, die es Marken ermöglichen, höhere Margen zu erzielen, Erstanbieterdaten von Verbrauchern zu sammeln und Platzierungsgebühren sowie Werbedrücke des traditionellen Einzelhandels zu vermeiden. Supermärkte und Hypermärkte machten 2025 41,89 % des Marktes aus, unterstützt durch die Bequemlichkeit des Einkaufs an einem Ort, das durch Endregaldisplays geförderte Impulskaufverhalten und die Kostenvorteile, die großformatige Einzelhändler durch Volumeneinkäufe und Eigenmarkenangebote erzielen.

Convenience-Stores bleiben für Energy Drinks und Einzelportionsformate unverzichtbar, da ihre Nähe zu Verkehrsknotenpunkten und ihre Eignung für den sofortigen Konsum den Kundenverkehr fördern. Ihr begrenzter Regalplatz schränkt jedoch die Produktvielfalt ein und begünstigt etablierte Marken mit hohen Umschlagsraten. Spezialgeschäfte, darunter Naturkostläden wie Holland and Barrett im Vereinigten Königreich und Naturalia in Frankreich, bedienen eine Nischenzielgruppe wellnessorientierter Verbraucher, die bereit sind, Premiumpreise für Bio-Zertifizierungen und spezialisierte Formulierungen zu zahlen. Die Verlagerung zum Online-Einzelhandel wird durch Amazons Expansion seiner Fresh- und Pantry-Kategorien weiter beschleunigt, die nun funktionale Getränke von Marken wie Innocent, Vitamin Well und Celsius sowie Abonnementdienste umfassen, die Wiederholungskäufe vereinfachen und Rabatte für gebündelte Bestellungen anbieten. Direct-to-Consumer-Marken wie Huel und Athletic Greens haben den traditionellen Einzelhandel vollständig umgangen und nutzen Social-Media-Marketing und Influencer-Partnerschaften, um Markengemeinschaften aufzubauen und den Customer Lifetime Value durch Abonnementmodelle zu sichern. In Europa erreichte die E-Commerce-Durchdringung für funktionale Getränke im Jahr 2025 12 % und lag damit um etwa 5 % hinter den Vereinigten Staaten zurück, was auf ungenutztes Wachstumspotenzial hindeutet, da sich die Logistikinfrastruktur verbessert und das Verbrauchervertrauen in die Online-Lebensmittellieferung weiter zunimmt.

Geografische Analyse

Deutschland führte den europäischen Markt im Jahr 2025 an und erfasste 34,81 % des Marktanteils. Diese Führungsposition wird der gut etablierten Bio-Lebensmittelkultur des Landes, den strengen Qualitätsstandards, die durch die Bio-Siegel-Zertifizierung durchgesetzt werden, und der Dominanz großer Einzelhändler wie Edeka, Rewe, Aldi und Lidl zugeschrieben, die zusammen über 60 % des Lebensmitteleinzelhandels kontrollieren. Deutsche Verbraucher sind sehr bereit, in funktionale Getränke zu investieren, die klinische Validierung, Drittanbieter-Zertifizierungen und transparente Zutatenbeschaffung bieten. Diese Präferenz hat es Premiummarken wie Vitamin Well und Innocent ermöglicht, Regalplatz neben Mainstream-Optionen von Coca-Cola und PepsiCo zu sichern. Darüber hinaus treibt Deutschlands alternde Bevölkerung, mit über 21 % der Einwohner im Alter von 65 Jahren oder älter, die Nachfrage nach Getränken an, die Knochengesundheit, Gelenkpflege und kognitive Funktion unterstützen. Mit Kalzium, Vitamin D, Kollagen und Omega-3-Fettsäuren angereicherte Produkte werden in diesen Kategorien zunehmend verbreitet. Das regulatorische Umfeld des Landes, das durch strikte Einhaltung der Leitlinien der Europäischen Behörde für Lebensmittelsicherheit und eine kulturelle Abneigung gegenüber übertriebenen Marketingaussagen gekennzeichnet ist, hat das Verbrauchervertrauen gestärkt und eine stabile Grundlage für nachhaltiges Wachstum geschaffen.

Frankreich ist der am schnellsten wachsende Markt in Europa, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,81 % bis 2031. Dieses Wachstum wird durch staatlich geförderte Ernährungsinitiativen wie das Nutri-Score-Kennzeichnungssystem, eine starke kulturelle Präferenz für biologische und lokal bezogene Zutaten sowie die wachsende Akzeptanz von Sporternährung als Teil alltäglicher Wellnessroutinen unterstützt. Französische Verbraucher greifen zunehmend auf funktionale Getränke als Mahlzeitenersatz oder Erholungsoptionen nach dem Training zurück, wobei Proteingehalt und Aminosäureprofile zu wichtigen Faktoren bei Kaufentscheidungen werden. Der pflanzliche Milchmarkt in Frankreich expandiert ebenfalls rasch, wobei Danones Alpro-Anlage als regionaler Produktionshub für hafer- und mandelbasierte funktionale Getränke dient, die in ganz Westeuropa vertrieben werden. Einzelhändler wie Carrefour, Auchan und Leclerc reagieren auf die Verbrauchernachfrage, indem sie mehr Regalfläche für funktionale Getränke bereitstellen, während Spezialgeschäfte wie Biocoop und Naturalia Sortimente zusammenstellen, die Bio-Zertifizierung und Fairtrade-Beschaffung betonen.

Das Vereinigte Königreich, Italien und Spanien repräsentieren reife Märkte, in denen funktionale Getränke mit traditionellen Kaffee-, Tee- und Saftkonsumsgewohnheiten konkurrieren, aber jeder Markt hat einzigartige Wachstumstreiber. Im Vereinigten Königreich erreichte die Durchdringung funktionaler Getränke im Jahr 2024 49 % der Verbraucher, angetrieben durch die Verfügbarkeit von Kombucha, kaltgepressten Säften und pflanzlichen Proteingetränken in großen Einzelhändlern wie Tesco, Sainsbury's und Waitrose. Direct-to-Consumer-Marken wie Huel haben Mahlzeitenersatzgetränke auch bei zeitlich eingeschränkten Stadtprofis normalisiert. Italiens Markt für funktionale Getränke entwickelt sich aufgrund kultureller Präferenzen für Espresso und traditionelle mediterrane Ernährung langsamer. Die alternde Bevölkerung und steigende Adipositasraten schaffen jedoch Chancen für Produkte zur Verdauungsgesundheit und zum Gewichtsmanagement. In Spanien übertrifft das Sporternährungssegment andere Kategorien, was den aktiven Lebensstil des Landes und die Beliebtheit von Aktivitäten wie Radfahren, Laufen und Fußball widerspiegelt. Elektrolytangereicherte Getränke gewinnen bei Einzelhändlern wie Mercadona und Carrefour an Bedeutung.

Wettbewerbslandschaft

Der europäische Markt für funktionale Getränke weist eine moderate Konzentration auf, wobei multinationale Unternehmen wie PepsiCo, The Coca-Cola Company, Red Bull, Danone und Nestlé umfangreiche Vertriebsnetzwerke und erhebliche Marketingbudgets nutzen. Regionale Spezialisten und digital native Herausforderer behalten jedoch Preissetzungsmacht in Premium- und Nischensegmenten. Strategische Trends zeigen eine Aufteilung zwischen Kostenführerschaft, wie durch Coca-Colas Initiative „World Without Waste” demonstriert, die auf 100 % recycelbare Verpackungen bis 2025 abzielt, und Differenzierung durch klinische Validierung, wie in Danones Investition in randomisierte kontrollierte Studien für seinen Actimel-Probiotikastamm zu sehen ist. Chancen entstehen in Bereichen wie Postbiotika-Formulierungen, psychobiotischen Getränken für mentales Wohlbefinden und personalisierten Ernährungsplattformen, die künstliche Intelligenz (KI) nutzen, um funktionale Getränke basierend auf individuellen Gesundheitsdaten und genetischen Profilen zu empfehlen.

Aufstrebende Akteure wie Celsius, das seine europäische Distribution durch strategische Partnerschaften ausgebaut hat, und Vitamin Well, das Formulierungen an nordische Geschmackspräferenzen anpasst, stören etablierte Unternehmen, indem sie unterversorgte demografische Gruppen ansprechen und Social-Media-Marketing nutzen, um Markengemeinschaften aufzubauen. Diese Unternehmen schließen effektiv Marktlücken und schaffen gleichzeitig starkes Verbraucherengagement durch innovative Ansätze.

Technologie wird zu einem entscheidenden Wettbewerbsfaktor, wobei Unternehmen in Connected Packaging, blockchain-basierte Lieferkettenverfolgbarkeit und Direct-to-Consumer-E-Commerce-Plattformen investieren, die Erstanbieterdaten von Verbrauchern sammeln und dynamische Preisgestaltung sowie personalisierte Aktionen ermöglichen. Die Gesundheitswissenschaftsabteilung von Nestlé hat Patente für Mikroverkapselungstechnologien angemeldet, die die Bioverfügbarkeit von Vitaminen und Probiotika verbessern sollen. Diese Innovation könnte Wirksamkeitsansprüche unterstützen, die durch pharmakokinetische Studien validiert wurden und den Ursache-Wirkungs-Standards der Europäischen Behörde für Lebensmittelsicherheit (EFSA) entsprechen. Darüber hinaus konzentrieren sich Unternehmen darauf, 100 % Effizienz in ihren Lieferketten zu erreichen, um Nachhaltigkeitsziele und Verbrauchererwartungen zu erfüllen. Die Einführung dieser Technologien soll das Wachstum fördern und das Verbrauchervertrauen in den Markt für funktionale Getränke verbessern.

Marktführer der europäischen Branche für funktionale Getränke

PepsiCo, Inc.

The Coca-Cola Company

Red Bull GmbH

Danone SA

Monster Beverage Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: PepsiCo führte Pepsi Prebiotic Cola ein, die 3 g präbiotische Ballaststoffe und 5 g Rohrzucker enthält, nach der Übernahme von Poppi für 1,95 Milliarden USD, was den ersten Launch eines funktionalen Erfrischungsgetränks markiert.

- April 2025: Red Bull hat sein saisonales Energy-Drink-Sortiment mit der Einführung des Summer Edition White Peach-Geschmacks erweitert. Dieses Produkt wird sowohl in gezuckerten als auch in zuckerfreien Varianten angeboten und spricht ein breiteres Spektrum an Verbraucherpräferenzen an.

- März 2025: PepsiCos Übernahme von Poppi für 1,95 Milliarden USD unterstreicht seinen Fokus auf den Ausbau seiner Präsenz im Segment der Getränke für Darmgesundheit. Dieser Schritt stärkt sein Portfolio mit präbiotischen Getränken, die der wachsenden Nachfrage nach funktionalen Getränken gerecht werden.

- Januar 2025: Carlsberg hat die Übernahme von Britvic abgeschlossen und ist damit der größte Multi-Getränke-Lieferant im Vereinigten Königreich geworden. Diese Übernahme stärkt Carlsbergs Marktposition und erweitert sein Produktportfolio über mehrere Getränkekategorien hinweg.

Berichtsumfang des europäischen Marktes für funktionale Getränke

Ein funktionales Getränk bezeichnet ein konventionelles flüssiges Lebensmittel, das vermarktet wird, um bestimmte Zutaten oder behauptete Gesundheitsvorteile hervorzuheben. Der europäische Markt für funktionale Getränke wird nach Produkttyp, Funktionalität, Verpackungstyp, Vertriebskanal und Geografie kategorisiert. Nach Produkttyp umfassen die Kategorien Energy Drinks, Sportgetränke, angereicherte Säfte, Milch- und Milchalternativgetränke, funktionales oder angereichertes Wasser und andere Produkttypen. Nach Funktionalität ist der Markt in Verdauungsgesundheit, Immununterstützung, Knochen- und Gelenkgesundheit und andere Funktionalitäten segmentiert. Nach Verpackungstyp umfassen die Optionen PET (Polyethylenterephthalat) oder Glasflaschen, Dosen, Tetra Paks und andere. Nach Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Convenience-Stores, Spezialgeschäfte, Online-Einzelhandelsgeschäfte und andere unterteilt. Nach Geografie deckt der Markt Deutschland, das Vereinigte Königreich, Italien, Frankreich, Spanien, die Niederlande, Polen, Belgien, Schweden und das übrige Europa ab. Die Marktgröße wurde in Wert in USD und Volumen in Litern für alle oben genannten Segmente ermittelt.

| Energy Drinks |

| Sportgetränke |

| Angereicherte Säfte |

| Milch- und Milchalternativgetränke |

| Funktionales/angereichertes Wasser |

| Andere Produkttypen |

| Verdauungsgesundheit |

| Immununterstützung |

| Knochen- und Gelenkgesundheit |

| Andere Funktionalitäten |

| PET-/Glasflaschen |

| Dosen |

| Tetra Paks |

| Sonstige |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Spezialgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Energy Drinks |

| Sportgetränke | |

| Angereicherte Säfte | |

| Milch- und Milchalternativgetränke | |

| Funktionales/angereichertes Wasser | |

| Andere Produkttypen | |

| Nach Funktionalität | Verdauungsgesundheit |

| Immununterstützung | |

| Knochen- und Gelenkgesundheit | |

| Andere Funktionalitäten | |

| Nach Verpackungstyp | PET-/Glasflaschen |

| Dosen | |

| Tetra Paks | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte und Hypermärkte |

| Convenience-Stores | |

| Spezialgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für funktionale Getränke?

Er beläuft sich im Jahr 2026 auf 34,91 Milliarden USD und soll bis 2031 47,12 Milliarden USD erreichen.

Welche Produktkategorie wächst in Europa am schnellsten?

Sportgetränke wachsen am schnellsten mit einer CAGR von 8,23 % bis 2031.

Welches Funktionalitätssegment zeigt die stärkste Dynamik?

Verdauungsgesundheit führt mit einer prognostizierten CAGR von 8,43 % zwischen 2026 und 2031.

Wie bedeutend ist der Online-Einzelhandel für europäische funktionale Getränke?

Online-Kanäle sollen bis 2031 6 Milliarden USD überschreiten und wachsen mit einer CAGR von 7,27 %.

Welches Land hat den größten Marktanteil?

Deutschland hielt 34,81 % des Umsatzes im Jahr 2025, angetrieben durch starke Präferenzen für Bio-Produkte und klinische Validierung.

Seite zuletzt aktualisiert am: