Größe und Marktanteil des europäischen Dashcam-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.28 Milliarden US-Dollar |

| Marktgröße (2026) | 1.41 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Dashcam-Markts durch Mordor Intelligence

Die Größe des europäischen Dashcam-Markts wird voraussichtlich von 1,28 Milliarden USD im Jahr 2025 auf 1,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,36 % über den Zeitraum 2026–2031 einen Wert von 2,31 Milliarden USD erreichen. Die starke Nachfrage geht auf Versicherungsrabatte, eine beschleunigte gerichtliche Verwertung von Videobeweisen und den Wunsch von Fuhrparks nach geringeren Unfallkosten zurück, während die Komponentenpreise sinken und EU-Sicherheitsvorschriften verschärft werden. Verbraucher in reifen Märkten wie dem Vereinigten Königreich betrachten Dashcams bereits als unverzichtbaren Schutz vor Haftungsansprüchen, während das stark wachsende Spanien von der Ausweitung des Rideshare-Sektors und Fuhrpark-Modernisierungsanreizen profitiert. Der reine Hardware-Verkauf weicht zunehmend Abonnement-Analyselösungen, und Zweikanal-, 4K- sowie KI-gestützte Modelle verdrängen Einstiegsgeräte, da Fuhrparkmanager Compliance und Kosteneffizienz in Einklang bringen. Die Integration durch Erstausrüster (OEM) stellt eine langfristige Wettbewerbsbedrohung dar, doch Aftermarket-Spezialisten decken weiterhin den enormen Bestand älterer Fahrzeuge auf dem Kontinent ab.

Wichtigste Erkenntnisse des Berichts

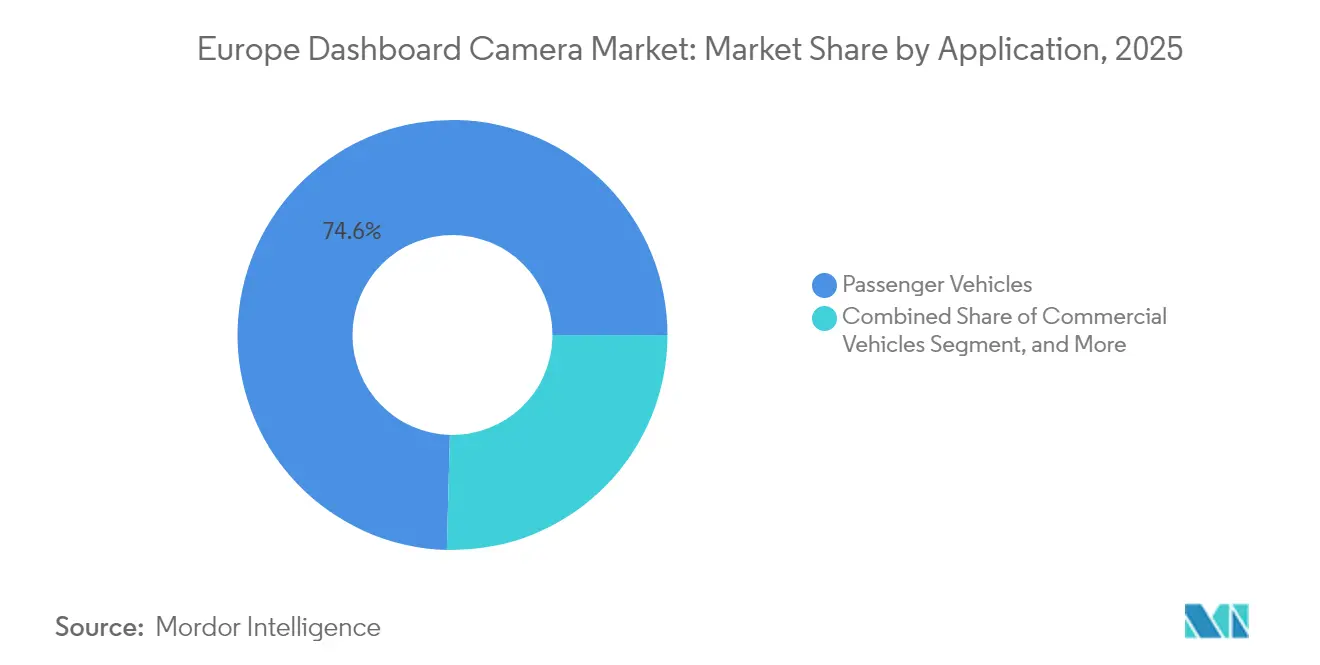

- Nach Anwendung entfielen 2025 74,58 % des Marktanteils des europäischen Dashcam-Markts auf Personenfahrzeuge, während Nutzfahrzeuge bis 2031 eine CAGR von 11,28 % verzeichnen werden.

- Nach Land führte das Vereinigte Königreich 2025 mit einem Umsatzanteil von 28,85 %; Spanien wird voraussichtlich mit einer CAGR von 13,02 % bis 2031 das stärkste Wachstum aufweisen.

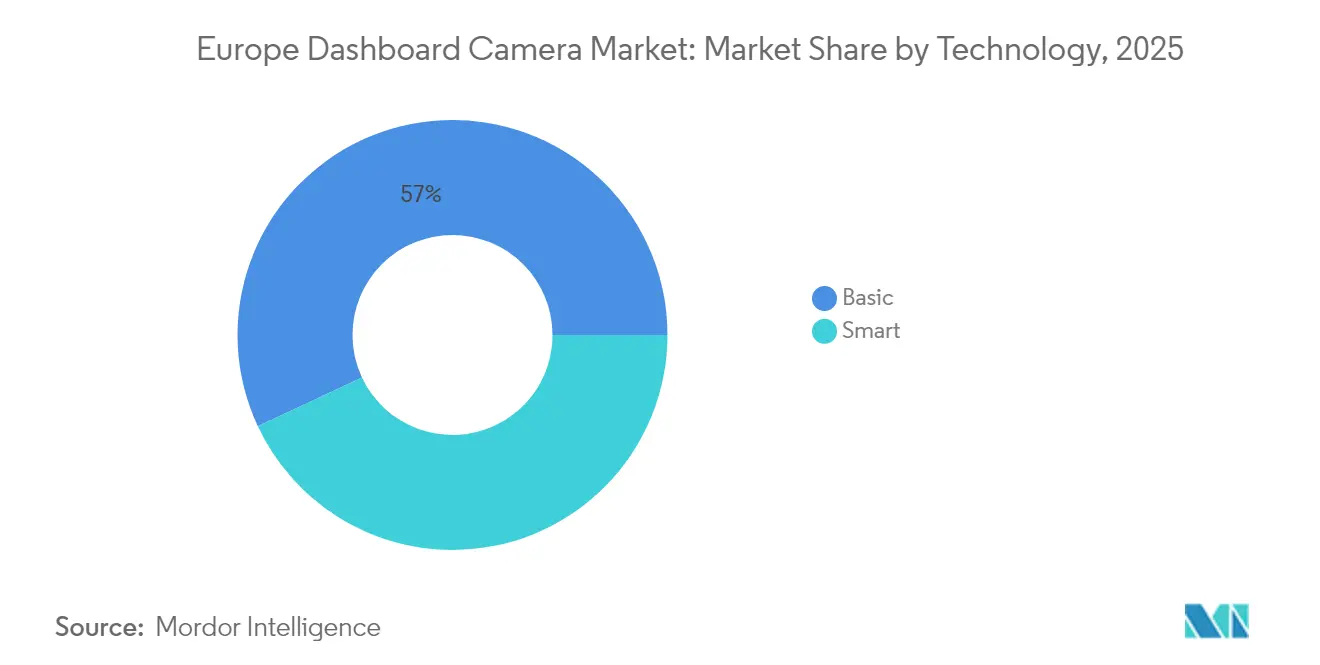

- Nach Technologie hielten Basis-Dashcams 2025 56,98 % des Umsatzes; Smart-Varianten werden bis 2031 voraussichtlich eine CAGR von 10,95 % erzielen.

- Nach Produkttyp entfielen 2025 64,25 % der Verkäufe auf Einkanal-Geräte, während Zweikanal-Systeme bis 2031 voraussichtlich eine CAGR von 12,18 % verzeichnen werden.

- Nach Auflösung dominierte Full-HD 2025 mit 44,05 % der Verkäufe; 4K- und höhere Formate werden bis 2031 eine CAGR von 12,46 % erzielen.

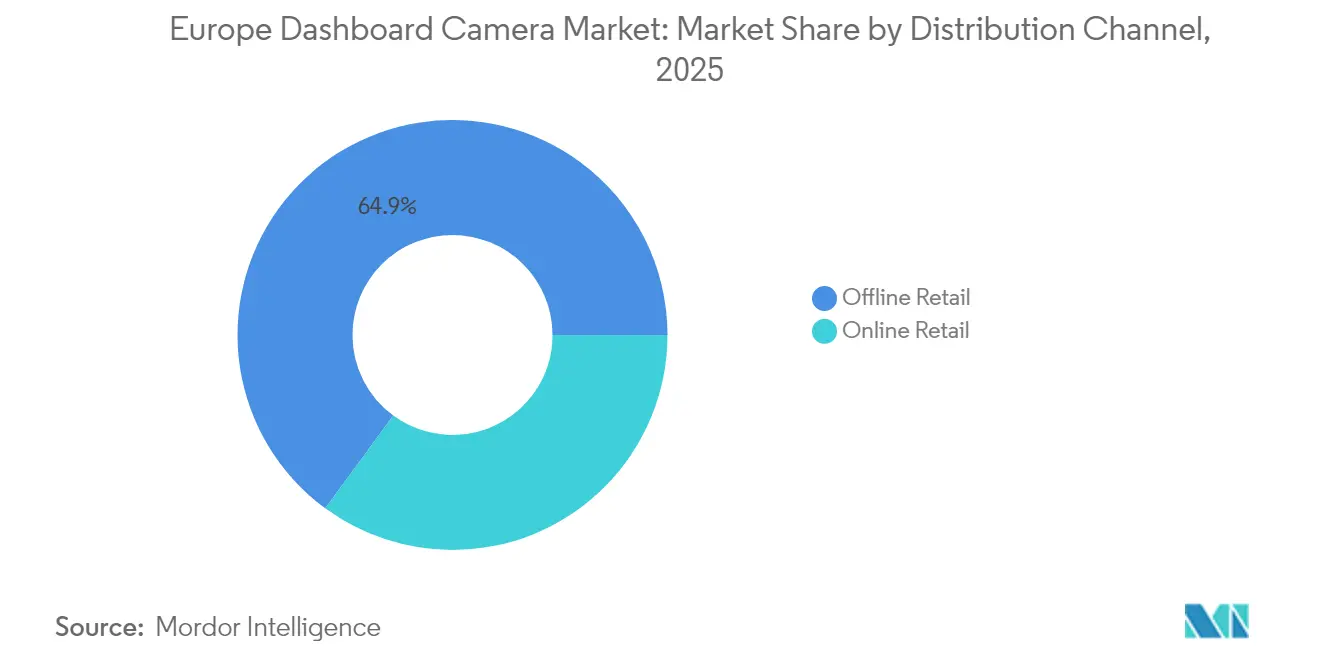

- Nach Vertriebskanal hielt der Offline-Einzelhandel 2025 64,92 % des Umsatzes; der Online-Einzelhandel wird voraussichtlich eine CAGR von 13,10 % bis 2031 erzielen.

- Nach Endnutzer hielten private Fahrzeughalter 2025 77,65 % des Umsatzes; Fuhrparkbetreiber werden voraussichtlich eine CAGR von 12,21 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Dashcam-Markts

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Bedarfs an Beweismitteln bei Verkehrsunfallklagen | +2.8% | Vereinigtes Königreich, Frankreich, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienrabatte für Fahrzeuge mit Dashcam | +2.4% | Vereinigtes Königreich, Niederlande, Deutschland | Mittelfristig (2–4 Jahre) |

| EU-Vorschriften für fortschrittliche Fahrerüberwachungssysteme | +2.1% | EU-weit, besonders stark in Frankreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Verbreitung KI-gestützter vernetzter Dashcams | +1.9% | Vereinigtes Königreich, Deutschland, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Integration von Fuhrpark-Telematik in Logistik und Rideshare | +1.5% | Spanien, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für hochauflösende Bildsensoren | +1.2% | Global, mit frühen Vorteilen im Vereinigten Königreich, Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Bedarfs an Beweismitteln bei Verkehrsunfallklagen

Gerichte in ganz Europa akzeptieren Dashcam-Videos nun als primäres Beweismittel in Haftungsstreitigkeiten, was die Einigungszyklen um bis zu 40 % verkürzt und die anwaltlichen Kosten der Versicherer senkt. Die Polizei des Vereinigten Königreichs bearbeitete im Jahr 2023 rund 125.000 Einsendungen im Rahmen der Operation Snap, wobei 70 % zu Vollzugsmaßnahmen führten.[1]Polizei des Vereinigten Königreichs, „Operation Snap Dashcam-Einsendungen,” police.uk Frankreich und Italien erlauben Aufnahmen, sofern die Aufbewahrung auf sieben Tage begrenzt ist, es sei denn, ein Vorfall tritt ein, was das Verbrauchervertrauen stärkt. Spanische Rideshare-Fahrer nutzen Aufnahmen, um betrügerischen Ansprüchen zu widersprechen, was die CAGR des Landes von 13,44 % widerspiegelt. Logistik-Fuhrparks berichten von einer Unfallreduzierung um 15 % und Prämienkürzungen von bis zu 18 % nach der Installation von Kameras. Da die Zulässigkeit von Videos als Beweismittel zunimmt, wandeln sich Kameras von optionalem Zubehör zu rechtlichen Schutzinstrumenten.

Versicherungsprämienrabatte für Fahrzeuge mit Dashcam

Versicherer belohnen Versicherungsnehmer, die Aufnahmen oder Telematikdaten teilen. Avivas Smartphone-Dashcam-App erzielt durchschnittliche jährliche Einsparungen von 170 GBP (215 USD) und erreicht bis zu 250 GBP (316 USD) für Fahrer mit hoher Bewertung. Jaguar Land Rover und Allianz subventionieren Range-Rover-Prämien um 150 GBP (190 USD) monatlich im Austausch für Daten-Feeds. Die Akzeptanz ist weit fortgeschritten: 31 % der Autofahrer besitzen Dashcams, und drei Viertel sind der Meinung, dass alle Fahrer eine verwenden sollten. Niederländische Fuhrparks berichten nach der Installation von Video-Systemen von Sicherheitsbewertungen nahe 100 %, was sich in Erneuerungsrabatten von 12 %–18 % niederschlägt. Da gewerbliche Frachtführer mit hohen Kilometerleistungen einem strengeren Underwriting gegenüberstehen, werden Kameras zunehmend zur Pflichtausrüstung.

EU-Vorschriften für fortschrittliche Fahrerüberwachungssysteme

Die Allgemeine Sicherheitsverordnung 2022/2144 verpflichtet neue Fahrzeugtypen, die nach Juli 2024 zugelassen werden, zur Einbeziehung von Warnungen bei Fahrerschläfrigkeit und Ablenkung.[2]Europäische Kommission, „Sichere Fahrzeuge – Allgemeine Sicherheitsverordnung,” europa.eu Die Nachrüstung älterer Fuhrparks mit Zweikanal-Dashcams erfüllt diese Standards zu geringeren Kosten als OEM-Systeme. UN-Vorschrift 169 verpflichtet schwere Lkw darüber hinaus zur Speicherung von 30 Sekunden Vorkollisionsdaten. Anbieter, die Typgenehmigungen erhalten, positionieren sich als Compliance-Partner, während Deutschlands strengere Datenschutzregeln Firmware-Varianten erzwingen, die lokale Datenspeicherbeschränkungen einhalten.

Verbreitung KI-gestützter vernetzter Dashcams

Künstliche-Intelligenz-Engines wandeln Kameras in präventive Werkzeuge um, die das Fahrverhalten bewerten, Warnungen im Fahrzeug auslösen und Vorfälle in die Cloud streamen. Samsaras Bildanalyse, die in Fraikins 60.000 europäischen Fahrzeugen eingesetzt wird, reduzierte Unfälle in einem Jahr um 15 % und sicherte mehrjährige Softwareverträge. Nextbase integriert What3words-Geolokalisierung und Alexa-Sprachsteuerung in sein 622GW 4K-Modell, sodass Fahrer präzise Koordinaten an Einsatzkräfte übermitteln können. Thinkwares T700 bietet manipulationssichere Schließfach-Halterungen zur Betrugsabwehr. Fuhrparks zahlen 400–550 EUR (450–620 USD) pro Einheit, weil die Analysen die Kosten durch niedrigere Prämien und weniger Ausfallzeiten ausgleichen.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge DSGVO-bedingte Datenschutz-Compliance-Kosten | -1.8% | Deutschland, Österreich, Belgien, Frankreich | Mittelfristig (2–4 Jahre) |

| Nationale Beschränkungen für Videoaufnahmen im öffentlichen Raum | -1.2% | Deutschland, Österreich, Schweiz | Langfristig (≥ 4 Jahre) |

| Wettbewerbsdruck durch OEM-integrierte Kamerasysteme | -1.0% | EU-weit, besonders stark in Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Batterieentladung im 24-Stunden-Parkmodus | -0.6% | Städtische Zentren in Deutschland, Niederlande, Vereinigtes Königreich | Kurzfristig (≤ 2 |

| Quelle: Mordor Intelligence | |||

Strenge DSGVO-bedingte Datenschutz-Compliance-Kosten

Deutschlands überarbeitetes Bundesdatenschutzgesetz und die Änderungen des Telekommunikation-Telemedien-Datenschutzgesetzes schreiben Ende-zu-Ende-Verschlüsselung vor und schränken die Daueraufzeichnung ein, was die Materialkosten um 50–80 EUR (56–90 USD) erhöht. Frankreichs Strafgesetzbuch begrenzt die Aufbewahrung von Aufnahmen auf sieben Tage und schreibt automatische Überschreibfunktionen vor. Anbieter müssen Geofencing programmieren, um Aufnahmen in sensiblen Bereichen zu deaktivieren, und Einwilligungsprotokolle führen, was die Firmware verkompliziert und die Margen im Einstiegssegment schmälert. Diese Fragmentierung zwingt Hersteller, mehrere Software-Builds zu pflegen, was Skaleneffekte untergräbt.

Nationale Beschränkungen für Videoaufnahmen im öffentlichen Raum

Deutsche Gerichte entscheiden über die Zulässigkeit von Fall zu Fall, was für Gelegenheitsnutzer Rechtsunsicherheit schafft, während Österreich und die Schweiz strenge Verhältnismäßigkeitsprüfungen durchsetzen. Verbraucher, die Bußgelder oder Rechtsstreitigkeiten befürchten, verzögern Käufe, was die organische Marktdurchdringung verlangsamt. Hersteller haben Schwierigkeiten, einen einheitlichen Haftungsausschluss für alle Rechtsordnungen zu formulieren, was die Supportkosten erhöht und Markteinführungen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Smart-Varianten erschließen Premium-Segment der Fuhrpark-Analyse

Smart-Modelle, die voraussichtlich eine CAGR von 10,95 % erzielen werden, integrieren KI, die Fahrer coacht und Clips sofort hochlädt, und wandeln den Mehrwert von passiver zu prädiktiver Sicherheit. Basis-Geräte hielten 2025 56,98 % des Umsatzes, doch ihr Anteil schwindet, da Fuhrparks datenreiche Geräte wählen, die Unfälle um 15 % reduzieren und Versicherungseinsparungen ermöglichen. Die Größe des europäischen Dashcam-Markts für Smart-Geräte wird voraussichtlich am stärksten unter Logistik- und Rideshare-Betreibern wachsen, die Compliance-Dashboards benötigen.

Preissensible Privatnutzer wählen weiterhin Basis-Modelle für 150 EUR (169 USD) zur Beweissicherung, was das Volumen stützt, aber die Margen unter Druck setzt. Werbeaktionen im Einzelhandelskanal räumen alternde Lagerbestände ab, da 4K-Preise sinken. Die Zweiteilung spiegelt die breitere Akzeptanz von Automobiltechnologie wider: Verbraucher betrachten Kameras als Zubehör, Fuhrparks sehen sie als operative Software-Knotenpunkte.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Produkttyp: Zweikanal-Wachstum durch Compliance und Betrugsprävention

Einkanal-Geräte hielten 2025 64,25 % des Umsatzes, doch Zweikanal-Geräte werden bei einer CAGR von 12,18 % wachsen, da EU-Vorschriften nun fahrzeuginterne Überwachung für neue Lkw-Typen vorschreiben. Rideshare-Fahrer installieren ebenfalls Fahrzeuginnenkameras, um Streitigkeiten zu dokumentieren, was die Akzeptanz in Spanien und Frankreich beschleunigt.

Fuhrparkbetreiber zahlen 250–400 EUR (281–450 USD) für Zweikanal-Pakete mit manipulationssicheren Schließfach-Halterungen, um Fahrereingriffe zu verhindern. Nur-Rückfahrkameras bleiben eine Nische für Parkplatzschäden. Da OEMs mehrere Objektive integrieren, konzentrieren sich Aftermarket-Anbieter auf einfache Nachrüstbarkeit und überlegene Analysen, um Marktanteile zu halten.

Nach Anwendung: Nutzfahrzeug-Fuhrparks beschleunigen die Akzeptanz durch Telematik-Integration

Personenkraftwagen dominierten 2025 mit 74,58 % des Umsatzes, doch Nutzfahrzeuge verzeichnen eine CAGR von 11,28 %, da Betreiber Kameras mit Kraftstoff-, Routen- und Wartungs-Dashboards integrieren. Die Berto Group reduzierte nach der Ausrüstung von 180 Lkw Unfälle um 15 % und Prämien um 18 %, was den Return on Investment unterstreicht.

Die Akzeptanz bei Privatfahrzeugen ist im Vereinigten Königreich reif, während das Wachstum in Spanien vom Rideshare-Sektor getrieben wird. Gewerbliche Käufer fordern Installationsdienstleistungen, Cloud-Speicher und mehrjährige Garantien, was Anbieter dazu ermutigt, Hardware mit Softwaregebühren zu bündeln.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Videoqualität/Auflösung: 4K-Akzeptanz durch Klarheit bei Nachtaufnahmen

Full-HD hielt 2025 44,05 % der Verkäufe aufgrund des ausgewogenen Preis-Leistungs-Verhältnisses, doch 4K-Geräte werden jährlich um 12,46 % wachsen, da Sony STARVIS-Sensoren günstiger werden. Garmins 1440p Dash Cam 66W wird zum Preis von 154,95 GBP (196 USD) angeboten und trifft den Mittelklasse-Preispunkt.

Nextbases 622GW kostet 329,99–384 EUR (371–432 USD) für 4K und zieht Fuhrparks an, die Kennzeichenlesbarkeit bei schlechten Lichtverhältnissen benötigen. Geringere Speicherkosten und Cloud-Komprimierung reduzieren Bedenken hinsichtlich der Dateigröße, und Versicherer bevorzugen zunehmend 4K für forensische Vergrößerungen. Standardauflösung schwindet schnell, außer in Discountkanälen.

Nach Vertriebskanal: Online-Einzelhandel gewinnt Marktanteile durch Direct-to-Consumer-Modelle

Nach Vertriebskanal hielt der Offline-Einzelhandel 2025 64,92 % des Umsatzes; der Online-Einzelhandel wird voraussichtlich eine CAGR von 13,10 % bis 2031 erzielen. E-Commerce wächst schneller als der stationäre Handel, da Marken direkt verkaufen, Cloud-Pläne bündeln und höhere Margen erzielen. Nextbase bietet exklusive Web-Pakete mit Filtern und Festverkabelungs-Sets an, während Halfords im Vereinigten Königreich auf Installationsdienstleistungen setzt.

Fuhrparks umgehen den Einzelhandel gänzlich und schließen mehrjährige Verträge mit Telematik-Anbietern ab, die Hardware, Software und Support umfassen. Der Online-Anteil steigt weiter, da Abonnement-Zusatzdienste Kontoportale erfordern, die Kunden in die Marken-Ökosysteme einbinden.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Fuhrparkbetreiber und Rideshare-Fahrer treiben den gewerblichen Aufschwung

Nach Endnutzer hielten private Fahrzeughalter 2025 77,65 % des Umsatzes; Fuhrparkbetreiber werden voraussichtlich eine CAGR von 12,21 % bis 2031 verzeichnen. Private Halter bleiben die größte Gruppe nach Stückzahlen, doch das Wachstum verlangsamt sich, da das Vereinigte Königreich eine Durchdringung von 31 % erreicht. Fuhrparkbetreiber, Rideshare-Fahrer und Strafverfolgungsbehörden verzeichnen die stärkste Expansion, da Compliance- und Versicherungsklauseln strenger werden. Fraikins Rollout für 60.000 Fahrzeuge mit Samsara zeigt Skaleneffekte in der Videoanalyse auf.

Rideshare-Fahrer in Madrid und Barcelona setzen auf Zweikanal-Geräte, um sich gegen falsche Fahrgastansprüche zu schützen, während kommunale Fuhrparks in Frankreich Fahrzeuge mit Kameras ausstatten, um Dienstleistungsstreitigkeiten zu dokumentieren. Diese Aufspaltung zwingt Anbieter, zwei Nutzenversprechen zu adressieren: kostengünstige Beweissicherung versus hochwertige Unternehmensintegration.

Geografische Analyse

Das Vereinigte Königreich erzielte 2025 28,85 % des Umsatzes, gestützt durch 125.000 Videoeinsendungen im Rahmen der Operation Snap, die in 70 % der Fälle zu Vollzugsmaßnahmen führten. Avivas Dashcam-App spart Fahrern jährlich 170 GBP (226,66 USD), und 81 % der britischen Autofahrer kennen nutzungsbasierte Versicherungen, was die Gerätenutzung beschleunigt. Der heimische Marktführer Nextbase erprobt Innovationen zunächst im Inland, bevor er auf den Kontinent ausrollt. Trotz Sättigungsrisiko stützt die Ersatznachfrage nach 4K- und Zweikanal-Modellen inkrementelle Gewinne.

Spanien ist mit einer CAGR von 13,02 % bis 2031 der am schnellsten wachsende Markt. Fuhrpark-Modernisierungsvorschriften, die Ausweitung des Rideshare-Sektors und permissive Beweisregeln treiben die Akzeptanz in Madrid, Barcelona und Valencia voran. Zweikanal-Kameras sprechen Fahrer an, die betrügerischen Ansprüchen begegnen wollen, und Versicherer beginnen, abgestufte Rabatte für 4K-Uploads anzubieten.

Deutschland, Frankreich und Italien halten gemeinsam einen Anteil von rund 39,80 %, wachsen jedoch aufgrund von Datenschutzbedenken und Fragmentierung langsamer. Deutschlands Verschlüsselungsvorschriften vom April 2025 erhöhen die Kosten und schaffen Verbraucherunsicherheit. Frankreich erlaubt Aufnahmen, begrenzt die Aufbewahrung jedoch auf sieben Tage. Italien klärte die Rechtslage 2024, was zu einem moderaten Anstieg der Akzeptanz führte. Fuhrparks in Frankreich erzielen nach der Einführung von Video-Systemen dennoch 18 % Prämienkürzungen, was beweist, dass der Return on Investment bürokratische Hürden überwiegen kann. Nordische und osteuropäische Märkte starten von einer niedrigen Basis, werden jedoch von sinkenden Hardwarepreisen und der EU-Sicherheitsharmonisierung profitieren.

Regulatorisches Umfeld

Dashcams in Europa befinden sich an der Schnittstelle von Fahrzeugsicherheitsanforderungen und Datenschutzvorschriften. Im öffentlichen Raum aufgezeichnetes Videomaterial kann der DSGVO unterliegen, wenn die Nutzung über einen rein persönlichen oder familiären Kontext hinausgeht, was viele Einsätze bei Flotten, Fahrdiensten, Vermietungen und Arbeitgebern den Pflichten eines Verantwortlichen unterwirft, etwa hinsichtlich Rechtsgrundlage, Transparenz, Sicherheit und Datenminimierung. Der Europäische Datenschutzausschuss (EDSA) hat wiederholt betont, dass die ständige Aufzeichnung von Verkehr und umstehenden Personen einen erheblichen Eingriff in Rechte darstellt und eine strenge Erforderlichkeits- und Verhältnismäßigkeitsprüfung erfordert, und hat in einem Schreiben vom Mai 2025 den Compliance-Fokus für Fahrzeugkameras und Dashcams bekräftigt.

Auf der Fahrzeugseite verschärft die EU-Sicherheitsregulierung Anforderungen, die die Kameraeinführung und Integrationsentscheidungen beeinflussen. Die EU-Allgemeine Sicherheitsverordnung (EU) 2022/2144 gilt für neue Fahrzeugtypen, die nach Juli 2024 zugelassen wurden, mit Vorgaben wie Warnhinweisen zu Fahrermüdigkeit und Ablenkung, was die Nachfrage nach kabineninterner Überwachung und Zweikanal-Nachrüstungen in älteren Flotten unterstützt. Parallel dazu gewinnt die Cybersicherheits-Governance für vernetzte Fahrzeugsysteme durch die UN-Regelung Nr. 155 zunehmend an Bedeutung, und EU-Vorschriften zur sicheren Übertragung von Bordüberwachungsdaten verweisen auf Cybersicherheitsmaßnahmen, die mit diesem Rahmenwerk übereinstimmen, was die Compliance-Erwartungen an vernetzte, cloudfähige und OEM-integrierte Kamerasysteme erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt vorgelagert mit Schlüsselkomponenten wie CMOS-Bildsensoren, Objektivmodulen, Speicher, GNSS-Modulen und anwendungsspezifischen SoCs, die Encoding, KI-Inferenz und Konnektivität ermöglichen. Markeninhaber und ODM-/OEM-Elektronikhersteller montieren Ein- und Mehrkanalgeräte und fügen dann differenzierende Ebenen hinzu, wie HDR-/Schwachlichtabstimmung, Fahrerüberwachungsfunktionen, Energiemanagement im Parkmodus und manipulationssichere Halterungen. Da sich der Produktmix hin zu vernetzten Smart-Dashcams verschiebt, prägen Software-Stacks (Gerätemanagement, Vorfallerkennung, Fahrer-Coaching) und Cloud-Speicher/-Analytik zunehmend die Bruttomarge und die Kundenbindung, insbesondere bei Flotteneinsätzen.

Nachgelagert teilen sich die Vertriebswege in den stationären Handel (einschließlich Installateuren), den Direktvertrieb an Verbraucher über E-Commerce sowie die Unternehmens- oder Flottenbeschaffung über Telematikplattformen und Integratoren. Die regulatorische Compliance ist über die gesamte Kette hinweg eingebettet: DSGVO-Pflichten (für gewerbliche Einsätze) verlagern die operative Last auf Flottenbetreiber als Verantwortliche, während Anbieter mit Funktionen wie Verschlüsselung, Zugriffskontrollen und konfigurierbarer Aufbewahrung reagieren, um lokalen Auslegungen zu entsprechen. Bei werksseitig verbauten und vernetzten Lösungen stärken Cybersicherheitserwartungen im Einklang mit der UN-Regelung Nr. 155 sowie Anforderungen an eine sichere Datenübertragung die Rolle etablierter OEM-Ökosysteme und Partner, die Compliance über Hardware, Firmware, Backend-Dienste und Support-Prozesse hinweg nachweisen können.

Wettbewerbslandschaft

Der Wettbewerb im europäischen Dashcam-Markt ist moderat, wobei die drei führenden Marken Nextbase, Garmin und Samsara zusammen einen Anteil von etwa 35 %–40 % halten. Nextbases Übernahme eines KI-Unternehmens im März 2025 fügt Cloud-Analysen hinzu, die Abonnementpakete untermauern. Samsaras Allianz mit Fraikin rüstet 60.000 Lkw aus und demonstriert, wie Software-Bindung Fuhrparks langfristig bindet. Garmin zielt mit 1440p-Geräten, die Smartphone-Apps und GPS integrieren, auf Mittelklasse-Verbraucher ab.

Kleinere Anbieter wie VIOFO und Vantrue unterbieten mit 200-EUR-Zweikanal-4K-Kits Mitbewerber im Preis und gewinnen Einzelhandelsanteile in Spanien und Italien, verfügen jedoch nicht über Cloud-Ökosysteme. Thinkware differenziert sich durch manipulationssichere Hardware zur Versicherungsbetrugsabwehr. Eindringen von Tesla, BMW und Mercedes-Benz bedroht die Aftermarket-Nachfrage bei Neuwagenkäufern, weshalb Anbieter auf ältere Fuhrparks und umfangreichere Analysen umsteuern. Compliance-Zertifizierungen gemäß UN-Vorschrift 169 schaffen Markteintrittsbarrieren, die etablierten Marken begünstigen, die in der Lage sind, mehrstufige Regulierung zu navigieren.

Marktlücken bestehen in Südeuropa und Osteuropa, wo die Durchdringung unter 10 % liegt, sowie bei Premium-Aftermarket-Upgrades für Fahrzeuge ohne OEM-Systeme. Partnerschaften mit Versicherern und Telematik-Plattformen entwickeln sich zur zentralen Wettbewerbsachse, die den Schwerpunkt von der Objektivqualität auf datengesteuerte Dienste verlagert.

Marktführer im europäischen Dashcam-Sektor

Pittasoft Co., Ltd.

MiTAC Europe Ltd. (Mio)

Vantrue Inc.

Portable Multimedia Ltd. (Nextbase)

Garmin Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die klarste Chance liegt in compliance-orientierten Angeboten für Flotten und andere gewerbliche Nutzer, die als DSGVO-Verantwortliche fungieren. Der EDSA hat auf die Notwendigkeit einer sorgfältigen Rollenbewertung und von Schutzmaßnahmen für Fahrzeugkameras und Dashcams hingewiesen (Mai 2025), was die Nachfrage nach Privacy-by-Design-Funktionen wie starker Verschlüsselung, strengen Aufbewahrungskontrollen, granularem Zugriffsmanagement und On-Device-Verarbeitung, die die Cloud-Übertragung minimiert, unterstützt. Anbieter, die Kameras mit verantwortlichenfähigen Workflows bündeln (Audit-Protokolle, Einwilligungs-/Hinweistools, konfigurierbare Maskierung und jurisdiktionsspezifische Firmware-Einstellungen), entsprechen der operativen Realität von Logistik-, Fahrdienst-, Vermietungs- und kommunalen Flotten, die Sicherheitsnachweisbedarf mit Datenschutzbeschränkungen ausgleichen müssen.

Eine zweite Chance liegt in nachrüstbaren Zweikanal- und Smart-Systemen, die den EU-Sicherheits- und Betriebsanforderungen entsprechen, ohne auf vollständige OEM-Einführungen warten zu müssen. Die Allgemeine Sicherheitsverordnung (EU) 2022/2144, die für neue Fahrzeugtypen nach Juli 2024 für Funktionen wie Warnhinweise zu Fahrermüdigkeit und Ablenkung gilt, hat die Aufmerksamkeit auf kabineninterne Überwachung und höherwertige Vorfallerfassung erhöht. Die Marktaktivität spiegelt diesen Wandel hin zu integrierter Video-Telematik bereits wider, einschließlich der groß angelegten Einsätze von Samsara mit Fraikin und versichererseitig geförderten Rabattprogrammen wie Aviva, die Fahrer belohnen, die Videomaterial und Telematikdaten teilen können. Diese Nachweise unterstützen Bundles aus Hardware mit Abonnement-Analytik, Installation und Datenverwaltung, insbesondere für den großen Bestand älterer Fahrzeuge in Europa, die nicht schnell mit werksseitig verbauten Kamerasystemen ausgestattet werden.

Aktuelle Branchenentwicklungen

- Januar 2026: Nextbase brachte seine Plattform Vehicle Accessory as a Service (VAaaS) auf den Markt und gab eine Partnerschaft mit Mitsubishi Motors North America bekannt, um Dashcams über Mitsubishi-Händler anzubieten. Die Plattform formalisiert ein händlergeführtes Vertriebsmodell, das die Installation standardisieren und die Bindung von Abonnements unterstützen kann, was den Wandel von einmaligen Hardwareverkäufen zu wiederkehrenden Dienstleistungen verstärkt.

- Dezember 2025: BlackVue (Pittasoft) brachte die ELITE 10-2CH Zweikanal-4K-Dashcam auf den Markt und hob dabei die schnelle Startleistung und verbesserte Bildgebung mit Sony STARVIS 2-Sensoren hervor. Diese Einführung hebt die Leistungslatte im Premium-Aftermarket an und unterstützt Bundles mit höherem ARPU, die 4K-Aufnahme mit vernetzten Funktionen und flottentauglicher Zuverlässigkeit kombinieren.

- April 2024: MiTAC Digital Technology gab eine strategische Zusammenarbeit mit CANGO Mobility bekannt, um Video-Telematik (MioEYE K Series) mit CANbus-Fahrzeugdateneinblicken zu integrieren. Die Verknüpfung von Video mit Fahrzeugtelemetrie stärkt das Unternehmenswertversprechen für vernetzte Dashcams und positioniert Anbieter näher an Flottenmanagement-Workflows statt an eigenständiger Beweiserfassung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den in Europa erzielten Umsatz mit Dashboard-Kameras (Dashcams), die Fahrvideomaterial aufzeichnen, einschließlich nach vorne gerichteter Geräte und Systeme, die als Einkanal- oder Zweikanal-Setups verkauft werden. Die Größenbestimmung berücksichtigt Verkäufe bei Personenkraftwagen und Nutzfahrzeugen sowie über stationäre und Online-Kanäle.

Umfangsausschlüsse: Wir schließen eingebettete ADAS-Sensorkameras, Einparkhilfe-Kameramodule und allgemeine Innenraum-Sicherheitssysteme aus, wenn diese nicht als dedizierte Dashcams verkauft und genutzt werden.

Übersicht der Segmentierung

- Nach Technologie

- Basis

- Smart

- Nach Produkttyp

- Einkanal

- Zweikanal

- Rückfahrkamera

- Nach Anwendung

- Personenfahrzeuge

- Nutzfahrzeuge

- Nach Videoqualität/Auflösung

- Standardauflösung (SD)

- High Definition (HD)

- Full High Definition (Full HD)

- Ultra High Definition (4K und höher)

- Nach Vertriebskanal

- Online-Einzelhandel

- Offline-Einzelhandel

- Nach Endnutzer

- Private Fahrzeughalter

- Fuhrparkbetreiber

- Strafverfolgung und Rettungsdienste

- Rideshare- und Taxifahrer

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Abstimmung, was in Europa als Dashcam gilt, und geht dann zur Kartierung von Nachfragesignalen über, die von Jahr zu Jahr überprüft werden können. Wir beziehen uns in der Regel auf öffentliche Quellen wie Eurostat-Handels- und Verbraucherindikatoren, UNECE-Fahrzeugsicherheits- und Regulierungsreferenzen sowie nationale Verkehrsbehörden für Verkehrssicherheitsstatistiken, die die Einführung beeinflussen.

Um die Annahmen fundiert zu halten, überprüfen wir zudem Produktkataloge von Herstellern, öffentliche Preislisten großer Einzelhändler, Geschäftsberichte von Unternehmen und seriöse Presseberichterstattung zu Datenschutzvorschriften und zur Akzeptanz von Fahrzeugaufzeichnungen nach Land. Bei Bedarf werden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten und -informationen, Import- und Exportprüfungen auf Sendungsebene sowie Patentdatenbanken genutzt, um Funktionszyklen zu erfassen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze werden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Befragungen

Die Primärforschung wird genutzt, um die Einführung nach Land, realistische Preisspannen und die Geschwindigkeit zu bestätigen, mit der Funktionen wie Zweikanal, Parkmodus und vernetzter Speicher in den Massenmarkt vordringen. Wir sprechen mit einer Mischung aus Marken, Distributoren, Einzelhändlern, Installateuren und flottenorientierten Käufern in ganz Europa, damit Lücken aus der Sekundärforschung geschlossen und Annahmen vor der Fertigstellung erneut überprüft werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 15% | Manager: 54% |

Marktgrößenbestimmung und Prognose

Die Kerngrößenbestimmung basiert auf einem Top-Down-Modell, bei dem der Fahrzeugbestand und die Neuzulassungen nach Land unter Verwendung von Dashcam-Durchdringung und Ersatzzyklen in einen adressierbaren Nachfragepool umgerechnet und dann anhand gemischter durchschnittlicher Verkaufspreise in Werte umgewandelt werden. Die Eingaben werden an praktische Marktmerkmale angepasst, wie die Aufteilung zwischen Einkanal- und Zweikanal-Geräten, den Mixwandel hin zu höher auflösenden Geräten (zum Beispiel 2K und 4K) und typische Einzelhandelspreisspannen nach Kanal.

Wir bestätigen die Gesamtwerte anschließend durch selektive Bottom-up-Näherungen, wie das Aggregieren der stichprobenweise erfassten Markenpräsenz bei wichtigen Einzelhändlern, Kanalprüfungen der Stückvolumina und ASP-Vergleiche nach Funktion, die uns helfen, Überschätzungen in einem Land oder Untererfassungen in einem anderen zu erkennen. Für die Prognose wird eine Szenarioanalyse verwendet, die an einem kleinen Satz von Treibern verankert ist, die Experten durchgängig anführen, darunter die Intensität der Datenschutzdurchsetzung, versicherungsgebundene Anreize, die Dynamik der Flottenübernahme und den Zeitpunkt des Verbraucherersatzes. Fehlt eine länderspezifische Variable oder ist sie inkonsistent, wird sie anhand eines eng verwandten Vergleichsmarktes approximiert und in Folgegesprächen erneut validiert.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen abgeglichen, einschließlich der Richtung der Handelsbewegungen, der Preistrendlogik und der Frage, ob die implizierten Stückvolumina dem entsprechen, was die Kanäle als realistisch beschreiben. Wenn eine Abweichung groß erscheint, werden die Annahmen erneut geprüft und die Befragten erneut kontaktiert, um zu bestätigen, ob die Veränderung struktureller oder saisonaler Natur ist oder mit einem einmaligen Ereignis zusammenhängt.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrere Analystenprüfungen, bei denen Formeln, Währungsumrechnungen und die Jahresausrichtung erneut überprüft werden, um versehentliche Abweichungen zu vermeiden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa regulatorische Änderungen oder ein plötzlicher Preisrücksetzer. Unmittelbar vor der Lieferung wird ein erneuter Durchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Europa-Dashboard-Kameras mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäische Dashcams stimmen oft nicht überein, selbst wenn das Thema identisch klingt, weil der Umfang und die Zählregeln zwischen den Herausgebern nicht konsistent sind. Unterschiede ergeben sich meist daraus, welche Produkte einbezogen werden, ob sowohl Personenkraftwagen- als auch Flottennachfrage berücksichtigt werden und wie die Preisgestaltung über Online- und Offline-Kanäle behandelt wird.

Einige Schätzungen beziehen benachbarte Fahrzeugkamera-Kategorien oder vernetzte Telematikdienste ein, die in Einzelhandelsbundles neben Dashcams stehen. In der Größenbestimmung von Mordor Intelligence wird nur dedizierte Dashboard-Kamera-Hardware erfasst, die für die kontinuierliche Aufzeichnung verkauft wird, während eingebettete Fahrzeugkameramodule ausgeschlossen bleiben, wodurch der Wert an die tatsächliche Dashcam-Kaufentscheidung gebunden bleibt.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,28 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,30 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und kann frühere Preisniveaus mit späterer Übernahme vermischen, sodass der implizierte ASP- und Durchdringungsmix nicht mit dem hier verwendeten Nachfragepool für 2025 übereinstimmt. |

| Fachzeitschrift B | 1,55 Mrd. USD (2025) | Gruppiert Dashcams häufig mit anderen Fahrzeugvideo- und Fahrerüberwachungs-Add-ons, was den Wert aufblähen kann, wenn Serviceanhänge und Nicht-Dashcam-Kameramodule im selben Umsatzbereich enthalten sind. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Jahresausrichtung und das, was in die Definition eines Dashcam-Verkaufs einbezogen wird. Indem die Eingaben nachvollziehbar an Fahrzeugbestand, Übernahme, Ersatz und realistische Kanalpreisgestaltung gebunden bleiben, bleibt die Schätzung leichter reproduzierbar und leichter zu hinterfragen, wenn sich eine länderspezifische Annahme ändert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Dashcam-Markt im Jahr 2026?

Die Größe des europäischen Dashcam-Markts beträgt im Jahr 2026 1,41 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate für Dashcams in Europa?

Der Umsatz wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,36 % steigen.

Warum gewinnen Zweikanal-Dashcams an Beliebtheit?

Zweikanal-Geräte erfüllen neue EU-Fahrerüberwachungsvorschriften und helfen Fuhrparks, Betrug einzudämmen, was eine CAGR von 12,18 % antreibt.

Welches Land führt den europäischen Verkauf von Dashcams an?

Das Vereinigte Königreich führt mit einem Umsatzanteil von 28,85 % im Jahr 2025.

Wie fördern Versicherer die Akzeptanz von Dashcams?

Rabatte wie Avivas jährliche Einsparung von 170 GBP motivieren Versicherungsnehmer, Dashcams zu installieren und Aufnahmen zu teilen.

Welche Anbieter dominieren die europäische Dashcam-Landschaft?

Nextbase, Garmin und Samsara halten zusammen rund 35 %–40 % des Marktumsatzes.

Seite zuletzt aktualisiert am: