Marktgröße und Marktanteil für Polycarbonat-Platten in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

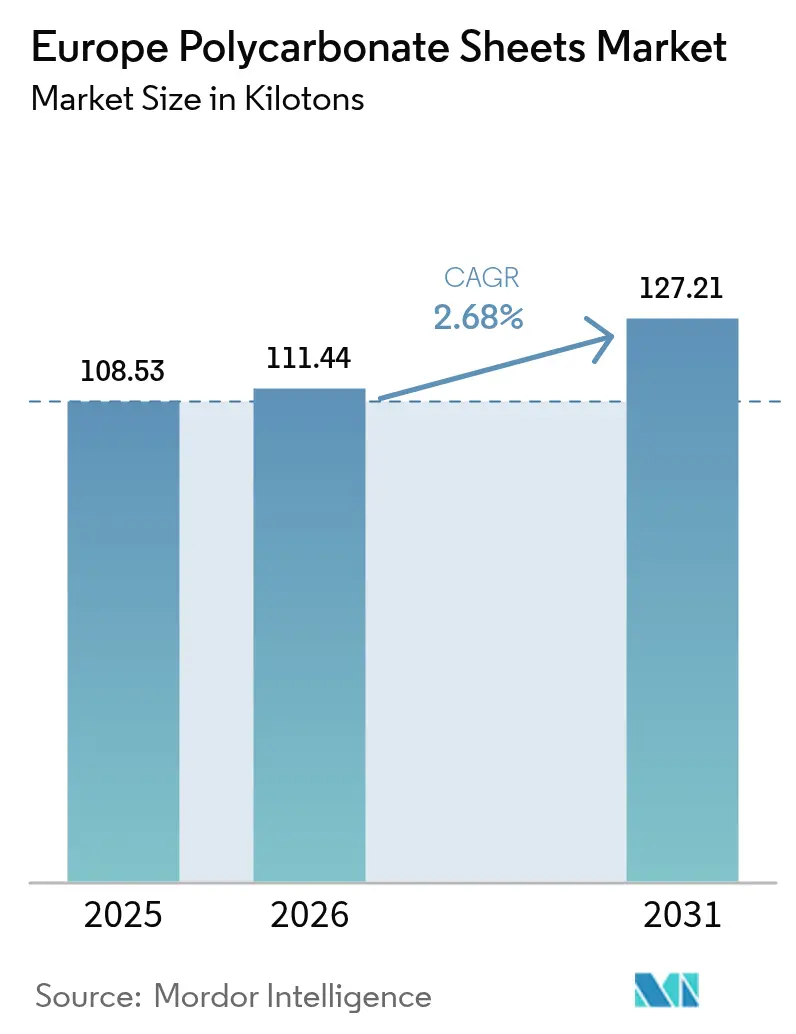

| Marktgröße im Basisjahr (2025) | 108.53 Kilotonn |

| Marktvolumen (2026) | 111.44 Kilotonn |

| Marktvolumen (2031) | 127.21 Kilotonn |

| Wachstumsrate (2026 - 2031) | 2.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polycarbonat-Platten in Europa von Mordor Intelligence

Die Marktgröße für Polycarbonat-Platten in Europa wird für 2026 auf 111,44 Kilotonnen geschätzt, ausgehend von einem Wert von 108,53 Kilotonnen im Jahr 2025, mit Projektionen für 2031 von 127,21 Kilotonnen, was einem Wachstum von 2,68 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage steigt trotz eines Rückgangs der Wohngebäudesanierungsaktivitäten um 7,7 % im Jahr 2024 und eines weiteren prognostizierten Rückgangs von 3,9 % für 2025, da Energieeffizienzvorgaben im Rahmen der überarbeiteten Gebäudeenergieeffizienzrichtlinie (EPBD (EU) 2024/1275) Architekten zu tageslichoptimierten, thermisch effizienten Dach- und Fassadenlösungen drängen. Mehrwandige Platten, die für Ug-Werte bis zu 0,85 W/m²K bevorzugt werden, dominieren die Spezifikationen für Wintergärten, Industrieoberlichter und Gewächshausverglasung. Wellblechformate dürften von einem Anstieg der Tiefbauausgaben um 5,8 % im Jahr 2024 profitieren und Verwendung in Unterständen für den Personenverkehr und Lärmschutzwänden finden, wo leichtes, lichtdurchlässiges Dachdeckungsmaterial die Installation beschleunigt und Strukturlasten reduziert. Die Landwirtschaft entwickelt sich zum am schnellsten wachsenden Endverbraucher, da diffuse Mehrwandplatten den Tomatenertrag um ca. 8 % steigern, eine Leistung, die zunehmend in peer-reviewten gartenbaulichen Studien dokumentiert wird. Der Wettbewerbsdruck ist moderat: Die Top-10-Hersteller kontrollieren etwa 60–70 % des weltweiten Volumens, dennoch integrieren sich mittelständische europäische Extruder weiterhin in Plattensysteme, Abschlussprofile und Spezialbeschichtungen, um ihre Margen jenseits der Rohplattenlieferung zu erweitern.

Wichtigste Erkenntnisse des Berichts

- Mehrwandige Platten erzielten 2025 einen Marktanteil von 59,18 % am Markt für Polycarbonat-Platten, während für Wellplatten bis 2031 eine Wachstumsrate von 3,12 % CAGR prognostiziert wird.

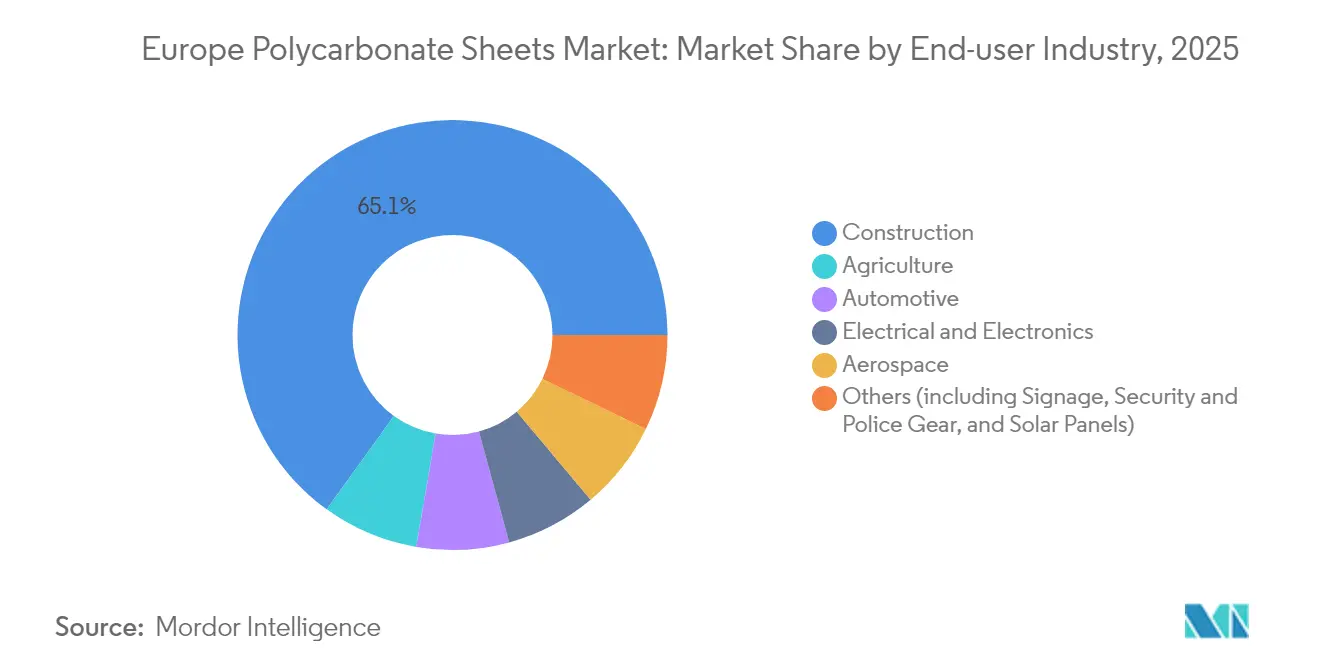

- Das Bauwesen machte 2025 65,05 % der Marktgröße für Polycarbonat-Platten aus; für die Landwirtschaft wird zwischen 2026 und 2031 eine jährliche Wachstumsrate von 2,92 % CAGR erwartet.

- Deutschland hielt 2025 einen regionalen Nachfrageanteil von 22,10 % und soll bis 2031 mit einer CAGR von 3,28 % wachsen – dem höchsten Wert unter den großen europäischen Volkswirtschaften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Polycarbonat-Platten in Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Erholung nach der Pandemie bei der gewerblichen Dachsanierungsnachfrage | +0.6% | Südeuropa, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Verbindliche EU-Energieeffizienznormen fördern die Nutzung von Tageslichtdächern | +0.8% | EU-27, am stärksten in Deutschland, Frankreich, Niederlande, Nordische Länder | Langfristig (≥ 4 Jahre) |

| Leichtbau in der Automobilindustrie und Einführung von Panoramaverglasung | +0.4% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Staatliche Förderanreize für Hightech-Gewächshaus-Gartenbau | +0.5% | Niederlande, Spanien, Frankreich, Belgien | Mittelfristig (2–4 Jahre) |

| Umstieg der OEM auf chemisch recycelte PC-Platten | +0.3% | Belgien, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung nach der Pandemie bei der gewerblichen Dachsanierungsnachfrage

Die EU-Investitionen in den Nicht-Wohnbau erreichten 2024 EUR 1.422 Milliarden, ein marginales Plus von 0,1 %, wobei die Tiefbauarbeiten um 5,8 % stiegen und einen Rückstau an Oberlicht- und Dachlichtnachrüstungen in Logistikzentren, Verkehrsknotenpunkten und Einkaufszentren wieder auflösten[1]Europäischer Bauindustrieverband, "FIEC Statistikbericht 2025," fiec.be. Südeuropa führt: Spaniens Nicht-Wohnbautätigkeit wuchs um 5,5 % und Portugal verzeichnete weiterhin Wachstum, da aufgeschobene Projekte aus den Jahren 2020–2022 voranschritten. Gewellte Polycarbonat-Platten bieten Installateuren einen direkten Ersatz für veraltete Asbest- oder Metalldächer, reduzieren das Gewicht um bis zu 60 % und ermöglichen Tageslichtnutzung, die die Stromkosten in Lagerhäusern senkt. Das Wachstum könnte sich beschleunigen, wenn die EU-Aufbau- und Resilienzfazilität, die Italiens 21-prozentigen Tiefbausprung im Jahr 2024 unterstützte, über 2026 hinaus verlängert wird. Frankreich (-1,4 %) und Deutschland (-1,9 %) verzeichneten jedoch Rückgänge, was die Bedeutung des regionalen Mixes für Plattenhersteller unterstreicht.

Verbindliche Energieeffizienznormen der Europäischen Union fördern die Nutzung von Tageslichtdächern (EN 17037, EPBD)

Die EPBD (EU) 2024/1275 schreibt nun die Offenlegung des Lebenszyklusglobalen Erwärmungspotenzials und strengere Energieleistungsschwellenwerte für Dachverglasungen vor[2]Generaldirektion Energie, "Richtlinie (EU) 2024/1275 des Europäischen Parlaments und des Rates," europa.eu. Die Tageslichtnormen EN 17037 verpflichten Planer, eine angemessene natürliche Lichtverteilung nachzuweisen, was die Nachfrage nach Mehrwandplatten mit niedrigem Ug-Wert antreibt, die Licht streuen und gleichzeitig Strukturlasten standhalten. EXOLON Groups Hybrid-X-Mehrwandplatte erreicht bei einer Dicke von 50 mm eine Wärmedurchgangskoeffizienz von 0,85 W/m²K und hält dabei eine Lichttransmission von ≥45 % aufrecht. Dieses Produkt bietet eine 20-jährige Witterungsbeständigkeitsgarantie, die mit den deutschen und niederländischen Gebäudeversicherungsanforderungen übereinstimmt. Der Renovierungspass-Mechanismus der Richtlinie wird Upgrades der in den 1990er- und 2000er-Jahren installierten veralteten einwandigen Polycarbonat-Systeme erzwingen und bis 2030 eine zyklische Ersatzwelle auslösen.

Leichtbau in der Automobilindustrie und Einführung von Panoramaverglasung

Premium-OEM setzen Polycarbonat-Panoramadächer ein, um im Vergleich zu Verbundglas 40–50 % Gewicht einzusparen, wodurch die Reichweite von Elektrofahrzeugen erhöht und LiDAR-Gehäuse in ein einziges geformtes Bauteil integriert werden. Das 2024 vorgestellte Dachsensormodul-Konzept von Covestro bettet Kamerahalterungen direkt in die Verglasung ein, um die Aerodynamik zu verbessern. Die derzeitige Nutzung ist auf Hochpreismodelle – BMW iX, Mercedes EQS – beschränkt, da die Plattenkosten 15–20 % über denen von Einscheibensicherheitsglas liegen. AGC setzt dem Photovoltaikglasdächer entgegen und setzt Polycarbonat im Massenmarkt dem Substitutionsrisiko aus. Sollten Volkswagen und Stellantis Polycarbonat für für 2026–2028 geplante kompakte Elektrofahrzeuge wählen, könnte die jährliche Plattennachfrage auf das Dreifache steigen.

Staatliche Förderanreize für Hightech-Gewächshaus-Gartenbau

Diffuse Mehrwandplatten streuen die einfallende Strahlung, verbessern die Bestandsdurchdringung und steigern den Tomatenertrag um ≈8 % im Vergleich zu klarer Verglasung, wie peer-reviewte niederländische Gewächshausstudien belegen. Spaniens nationale Gartenbau-Strategie, die 2024 gestartet wurde, bietet Zuschüsse für die Gewächshausmodernisierung, während niederländische und belgische Erzeuger auf die Senkung des eingebetteten Kohlenstoffs abzielen, um hohe Energiekosten auszugleichen. Brett Martins 2025 Marlon CS Longlife Diffuser Opal-Platte bietet 50 % PAR-Diffusion bei 85 % Transmission, begleitet von einer 10-jährigen Garantie, was sie für das mediterranen Hagelrisiko gut geeignet macht. Begrenzte Subventionsunterstützung in Osteuropa begünstigt weiterhin günstigere Polyethylenfolien und hemmt die Einführung teurerer Alternativen außerhalb von förderfinanzierten Projekten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Bisphenol-A-Preisvolatilität und Versorgungsschocks bei Rohstoffen | -0.40% | EU-27, mit starker Betroffenheit in Deutschland, Polen, Tschechische Republik (harzimportabhängig) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kostengünstigeres PMMA und Glas bei einfachen Dachanwendungen | -0.50% | Südeuropa (Spanien, Italien, Griechenland), Osteuropa | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingströme für Mehrschichtplatten | -0.30% | EU-27, insbesondere Deutschland, Frankreich, Niederlande (strenge Kreislaufwirtschaftsvorgaben) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bisphenol-A-Preisvolatilität und Versorgungsschocks bei Rohstoffen

Die europäischen BPA-Spotpreise schwankten im Jahresverlauf um 20 % und erreichten im März 2025 1.320 USD/t, da chinesisches Überangebot auf eine schleppende Harznachfrage traf und die Margen der Extruder, die an Festpreisverträge im Baubereich gebunden waren, unter Druck setzte. Deutsche, polnische und tschechische Plattenhersteller importieren BPA und Diphenylcarbonat und sind dadurch anfällig für Frachtkostenspitzen über Rotterdam oder Hamburg. Die Kapazitätserweiterungen von Sinopec und Wanhua um 500 kt/Jahr bis 2026 könnten die Preise weiter drücken; dennoch könnte jeder Ausfall die BPA-Kosten innerhalb von Wochen um 30–40 % in die Höhe treiben, da europäische Verarbeiter nur geringe Lagerbestände halten.

Wettbewerb durch kostengünstigeres PMMA und Glas bei einfachen Dachanwendungen

Polyvantis, das im September 2024 durch die Fusion von Röhms Plexiglas und SABICs Functional Forms entstanden ist, unterstreicht den Kostenvorteil von Acrylglas von 15–20 % bei Wohnwintergärten, wo Schlagfestigkeit eine geringere Rolle spielt. Glas dominiert nach wie vor die Flachverglasung im preissensitiven Südeuropa, während Wellplatten aus Polycarbonat nur dann punkten, wenn Installateure Gewichtsersparnis und Bruchsicherheit schätzen. Arla Plast berichtete 2024 von einem verstärkten Preiswettbewerb und verzeichnete eine schwächere Nachfrage aus dem Automobil- und Bausektor trotz breiterer Produktdiversifizierung. Kratzfestigkeit und langfristige Klarheit halten Glas bei einfachen Anwendungen wettbewerbsfähig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz mehrwandiger Platten durch thermische Anforderungen

Mehrwandige Platten tragen 2025 mit 59,18 % zum Marktanteil für Polycarbonat-Platten bei, gestützt durch eine Ug-Leistung von ≤ 1,1 W/m²K, die die EPBD-Schwellenwerte erfüllt. Die nach EN 16153 zertifizierte und 20 Jahre garantierte EXOLON Hybrid-X-Reihe veranschaulicht Fünf- und Siebenwand-Konfigurationen, die Dämmung ausbalancieren und eine Lichttransmission von ≥45 % erzielen. Für Wellplatten wird bis 2031 eine führende Wachstumsrate von 3,12 % CAGR prognostiziert, da die Tiefbauinvestitionen steigen und Unterständen für den Personenverkehr sowie Lärmschutzwänden höhere Steifigkeit-zu-Gewicht-Verhältnisse bevorzugen. Massivplatten bleiben ein Nischenmarkt – Maschinenschutzvorrichtungen, Schienenfahrzeuginnenräume gemäß EN 45545-2 und elektrische Gehäuse gemäß UL94 V-0 –, wo optische Klarheit und Flammschutz Aufpreise rechtfertigen.

Gewellte Formate ersetzen in der mediterranen Landwirtschaft zunehmend Polyethylenfolien und verlängern die Lebensdauer von Gewächshausabdeckungen auf 10–15 Jahre. Brett Martins neues Kappen-und-Basis-Verbinderprofil für 6–10 mm mehrwandige Platten adressiert historische Undichtigkeitsprobleme, die die Einführung bei hochbeanspruchten Dachanwendungen begrenzt haben, und bietet eine 10-jährige Wasserdichtigkeitsgarantie. Die Entwicklung der Massivplattenentwicklung hängt von einer breiteren Einführung von Polycarbonat-Verglasungen bei Elektrofahrzeugen ab; Verzögerungen bei der Markteinführung von Massenmarktmodellen auf 2026–2028 begrenzen das kurzfristige Volumen, obwohl die steigende Nachfrage nach flammhemmenden Platten in Europas Schienenmodernisierungsprogramm eine alternative Wachstumsmöglichkeit bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Bausektor-Anteil durch Sanierungsrückgang unter Druck

Das Bauwesen hielt 2025 65,05 % der Marktgröße für Polycarbonat-Platten, doch ein Rückgang der Wohngebäudesanierungen um 7,7 % im Jahr 2024 und ein weiterer erwarteter Rückgang von 3,9 % im Jahr 2025 dämpfen den kurzfristigen Ausblick. Nicht-Wohnbau und Tiefbausegmente verleihen Stabilität, wobei lichtdurchlässige Dachnachrüstungen in Logistik- und Verkehrsknotenpunkten durch EU-Wiederaufbaufonds unterstützt werden. Die Landwirtschaft soll mit einer CAGR von 2,92 % (2026–2031) am schnellsten wachsen, da diffuse Mehrwandplatten den Tomatenertrag um ≈8 % steigern und nationale Gewächshausstrategien in Spanien und Frankreich die Modernisierung subventionieren.

Die Automobilverglasungen sind zwar tonnagenmäßig gering, bleiben jedoch strategisch bedeutsam: Covestros Copolymer-Werk in Antwerpen, das im März 2024 eröffnet wurde, zielt auf die OEM-Nachfrage nach Panoramadächern, Sensorabdeckungen und haptischen Touchpanels ab. Arla Plast verzeichnete 2024 eine „weiter geschwächte” Automobilnachfrage und verstärkte die Abhängigkeit von industriellen LED-Diffusoren und Maschinenschutzanwendungen. Die Luft- und Raumfahrt bleibt aufgrund langwieriger FAR 25.853-Zulassungen und der Substitution durch fortschrittliche PMMA- oder Acryl-Silikon-Mischungen vernachlässigbar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland macht 22,10 % des Verbrauchs 2025 aus und soll bis 2031 mit einer CAGR von 3,28 % wachsen, angetrieben durch Gewächshausaufrüstungen in Nordrhein-Westfalen und Niedersachsen sowie eine stetige Beschaffung von Lärmschutzwandplatten entlang von Bundesautobahnen. Die Wohnbauschwäche (-1,9 % im Jahr 2024) begrenzt jedoch das Wachstum bei Wintergarten- und Oberlicht-Nachrüstungen. Frankreichs Bauinvestitionen gingen 2024 um 3,9 % zurück, doch moderate öffentliche Infrastrukturarbeiten hielten die Nachfrage nach mehrwandigen Platten aufrecht. Italien verzeichnete ein Wachstum von 6,5 % im Nicht-Wohnbau und 21 % im Tiefbau dank EU-Wiederaufbaufonds, was eine Zunahme der Verwendung von Wellplatten in Logistikterminals bewirkte.

Spanien, Portugal und Griechenland übertreffen ihre westeuropäischen Nachbarn, da aufgeschobene Wartungsarbeiten aus den Jahren 2020–2022 in Dachsanierungsaufträge umgewandelt werden. Das spanische Gewächshauscluster in Almería setzt nahinfrarotreflektierende Polycarbonat-Platten ein, um Innentemperaturen über 40 °C zu begrenzen, während portugiesische Installateure Asbestplatten durch Wellplatten ersetzen, um EPBD-Anforderungen zu erfüllen. Die Benelux-Länder fungieren als Innovationszentren: SABICs Werk in Bergen op Zoom liefert ISCC PLUS-zertifiziertes TRUCIRCLE-Harz, und Covestro stärkt seine Copolymer-Kapazitäten in Antwerpen. Nordische Länder setzen EN 17037 streng durch und bevorzugen diffuse Verglasungen für nordausgerichtete Dachlichter, auch wenn private Wohnungsneubaustarts stark zurückgehen. Türkeys Extrusionssektor, angeführt von Sümer Plastik und Isik Plastik, exportiert kostengünstige Wellplatten nach Südeuropa. Das Vereinigte Königreich richtet sich nach dem Brexit an der Gebäudevorschrift Teil L statt der EPBD aus, doch Brett Martins Werk in Nordirland beliefert beide Märkte und profitiert von reduzierten Zöllen auf EU-Exporte. Mittel- und Osteuropa – Rumänien, Polen, Tschechische Republik – profitiert von EU-finanzierter Infrastruktur, insbesondere dem prognostizierten Bauwachstum Rumäniens von 21 % im Jahr 2025, das die Nachfrage nach Wellplatten für Verkehrskorridore ankurbelt.

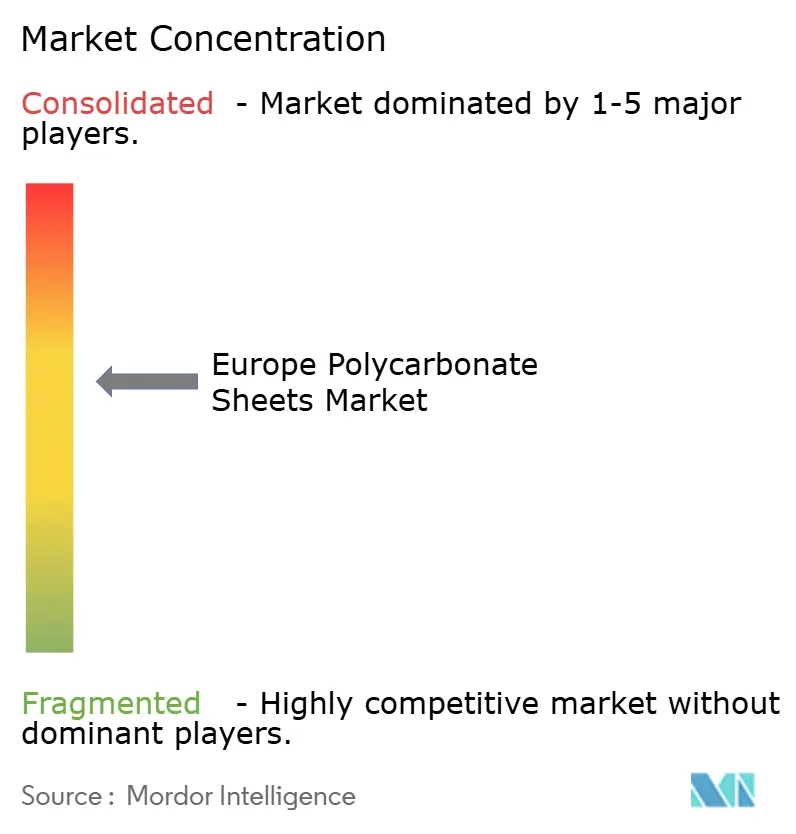

Wettbewerbslandschaft

Der europäische Markt für Polycarbonat-Platten ist moderat konsolidiert. Covestro, SABIC und Palram verankern die Harzproduktion und die Großformatextrusion, doch die europäischen Kapazitäten dezentralisieren sich weiter. Polyvantis, das im September 2024 gegründet wurde, vereint die Marken Plexiglas und Lexan an 15 Standorten und sichert Polycarbonat mit PMMA ab, da preissensible Anwendungen zu kostengünstigerem Acrylglas migrieren. Arla Plasts Akquisition des spanischen Unternehmens Nudec für EUR 9,5 Millionen brachte einen Umsatz von SEK 670 Millionen (≈ USD 64 Millionen) und stärkte die südliche Marktpräsenz, während EXOLON sein Portfolio mit ECOplus-Varianten mit bis zu 89 % nachhaltigem Inhalt aufwertete.

Marktführer in der Polycarbonat-Platten-Industrie in Europa

SABIC

EXOLON GROUP GMBH

Brett Martin

Corplex

Palram Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: SIA Ultraplast EU stellte eine neue Extrusionslinie zur Herstellung mehrwandiger Polycarbonat-Platten vor. Dieser Schritt markiert nicht nur eine strategische Investition, sondern verdoppelt auch die Fertigungskapazität des Unternehmens.

- September 2024: POLYVANTIS stellte in Deutschland eine neue Serie von LEXAN-Polycarbonat-Platten vor, die leicht und gleichzeitig äußerst langlebig sind und über überlegene mechanische Eigenschaften verfügen, die speziell für Schienenfahrzeuginnenräume entwickelt wurden.

Berichtsumfang für den Markt für Polycarbonat-Platten in Europa

Polycarbonat-Platten sind fester als Glas und besitzen überlegene Eigenschaften wie einfache Biegbarkeit, Schlag- und Bruchfestigkeit, gute Isoliereigenschaften, Flexibilität, einfache Anpassbarkeit und höhere Beständigkeit.

Der Markt für Polycarbonat-Platten in Europa ist segmentiert nach Typ (Massiv, Wellplatten und Mehrwandig), Endverbrauchsbranche (Bauwesen, Luft- und Raumfahrt, Automobilindustrie, Landwirtschaft, Elektro- und Elektronik sowie Sonstige Endverbrauchsbranchen) und Geografie (Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien, Benelux, Nordische Länder, Türkei und Übriges Europa). Für alle Segmente wurden Marktgrößen und Prognosen auf Basis des Volumens (Kilotonnen) ermittelt.

| Massiv |

| Gewellt |

| Mehrwandig |

| Luft- und Raumfahrt |

| Landwirtschaft |

| Automobilindustrie |

| Bauwesen |

| Elektro- und Elektronik |

| Sonstige (einschließlich Beschilderung, Sicherheits- und Polizeiausrüstung sowie Solarmodule) |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Benelux-Länder |

| Nordische Länder |

| Türkei |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Typ | Massiv |

| Gewellt | |

| Mehrwandig | |

| Nach Endverbrauchsbranche | Luft- und Raumfahrt |

| Landwirtschaft | |

| Automobilindustrie | |

| Bauwesen | |

| Elektro- und Elektronik | |

| Sonstige (einschließlich Beschilderung, Sicherheits- und Polizeiausrüstung sowie Solarmodule) | |

| Nach Geografie | Deutschland |

| Frankreich | |

| Italien | |

| Spanien | |

| Benelux-Länder | |

| Nordische Länder | |

| Türkei | |

| Vereinigtes Königreich | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Polycarbonat-Platten in Europa im Jahr 2026?

Der Markt umfasst 111,44 Kilotonnen im Jahr 2026 und soll bis 2031 127,21 Kilotonnen erreichen.

Welcher Produkttyp führt die Nachfrage in Europa an?

Mehrwandige Platten halten einen Anteil von 59,18 %, bevorzugt aufgrund der niedrigen Ug-Werte, die von EU-Energienormen gefordert werden.

Welches Endverbrauchssegment wächst am schnellsten?

Die Landwirtschaft verzeichnet eine CAGR von 2,92 %, da diffuse Verglasungen die Ernteerträge in Gewächshäusern steigern.

Warum gewinnen Wellplatten an Bedeutung?

Ein Anstieg der Tiefbauausgaben um 5,8 % treibt die Nachfrage nach leichtem Dachmaterial in Unterständen für den Personenverkehr und Lärmschutzwänden an.

Wie beeinflussen EU-Richtlinien die Plattennachfrage?

Die überarbeitete EPBD und die Tageslichtnormen EN 17037 schreiben energieeffiziente, natürlich belichtete Gebäudehüllen vor und begünstigen mehrwandige Polycarbonat-Platten.

Seite zuletzt aktualisiert am: