Größe und Marktanteil des europäischen Marktes für Kollagenpräparate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

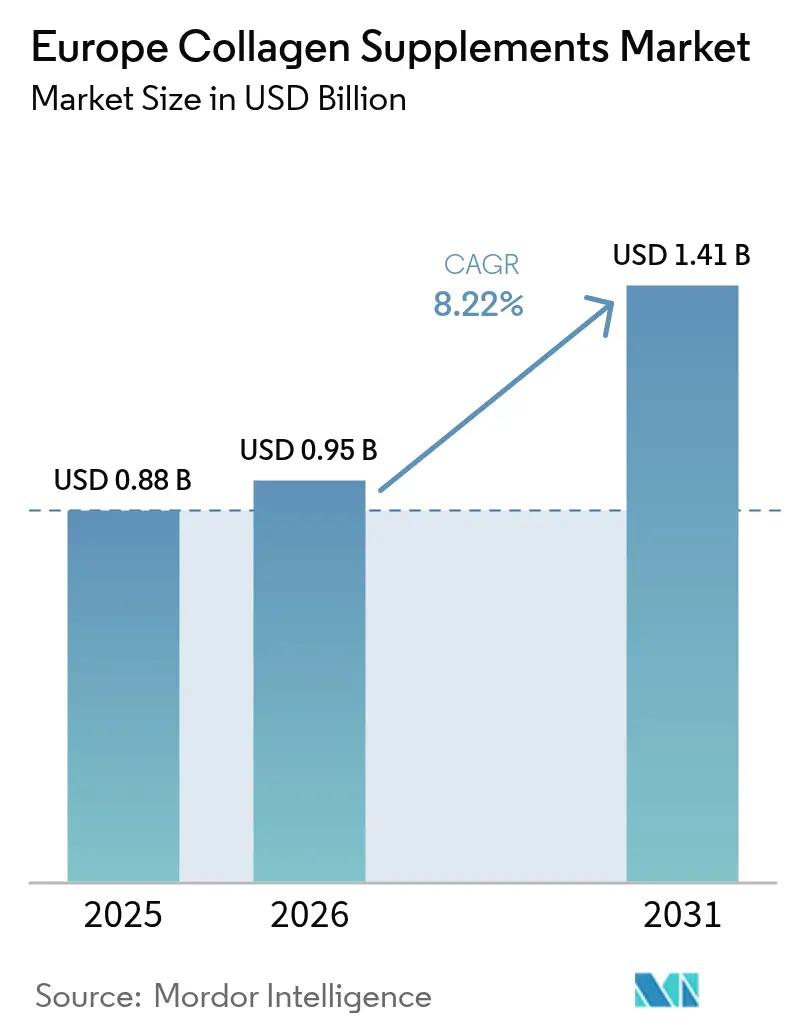

| Marktgröße im Basisjahr (2025) | 0.88 Milliarden US-Dollar |

| Marktgröße (2026) | 0.95 Milliarden US-Dollar |

| Marktgröße (2031) | 1.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Kollagenpräparate von Mordor Intelligence

Die Größe des europäischen Marktes für Kollagenpräparate wird voraussichtlich von USD 0,88 Milliarden im Jahr 2025 und USD 0,95 Milliarden im Jahr 2026 auf USD 1,41 Milliarden bis 2031 wachsen und dabei zwischen 2026 und 2031 einen CAGR von 8,22 % verzeichnen. Dieses Wachstum wird durch eine alternde Bevölkerung, die präventiver Ernährung Priorität einräumt, eine steigende Nachfrage nach Clean-Label-Produkten mit transparenter Herkunft sowie die zunehmende Reichweite des E-Commerce, der die Zugänglichkeit verbessert, angetrieben. Während Pulver das dominierende Format bleibt, gewinnen trinkfertige Getränke aufgrund ihrer Bequemlichkeit an Beliebtheit. Meereskollagen verzeichnet ebenfalls eine steigende Nachfrage, unterstützt durch seine Nachhaltigkeitsmerkmale, trotz seiner höheren Kosten. Das Segment „Schönheit von innen” macht weiterhin mehr als die Hälfte der aktuellen Nachfrage aus, aber das Segment der Muskel-Skelett-Gesundheit wächst schneller, unterstützt durch zunehmende klinische Belege. Deutschlands apothekenzentriertes Modell gewährleistet Qualitätssicherung, während der abonnementgetriebene Online-Markt des Vereinigten Königreichs Produkttests und Wiederholungskäufe fördert.

Wichtigste Erkenntnisse des Berichts

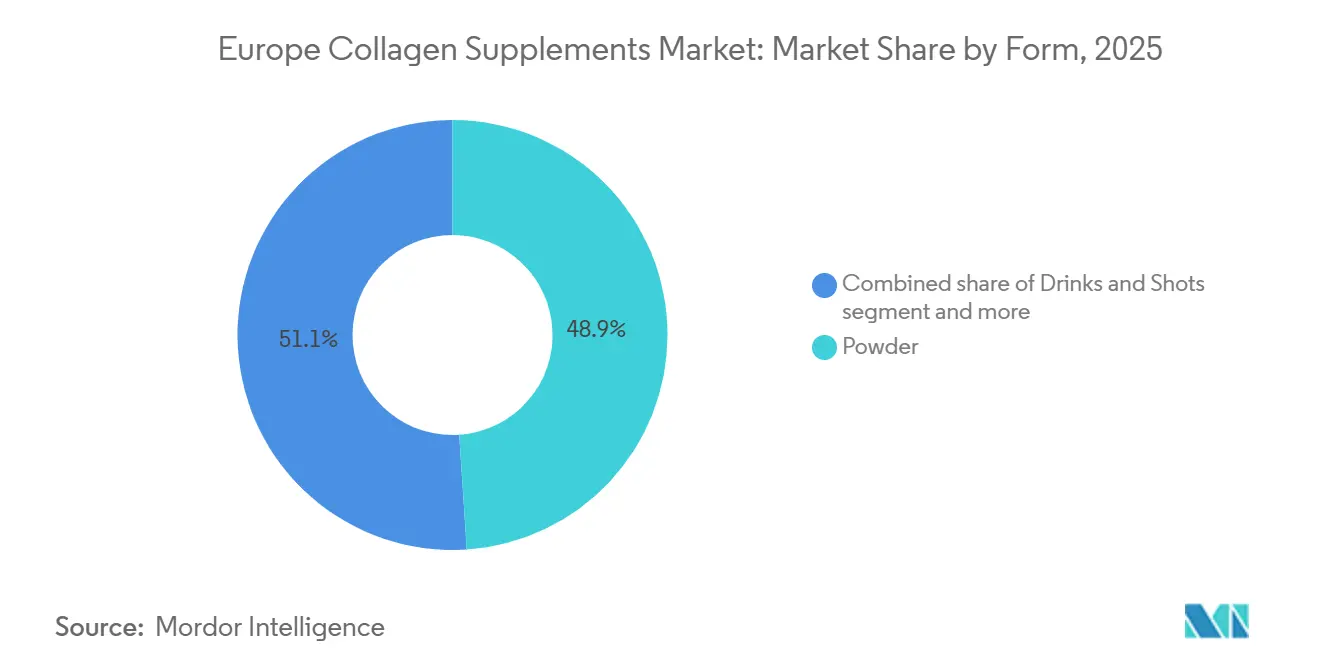

- Nach Form erfassten Pulver 48,94 % des Wertes im Jahr 2025, während Getränke und Shots bis 2031 einen CAGR von 9,93 % verzeichnen sollen.

- Nach Quelle hielt tierisches Kollagen im Jahr 2025 einen Anteil von 64,11 %, während meeresbasierte Varianten mit einem CAGR von 9,56 % steigen sollen – die höchste Wachstumsrate unter den Quellen im europäischen Markt für Kollagenpräparate.

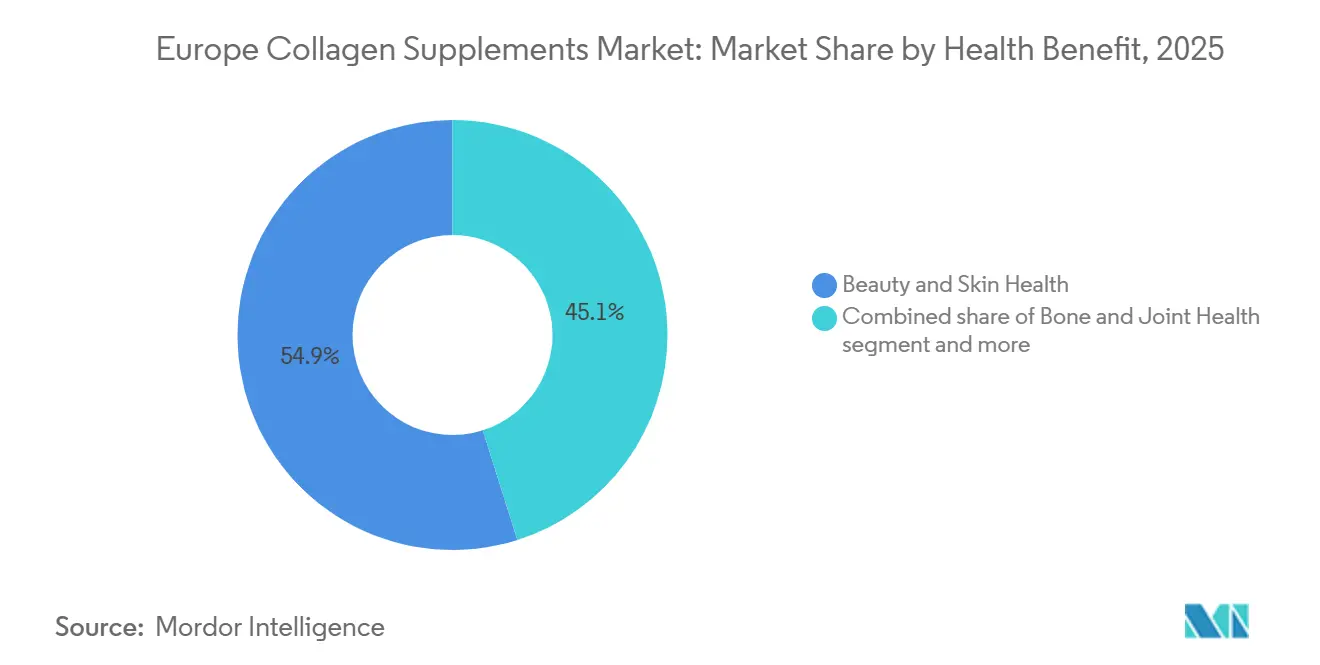

- Nach Gesundheitsnutzen erzielte Schönheit und Hautgesundheit im Jahr 2025 54,89 % des Umsatzes; Knochen- und Gelenkgesundheit führt den zukünftigen Schwung mit einem CAGR von 9,23 % an – dem schnellsten unter den Gesundheitsnutzen-Segmenten im europäischen Markt für Kollagenpräparate.

- Nach Vertriebskanal lieferten Apotheken und Drogerien 51,84 % der Verkäufe im Jahr 2025, doch Online-Einzelhandelsgeschäfte sind für einen CAGR von 9,16 % positioniert – den höchsten unter den Vertriebskanälen im europäischen Markt für Kollagenpräparate.

- Nach Geografie entfiel auf Deutschland 19,80 % der Ausgaben im Jahr 2025, während das Vereinigte Königreich voraussichtlich mit einem CAGR von 9,63 % wachsen wird – dem stärksten Tempo unter den wichtigsten Geografien im europäischen Markt für Kollagenpräparate.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Kollagenpräparate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für natürliche und Clean-Label-Produkte | +1.8% | Deutschland, Vereinigtes Königreich, Niederlande, Schweden; Ausstrahlungseffekte auf Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung, die aktiv nach Lösungen für Haut-, Knochen- und Gelenkgesundheit sucht | +2.1% | Deutschland, Italien, Frankreich, Spanien; mäßige Auswirkungen im Vereinigten Königreich und Belgien | Langfristig (≥ 4 Jahre) |

| Zunehmender Fokus auf ganzheitliches Wohlbefinden und Schönheit-von-innen-Lösungen | +1.5% | Vereinigtes Königreich, Frankreich, Italien, Spanien; aufkommend in Polen und Schweden | Mittelfristig (2–4 Jahre) |

| Starke Nachfrage nach klinisch unterstützten und wirksamen Inhaltsstoffen | +1.3% | Deutschland, Vereinigtes Königreich, Niederlande; schrittweise Einführung in Südeuropa | Mittelfristig (2–4 Jahre) |

| Ausweitung des Online-Einzelhandels und E-Commerce, der Produkte zugänglicher macht | +1.2% | Vereinigtes Königreich, Deutschland, Niederlande, Schweden; Beschleunigung in Polen und Spanien | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in Technologie und Innovation, die vielfältige Präparateformate ermöglichen | +0.9% | Deutschland, Vereinigtes Königreich, Frankreich; Piloteinführungen in Belgien und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für natürliche und Clean-Label-Produkte

Das zunehmende Bewusstsein der Verbraucher für Gesundheit, Wohlbefinden und Transparenz bei Inhaltsstoffen treibt eine erhebliche Nachfrage nach natürlichen und Clean-Label-Produkten auf dem europäischen Markt für Kollagenpräparate an. Verbraucher achten stärker auf Produktetiketten und bevorzugen Präparate, die aus erkennbaren, hochwertigen Inhaltsstoffen hergestellt werden und mit ihren Gesundheitszielen und Lebensstilpräferenzen übereinstimmen. Laut dem Bericht von Ingredion aus dem Jahr 2024 suchen 73 % der europäischen Verbraucher aktiv nach Produkten mit erkennbaren Inhaltsstoffen, 85 % akzeptieren funktionelle Inhaltsstoffe, die zusätzliche Gesundheitsvorteile bieten, und 55 % sind bereit, einen Aufpreis für Produkte mit natürlichen Angaben zu zahlen [1]Quelle: Vegconomist, "Ingredion veröffentlicht bedeutende Verbrauchererkenntnisse: Clean-Label ist König, 73 % der EU-Verbraucher suchen natürliche Inhaltsstoffe", vegconomist.com. Diese Veränderung der Verbraucherpräferenzen veranlasst Hersteller von Kollagenpräparaten, sich auf Clean-Label-Formulierungen, pflanzliche oder nachhaltig bezogene Inhaltsstoffe und transparente Kennzeichnung zu konzentrieren, um Vertrauen aufzubauen und Markentreue zu fördern. Produkte, die als natürlich, zusatzstoffrei oder aus verantwortungsvoll bezogenem Kollagen hergestellt vermarktet werden, gewinnen an Beliebtheit, insbesondere bei gesundheitsbewussten Verbrauchern, die Vorteile für Haut, Gelenke und das allgemeine Wohlbefinden suchen.

Alternde Bevölkerung, die aktiv nach Lösungen für Haut-, Knochen- und Gelenkgesundheit sucht

Die alternde Bevölkerung in Europa ist ein wesentlicher Treiber des Marktes für Kollagenpräparate, da ältere Erwachsene zunehmend Produkte suchen, die Hautelastizität, Knochengesundheit und Gelenkbeweglichkeit unterstützen. Zum 1. Januar 2024 wurde die EU-Bevölkerung auf 449,3 Millionen geschätzt, wobei mehr als ein Fünftel (21,6 %) 65 Jahre und älter war und eine wachsende demografische Gruppe mit spezifischen Gesundheits- und Wellnessanforderungen darstellt [2]Quelle: Eurostat, "Bevölkerungsstruktur und Alterung", europa.eu. Diese demografische Gruppe zeigt eine starke Neigung, in präventive und funktionelle Ernährung zu investieren, wobei Kollagenpräparate als bequeme und wissenschaftlich validierte Option zur Bekämpfung altersbedingter Rückgänge der Bindegewebsgesundheit, des Gelenkkomforts und des Hautaussehens entstehen. Das wachsende Bewusstsein für die Rolle von Kollagen bei der Erhaltung der Muskel-Skelett-Gesundheit wird durch Empfehlungen des Gesundheitswesens, Marketingbemühungen und Produktinnovationen, die auf altersbedingte Beschwerden abzielen, weiter gestärkt. Infolgedessen treibt die Betonung der alternden Bevölkerung auf die Erhaltung von Mobilität, Vitalität und Ästhetik ein konsistentes Wachstum auf dem europäischen Markt für Kollagenpräparate an. Dieser Trend ermutigt Marken, maßgeschneiderte Formulierungen, Darreichungsformen und Verabreichungssysteme zu entwickeln, die den Präferenzen und Bedürfnissen dieser wachsenden Verbrauchergruppe entsprechen.

Zunehmender Fokus auf ganzheitliches Wohlbefinden und Schönheit-von-innen-Lösungen

Der zunehmende Fokus auf ganzheitliches Wohlbefinden und präventive Gesundheitsversorgung treibt die Nachfrage nach Kollagenpräparaten in ganz Europa an. Verbraucher priorisieren Produkte, die nicht nur die körperliche Gesundheit fördern, sondern auch schönheitsbezogene Aspekte wie Hautelastizität, Haarstärke und Nagelgesundheit verbessern. Dieser Trend steht im Einklang mit breiteren Entwicklungen im Gesundheitswesen, wie in Deutschland zu sehen, wo die Gesundheitsausgaben im Jahr 2024 auf 12,3 % des BIP gestiegen sind, verglichen mit 11,7 % im Jahr 2023, was auf erhöhte Investitionen in Gesundheit und Wohlbefinden sowohl auf individueller als auch auf systemischer Ebene hinweist[3]Quelle: OECD, "Gesundheitsausgaben und finanzielle Nachhaltigkeit", oecd.org. Europäische Verbraucher werden sich zunehmend der Bedeutung von Ernährung und funktionellen Inhaltsstoffen für die Aufrechterhaltung des allgemeinen Wohlbefindens bewusst, was die Einführung von Präparaten mit mehrfachem Nutzen beschleunigt. Kollagen, mit seinen wissenschaftlich validierten Wirkungen auf Haut, Gelenke und Bindegewebe, passt gut in diesen „Schönheit-von-innen”-Ansatz. Als Reaktion darauf führen Marken Clean-Label-Naturformulierungen und funktionelle Mischungen ein, um der wachsenden Nachfrage nach integrierten Wellnesslösungen gerecht zu werden.

Starke Nachfrage nach klinisch unterstützten und wirksamen Inhaltsstoffen

Europäische Verbraucher legen zunehmend Wert auf klinische Belege für Kollagenpräparate und bevorzugen Marken, die in von Fachleuten begutachtete Forschung investieren, während sie solche benachteiligen, die sich ausschließlich auf anekdotische Behauptungen stützen. Dieser Trend ist besonders ausgeprägt in Deutschland, wo apothekenzentrierte Vertriebskanäle umfassende Dossiers verlangen, um Regalplatz zu sichern, und im Vereinigten Königreich, wo die Advertising Standards Authority die Prüfung unbegründeter Schönheitsbehauptungen intensiviert hat. Eine systematische Überprüfung aus dem Jahr 2024, die in Sports Medicine veröffentlicht wurde, analysierte Daten aus 19 randomisierten kontrollierten Studien und stellte fest, dass die Supplementierung mit Kollagenpeptiden (15 Gramm täglich für ≥ 8 Wochen) in Kombination mit Krafttraining mäßig sichere Belege für eine Zunahme der fettfreien Masse und wenig sichere Belege für Verbesserungen der Sehnenmorphologie und der maximalen Kraft lieferte. Diese Erkenntnisse werden nun in Produktetiketten und Marketingstrategien integriert, wobei Marken spezifische Peptidmolekulargewichte (<2.000 Da) und Aminosäureprofile (Glycin, Prolin, Hydroxyprolin) hervorheben, um die Bioverfügbarkeit zu betonen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Halal-, Koscher- und Veganzertifizierungen für Präparate | -0.6% | Deutschland, Frankreich, Vereinigtes Königreich, Belgien; ausgeprägt in Märkten mit vielfältigen religiösen Demografien | Mittelfristig (2–4 Jahre) |

| Geschmacks-, Geruchs- und Texturprobleme bei bestimmten Kollagenformaten | -0.7% | Vereinigtes Königreich, Deutschland, Niederlande, Schweden; dämpft die Einführung von Meereskollagen | Kurzfristig (≤ 2 Jahre) |

| Hohe Preise für Premium-Kollagenpräparate | -0.9% | Polen, Spanien, Italien; begrenzt die Massenmarktdurchdringung | Langfristig (≥ 4 Jahre) |

| Schwierigkeiten bei der Aufrechterhaltung einer konsistenten Produktqualität und Bioverfügbarkeit | -0.5% | Deutschland, Frankreich, Niederlande; beeinträchtigt das Markenvertrauen und die regulatorische Prüfung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Halal-, Koscher- und Veganzertifizierungen für Präparate

Zertifizierungsanforderungen für Halal-, Koscher- und vegane Kollagenpräparate schaffen erhebliche betriebliche und finanzielle Herausforderungen, insbesondere für kleinere Marken, und behindern geografische Expansionsbemühungen. Die Halal-Zertifizierung erfordert beispielsweise Audits durch Organisationen wie den Halal Food Council of Europe (HFCE), die Halal Food Authority (HFA) oder das Halal Monitoring Committee (HMC), die jeweils unterschiedliche Standards in Bezug auf Schlachtmethoden, Kreuzkontaminationsprävention und Rückverfolgbarkeit der Lieferkette durchsetzen. Bovines und porcines Kollagen unterliegen einer erhöhten Prüfung: Porcines Kollagen ist vollständig von der Halal-Zertifizierung ausgeschlossen, während bovines Kollagen von Tieren stammen muss, die gemäß islamischen Riten geschlachtet wurden. Diese Anforderung fragmentiert Lieferketten und erhöht die Rohstoffkosten um schätzungsweise 15–20 %. Die Zertifizierungsherausforderungen sind besonders ausgeprägt in Deutschland, Frankreich und dem Vereinigten Königreich, wo muslimische und jüdische Bevölkerungsgruppen bedeutende Verbrauchergruppen darstellen, und in Belgien, wo die regulatorische Durchsetzung der Kennzeichnungsgenauigkeit streng ist. Marken, die diese Anforderungen erfolgreich erfüllen, wie solche, die aus Halal-zertifizierten Einrichtungen in Indien oder Brasilien beziehen, können unterversorgte demografische Gruppen erschließen. Die anfängliche Investition in Zertifizierung und Anpassungen der Lieferkette kann jedoch für eine mittelgroße Marke USD 500.000 übersteigen, was eine erhebliche Markteintrittsbarriere darstellt und die Dominanz etablierter Akteure verstärkt.

Geschmacks-, Geruchs- und Texturprobleme bei bestimmten Kollagenformaten

Sensorische Mängel bleiben eine erhebliche Barriere für Wiederholungskäufe und Kategoriewachstum, insbesondere bei Meereskollagen, das trotz des Einsatzes von Aromatisierungs- und Maskierungstechnologien durch einen anhaltenden Fischgeruch gekennzeichnet ist. Diese Herausforderung ist besonders bei Pulverformaten ausgeprägt, wo die große Oberfläche hydrolysierter Peptide flüchtige Verbindungen verstärkt, und bei ungesüßten Varianten, die als „rein” oder Clean-Label

vermarktet werden und die Einfachheit der Inhaltsstoffe gegenüber der Schmackhaftigkeit priorisieren. Eine 2024 in *Marine Drugs* veröffentlichte Studie stellte fest, dass das einzigartige Aminosäureprofil von Meereskollagen mit einem niedrigeren Gly-Pro-Hyp-Gehalt im Vergleich zu bovinem Kollagen mit seinen sensorischen Eigenschaften zusammenhängt, was darauf hindeutet, dass das Geschmacksproblem der Quelle inhärent ist und nicht auf die Verarbeitung zurückzuführen ist. In Märkten wie dem Vereinigten Königreich und Schweden, wo die Einführung von Meereskollagen aufgrund von Nachhaltigkeitspräferenzen am höchsten ist, ist die geschmacksbedingte Abwanderung besonders ausgeprägt. Schätzungsweise 40–50 % der Erstkäufer von Meereskollagen in diesen Regionen wechseln entweder zu bovinem Kollagen oder verlassen die Kategorie nach ihrem ersten Kauf vollständig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Innovation treibt die Formatdiversifizierung voran

Der europäische Markt für Kollagenpräparate zeigt eine starke Verbraucherpräferenz für Pulverformulierungen, die voraussichtlich im Jahr 2025 einen erheblichen Marktanteil von 48,94 % halten werden. In wichtigen Märkten wie Frankreich, Deutschland und dem Vereinigten Königreich nimmt die Einführung von Kollagenpulver zu, angetrieben durch Schönheits- und Anti-Aging-Trends. Verbraucher suchen nach Präparaten, die jugendliche Haut, Haare und Nägel unterstützen. Laut Synadiet – Nationaler Verband der Nahrungsergänzungsmittel stieg der Prozentsatz der Personen in Frankreich, die in den letzten 24 Monaten Nahrungsergänzungsmittel konsumiert haben, von 59 % im Jahr 2023 auf 61 % im Jahr 2024. Infolgedessen wird Kollagenpulver, insbesondere Meeres- und Rinderkollagen, aufgrund seiner Vorteile bei der Verbesserung der Hautelastizität und der Reduzierung von Falten in tägliche Routinen integriert.

Das Segment Getränke und Shots hat sich als die dynamischste Kategorie herausgestellt und erzielt bis 2031 einen bemerkenswerten CAGR von 9,93 %. Die steigende Nachfrage nach Kollagenpräparaten in Form von Getränken und Shots in europäischen Ländern wird auf ihre Bequemlichkeit, schnelle Absorption und die wachsende Attraktivität funktioneller Getränke zurückgeführt. Verbraucher bevorzugen trinkfertige Optionen, die in ihren geschäftigen Lebensstil passen, was Innovationen in diesem Segment vorantreibt. Im Gegensatz zu Pulvern oder Kapseln bieten Kollagengetränke und -shots eine vorgemischte, leicht zu konsumierende Lösung, die keine Zubereitung erfordert, was sie besonders für Berufstätige und Reisende attraktiv macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Meereskollagen-Premiumisierung versus bovine Skalierung

Tierisches Kollagen machte im Jahr 2025 64,11 % des europäischen Marktes aus, unterstützt durch seine Kosteneffizienz, gut etablierte Lieferketten und ein überlegenes Aminosäureprofil, insbesondere für Anwendungen im Bereich der Muskel-Skelett-Gesundheit. Meeresbasiertes Kollagen wird jedoch voraussichtlich bis 2031 mit einem CAGR von 9,56 % wachsen, angetrieben durch seine Ausrichtung auf Nachhaltigkeitstrends, das Fehlen religiöser Zertifizierungsherausforderungen und seine wahrgenommene Reinheit bei gesundheitsbewussten Verbrauchern. Deutschland und Frankreich führen beim Konsum von bovinem Kollagen, was auf eine starke Vertrautheit der Verbraucher und apothekenzentrierte Vertriebskanäle zurückzuführen ist, die klinische Belege gegenüber Nachhaltigkeitserwägungen betonen. Trotz seiner Dominanz steht bovines Kollagen vor zwei wesentlichen Herausforderungen: der Notwendigkeit von Halal- und Koscher-Zertifizierungen, die Lieferketten verkomplizieren und Kosten erhöhen, sowie aufkommenden Bedenken hinsichtlich Prionenerkrankungen, die zwar nicht mit Kollagenpräparaten in Verbindung gebracht werden, aber ein potenzielles Reputationsrisiko darstellen.

Der CAGR von 9,56 % bei Meereskollagen wird durch seine Kompatibilität mit europäischen Umweltprioritäten angetrieben, insbesondere in Ländern wie Schweden, den Niederlanden und dem Vereinigten Königreich, wo Verbraucher ozeanfreundliche Beschaffung und Rückverfolgbarkeit schätzen. Die kleinere Peptidgröße (niedrigeres Molekulargewicht) von Meereskollagen soll die Absorption verbessern, obwohl klinische Belege noch nicht schlüssig sind. Darüber hinaus kann sein niedrigerer Gly-Pro-Hyp-Gehalt seine Wirksamkeit für die Gelenkgesundheit im Vergleich zu bovinem Kollagen einschränken.

Nach Gesundheitsnutzen: Knochen- und Gelenkgesundheit gewinnt klinische Bedeutung

Im Jahr 2025 machten Anwendungen für Schönheit und Hautgesundheit 54,89 % des europäischen Marktes für Kollagenpräparate aus. Diese Dominanz spiegelt die Wurzeln der Kategorie in der Nutrikosmétik und die Wirksamkeit von Vorher-Nachher-Bildern im digitalen Marketing wider. Das Segment Knochen- und Gelenkgesundheit wird jedoch voraussichtlich bis 2031 mit einem CAGR von 9,23 % wachsen, angetrieben durch eine alternde Bevölkerung, wachsende klinische Belege und die zunehmende Medikalisierung der Positionierung von Kollagen. Das Vereinigte Königreich und Frankreich führen beim schönheitsorientierten Konsum, wo das Narrativ „Schönheit von innen” gut etabliert ist. Im Gegensatz dazu zeigen Deutschland und die Niederlande eine ausgewogenere Nachfrage über Schönheits- und Gelenkgesundheitsanwendungen hinweg, wobei eine klinische statt einer kosmetischen Perspektive betont wird.

Der CAGR von 9,23 % bei der Knochen- und Gelenkgesundheit spiegelt den wachsenden Bestand an klinischen Belegen wider, die die Supplementierung mit Kollagenpeptiden mit verbesserten Muskel-Skelett-Ergebnissen verknüpfen, insbesondere bei Erwachsenen ab 50 Jahren, die funktionelle Unabhängigkeit erhalten möchten. Das Segment steht jedoch vor Herausforderungen im Zusammenhang mit Wirksamkeitszeiträumen. Gelenkgesundheitsvorteile erfordern in der Regel 8–12 Wochen, bis sie spürbar werden, verglichen mit 4–6 Wochen für Hautverbesserungen. Dieser längere Validierungszeitraum erhöht das Risiko der Kundenabwanderung. Andere Gesundheitsvorteile wie Darmgesundheit, kardiovaskuläre Unterstützung und Haar-/Nagelstärke halten derzeit einen marginalen Marktanteil. Unter diesen entwickelt sich die Darmgesundheit als vielversprechende Positionierung der nächsten Generation, unterstützt durch Forschung, die Kollagenpeptide mit einer verbesserten Darmbarrierefunktion verknüpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce erodiert Apothekenmarge

Apotheken/Drogerien machten im Jahr 2025 51,84 % des Vertriebs von Kollagenpräparaten in Europa aus. Diese Dominanz wird durch das Vertrauen der Verbraucher in Apothekerempfehlungen und die Rolle des Kanals bei der Filterung minderwertiger Produkte unterstützt. Die Führungsposition des Apothekenkanals ist besonders in Deutschland ausgeprägt, wo von der Apotheke geprüfte Produkte Premiumpreise erzielen, was die Präferenz der Verbraucher für Qualitätssicherung gegenüber Bequemlichkeit widerspiegelt.

Der CAGR von 9,16 % bei Online-Einzelhandelsgeschäften wird hauptsächlich durch das Vereinigte Königreich angetrieben, wo schätzungsweise 35–40 % der Kollagenverkäufe im Jahr 2025 online stattfanden. Andere Märkte wie die Niederlande und Schweden tragen ebenfalls zu diesem Wachstum bei, aufgrund ihrer fortschrittlichen E-Commerce-Infrastruktur und des hohen Niveaus der digitalen Kompetenz der Verbraucher. Der Online-Kanal erleichtert Abonnementmodelle, die die Kaufreibung reduzieren und den Customer Lifetime Value steigern. Beispielsweise berichten Marken wie Edible Health und Pura Collagen, dass 40–50 % ihrer Online-Kunden die automatische Nachbestellung wählen, was vorhersehbare Einnahmequellen sichert und die Kundenakquisitionskosten im Laufe der Zeit senkt.

Geografische Analyse

Im Jahr 2025 entfiel auf Deutschland 19,80 % des europäischen Marktes für Kollagenpräparate. Diese Dominanz wurde durch strenge apothekenzentrierte Qualitätssicherung, das Vertrauen der Verbraucher in von der Apotheke genehmigte Produkte und einen regulatorischen Rahmen unterstützt, der klinische Belege gegenüber Marketingbehauptungen betont. Deutschlands Position wird durch sein demografisches Profil beeinflusst, mit einem Medianalter von 47,8 Jahren im Jahr 2025, und einem Gesundheitssystem, das präventive Supplementierung fördert. Der Markt steht jedoch aufgrund konservativer Gesundheitsbehauptungsvorschriften gemäß den EFSA-Richtlinien, die aggressive Marketingstrategien einschränken, vor Einschränkungen.

Das Vereinigte Königreich wird voraussichtlich bis 2031 mit einem CAGR von 9,63 % wachsen und damit das schnellste Wachstum unter den wichtigsten Geografien verzeichnen. Diese Expansion wird durch eine Wellnesskultur angetrieben, die „Schönheit-von-innen”-Konzepte betont, eine gut entwickelte E-Commerce-Infrastruktur, die abonnementbasierte Regime erleichtert, und influencergesteuertes Marketing, das jüngere demografische Gruppen anspricht. Das Wachstum wird weiter durch Direktverbrauchermarken wie Edible Health und Pura Collagen unterstützt, die traditionelle Apothekenkanäle umgehen und sich auf die digitale Kundengewinnung konzentrieren. Darüber hinaus hat die zunehmende Präsenz von Nutrikosmétik in Mainstream-Einzelhandelsgeschäften wie Boots und Holland & Barrett zur Marktnormalisierung beigetragen.

Frankreich, Italien und Spanien bieten gemeinsam eine fragmentierte, aber hochwertige Marktchance, bei der Nutrikosmétik mit mediterranen Schönheitstraditionen übereinstimmt. Regulatorische Unklarheiten rund um Gesundheitsbehauptungen begrenzen jedoch aggressives Marketing und die klinische Positionierung, die die Einführung in Deutschland vorangetrieben hat. In Frankreich ist der Markt durch die Dominanz von Apotheken und eine Präferenz für Mehrkomponenten-Schönheitsformulierungen wie Kombinationen aus Kollagen, Hyaluronsäure und Vitamin C gekennzeichnet. Italien zeigt eine starke Nachfrage nach Meereskollagen, trotz seiner sensorischen Nachteile, was das Umweltbewusstsein und eine kulturelle Verbindung zwischen Meeresfrüchten und Gesundheit widerspiegelt.

Wettbewerbslandschaft

Der europäische Markt für Kollagenpräparate ist mäßig konzentriert, mit intensivem Wettbewerb unter Marken aus den Bereichen Verbrauchergesundheit, Schönheit und Nutrazeutika. Diese Marken bieten eine breite Palette von Kollagenprodukten in verschiedenen Formaten an, darunter Pulver, Kapseln, Gummibärchen, Flüssigkeiten und trinkfertige Shots. Der Wettbewerbscharakter des Marktes wird durch die steigende Verbrauchernachfrage nach Kollagen-basierten Produkten angetrieben, die mit Vorteilen wie verbesserter Hautgesundheit, Gelenkunterstützung und allgemeinem Wohlbefinden verbunden sind. Darüber hinaus hat das wachsende Bewusstsein für die Rolle von Kollagen bei der Förderung gesunden Alterns die Einführung dieser Präparate in verschiedenen Verbrauchersegmenten weiter vorangetrieben. Dies hat zu einem dynamischen Marktumfeld geführt, in dem Unternehmen kontinuierlich innovieren, um das Verbraucherinteresse zu wecken und ihren Marktanteil auszubauen.

Die Technologieeinführung spielt eine Schlüsselrolle auf dem Markt, insbesondere durch fortschrittliche Fermentationsplattformen, die die Produktion tierfreier Alternativen ermöglichen, ohne die Produktwirksamkeit zu beeinträchtigen. Der Markt bietet erhebliche Chancen in Bereichen wie personalisierten Ernährungslösungen, Glukosemanagementformulierungen und spezialisierten Verabreichungsformaten, die auf spezifische demografische Gruppen zugeschnitten sind. Aufstrebende Akteure differenzieren sich durch den Fokus auf innovative Produktentwicklung, einschließlich neuartiger Extraktionsmethoden, nachhaltiger Beschaffungspraktiken und Direktverbraucher-Geschäftsmodelle, die traditionelle Einzelhandelskanäle umgehen.

Innovation bleibt eine Priorität für die Branche, wie die laufenden Forschungs- und Entwicklungsbemühungen zur Bewältigung von Herausforderungen bei der Verbraucherakzeptanz belegen. Patentaktivitäten heben konzentrierte Bemühungen bei der Entwicklung fortschrittlicher Geschmacksmaskierungstechnologien und der Verbesserung der Produktbioverfügbarkeit hervor. Diese Fortschritte spiegeln die Reaktion der Branche auf sich verändernde Verbraucherpräferenzen und ihr Engagement für die Verbesserung der Produktqualität und des Nutzererlebnisses wider, während sie einen Wettbewerbsvorteil in einem zunehmend anspruchsvollen Markt aufrechterhalten.

Marktführer im europäischen Markt für Kollagenpräparate

Shiseido Co. Ltd

Nestlé S.A.

Everest NeoCell LLC

Revive Naturals LLC

Hunter & Gather Foods Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Pura Collagen führte zwei neue Produktlinien ein: Pura Digest und GLPure+. Pura Digest integriert hydrolysierte Kollagenpeptide mit präbiotischer Unterstützung zur Förderung des Verdauungskomforts. GLPure+ kombiniert klinisch validierte Kollagenpeptide mit Chrom, Vitamin C und Zink zur Unterstützung des Stoffwechsels und der natürlichen GLP-1-Hormonantwort und bietet eine nicht-pharmazeutische Alternative für das Glukosemanagement.

- Juli 2024: Proto-col führte im August 2025 seine Verisol F Meereskollagen-Reihe ein, einschließlich des Produkts Marine Beauty Collagen. Dieses Präparat enthält 10.000 mg bioverfügbare Meereskollagenpeptide, Hyaluronsäure und essentielle Vitamine, die darauf ausgelegt sind, die Hautelastizität zu verbessern, Falten zu reduzieren und Haare und Nägel zu stärken.

- April 2024: Die Zusammenarbeit von Nestlé Health Science mit ITVs Lorraine unterstützt den wachsenden Markt für Kollagenpräparate in Europa, indem Vital Proteins als bequeme tägliche Kollagenmöglichkeit für die Morgenroutine der Verbraucher beworben wird, wobei die Bedeutung von Kollagen für Schönheit und Wohlbefinden betont wird.

Berichtsumfang des europäischen Marktes für Kollagenpräparate

Kollagenpräparate enthalten Aminosäuren, die Bausteine von Proteinen, und andere zusätzliche Nährstoffe. Diese Präparate sind mit mehreren Gesundheitsvorteilen verbunden, wie der Steigerung der Muskelmasse, der Vorbeugung von Knochenschwund, der Linderung von Gelenkschmerzen und der Verbesserung der Hautgesundheit durch Reduzierung von Falten und Trockenheit.

Der europäische Markt für Kollagenpräparate ist nach Form, Quelle, Vertriebskanal und Land segmentiert. Basierend auf der Form ist der untersuchte Markt in Pulverpräparate, Kapseln und Gummibärchen sowie Getränke und Shots segmentiert. Nach Quelle ist der Markt in tierische und meeresbasierte Kollagenpräparate segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Apotheken/Drogerien, Online-Einzelhandelsgeschäfte, Fachgeschäfte und andere Vertriebskanäle segmentiert. Nach Land ist der Markt in Spanien, das Vereinigte Königreich, Deutschland, Frankreich, Italien, Russland und das übrige Europa segmentiert. Für jedes Segment werden die Marktgröße und -prognose auf der Grundlage des Wertes (USD) bereitgestellt.

| Pulver |

| Kapseln |

| Gummibärchen |

| Getränke und Shots |

| Sonstige |

| Tierisch |

| Meeresbasiert |

| Schönheit und Hautgesundheit |

| Knochen- und Gelenkgesundheit |

| Sonstige |

| Supermärkte/Hypermärkte |

| Apotheken/Drogerien |

| Online-Einzelhandelsgeschäfte |

| Fachgeschäfte |

| Andere Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Form | Pulver |

| Kapseln | |

| Gummibärchen | |

| Getränke und Shots | |

| Sonstige | |

| Nach Quelle | Tierisch |

| Meeresbasiert | |

| Nach Gesundheitsnutzen | Schönheit und Hautgesundheit |

| Knochen- und Gelenkgesundheit | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Apotheken/Drogerien | |

| Online-Einzelhandelsgeschäfte | |

| Fachgeschäfte | |

| Andere Vertriebskanäle | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Markt für Kollagenpräparate bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 USD 1,41 Milliarden erreichen und ab 2026 mit einem CAGR von 8,22 % wachsen.

Welches Format wächst in Europa am schnellsten?

Trinkfertige Getränke und Shots werden bis 2031 voraussichtlich einen CAGR von 9,93 % verzeichnen, dank Bequemlichkeit und Geschmacksverbesserungen.

Warum gewinnt Meereskollagen an Beliebtheit?

Meeresbasierte Varianten umgehen Halal-Koscher-Hürden und stimmen mit Nachhaltigkeitswerten überein, was einen CAGR von 9,56 % selbst bei höheren Preispunkten antreibt.

Welches Gesundheitsnutzen-Segment holt bei der Schönheit auf?

Knochen- und Gelenkgesundheit führt den zukünftigen Schwung an und wächst mit einem CAGR von 9,23 %, da alternde Verbraucher Muskel-Skelett-Unterstützung suchen.

Seite zuletzt aktualisiert am: