Größe und Marktanteil des europäischen Fernverkehrsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

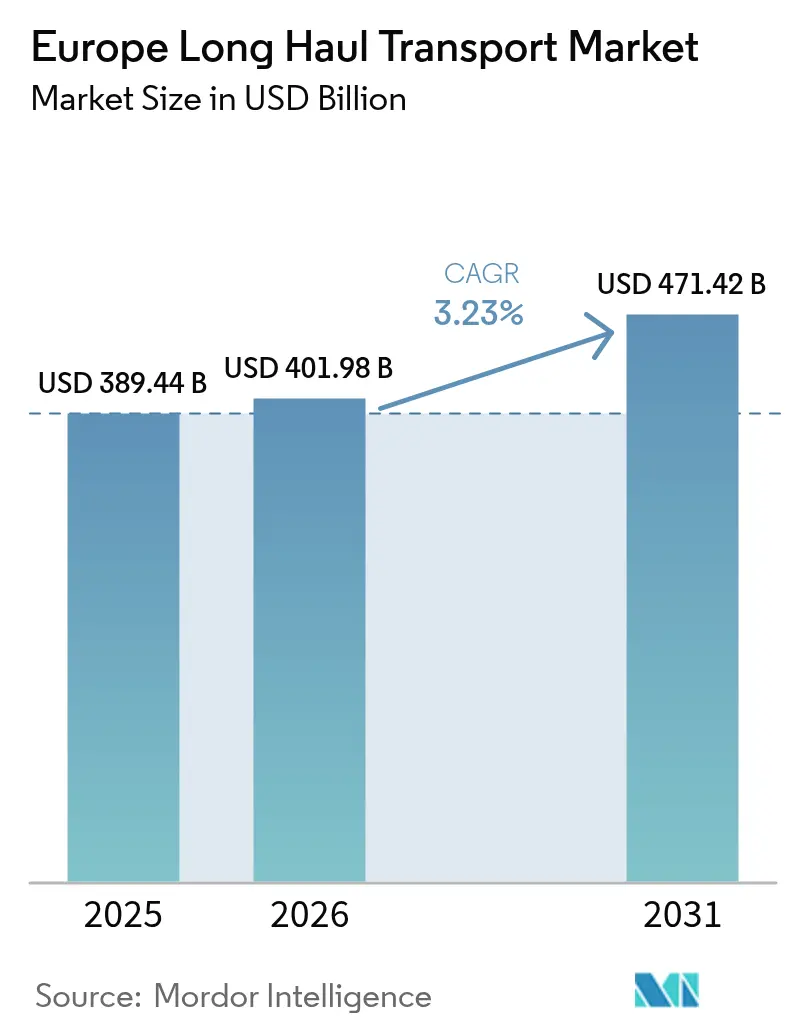

| Marktgröße im Basisjahr (2025) | 389.44 Milliarden US-Dollar |

| Marktgröße (2026) | 401.98 Milliarden US-Dollar |

| Marktgröße (2031) | 471.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.23% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Fernverkehrsmarktes durch Mordor Intelligence

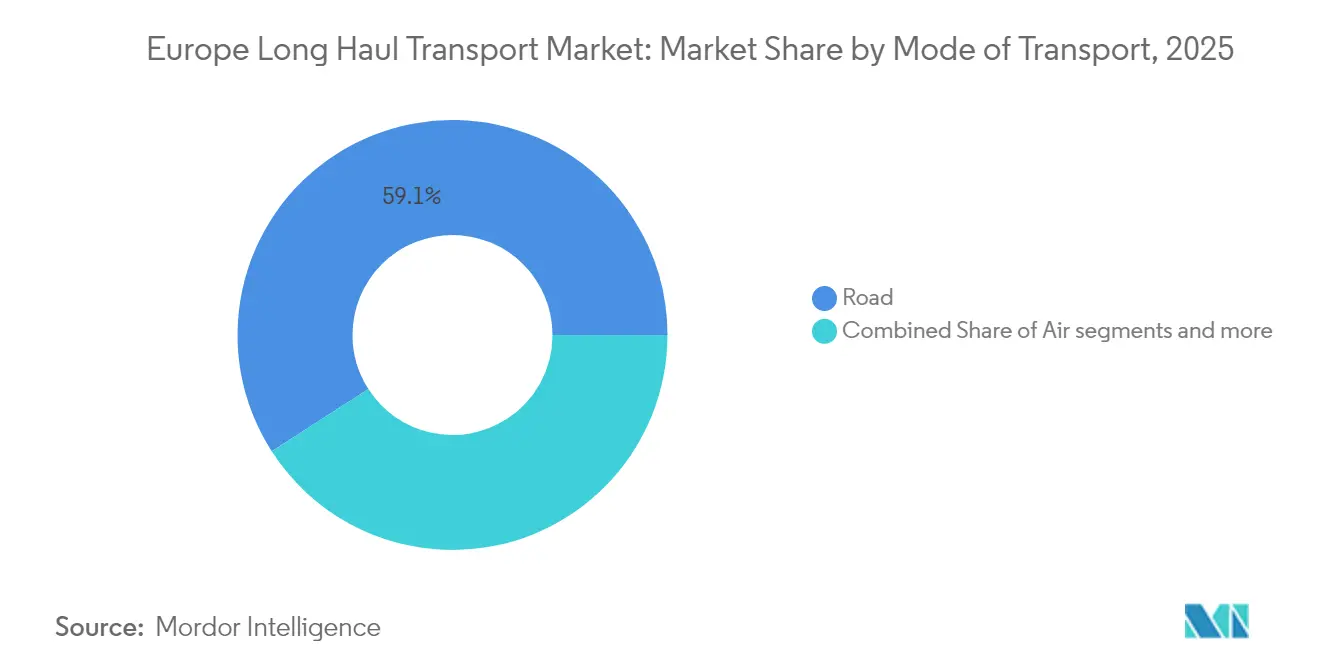

Die Größe des europäischen Fernverkehrsmarktes wurde im Jahr 2025 auf 389,44 Milliarden USD geschätzt und soll von 401,98 Milliarden USD im Jahr 2026 auf 471,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,23 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik stützt sich auf den tief verwurzelten Frachtbedarf der Industrie, den raschen Aufstieg des E-Commerce sowie eine aktive M&A-Pipeline, die Volumen bei einer schrumpfenden Anzahl multimodaler Anbieter konzentriert. Gleichzeitig sorgen Dekarbonisierungsfristen und Infrastrukturlücken für kapital- und betriebliche Belastungen, die die Margen in entgegengesetzte Richtungen ziehen. Der Straßentransport behauptete im Jahr 2024 einen Marktanteil von 59,60 % am europäischen Fernverkehrsmarkt, da die Just-in-time-Produktion und die hochfrequente Einzelhandelsbelieferung nach wie vor Tür-zu-Tür-Flexibilität erfordern. Der Luftfrachtverkehr entwickelt sich mit einer prognostizierten CAGR von 4,80 % bis 2030 zum am schnellsten wachsenden Transportmodus – ein direktes Ergebnis grenzüberschreitender Paketsendungen und hochwertiger Pharmazeutikafrachtgüter, die innerhalb enger Temperaturtoleranzen bewegt werden müssen.

Wesentliche Erkenntnisse des Berichts

- Nach Transportmodus entfiel im Jahr 2025 ein Marktanteil von 59,10 % am europäischen Fernverkehrsmarkt auf den Straßentransport, der weiter wächst, obwohl für den Luftfrachtverkehr die höchste CAGR von 4,75 % bis 2031 prognostiziert wird.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 32,55 % an der Größe des europäischen Fernverkehrsmarktes auf die Fertigungsindustrie, während der Groß- und Einzelhandel bis 2031 mit einer CAGR von 3,72 % wächst.

- Geografisch betrachtet erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 23,40 %; Polen verzeichnet mit einer CAGR von 3,83 % bis 2031 das stärkste Wachstum, da das Nearshoring zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Fernverkehrsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EU-Grüner Deal und Fit-for-55-Ziele zur Verkehrsverlagerung | 0.9% | EU-weit, am stärksten in Deutschland, den Niederlanden und Frankreich | Mittelfristig (2–4 Jahre) |

| Ausbau der TEN-V-Megaprojekte (Rail Baltica, Fehmarnbelt-Tunnel usw.) | 0.6% | Baltische Staaten, Deutschland, Dänemark, Polen | Langfristig (≥ 4 Jahre) |

| Explosionsartiges E-Commerce-Wachstum treibt Paket- und Luftfrachtnachfrage | 1.1% | Global, konzentriert im Vereinigten Königreich, Deutschland, Frankreich, Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung und 4PL-Integration über Transportmodi hinweg | 0.5% | EU-weit, angeführt von Deutschland, Niederlanden, Belgien | Mittelfristig (2–4 Jahre) |

| Einführung von Nullemissions-Kraftstoffen und Landstrominfrastruktur | 0.4% | Große Häfen: Rotterdam, Hamburg, Antwerpen, Barcelona | Langfristig (≥ 4 Jahre) |

| Resilienzstrategien nach der Pandemie und Nearshoring-Strategien | 0.7% | Polen, Tschechische Republik, Ungarn, mit Ausstrahlungseffekten auf Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Grüner Deal und Fit-for-55-Ziele zur Verkehrsverlagerung

Das Fit-for-55-Paket legt rechtsverbindliche CO₂-Reduktionen fest, die Verlader dazu veranlassen, Fernverkehrsvolumen von der Straße auf Schiene oder Binnenwasserstraßen umzuleiten, doch Terminalengpässe und Einschränkungen in der letzten Meile lenken die tägliche Nachfrage weiterhin in Richtung LKW. Der um 80 % niedrigere Emissionsausstoß der Bahn pro Tonnenkilometer verschafft ihr einen klaren ökologischen Vorteil, doch die Auslastung auf Hauptkorridoren liegt über 85 %, was kaum Kapazitätspuffer lässt. Der CO₂-Grenzausgleichsmechanismus erhöht den Druck zusätzlich, indem er Logistiemissionen in Importkonformitätsprüfungen einbezieht, sodass Beschaffungsteams Frachtkohlenstoffdaten nun mit derselben Sorgfalt bewerten wie einst Kostendaten. Zertifizierungssysteme wie ISO 14083 sind de facto zur Voraussetzung für Ausschreibungen geworden und zwingen kleinere Transportunternehmen, Telematik- und Datenmeldetools anzuschaffen, die sie lange aufgeschoben hatten. Folglich schreiten Flottenmodernisierung und Projekte zur digitalen Transparenz schneller voran als erwartet, auch wenn Verkehrsverlagerungen hinter den politischen Zielen zurückbleiben.

Ausbau der TEN-V-Megaprojekte

Die 870 km langen Normalspurstrecken der Rail Baltica, die durch EU-Mitfinanzierung in Höhe von 1,4 Milliarden EUR unterstützt werden, versprechen eine nahtlose Verbindung zwischen Tallinn und Warschau, doch Genehmigungsverzögerungen verschieben die Inbetriebnahme über 2030 hinaus. Der Schienentunnel durch den Fehmarnbelt verkürzt die Transitzeit zwischen Kopenhagen und Hamburg auf unter drei Stunden, wenn er 2029 in Betrieb geht, und erschließt Frachtströme, die heute über Fährengpässe navigieren müssen[1]Femern A/S, "Fehmarnbelt-Feste-Verbindung-Projekt," femern.com. Parallele Ausbauprojekte im deutschen Schienennetz erhalten eine jährliche Förderung von 2,5 Milliarden EUR, doch lokale Grunderwerbsstreitigkeiten verlangsamen die Bauarbeiten vor Ort. Jede Verzögerung bremst den Schienenanteil am Wachstum des europäischen Fernverkehrsmarktes und lässt Straßenspediteure das Volumen absorbieren, trotz Klimazielen. Sekundärinvestitionen in intermodale Güterverkehrszentren und Elektrifizierung hängen vom Abschluss der Hauptstrecken ab, was den Dominoeffekt jedes verpassten Meilensteins verstärkt. Langfristig gestalten diese Verbindungen dennoch die kontinentale Frachtgeographie um, indem sie ein schnelles, emissionsarmes Rückgrat in das Netz einbetten.

Explosionsartiges E-Commerce-Wachstum

Das Luftfrachtaufkommen in Frankfurt, Leipzig und Paris stieg um 8 %, angetrieben durch Kleinsendungen und temperaturkontrollierte Pharmazeutika-Frachtstücke, die Lieferfenster von unter 48 Stunden erfordern. Grenzüberschreitende Paketsendungen stiegen um 15 %, da Marktplatz-Plattformen EU-Lagerbestände integrieren, doch die Digitalisierung des Zollwesens hinkt an Nicht-Schengen-Grenzen noch hinterher und verlängert die Vorlaufzeiten auf Südostrouten. Um wettbewerbsfähig zu bleiben, rüsten Integratoren Frachtflugzeuge mit IoT-gesteuerten Temperaturkontrollen und KI-gestützter Routenplanung nach, die Staus bis auf Stadtteilebene vorhersagen kann.

Konsolidierung und 4PL-Integration

DSVs Übernahme von DB Schenker für 14,3 Milliarden USD schafft einen Speditionsriesen mit einem Umsatz von über 39 Milliarden USD und verleiht ihm eine Einkaufsmacht gegenüber Reedereien und Fluggesellschaften, die mittelgroße Spediteure nicht aufbringen können. Die Skalierung ermöglicht zudem die Bündelung von End-to-End-Verträgen über Luft, See, Schiene und Straße, was die Beschaffung für große Verlader vereinfacht und den Marktanteil in Richtung integrierter Anbieter verschiebt. Digitale Frachtplattformen wie sennder, ausgestattet mit 160 Millionen EUR frischem Kapital, nutzen Algorithmen, um Leerfahrten und Maklerspannen zu reduzieren, und zwingen traditionelle 3PLs entweder in Technologieinvestitionen oder zur Aufgabe von Spotladungen. Die Automobil- und Einzelhandelsbranche führt den Wandel zu 4PL-Modellen an, bei denen ein einziger Koordinator mehrere Transportunternehmen in Echtzeit steuert. Dieser Trend erhöht indirekt die Anforderungen an Daten-Governance und Cybersicherheit in Verträgen und schafft eine neue Markteintrittsbarriere für kleinere Anbieter.

Analyse der Hemmnisswirkung*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kapazitätsengpässe bei Schienenwegen, Häfen und intermodalen Terminals | -0.70% | Deutschland, Niederlande, Belgien, Italien | Kurzfristig (≤ 2 Jahre) |

| Risiko einer Rückverlagerung durch die Richtlinie zu schwereren LKW | -0.30% | Deutschland, Frankreich, Polen, Spanien | Mittelfristig (2–4 Jahre) |

| Fahrer- und Fachkräftemangel in Straßen-, Schienen- und Seegüterverkehr | -0.60% | EU-weit, besonders ausgeprägt in Deutschland, Vereinigtem Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Volatilität der Energie- und Bunkerölpreise | -0.40% | Global, mit Auswirkungen auf See- und Luftfracht | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe bei Schienenwegen, Häfen und intermodalen Terminals

Die Auslastung des Schienengüterverkehrs auf den Korridoren Rhein-Alpen und Nordsee–Mittelmeer überschritt im Jahr 2024 85 %, was kaum Spielraum für zusätzliche Züge lässt und die Fahrplanzuverlässigkeit beeinträchtigt. Die Terminals in Rotterdam, Antwerpen und Hamburg waren in Spitzenwochen nahezu ausgelastet, wodurch die Verweildauer von Containern über 48 Stunden stieg und der theoretische Tür-zu-Tür-Geschwindigkeitsvorteil der Schiene zunichte gemacht wurde. Automatisierungsprojekte für Terminals sind im Gange, doch Grundstückserwerb und Genehmigungsverfahren dauern oft drei bis fünf Jahre, sodass keine nennenswerte Entlastung vor 2027 erwartet wird. Dieseltraktion deckt noch immer 46 % des europäischen Schienennetzes ab, was den Emissionsvorteil der Verkehrsverlagerung begrenzt und Betreiber dem Kraftstoffpreisrisiko aussetzt. Diese Engpässe bremsen insgesamt den Schienenanteil am europäischen Fernverkehrsmarkt, bis neue Kapazitäten in Betrieb gehen.

Fahrer- und Fachkräftemangel

Im Straßengüterverkehr fehlten im Jahr 2024 rund 400.000 Fahrer, was etwa 7 % der Belegschaft entspricht, bedingt durch eine alternde Bevölkerungsstruktur und die geringe Attraktivität von Fernverkehrsjobs für jüngere Arbeitnehmer. Kabotageeinschränkungen verschärfen das Problem, indem sie die Anzahl inländischer Fahrten begrenzen, die ein ausländischer LKW durchführen darf, und so die Kapazität in saisonalen Spitzenzeiten fragmentieren. Auch Schienenbetreiber sehen sich mit zweijährigen Ausbildungszyklen für Triebfahrzeugführer konfrontiert, was Serviceausweitungen trotz verfügbarer Waggons verlangsamt. Die Kurzseeschifffahrt meldet Offiziersengpässe, die 2024 zu Lohnerhöhungen von 10 % bis 15 % führten – Kosten, die letztlich über Frachtraten weitergegeben werden. Anhaltende Talentlücken verschärfen daher die Spotkapazität und belasten die Logistikbudgets der Verlader insgesamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Straßendominanz trifft auf Aufstieg der Luftfracht

Der Straßentransport behauptete im Jahr 2025 einen Marktanteil von 59,10 % am europäischen Fernverkehrsmarkt, da das dichte Fernstraßennetz des Kontinents zeitkritische Lieferungen stützt, obwohl steigende Dieselkosten und Fahrermangel die Betreibermargen belasten. Die Luftfracht verzeichnet mit einer CAGR von 4,75 % bis 2031 die stärkste Wachstumsdynamik, angetrieben durch das E-Commerce-Paketaufkommen und BIP-konforme Pharmakaltkettenlieferungen, die Premiumpreise erzielen. Die geringeren Emissionen der Schiene pro Tonnenkilometer sind mit der Fit-for-55-Politik vereinbar, doch Kapazitätsengpässe und Umschläge auf der ersten und letzten Meile dämpfen die unmittelbaren Marktanteilsgewinne. Binnenwasserstraßen, über die jährlich 300 Millionen Tonnen Rheinverkehr abgewickelt werden, sind klimabedingten Niedrigwasserunterbrechungen ausgesetzt, die Fracht auf Schiene und Straße verlagern und die Notwendigkeit klimaresilienter Lösungen unterstreichen.

Digitale Frachtplattformen haben den Leerfahrtenanteil auf primären Straßenkorridoren von 25 % auf unter 18 % gesenkt, was die Wettbewerbsfähigkeit von Kleinflotten steigert und die Emissionsintensität senkt. Intermodale Schienenbetreiber setzen IoT-Sensoren ein, die Standort und Erschütterungen erfassen, um Straßentransparenzniveau zu erreichen und eine historische Informationslücke zu schließen. EU-Mittel in Höhe von 500 Millionen EUR zielen inzwischen auf die Schleusenmodernisierung auf Rhein- und Donauabschnitten ab – ein Schritt zur Sicherung der Wettbewerbsfähigkeit der Wasserstraßen gegenüber Dürrerisiken. Die dem Luftfrachtbereich zugeordnete Größe des europäischen Fernverkehrsmarktes soll stetig steigen, da die Paketsendungsdichte zunimmt, was die modale Diversifizierung in unternehmerischen Versandstrategien unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Fertigungsindustrie führt, Einzelhandel holt auf

Die Fertigungsindustrie behielt im Jahr 2025 einen Anteil von 32,55 % an der Größe des europäischen Fernverkehrsmarktes und stützte sich auf Automobil- und Maschinenbau-Lieferketten, die mit schlanken Lagerbeständen arbeiten und auf synchronisierte Eingangsflüsse angewiesen sind. Groß- und Einzelhandel wird bis 2031 mit einer CAGR von 3,72 % wachsen, da Omnichannel-Modelle Fulfillment-Knoten vervielfältigen und die Nachfrage nach Cross-Docking- und Paketdienstleistungen steigern. Landwirtschaft, Fischerei und Forstwirtschaft sorgen für eine stabile Kühlfrachtennachfrage, wobei die Kühlfahrzeugflotten im Jahr 2024 um 8 % zunahmen, um Mittelmeerprodukte nordwärts zu transportieren. Öl-, Gas- und Bergbausegmente sehen sich mit Dekarbonisierungsgegenwind konfrontiert, benötigen aber weiterhin Schwerlastkapazität und spezialisierte Tankausrüstungen für fossile Brennstoffe und Schüttgutmineralbewegungen.

Baufracht richtet sich nach öffentlichen Bauzyklen; EU-Wiederherstellungsmittel lösten 2024 einen Aufschwung aus, der Zement- und Stahlvolumina auf Vor-Pandemie-Niveaus zurückbrachte. Der Bereich „Sonstige”, der Pharmazeutika, Chemikalien und Elektronik umfasst, unterliegt strengen Produktherkunftsnachweisprotokollen; BIP-zertifizierte Transportunternehmen erzielen Premiumpreise dank validierter Kaltkettenverfahren. Die Fragmentierung des Einzelhandels in Mikro-Fulfillment-Strukturen erhöht die Sendungsfrequenz, verringert jedoch die durchschnittliche Sendungsgröße, steigert den Express-Modus-Anteil und monetarisiert die letzte-Meile-Logistik – wesentliche Beiträge zur Rentabilität der europäischen Fernverkehrsbranche. Nearshoring verlagert die Fertigungsfracht ostwärts, intensiviert aber auch den Sendungsrhythmus und begünstigt Teil-LKW-Ladungs-Spezialisten auf mitteleuropäischen Korridoren.

Geografische Analyse

Deutschland beherrschte im Jahr 2025 mit 23,40 % den europäischen Fernverkehrsmarkt und nutzte dabei seine Automobil-Exportkorridore und multimodalen Drehkreuze in Duisburg und Hamburg, obwohl Schienenstaus auf der Rhein-Alpen-Achse und ein Fahrermangel von 7 % das Wachstumspotenzial einschränken. Polen ist mit einer prognostizierten CAGR von 3,83 % bis 2031 der Wachstumsmotor, angetrieben durch 8 Milliarden EUR an Nearshoring-Auslandsdirektinvestitionen und eine Pipeline von 4 Millionen m² neuem Logistik-Immobilien, die sich entlang der Ost-West-Autobahnen ballen. Der Güterverkehr des Vereinigten Königreichs nach dem Brexit stabilisiert sich nun; allerdings werden neue Grenzeinreisesysteme, die Ende 2025 erwartet werden, den grenzüberschreitenden Routen über den Ärmelkanal Compliance-Zeit und -Kosten auferlegen, was einige Verlader dazu veranlasst, Routen über Benelux-Häfen umzuleiten.

Frankreich nutzt seinen doppelten Zugang zum Atlantik und zum Mittelmeer; der Kanal Seine-Nord Europe verbindet Paris bis 2030 mit den nördlichen Wasserstraßen – ein Schritt, der die Wettbewerbsfähigkeit der Binnenschifffahrt im Nord-Süd-Handel neu kalibrieren soll. Spanien positioniert den Hafen von Barcelona als südliches Eingangstor; 400 Millionen EUR in Automatisierung verkürzen die Liegezeiten von Schiffen und verankern katalytische Schienen-Barken-Verbindungen ins Landesinnere. Italien kämpft mit Straßenstaus in den Alpen; der Brenner Basistunnel, der für 2032 geplant ist, wird einen bedeutenden Teil der Nord-Süd-Verkehre auf die Schiene verlagern und die Transitzeiten zwischen Verona und München verkürzen.

Die Niederlande bleiben mit dem Durchsatz von 440 Millionen Tonnen im Hafen Rotterdam ein kontinentaler Dreh- und Angelpunkt, der Tiefsee-, Binnen- und Schienentransport in einem dichten Hinterland-Netzwerk integriert. Nordische Staaten investieren in Elektro-LKW-Korridore, während Balkanmitglieder Straßen mit Kohäsionsmitteln ausbauen und gemeinsam die Kapazität im Segment „Übriges Europa” steigern. Deutschlands Plan zur Schienen-Digitalisierung mit 2,5 Milliarden EUR zielt darauf ab, die Frachtkapazität bis 2030 um 20 % zu steigern, doch Genehmigungsverzögerungen riskieren einen Zeitplan-Rückstand über 2028 hinaus. Polens Lagermieten steigen, da E-Commerce-Anbieter und Automobilzulieferer knappe Arbeitskräfte suchen und so Logistikbudgets nach oben treiben und Automatisierungsausgaben ankurbeln. Schließlich ziehen die im Jahr 2024 angekündigten britischen Freihafen-Zonen gemessenes Interesse auf sich, da Betreiber Zollanreize gegen die Komplexität des Doppelregimes abwägen.

Wettbewerbslandschaft

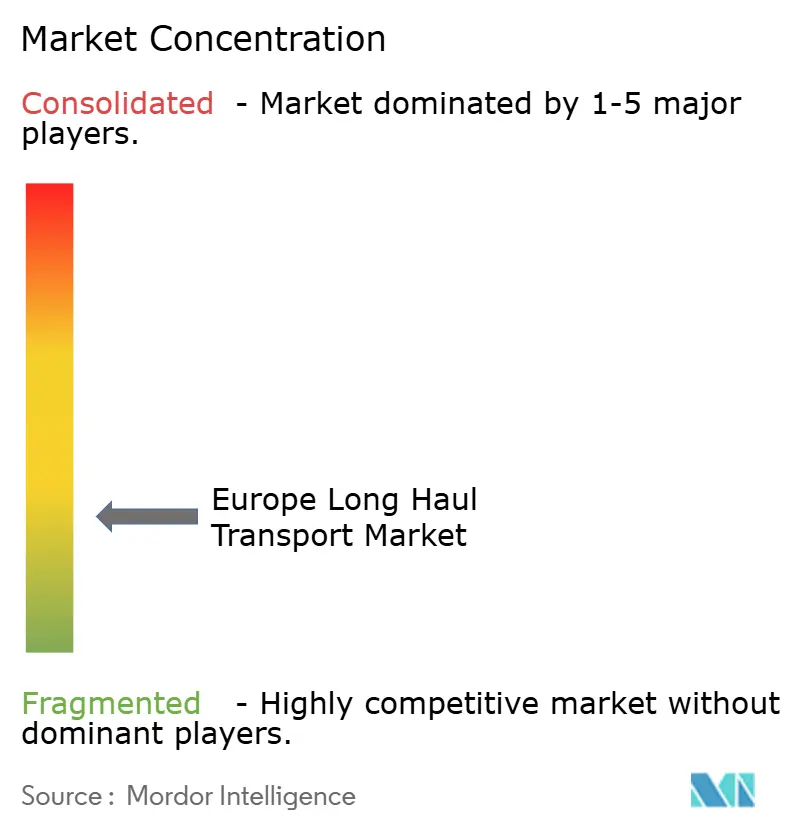

Der europäische Fernverkehrsmarkt bleibt fragmentiert. Die ausstehende Fusion von DSV mit DB Schenker wird das kombinierte Unternehmen in eine Umsatzklasse mit DHL und Kuehne+Nagel katapultieren und eine Belegschaft von mehr als 150.000 Mitarbeitern sowie unübertroffene Verhandlungsmacht bei modalen Verträgen schaffen. Skalenvorteile erstrecken sich nun über Mengenrabatte hinaus auf Technologieausgaben; Unternehmen mit einem Volumen von mehreren Milliarden USD amortisieren Transparenzplattformen und Datenwissenschaftsteams über Tausende von Strecken hinweg – eine Hürde, die anlagenarme Spediteure durch Partnerschaften oder Veräußerungen abfedern.

Spezialisten verteidigen ihre Marktstellung mit Expertise in Gefahrgut, pharmazeutischen Kaltkettendienstleistungen oder der städtischen Mikro-Fulfillment-Logistik, wo regulatorische Compliance und Anlagenspezifität Generalisten abschrecken. Digitale Herausforderer wie sennder und Transporeon drücken die Maklerspannen auf einigen Strecken durch algorithmisches Matching um 20 %, was etablierte Marktteilnehmer zum Investieren oder Akquirieren zwingt, um relevant zu bleiben. Nachhaltigkeitsdifferenzierung gewinnt an Bedeutung; Betreiber unterzeichnen erneuerbare-Energie-PPAs, setzen batterieelektrische LKW ein und erproben Wasserstoff-LKW, um auf Verlader-Dekarbonisierungs-Scorecards anzusprechen, die in den RFQs 2025 verankert sind.

Rail Cargo Group hat Patente für automatische Kupplungen angemeldet, die die Abfertigungszeiten auf Rangierbahnhöfen verkürzen und die Rolle der Technologie bei der Kapazitätssteigerung ohne neue Gleise veranschaulichen. Autonome LKW-Pilotprojekte lassen Fahrzeugkolonnen auf deutschen Autobahnen fahren, doch der kommerzielle Rollout wartet auf harmonisierte Haftungsregeln, die in den Mitgliedstaaten noch fragmentiert sind. Private-Equity-Rollups florieren in fragmentierten Teilsegmenten und verknüpfen regionale Spediteure, um Dichte zu gewinnen und Kraftstoff- oder Mautrabatte auszuhandeln – ein Modell, das im Benelux-Raum und im Vereinigten Königreich aktiv ist.

Marktführer der europäischen Fernverkehrsbranche

Girteka Logistics

DHL Group

DSV A/S

Dachser

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Kuehne+Nagel erhielt einen 5-Jahres-Auftrag für die Inbound-Logistik in 12 europäischen Automobilwerken.

- Juli 2024: CMA CGM sagte 300 Millionen EUR zu, um den Containerumschlag in Marseille um 500.000 TEU zu erweitern.

- Juni 2024: Girteka erweiterte seine Flotte um 1.200 LKW und eröffnete ein Wartungszentrum in Polen.

- April 2024: DFDS startete eine Frachtfähre zwischen Immingham und Göteborg mit zusätzlich 6.000 Spurmetern pro Woche.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der europäische Güterfernverkehrsmarkt definiert als der Umsatz, der erzielt wird, wenn schwere Zugmaschinen Fracht mit voller oder geringerer Ladung über Entfernungen von typischerweise mehr als 300 km über die Grenzen der EU, der EFTA und des Vereinigten Königreichs hinweg oder innerhalb dieser Grenzen befördern und dabei Sattelschlepper auf öffentlichen Straßen eingesetzt werden. Bei unserer Betrachtungsweise bleibt die Analyseeinheit auf der Dienstleistungsebene, nicht auf der Ebene der Fahrzeugverkäufe oder der firmeneigenen Flotten.

Ausschluss vom Geltungsbereich: Personenbeförderungsdienste mit Reisebussen und vereinheitlichte Bahn-, See- oder Flugstrecken, die nicht mehr als 300 km auf der Straße zurücklegen, sind von der Basislinie ausgenommen.

Überblick über die Segmentierung

- Nach Transportmodus

- Straße

- Schiene

- See- und Binnenwasserstraßen

- Luft

- Nach Endverbraucherbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bauwesen

- Fertigungsindustrie

- Öl und Gas, Bergbau und Gewinnung von Steinen und Erden

- Groß- und Einzelhandel

- Sonstige

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Spanien

- Italien

- Niederlande

- Frankreich

- Polen

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten europäische Spediteure, 3PL-Routenplaner, große Exporteure und Fahrergewerkschaften in Deutschland, Polen, Spanien und den Benelux-Ländern, um die Entwicklung der Raten, der Dead-Head-Quoten und der anstehenden regulatorischen Kosten zu überprüfen. Kurze Internetumfragen bei Verladern im Einzelhandel und in der Automobilindustrie lieferten Annahmen zu den Auslastungsfaktoren auf Korridorebene, die aus Schreibtischdaten nicht hervorgehen konnten.

Desk Research

Wir begannen mit der Auswertung öffentlicher Datensätze, wie z. B. der Entfernungsband-Tonnenkilometer-Tabellen von Eurostat, des IRU-Fahrerausfallbarometers und der monatlichen Upply-Ti-Frachtratenindizes, die zusammen einen Fingerabdruck von Volumen, Kapazität und Preisen ergeben. Weißbücher von Handelsverbänden (CLECAT und UIC), Aufzeichnungen über Zollströme auf UN Comtrade und nationale Statistikportale (Destatis, INE, ISTAT) vervollständigen den Verkehrs- und Warenmix. Kostenpflichtige Quellen, die den Analysten von Mordor zur Verfügung stehen, darunter D&B Hoovers für Carrier-Einnahmen und Dow Jones Factiva für Deal-Flow, halfen uns, die Erträge der Betreiber zu vergleichen. Die angegebenen Quellen dienen der Veranschaulichung; viele zusätzliche öffentliche und kommerzielle Referenzen haben unsere Beweisführung unterstützt.

Marktgrößenbestimmung und -prognose

Wir haben das Top-Down-Modell auf der Grundlage von Eurostat-Tonnenkilometern im Fernverkehr erstellt und mit korridorspezifischen Durchschnittserlösen pro tkm multipliziert, die aus Vertrags- und Spot-Benchmarks abgeleitet wurden. Anschließend haben wir die Gesamtwerte mit den Finanzdaten von Spediteuren aus Stichproben und Ausschreibungsdatenbanken abgeglichen, um Ausreißer zu erkennen. Schlüsselvariablen wie Industrieproduktion, E-Commerce-Paketvolumen, Diesel- und HVO-Preise, Inflation der Fahrerlöhne und neue Mautzuschläge fließen in eine multivariate Regression ein, die die Prognose für 2025-2030 bestimmt. Bottom-up-Tests (ausgewählte Flottenzahlen × Durchschnittskilometer × Ertrag) dienten als Sinnprüfungen, wobei Lücken in kleineren Ländern durch kalibrierte Durchdringungsquoten geschlossen wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Modelle durchlaufen eine zweistufige Peer-Review; Abweichungen von mehr als ±5 % gegenüber den historischen Reihen führen zu einer erneuten Überprüfung, und alle Schocks zur Jahresmitte (Treibstoffsteuer, ETS-2-Einführung) führen zu einer schnellen Aktualisierung. Die Berichte werden jährlich neu erstellt; vor der Veröffentlichung zieht ein Analyst die neuesten Makro- und Zinsdaten heran, damit die Kunden einen aktuellen Überblick erhalten.

Warum Mordors Europe Long Haul Transport Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Zahlen weichen oft ab, weil die Unternehmen den Umfang strecken, die Wechselkurse einfrieren oder ältere Erhebungen fortschreiben. Unser disziplinierter Korridorfilter, Live-FX-Feeds und die jährliche Aktualisierung sorgen für ein klares Basisjahr, während selektive Bottom-up-Audits eine Überaggregation verhindern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 389,44 B USD (2025) | Mordor Intelligence | - |

| 474,2 MRD. USD (2024) | Globale Unternehmensberatung A | Kombiniert Kurzstrecke und erste/letzte Meile; hält 2023 EUR/USD fest; Aktualisierungskadenz alle zwei Jahre |

| 235,4 MRD. USD (2023) | Industrie-Analytik B | Verwendet nur eine engere Stichprobe von Spediteuranmeldungen; schließt Cross-Trade-Fahrspuren aus; Basisjahr älter |

Zusammengenommen zeigt der Vergleich, dass der ausgewogene Mittelwert von Mordor den Entscheidungsträgern einen zuverlässigen, leicht zu reproduzierenden Ausgangspunkt bietet, wenn der Geltungsbereich auf echte Überlandfahrten eingegrenzt wird und die Variablen jährlich aktualisiert werden.

Im Bericht beantwortete wesentliche Fragen

Was ist der Wert des europäischen Fernverkehrsmarktes im Jahr 2026?

Der europäische Fernverkehrsmarkt beläuft sich im Jahr 2026 auf 401,98 Milliarden USD.

Welcher Transportmodus wird bis 2031 am stärksten wachsen?

Die Luftfracht wird voraussichtlich mit einer CAGR von 4,75 % wachsen, angetrieben durch grenzüberschreitenden E-Commerce und die pharmazeutische Kaltkettenlogistik.

Wie groß ist der deutsche Anteil am kontinentalen Fernverkehr?

Deutschland hielt im Jahr 2025 einen Marktanteil von 23,40 %, gestützt durch Automobil- und Maschinenbau-Exportkorridore.

Welche CAGR wird für den polnischen Fernverkehrssektor erwartet?

Für Polen wird zwischen 2026 und 2031 eine CAGR von 3,83 % prognostiziert, da Nearshoring neue Fertigungsinvestitionen anzieht.

Welches Endverbrauchersegment gewinnt am schnellsten Marktanteile?

Groß- und Einzelhandel führt das Segmentwachstum mit einer CAGR von 3,72 % an, da Omnichannel-Fulfillment die Sendungsfrequenz vervielfacht.

Wie wirkt sich die Konsolidierung auf die Frachtpreissetzungsmacht aus?

Die Skalierung aus Deals wie DSV-DB Schenker verleiht großen 4PLs Verhandlungsmacht gegenüber Transportunternehmen, drückt die Maklerspannen und drängt kleinere Unternehmen in Richtung Technologiepartnerschaften.

Seite zuletzt aktualisiert am: