Größe und Marktanteil des europäischen Hyperscale-Rechenzentrumsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

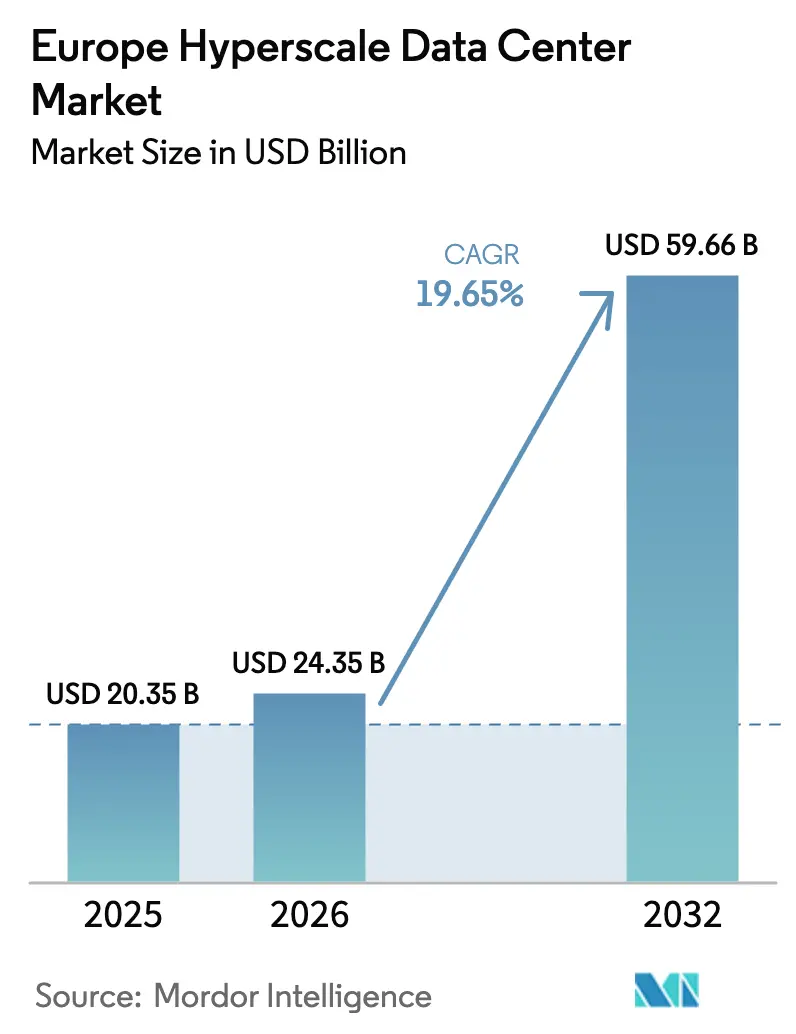

| Marktgröße im Basisjahr (2025) | 20.35 Milliarden US-Dollar |

| Marktgröße (2026) | 24.35 Milliarden US-Dollar |

| Marktgröße (2032) | 59.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 19.65% CAGR |

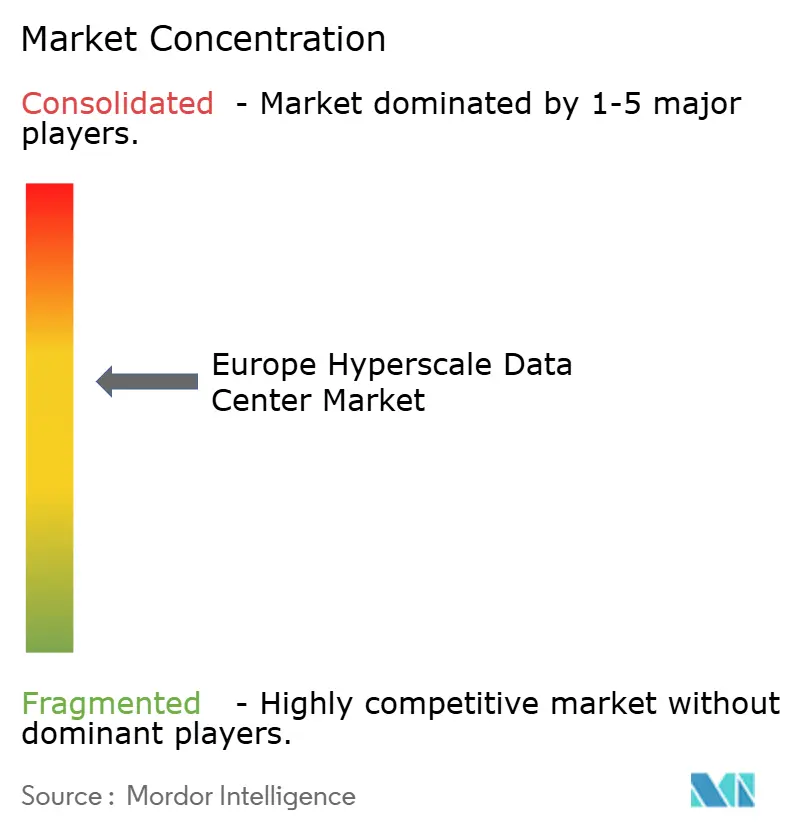

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Hyperscale-Rechenzentrumsmarkts von Mordor Intelligence

Die Marktgröße des europäischen Hyperscale-Rechenzentrumsmarkts soll von 20,35 Milliarden USD im Jahr 2025 auf 24,35 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 19,65 % über den Zeitraum 2026-2031 einen Wert von 59,66 Milliarden USD erreichen. Die Volumenentwicklung steigt von 17.626,48 MW im Jahr 2025 auf 34.207,57 MW bis 2031, eine parallele CAGR von 11,68 %, die den physischen Umfang widerspiegelt, der für Sovereign-Cloud-, KI- und Echtzeitzahlungs-Workloads erforderlich ist. Beschleunigte Investitionen kommen von Hyperscalern, die europäische digitale Souveränitätsgarantien anstreben, einer steigenden GPU-Nachfrage sowie anhaltendem regulatorischen Druck zur lokalen Datenverarbeitung. Wärmemanagement-Innovationen, insbesondere die Flüssigkühlung, haben sich zu einem entscheidenden Faktor bei der Kapitalallokation entwickelt. Gleichzeitig verlängern Lieferkettenprobleme bei GPUs, Kupfer und optischen Modulen die Bauzeiten, was Betreiber dazu veranlasst, strategische Lagerbestände zu sichern. Die Wettbewerbsdynamik begünstigt nun Anbieter mit KI-gerechter Infrastruktur, eigenem erneuerbaren Energieportfolio und glaubwürdigen Souveränitätsnachweisen, während größenbedingte Fusionen die Kapitalintensität des Sektors unterstreichen.

Wesentliche Erkenntnisse des Berichts

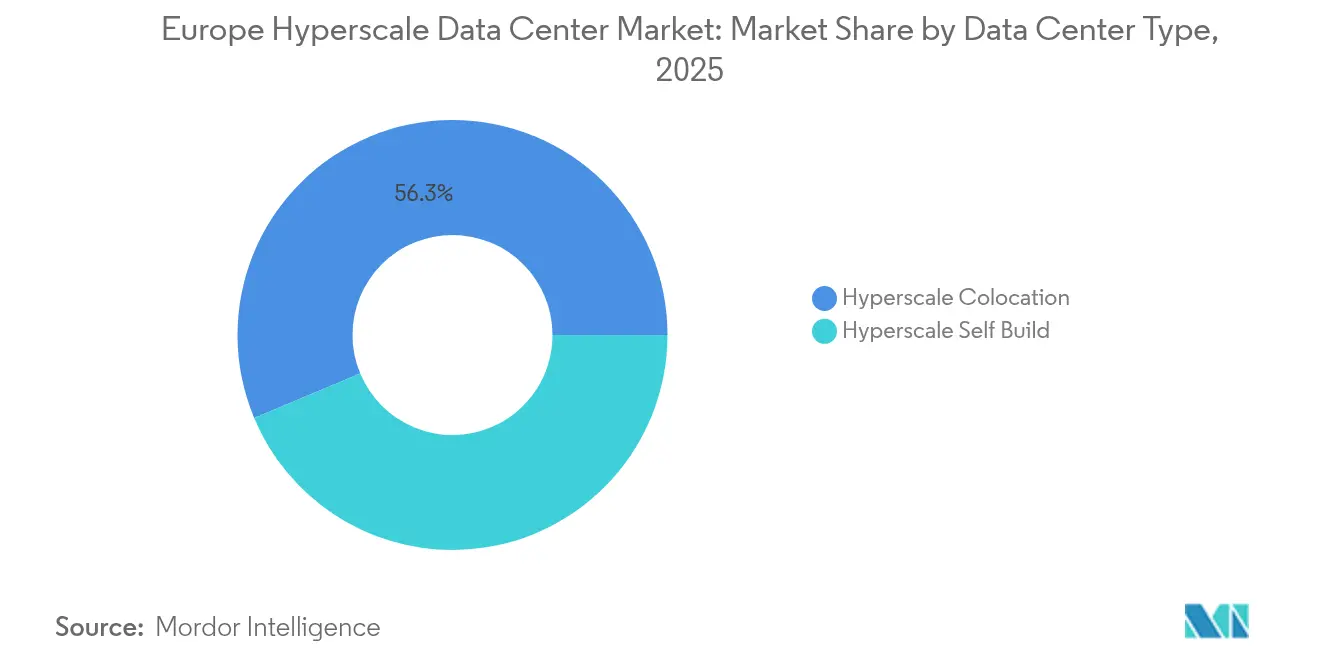

- Nach Rechenzentrumtyp führte Colocation im Jahr 2025 mit einem Umsatzanteil von 56,30 %; Eigenbauprojekte wachsen bis 2031 mit einer CAGR von 17,9 %.

- Nach Komponente dominierte IT-Infrastruktur im Jahr 2025 mit einem Marktanteil von 40,55 % am europäischen Hyperscale-Rechenzentrumsmarkt, während Flüssigkühlsysteme bis 2031 mit einer CAGR von 24,1 % expandieren.

- Nach Tier-Standard entfielen auf Tier-III-Rechenzentren im Jahr 2025 67,20 % der Marktgröße des europäischen Hyperscale-Rechenzentrumsmarkts, während Tier-IV-Projekte mit einer CAGR von 15,4 % bis 2031 wachsen.

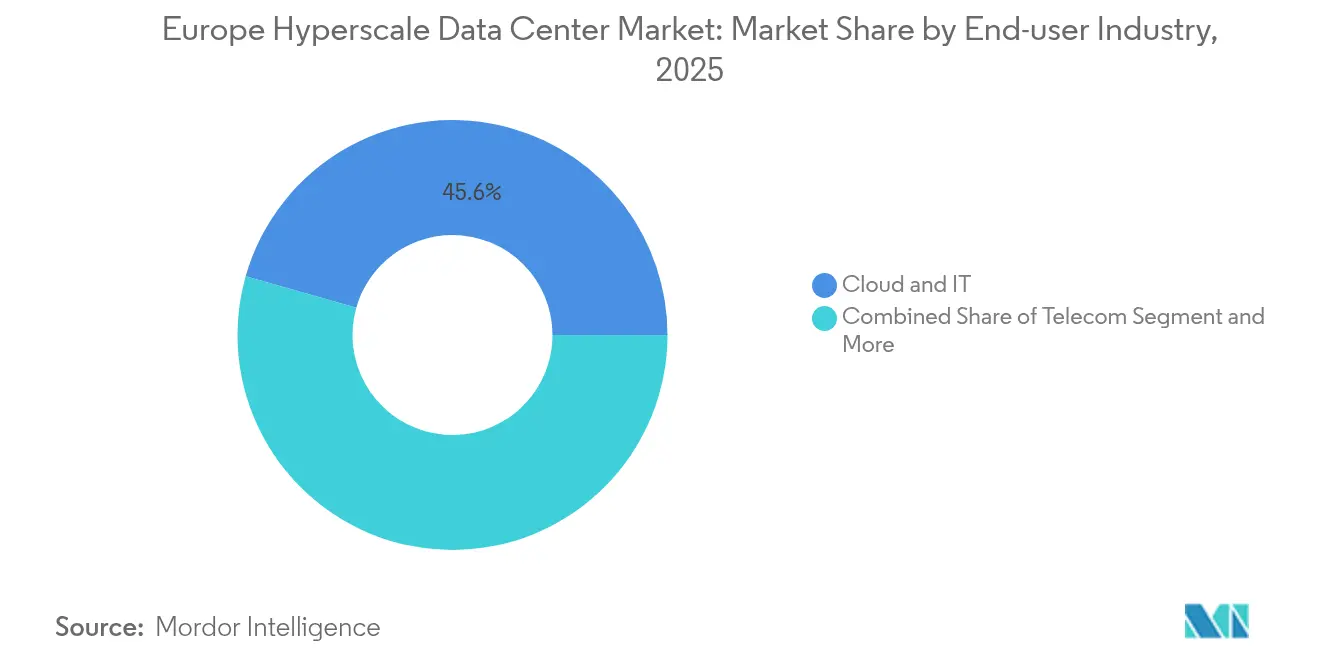

- Nach Endnutzerbranche hielten Cloud- und IT-Anbieter im Jahr 2025 einen Anteil von 45,60 %; für GenKI-Spezialisten wird bis 2031 eine CAGR von 20,3 % prognostiziert.

- Nach Rechenzentrumgröße hielten massive Rechenzentren im Jahr 2025 einen Marktanteil von 51,35 % am europäischen Hyperscale-Rechenzentrumsmarkt, und Mega-Standorte wachsen bis 2031 mit einer CAGR von 18,8 %.

- Nach Geografie führte Irland im Jahr 2025 mit einem Marktanteil von 18,75 %, während Spanien voraussichtlich die schnellste CAGR von 12,5 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Hyperscale-Rechenzentrumsmarkt

Tabelle zur Auswirkungsanalyse der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GPU-dichte KI/ML-Trainingscluster, die mehr als 50-kW-Racks erfordern | +4.20% | Irland, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Sovereign-Cloud-Einführungen (GAIA-X, nationale Clouds) | +3.80% | EU-weit; am stärksten in Deutschland, Frankreich | Mittelfristig (2-4 Jahre) |

| Echtzeitzahlungen und PSD2 treiben Tier-IV-Bauprojekte an | +2.10% | Deutschland, Niederlande | Mittelfristig (2-4 Jahre) |

| 5G-Edge-Core-Konsolidierung zugunsten nordischer Knotenpunkte | +1.90% | Nordische und baltische Staaten | Langfristig (≥ 4 Jahre) |

| GenKI-Inferenz erfordert Flüssigkühlungs-Campus-Lösungen | +3.50% | Niederlande, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeitsbasierte PPAs für eigene erneuerbare Energien | +2.70% | Nordische Länder, Spanien, Portugal | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

GPU-dichte KI/ML-Trainingscluster, die mehr als 50-kW-Racks erfordern

Rack-Leistungsdichten haben die 50-kW-Marke durchbrochen, da europäische Hersteller wie BMW und Mercedes-Benz das KI-Modelltraining intern verlagern und Rechenzentrumsdesigns zur direkten Chip-Flüssigkühlung zwingen [1]NVIDIA Corporation, "NVIDIA startet in Deutschland eine industrielle KI-Cloud", nvidia.com. NVIDIAs 10.000-GPU-Industrie-KI-Cloud in Deutschland setzt neue Maßstäbe, während Supermicros Einsatz von über 2.000 flüssiggekühlten Racks seit Mitte 2024 die Dringlichkeit der Skalierung verdeutlicht. Dichte-Hotspots entstanden zunächst in Irland, Deutschland und den Niederlanden, wo erneuerbare Energienetze und günstige Steuerrahmenbedingungen zusammenkommen. Anhaltende GPU-Knappheit zwingt Betreiber zur Vorabbestellung von Beschleuniger-Lagerbeständen, was Vorwärtskapazitätsreservierungen stärkt und Bauvorlaufzeiten verlängert. Flüssigkühlung verlagert Kapital von Lüftungsaggregaten hin zu Pumpen, CDU-Gestellen und Wärmetauschern und erhöht den Materialbedarf der mechanischen Infrastruktur im europäischen Hyperscale-Rechenzentrumsmarkt.

Sovereign-Cloud-Einführungen (GAIA-X, nationale Clouds)

GAIA-X hat europäische Datensouveränitätsanforderungen institutionalisiert und Hyperscale-Ausbauten unter nationaler Kontrolle katalysiert. Das 8ra-Programm der Deutschen Telekom zur Bereitstellung von 10.000 Edge-Cloud-Knoten bis 2030 markiert eine strukturelle Neuausrichtung hin zu national verankerten Plattformen [2]Deutsche Telekom AG, "8ra Edge-Cloud Initiative", telekom.com. AWSs souveräne Cloud-Region Brandenburg im Wert von 7,8 Milliarden EUR stärkt das Investorenvertrauen, dass US-Hyperscaler ihre Aktivitäten dort lokalisieren werden, wo es die Regulierung vorschreibt. Das Gesetz über digitale Dienste und der kommende KI-Gesetz verankern Prüfbarkeits- und Rückverfolgbarkeitsregeln, die GAIA-X-konforme Rechenzentren begünstigen und den regulatorischen Druck direkt in Kapitalausgabenzuweisungen umwandeln. Mittelfristig werden Souveränitätsnachweise Anbieter so stark differenzieren wie Preis oder Latenz, was die Akzeptanz von regionalen Hyperscale-Kapazitäten beschleunigt.

GenKI-Inferenz erfordert Flüssigkühlungs-Campus-Lösungen

Inferenz-Workloads priorisieren deterministische Latenz gegenüber sporadischer Spitzenleistung und erzwingen eine ganzjährige thermische Stabilität. Geschlossene direkte Flüssigkühlung liefert jetzt bis zu 30 % Energieeinsparungen und unterstützt mehr als 100 kW pro Rack, wobei bereits 20 % der europäischen Standorte eine Form der Flüssigkühltechnologie einsetzen. BSOs DataOne-Campus in der Nähe von Paris zielt bis 2028 auf 400 MW ab, ausschließlich für immersionsbereite Racks und emissionsfreien Betrieb konfiguriert. Deutschland und die Niederlande haben Wasserverbrauchsstandards verschärft, was Flüssigkühlanlagen trotz höherer Vorabinvestitionen wirtschaftlich macht. Campus-Ausbauten ermöglichen gemeinsame Wärmerückgewinnungskreisläufe, die es Betreibern erlauben, Abwärme an Fernwärmenetze zu verkaufen und Betriebskosten zu senken, was das Nachhaltigkeitsnarrativ des europäischen Hyperscale-Rechenzentrumsmarkts stärkt.

Verfügbarkeitsbasierte PPAs für eigene erneuerbare Energien

Hyperscaler schließen nun Verträge über erneuerbare Energieerzeugung auf Verfügbarkeitsbasis ab, passen Workload-Profile an variable Erzeugung an und reduzieren Netzausgleichskosten. Microsofts USD 3,2 Milliarden schwere schwedische KI-Investition läuft ausschließlich auf nordischer Wasserkraft und Windenergie, was die Tragfähigkeit des Modells veranschaulicht. Spaniens Attraktivität für neue Hyperscaler-Unternehmen deckt sich mit reichlich vorhandener Solarenergie und fortschrittlichen Nettstabilitätsanreizen. Mehrjährige PPAs (10-15 Jahre) reduzieren das Energieversorgungsrisiko und rechtfertigen Investitionen in standorteigene Batteriespeicher, wodurch europäische Hyperscale-Rechenzentrumsmarkt-Projekte in bisher wenig beachteten Regionen verankert werden. Abwärmeabnahmeverträge verbessern die Wirtschaftlichkeit zusätzlich, indem unvermeidliche thermische Nebenprodukte monetarisiert werden.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wassernutzungsbeschränkungen für Verdunstungskühlung | -2.80% | Niederlande, Deutschland, Dänemark | Kurzfristig (≤ 2 Jahre) |

| GPU- und optische-Modul-Lieferengpässe | -3.20% | Global; besonders ausgeprägt in EU-Wachstumszentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Wärmesteuer und CO₂-Abgaben | -1.90% | Niederlande, Deutschland | Mittelfristig (2-4 Jahre) |

| Lokale Netzkapazitätsgrenzen bei Anschlüssen über 30 MW | -2.40% | Sekundärstädte wie Barcelona, Berlin | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wassernutzungsbeschränkungen für Verdunstungskühlung

Niederländische und deutsche Regulierungsbehörden schränken nun neue Verdunstungsanlagen ein und verweisen auf Dürrerisiken. Amsterdam begrenzt Hyperscale-Bauprojekte auf vorher zonenausgewiesene Gemeinden und drängt Betreiber zu geschlossenen Flüssigkühlarchitekturen [3].Dentons, "Niederlande verschärft Regeln für die Wassernutzung", dentons.com Nachrüstungen älterer Standorte können 10 Millionen USD übersteigen, was die Margen etablierter Anbieter schmälert und neu gebaute flüssiggekühlte Campus-Rechenzentren vergleichsweise attraktiver macht. Der politische Wandel macht die Wassernutzungseffektivität (WUE) zu einem ebenso kritischen KPI wie die Energieeffizienz (PUE) und verankert Nachhaltigkeitsprämien in Mietverhandlungen im gesamten europäischen Hyperscale-Rechenzentrumsmarkt.

GPU- und optische-Modul-Lieferengpässe

Lieferzeiten für H100/H200-GPUs überschreiten mittlerweile 12 Monate, angetrieben durch Substratknappheit in Japan und Taiwan. Engpässe bei optischen Modulen verzögern 400/800-GbE-Netzausrollungen und verlängern die Zeit bis zur Umsatzrealisierung bei Neubau-Standorten. Betreiber mit mehrjährigen Zuteilungsvereinbarungen, insbesondere die drei größten Hyperscaler, sichern sich bevorzugte Lieferungen und vergrößern den Kapazitätsvorsprung gegenüber aufstrebenden Anbietern. Die Lieferknappheit hemmt schnelle Ausbaupläne und dämpft die kurzfristige Wachstumsdynamik des europäischen Hyperscale-Rechenzentrumsmarkts, selbst wenn sich die Nachfrage beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Irland führt mit einem Marktanteil von 18,75 % im Jahr 2025, gestützt durch Dublins Dichte an Unterwasserkabeln und eine englischsprachige Betriebsbasis. Netzkapazitäts-Moratorien ab 2023 verlangsamten neue Genehmigungen rund um Dublin und lenkten das Hyperscale-Interesse in westliche und südliche Grafschaften, wo erneuerbare Kapazitätsreserven vorhanden sind. Nachhaltigkeitsdruck hat Wärmerückgewinnungs-Pilotprojekte beschleunigt, und die politischen Ergebnisse hier dienen als Frühindikator für ähnlich ausgelastete Ballungsräume.

Spanien ist die am schnellsten wachsende Region mit einer CAGR von 12,5 % bis 2031, angetrieben durch 33 Milliarden EUR an angekündigten Hyperscale-Investitionen. Aragons trockenes Klima wird durch reichlich vorhandene Solarenergie auf Verfügbarkeitsbasis ausgeglichen, was AWSs 15,7-Milliarden-EUR-Cluster verankert. Barcelonas strategische Verbindung nach Afrika und Lateinamerika über das Medusa-Unterwasserkabel verbessert sein Niedriglatenz-Profil und fördert ein regionales Verbindungsökosystem, das die Südverlagerung des europäischen Hyperscale-Rechenzentrumsmarkts verstärkt.

Nordische Länder bieten ein kohärentes Wertversprechen: 100 % erneuerbare Energienetze, Freiluftkühlung und stabile politische Rahmenbedingungen. Microsofts USD 3,2-Milliarden-schwedisches Programm verkörpert die Lokalisierung von KI-Workloads in CO₂-neutrale Zonen. Dänemarks Tier-IV-Pipeline ergänzt Norwegens Wasserkraftüberschuss, während Finnlands Mandate zur Wiederverwendung von Abwärme Rechenzentren zu netto-positiven Beiträgern für die kommunale Fernwärme machen. Deutschland und die Niederlande bleiben trotz strengerer Genehmigungsverfahren und Wärmesteuern Kernzentren und behaupten ihren Status durch reichhaltige Peering-Infrastrukturen und die Nähe zu Unternehmenskunden im europäischen Hyperscale-Rechenzentrumsmarkt.

Segmentanalyse

Nach Rechenzentrumtyp: Colocation-Dominanz, Eigenbau-Aufschwung

Colocation entfällt im Jahr 2025 noch immer auf 56,30 % des Umsatzes, verankert durch multinationale Unternehmen, die eine kapitalschonende Expansion und Cross-Connect-Dichte anstreben, die Hybrid-Cloud-Strategien unterstützt. Die dem Colocation-Segment zuzuordnende Marktgröße des europäischen Hyperscale-Rechenzentrumsmarkts soll stetig wachsen, aber ihr Anteil geht zurück, da Hyperscaler Kapazitäten internalisieren.

Eigenbau-Projekte sollen bis 2031 mit einer CAGR von 17,9 % wachsen. Hyperscaler, die nicht standardmäßige Stromversorgungsstränge, Flüssigkühlkreisläufe und proprietäre Sicherheitsstacks anstreben, benötigen eine Anpassung, die über traditionelle Colocation-Servicekataloge hinausgeht. Mega-Campus-Deals in Irland und den Nordischen Ländern zeigen, wo Netzkapazität, erneuerbare Energien und Steuerregelungen für die Wirtschaftlichkeit des Eigenbaus zusammenkommen. Anbieter wie Digital Realty verwischen Grenzen durch das Angebot von betriebsbereiten Gebäudemodellen, die auf GPU-dichte Nutzflächen zugeschnitten sind, was eine hybride Entwicklung im europäischen Hyperscale-Rechenzentrumsmarkt widerspiegelt.

Nach Komponente: IT-Infrastruktur führt, Flüssigkühlung beschleunigt sich

IT-Infrastruktur behielt im Jahr 2025 einen Ausgabenanteil von 40,55 % und spiegelt einen Rüstungswettlauf um GPUs, NVMe-Speicher und 400-GbE-Switches wider. Der Marktanteil des europäischen Hyperscale-Rechenzentrumsmarkts allein für Server-Boards übersteigt 25 % der gesamten IT-Ausgaben, da KI-Workloads skalieren.

Flüssigkühlsysteme verzeichnen die schnellste CAGR von 24,1 %. Direkte Chip-Kühlkreisläufe, Heck-Wärmetauscher und Immersionstanks dominieren die Ausschreibungen für mechanische Infrastruktur. Elektrische Systeme folgen dem Dichtewachstum: Sammelschienensysteme mit einer Leistung von über 800 A, 3+ verteilte USV-Blöcke und Trennschalterkonzepte, die für 2n+1-Redundanz zukunftssicher sind. Allgemeine Baukonstruktionsupdates betonen Bodenbelastungen von über 2.000 kg/m² und Deckenhöhen, die überkopfseitige Kühlmittelleitungen aufnehmen, was den sich entwickelnden Materialbedarf im europäischen Hyperscale-Rechenzentrumsmarkt veranschaulicht.

Nach Tier-Standard: Tier-III-Fundament, Tier-IV-Dynamik

Tier-III-Rechenzentren umfassten im Jahr 2025 67,20 % der installierten Kapazität, da Betreiber Verfügbarkeit und Kosten abwogen. Sie bleiben das Rückgrat für elastische Workloads wie Content-Streaming und Software als Dienstleistung.

Tier IV wächst mit einer CAGR von 15,4 %, angetrieben durch PSD2-Echtzeitzahlungen und KI-Inferenz-SLAs. Frankfurt, London und Amsterdam konzentrieren Tier-IV-Bauprojekte, wo finanzielle und souveräne Anforderungen zusammenkommen. Hybride Layouts entstehen: Ein Tier-IV-Kern für die Zahlungsabwicklung liegt neben Tier-III-Hallen für analytische Rückberechnungen und optimiert das Kapital, während die Einhaltung der Vorschriften im europäischen Hyperscale-Rechenzentrumsmarkt gewährleistet wird.

Nach Endnutzerbranche: Cloud und IT führen, GenKI steigt auf

Cloud- und IT-Nutzer hielten im Jahr 2025 einen Anteil von 45,60 %, angetrieben durch regionale Markteinführungen von Amazon Web Services, Microsoft Azure und Google Cloud. Die Marktgrößenausweitung des europäischen Hyperscale-Rechenzentrumsmarkts in diesem Segment hält an, da EU-Datensouveränitätsregeln die regionale Verarbeitung vorschreiben.

GenKI-Unternehmen verzeichnen eine CAGR von 20,3 %, was steigende Parameteranzahlen und Modelliterationszyklen widerspiegelt. Dedizierte KI-Start-ups und Automobil-OEMs suchen gleichermaßen GPU-Cluster, die auf Multi-Tenant-Clouds nicht verfügbar sind. BFSI, Telekommunikation, Fertigung und E-Commerce verzeichnen vorhersehbare jährliche Zuwächse im Zusammenhang mit Industrie 4.0 und 5G-Ausrollungen, was eine diversifizierte Nachfrage im europäischen Hyperscale-Rechenzentrumsmarkt sicherstellt.

Nach Rechenzentrumgröße: Massive Standorte dominieren, Mega-Campusse wachsen

Massive Rechenzentren kontrollierten im Jahr 2025 einen Anteil von 51,35 % und balancierten die Durchführbarkeit von Netzverbindungen mit modularer Phasierung. Die Marktgröße des europäischen Hyperscale-Rechenzentrumsmarkts für diese Klasse unterstützt die meisten Sovereign-Cloud-Regionen.

Mega-Campusse mit über 60 MW weisen eine CAGR von 18,8 % auf. Das 1,2-GW-Sines-Projekt von Start Campus und AWSs Drei-Regionen-Investment in Aragón unterstreichen diese Ambitionen. Größere Flächenabdrücke erschließen Synergien mit der Fernwärme und gemeinsam lokalisierte erneuerbare Energieressourcen, was die durchschnittlichen Stromgestehungskosten senkt. Edge-orientierte große Rechenzentren (bis zu 25 MW) bleiben für latenzempfindliche Anwendungsfälle relevant und vervollständigen eine gestufte Topologie im europäischen Hyperscale-Rechenzentrumsmarkt.

Wettbewerbslandschaft

Konsolidierung prägt die aktuelle Phase, dennoch bleibt der kombinierte Marktanteil der fünf größten Akteure unter 55 %, was auf einen mäßig konzentrierten Markt hindeutet. Digital Realtyss 8,4-Milliarden-EUR-Übernahme von Interxion katapultierte das Unternehmen auf den zweiten Platz und fügte den Marseiller Schlüssel-Unterwasserkabel-Anlandepunkt zum Portfolio hinzu. Equinix behauptet die EMEA-Führungsposition mit einem Retail-Colocation-Anteil von 22 % und differenziert sich über Fabric-Verbindungen und die NVIDIA-DGX-Ready-Validierung.

Strategische Schritte konzentrieren sich auf KI-spezifische Kapazität und Sovereign-Cloud-Compliance. Vantage verpflichtete sich zu 1,4 Milliarden EUR für neue Campusse in Frankfurt und Mailand, die für Flüssigkühlung und durchschnittliche Rack-Dichten von 75 kW optimiert sind. Evrocs 4-Milliarden-EUR-Plan zum Aufbau eines GAIA-X-nativen Netzwerks aus 10 Hyperscale-Standorten zielt darauf ab, etablierte Anbieter durch standortbezogene Energiearbitrage zu verdrängen, indem Workloads in Regionen mit Überschuss an erneuerbaren Energien verlagert werden.

Partnerschaften mit Hardware-Lieferanten intensivieren sich: Equinix und NVIDIA co-entwickeln lokale DGX-Cloud-Knoten, während Digital Realty mit Intel kooperiert, um Silizium-Photonik in seine EMEA-Liegenschaften zu integrieren. Betreiber verfolgen eigene erneuerbare Energieportfolios, wie Interxions spanisches Solar-Gemeinschaftsunternehmen für 300 MW und Green Mountains windkraftgestützte norwegische Expansionen zeigen. Angesichts steigender Investitionsausgaben liefern Sale-and-Leaseback-Transaktionen und REIT-Umwandlungen frische Kapitalzuflüsse und gestalten den Wettbewerb im europäischen Hyperscale-Rechenzentrumsmarkt kontinuierlich neu.

Marktführer im europäischen Hyperscale-Rechenzentrumsbereich

Amazon Web Services

Microsoft Azure

Google Cloud

Meta Platforms

Apple

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NTT DATA gab Pläne bekannt, die 10 Milliarden USD für europäische Bauprojekte übersteigen, darunter ein 128-MW-Campus in Mailand, um die KI-gesteuerte Nachfrage zu befriedigen.

- April 2025: Apollo Funds erwarb das europäische Portfolio von STACK Infrastructure und startete eine unabhängige Hyperscale-Plattform in fünf Ländern.

- Januar 2025: Digital Realty und Blackstone gründeten ein 7-Milliarden-USD-Gemeinschaftsunternehmen für KI-gerechte Einrichtungen in Kontinentaleuropa.

- Januar 2025: Microsoft kündigte 80 Milliarden USD globale KI-Rechenzentrumsausgaben an und priorisierte die europäische Expansion.

- August 2024: Digital Realty erwarb einen 15-MW-Campus in Slough, Vereinigtes Königreich, für 200 Millionen USD zur Stärkung der regionalen Kapazität.

- Januar 2025: Yondr lieferte die erste 20-MW-Phase seines Bischofsheim-Campus in Deutschland.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie zählt den Umsatz, der in europäischen Einrichtungen erwirtschaftet wird, die Hyperscale-Workloads beherbergen, Implementierungen über 10 MW, die von Cloud-nativen Plattformen und großen Social-Media-Unternehmen gebaut oder geleast werden, sowie die unterstützenden Strom-, IT- und mechanischen Systeme, die sie betreiben. Der Rahmen erfasst Eigenbauten und Build-to-Suit-Colocation-Hallen, lässt aber Enterprise-, Edge- oder Sub-Scale-Serverräume außen vor.

Umfang ausgeschlossen: Unternehmens- und Edge-Rechenzentren mit einer Leistung von weniger als 10 MW fallen nicht unter diese Größenordnung.

Überblick über die Segmentierung

- Nach Rechenzentrumtyp

- Hyperscaler-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektroinfrastruktur

- Stromverteilereinheiten

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige Elektroinfrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeine Baukonstruktion

- Kern- und Hüllenbau

- Installation und Inbetriebnahme

- Design und Ingenieurwesen

- Brandmeldung und physische Sicherheit

- DCIM / BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Branchen

- Nach Rechenzentrumgröße

- Groß (bis zu 25 MW)

- Massiv (über 25 MW und bis zu 60 MW)

- Mega (über 60 MW)

- Nach Geografie

- Vereinigtes Königreich

- Deutschland

- Irland

- Niederlande

- Frankreich

- Spanien

- Italien

- Nordische Region

- Dänemark

- Finnland

- Norwegen

- Schweden

- Russland

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten europäische Colo-Entwickler, Netzbetreiber, Kühlungs-OEM-Ingenieure und Hyperscale-Beschaffungsmanager in den FLAP-D-Hubs und den nordischen Ländern. Diese Gespräche bestätigten Auslastungsrampen, durchschnittliche Rack-Dichten und Warteschlangen für Cloud-Verträge, die in sekundären Quellen nur angedeutet werden.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen von Eurostat, ENTSO-E-Netzstatistiken, nationalen Grundbuchämtern und Branchenverbänden wie der European Data Centre Association und fügten dann Zollcodes für Server (847141) und Switches (851762) hinzu, um Trends bei den Hardwareinvestitionen zu erkennen. Die 10-Ks der Unternehmen, die Einreichungen von Baugenehmigungen und die auf D&B Hoovers und Dow Jones Factiva gehosteten Deal Tracker bereicherten die Investitionszeitpläne. Akademische Abhandlungen über PUEs bei Flüssigkeitskühlung aus IEEE Xplore und Patentfamilien in Questel halfen, technologische Veränderungen zu verankern. Diese Liste dient nur zur Veranschaulichung; viele weitere offene und kostenpflichtige Quellen haben unsere Arbeitsphase beeinflusst.

Marktgrößenbestimmung und -prognose

Wir haben zunächst ein Top-down-Modell erstellt. Die jährliche Hyperscale-IT-Last (MW) wurde aus den Angaben zu Netzanschlüssen und Belegungsquoten rekonstruiert und mit den durchschnittlichen gemischten Dienstleistungspreisen pro kW multipliziert, um die Einnahmen für 2025 zu ermitteln. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Roll-ups von Schaltanlagenlieferungen und stichprobenartig ermittelte EUR/MW-Kosten für schlüsselfertige Anlagen, milderten die Gesamtwerte. Zu den verfolgten Schlüsselvariablen gehören der Anteil der GPU-dichten Racks, die Durchdringung mit erneuerbaren Energien, die durchschnittlichen Grundstückskosten pro MW, die EU-Anreize für die Wärmenutzung und die Verzögerungen bei der Inbetriebnahme. Eine multivariate Regression mit diesen Einflussfaktoren untermauert die Prognose für 2025-2031, mit Szenariopuffern für Engpässe bei der Netzkapazität. Datenlücken in kleineren Märkten wurden mit Hilfe von Preis- und Nutzungsanalogien für die nächstgelegenen Nachbarn geschlossen, die während der Befragungen überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer dreistufigen Prüfung unterzogen: Überprüfung der Abweichungen zwischen Modell und Metrik, Prüfung durch erfahrene Peers und erneute Kontaktaufnahme mit früheren Befragten, wenn die Abweichungen über 5 % liegen. Wir aktualisieren die Zahlen jährlich und geben zwischenzeitliche Aktualisierungen heraus, wenn wichtige Ereignisse, große Campus-Einführungen oder Änderungen in der Politik anstehen.

Anker der Glaubwürdigkeit: Warum unsere Europe Hyperscale Data Center Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Ertragsbasen, Anlageklassen und Zeitschnitte wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Herausgeber betrachten die gesamten Bauinvestitionen und nicht die wiederkehrenden Dienstleistungseinnahmen, einige schließen Colocationshallen aus, die Hyperscale-Mieter beherbergen, während andere den Anwendungsbereich nur auf Hardwareverkäufe beschränken. Mordor legt den Umfang frühzeitig fest, passt die Währungen an den konstanten USD des Jahres 2024 an, wird jährlich aktualisiert und bindet alle Annahmen an überprüfbare MW- und EUR/kW-Nachweise.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 20,35 B (2025) | Mordor Intelligence | - |

| USD 31,39 B (2023) | Globale Unternehmensberatung A | Messung der Investitionsausgaben, nicht der jährlichen Dienstleistungseinnahmen |

| USD 6,94 B (2024) | Forschungsgruppe Industrie B | Zählt nur die Verkäufe von Hardware-Komponenten und lässt die Betriebskosten unberücksichtigt |

| USD 30,78 B (2023) | Regionale Beratung C | Fügt Großhandels-Colocation-Kapazität unter 10 MW zu Hyperscale-Gesamtkapazität hinzu |

Der Vergleich zeigt, wie die Wahl des Umfangs und der Messgrößen die Zahlen beeinflussen. Mordors disziplinierte Bottom-Line-Einkommensbetrachtung, die mit MW-Beweisen abgeglichen wird, bietet Entscheidungsträgern die ausgewogenste, transparenteste Basislinie. (Aktueller Marktwert und Prognose: 20,35 Mrd. USD im Jahr 2025 und Anstieg auf 61,27 Mrd. USD bis 2031).

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des europäischen Hyperscale-Rechenzentrumsmarkts bis 2031?

Es wird prognostiziert, dass sie 59,66 Milliarden USD erreicht und mit einer CAGR von 19,65 % wächst.

Welches europäische Land ist das am schnellsten wachsende Ziel für Hyperscale-Rechenzentren?

Spanien führt mit einer prognostizierten CAGR von 12,5 % bis 2031, angetrieben durch angekündigte Investitionen in Höhe von 33 Milliarden EUR.

Warum ist Flüssigkühlung entscheidend für zukünftige europäische Hyperscale-Standorte?

GPU-dichte KI-Workloads treiben Rack-Dichten über 50 kW; Flüssigkühlung senkt den Energieverbrauch um bis zu 30 % und erfüllt Wassernutzungsbeschränkungen.

Wie gestalten Sovereign-Cloud-Vorschriften die Kapazitätsentwicklung?

EU-Regeln schreiben Datenhaltung und Betriebskontrolle vor und treiben lokalisierte Ausbauten wie AWSs 7,8-Milliarden-EUR-Region in Brandenburg voran.

Welchen Marktanteil halten Tier-IV-Einrichtungen und warum wachsen sie?

Tier-IV-Standorte repräsentieren derzeit 32,80 % der neuen Pipeline-Kapazität und expandieren mit einer CAGR von 15,4 %, da Echtzeitzahlungen und KI-Workloads eine Verfügbarkeit von 99,995 % erfordern.

Welches Komponentensegment wächst am schnellsten in europäischen Hyperscale-Rechenzentren?

Flüssigkühlsysteme mit einer prognostizierten CAGR von 24,1 % übertreffen alle anderen Komponenten aufgrund extremer Rack-Leistungsdichten.

Seite zuletzt aktualisiert am: