Größe und Marktanteil des europäischen Wasserstofferzeugungsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

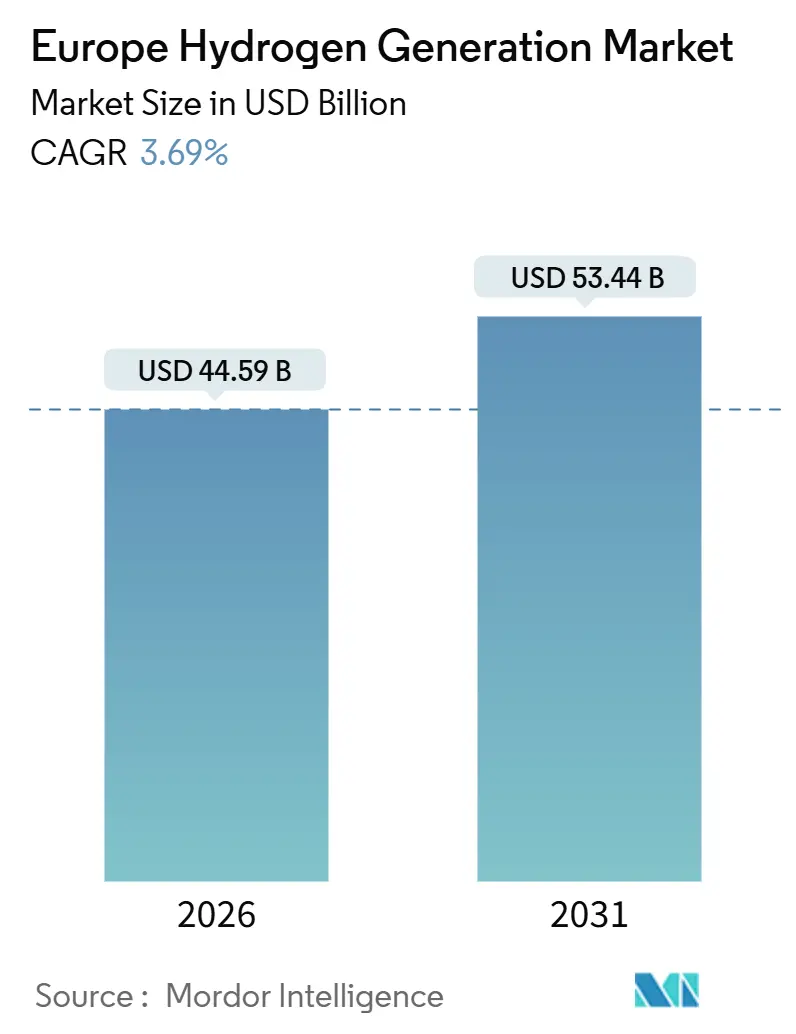

| Marktgröße (2026) | 44.59 Milliarden US-Dollar |

| Marktgröße (2031) | 53.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Wasserstofferzeugungsmarkts von Mordor Intelligence

Die Größe des europäischen Wasserstofferzeugungsmarkts wird im Jahr 2026 auf 44,59 Milliarden USD geschätzt und soll bis 2031 einen Wert von 53,44 Milliarden USD erreichen, bei einer CAGR von 3,69 % während des Prognosezeitraums (2026–2031).

Das kurzfristige Wachstum bleibt moderat, da Zusätzlichkeits- und Stundenabgleichsvorschriften im Rahmen des delegierten RFNBO-Rechtsakts von 2025 Projektentwickler dazu zwingen, Elektrolyseure mit neuen erneuerbaren Kapazitäten anstelle von bestehendem Netzstrom zu koppeln, was die Inbetriebnahmepläne verlangsamt, jedoch die langfristige Emissionsintegrität sichert.[1]Europäische Kommission, "Ziele für erneuerbare Energien," energy.ec.europa.eu Dennoch befindet sich der europäische Wasserstofferzeugungsmarkt in einem strukturellen Wandel, da die Kapazität für grünen Wasserstoff jährlich um 25,5 % zunimmt, angetrieben durch sinkende Elektrolyseur-Kapitalkosten, wachsende unternehmerische Netto-Null-Verpflichtungen und „Build-Back-Green”-Finanzierungsfenster, die die Kostenprämie von 2–3 EUR je Kilogramm gegenüber dem Grauangebot ausgleichen.[2]Internationale Energieagentur, "Globaler Wasserstoffüberblick 2024," iea.org Offshore-windreiche Länder wie Dänemark, die Iberische Halbinsel und die Niederlande behandeln Wasserstoff als flexiblen Absatzweg für überschüssige erneuerbare Energie, während Deutschland auf sein Wasserstoffkernetz-Pipeline-System setzt, um Importmengen einzuspeisen und die inländische Nachfrage zu stabilisieren.[3]FNB Gas, "Wasserstoffkernnetz," fnb-gas.de Die Wettbewerbsdynamik fragmentiert sich zunehmend: Großunternehmen der Industriegasbranche behalten Skalierungsvorteile bei bestehenden Dampf-Methan-Reformierungs-(SMR-)Anlagen, während sich Elektrolyseur-Spezialisten und integrierte Versorgungsunternehmen Gigawatt-Aufträge sichern, die den grünen Übergang beschleunigen.[4]Air Liquide, "Normandie-Elektrolyseur," airliquide.com

Wichtigste Erkenntnisse des Berichts

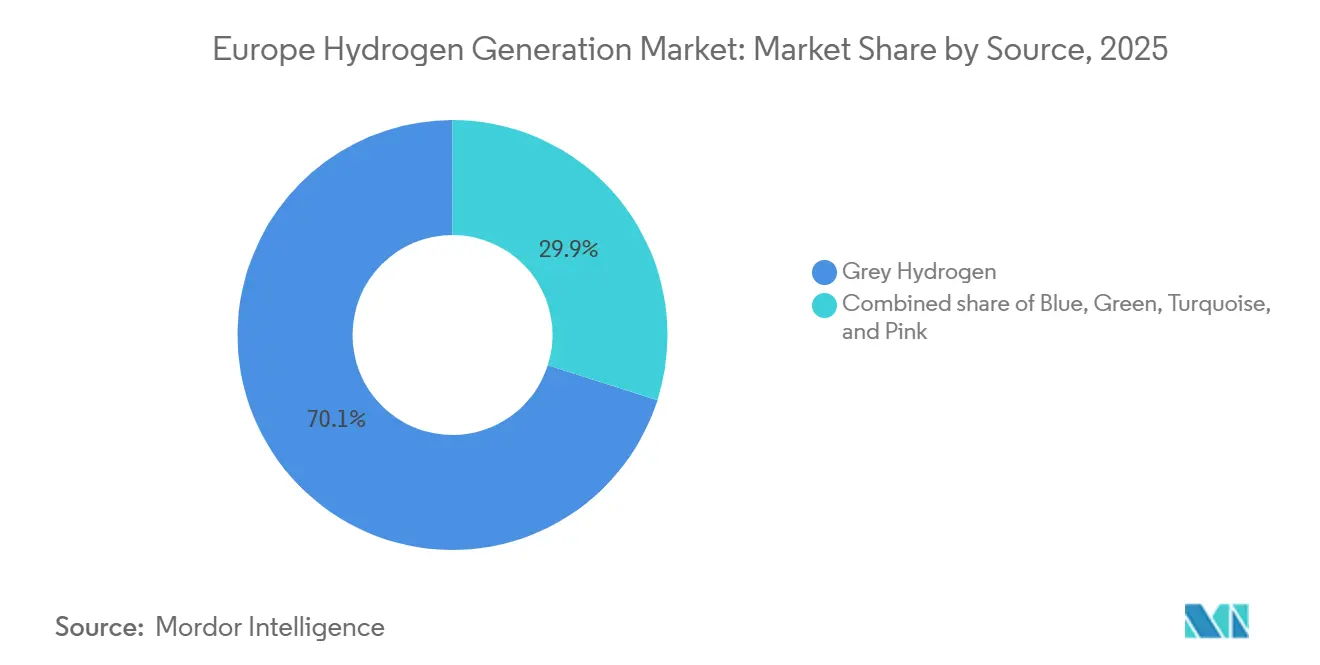

- Nach Quelle hielt grauer Wasserstoff im Jahr 2025 einen Marktanteil von 70,1 % am europäischen Wasserstofferzeugungsmarkt, während grüner Wasserstoff bis 2031 mit einer CAGR von 25,5 % zunimmt.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 60,9 % der Marktgröße des europäischen Wasserstofferzeugungsmarkts auf die Dampf-Methan-Reformierung, während die Elektrolyse bis 2031 voraussichtlich mit einer CAGR von 22,9 % expandieren wird.

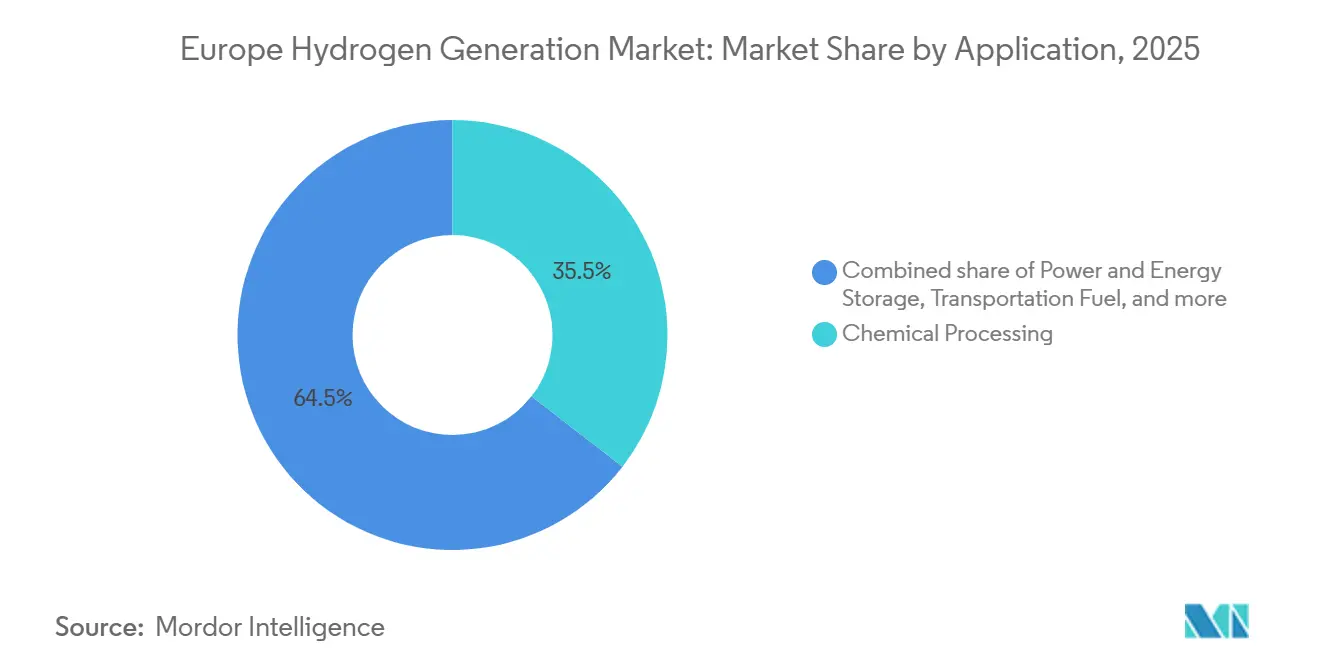

- Nach Anwendung entfiel auf die chemische Verarbeitung im Jahr 2025 ein Umsatzanteil von 35,5 %; die Nachfrage nach Transportkraftstoffen wird bis 2031 voraussichtlich mit einer CAGR von 30,1 % wachsen.

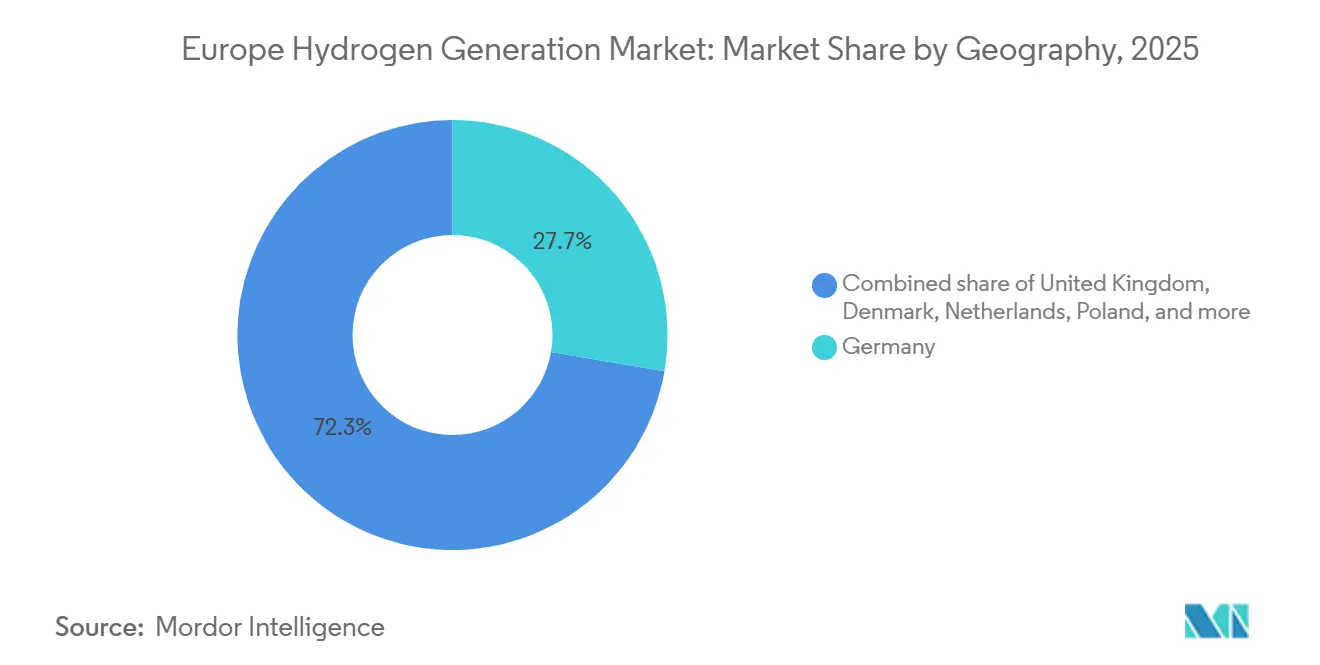

- Nach Geografie dominierte Deutschland im Jahr 2025 mit einem Verbrauchsanteil von 27,7 %, während Dänemark mit einer CAGR von 14,8 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Wasserstofferzeugungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| EU-Richtlinie „Fit für 55” und Vorgaben des Grünen Deals | 1.20% | EU-27, Vereinigtes Königreich, Norwegen | Mittelfristig (2–4 Jahre) |

| Rückgang der Elektrolyseurkosten (Skaleneffekte und Lernkurven) | 0.90% | Deutschland, Niederlande, Dänemark, Spanien | Langfristig (≥ 4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen (Schwerindustrie und Mobilität) | 0.70% | Deutschland, Frankreich, Italien, Schweden | Mittelfristig (2–4 Jahre) |

| EU-Förderung: IPCEI, Horizont Europa, CEF, ETS-Innovationsfonds | 0.60% | Gesamt-EU, angeführt von Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Offshore-Wind-Abregelung in der Nordsee liefert nahezu kostenfreien Strom | 0.40% | Dänemark, Niederlande, Vereinigtes Königreich, Deutschland (Küstenregion) | Mittelfristig (2–4 Jahre) |

| Umwidmung des Gasnetzes zu einem „Wasserstoff-Backbone” | 0.30% | Deutschland, Niederlande, Belgien, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Richtlinie „Fit für 55” und Vorgaben des Grünen Deals

Verbindliche EU-Ziele von 10 Millionen Tonnen domestisch erzeugtem erneuerbaren Wasserstoff und 10 Millionen Tonnen Importen bis 2030 erhöhen die Nachfragesicherheit trotz kurzfristiger Kostenhürden. Die deutsche Strategie von 2023 sah 8,1 Milliarden USD für Elektrolyse und Importkorridore vor, während Frankreich bis 2030 7,9 Milliarden USD für die industrielle Dekarbonisierung bereitstellte. Die RFNBO-Regeln vom Juli 2025 führten Zusätzlichkeits- und Stundenabgleichsanforderungen ein, die den Einsatz bewusst verlangsamen, jedoch die Kohlenstoffintegrität sichern, die privates Kapital entrisikiert. Mitgliedstaatliche Ausschreibungen – H₂Global in Deutschland und Frankreichs „Hydrogène décarboné”-Ausschreibungen – garantieren Abnahmepreise für zehn Jahre und verringern die Kostenlücke zwischen grauem und grünem Wasserstoff. Insgesamt lenken diese Maßnahmen den europäischen Wasserstofferzeugungsmarkt in Richtung strukturell niedrigerer Emissionspfade und bieten erstbewegenden Projekten eine bankfähige Grundlage.

Rückgang der Elektrolyseurkosten (Skaleneffekte und Lernkurven)

Die Preise für Alkali-Systeme fielen von 1.300 EUR/kW im Jahr 2020 auf 600–800 EUR/kW Ende 2025, als Gigafabriken in Betrieb gingen und damit Kostenparität mit importierten chinesischen Stacks erreicht wurde. Die 20-MW-Module von thyssenkrupp nucera und die 3,5-MW-Stacks von Nel werden nun unter 700 EUR/kW geliefert, während Sunfires SOEC-Pilotanlagen Effizienzgewinne von 10–15 Prozentpunkten zeigen, jedoch zu höheren Investitionskosten. Lernkurven von 18–22 % je Kapazitätsverdopplung lassen darauf schließen, dass angekündigte Gigafabriken in Ungarn und Berlin die Alkalikosten bis 2029 auf unter 400 EUR/kW drücken werden, was grünen Wasserstoff in windreichen Regionen wettbewerbsfähig macht. Sinkende Ausrüstungspreise schlagen sich direkt in niedrigeren Stromgestehungskosten auf Projektebene nieder und verkürzen den Zeitraum, in dem der europäische Wasserstofferzeugungsmarkt von Subventionen abhängig bleibt.

Unternehmerische Netto-Null-Verpflichtungen (Schwerindustrie und Mobilität)

ArcelorMittals Hamburger DRI-H₂-Anlage, die seit September 2025 in Betrieb ist, verbraucht jährlich 100.000 Tonnen Wasserstoff und beweist, dass Stahl den Hochofenbetrieb ersetzen kann, wenn Wasserstoff unter 3,50 EUR/kg verfügbar ist. Thyssenkrupp Steel Europe sicherte sich 2,2 Milliarden USD an deutschen Fördermitteln für zwei 500-MW-Elektrolyseure bis 2028 mit dem Ziel, bis 2030 3 Millionen Tonnen kohlenstoffarmen Stahl zu produzieren. Im Bereich Mobilität bestellte das Gemeinschaftsunternehmen cellcentric von Daimler Truck und Volvo im Jahr 2025 1 GW Brennstoffzellensysteme, was die Nachfrage für Transportkorridore in Deutschland und den Niederlanden absichert. Diese unternehmerischen Beschaffungssignale bilden die Grundlage für langfristige Abnahmeverträge, die neuen Kapazitäten für grünen Wasserstoff Projektfinanzierungsglaubwürdigkeit verleihen.

EU-Förderung: IPCEI, Horizont Europa, CEF, ETS-Innovationsfonds

Im Rahmen von drei Wasserstoff-IPCEI-Wellen genehmigte Brüssel bis Dezember 2025 staatliche Beihilfen in Höhe von 5,9 Milliarden USD für 41 Projekte, die Kapital in deutschen, französischen und niederländischen Industriezentren bündeln. Der ETS-Innovationsfonds schüttete in seiner Ausschreibung 2025 3,5 Milliarden USD für den Aufbau von 17 Projekten aus, darunter H2 Green Steels 800-Kilotonnen-pro-Jahr-Anlage in Schweden und Air Liquides 200-MW-Elektrolyseur in der Normandie. Die Clean Hydrogen Partnership im Rahmen von Horizont Europa investierte in den Jahren 2024–2025 1,2 Milliarden USD in Forschung und Entwicklung der nächsten Generation von Membranen und Ammoniakspaltung, was den Markteintritt katalysatorarmer Elektrolyseure beschleunigt. Darüber hinaus reservierte die Fazilität „Connecting Europe Facility” 812 Millionen USD für grenzüberschreitende Pipelines, wodurch die Midstream-Wirtschaftlichkeit gestärkt wird und der erreichbare Markt für iberische und Nordsee-Mengen ausgeweitet wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Lücke bei den Gestehungskosten (LCOH) gegenüber grauem H₂ ohne robusten CO₂-Preis | -0.80% | EU-weit, besonders ausgeprägt in Deutschland, Polen, Italien | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei der Verfügbarkeit erneuerbarer Energie für die großskalige Elektrolyse | -0.50% | Deutschland, Polen, Frankreich, Südeuropa | Mittelfristig (2–4 Jahre) |

| Iridium/Pt-Metallknappheit begrenzt die Skalierung von PEM-Elektrolyseuren | -0.30% | Global, mit Auswirkungen auf EU-PEM-Hersteller | Mittelfristig (2–4 Jahre) |

| Öffentlicher Widerstand gegen CCS-Infrastruktur für blauen Wasserstoff | -0.20% | Niederlande, Vereinigtes Königreich, Norwegen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe LCOH-Lücke gegenüber grauem H₂ ohne robusten CO₂-Preis

Grüner Wasserstoff lag 2025 im Durchschnitt bei 4,50–6,50 EUR/kg gegenüber 1,80–2,30 EUR/kg für grauen Wasserstoff, was eine Lücke von 2,70–4,20 EUR ergibt, die ETS-Preise von unter 75 EUR/Tonne noch nicht schließen. Deutschlands CO₂-Differenzverträge von 2024 zahlen einen Ausübungspreis von 4,00 EUR/kg, deckten jedoch in der ersten Ausschreibung lediglich 1,2 GW ab – weit unter dem Ziel von 10 GW bis 2030. Die Festprämien-Ausschreibungen der Europäischen Wasserstoffbank bieten 0,40–0,48 EUR/kg über zehn Jahre; dies ist zwar hilfreich, aber die Abhängigkeit von öffentlichen Finanzmitteln setzt Projekte nach 2027 wechselnden Haushaltsprioritäten aus. Solange die EUA-Preise nicht 90–110 EUR/Tonne übersteigen, werden Marktteilnehmer absichern, aber größere Käufe auf freiem Markt verzögern, was das Expansionstempo des europäischen Wasserstofferzeugungsmarkts begrenzt.

Einschränkungen bei der Verfügbarkeit erneuerbarer Energie für die großskalige Elektrolyse

Deutschland erzeugte 2025 295 TWh erneuerbaren Strom, doch Netzengpässe und Saisonalität begrenzten die Elektrolyseure auf 3.200–3.800 Volllaststunden, was die Gestehungskosten für Wasserstoff um 0,80–1,50 EUR/kg erhöhte. Polens Kohleausstieg erstreckt sich bis 2049 und verzögert den erforderlichen Ausbau erneuerbarer Energien für die Gigawatt-Elektrolyse. Frankreichs auf Kernenergie ausgerichtete Rosa-Wasserstoff-Strategie beschränkt die Mengen auf regionale Cluster, während begrenzte Verbundleitungskapazitäten ibérischen Überschuss südlich der Pyrenäen festhalten, bis Pipelines 2030 fertiggestellt sind. Unterdurchschnittlich ausgelastete Elektrolyseure beeinträchtigen die Projekt-IRR und verschieben einige Kapazitätserweiterungen innerhalb des europäischen Wasserstofferzeugungsmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle – Übergangsdynamik beschleunigt sich

Die Marktgröße des europäischen Wasserstofferzeugungsmarkts für grauen Wasserstoff betrug im Jahr 2025 31,0 Milliarden USD und repräsentierte 70,1 % des Volumens; sein Anteil fällt jedoch bis 2031 auf unter 55 %, da durch erneuerbare Energien betriebene Produktionswege die bisherigen Verfahren überholen. Die Produktion von grünem Wasserstoff wächst jährlich um 25,5 % und profitiert von sinkenden Investitionskosten sowie von der „Fit für 55”-Nachfragegarantie; dieser Anstieg hebt den Wert von grünem Wasserstoff bis 2031 auf 12,6 Milliarden USD, was zu spürbaren Marktanteilsgewinnen für elektrolytische Produzenten im europäischen Wasserstofferzeugungsmarkt führt. Blauer Wasserstoff nimmt bei Projekten mit einer CO₂-Abscheidungsrate von ≥ 90 % moderat zu, bleibt jedoch durch öffentlichen Widerstand gegen CCS-Infrastruktur begrenzt, während türkiser und rosafarbener Wasserstoff Nischenanforderungen in Polymer- und kernenergieangebundenen Clustern abdecken. Insgesamt bestätigt der sich verändernde Quellenmix einen gesteuerten Übergangspfad anstelle eines abrupten Wechsels, der das Cashflow-Risiko für bestehende Gaslieferanten mindert und gleichzeitig Raum für neue Marktteilnehmer mit RFNBO-konformen Mengen eröffnet.

Sekundäreffekte zeigen sich bei der Absicherung im Gasmarkt und in den Ammoniakhandelsströmen. Raffinerien schließen Drei- bis Fünfjahres-Überbrückungsverträge für blauen Wasserstoff ab, während sie auf grüne Parität warten, wohingegen Chemiekonzerne auf grüne Ammoniak-Exporte setzen, die RFNBO-Prämiengutschriften monetarisieren. Dadurch wird die Optionalität über verschiedene Quellenrouten zu einer Absicherungsstrategie, die es Unternehmenskäufern ermöglicht, Compliance-Fristen einzuhalten, ohne den Kernbetrieb zu unterbrechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie – Elektrolyse führt neue Investitionsausgaben an

Die Dampf-Methan-Reformierung bildet mit 60,9 % der installierten Kapazität im Jahr 2025 nach wie vor die Grundlage, verzeichnet jedoch kaum Nettoneuzugänge, da die EU-Taxonomie ungeminderte Anlagen als nicht nachhaltig einstuft. Alkalische Elektrolyse beansprucht 55 % der neuen Aufträge aufgrund der niedrigsten Investitionskosten, während PEM hochdynamische Anwendungen in Verbindung mit Offshore-Wind und schwerem Transportwesen bedient. Festoxid-Systeme versprechen eine Hin- und Rückwirkungseffizienz von 75–85 %, wenn sie in industrielle Abwärmeströme integriert werden, doch der kommerzielle Maßstab materialisiert sich erst nach 2028. Über den gesamten Prognosezeitraum heben technologische Fortschritte bei der Elektrolyse die kumulierten Elektrolyseur-Lieferungen auf 55 GW, was einem Ausrüstungsumsatz von 23 Milliarden USD entspricht und den europäischen Wasserstofferzeugungsmarkt fest in den breiteren Wettbewerb der Reintech-Fertigung einbettet.

Die Wettbewerbsüberschneidungen weiten sich aus: Industriegas-Marktführer integrieren eigene Elektrolyseure, um die nachgelagerte Verteilung abzusichern; Versorgungsunternehmen entwickeln gemeinsam mit OEMs Balance-of-Plant-Lösungen, um Marge entlang der Wertschöpfungskette zu erzielen; und OEMs verfolgen leistungsorientierte Serviceverträge, um der Hardware-Kommoditisierung entgegenzuwirken. Patentanmeldungen für iridiumarme PEM-Stacks und nickelbasierte AEM-Designs unterstreichen dieses technologische Wettrüsten und bahnen künftige Marktanteilsverschiebungen an.

Nach Anwendung – Mobilität wächst stark, Chemie hält Grundlast

Die chemische Verarbeitung behielt 2025 einen Nachfrageanteil von 35,5 % und wächst stetig, da Düngemittel- und Methanolproduzenten ihre Einsatzstoffe dekarbonisieren. Dennoch verzeichnen Transportkraftstoffe mit 30,1 % bis 2031 das schnellste zusammengesetzte Wachstum, angeführt von Brennstoffzellen-Lkw, E-Methanol-Bunkering und Power-to-Liquid-Mischungen für die Luftfahrt. Eisen und Stahl folgen mit einem jährlichen Anstieg von 18,5 %, da Projekte zur Direktreduktion mit Wasserstoff in Deutschland und Schweden hochgefahren werden. Der Raffinerieabsatz sinkt sowohl in absoluten als auch in relativen Zahlen aufgrund von Werksschließungen und Vorschriften zur Beimischung von erneuerbarem Diesel. Strom-Speicher-Pilotprojekte und Fernwärme-Versuche bleiben bis 2030 marginal, wenn abgeregelte Wind- und Kernenergie-Flexibilitätsprogramme möglicherweise gigawattgroße Nachfrage freisetzen.

Die Anwendungsaufteilung sichert daher das Branchenrisiko ab: Ein stetiger chemischer Absatz bildet die Basiserlöse, während Mobilität und Stahl Mengenwachstum als Aufwärtspotenzial bieten, um Elektrolyseur-Lernkurven im europäischen Wasserstofferzeugungsmarkt zu beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschlands Marktanteilsführerschaft beruht auf hoher industrieller Nachfrage, steht jedoch vor Engpässen bei erneuerbaren Energien, die die Auslastungsfaktoren der Elektrolyseure einschränken; das Wasserstoffkernnetz mildert diese Einschränkungen nach 2028. Dänemarks überproportionale CAGR ergibt sich aus exportorientierten Megaprojekten, die abgeregelte Offshore-Windenergie monetarisieren, wobei die Einnahmen von stabilen deutschen und niederländischen Abnahmeverträgen abhängen. Die Niederlande balancieren die Größe ihrer Importterminals mit inländischen Raffinerien und Chemiebetrieben und halten so die Auslastung auch vor der Harmonisierung grenzüberschreitender Tarife robust.

Frankreichs Rosa-Pfad senkt die Kohlenstoffintensität schnell, könnte jedoch Schwierigkeiten haben, EU-RFNBO-Kennzeichnungen zu erfüllen, sofern sich die Zusätzlichkeitsregeln für Kernenergie nicht weiterentwickeln. Spanien und Italien wandeln ihren Solarenergie-Vorteil in Wasserstoffderivate für die Schifffahrt und Luftfahrt um, abhängig von Pipeline- und Ammoniak-Trägerlogistik. Das Vereinigte Königreich setzt auf blaue Wasserstoff-Cluster, gestützt durch CCS-Subventionen, während Norwegen blaue Mengen und CO₂-Speicherdienstleistungen exportiert und die Nordsee-Integration verankert. Polens Späteinstieg verzögert die Mengen, positioniert das Land aber für eine Beschleunigung nach 2035, sobald Kohlekraftwerk-Stilllegungen Kapazitäten freisetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Industriegas-Großunternehmen – Air Liquide, Linde und Air Products – kontrollieren durch die Nutzung jahrzehntealter SMR- und Pipeline-Netzwerke nach wie vor knapp die Hälfte der gesamten Nennkapazität. Elektrolyseur-OEMs – Nel, thyssenkrupp nucera, ITM Power, Plug Power – dominieren neue Grün-Wasserstoff-Aufträge, kämpfen jedoch um die Sicherung von Katalysatorlieferungen. Versorgungsunternehmen (RWE, Engie, Iberdrola) und Ölkonzerne (TotalEnergies, Shell, Equinor) setzen integrierte Modelle ein, die erneuerbare Energien, Elektrolyseure und große Abnahmeverträge koppeln und so die Margen für reine Ausrüstungsanbieter komprimieren. Die technologische Differenzierung verengt sich bei einer Systemeffizienz von 60–70 % und Preispunkten von 600–900 EUR/kW, was die Rivalität in Richtung Bilanzkraft, Abnahmevertragsvergabe und RFNBO-Zertifizierungsexpertise verlagert. Aufstrebende Disruptoren – Enapter (AEM), Sunfire (SOEC), Haldor Topsoe (Ammoniakspaltung) – adressieren spezifische Schwachstellen wie Iridiumknappheit und Derivativlagerung.

Der europäische Wasserstofferzeugungsmarkt spiegelt somit eine mittelgradige Konzentration wider, bei der die fünf führenden Unternehmen knapp unter 50 % halten, was sowohl Kooperation bei der Infrastruktur als auch Wettbewerb bei Technologie-Roadmaps fördert.

Marktführer der europäischen Wasserstofferzeugungsbranche

Linde PLC

Air Liquide

Engie SA

Air Products

Plug Power

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Keele University hat auf ihrem Campus ein Grünen-Wasserstoff-Zentrum eingerichtet, um erneuerbaren Wasserstoff für Wärme, Strom und Transport zu erzeugen, zu speichern und zu nutzen. Das Projekt integriert Elektrolyseure mit erneuerbarem Strom und dient als lebendiges Labor zur Demonstration skalierbarer Wasserstoffproduktion, während es gleichzeitig Kompetenzen, Forschung und die Entwicklung eines regionalen Wasserstoff-Ökosystems im Vereinigten Königreich fördert.

- Dezember 2025: Spanien stellte im Rahmen seines ersten nationalen Ausschreibungsprogramms 126,4 Millionen EUR für zwei Projekte zur Erzeugung von erneuerbarem Wasserstoff bereit und unterstützte damit rund 160 MW Elektrolyseurkapazität. Diese Förderung stärkt die inländische Grüne-Wasserstoff-Produktion für industrielle und Kraftstoffanwendungen, unterstützt die Dekarbonisierung schwer abzubauender Sektoren und festigt Spaniens Rolle als führender europäischer Wasserstoffproduzent.

- Mai 2025: Die Europäische Kommission genehmigte eine spanische staatliche Beihilferegelung in Höhe von 400 Millionen EUR im Rahmen der Europäischen Wasserstoffbank zur Unterstützung der Erzeugung von erneuerbarem Wasserstoff. Die Initiative finanziert neue Elektrolyseure, ermöglicht eine großskalige Wasserstoffproduktion und reduziert CO₂-Emissionen im Einklang mit den EU-Klimazielen, der industriellen Dekarbonisierung und der Energiesicherheit durch wettbewerbsbasierte Produktionsmechanismen.

- April 2025: Die EU unterstützt eine spanische Initiative in Höhe von 400 Millionen EUR zur Ausweitung der Erzeugung von erneuerbarem Wasserstoff über den Ausschreibungsmechanismus der Europäischen Wasserstoffbank. Die Förderung wird Hunderte von Megawatt Elektrolyseurkapazität ermöglichen, private Investitionen anziehen und den Einsatz von grünem Wasserstoff für Industrie und Transport beschleunigen, womit Spaniens Rolle im sauberen Energieübergang Europas gestärkt wird.

Berichtsumfang des europäischen Wasserstofferzeugungsmarkts

Wasserstofferzeugung wird als der Prozess definiert, durch den Wasserstoff in kommerziellen Mengen für die Verwendung in verschiedenen industriellen und verbraucherseitigen Endanwendungen hergestellt wird.

Der europäische Wasserstofferzeugungsmarkt ist nach Quelle, Technologie, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in blauen, grünen, grauen, türkisen und rosafarbenen Wasserstoff unterteilt. Nach Technologie ist der Markt in Dampf-Methan-Reformierung (SMR), Kohlevergasung, ATR, POX und Elektrolyse unterteilt. Nach Anwendung ist der Markt in Ölraffinierung, chemische Verarbeitung, Eisen & Stahl, Transportkraftstoff, Strom- & Energiespeicherung sowie Wohn- & Gewerbeheizung unterteilt. Nach Geografie ist der Markt in Deutschland, die Niederlande, Polen, Spanien, Italien und das übrige Europa unterteilt. Für jedes Segment basieren die Marktgrößen und -prognosen auf dem erzielten Umsatz (in USD).

| Grauer Wasserstoff |

| Blauer Wasserstoff |

| Grüner Wasserstoff |

| Türkiser Wasserstoff |

| Rosafarbener Wasserstoff |

| Dampf-Methan-Reformierung (SMR) |

| Kohlevergasung |

| Autothermische Reformierung (ATR) |

| Partielle Oxidation (POX) |

| Elektrolyse (Alkalische Elektrolyse, Protonenaustauschmembran (PEM), Festoxid-Elektrolyse (SOE)) |

| Ölraffinierung |

| Chemische Verarbeitung (Ammoniak, Methanol) |

| Eisen und Stahl (DRI, H₂-BF) |

| Transportkraftstoff (FCEV, Schifffahrt, Luftfahrt) |

| Strom- und Energiespeicherung |

| Wohn- und Gewerbeheizung |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Niederlande |

| Spanien |

| Italien |

| Norwegen |

| Dänemark |

| Polen |

| Russland |

| Übriges Europa |

| Nach Quelle | Grauer Wasserstoff |

| Blauer Wasserstoff | |

| Grüner Wasserstoff | |

| Türkiser Wasserstoff | |

| Rosafarbener Wasserstoff | |

| Nach Technologie | Dampf-Methan-Reformierung (SMR) |

| Kohlevergasung | |

| Autothermische Reformierung (ATR) | |

| Partielle Oxidation (POX) | |

| Elektrolyse (Alkalische Elektrolyse, Protonenaustauschmembran (PEM), Festoxid-Elektrolyse (SOE)) | |

| Nach Anwendung | Ölraffinierung |

| Chemische Verarbeitung (Ammoniak, Methanol) | |

| Eisen und Stahl (DRI, H₂-BF) | |

| Transportkraftstoff (FCEV, Schifffahrt, Luftfahrt) | |

| Strom- und Energiespeicherung | |

| Wohn- und Gewerbeheizung | |

| Nach Geografie | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Niederlande | |

| Spanien | |

| Italien | |

| Norwegen | |

| Dänemark | |

| Polen | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Wasserstofferzeugungsmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 44,59 Milliarden USD geschätzt und liegt auf Kurs für 53,44 Milliarden USD bis 2031.

Welche CAGR wird für die Wasserstofferzeugung in Europa bis 2031 erwartet?

Für den Zeitraum 2026–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,69 % prognostiziert.

Welches Technologiesegment wächst am schnellsten?

Die Elektrolyse, angeführt von alkalischen und PEM-Systemen, expandiert mit 22,9 % pro Jahr.

Welches Land verzeichnet das höchste Wachstum?

Dänemark weist eine CAGR von 14,8 % auf, bedingt durch große Offshore-Wind-zu-Wasserstoff-Exportprojekte.

Was hemmt die rasche Einführung von grünem Wasserstoff?

Die Kostenlücke gegenüber grauem Wasserstoff und die begrenzte Verfügbarkeit erneuerbarer Energie sind die zentralen Hemmnisse.

Wer sind die führenden Branchenakteure?

Air Liquide, Linde, Air Products, Nel, thyssenkrupp nucera und ITM Power dominieren die aktuelle Kapazität und Projektpipelines.

Seite zuletzt aktualisiert am: