Marktgröße und Marktanteil für Haushaltskühlschränke und -gefriergeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 133.45 Milliarden US-Dollar |

| Marktgröße (2031) | 171.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haushaltskühlschränke und -gefriergeräte von Mordor Intelligence

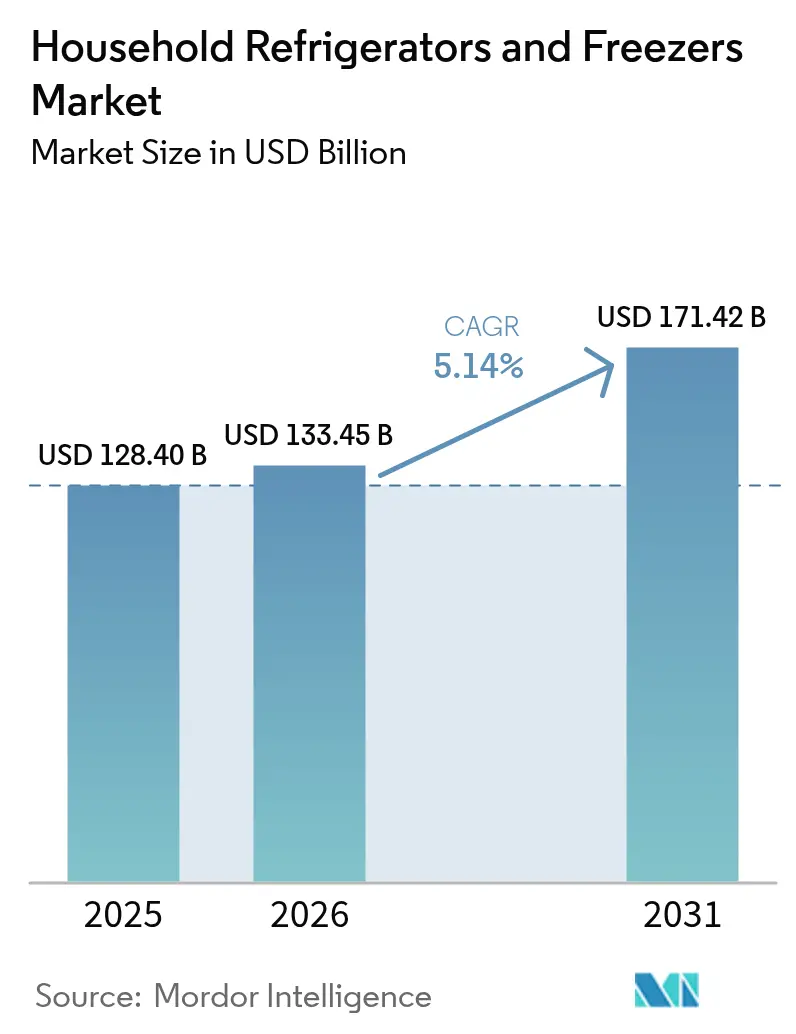

Die Marktgröße für Haushaltskühlschränke und -gefriergeräte betrug 2025 128,40 Milliarden USD, soll 2026 133,45 Milliarden USD erreichen und wird bis 2031 voraussichtlich auf 171,42 Milliarden USD ansteigen, was einer CAGR von 5,14 % im Zeitraum 2026–2031 entspricht. Der globale Markt für Haushaltskühlschränke und -gefriergeräte wird durch zunehmende Urbanisierung, steigende verfügbare Einkommen und eine wachsende Nachfrage nach energieeffizienten Haushaltsgeräten angetrieben. Veränderte Lebensstile, Kleinfamilien und ein höherer Konsum von verarbeiteten und tiefgekühlten Lebensmitteln steigern die Nachfrage zusätzlich, während technologische Fortschritte wie intelligente und vernetzte Kühlung die Produktakzeptanz weltweit verbessern. Der regulatorische Schwung bei der Energieeffizienz und dem Übergang zu neuen Kältemitteln, kombiniert mit einer breiteren Einführung des Matter-Standards und einer schnelleren Durchdringung des Online-Kanals, gestaltet Produkt-Roadmaps und Einzelhandelsstrategien in einem verkürzten Zeitrahmen neu. Chinas Haushaltsgeräte-Inzahlungnahme-Initiative 2024 zeigte, dass gezielte Anreize den Absatz selbst in gesättigten Kategorien steigern können – ein Muster, das eine politikbewusste Planung im Markt für Haushaltskühlschränke und -gefriergeräte begünstigt[1]. Die widerstandsfähigsten Wachstumspositionen sind mittelgroße Formate, die auf preissensible städtische Haushalte im asiatisch-pazifischen Raum ausgerichtet sind, unterstützt durch E-Commerce-Finanzierung und den Ausbau des Omnichannel-Fulfillments in wichtigen Städten.

Wichtigste Erkenntnisse des Berichts

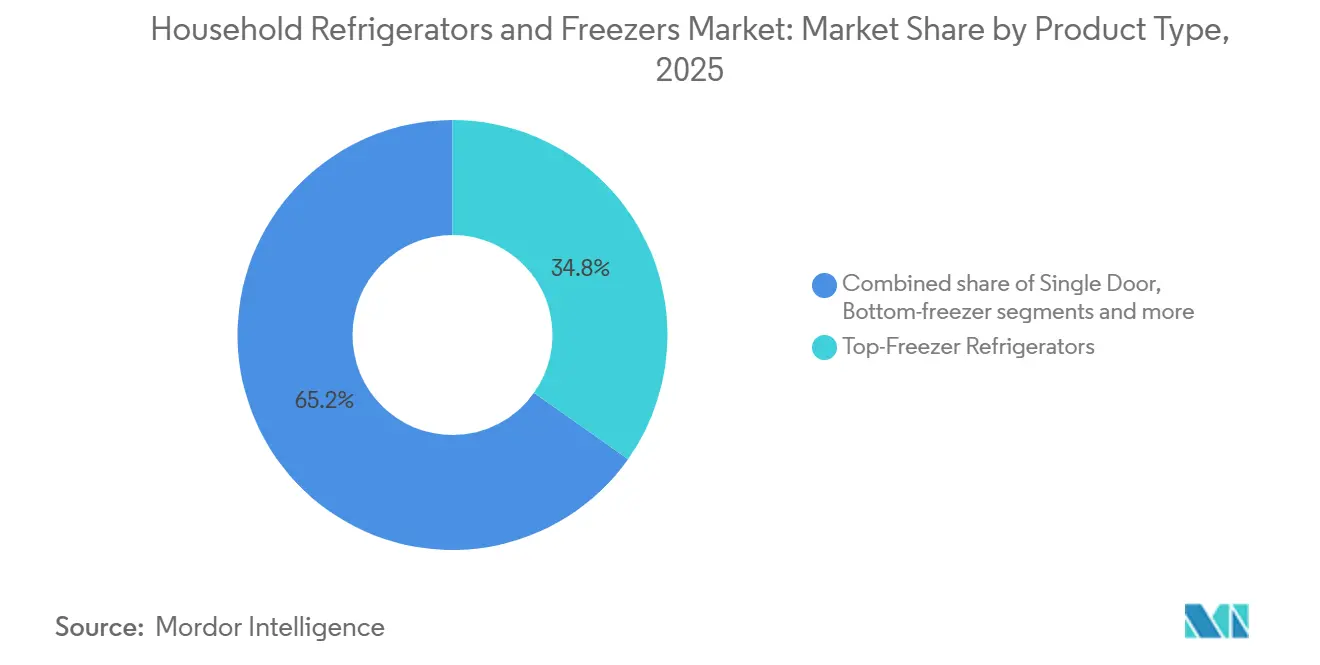

- Nach Produkttyp hielten Oben-Gefriergeräte im Jahr 2025 einen Marktanteil von 34,81 % am Markt für Haushaltskühlschränke und -gefriergeräte, und French-Door-Geräte werden bis 2031 voraussichtlich mit einer CAGR von 6,75 % wachsen – dem schnellsten Wachstum unter allen Produkttypen.

- Nach Kapazität entfiel auf das Segment von 19 bis 22,9 Kubikfuß im Jahr 2025 ein Marktanteil von 31,64 % am Markt für Haushaltskühlschränke und -gefriergeräte, und Geräte ab 23 Kubikfuß werden bis 2031 voraussichtlich mit einer CAGR von 5,68 % wachsen.

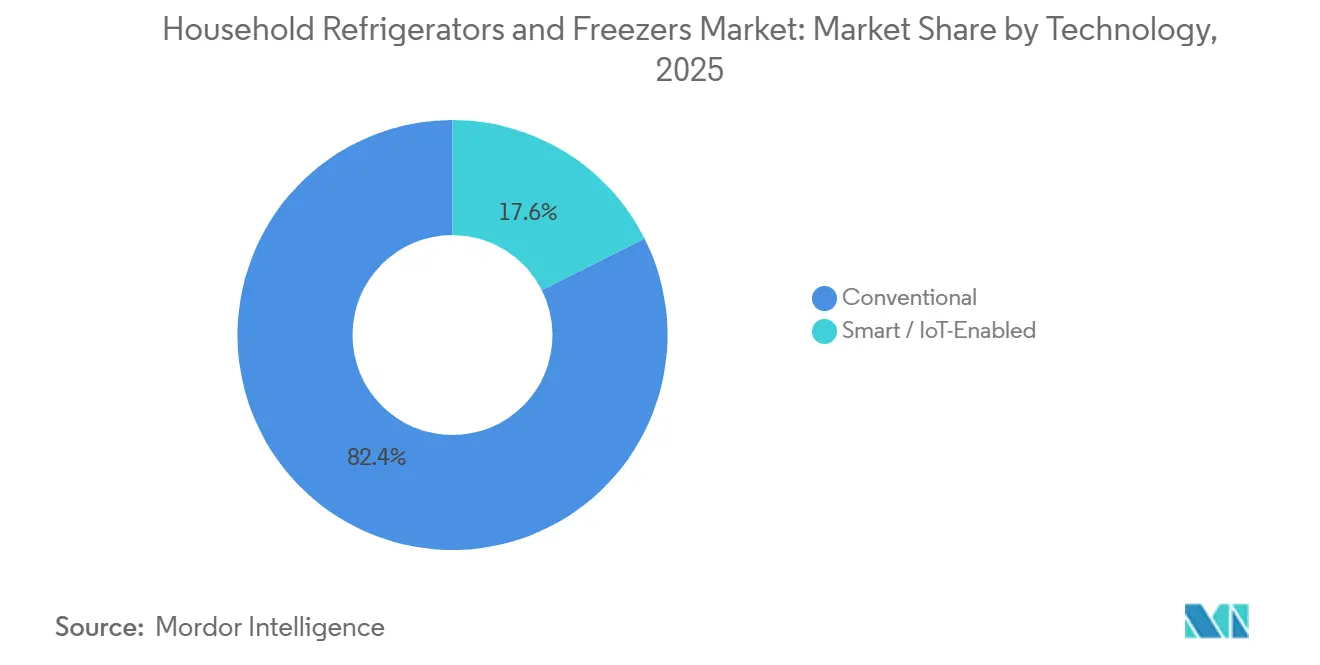

- Nach Technologie repräsentierten konventionelle Modelle im Jahr 2025 einen Marktanteil von 82,41 % am Markt für Haushaltskühlschränke und -gefriergeräte, und Smart/IoT-fähige Varianten werden bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen.

- Nach Vertriebskanal führten Mehrmarken-Fachgeschäfte mit einem Marktanteil von 46,20 % am Markt für Haushaltskühlschränke und -gefriergeräte im Jahr 2025, und Online-Kanäle werden im Prognosezeitraum voraussichtlich mit einer CAGR von 8,14 % wachsen.

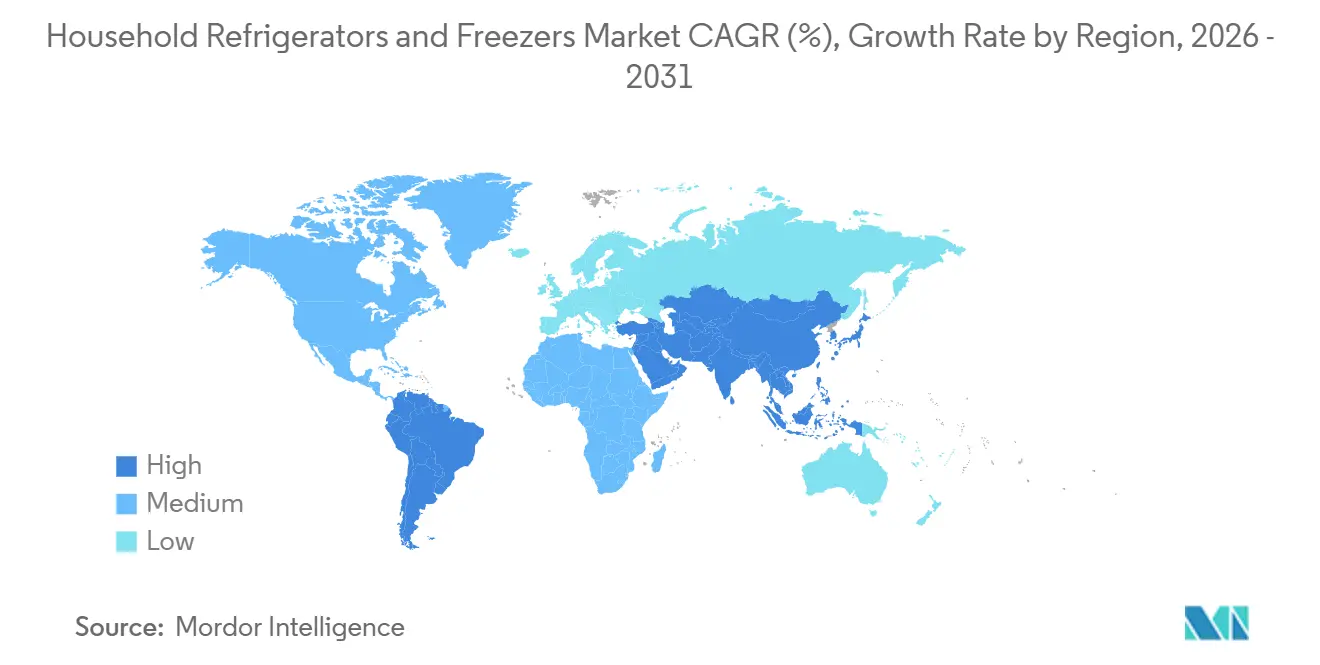

- Nach Geografie führte Nordamerika mit einem Marktanteil von 39,30 % am Markt für Haushaltskühlschränke und -gefriergeräte im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 5,34 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Haushaltskühlschränke und -gefriergeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Energieeffizienzstandards | +1.2% | Global, angeführt von den Vereinigten Staaten, Europa, China und Indien | Mittelfristig (2–4 Jahre) |

| Urbanisierung und Einkommenswachstum im asiatisch-pazifischen Raum | +1.8% | Kernregion asiatisch-pazifischer Raum mit Ausstrahlungseffekten auf Südasien | Langfristig (≥ 4 Jahre) |

| E-Commerce und Omnichannel-Expansion | +0.7% | Global, am stärksten in Indien, Südostasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Smart-Home-Einführung für vernetzte Geräte | +0.9% | Nordamerika, Westeuropa und städtisches China | Mittelfristig (2–4 Jahre) |

| Ausstieg aus HFKW und Übergang zu neuen Kältemitteln | +0.6% | Global, compliance-getrieben in den Vereinigten Staaten und Europa, schneller in China und Brasilien | Langfristig (≥ 4 Jahre) |

| Versorgungsunternehmen-Rabatte und Laststeuerung | +0.4% | Vereinigte Staaten und ausgewählte europäische Märkte, aufkommend in Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Energieeffizienzstandards treibt Ersatzkäufe und Premiumisierung voran

Die endgültige Regelung des US-amerikanischen Energieministeriums für Kühlschränke, Kühl-Gefrier-Kombinationen und Gefriergeräte, die für Produkte gilt, die in den Jahren 2029–2030 hergestellt werden, zielt auf eine durchschnittliche Energiereduzierung von 11 % gegenüber aktuellen Geräten ab, mit prognostizierten Lebenseinsparungen für Verbraucher und erheblichen nationalen Energievorteilen, die den Ersatzzeitpunkt für ältere Produkte unterstützen. Ergänzende freiwillige Programme wie ENERGY STAR Most Efficient 2025 legen Leistungsschwellen fest, die fortschrittliche Isolierung und hocheffiziente Kompression erfordern, und erhöhen die Anforderungen für erstklassige Kennzeichnungen, die Premium-Sortimente im Markt für Haushaltskühlschränke und -gefriergeräte beeinflussen[2]ENERGY STAR Programmbüro, "Verbraucher-Kühlprodukte ENERGY STAR Most Efficient 2025 Kriterien," US-Umweltschutzbehörde und US-Energieministerium, energystar.gov . China hat seine Mindestanforderungen an die Energieeffizienz für Haushaltskühlgeräte aktualisiert, mit einer geplanten Durchsetzung ab Mitte 2026, was Neugestaltungspläne und Beschaffungsänderungen für multinationale Marken in der Region vorwegnimmt. Indonesiens Aktualisierung der Mindestanforderungen an die Energieeffizienz und Kennzeichnung für Kühlschränke im Jahr 2024 erhöht die Compliance-Anforderungen für Einstiegsprodukte und prägt den Funktionsmix, den Hersteller zu niedrigen Preispunkten profitabel aufrechterhalten können. In den nächsten zwei bis vier Jahren werden diese Anforderungen Wechselrichter-Kompressoren, verbesserte Schaumstoffe und adaptive Kühlung in breiteren mittelklassigen Produktlinien vorantreiben, was im Laufe der Zeit die Differenzierung, die allein auf Energiebewertungen basiert, im Markt für Haushaltskühlschränke und -gefriergeräte verringert.

Urbanisierung und Einkommenswachstum im asiatisch-pazifischen Raum beschleunigen den Erstkauf

Die Urbanisierungsdynamik und die Einkommenswachstumsmuster im asiatisch-pazifischen Raum erweitern weiterhin die Erstkaüferkohorten für Großhaushaltsgeräte. Chinas dauerhafte städtische Bevölkerung wuchs 2024 um 10,83 Millionen, und die Urbanisierungsrate erreichte 67,00 %, was eine dauerhafte Grundlage für eine breitere Marktdurchdringung im Markt für Haushaltskühlschränke und -gefriergeräte schafft. Städtische Lohnzuwächse und die Verringerung der Einkommenslücke zwischen Stadt und Land in China verbessern die Erschwinglichkeit für größere Kapazitäten und effizientere Geräte über den Prognosehorizont. Die Durchdringung liegt in bevölkerungsreichen süd- und südostasiatischen Märkten noch weit unter der Sättigung, sodass sich die Nachfrage auf mittelgroße, preisgünstige Produkte konzentriert, die in kleinere Küchen und engere Monatsbudgets passen. Da sich die Händlernetzwerke ausweiten, Finanzierungs- und Installationsökosysteme reifen und lokalisierte Inhalte den Kauf begleiten, verzeichnet der Markt für Haushaltskühlschränke und -gefriergeräte eine Umwandlung latenter Nachfrage in Städten zweiter Ordnung, wo Elektrifizierung und Einkommen bereits gestiegen sind. Langfristig wird dieser Zustrom die Schwäche in gesättigten Regionen ausgleichen und die Produktionsfußabdrücke in Richtung Plattformen umstrukturieren, die für Formate von 15 bis 22,9 Kubikfuß optimiert sind.

E-Commerce und Omnichannel-Expansion verbessern den Zugang zu Haushaltsgeräten und die Auswahl

Online-Kanäle erweitern die Auswahl und reduzieren Reibungsverluste bei der Lieferung großformatiger Geräte, während Omnichannel-Modelle die Zuverlässigkeit der letzten Meile für zeitkritische Ersatzkäufe im Markt für Haushaltskühlschränke und -gefriergeräte verbessern. In reifen Märkten hat das Online-Kaufen mit Abholung im Geschäft die Anbindung von Installations- und Abholservices gestärkt und gleichzeitig den Ladenverkehr aufrechterhalten – ein Muster, das mit beobachteten Verbraucherpräferenzen in Omnichannel-Studien übereinstimmt. In Wachstumsmärkten senkt die integrierte Finanzierung beim Checkout die Einstiegshürde für Erstkäufer und erweitert die Berechtigung für größere Kapazitäten, als es reine Barkäufe ermöglichen würden. Live- und Social-Commerce-Formate gestalten auch die Kaufentscheidung neu, indem sie Funktionen in Echtzeit demonstrieren, was schnellere Entscheidungen für mittelklassige Produkte unterstützt, die Funktionen pro Dollar priorisieren. Schnelle Fulfillment-Lösungen im großen Maßstab verringern zudem den Vorteil der sofortigen Verfügbarkeit im Geschäft, da große Marktplätze die Same-Day- und Next-Day-Lieferabdeckung in Ballungsräumen ausweiten, was den Online-Anteilsgewinn im Markt für Haushaltskühlschränke und -gefriergeräte beschleunigt.

Smart-Home-Einführung steigert die Nachfrage nach vernetzten Kühlschränken

Vernetzte Kühlschränke gewinnen an Bedeutung, da Plattformen standardisiert werden und Anwendungsfälle über Neuheitsfunktionen hinaus reifen. Das Segment der intelligenten Kühlschränke zeigt ein schnelleres Wachstumsprofil als konventionelle Geräte im Markt für Haushaltskühlschränke und -gefriergeräte. Die Einführung von Matter-zertifizierten Kühlschränken markiert eine bedeutende Veränderung für die plattformübergreifende Interoperabilität, angeführt von BSHs früher Veröffentlichung eines Matter-fähigen French-Door-Untergefriergeräts Anfang 2025[3]Bosch Home Appliances US-Pressebüro, "BSH treibt den Matter-Konnektivitätsstandard für Haushaltsgeräte auf der CES 2025 voran," BSH, us.bosch-press.com . KI-gesteuerte Funktionen verbreiten sich von Flaggschiff- zu breiteren Produktlinien, wie Samsungs Integration von AI Vision und Google Gemini zeigt, die darauf ausgelegt ist, die Lebensmittelerkennung und die Unterstützung im Haushalt zu verbessern, was den wahrgenommenen Nutzen vernetzter Geräte bis 2028 steigern wird. GE Appliances' Kitchen Assistant, der für die Verfügbarkeit im April 2026 angekündigt wurde, ergänzt Barcode-Scanning und Innenkameras, um das Lebensmittelmanagement zu optimieren und das Engagement mit intelligenten Funktionen im täglichen Gebrauch zu steigern. Da die Interoperabilität verbessert wird und KI-Anwendungsfälle messbaren Komfort bieten, wird die Konnektivität einen größeren Anteil am Umsatzwachstum beitragen, auch wenn konventionelle Formate bis zur Mitte des Prognosezeitraums im Markt für Haushaltskühlschränke und -gefriergeräte weiterhin die Stückzahlen dominieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sättigung und lange Ersatzzyklen | -1.5% | Nordamerika, Westeuropa, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Schwäche im Wohnungsbau und Inflation | -1.1% | Global, akut in den Vereinigten Staaten, dem Vereinigten Königreich und ausgewählten europäischen Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität bei Inputkosten und Logistik | -0.8% | Global, lieferkettenabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Recht-auf-Reparatur-Richtlinien verlängern die Lebensdauer | -0.5% | Europa und ausgewählte Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sättigung und lange Ersatzzyklen in entwickelten Märkten

In Nordamerika, Westeuropa, Japan und Australien bedeutet die nahezu universelle Marktdurchdringung, dass die Nachfrage auf Ersatzkäufen, Renovierungen und Produkt-Upgrades beruht und nicht auf Neukäufen, was das Stückzahlwachstum im Markt für Haushaltskühlschränke und -gefriergeräte naturgemäß verlangsamt. Die Ersatzzeiten sind lang, sodass Effizienz- und Funktions-Upgrades überzeugend sein müssen, um frühere Käufe auszulösen, insbesondere wenn die Betriebskosteneinsparungen allein im Verhältnis zum Gesamtproduktpreis bescheiden sind. Premiumisierungsstrategien heben die durchschnittlichen Verkaufspreise an, verkürzen jedoch nicht notwendigerweise die Lebensdauer, was die Auswirkungen von Aufstiegsfunktionen auf die Gesamtstückzahlen in gesättigten Regionen begrenzt. Regulatorische Maßnahmen können dieses Muster während Übergangsfenstern ändern, wenn neue Standards gelten, aber der Effekt ist in der Regel lokal begrenzt und zeitlich befristet. Infolgedessen stützt sich der Markt für Haushaltskühlschränke und -gefriergeräte in reifen Volkswirtschaften mehr auf politisches Timing und gezielte Anreize für kurzfristige Impulse als auf organische Eigentumszuwächse.

Schwäche im Wohnungsbau und Inflation dämpfen Großanschaffungen

Wenn die Wohnungsbauaktivität nachlässt und die Finanzierungskosten erhöht bleiben, pausieren oder verlagern sich Großanschaffungen auf niedrigere Preisstufen, was den kurzfristigen Schwung im Markt für Haushaltskühlschränke und -gefriergeräte hemmt. Niedrigere Transaktionsvolumina im Neubau reduzieren gebündelte Haushaltsgeräteverkäufe und können Käufer in Zeiten des Budgetdrucks eher zur Reparatur als zum Ersatz von Altgeräten bewegen. Einzelhändler neigen dazu, auf Aktionsfinanzierungen zurückzugreifen, um die Nachfrage zu glätten, aber diese Angebote verschieben das Timing hauptsächlich innerhalb der nächsten Quartale, anstatt strukturelles Wachstum zu fördern. Das Ergebnis ist eine verzögerte Reaktion, bei der sich die Haushaltsgerätevolumina erst erholen, nachdem sich der Wohnungsmarkt stabilisiert hat und die Preiserwartungen zurückgesetzt wurden, was den Kanal- und Produktmix während der Anpassung in Bewegung hält. Diese Dynamik unterstreicht den Fall für das Engagement in Schwellenmärkten, wo die Erstkaufnachfrage weniger mit Hypothekenzyklen und Zinsbewegungen korreliert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: French-Door-Geräte treiben die Premiumisierung voran, während Oben-Gefriergeräte die Stückzahlführerschaft behalten

Oben-Gefriergeräte machten 34,81 % des Umsatzes 2025 aus und verankerten die Stückzahlführerschaft in preissensiblen Märkten, während French-Door-Modelle bis 2031 voraussichtlich eine CAGR von 6,75 % verzeichnen werden – die schnellste unter allen Produkttypen im Markt für Haushaltskühlschränke und -gefriergeräte. Der Produktmix richtet sich nach Küchenabmessungen und Budgetrealitäten in Schwellenmärkten, die Einzel-Tür- und Oben-Gefrierformate zu Einzelhandelspreisen bevorzugen, die für Erstkäufer geeignet sind. Im Premium-Segment steigt die Akzeptanz von French-Door-Geräten, da Bauherren und Renovierer breitere Öffnungen standardisieren und Käufer ansprechen, die einfachen Zugang und mehrzönige Lagerung schätzen. Marken lösen auch Einpassungsprobleme für kompakte Wohnungen, wie Samsungs Bespoke AI 3-Tür-Varianten ohne Seitenabstand zeigen, die Seitenabstände und Türtiefen reduzieren, um die Installationsflexibilität zu verbessern. Funktionsgetriebene Markteinführungen im oberen Segment, wie GE Appliances' Kitchen Assistant mit externem Barcode-Scanning und interner Kameraintelligenz, treiben die Smart-Readiness tiefer in die Kategorie und erhöhen den Funktionsabstand gegenüber konventionellen Angeboten.

Gleichzeitig behalten Unten-Gefriergeräte und Side-by-Side-Formate stabile Anteile in Regionen, wo Ergonomie oder Ästhetik die Präferenzen bestimmen, und Kompaktkühlschränke bedienen weiterhin Wohnheim-, Büro- und Sekundärkühlbedürfnisse in entwickelten Märkten. Das Premium-Segment macht auch bei der Effizienz Fortschritte, wie LGs French-Door-Produktlinie zeigt, die auf der IFA 2025 Europas seltene „A”-Energiebewertung erreicht und damit den historischen Effizienzrückstand gegenüber einfacheren Konfigurationen verringert[4]LG Global Pressebüro, "LG präsentiert neue platz- und energieeffiziente Kühlschrankproduktlinie auf der IFA 2025," LG, lg.com . Da Marken Gewinnpools, die zu Premium-Konfigurationen neigen, mit Volumenplattformen ausbalancieren, die die Skalierung aufrechterhalten, sind Entwicklungs-Roadmaps zwischen hochpreisiger Innovation und kostenoptimierten Auffrischungen in der Haushaltskühlschrank- und Gefriergerätebranche aufgeteilt. Im Prognosezeitraum wird sich der Umsatzmix aufgrund höherer durchschnittlicher Verkaufspreise weiter in Richtung French-Door- und Vier-Tür-Varianten verschieben, auch wenn Oben-Gefriergeräte weiterhin die Stückzahlen dominieren. Diese Doppelstrategie hält die Produktionsfußabdrücke flexibel, während Einzelhändler Ladenflächen und Online-Katalogtiefe anpassen, um die lokale Nachfrage im Markt für Haushaltskühlschränke und -gefriergeräte zu bedienen.

Nach Kapazität: 19–22,9 Kubikfuß dominiert, während größere Formate Marktanteile gewinnen

Das Segment von 19 bis 22,9 Kubikfuß hielt 31,64 % des Umsatzes 2025 und bestätigt die anhaltende Optimierung für Vier-Personen-Haushalte und gängige Küchenbreiten, während Kapazitäten ab 23 Kubikfuß bis 2031 voraussichtlich mit einer CAGR von 5,68 % im Markt für Haushaltskühlschränke und -gefriergeräte wachsen werden. Größere Formate sprechen Käufer an, die weniger Einkaufsfahrten, Großeinkäufe und flexibleres Zonenmanagement priorisieren, insbesondere in Vorortumgebungen und Mehrgenerationenhaushalten. Innovationen, die nutzbaren Raum innerhalb bestehender Abmessungen hinzufügen, wie Samsungs KI-Hybrid-Kühlung, die das beladbare Volumen mit tieferen Regalen und gezielter Kühlunterstützung erhöht, unterstützen die Kapazitätsmigration ohne größere Layoutänderungen. Kleinere Segmente unter 15 Kubikfuß bleiben in kompakten Wohnverhältnissen und Einstiegskontexten wichtig, wo Platz- und Energiebudgetbeschränkungen Käufer zu einfacheren, effizienten Formaten lenken. Mittlere Segmente von 15 bis 18,9 Kubikfuß halten sich in dichtem städtischen Wohnraum stabil, wo Schrankausrichtung und Türschwenkfreiheit entscheidende Faktoren sind.

Effizienzverbesserungen erstrecken sich nun über alle Größenklassen, wie in Europa bewertete Modelle zeigen, die erstklassige Energieetiketten auf größere Kapazitäten bringen, die historisch gesehen eine Leistungseinbuße im oberen Bereich hinnehmen mussten. Im Laufe der Zeit haben sich die Betriebskostenunterschiede zwischen mittleren und großen Kapazitäten verringert, wenn sie pro Liter Stauraum gemessen werden, was höherkapazitiven Geräten hilft, ihren Anteil in Märkten mit hohen Strompreisen zu verteidigen. Die Marktgröße für Konfigurationen ab 23 Kubikfuß im Markt für Haushaltskühlschränke und -gefriergeräte wird bis 2031 voraussichtlich mit einer CAGR von 5,68 % wachsen, da Lieferketten Isolierung, Luftstrom und Kompressormodulation für größere Gehäuse optimieren. Parallel dazu bleibt das Segment von 19 bis 22,9 Kubikfuß der globale Volumenanker, da es Kapazität, Energieverbrauch und Passform über eine breite Palette von Küchen in reifen und wachsenden Märkten ausbalanciert. Diese Verschiebungen leiten die Produktplanung auf eine engere Auswahl hochvolumiger Größen, die mit lokalen Schrankstandards und Einzelhandelspreisbändern im Markt für Haushaltskühlschränke und -gefriergeräte übereinstimmen.

Nach Technologie: Konventionelle Modelle behalten die Stückzahlführerschaft, während das Smart-Segment schnell wächst

Konventionelle Kühlschränke repräsentierten 82,41 % der Verkäufe 2025 und bestätigen die Preissensibilität, die die Stückzahlführerschaft definiert, während das Smart/IoT-fähige Segment bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen wird, da Standards harmonisiert werden und Funktionen im Markt für Haushaltskühlschränke und -gefriergeräte täglichen Nutzen bieten. Der Schwung für die Konnektivität hat sich mit den ersten Matter-zertifizierten Kühlschränken, die auf den Markt kommen, verstärkt und ermöglicht eine breitere plattformübergreifende Kompatibilität, die die Einrichtungsreibung für Mainstream-Nutzer reduziert. KI-fähige Erlebnisse weiten sich aus, einschließlich Samsungs Integration von AI Vision mit Google Gemini zur Verbesserung der Erkennung und Unterstützung, was das Engagement nach der Installation verbessert. GE Appliances treibt auch praxisnahe Anwendungsfälle durch Kitchen Assistants Barcode-Scanning und Innenkameras voran, die manuelle Schritte bei der Mahlzeitenplanung und Nachbestellung reduzieren können. Diese Fortschritte unterstützen einen größeren Umsatzanteil für vernetzte Modelle, auch wenn konventionelle Formate bis zur Mitte des Prognosezeitraums im Markt für Haushaltskühlschränke und -gefriergeräte den Großteil der Stückzahlen ausmachen.

Bei der Konnektivität bleibt WLAN die Basisschicht für die meisten intelligenten Kühlschränke, und Sprachassistenten-Integrationen verbessern sich, da Anbieter Firmware und Cloud-Dienste auf rollierenden Zeitplänen aktualisieren. Energieverwaltungsmodi führender Marken stimmen nun Kompressorzyklen und Temperaturen basierend auf Nutzungsmustern ab und helfen Haushalten, den Verbrauch zu senken, ohne Routinen zu ändern. Die Marktgröße für vernetzte Modelle im Markt für Haushaltskühlschränke und -gefriergeräte wird durch diese Funktionen gesteigert, da sie zu klaren Wertversprechen am Point of Sale beitragen, insbesondere wenn Versorgungsunternehmen Smart-Readiness und Laststeuerung fördern. Im Prognosezeitraum werden höhere Anbindungsraten für Konnektivität in mittelklassigen und Premium-Produkten die Käuferauswahl erweitern und Smart-Funktionen in den Mainstream bringen. Diese Verschiebung erfordert ein sorgfältiges Preisbandmanagement, damit Konnektivität wahrgenommenen Mehrwert bietet, ohne Einstiegskäufer im Markt für Haushaltskühlschränke und -gefriergeräte zu überfordern.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte stehen unter Margendruckdruck, während Online beschleunigt

Mehrmarken-Fachgeschäfte hielten 46,20 % des Umsatzes 2025 und spiegeln den anhaltenden Wert von persönlichen Vergleichen, sofortiger Verfügbarkeit für dringende Ersatzkäufe und gebündelten Installationsangeboten wider, die viele Käufer im Markt für Haushaltskühlschränke und -gefriergeräte weiterhin bevorzugen. Online-Kanäle sind mit einer CAGR von 8,14 % bis 2031 der am schnellsten wachsende Vertriebsweg, mit unterschiedlichen regionalen Mechanismen wie Online-Kauf mit Abholung im Geschäft in reifen Märkten und integrierter Finanzierung in Wachstumsmärkten. Omnichannel-Modelle erhöhen die Ladenbesuche und erhalten Service-Anbindungsraten, während Online-Marktplätze Optionen für die letzte Meile bei Großgeräten verfeinern und stetige Anteilsgewinne für digitale und hybride Kaufwege unterstützen. Da die Schnelllieferung ausgebaut wird, verringert sich der Geschwindigkeitsvorteil physischer Lagerbestände, was es ermöglicht, mehr dringende Ersatzkäufe online zu verlagern, ohne Installationsqualität oder Zeitplan zu beeinträchtigen. Der Markt für Haushaltskühlschränke und -gefriergeräte spiegelt weiterhin eine starke Offline-Basis wider, auch wenn der Online-Anteil wächst, was Merchandising, Logistik und Servicekoordination für die Wettbewerbsfähigkeit des Einzelhandels zentral hält.

Exklusive Markenfilialen bleiben in Premium-Stadtlagen für den erlebnisorientierten Verkauf von French-Door- und vernetzten Modellen wichtig, während unabhängige Einzelhändler und Direktkanäle für Bauherren weiterhin lokale Präferenzen und Projektzeitpläne bedienen. Regionsspezifische Innovationen im Live-Commerce und in sozialen Demos steigern auch die Kaufbereitschaft für mittelklassige Marken, die auf Funktionen pro Dollar konkurrieren. Der Marktanteilsvorteil von Mehrmarken-Fachgeschäften im Markt für Haushaltskühlschränke und -gefriergeräte steht vor einer schrittweisen Erosion, da digitale Kaufwege Konfigurationsvergleiche und Preistransparenz normalisieren und Geschäfte dazu zwingen, sich auf Service, Lieferung und Premium-Erlebnisse zu konzentrieren. Im Prognosezeitraum werden Kanalstrategien, die Finanzierung, schnelles Fulfillment und klare Installationsangebote verbinden, die dauerhaftesten Gewinne in allen Regionen erzielen. Einzelhändler, die sich mit Versorgungsunternehmensprogrammen und Smart-Readiness-Botschaften abstimmen, können sich auch in Märkten differenzieren, in denen Energieanreize verfügbar sind.

Geografische Analyse

Nordamerika hielt 2025 39,30 % des globalen Umsatzes, unterstützt durch nahezu universellen Besitz und stetige Ersatzzyklen, die in Küchenrenovierungen und Produkt-Updates im Markt für Haushaltskühlschränke und -gefriergeräte verankert sind. Die prognostizierte CAGR von 2,30 % der Region bis 2031 liegt unter dem globalen Durchschnitt, da das Stückzahlwachstum von Upgrades und nicht von Erstkäufen abhängt. Die in den Vereinigten Staaten ansässigen Produktionsfußabdrücke mildern für Marken mit erheblicher inländischer Kapazität einige Logistikvolatilität und Zölle. Neue bundesstaatliche Effizienzstandards für Produkte, die in den Jahren 2029–2030 hergestellt werden, erfordern Portfolio-Auffrischungen, die sich durch Design, Beschaffung und Kennzeichnung über die nächsten Produktzyklen erstrecken. Mittelfristig wird der Markt für Haushaltskühlschränke und -gefriergeräte auf Premiumisierung, Konnektivität und gezielte Anreize angewiesen sein, um den Umsatz in den Vereinigten Staaten und Kanada zu steigern, während Mexiko durch die Bildung städtischer Haushalte zusätzliches Stückzahlwachstum unterstützt.

Der asiatisch-pazifische Raum soll das Wachstum mit einer CAGR von 5,34 % bis 2031 anführen, da Urbanisierung, steigende Einkommen und Kanalexpansion den Zugang und die Erschwinglichkeit für Erstkäufer im Markt für Haushaltskühlschränke und -gefriergeräte verbessern. Chinas Daten für 2024 meldeten 10,83 Millionen mehr dauerhafte Stadtbewohner und eine Urbanisierungsrate von 67,00 %, und Einzelhandelsprogramme, die Inzahlungnahmen für effiziente Haushaltsgeräte förderten, steigerten den Einzelhandelsumsatz für Haushaltsgeräte und unterstrichen die Kraft der Politik bei der Beschleunigung von Ersatzzyklen. Chinas aktualisierte Mindestanforderungen an die Energieeffizienz für Kühlschränke, die ab Mitte 2026 in Kraft treten, werden höhere Effizienzbaselines in den Markt bringen und den Wettbewerb zwischen multinationalen und lokalen Marken verschärfen. In Süd- und Südostasien expandiert die Kategorie am schnellsten in mittelgroßen, wertorientierten Produkten, da Online-Shops, Finanzierungen und Servicenetzwerke Städte zweiter Ordnung erreichen. Im Prognosezeitraum wird die Mixverschiebung im asiatisch-pazifischen Raum weiterhin kosteneffektive Designs und langlebige Komponenten begünstigen, während Premium-Segmente mit der Expansion der Mittelschicht der Region im Markt für Haushaltskühlschränke und -gefriergeräte wachsen.

Europa ist eine reife Region mit stabiler ersatzgetriebener Nachfrage und einem regulatorischen Umfeld, das höhere Effizienz, klarere Verbraucherinformationen und verbesserte Reparierbarkeit für Haushaltskühlgeräte betont. Das Kategoriewachstum ist bescheiden und konzentriert sich auf Premium-Formate, Einbaudesigns und erstklassige Energieetiketten, wie in Flaggschiff-Produktlinien widergespiegelt, die die seltene „A”-Bewertung der EU für großformatige French-Door- und Unten-Gefrierdesigns erhalten haben. Natürliche Kältemittel und fortschrittliche Isolierung sind der Schlüssel zur Erfüllung der Etikettenziele bei gleichzeitiger Beibehaltung von Kapazitäts- und Komfortfunktionen. Im Zeitraum bis 2031 wird der Markt für Haushaltskühlschränke und -gefriergeräte in Europa ein inkrementelles Stückzahlwachstum mit einem höheren Umsatzmix aus Premium- und vernetzten Modellen widerspiegeln, geprägt durch laufende politische Konsultationen und Etiketten-Updates. Dieser Weg unterstreicht die Bedeutung compliance-fähiger Plattformen für globale Marken, die in mehreren politischen Regimen tätig sind.

Wettbewerbslandschaft

Der globale Wettbewerb bleibt bei den Stückzahlen mäßig fragmentiert und ist bei Premium-Preispunkten stärker konzentriert, wo Innovation, Konnektivität und Marken-Ökosysteme den Kauf im Markt für Haushaltskühlschränke und -gefriergeräte prägen. Haier Smart Home behauptete ein weiteres Jahr die globale Führungsposition nach Volumen, unterstützt durch ein Mehrmarken-Portfolio und starke Positionen sowohl in China als auch in den Vereinigten Staaten durch GE Appliances. Samsung hat seine IoT-Führungsposition mit konsistenter Family Hub-Innovation und einer neuen AI Vision- und Google Gemini-Integration vertieft, die für die CES 2026 geplant ist. BSH hat den frühen Maßstab für Matter-zertifizierte Kühlschränke gesetzt, was den Fall für gemeinsame Standards über Plattformen hinweg stärkt. LG hat die Effizienzführerschaft in Premium-Konfigurationen mit EU-„A”-Etikettenerfolgen für French-Door- und Unten-Gefrierlinien angestrebt. Diese Schritte definieren das Premium-Segment, während sich mittelklassige Portfolios auf Kapazität, Langlebigkeit und Funktionen-pro-Dollar-Positionierung im Markt für Haushaltskühlschränke und -gefriergeräte konzentrieren.

Lokale Produktionsfußabdrücke und Komponentenintegration helfen einigen Unternehmen, Logistikvolatilität abzufedern und Compliance-Updates zu beschleunigen, wie bei Marken zu sehen ist, die inländische Kapazitäten in ihren größten Endmärkten betonen. Midea hat die Einzelhandelsexpansion in Südostasien mit neuen Markenfilialen beschleunigt, die eine Mehrkanalabdeckung unterstützen und zeigen, wie vertikal integrierte Produzenten in Wachstumskorridoren schnell skalieren können. GE Appliances führte Kitchen Assistant mit Barcode-Scanning und Innenkameras ein, um das Lebensmittelmanagement zu vereinfachen und tiefere Software-Roadmaps für Premium-Modelle zu signalisieren. Samsungs neue French-Door-Optionen ohne Seitenabstand adressieren Nachrüstbeschränkungen in dichtem Wohnraum und unterstützen eine breitere Akzeptanz von Premium-Konfigurationen in Europa und dem asiatisch-pazifischen Raum. Da sich Standards und Anreize weiterentwickeln, werden Interoperabilität, Energieeinsparungen und Serviceintegration zu einflussreicheren Wettbewerbsvektoren im Markt für Haushaltskühlschränke und -gefriergeräte.

Der strategische Fokus umfasst nun drei Bögen, jeder mit unterschiedlichen Hebeln für Vorteile im Markt für Haushaltskühlschränke und -gefriergeräte. Erstens reduzieren compliance-fähige Plattformen mit skalierbaren Kältemittel- und Isolierungsoptionen Neugestaltungsrisiken und die Zeit bis zur Markteinführung, wenn sich politische Zeitpläne verschieben. Zweitens können vernetzte Ökosysteme, die praktischen Nutzen bieten, wie KI-gestützte Erkennung und automatisierte Lebensmittelworkflows, das Engagement steigern und die Markenbindung über Haushaltsgeräte hinweg erhöhen. Drittens erfassen Kanalstrategien, die Servicequalität mit schnellem Fulfillment verbinden, kurzfristige Anteilsgewinne, da mehr dringende Ersatzkäufe online verlagert werden. Zusammen deuten diese Themen auf eine anhaltende Differenzierung in Premium-Segmenten hin, während wertorientierte Formate das Volumen verankern und den Anteil in schnell wachsenden städtischen Märkten verteidigen.

Marktführer in der Haushaltskühlschrank- und Gefriergerätebranche

Haier Smart Home Co., Ltd.

LG Electronics Inc.

Samsung Electronics Co., Ltd.

Whirlpool Corporation

Electrolux AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: GE Appliances stellte den GE Profile Smart French-Door-Kühlschrank mit Kitchen Assistant vor, der ab April 2026 für 4.899 USD erhältlich ist. Er verfügt über einen patentierten externen Barcode-Scanner, der über 4 Millionen Produkte erkennt, sowie FridgeFocus KI-gestützte Innenkameras zur Bestandsverfolgung im Gemüsefach. Dies stellt einen bedeutenden Fortschritt bei der Reduzierung der manuellen Reibung bei der Erstellung von Einkaufslisten dar, die die frühere Akzeptanz intelligenter Kühlschränke einschränkte.

- Januar 2026: Samsung kündigte auf der CES 2026 die Integration von AI Vision mit Google Gemini in seinen Bespoke AI Family Hub-Kühlschränken an und erweiterte die Lebensmittelerkennung auf verarbeitete Lebensmittel und vom Benutzer beschriftete Artikel ohne manuelle Registrierung, zusammen mit einem Bespoke AI Weinkeller mit oberer Kamera zur Verfolgung von Weinetikett und SmartThings AI Weinmanager für Empfehlungen zur Weinbegleitung. Samsung brachte auch French-Door-3-Tür-Modelle ohne Seitenabstand mit 4-mm-Seitenlücken und reduzierter Türtiefe auf den Markt, um Platzbeschränkungen in europäischen und asiatischen Wohnungen zu begegnen.

- Dezember 2025: Midea eröffnete am 3. Dezember gleichzeitig 18 Midea-Markenfilialen in Malaysia, erzielte einen Meilenstein im Malaysia Book of Records und strebte 2025 einen Umsatz von 142,8 Millionen USD mit einem prognostizierten Wachstum von 20 % im Jahr 2026 an. Das Unternehmen plant, in den nächsten zwei Jahren über 50 Filialen aufzuwerten, was eine aggressive Einzelhandelsexpansion im asiatisch-pazifischen Raum signalisiert.

- Oktober 2025: Samsung veröffentlichte das Family Hub 2025-Update, erweiterte AI Vision Inside zur Erkennung weiterer Lebensmittel, führte Bixby Voice ID für personalisiertes Kontowechseln ein und erweiterte die Knox Matrix-Sicherheit auf Samsung-Kühlschränke, Waschmaschinen und Trockner mit WLAN-Kompatibilität aus dem Jahr 2024. Das Update demonstriert den anhaltenden Software-Mehrwert, der die Nutzungsdauer installierter Hardware verlängert.

Berichtsumfang des globalen Markts für Haushaltskühlschränke und -gefriergeräte

Ein Haushaltskühlschrank wird hauptsächlich zur Lebensmittellagerung und zum Schutz von Lebensmitteln vor Kontamination verwendet. Der Markt für Haushaltskühlschränke und -gefriergeräte ist nach Produkttyp, Kapazität, Technologie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Einzel-Tür-, Oben-Gefriergeräte-, Unten-Gefriergeräte-, Side-by-Side-, French-Door- und Kompakt- und Mini-Kühlschränke unterteilt. Nach Kapazität ist der Markt in weniger als 15 Kubikfuß, 15–18,9 Kubikfuß, 19–22,9 Kubikfuß und 23 Kubikfuß und mehr kategorisiert. Nach Technologie ist der Markt in konventionelle und Smart/IoT-fähige Kühlschränke segmentiert. Nach Vertriebskanal ist der Markt in Mehrmarken-Fachgeschäfte, exklusive Markenfilialen, Online und sonstige Kanäle unterteilt. Geografisch umfasst die Marktanalyse Nordamerika, Südamerika, Europa, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika. Der Bericht liefert Marktgröße und Prognosen für den Markt für Haushaltskühlschränke und -gefriergeräte in Wertangaben (USD) für alle oben genannten Segmente.

| Einzel-Tür-Kühlschränke |

| Oben-Gefriergeräte |

| Unten-Gefriergeräte |

| Side-by-Side-Kühlschränke |

| French-Door-Kühlschränke |

| Kompakt- und Mini-Kühlschränke |

| Weniger als 15 |

| 15 – 18,9 |

| 19 – 22,9 |

| Mehr als oder gleich 23 |

| Konventionell |

| Smart / IoT-fähig |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen |

| Online |

| Sonstige Vertriebskanäle |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Einzel-Tür-Kühlschränke | |

| Oben-Gefriergeräte | ||

| Unten-Gefriergeräte | ||

| Side-by-Side-Kühlschränke | ||

| French-Door-Kühlschränke | ||

| Kompakt- und Mini-Kühlschränke | ||

| Nach Kapazität (Kubikfuß) | Weniger als 15 | |

| 15 – 18,9 | ||

| 19 – 22,9 | ||

| Mehr als oder gleich 23 | ||

| Nach Technologie | Konventionell | |

| Smart / IoT-fähig | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markenfilialen | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Region | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Haushaltskühlschränke und -gefriergeräte und wie sind die Wachstumsaussichten?

Die Marktgröße für Haushaltskühlschränke und -gefriergeräte wird voraussichtlich von 128,40 Milliarden USD im Jahr 2025 auf 133,45 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 171,42 Milliarden USD erreichen, bei einer CAGR von 5,14 % über 2026–2031.

Welche Region führt und welche wächst am schnellsten in dieser Kategorie?

Nordamerika führte 2025 mit einem Umsatzanteil von 39,30 %, während der asiatisch-pazifische Raum mit einer CAGR von 5,34 % bis 2031 die am schnellsten wachsende Region sein soll.

Welche Produkttypen sind für das Wachstum am bedeutendsten?

Oben-Gefriergeräte führten 2025 mit 34,81 %, und French-Door-Geräte werden voraussichtlich mit einer CAGR von 6,75 % bis 2031 am schnellsten wachsen, da die Premium-Akzeptanz steigt.

Wie verändert die Konnektivität die Kaufentscheidungen?

Interoperable Standards und KI-fähige Funktionen steigern das Engagement, hervorgehoben durch BSHs ersten Matter-fähigen Kühlschrank und Samsungs AI Vision mit Google Gemini, die den Nutzen verbessern und die Einrichtungsreibung reduzieren.

Welche Kanäle werden bis 2031 den größten Anteilsgewinn erzielen?

Online-Kanäle werden voraussichtlich mit einer CAGR von 8,14 % der am schnellsten wachsende Vertriebsweg sein, während Mehrmarken-Fachgeschäfte weiterhin eine zentrale Rolle für Vergleiche, Installation und dringende Ersatzkäufe spielen.

Welche politischen oder regulatorischen Veränderungen sind über die nächsten Produktzyklen am wichtigsten?

US-amerikanische Energieeinsparstandards, die für die Produktion 2029–2030 gelten, sowie regionale politische Aktualisierungen zu Kennzeichnung und Kältemitteln werden Neugestaltungen und Portfolio-Auffrischungen in allen Märkten vorantreiben.

Seite zuletzt aktualisiert am: