Marktgröße und Marktanteil des europäischen Herbizidmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.70 Milliarden US-Dollar |

| Marktgröße (2026) | 5.93 Milliarden US-Dollar |

| Marktgröße (2031) | 7.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

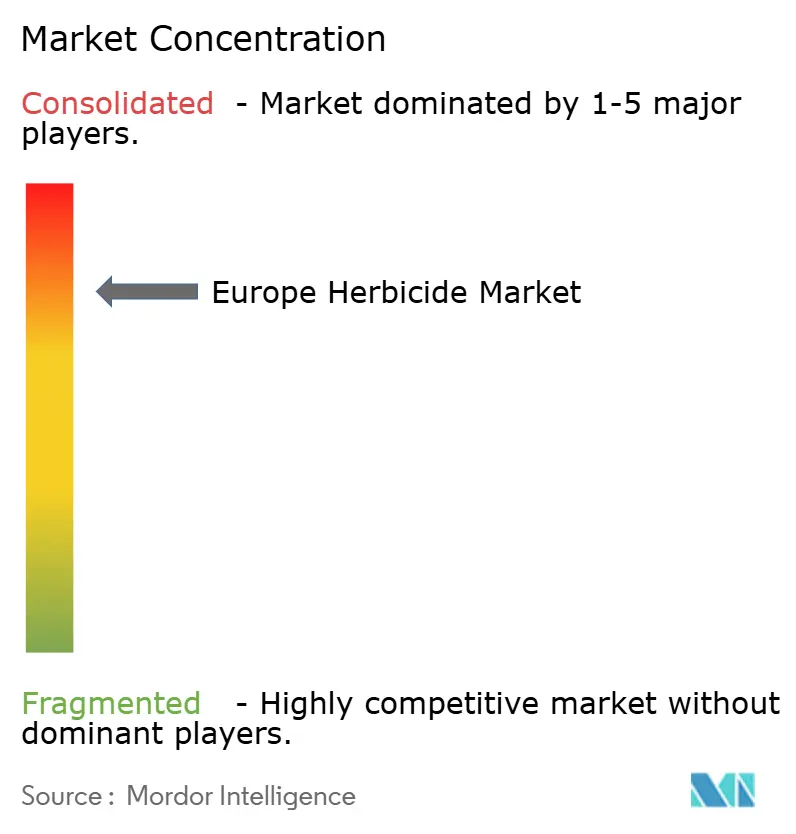

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Herbizidmarkts von Mordor Intelligence

Die Marktgröße des europäischen Herbizidmarkts wurde im Jahr 2025 auf USD 5,70 Milliarden bewertet und soll von USD 5,93 Milliarden im Jahr 2026 auf USD 7,2 Milliarden bis 2031 anwachsen, bei einer CAGR von 3,97 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage nach Vorauflaufprodukten in der Konservierungsbodenbearbeitung, die steigende Getreideproduktion für Futtermittel und Biokraftstoffe sowie zunehmend herbizidresistente Unkräuter stützen gemeinsam das Umsatzwachstum, auch wenn die Europäische Union die Zulassungen für Wirkstoffe verschärft. Präzisionssprühsysteme, die KI-gestützte Unkrautkartierung mit variabler Ausbringungstechnologie kombinieren, gestalten die Kaufkriterien neu, indem sie die Wirksamkeit pro Gramm statt das Gesamtvolumen in den Vordergrund stellen. Unterdessen bilden Frankreich, Deutschland und die Niederlande den regionalen Kern bei der Einführung herbizidtoleranter Zuckerrüben und pilotieren Winterraps, was kulturpflanzenspezifische Herbizidprogramme stärkt, die Premiumpreise erzielen. Initiativen zur Lokalisierung der Vorläuferstoffproduktion und zur Verringerung der Abhängigkeit von chinesischen Lieferanten gewinnen nach den Preisspitzen von 2024 an Dringlichkeit und fördern Kapitalinvestitionen in Belgien und Deutschland.

Wesentliche Erkenntnisse des Berichts

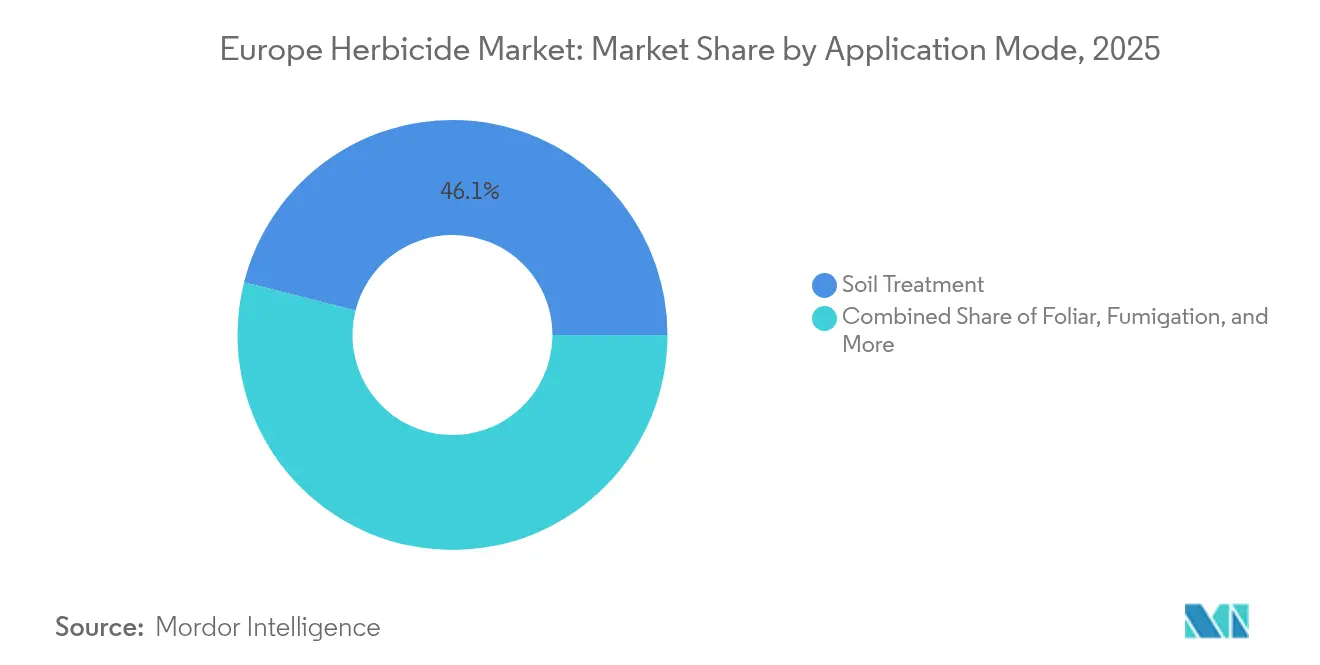

- Nach Ausbringungsart entfiel auf die Bodenbehandlung im Jahr 2025 ein Marktanteil von 46,05 % am europäischen Herbizidmarkt, mit einer Wachstumsrate (CAGR) von 4,08 % bis 2031.

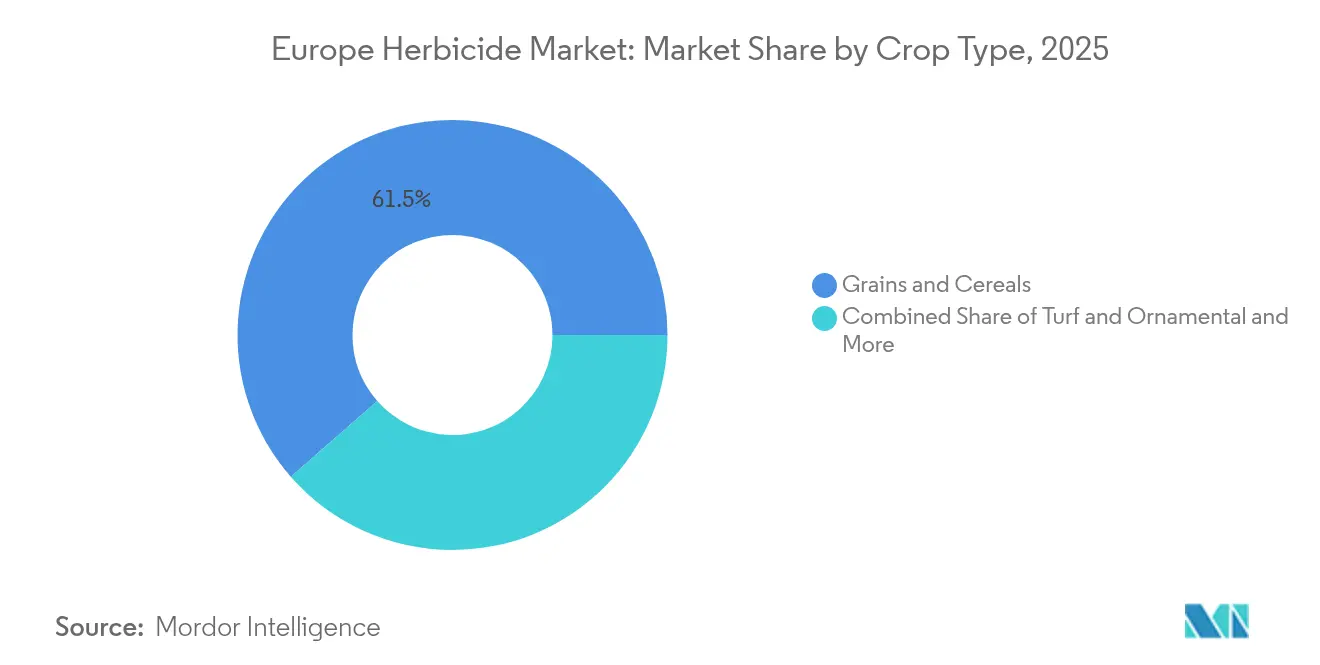

- Nach Kulturpflanzenart entfielen auf Getreide & Zerealien im Jahr 2025 61,45 % der Marktgröße des europäischen Herbizidmarkts, während Rasen- und Zierpflanzenanwendungen mit einer CAGR von 4,26 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Geografie führte Frankreich im Jahr 2025 mit einem Umsatzanteil von 22,05 % am europäischen Herbizidmarkt, und für das Land wird eine CAGR von 5,65 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Herbizidmarkts

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herbizidresistente Unkräuter steigern die Häufigkeit der Anwendungen | +1.2% | Europaweit, konzentriert in Frankreich, Deutschland und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Ausweitung der Konservierungsbodenbearbeitung und von Direktsaatflächen | +0.8% | Nordeuropa, Ausbreitung in den Mittelmeerraum | Langfristig (≥4 Jahre) |

| Wachstum der Getreide- und Zerealienerzeugung für Futtermittel und Biokraftstoffe | +0.6% | Frankreich, Deutschland, Polen, Ukraine | Mittelfristig (2–4 Jahre) |

| Einführung herbizidtoleranter Saatgutvarietäten in ausgewählten europäischen Staaten | +0.4% | Frankreich, Niederlande und Deutschland | Langfristig (≥4 Jahre) |

| KI-gestützte Unkrautkartierung ermöglicht Präzisionssprühung | +0.3% | Westeuropa, Pilotprogramme in Osteuropa | Kurzfristig (≤2 Jahre) |

| Emissionsgutschriften-gebundene Anreize für emissionsarme Bodenbearbeitung steigern die Nachfrage | +0.2% | Europäische Mitgliedstaaten mit Emissionshandelssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herbizidresistente Unkräuter steigern die Häufigkeit der Anwendungen

Herbizidresistenz hat sich von einem isolierten Problem zu einer systemischen Bedrohung für die europäische Landwirtschaft entwickelt, wobei Ackerfuchsschwanz-Resistenz gegenüber mehreren Wirkmechanismen in über 80 % der Winterweizenfelder des Vereinigten Königreichs dokumentiert ist. Die Europäische Gesellschaft für Unkrautforschung schätzt, dass resistenzbedingte Ertragsverluste jährlich EUR 1,2 Milliarden (USD 1,3 Milliarden) übersteigen und Landwirte dazu zwingen, sequenzielle Anwendungsstrategien zu verfolgen, die den Herbizidverbrauch pro Hektar erhöhen [1]Quelle: Europäische Gesellschaft für Unkrautforschung, „Herbizidresistenz in der europäischen Landwirtschaft: Bewertung der wirtschaftlichen Auswirkungen”, EWRS-Jahresbericht, ewrs.org. Dieser Resistenzdruck betrifft insbesondere Systeme, die von Glyphosat abhängig sind, wo Amarant und Taumellolch eine Kreuzresistenz gegenüber mehreren Wirkstoffgruppen entwickelt haben. Französische Agrargenossenschaften berichten seit 2022 von einem Anstieg der Herbizidanwendungshäufigkeit um 35 %, da die einmalige Unkrautkontrolle zunehmend unzuverlässig wird.

Ausweitung der Konservierungsbodenbearbeitung und von Direktsaatflächen

Konservierende Landwirtschaftspraktiken haben in Europa erheblich an Bedeutung gewonnen, wobei die Direktsaatfläche seit 2023 jährlich um 15 % expandiert, da Landwirte Kraftstoffkosten senken und Bodenkennzahlen verbessern wollen, die für europäische Nachhaltigkeitszertifizierungen erforderlich sind. Die Europäische Vereinigung für Konservierende Landwirtschaft dokumentiert, dass reduzierte Bodenbearbeitungssysteme die Abhängigkeit von Vorauflaufherbiziden im Vergleich zur konventionellen Bewirtschaftung um 40–60 % erhöhen, da mechanische Unkrautkontrollmöglichkeiten abnehmen. Dieser Wandel ist besonders ausgeprägt in Deutschland und Frankreich, wo Emissionsgutschrift-Programme die Kohlenstoffsequestrierung im Boden durch einen möglichst geringen Bodeneingriff fördern. Der Trend schafft eine nachhaltige Nachfrage nach residuellen Herbiziden mit verlängerter Bodenwirksamkeit und treibt die Premiumisierung hin zu Formulierungen mit verbesserter Persistenz und Wirkungsspektrum.

Wachstum der Getreide- und Zerealienerzeugung für Futtermittel und Biokraftstoffe

Die europäische Getreideerzeugung hat sich intensiviert, um sowohl die Nachfrage aus der Tierhaltung als auch die Anforderungen aus Mandate für erneuerbare Energien zu decken, wobei die Europäische Richtlinie für erneuerbare Energien bis 2030 einen Biokraftstoffanteil von 14 % im Verkehrssektor vorschreibt. Die Getreideanbaufläche für die Bioethanolproduktion ist im Jahr 2024 um 8 % gewachsen, konzentriert in Frankreich und Deutschland, wo die Destillationskapazitäten infolge energiepolitischer Sicherheitsbedenken erhöht wurden. Diese Produktionsintensivierung treibt den Herbizidverbrauch durch höhere Pflanzendichten und verlängerte Wachstumssaisons an, die das Unkruckdruckfenster vergrößern. Die Nachfrage nach Futtergetreide bleibt robust, da sich die europäische Tierproduktion von den Störungen der Jahre 2022–2023 erholt und Mais- und Weizenpreise sich oberhalb von EUR 200 (USD 216) je Metrische Tonne stabilisiert haben, was intensive Unkrautmanagement-Investitionen rechtfertigt.

Einführung herbizidtoleranter Saatgutvarietäten in ausgewählten europäischen Staaten

Herbizidtolerante Kulturpflanzensorten haben in bestimmten europäischen Märkten eine behördliche Zulassung erhalten, wobei Frankreich im Jahr 2024 den Anbau glyphosattoleranter Zuckerrüben nach Notfallgenehmigungen zur Bekämpfung des Rübenvergilbungsvirus genehmigt hat. Das Französische Nationale Institut für Agrarforschung schätzt, dass die Einführung herbizidtoleranter Zuckerrüben bis 2026 auf 40 % der nationalen Anbaufläche erreichen könnte, was eine spezifische Nachfrage nach selektiven Herbizidanwendungen erzeugt. Die Niederlande und Deutschland unterhalten Pilotprogramme für herbizidtoleranten Winterraps, obwohl kommerzielle Zulassungen durch die europäische Gentechnikgesetzgebung (GVO) weiterhin eingeschränkt sind. Dieses selektive Einführungsmuster schafft geografische Schwerpunkte intensiver Herbizidnutzung, von denen insbesondere selektive Formulierungen profitieren, die die Toleranzeigenschaften der Kulturpflanzen ergänzen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der europäischen Wirkstoffzulassungen und Glyphosatrisiko | -0.9% | Europaweit, besonders betroffen: Deutschland, Frankreich | Kurzfristig (≤2 Jahre) |

| Ausweitung zertifizierter ökologischer Landwirtschaftsflächen | -0.6% | Nord- und Westeuropa, Mittelmeerregionen | Langfristig (≥4 Jahre) |

| Verlagerung der Landwirte zum mechanischen Unkrautjäten in resistenzbefallenen Regionen | -0.4% | Vereinigtes Königreich, Dänemark, Niederlande | Mittelfristig (2–4 Jahre) |

| Volatile chinesische Vorläuferstoffversorgung erhöht die Kosten | -0.3% | Europaweite Auswirkungen auf die Lieferkette | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der europäischen Wirkstoffzulassungen und Glyphosatrisiko

Die zunehmend strengen Bewertungsprotokolle der Europäischen Behörde für Lebensmittelsicherheit haben seit 2022 zum Widerruf von 23 herbiziden Wirkstoffen geführt, was Versorgungsengpässe schafft, die die Optionen der Landwirte einschränken und die Abhängigkeit von den verbleibenden zugelassenen Wirkstoffen erhöhen. Die Entscheidung der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2024, die Anwendung von Metribuzin bei Kartoffeln einzuschränken, hat ein wichtiges Instrument zur Unkrautkontrolle bei Solanaceae-Kulturen beseitigt und zwingt Landwirte zu teureren alternativen Programmen, die sich häufig als weniger wirksam erweisen [2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Glyphosatbewertung wird fortgesetzt: EFSA und ECHA schließen Peer-Review ab”, EFSA-Nachrichten, efsa.europa.eu. Die Kontroverse um die Erneuerung der Glyphosatzulassung dauert trotz der 10-jährigen Verlängerung an, wobei Deutschland und Frankreich nationale Einschränkungen aufrechterhalten, die regulatorische Unsicherheit schaffen, die langfristige Investitionsentscheidungen beeinflusst. Dieser Zulassungsengpass wirkt sich besonders auf Spezialherbizide für Sonderkulturen aus, wo die begrenzte Marktgröße die erforderlichen EUR 10–15 Millionen (USD 10,8–16,2 Millionen) für moderne Zulassungsdossiers nicht rechtfertigen kann.

Ausweitung zertifizierter ökologischer Landwirtschaftsflächen

Der ökologische Landbau expandiert weiterhin in ganz Europa, wobei die zertifizierte ökologische Anbaufläche im Jahr 2024 16,9 Millionen Hektar erreichte, was 9,1 % der gesamten landwirtschaftlichen Nutzfläche entspricht und jährlich um 4,2 % wächst. Die EU-Strategie „Vom Hof auf den Tisch” setzt das Ziel, bis 2030 25 % der Landwirtschaftsfläche ökologisch zu bewirtschaften, unterstützt durch Beihilfen der Gemeinsamen Agrarpolitik, die EUR 200–400 (USD 216–432) je Hektar als Prämie für die Umstellung auf ökologischen Landbau gewähren. Dieser Übergang reduziert die Herbizidnachfrage direkt, da die ökologische Zertifizierung den Einsatz synthetischer chemischer Betriebsmittel untersagt, wobei jeder umgestellte Hektar den Verbrauch an Wirkstoff jährlich um etwa 2,5 Kilogramm verringert. Der Trend ist besonders ausgeprägt in Deutschland, Österreich und Dänemark, wo ökologische Marktaufschläge bei wichtigen Kulturen 30 % übersteigen und wirtschaftliche Anreize für chemiefreie Produktionssysteme schaffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausbringungsart: Bodenbehandlungen treiben die Marktführerschaft

Die Bodenbehandlung hält im Jahr 2025 einen Marktanteil von 46,05 %, was den Wandel der europäischen Landwirtschaft hin zu Konservierungsbodenbearbeitungspraktiken widerspiegelt, die für ein wirksames Unkrautmanagement stark auf Vorauflaufherbizide setzen. Diese Dominanz ergibt sich aus der Kompatibilität der Methode mit Direktsaatsystemen, die seit 2023 jährlich um 15 % expandiert sind, da Landwirte Kraftstoffkosten senken und sich für europäische Kohlenstoffsequestrierungs-Anreize qualifizieren wollen. Das Bodenbehandlungssegment weist zudem die stärkste Wachstumsrate von 4,08 % CAGR bis 2031 auf, angetrieben durch die zunehmende Einführung von Präzisionsausbringungstechnologien, die die Herbizidplatzierung und -persistenz optimieren.

Die Beliebtheit der Bodenbehandlung beruht auf ihrer Fähigkeit, Unkräuter in der anfälligen Vorauflaufphase zu bekämpfen und so einen dauerhaften Schutz während der gesamten Vegetationsperiode zu gewährleisten. Die Effektivität der Methode bei der direkten Einbringung von Herbiziden in den Boden, wo Unkrautsamen keimen, macht sie besonders wertvoll für Landwirte, die umfassende Unkrautkontrolllösungen suchen. Darüber hinaus trägt die Bodenbehandlung zur Errichtung einer Schutzbarriere gegen Unkrautauflauf bei, was zu verbesserten Ernteerträgen und verminderter Konkurrenz um Nährstoffe beiträgt.

Nach Kulturpflanzenart: Dominanz der Zerealien steht unter Diversifizierungsdruck

Getreide & Zerealien machen im Jahr 2025 61,45 % des europäischen Herbizidverbrauchs aus und spiegeln die Position der Region als wichtiger Weizen-, Gersten- und Maisproduzent wider, wo herbizidresistente Unkräuter jährliche Verluste von über EUR 1,2 Milliarden (USD 1,3 Milliarden) verursachen. Dieses Segment profitiert von zwei Nachfragetreibern, nämlich den Anforderungen der Tierfuttermittelversorgung und den Biokraftstoffmandaten, die die Produktionsintensivierung unabhängig von der Volatilität der Nahrungsmittelmärkte stützen.

Das am schnellsten wachsende Segment, Rasen- und Zierpflanzenanwendungen, expandiert mit einer CAGR von 4,26 % bis 2031, angetrieben durch Urbanisierungstrends und professionelle Landschaftsgestaltungsanforderungen, die Premiumherbizidformulierungen rechtfertigen. Die verschärften Zulassungsstandards der Europäischen Behörde für Lebensmittelsicherheit wirken sich überproportional auf Sonderkulturen aus, wo die begrenzte Marktgröße aufwändige Registrierungsdossiers nicht rechtfertigen kann, was das Wachstum in Hochwertsegmenten potenziell begrenzt.

Geografische Analyse

Frankreich führte den europäischen Herbizidmarkt im Jahr 2025 mit einem Umsatzanteil von 22,05 %, begünstigt durch eine breite Getreideanbaufläche, frühzeitige Einführung der Direktsaat und eine nationale Zulassung für glyphosattolerante Zuckerrüben, die selektive Sprühprogramme ausgeweitet hat. Für das Land wird zudem eine Wachstumsrate (CAGR) von 5,65 % bis 2031 prognostiziert, da Bioethanolziele den Mais- und Weizenanbau ankurbeln und Emissionsgutschriften die Chemikalienkosten ausgleichen. Deutschland nimmt trotz strenger Vorschriften den zweiten Platz ein; eine hohe Maschinenbauinnovation fördert die Präzisionssprühung, die Verschwendung reduziert, aber die Ausgaben für Premiumprodukte erhöht.

Italien und Spanien konzentrieren sich auf Weinberge und Olivenhaine, die eine saisonale Unkrautunterdrückung unter dem Trockenstress des Mittelmeerklimas erfordern, was residuelle Bodenbehandlungen begünstigt. Das Vereinigte Königreich kämpft mit weitverbreiteter Ackerfuchsschwanz-Resistenz, die die Integration mechanischer Unkrautjäteroboter neben chemischen Programmen vorantreibt und die gesamten Herbizidstrategien neu definiert. Osteuropäische Länder wie Polen und die Tschechische Republik bieten Wachstumspotenzial durch Mechanisierung und die Angleichung an die Gemeinsame Agrarpolitik, die den Übergang von suboptimalen Generika-Sprühungen hin zu markengebundenen Formulierungen fördert, die mit modernen Geräten kompatibel sind.

Die Niederlande weisen die höchste Präzisionslandwirtschaftsdurchdringung auf, wobei 40 % der Betriebe GPS-gestützte Sprühgeräte einsetzen, die unkontrollierte Abdrift reduzieren und strenge Umweltschwellenwerte unterstützen. Regulatorische Unterschiede zwischen den Mitgliedstaaten erschweren das Portfoliomanagement für multinationale Lieferanten und zwingen zu lokalisierten Produktlinien, die länderspezifische Höchstgehalte an Rückständen erfüllen. Insgesamt stellen geografisch bedingte Unterschiede sicher, dass der europäische Herbizidmarkt heterogen bleibt und agile Lieferketten sowie adaptive Marketingstrategien erfordert.

Wettbewerbslandschaft

Der europäische Herbizidmarkt weist einen hohen Konsolidierungsgrad auf und wird von etablierten globalen Agrochemie-Konzernen mit diversifizierten Produktportfolios dominiert. Diese führenden Akteure, darunter Bayer AG, Syngenta Group, BASF SE, Nufarm Ltd. und Corteva Agriscience, nutzen ihre umfangreichen Forschungskapazitäten, etablierten Vertriebsnetze und starke Markenbekanntheit, um ihre Marktpositionen zu behaupten. Die Marktstruktur ist durch die Präsenz sowohl integrierter Anbieter landwirtschaftlicher Lösungen als auch spezialisierter Unternehmen für chemischen Pflanzenschutz gekennzeichnet, wobei globale Marktführer durch ihr breites Produktangebot und ihre technologische Expertise erhebliche Wettbewerbsvorteile aufrechterhalten.

Fusions- und Übernahmeaktivitäten haben eine entscheidende Rolle bei der Gestaltung der Wettbewerbslandschaft gespielt, wobei mehrere bedeutende Konsolidierungen die Position der Marktführer gestärkt haben. Unternehmen übernehmen strategisch regionale Akteure und Technologieunternehmen, um ihre geografische Präsenz auszubauen und ihre technologischen Fähigkeiten zu verbessern. Diese Fusions- und Übernahmeaktivitäten haben für die erwerbenden Unternehmen zu verbesserten betrieblichen Effizienzen, erweiterten Produktportfolios und gestärkten Marktpositionen geführt und gleichzeitig zu einer zunehmenden Marktkonzentration beigetragen.

Um ihren Marktanteil aufrechtzuerhalten und auszubauen, ist es für etablierte Unternehmen entscheidend, sich auf nachhaltige Produktentwicklung und technologische Innovation zu konzentrieren. Marktführer investieren in die Entwicklung umweltfreundlicher Formulierungen und die Verbesserung der Produkteffizienz, um wachsenden Umweltbedenken zu begegnen. Unternehmen stärken ihre Position zudem durch strategische Partnerschaften mit Agrar-Biotechnologieunternehmen und Forschungseinrichtungen, während sie ihre Fähigkeiten in der digitalen Landwirtschaft ausbauen, um Landwirten integrierte Lösungen anzubieten.

Branchenführer des europäischen Herbizidmarkts

Bayer AG

Syngenta Group

BASF SE

Nufarm Ltd.

Corteva Agriscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2023: ADAMA stellte sein fortschrittlichstes Breitspektrum-Herbizid namens Kampai für das Getreidegeschäft vor. Das neue Produkt bietet das breiteste Anwendungsfenster zur Bekämpfung von Breit- und Schmalblattunkräutern bei Getreidekulturen.

- Januar 2023: Bayer schloss eine neue Partnerschaft mit Oerth Bio, um Pflanzenschutztechnologie zu verbessern und umweltfreundlichere Pflanzenschutzlösungen zu entwickeln.

- November 2022: Syngenta brachte die neue A.I.R.™-Technologie auf den Markt, das leistungsstärkste Herbizidtoleranzsystem für den Sonnenblumenanbau, das Landwirten in Europa hilft, die mit dem Unkrautmanagement verbundenen Schwierigkeiten zu überwinden.

Berichtsumfang des europäischen Herbizidmarkts

Chemigation, Blattbehandlung, Begasung, Bodenbehandlung sind als Segmente nach Ausbringungsart abgedeckt. Handelskulturen, Obst & Gemüse, Getreide & Zerealien, Hülsenfrüchte & Ölsaaten, Rasen & Zierpflanzen sind als Segmente nach Kulturpflanzenart abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Ukraine, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Chemigation |

| Blattbehandlung |

| Begasung |

| Bodenbehandlung |

| Handelskulturen |

| Obst & Gemüse |

| Getreide & Zerealien |

| Hülsenfrüchte & Ölsaaten |

| Rasen & Zierpflanzen |

| Deutschland |

| Frankreich |

| Spanien |

| Russland |

| Italien |

| Vereinigtes Königreich |

| Niederlande |

| Ukraine |

| Übriges Europa |

| Ausbringungsart | Chemigation |

| Blattbehandlung | |

| Begasung | |

| Bodenbehandlung | |

| Kulturpflanzenart | Handelskulturen |

| Obst & Gemüse | |

| Getreide & Zerealien | |

| Hülsenfrüchte & Ölsaaten | |

| Rasen & Zierpflanzen | |

| Geografie | Deutschland |

| Frankreich | |

| Spanien | |

| Russland | |

| Italien | |

| Vereinigtes Königreich | |

| Niederlande | |

| Ukraine | |

| Übriges Europa |

Marktdefinition

- Funktion - Herbizide sind Chemikalien, die zur Bekämpfung oder Verhinderung von Unkräutern eingesetzt werden, um Beeinträchtigungen des Kulturpflanzenwachstums und Ertragsverluste zu vermeiden.

- Ausbringungsart - Blattbehandlung, Saatgutbeizung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Ausbringungsarten, durch die Pflanzenschutzchemikalien auf Kulturen ausgebracht werden.

- Kulturpflanzenart - Dies stellt den Verbrauch von Pflanzenschutzchemikalien bei Zerealien, Hülsenfrüchten, Ölsaaten, Obst, Gemüse, Rasen- und Zierpflanzen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Integriertes Unkrautmanagement (IUM) | Integriertes Unkrautmanagement (IUM) ist ein Ansatz zur Einbeziehung mehrerer Unkrautkontrolltechniken während der gesamten Vegetationsperiode, um Erzeugern die bestmögliche Bekämpfung problematischer Unkräuter zu ermöglichen. |

| Wirt | Wirte sind Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und deren Besiedlung unterstützen. |

| Pathogen | Ein krankheitserregendes Lebewesen. |

| Herbigation | Herbigation ist eine effektive Methode zur Ausbringung von Herbiziden über Bewässerungssysteme. |

| Höchstgehalt an Rückständen (MRL) | Der Höchstgehalt an Rückständen (MRL) ist die maximal zulässige Menge an Pestizidrückständen in Lebens- oder Futtermitteln, die von Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich mit anderen IoT-Geräten und der Cloud verbinden und Daten austauschen. |

| Herbizidtolerante Sorten (HTV) | Herbizidtolerante Sorten sind Pflanzensorten, die gentechnisch verändert wurden, um gegenüber bei Kulturen eingesetzten Herbiziden resistent zu sein. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturen über ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Ernteerträgen vor verschiedenen Schädlingen, darunter Insekten, Unkräuter, Pflanzenkrankheiten und anderen, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbeizung | Die Saatgutbeizung dient der Desinfektion von Saatgut oder Setzlingen gegenüber saatgut- oder bodenbürtigen Schädlingen. Pflanzenschutzchemikalien wie Fungizide, Insektizide oder Nematizide werden häufig zur Saatgutbeizung eingesetzt. |

| Begasung | Begasung ist die Ausbringung von Pflanzenschutzchemikalien in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Lebens- oder sonstiges Material, das dazu dient, einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, abzutöten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturen und bekämpfen pilzliche Schaderreger. Sie wirken auf Schädlinge (Pilze) nur bei direktem Kontakt. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und anschließend innerhalb der Pflanze verteilt wird und die Pflanze so vor dem Befall durch Pathogene schützt. |

| Massenarzneimittelverabreichung (MDA) | Massenarzneimittelverabreichung ist die Strategie zur Bekämpfung oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und Ernteschäden sowie Ertragsverluste verursachen. Zu den Weichtieren zählen Oktopusse, Tintenfische, Schnecken und Nacktschnecken. |

| Vorauflaufherbizid | Vorauflaufherbizide sind eine Form der chemischen Unkrautkontrolle, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflaufherbizid | Nachauflaufherbizide werden auf das landwirtschaftliche Feld ausgebracht, um Unkräuter nach dem Auflaufen (Keimen) der Samen oder Sämlinge zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, bekämpfen oder abwehren. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium übernimmt Führungsverantwortung in den Bereichen Ernährung, Landwirtschaft, natürliche Ressourcen und verwandte Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Fachgesellschaft, fördert Forschungs-, Bildungs- und Beratungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Ein Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzchemikalien mit in Wasser dispergierten festen Wirkstoffen. |

| Netzmittelformulierung | Eine Netzmittelformulierung (WP) ist eine Pulverformulierung, die bei Mischung mit Wasser vor dem Sprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Ein emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Pestizidformulierung, die vor der Verwendung als Sprühflüssigkeit mit Wasser verdünnt werden muss. |

| Pflanzenschädliche Nematoden | Parasitäre Nematoden ernähren sich von Kulturpflanzenwurzeln und verursachen Wurzelschäden. Diese Schäden ermöglichen eine leichte Infektion der Pflanze durch bodenbürtige Pathogene, was zu Ernte- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Umwelt- und Invasionsausschuss untersteht, bietet nationale Leitlinien für das Unkrautmanagement. |

| Unkrautwissenschaftliche Gesellschaft Japans (WSSJ) | Die WSSJ strebt dazu bei, Unkrautschäden zu verhindern und den Nutzwert von Unkräutern zu erschließen, indem sie Möglichkeiten zur Forschungspräsentation und zum Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt über den gesamten Prognosezeitraum konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen