Größe und Marktanteil des europäischen Flottenmanagement-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

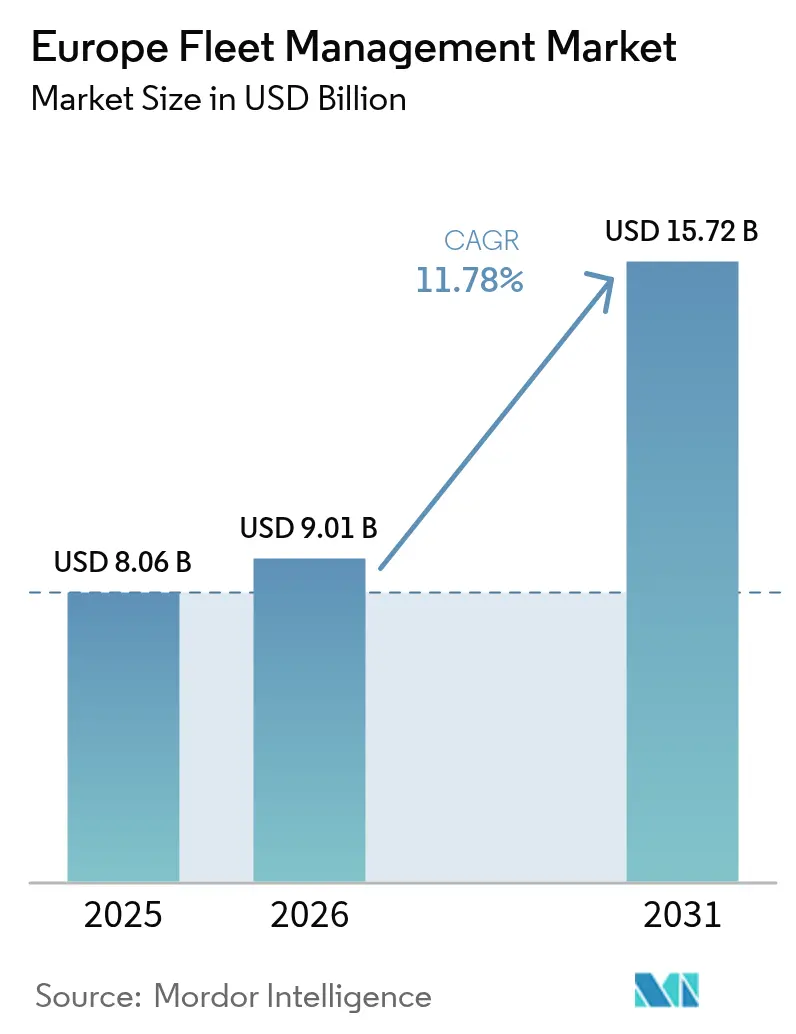

| Marktgröße im Basisjahr (2025) | 8.06 Milliarden US-Dollar |

| Marktgröße (2026) | 9.01 Milliarden US-Dollar |

| Marktgröße (2031) | 15.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Flottenmanagement-Marktes von Mordor Intelligence

Der europäische Flottenmanagement-Markt wurde im Jahr 2025 auf 8,06 Milliarden USD geschätzt und soll von 9,01 Milliarden USD im Jahr 2026 auf 15,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,78 % während des Prognosezeitraums (2026–2031). Steigender regulatorischer Druck, die Verbreitung vernetzter Fahrzeugarchitekturen und eine intensivierte Innenstadtlogistik weiten die adressierbare Nachfrage gemeinsam aus. Die EU-Regelung für intelligente Fahrtenschreiber Phase II, die 2025 in Kraft tritt, verpflichtet zur Echtzeit-Datenübertragung und macht Telematik von einem optionalen Effizienzwerkzeug zu einer Compliance-Anforderung.[1]Europäische Kommission, "Intelligente Fahrtenschreiber," ec.europa.eu Das Wachstum des E-Commerce-Volumens erhöht die städtischen Lieferkilometer und drängt Betreiber zu detaillierter Routenoptimierung und Fahrerverhaltenanalysen. Gleichzeitig senken sinkende Mobilfunk-IoT-Tarife und die eSIM-Einführung die Konnektivitätskosten, während die 5G-Abdeckung bandbreitenintensive Anwendungen wie die KI-gestützte Videosicherheitsüberwachung ermöglicht.[2]Vodafone Group, "IoT-Konnektivitätstrends Europa 2025," vodafone.com OEMs öffnen Programmierschnittstellen zur Monetarisierung fahrzeuginterner Datenströme und geben Flotten einen direkten Zugang zu eingebetteter Telematik. Schließlich beschleunigen nationale CO₂-Reduktionsziele und Umweltzonen die Elektrifizierung, was eine engere Energie- und Asset-Koordination erfordert.

Wichtigste Erkenntnisse des Berichts

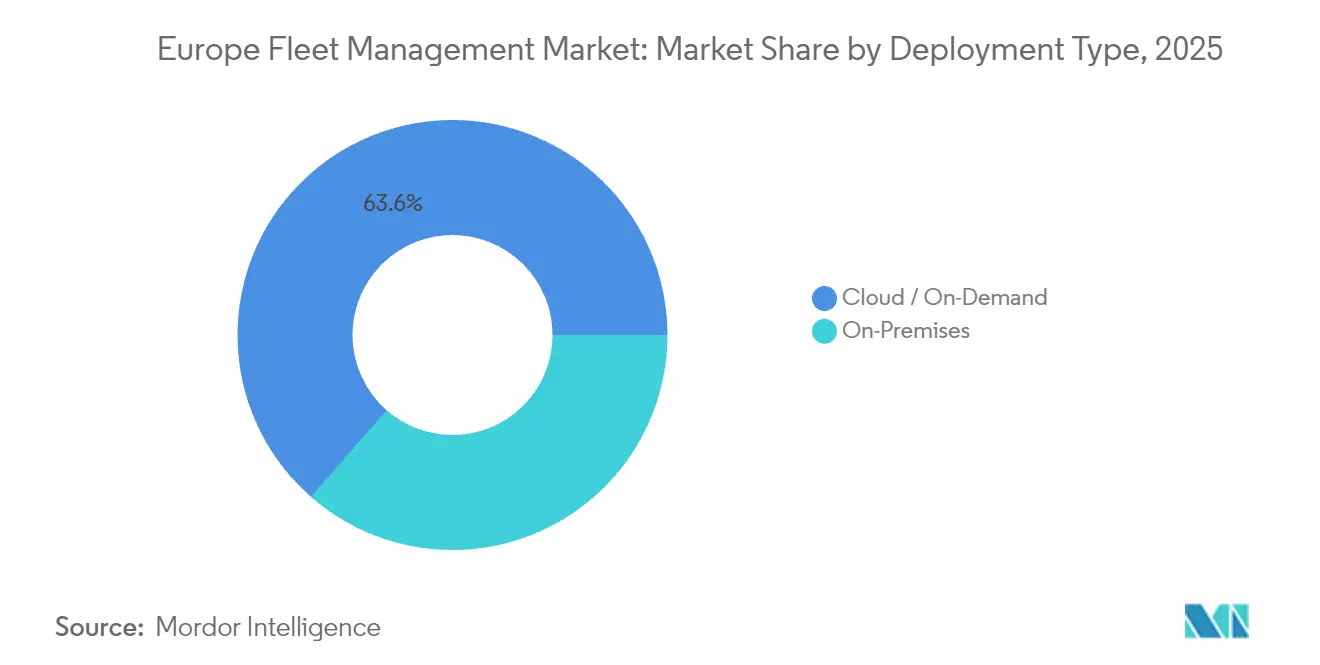

- Nach Bereitstellungstyp erfasste die Cloud im Jahr 2025 einen Marktanteil von 63,55 % am europäischen Flottenmanagement-Markt, während Cloud-Lösungen bis 2031 mit einer CAGR von 14,56 % wachsen.

- Nach Anwendung wächst das Sicherheits- und Compliance-Management mit einer CAGR von 14,34 % bis 2031, während das Asset-Management im Jahr 2025 einen Anteil von 26,72 % an der Marktgröße des europäischen Flottenmanagement-Marktes hielt.

- Nach Endnutzer-Vertikale führte Transport und Logistik im Jahr 2025 mit einem Umsatzanteil von 32,18 %; Energie und Versorgung soll zwischen 2026 und 2031 mit einer CAGR von 13,21 % wachsen.

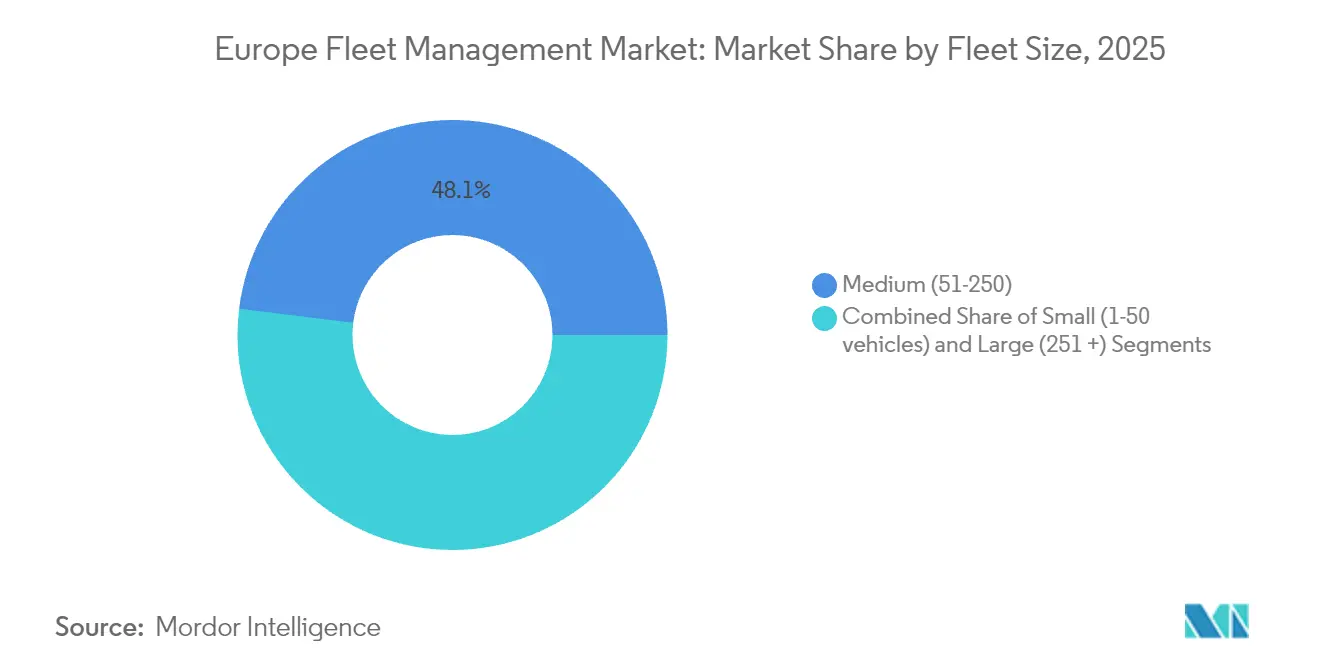

- Nach Flottengröße entfielen im Jahr 2025 48,05 % der Marktgröße des europäischen Flottenmanagement-Marktes auf mittlere Flotten; große Flotten wachsen mit der höchsten CAGR von 12,63 %.

- Nach Fahrzeugtyp hielten leichte Nutzfahrzeuge im Jahr 2025 einen Marktanteil von 54,02 % am europäischen Flottenmanagement-Markt, während Bus- und Reisebus-Flotten mit einer CAGR von 14,62 % wachsen.

- Nach Geografie hatte Deutschland im Jahr 2025 einen Marktanteil von 24,05 % am europäischen Flottenmanagement-Markt, während Spanien bis 2031 mit der höchsten CAGR von 14,88 % zulegen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Flottenmanagement-Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| EU-Pflicht für intelligente Fahrtenschreiber Phase II (2025) | 2.10% | EU-weit, am stärksten in Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Durch E-Commerce bedingter Anstieg der Fahrkilometer bei leichten Nutzfahrzeugen | +1.80% | Westeuropäischer Kernbereich, Ausdehnung auf Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Sinkende Mobilfunk-IoT-Tarife und eSIM-Einführung | +1.40% | Global, mit frühen Gewinnen in den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| OEM-Open-API-Telematik-Monetarisierung | +1.20% | Deutschland, Vereinigtes Königreich, Frankreich als Automobil-Hubs | Langfristig (≥ 4 Jahre) |

| EU-ETS-2-Gutschriften für CO₂-arme Flotten | +0.90% | EU-weit, Umsetzung ab 2027 | Langfristig (≥ 4 Jahre) |

| 5G-C-V2X-Mikro-Platooning-Piloten | +0.70% | Deutschland, Niederlande, Schweden als Testkorridor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Pflicht für intelligente Fahrtenschreiber Phase II schafft Compliance-Handlungsbedarf

Das ab Juni 2025 geltende Mandat verpflichtet jedes Nutzfahrzeug über 3,5 t zur kontinuierlichen Übertragung von Standort- und Fahrerzeitdaten und ersetzt periodische Datendownloads durch Echtzeit-Überwachung. Automatische Bußgelder zwischen 1.500 EUR und 15.000 EUR lassen Betreibern kaum eine Wahl, als integrierte Telematik-Suites zu installieren. Große deutsche Logistikunternehmen haben Rollouts bereits abgeschlossen, um Betriebsunterbrechungen zu vermeiden, und Anbieter berichten, dass kleine Flotten nun Mehrfahrzeug-Abonnements statt einzelner Fahrtenschreiber nachfragen. Da Betreiber eine einheitliche Übersicht für alle Fahrzeugklassen bevorzugen, weitet sich die Nachfrage auf leichte Transporter und Firmenwagen aus, was die gesamte Plattformnutzung steigert.

E-Commerce-Wachstum intensiviert die Optimierung der letzten Meile

Die Online-Einzelhandelspenetration stieg 2024 auf 13,4 % des europäischen Umsatzes, und die Kosten der letzten Meile verschlingen 41 % der Logistikausgaben für Paketbetreiber. Leichte Transporter legen heute 23 % mehr Kilometer zurück als 2024, da Verbraucher Lieferungen am nächsten Tag erwarten. Betreiber wie Seur reduzierten routenbezogene Kosten um 15 % nach der Einführung KI-basierter Disposition und demonstrierten damit einen greifbaren Mehrwert der Telematik. Umweltzonen in Barcelona, Madrid und Paris erhöhen die Komplexität zusätzlich, indem sie den Zugang zu bestimmten Zeitfenstern einschränken, was Echtzeit-Regulierungsdaten unverzichtbar macht. Der europäische Flottenmanagement-Markt profitiert daher von der Konvergenz aus E-Commerce- und Umweltanforderungen, die kontinuierliche Standort-, Verkehrs- und Compliance-Datenströme erfordern.

Mobilfunk-IoT-Kostensenkungen ermöglichen Massenmarktannahme

Die europäischen Nur-Daten-SIM-Preise sanken zwischen 2024 und 2025 um 34 %, während eSIM-Module grenzüberschreitendes Roaming und die Fernneuprovisionierung vereinfachen. Nordische Flotten sind mit einer IoT-Durchdringung von 78 % führend und berichten von Einsparungen von 45 EUR pro Einheit beim Wechsel zu eingebetteten SIMs. Mit der Integration von 5G durch Betreiber werden Live-HD-Video, erweiterte Fahrerassistenz und Over-the-Air-Diagnose für Flotten jeder Größe wirtschaftlich realisierbar. Die Konnektivitätsstabilität verbessert sich zudem, da Firmware-Updates ohne physische Servicebesuche erfolgen und damit Ausfallzeiten bei stark genutzten Betriebsmitteln reduziert werden.

OEM-Telematik-Plattformen monetarisieren vernetzte Fahrzeugdaten

Hersteller übersetzen Sensoren vernetzter Fahrzeuge in wiederkehrende Umsätze. Volkswagen Nutzfahrzeuge erzielte im Jahr 2024 127 Millionen EUR aus Connect-Pro-Abonnements, die Nutzungs-Dashboards und Wartungsbenachrichtigungen liefern.[3]Volkswagen Group, "Geschäftsbericht 2024," volkswagen.com Mercedes-Benz Trucks meldet einen Rückgang ungeplanter Reparaturen um 28 % nach der Einbindung prädiktiver Analysen. Open-API-Programme laden Drittentwickler ein, Nischenfunktionen hinzuzufügen, was die Kundenbindung verbessert und langfristig einen Wandel in Flottenentscheidungen von Hardware hin zu Dienstleistungen vorantreibt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| DSGVO- und ePrivacy-Compliance-Belastung | -1.60% | EU-weit, stärkste Durchsetzung in Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für KI-Videotelematik | -1.30% | Westeuropa, begrenzte KMU-Nutzung | Mittelfristig (2–4 Jahre) |

| Flickenteppich an städtischen Umweltzonen | -0.80% | Große Ballungsräume in der EU | Mittelfristig (2–4 Jahre) |

| Telematik-Chip-Lieferunterbrechungen | -0.70% | Globale Lieferkette, Auswirkungen auf die EU-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-Compliance schafft Umsetzungskomplexität

Gemäß DSGVO muss die Einwilligung der Mitarbeiter zur GPS-Verfolgung ausdrücklich und widerrufbar sein, und mehrere deutsche Gerichtsurteile aus dem Jahr 2024 bestätigten, dass eine pauschale Überwachung die Arbeitnehmerrechte verletzt. Für mittlere Flotten belaufen sich die jährlichen Ausgaben für rechtliche Überprüfung, Datenschutzbeauftragte und Software-Überarbeitung auf rund 125.000 EUR. Multinationale Betreiber müssen Funktionen wie das Fahrerkamera-Streaming beim Grenzübertritt in Länder mit strengeren Vorschriften mitunter deaktivieren, was das Effizienzversprechen der Telematik schmälert und die Einführungszeitpläne verlängert.

Kapitalanforderungen für KI-Videotelematik begrenzen die KMU-Einführung

Vollständige Fahrerassistenz-Kamerasets kosten bei Berücksichtigung von Hardware, Installation und Cloud-Speicher mehr als 500 USD pro Fahrzeug. Die Amortisationszeit kann sich bei Flotten unter 50 Fahrzeugen auf 24 Monate erstrecken, doppelt so lang wie bei großen Betreibern, die Mengenrabatte aushandeln und Ausfallzeiten leichter absorbieren. Das Ergebnis ist eine zweigeteilte Technologielandschaft: Unternehmensflotten wechseln schnell in die maschinellen Bildanalysen, während kleinere Anbieter bei einfachen GPS-Geräten verbleiben, was die Gesamtdurchdringung im europäischen Flottenmanagement-Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt sich

Cloud-Dienste erfassten im Jahr 2025 63,55 % des Marktanteils am europäischen Flottenmanagement-Markt und wachsen bis 2031 mit einer CAGR von 14,56 %, angetrieben durch nutzungsbasierte Preisgestaltung und automatische Software-Updates. Deutsche Telekom stellt fest, dass eine mandantenfähige Architektur die Gesamtbetriebskosten um 34 % gegenüber einem On-Premises-Hosting senkt, da Betreiber Serveranschaffung und Wartungspflichten vermeiden. Für Flottenmanager ermöglicht elastische Datenspeicherung saisonale Volumenschwankungen ohne manuelle Skalierung. Bedenken hinsichtlich der Datensouveränität beschränkten einige Flotten kritischer Infrastrukturen auf private Server, doch Cloud-Anbieter haben mit EU-basierten Rechenzentren reagiert, die eine DSGVO-Zertifizierung besitzen und damit die Compliance-Lücke schließen.

Edge Computing fungiert nun als Erweiterung des Cloud-Modells und nicht als Ersatz. Zeitkritische Fahrerassistenz-Berechnungen laufen auf fahrzeuginternen Prozessoren, während aggregierte Analysen, Berichte und Over-the-Air-Updates über zentralisierte Hubs fließen. Dieser hybride Ansatz erfüllt sowohl Latenz- als auch Governance-Anforderungen und festigt die Cloud als Standardarchitektur für neue Einsätze im europäischen Flottenmanagement-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Sicherheits-Compliance treibt Wachstum

Das Asset-Management hielt im Jahr 2025 26,72 % der Marktgröße des europäischen Flottenmanagement-Marktes, da jeder Betreiber Standort- und Nutzungsdaten schätzt. Sicherheits- und Compliance-Tools hingegen entwickeln sich mit einer CAGR von 14,34 %, da Regulierungsbehörden und Versicherer monetäre Anreize an die Unfallprävention knüpfen. Allianz gewährt Prämienrabatte von bis zu 15 %, wenn Flotten proaktives Fahrermonitoring nachweisen, was die Einführung bei kilometerintensiven Kurierdiensten beschleunigt. Das EU-Programm Vision Zero, das bis 2050 null Verkehrstote anstrebt, positioniert KI-gestützte Müdigkeitserkennung und Totwinkelwarnungen als Voraussetzungen für Betriebsgenehmigungen in mehreren Mitgliedstaaten. Anbieter bündeln nun Sicherheits-Dashboards mit Fahrtenschreiberdateien und gewährleisten so nahtlose und überprüfbare Compliance-Einreichungen.

Nach Endnutzer-Vertikale: Energie und Versorgung entwickeln sich zum Wachstumstreiber

Transport und Logistik machen nach wie vor 32,18 % des Marktanteils am europäischen Flottenmanagement-Markt aus, doch Versorgungsunternehmen übertreffen alle anderen Sektoren mit einer CAGR von 13,21 %, da Netzunternehmen elektrische Transporter und Servicefahrzeuge integrieren. E. ON koordiniert Ladezeiten mit Umspannwerk-Lastkurven und verhindert so Überlastungen bei gleichzeitiger Aufrechterhaltung der Außenwartungsverfügbarkeit. Bauunternehmen profitieren von Diebstahlsicherung und regulatorischer Berichterstattung, während Hersteller Telematik in Just-in-time-Logistik einbetten, um eine höhere Produktionslaufzeit zu erzielen. Kleinere Vertikale wie kommunale Dienste nutzen dieselben Plattformen, benötigen jedoch zusätzliche Module für Müllsammelrouten oder Notfalleinsatz.

Nach Flottengröße: Große Flotten treiben die Technologieeinführung

Mittlere Flotten lieferten 2025 48,05 % des Umsatzes, da ihre Komplexität Telematik rechtfertigt, ohne die Managementkapazität zu überlasten. Große Flotten überschreiten 251 Fahrzeuge und wachsen mit der höchsten CAGR von 12,63 %, da Skaleneffekte Kraftstoff- und Wartungseinsparungen verstärken. DHL berichtete von jährlichen Einsparungen von 45 Millionen EUR nach der Einführung von Telematik bei 75.000 europäischen Fahrzeugen, was einer Amortisationszeit von 7 Monaten entspricht. Kleine Flotten tendieren zu Smartphone-basiertem Tracking, das vorhandene Hardware nutzt, und schaffen damit einen Einstiegspunkt, der sich in Premium-Module umwandelt, sobald Unternehmensfunktionalität benötigt wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Fahrzeugtyp: Bus-Elektrifizierung beschleunigt die Telematik-Einführung

Leichte Nutzfahrzeuge lieferten im Jahr 2025 54,02 % der Marktgröße des europäischen Flottenmanagement-Marktes aufgrund der allgegenwärtigen Paketzustellnachfrage. Das Bus- und Reisebus-Segment verzeichnet die höchste CAGR von 14,62 %, da Stadtverwaltungen emissionsfreien öffentlichen Nahverkehr finanzieren. Solaris stattet jeden Elektrobus mit Batteriezustandstelemetrie und Ladeplatz-Planung aus und maximiert so die Betriebszyklen trotz begrenzter Depotkapazität. Schwere Lkw konzentrieren sich auf Kraftstoffkostenreduzierung durch prädiktives Gangwechsel-Coaching und aerodynamische Routenwahl, während Spezialfahrzeuge – Krankenwagen, Hubarbeitsbühnen, Müllfahrzeuge – Integrationen mit bordeigenen Einsatzgeräten erfordern.

Geografische Analyse

Deutschland hält 24,05 % des Marktanteils am europäischen Flottenmanagement-Markt, da seine Industriebasis, dichte Logistikkorridore und eine starke Compliance-Kultur eine frühe Einführung fördern. Der digitale Autobahn-Ausbau ermöglicht eine kontinuierliche 5G-Abdeckung und gibt inländischen Anbietern wie Bosch und Continental einen idealen Testbereich für Edge-basierte Fahrerassistenz-Prototypen. Große Spediteure wie Deutsche Post DHL und DB Schenker betreiben Multi-Marken-Telematik-Architekturen, die als Referenzpunkte für kleine Subunternehmer dienen, die Frachtaufträge teilen.

Spanien ist der am schnellsten wachsende nationale Markt mit einer CAGR von 14,88 % bis 2031. Staatliche Anreize im Rahmen des Plan Moves III subventionieren den Kauf elektrischer Transporter und verlangen Telematik für die Kilometrierung, was Energiepolitik direkt mit der Nachfrage nach Flottenmanagement-Software verbindet. Spaniens Rolle als Europas Tor nach Nordafrika bedeutet zudem, dass Flotten zwischen Zollunionen pendeln, was Plattformen mit mehrsprachigen Oberflächen und nahtlosem Roaming, das eSIM verspricht, begünstigt.

Frankreich, das Vereinigte Königreich und Italien repräsentieren reife Segmente, in denen grundlegendes Tracking nahezu gesättigt ist. Das Wachstum verlagert sich daher auf erweiterte Analysen, CO₂-Bilanzierungs-Dashboards und die Unterstützung autonomer Fahrversuche. In Mittel- und Osteuropa treiben beitrittsbedingte Infrastrukturförderungen den Autobahnausbau voran, machen vernetzte LKW-Korridore realisierbar und eröffnen eine neue Kundenbasis für paneuropäische Anbieter, die lokalen Sprachsupport bieten können.

Wettbewerbslandschaft

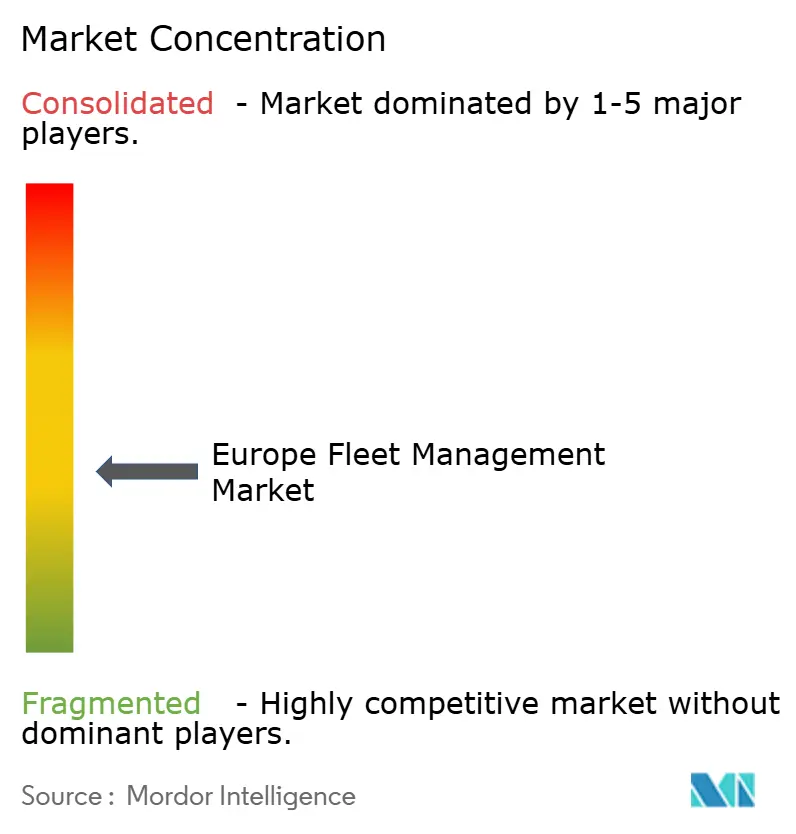

Der europäische Flottenmanagement-Markt bleibt mäßig fragmentiert. Traditionelle Marktführer wie TomTom und Verizon Connect stützen sich auf Hardware-Ökosysteme und tiefe Kanalpartnerschaften, während Herausforderer-Plattformen intuitives, Mobile-First-Design und KI-Analysen betonen. Telematik wird zunehmend softwaredefiniert; daher steigen die Patentanmeldungen für Cloud-native Routing-Engines und Fahrzeug-zu-allem-Protokolle, mit mehr als 1.400 entsprechenden Anmeldungen beim Europäischen Patentamt im Jahr 2024.

OEM-Anbieter-Allianzen intensivieren die Wettbewerbsüberschneidung. Volkswagen, Daimler Truck und Stellantis betten nun werkseitige Telematik ein und verkürzen so Entscheidungszyklen für Flotten, die keine Nachrüst-Hardware mehr benötigen. Unterdessen starteten Vodafone Business und MiX Telematics 5G-Servicepakete, die SIM, Hardware und Analysen unter einer Rechnung zusammenfassen und die Beschaffungskomplexität für Betreiber reduzieren, die auf Echtzeit-Dashcam-Streaming abzielen. Spezialisierte regionale Anbieter differenzieren sich durch branchenspezifische Vorlagen für Notfalldienste oder Bauwesen und sichern sich damit verteidigbare Nischen, auch wenn globale Marken skalieren.

Der pandemiebedingte Chip-Mangel legte die Anfälligkeit in der Einzel-Lieferanten-Gerätefertigung offen. Zur Absicherung diversifizieren Anbieter Referenzdesigns und übernehmen Software-Abstraktionsschichten, die Geräte-Firmware von Analyse-Stacks entkoppeln. Diese strategischen Schritte, zusammen mit Fusionen wie der Übernahme von Fleet Complete durch Verizon Connect und dem Kauf von PTV durch Trimble, signalisieren eine schrittweise Konsolidierung, lassen den kombinierten Anteil der fünf größten Anbieter jedoch unter 40 %, was Kunden Verhandlungsspielraum bei Vertragsverhandlungen bewahrt.

Marktführer der europäischen Flottenmanagement-Branche

MiX Telematics Limited

Inseego Corp.

ABAX AS

Geotab Inc.

Verizon Connect Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: TomTom kündigte eine Investition von 150 Millionen EUR in die KI-Routenoptimierung an mit dem Ziel, den Kraftstoffverbrauch von Flotten um 18 % zu senken.

- Januar 2025: Verizon Connect übernahm Fleet Complete für 2,4 Milliarden USD und erhöhte damit die Anzahl vernetzter Fahrzeuge auf 3,5 Millionen.

- Dezember 2024: Geotab eröffnete ein Rechenzentrum im Wert von 45 Millionen USD in Frankfurt zur Verbesserung der DSGVO-Compliance und Latenz.

- November 2024: Samsara weitete die europäische F&E mit 75 Millionen USD aus, mit Schwerpunkt auf Videosicherheitsanalysen.

Berichtsumfang des europäischen Flottenmanagement-Marktes

Flottenmanagement-Lösungen umfassen verschiedene Funktionen wie Fahrzeugfinanzierung, Fahrzeugwartung, Fahrzeugtelematik, Tracking und Diagnose, Fahrermanagement, Geschwindigkeitsmanagement, Kraftstoffmanagement sowie Gesundheits- und Sicherheitsmanagement. Der Markt für Flottenmanagement-Lösungen (FMS) integriert in erster Linie Software, Hardware, Konnektivitätslösungen und Netzwerkinfrastruktur, um effektive Überwachungs- und Berichtssysteme für Flottenoperatoren anzubieten.

Der europäische Flottenmanagement-Markt ist segmentiert nach Bereitstellungstyp (On-Demand und On-Premises), nach Hauptanwendungen (Asset-Management, Informationsmanagement, Fahrermanagement, Sicherheits- und Compliance-Management, Risikomanagement, Betriebsmanagement), nach Endnutzer-Vertikale (Transport, Energie, Bauwesen, Fertigung) und nach Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien und restliches Europa). Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| On-Demand (Cloud) |

| On-Premises |

| Asset-Management |

| Informationsmanagement |

| Fahrermanagement |

| Sicherheits- und Compliance-Management |

| Risikomanagement |

| Betriebsmanagement |

| Transport und Logistik |

| Energie und Versorgung |

| Bauwesen |

| Fertigung |

| Sonstige Endnutzer-Vertikalen |

| Klein (1–50 Fahrzeuge) |

| Mittel (51–250) |

| Groß (251+) |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Bus und Reisebus |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Restliches Europa |

| Nach Bereitstellungstyp | On-Demand (Cloud) |

| On-Premises | |

| Nach Anwendung | Asset-Management |

| Informationsmanagement | |

| Fahrermanagement | |

| Sicherheits- und Compliance-Management | |

| Risikomanagement | |

| Betriebsmanagement | |

| Nach Endnutzer-Vertikale | Transport und Logistik |

| Energie und Versorgung | |

| Bauwesen | |

| Fertigung | |

| Sonstige Endnutzer-Vertikalen | |

| Nach Flottengröße | Klein (1–50 Fahrzeuge) |

| Mittel (51–250) | |

| Groß (251+) | |

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge | |

| Bus und Reisebus | |

| Nach Geografie (Land) | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Restliches Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Flottenmanagement-Marktes?

Der Markt wird im Jahr 2026 auf 9,01 Milliarden USD geschätzt und soll bis 2031 einen Wert von 15,72 Milliarden USD erreichen.

Welches Bereitstellungsmodell dominiert das Flottenmanagement in Europa?

Die Cloud-Bereitstellung führt mit einem Anteil von 63,55 % im Jahr 2025 und wächst weiterhin mit einer CAGR von 14,56 %.

Welches Anwendungssegment wächst am schnellsten?

Das Sicherheits- und Compliance-Management wächst bis 2031 mit einer CAGR von 14,34 %, angetrieben durch regulatorische und versicherungsbezogene Anreize.

Warum ist Spanien der am schnellsten wachsende nationale Markt?

EU-Mittel für die Modernisierung der Logistik und Anreize für emissionsarme Flotten treiben Spaniens CAGR-Ausblick von 14,88 % voran.

Wie wirken sich die DSGVO-Vorschriften auf die Telematik-Einführung aus?

Die DSGVO erfordert eine ausdrückliche Fahrer-Einwilligung und datenschutzfreundliche Systemgestaltung, was mittleren Flotten durchschnittlich 125.000 EUR jährliche Compliance-Kosten verursacht.

Welcher Technologietrend verändert die OEM-Strategien?

Fahrzeughersteller öffnen APIs und verpacken Telematik als Abonnements, was wiederkehrende Umsätze generiert und datengestützte Dienste ausweitet.

Seite zuletzt aktualisiert am: