Marktgröße und Marktanteile im europäischen Futtermittel-Vitaminmarkt

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

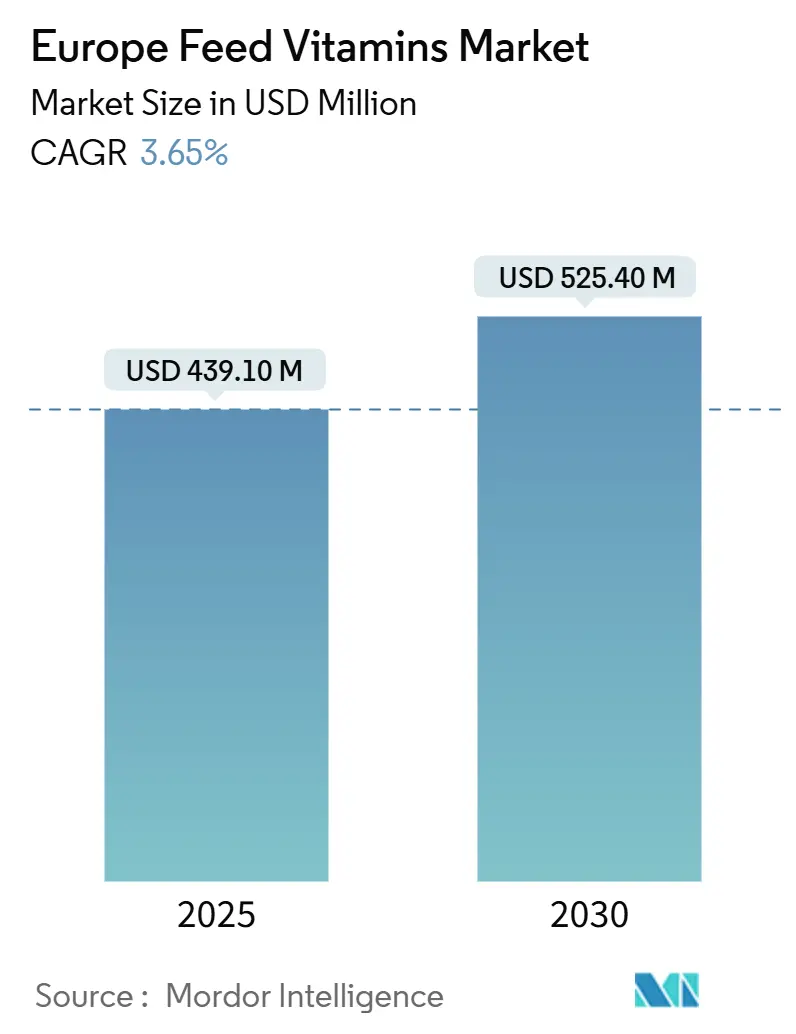

| Marktgröße (2025) | 439.10 Millionen US-Dollar |

| Marktgröße (2030) | 525.40 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Futtermittel-Vitaminmarkts durch Mordor Intelligence

Die Marktgröße des europäischen Futtermittel-Vitaminmarkts beträgt im Jahr 2025 439,1 Millionen USD und soll bis 2030 auf 525,4 Millionen USD anwachsen, was einer CAGR von 3,65 % im Zeitraum 2025–2030 entspricht. Das Wachstum beschleunigt sich, da stabilisierte Vitamin-E-Versorgung, verbindliche Anreicherungsvorschriften und die Einführung von Präzisionsernährung eine stetige Nachfrage in den Nutztiersektoren erzeugen [1]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Futtermittelzusatzstoffe”, EFSA, efsa.europa.eu. Die intensive Geflügel- und Aquakulturproduktion, insbesondere in Osteuropa und dem Vereinigten Königreich, verstärkt den Bedarf an Vitaminvormischungen, während Fortschritte in der synthetischen Biologie die Produktionskosten und den CO₂-Fußabdruck senken. Die anhaltende regulatorische Verschärfung im Rahmen der EU-Verordnung 183/2005 begünstigt etablierte Lieferanten mit robusten Zulassungsdossiers und rückverfolgbaren Lieferketten, was eine moderate Marktkonzentration festigt [2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Futtermittelzusatzstoffe”, EFSA, efsa.europa.eu. Die Preisvolatilität bei Rohstoffen sowie Toleranzgrenzen für Vitamin A und D dämpfen das vollständige Wachstum und veranlassen Formulierer, effizienzorientierte Lösungen zu verfolgen, die die Tierleistung erhalten.

Wesentliche Erkenntnisse des Berichts

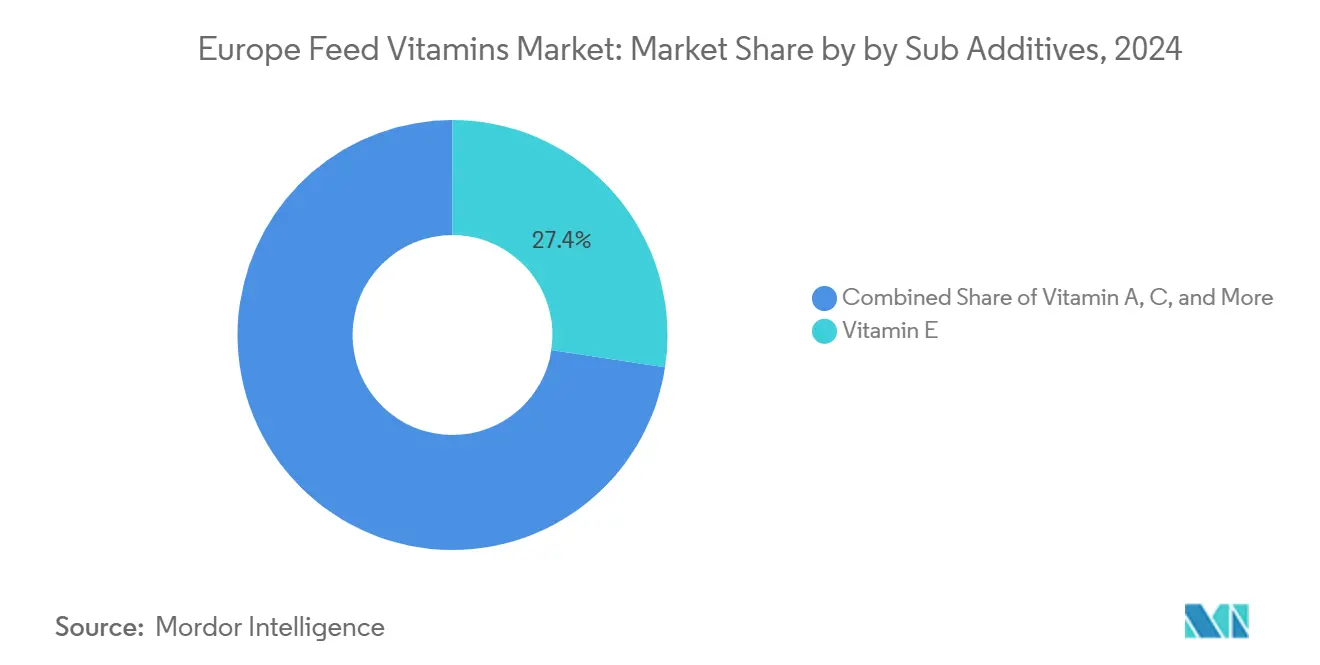

- Nach Subadditiv führte Vitamin E mit einem Marktanteil von 27,4 % im europäischen Futtermittel-Vitaminmarkt im Jahr 2024, während Vitamin C voraussichtlich die höchste CAGR von 3,8 % bis 2030 verzeichnen wird.

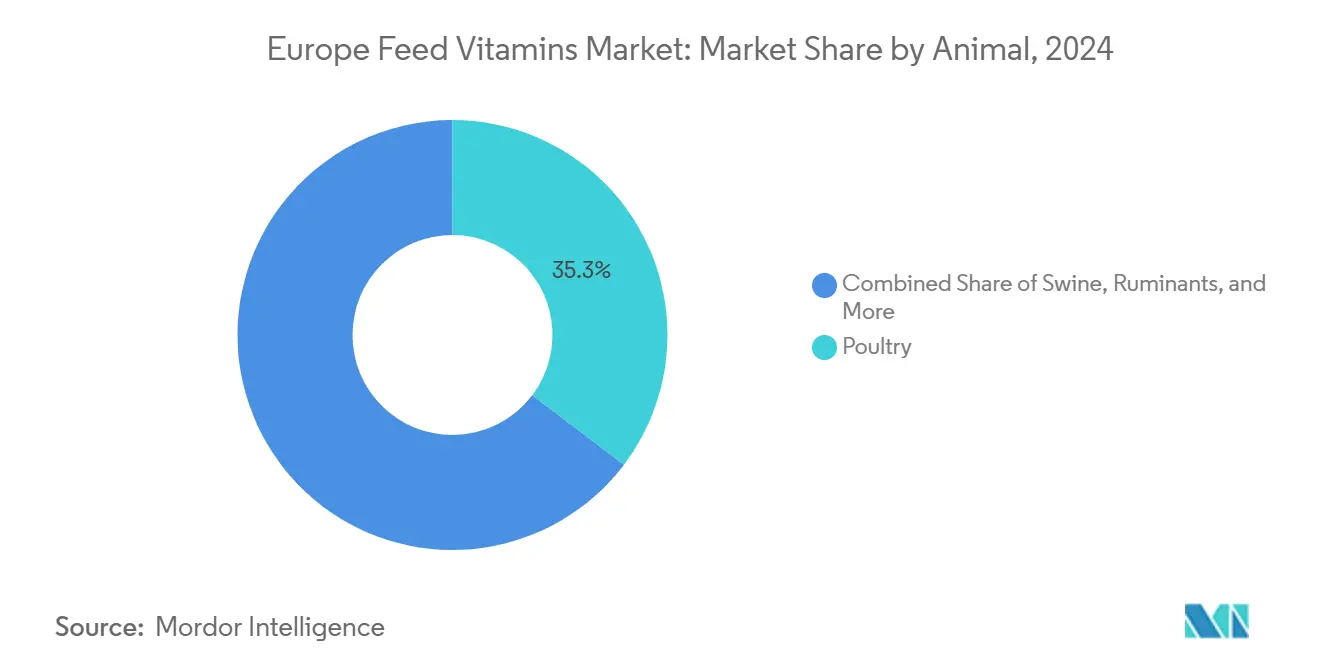

- Nach Tier dominierte Geflügel mit 35,3 % der Marktgröße des europäischen Futtermittel-Vitaminmarkts im Jahr 2024, und Schweine entwickeln sich bis 2030 mit einer CAGR von 4,0 %.

- Nach Region dominierte Spanien mit einem Umsatzanteil von 15,8 % im Jahr 2024, während das Vereinigte Königreich bis 2030 mit einer CAGR von 4,9 % wachsen soll.

Trends und Erkenntnisse im europäischen Futtermittel-Vitaminmarkt

Auswirkungsanalyse der Treiber

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Geflügelfleisch in Osteuropa | +0.8% | Polen, Ungarn, Tschechische Republik und Rumänien | Mittelfristig (2–4 Jahre) |

| Verbindliche Anreicherung gemäß Verordnung 183/2005 | +0.7% | Europäische Union sowie Auswirkungen auf das Vereinigte Königreich und die Türkei | Langfristig (≥ 4 Jahre) |

| Erholung der Vitamin-E-Versorgung nach Ausfällen | +0.6% | Deutschland und Niederlande | Kurzfristig (≤ 2 Jahre) |

| Einführung von Präzisionsernährungs-Vormischungen | +0.5% | West- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Kohlenstoffarme Vitaminsynthese mittels Biotechnologie | +0.4% | Dänemark, Niederlande und Deutschland | Langfristig (≥ 4 Jahre) |

| Verwertung von Zitrusschalen für Vitamin C | +0.3% | Spanien, Italien und Südfrankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Geflügelfleisch in Osteuropa

Eine ausgeprägte Verbraucherpräferenz für Geflügel treibt die Broilerproduktion in Polen im Jahr 2024 an, wobei Ungarn und die Tschechische Republik ähnliche Entwicklungen verzeichnen [3]Quelle: FEFAC, „Futtermittel-Produktionsstatistiken 2024”, Europäischer Verband der Futtermittelhersteller, fefac.eu. Größere Integratoren betreiben heute vertikal ausgerichtete Lieferketten, was Futtermittelhersteller dazu veranlasst, vitaminreiche Vormischungen zu spezifizieren, die die Futterverwertungsrate und Fleischqualität verbessern. Produzenten setzen zunehmend auf stabilisierte Vitamine A, D3 und E, um die Tiergesundheit unter intensiven Bedingungen zu erhalten, was die Beschaffungsvolumina steigert. Wichtig ist, dass EU-Tierschutzstandards auf Osteuropa ausgedehnt werden und Formulierer dazu verpflichten, verkapselte Vitamine einzusetzen, die Pelletierungstemperaturen standhalten. Der grenzüberschreitende Handel mit Vitaminvormischungen nimmt zu, da Distributoren multinationale Geflügelgruppen beliefern. Der Treiber hat mittelfristige Relevanz, da sich die Konsummuster weiterhin von Schweinefleisch zu Geflügel verlagern, für die Zeit nach 2028 wird jedoch eine Stagnation der Nachfrage prognostiziert, sobald der Pro-Kopf-Verbrauch westliche Niveaus erreicht. Zusammengenommen verstärken diese Faktoren den europäischen Futtermittel-Vitaminmarkt durch größere Basisvolumina und höhere Anforderungen an die Spezifikation.

Verbindliche Anreicherung gemäß Verordnung 183/2005

Die Verordnung 183/2005 schreibt Vitamineinschlussraten und Rückverfolgbarkeit in allen kommerziellen Futtermitteln vor und gewährleistet so eine strukturelle Mindestanforderung an qualitätsgesicherte Vitamine in ganz Europa. Futtermittelhersteller müssen den Potenzerhalt validieren, was die Nachfrage nach beschichteten und hitzestabilen Formen mit Premium-Preisen ankurbelt. Der Anwendungsbereich der Verordnung erstreckt sich auch auf Lagerung und Transport und erfordert regelmäßige Labortests sowie Dokumentationskosten, die kleinere Lieferanten nur schwer tragen können. Die EFSA-Aktualisierung 2024 verschärfte Probenahmefrequenzen und analytische Methoden, was die Compliance-Kosten erhöht, aber die Nachfrage nach zertifizierten Produkten stärkt. Da das Vereinigte Königreich die Post-Brexit-Regeln an die Standards der Europäischen Union angleicht, vergrößert die Einhaltung der Anreicherungsvorschriften die Markttiefe. Langfristig sichert dieser Treiber nachhaltige Kaufzyklen und positioniert vertrauenswürdige Lieferanten als unverzichtbare Partner, was den europäischen Futtermittel-Vitaminmarkt festigt.

Einführung von Präzisionsernährungs-Vormischungen

Europäische Produzenten setzen Mikrodosierungssysteme ein, die Vitaminmischungen auf Tierart, Genetik und Umweltdaten abstimmen. Das NutriOpt-System von Trouw Nutrition passt Formulierungen auf dem Betrieb an, reduziert die Überversorgung mit Vitaminen und erhält dabei die Leistung. Frühe Anwender berichten von 15–20 % Vitamineinsparungen und reduzierter Stickstoffausscheidung, was mit den Zielen des Europäischen Grünen Deals übereinstimmt. Die Hardware-Software-Integration unterstützt Echtzeitanpassungen, verbessert die Bioverfügbarkeit von Vitaminen und minimiert Futtermittelverschwendung. Die Technologie verbreitet sich von westlichen Zentren nach Osteuropa, gefördert durch Integratoren, die Kosten- und Nachhaltigkeitsvorteile anstreben. Die mittelfristige Einführung beschleunigt den Wandel des europäischen Futtermittel-Vitaminmarkts von Massenvolumina hin zu wertschöpfenden Präzisionslösungen.

Verwertung von Zitrusschalen für Vitamin C

Südeuropäische Saftverarbeiter erzeugen reichlich Zitrusschalen, die nun durch enzymatische Hydrolyse von PeelPioneers verwertet werden und futtermitteltaugliche Vitamin-C-Konzentrate zu 25–30 % niedrigeren Kosten liefern [4]Quelle: PeelPioneers, „Verwertung von Zitrusschalen für Futtermittelzutaten”, PeelPioneers, peelpioneers.nl. Partnerschaften mit Büfa Chemikalien erweitern den Vertrieb nach Deutschland und Österreich, verkürzen Logistikwege und verringern den CO₂-Fußabdruck. Die Initiative passt zu Kreislaufwirtschaftsprinzipien und wandelt Abfälle in hochwertige Zusatzstoffe um. Die mittelfristige Kommerzialisierung stärkt die lokale Beschaffungsresilienz, verringert die Importabhängigkeit bei Vitamin C, erweitert den Marktzugang für preissensible Futtermittelhersteller und erhöht die Wettbewerbsfähigkeit des europäischen Futtermittel-Vitaminmarkts insgesamt.

Auswirkungsanalyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise petrochemisch abgeleiteter Zwischenprodukte | −0.8% | Deutschland, Niederlande und das breitere globale Angebot | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Toleranzgrenzen für Vitamin A und D | −0.7% | Europäische Union und Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Rasante Substitution durch funktionelle Probiotika | −0.5% | Westeuropa und zunehmend ostwärts | Mittelfristig (2–4 Jahre) |

| Engpass bei chinesischer Niacin-Versorgung | −0.4% | Europaweit tätige Vormischhersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Toleranzgrenzen für Vitamin A und D

Die EFSA-Überprüfung 2024 behielt strenge Obergrenzen für Erwachsene bei und verschärfte pädiatrische Schwellenwerte für Vitamin A und D, was in niedrigeren zulässigen Einschlussmengen in Tierfutter resultiert, um Rückstände in der Lebensmittelkette zu vermeiden. Zucht- und Hochleistungsdiäten, die früher durch erhöhte Dosierungen differenziert wurden, stoßen nun auf regulatorische Obergrenzen, was das Volumenwachstum im Premiumsegment einschränkt. Die Durchsetzung der Compliance erfordert kostspielige analytische Nachrüstungen in Futtermittelwerken und schränkt Marketingaussagen ein, was das Aufwärtspotenzial im europäischen Futtermittel-Vitaminmarkt langfristig dämpft.

Rasante Substitution durch funktionelle Probiotika

Europäische Geflügelproduzenten ersetzen bestimmte Vitaminniveaus zunehmend durch probiotische Lösungen, die die Darmgesundheit und Nährstoffaufnahme verbessern. Die Markteinführung von Kemins PROSIDIUM verdeutlicht diesen Trend und wirbt mit verbesserter Vitaminaufnahme bei niedrigeren Einschlussraten. Frühe Anwender berichten von einer 5–10-prozentigen Reduzierung der Vitaminvormischungsvolumina, insbesondere in Broilerdiäten. Da die Wirksamkeit von Probiotika empirisch validiert wird, bedroht eine breitere Substitution die Basalnachfrage nach Vitaminen, insbesondere bei preissensiblen Integratoren. Die mittelfristige Einführung hemmt daher das Volumenwachstum im europäischen Futtermittel-Vitaminmarkt.

Segmentanalyse

Nach Subadditiv: Dominanz von Vitamin E mit Vitamin C auf der Überholspur

Vitamin E machte 2024 mit 27,4 % den größten Anteil am europäischen Futtermittel-Vitaminmarkt aus, was auf seine Rolle bei der oxidativen Stabilität und Immunität, insbesondere in Geflügel- und Schweineernährung, zurückzuführen ist. Die Erholung der Versorgung nach Ausfällen normalisierte die Preise und veranlasste Integratoren, volle Dosierungen wieder einzuführen. Unterdessen wird für Vitamin C die höchste CAGR von 3,8 % projiziert, angetrieben durch Stressminderungsprotokolle in der Aquakultur und die Verwertung von Zitrusabfällen, die Kostenbarrieren senkt. Die Marktgröße des europäischen Futtermittel-Vitaminmarkts für Vitamin C soll bis 2030 zunehmen, was diese Einführungskurve widerspiegelt. Fermentationsbasierte Prozesse für Riboflavin, Biotin und andere B-Vitamine kalibrieren die Kostenstrukturen weiter neu, wobei Start-ups Kostensenkungen von 30–40 % beanspruchen, die mittlere Premix-Mischer anlocken. Insgesamt gewährleistet die Diversifizierung der Subadditive einen stabilen Marktwert trotz des Drucks durch Dosierungsobergrenzen.

Neue biosynthetische Technologien ermöglichen die In-situ-Vitaminaktivierung, verbessern die Bioverfügbarkeit und senken gleichzeitig die Einschlussraten. Beispielsweise bietet BASFs fermentationsgewonnenes Riboflavin 30 % niedrigere CO₂-Emissionen und entspricht damit den Beschaffungskriterien umweltbewusster Futtermittelwerke in Deutschland und Frankreich. Diese Synergie zwischen Nachhaltigkeit und Wirksamkeit sichert eine langfristige Wettbewerbsposition für biotechnologisch entwickelte Subadditive im europäischen Futtermittel-Vitaminmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier: Geflügel an der Spitze, Aquakultur beschleunigt sich

Geflügel blieb der größte Beitragsfaktor und machte 2024 mit 35,3 % den größten Anteil an der Marktgröße des europäischen Futtermittel-Vitaminmarkts aus, was auf schnelle Produktionszyklen und obligatorische Supplementierungsprotokolle zurückzuführen ist. Optimierte Vitaminvormischungen verbessern die Futterverwertung und Schlachtkörperqualität, wobei Vitamin-A- und -E-Dosierungen auf klimatische Stressfaktoren in Südeuropa abgestimmt sind. Schweine verzeichnen eine CAGR von 4,0 % bis 2030 und positionieren sich als der am schnellsten wachsende Verbraucher spezialisierter Vitamine. Aquakultur- und Wiederkäuersegmente erzielen durch die Einführung von Präzisionsernährung und angereicherten Ersatzstoffen schrittweise Zuwächse, was den europäischen Futtermittel-Vitaminmarkt gegenüber sektorspezifischen Schocks diversifiziert.

Präzisionsfütterungssoftware integriert nun metabolische Modelle für Broiler, Legehennen, Lachs und Garnelen und berechnet den Vitaminbedarf täglich neu. Kommerzielle Einsätze in Schottland belegen zunehmende Futterkosteneinsparungen und verbesserte Farbgebung im Filet, was die Replikation in europäischen Brutanlagen fördert. Folglich soll der Anteil der Aquakultur am europäischen Futtermittel-Vitaminmarkt bis 2030 zunehmen, was die Dominanz der Geflügelbranche verringert, aber die gesamte Marktresilienz verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Spanien führte den europäischen Futtermittel-Vitaminmarkt mit einem Umsatzanteil von 15,8 % im Jahr 2024 an und profitiert dabei von konzentrierten Geflügelfarmen und umfangreichen Schweineoperationen in Katalonien und Andalusien. Integrierte Futtermittelgiganten wie Nanta setzen stabilisierte Vitamine ein, die mediterranen Lagertemperaturen standhalten und die Wirksamkeit in Spitzensommern sicherstellen. Spaniens florierende Aquakulturcluster entlang der Küste Galiziens diversifizieren die Vitaminnachfrage weiter, insbesondere für Vitamin-C- und B-Komplex-Mischungen, die auf Kaltwasserarten abgestimmt sind.

Das Vereinigte Königreich weist mit einer CAGR von 4,9 % bis 2030 das stärkste Wachstum auf, angetrieben durch Initiativen zur Futtermittelsicherheit nach dem Brexit, die eine inländische Vitaminbeschaffung und die Expansion der schottischen Lachszucht priorisieren. Forschungskooperationen zwischen Universitäten und Futtermittelunternehmen beschleunigen die Einführung verkapselter Vitamine und der Echtzeit-Nährstoffüberwachung. Mit neuen landgestützten Kreislauf-Aquakultursystemen, die in Nordengland geplant sind, erschließen Vitaminvormischungslieferanten neue Volumenströme und verleihen dem europäischen Futtermittel-Vitaminmarkt Dynamik.

Deutschland, Frankreich und die Niederlande hielten 2024 gemeinsam einen bedeutenden Anteil am regionalen Umsatz. Deutschlands Führungsrolle in der Futtermittelproduktion und BASFs Fermentationsinnovationen sichern die Verlässlichkeit der Vitaminversorgung, während Frankreichs Milch- und Geflügelintegratoren datengestützte Fütterungsprotokolle einsetzen, die die Vitaminverwendung in Genossenschaften standardisieren. Die Niederlande fungieren als Verteilungs- und Innovationszentrum und beherbergen Kapselungsspezialisten, die Technologien europaweit lizenzieren, was eine anspruchsvolle Vitaminabgabe ermöglicht und Premiumpreise nachhaltig macht. Osteuropäische Länder wie Polen und Ungarn treiben, obwohl einzeln kleiner, gemeinsam eine bedeutende inkrementelle Nachfrage an, gestützt durch steigenden Fleischkonsum und Modernisierungsinvestitionen.

Wettbewerbslandschaft

Die fünf größten Lieferanten kontrollierten 2024 einen bedeutenden Anteil am europäischen Futtermittel-Vitaminmarkt, was auf eine moderat konzentrierte Landschaft hindeutet, die sowohl globalen Großunternehmen als auch agilen Nischenanbietern zugutekommt. DSM-Firmenich führte mit einem bedeutenden Anteil und nutzte dabei vertikal integrierte Produktion, mehrere europäische Werke und starke Regulierungsdossiers. Brenntag und BASF lieferten zusammen 21,6 % und nutzten gut etablierte Logistik und technische Dienstleistungen zur Verteidigung ihrer Anteile.

Kemins Übernahme des Mikrobiomspezialisten Bactana im Jahr 2024 unterstreicht einen strategischen Schwenk hin zu kombinierten Vitamin-Probiotika-Lösungen, die die Abhängigkeit von Antibiotika verringern und den breiteren Konvergenztrend der Industrie widerspiegeln. Aufkommende Biotechnologieunternehmen nutzen grüne Referenzen, um in hochpreisige Segmente vorzudringen, müssen jedoch strenge EFSA-Genehmigungshürden überwinden, die bestehende Marktteilnehmer bevorzugen.

Strategische Themen umfassen Kapazitätserweiterungen zur Absicherung gegen Versorgungsschocks, nachhaltig gebrandete Produkte und integrierte digitale Plattformen für das Nährstoffmanagement. BASFs Wiederinbetriebnahme in Ludwigshafen mit 70 % Kapazität Anfang 2025 mildert die Knappheit bei Vitamin A und E und stellt die Versorgungsstabilität wieder her. Unterdessen verbessern Distributoren Rückverfolgbarkeitsplattformen, um den ESG- und regulatorischen Berichtsanforderungen der Kunden gerecht zu werden. Dieses Wettbewerbsgefüge erhält die Innovationsgeschwindigkeit und balanciert die Versorgungsresilienz im europäischen Futtermittel-Vitaminmarkt.

Branchenführer im europäischen Futtermittel-Vitaminmarkt

Adisseo

Archer Daniel Midland Co.

BASF SE

Brenntag SE

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Cargill schloss den Verkauf von 2 rumänischen Futtermittelwerken an Carmistin ab und rationalisierte damit seine europäischen Aktivitäten, während es den Fokus auf die Herstellung von Premium-Vitaminvormischungen über seine Marken Provimi und Neolac beibehält. Diese strategische Desinvestition ermöglicht es Cargill, Ressourcen auf hochwertige Ernährungslösungen und Präzisionsfütterungstechnologien in den europäischen Kernmärkten zu konzentrieren.

- Februar 2025: Nutreco erhielt eine Förderung der niederländischen Regierung für die Entwicklung von Lösungen zur Reduzierung von Stickstoffemissionen in der Tierernährung und unterstützt damit die Forschung zu Vitaminsupplementierungsstrategien, die die Proteinverwertung optimieren und die Umweltbelastung reduzieren. Die Finanzierung beschleunigt die Entwicklung von Präzisionsernährungsplattformen, die die Vitamineinschlussmengen auf Basis von Echtzeit-Tierleistungsdaten anpassen.

- August 2024: Kemin Industries führte PROSIDIUM ein, eine präzisionsdosierte Lösung für die Darmgesundheit, die die Effizienz der Vitaminaufnahme in Broilerernährungen optimiert. Das Produkt entspricht der wachsenden Nachfrage nach Alternativen zu antibiotischen Wachstumsförderern und erhält dabei die Produktionsleistung durch verbesserte Nährstoffverwertung.

Berichtsumfang des europäischen Futtermittel-Vitaminmarkts

Vitamin A, Vitamin B, Vitamin C, Vitamin E sind als Segmente nach Subadditiv abgedeckt. Aquakultur, Geflügel, Wiederkäuer, Schweine sind als Segmente nach Tier abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Vitamin A |

| Vitamin B |

| Vitamin C |

| Vitamin E |

| Sonstige Vitamine |

| Aquakultur | Fisch |

| Garnele | |

| Sonstige Aquakulturarten | |

| Geflügel | Broiler |

| Legehenne | |

| Sonstige Geflügelarten | |

| Wiederkäuer | Rinder |

| Milchvieh | |

| Sonstige Wiederkäuer | |

| Schweine | |

| Sonstige Tiere |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Übriges Europa |

| Subadditiv | Vitamin A | |

| Vitamin B | ||

| Vitamin C | ||

| Vitamin E | ||

| Sonstige Vitamine | ||

| Tier | Aquakultur | Fisch |

| Garnele | ||

| Sonstige Aquakulturarten | ||

| Geflügel | Broiler | |

| Legehenne | ||

| Sonstige Geflügelarten | ||

| Wiederkäuer | Rinder | |

| Milchvieh | ||

| Sonstige Wiederkäuer | ||

| Schweine | ||

| Sonstige Tiere | ||

| Region | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

Marktdefinition

- FUNKTIONEN - Für die Studie gelten Futtermittelzusatzstoffe als kommerziell hergestellte Produkte, die zur Verbesserung von Eigenschaften wie Gewichtszunahme, Futterverwertungsrate und Futteraufnahme eingesetzt werden, wenn sie in angemessenen Mengen verfüttert werden.

- WIEDERVERKÄUFER - Unternehmen, die Futtermittelzusatzstoffe ohne Wertschöpfung weiterverkaufen, wurden vom Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Mischfutterhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Landwirte aus, die Futtermittelzusatzstoffe direkt als Supplemente oder Vormischungen kaufen.

- UNTERNEHMENSINTERNER VERBRAUCH - Unternehmen, die sowohl Mischfutter produzieren als auch Futtermittelzusatzstoffe herstellen, sind Teil der Studie. Bei der Schätzung der Marktgrößen wurde der unternehmensinterne Verbrauch von Futtermittelzusatzstoffen durch solche Unternehmen jedoch ausgeschlossen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Futtermittelzusatzstoffe | Futtermittelzusatzstoffe sind Produkte, die in der Tierernährung eingesetzt werden, um die Qualität von Futtermitteln und die Qualität von Lebensmitteln tierischen Ursprungs zu verbessern oder die Leistung und Gesundheit der Tiere zu steigern. |

| Probiotika | Probiotika sind Mikroorganismen, die dem Körper wegen ihrer vorteilhaften Eigenschaften zugeführt werden (sie erhalten oder stellen nützliche Bakterien im Darm wieder her). |

| Antibiotika | Antibiotika sind Arzneimittel, die speziell eingesetzt werden, um das Wachstum von Bakterien zu hemmen. |

| Präbiotika | Ein nicht verdaulicher Nahrungsbestandteil, der das Wachstum nützlicher Mikroorganismen im Darm fördert. |

| Antioxidantien | Antioxidantien sind Verbindungen, die die Oxidation hemmen, eine chemische Reaktion, die freie Radikale erzeugt. |

| Phytogene | Phytogene sind eine Gruppe natürlicher und nicht-antibiotischer Wachstumsförderer, die aus Kräutern, Gewürzen, ätherischen Ölen und Oleoresinen gewonnen werden. |

| Vitamine | Vitamine sind organische Verbindungen, die für normales Wachstum und die Aufrechterhaltung des Körpers erforderlich sind. |

| Stoffwechsel | Ein chemischer Prozess, der in einem lebenden Organismus abläuft, um das Leben zu erhalten. |

| Aminosäuren | Aminosäuren sind die Bausteine von Proteinen und spielen eine wichtige Rolle in Stoffwechselwegen. |

| Enzyme | Ein Enzym ist eine Substanz, die als Katalysator wirkt, um eine bestimmte biochemische Reaktion auszulösen. |

| Antimikrobielle Resistenz | Die Fähigkeit eines Mikroorganismus, den Auswirkungen eines antimikrobiellen Mittels zu widerstehen. |

| Antimikrobiell | Vernichtung oder Hemmung des Wachstums von Mikroorganismen. |

| Osmotisches Gleichgewicht | Es ist ein Prozess zur Aufrechterhaltung des Salz- und Wassergleichgewichts über Membranen in den Körperflüssigkeiten. |

| Bakteriozin | Bakteriozine sind Toxine, die von Bakterien produziert werden, um das Wachstum ähnlicher oder eng verwandter Bakterienstämme zu hemmen. |

| Biohydrogenierung | Es ist ein Prozess, der im Pansen eines Tieres stattfindet, bei dem Bakterien ungesättigte Fettsäuren (USFA) in gesättigte Fettsäuren (SFA) umwandeln. |

| Oxidativer Ranzigwerden | Es ist eine Reaktion von Fettsäuren mit Sauerstoff, die im Allgemeinen unangenehme Gerüche bei Tieren verursacht. Um dies zu verhindern, wurden Antioxidantien hinzugefügt. |

| Mykotoxikose | Jeder Zustand oder jede Erkrankung, die durch Pilztoxine verursacht wird, hauptsächlich durch die Kontamination von Tierfutter mit Mykotoxinen. |

| Mykotoxine | Mykotoxine sind Toxinverbindungen, die natürlicherweise von bestimmten Schimmelarten (Pilzen) produziert werden. |

| Futtermittelprobiotika | Mikrobielle Futtermittelergänzungsmittel, die das gastrointestinale mikrobielle Gleichgewicht positiv beeinflussen. |

| Probiotische Hefe | Futterhefen (einzellige Pilze) und andere Pilze, die als Probiotika eingesetzt werden. |

| Futtermittelenzyme | Sie werden eingesetzt, um Verdauungsenzyme im Magen eines Tieres zu ergänzen und Nahrung aufzuspalten. Enzyme stellen auch sicher, dass die Fleisch- und Eierproduktion verbessert wird. |

| Mykotoxin-Detoxifikatoren | Sie werden eingesetzt, um Pilzwachstum zu verhindern und zu verhindern, dass schädliche Schimmelpilze im Darm und Blut aufgenommen werden. |

| Futtermittelantibiotika | Sie werden sowohl zur Vorbeugung und Behandlung von Krankheiten als auch für schnelles Wachstum und Entwicklung eingesetzt. |

| Futtermittelantioxidantien | Sie werden eingesetzt, um die Verschlechterung anderer Futtermittelnährstoffe wie Fette, Vitamine, Pigmente und Aromastoffe zu verhindern und so die Nährstoffsicherheit für die Tiere zu gewährleisten. |

| Phytogene Futtermittelzusatzstoffe | Phytogene sind natürliche Substanzen, die dem Nutztierfutter zugesetzt werden, um das Wachstum zu fördern, die Verdauung zu unterstützen und als antimikrobielle Mittel zu wirken. |

| Futtermittelvitamine | Sie werden eingesetzt, um die normale physiologische Funktion sowie das normale Wachstum und die Entwicklung von Tieren aufrechtzuerhalten. |

| Futtermittelaromen und -süßstoffe | Diese Aromen und Süßstoffe helfen dabei, Geschmack und Gerüche bei Wechseln von Zusatzstoffen oder Medikamenten zu überdecken und eignen sich ideal für Tierdiäten in Übergangsphase. |

| Futtermittelansäuerungsmittel | Futtermittelansäuerungsmittel sind organische Säuren, die aus Ernährungs- oder Konservierungsgründen dem Futter zugesetzt werden. Ansäuerungsmittel verbessern die Kondensation und das mikrobiologische Gleichgewicht im Nahrungskanal und Verdauungstrakt der Nutztiere. |

| Futtermittelmineralien | Futtermittelmineralien spielen eine wichtige Rolle bei den regulären Ernährungsanforderungen des Tierfutters. |

| Futtermittelbinder | Futtermittelbinder sind Bindemittel, die bei der Herstellung sicherer Tierfutterprodukte verwendet werden. Sie verbessern den Geschmack des Futters und verlängern die Lagerfähigkeit. |

| Schlüsselbegriffe | Abkürzung |

| LSDV | Knotenhaut-Krankheitsvirus (Lumpy Skin Disease Virus) |

| ASF | Afrikanische Schweinepest (African Swine Fever) |

| GPA | Wachstumsfördernde Antibiotika (Growth Promoter Antibiotics) |

| NSP | Nicht-Stärke-Polysaccharide (Non-Starch Polysaccharides) |

| PUFA | Mehrfach ungesättigte Fettsäuren (Polyunsaturated Fatty Acid) |

| Afs | Aflatoxine (Aflatoxins) |

| AGP | Antibiotische Wachstumsförderer (Antibiotic Growth Promoters) |

| FAO | Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (Food And Agriculture Organization of the United Nations) |

| USDA | Das Landwirtschaftsministerium der Vereinigten Staaten (United States Department of Agriculture) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER WICHTIGSTEN VARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt über den gesamten Prognosezeitraum konstant.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen