Größe und Marktanteil des europäischen Futtermittel-Probiotika-Markts

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 661.90 Millionen US-Dollar |

| Marktgröße (2030) | 832.80 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Futtermittel-Probiotika-Markts von Mordor Intelligence

Die Größe des europäischen Futtermittel-Probiotika-Markts beträgt im Jahr 2025 661,9 Millionen USD und wird bis 2030 voraussichtlich 832,8 Millionen USD erreichen, was einer CAGR von 4,70 % über den Zeitraum entspricht. Die Nachfrage beschleunigt sich, da Viehzüchter von antibiotikaabhängigen Regimen zu mikrobiomzentrierter Ernährung wechseln, angetrieben durch strenge EU-Vorschriften (Europäische Union), die Konsolidierung von Großbetrieben und Einzelhandelsvorschriften für antibiotikafreies Protein. Technologieinvestitionen in Mikroverkapselung und KI-gesteuerte Stammoptimierung erweitern die Produktdifferenzierung, während Gefriertrockungsengpässe in Osteuropa Premiumpreise für stabilisierte Formulierungen aufrechterhalten. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter einen erheblichen kollektiven Anteil am europäischen Futtermittel-Probiotika-Markt halten, wobei Nischenanbieter durch artenspezifische Lösungen, die zu regionalen Viehhaltungssystemen passen, Wert generieren. Spanien, Deutschland und Frankreich verankern die Gesamtvolumina, aber das Vereinigte Königreich gibt das Wachstumstempo vor, dank der Vereinfachung der Regulierung nach dem Brexit.

Wichtigste Erkenntnisse des Berichts

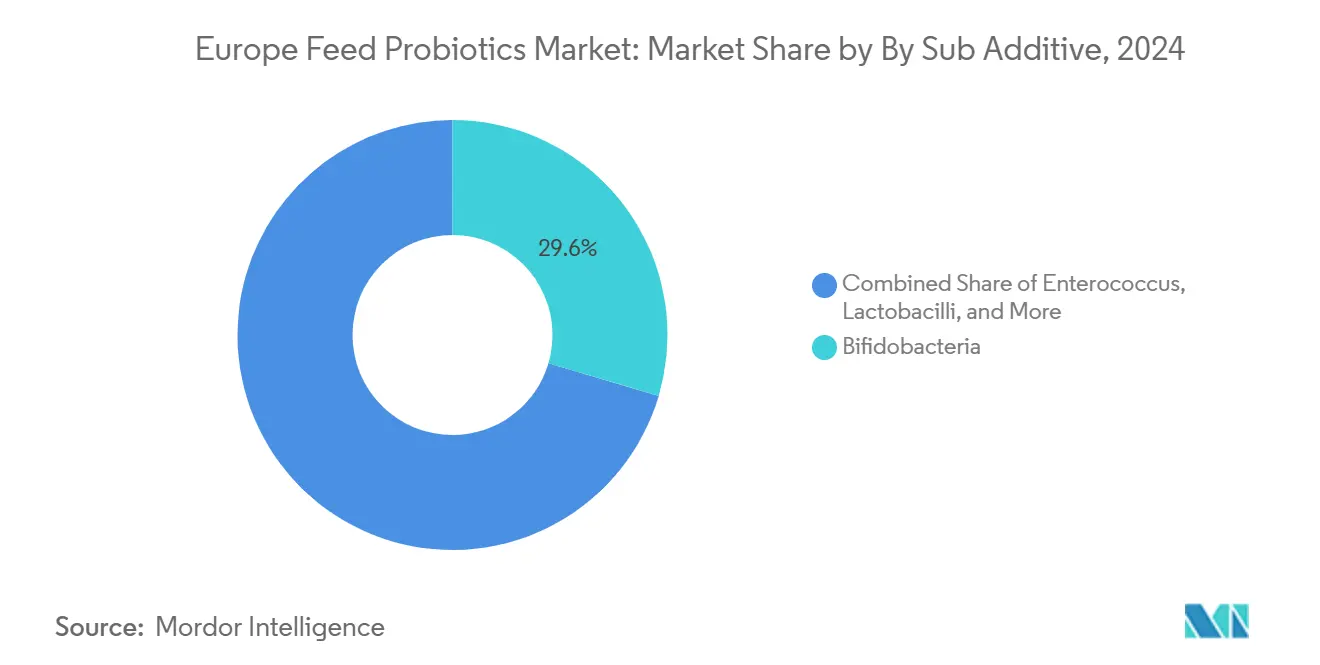

- Nach Sub-Additiv führten Bifidobakteria mit einem Anteil von 29,6 % am europäischen Futtermittel-Probiotika-Markt im Jahr 2024, während Enterokokken bis 2030 die schnellste CAGR von 4,20 % verzeichnen sollen.

- Nach Tier entfiel auf Geflügel ein Anteil von 36,00 % an der Größe des europäischen Futtermittel-Probiotika-Markts im Jahr 2024, während Schweine mit einer CAGR von 5,1 % bis 2030 voranschreiten.

- Nach Geografie hielt Spanien im Jahr 2024 einen Anteil von 15,64 % am europäischen Futtermittel-Probiotika-Markt, und das Vereinigte Königreich wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,42 % expandieren.

Trends und Erkenntnisse des europäischen Futtermittel-Probiotika-Markts

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Verbot (Europäische Union) von antibiotischen Wachstumsförderern | +1.20% | Deutschland, Niederlande und EU-weit | Mittelfristig (2–4 Jahre) |

| Nachfrage nach antibiotikafreiem tierischen Protein | +1.00% | Westeuropa | Langfristig (≥ 4 Jahre) |

| Günstige EU-Zulassungen für Futtermittelzusatzstoffe | +0.80% | EU-weit, beschleunigt im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung kommerzieller Viehzuchtbetriebe | +0.60% | Mittel- und Osteuropa, Spanien | Mittelfristig (2–4 Jahre) |

| Beschleunigte Probiotika-Zulassungen im Vereinigten Königreich nach dem Brexit | +0.40% | Vereinigtes Königreich, Ausstrahlungseffekt auf Irland | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Stammoptimierung in der Aquakultur | +0.30% | Nordische Länder, Niederlande und Schottland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Verbot von antibiotischen Wachstumsförderern

Das gesetzliche Verbot von antibiotischen Wachstumsförderern hat die Produktionsökonomie in allen Nutztierarten umgestaltet und Landwirte dazu verpflichtet, biologisch gewonnene Alternativen einzusetzen, die die Darmflora stabilisieren [1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Futtermittelzusatzstoffe – Probiotika," efsa.europa.eu. Frühzeitig adoptierende Geflügelintegrationsunternehmen in Deutschland und den Niederlanden verzeichneten beim Wechsel zu Mehrfachstamm-Probiotika-Programmen Verbesserungen der Futterverwertung von 15–20 %. Eine konsequente Durchsetzung durch Inspektionsbehörden schreckt weiterhin von illegalem Antibiotikaeinsatz ab und festigt Probiotika als primären funktionellen Ersatz. Laktobazillen und Bifidobakteria profitieren am meisten, da ihre Sicherheitsdossiers und Wirkmechanismusdaten bereits die Kriterien der EFSA (Europäische Behörde für Lebensmittelsicherheit) erfüllen. Gerätehersteller verzeichnen eine stärkere Nachfrage nach Hofzulösungssystemen, die auf die Lebensfähigkeitsschwellen der Probiotika kalibriert sind, und Lieferanten nutzen die regulatorische Klarheit, um langfristige Verträge mit vertikal integrierten Fleischverarbeitern abzuschließen.

Nachfrage nach antibiotikafreiem tierischen Protein

Einzelhandelsketten, darunter Carrefour und Tesco, verabschiedeten 2024 Null-Toleranz-Rückstandsrichtlinien und drängten Probiotika in den Mainstream der Futtermittelformulierungen. Antibiotikafreies Fleisch unter Eigenmarken erzielt nun Regalprämien von 12–15 %, was Produzenten belohnt, die Herden unter strengen Rückstandstests zertifizieren. Verbraucheradvocacy-Kampagnen schärfen das Bewusstsein für Antibiotikaresistenzen und ermutigen Politiker, die Überwachung auf Kleinbetriebe auszudehnen. Infolgedessen skalieren ökologische und Premiumviehbetriebe in Frankreich und Italien die Probiotika-Einschlussraten hoch, um ihre Markenpositionierung zu stärken. Futtermühlen fügen dedizierte Produktionslinien für wärmeempfindliche Stämme hinzu, während Kaltkettenlogistikunternehmen ihre Kapazitäten für höhere Durchsätze stabilisierter Produkte ausbauen. Der kumulative Sogeffekt festigt einen robusten langfristigen Marktboden.

Günstige EU-Zulassungen für Futtermittelzusatzstoffe

Die EFSA (Europäische Behörde für Lebensmittelsicherheit) genehmigte 2024 12 neue Probiotikastämme, gegenüber acht im Vorjahr, was die Überprüfungszyklen der Dossiers verkürzte, insbesondere für Mehrfachspezies-Kombinationen. Das Post-Brexit-Regime des Vereinigten Königreichs verkürzte die Zulassungsvorlaufzeiten von 18 auf acht Monate und zog schnell multinationale Formulierer an. Niedrigere Compliance-Kosten ermutigen kleine Innovatoren, Nischenstämme einzureichen, die auf Aquakultur- oder Wiederkäuersegmente zugeschnitten sind. Patentanmeldungen stiegen im Jahresvergleich um 40 %, da Unternehmen darum konkurrieren, geistiges Eigentum vor umfangreicheren kommerziellen Einführungen zu sichern. Rasche Genehmigungen ermöglichen es Futtermühlen auch, früher groß angelegte kommerzielle Versuche durchzuführen, was die Kundenvalidierung und -akzeptanz in Spanien und den Niederlanden beschleunigt. Dieser regulatorische Rückenwind unterstützt das inkrementelle Umsatzwachstum der Lieferanten in den nächsten zwei Jahren.

Konsolidierung kommerzieller Viehzuchtbetriebe

Die durchschnittliche Betriebsgröße in Polen, Ungarn und Spanien wuchs jährlich um 8 %, da Betreiber Skaleneffizienzen anstrebten. Größere Einheiten installieren Präzisionsfütterungstechnologien, die in der Lage sind, Probiotika nach Wachstumsphase und Gesundheitsstatus zu dosieren und klare ROI-Kennzahlen zu liefern. Spanische Geflügelgiganten setzen Echtzeit-Darmmikrobiom-Analytik ein, die tägliche Stammanpassungen empfiehlt und Lieferantenpartnerschaften rund um maßgeschneiderte Mischungen fördert. Fusionen reduzieren die Kundenzahl, erhöhen aber die Bestellvolumina, was es erstklassigen Herstellern ermöglicht, mehrjährige Lieferverträge auszuhandeln. Geräteservicepakete, die mit Probiotika-Verkäufen gebündelt sind, vertiefen die Wechselkosten und schützen den Marktanteil. Mittelfristig erhöht die Betriebskonsolidierung den durchschnittlichen Verkaufspreis des europäischen Futtermittel-Probiotika-Markts durch verstärkte Einführung hochwertiger, verkapselter Produkte.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verkapselungs- und Stabilisierungskosten | -0.70% | Preissensibles Osteuropa | Mittelfristig (2–4 Jahre) |

| Wirksamkeitsvariabilität unter Praxisbedingungen | -0.50% | Ländliche Gebiete mit mangelnder technischer Unterstützung | Langfristig (≥ 4 Jahre) |

| Gefriertrockungskapazitätsengpässe in Osteuropa | -0.30% | Polen, Tschechische Republik und Ungarn | Kurzfristig (≤ 2 Jahre) |

| Skepsis der Landwirte nach Kokkzidiostat-Wechselwirkungen | -0.20% | Traditionelle Landwirtschaftsregionen und Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verkapselungs- und Stabilisierungskosten

Mikroverkapselte Probiotika kosten 40–60 % mehr als herkömmliche Zusatzstoffe, da Gefriertrocknung, Sprühbeschichtung und luftdichte Verpackung die Herstellungskosten auf 8–12 USD pro kg im Vergleich zu 3–5 USD für Standardprodukte treiben [2]Quelle: Financial Times Reporters, "Analyse der Herstellungskosten von Futtermittelzusatzstoffen," ft.com. Rumänische und bulgarische Produzenten umgehen häufig Premium-Formulierungen, was die Durchdringung in preisorientierten Segmenten einschränkt. Wechselkursschwankungen erhöhen die importierten Inputpreise weiter und belasten Betriebsbudgets, die bereits durch die Inflation bei Futtergetreide unter Druck stehen. Lieferanten reagieren mit Investitionen in Wirbelschichtbeschichtungslinien, die einen geringeren Energieverbrauch versprechen, während einige Lohntrockendienste in Deutschland nutzen, um regionale Kapazitätsengpässe zu umgehen. Langfristig könnten Skaleneffekte und Technologietransfer die Preisunterschiede abmildern, aber die Kosten bleiben eine bedeutende Bremse für die Gesamtakzeptanz.

Wirksamkeitsvariabilität unter Praxisbedingungen

Feldversuche zeigen eine Schwankung von 20–30 % bei der Probiotikaleistung unter realen Bedingungen aufgrund von Wasserqualität, Umgebungstemperatur und gleichzeitigen Arzneimittelregimen [3]Quelle: John D. Richards, "Probiotika-Wirksamkeit in der Nutztierproduktion," Journal of Animal Science, jas.oup.com . Familiengeführte Betriebe in Südeuropa verfügen nicht über Mikrobiom-Testwerkzeuge, die zur Feinabstimmung der Dosierung benötigt werden, und züchten Skepsis hinsichtlich der Produktkonsistenz. Regionale Tierärzte haben oft nur begrenzte Kenntnisse zu stammspezifischen Anwendungsrichtlinien, was das Risiko von Fehlanwendung oder Unterdosierung verstärkt. Lieferanten investieren in mobile Technikerteams und digitale Beratungsplattformen, um die Wissenslücke zu schließen, doch die Serviceabdeckung bleibt ungleichmäßig. Folglich verringert die wahrgenommene Leistungsunsicherheit Wiederholungskäufe in marginalen Gebieten und bremst die CAGR des europäischen Futtermittel-Probiotika-Markts leicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sub-Additiv: Diversifizierung verankert Wachstum

Bifidobakteria hielten im Jahr 2024 einen Anteil von 29,6 % am europäischen Futtermittel-Probiotika-Markt, was ihre bewährten Darmgesundheitsvorteile bei Geflügel und Wiederkäuern widerspiegelt. Enterokokken, obwohl kleiner, werden voraussichtlich eine CAGR von 4,20 % verzeichnen, unterstützt durch neue EFSA-Zulassungen für Aquakulturstämme, die in mariner Salinität gedeihen. Die Größe des europäischen Futtermittel-Probiotika-Markts für Enterokokkenprodukte könnte deutlich steigen, da schottische und norwegische Lachsfarmen Umwälzanlagen skalieren, die gezielte wassergebundene Supplementierung erfordern. Laktobazillen dominieren Masthähnchen-Diäten aufgrund bewährter Wirksamkeit und breiter Lieferverfügbarkeit, aber Pediokokken holen in Schweinebetrieben durch Absetz-Stress-Formeln auf. Streptococcus thermophilus findet Nischennachfrage in ökologischen Milchviehherden, und „andere Probiotika” erfassen spezialisierte Mehrfachspezies-Cocktails. Die Wettbewerbspositionierung hängt nun von Stammreinheit, Zelllebensfähigkeit und Trägertechnologie ab, nicht nur vom Preis.

Inmitten der breiteren Viehkonsolidierung entwickeln Lieferanten artenspezifische Mischungen, die den Darm-pH-Wert und die enzymatischen Sekretionen jedes Tieres berücksichtigen. Mehrfachstammkonsortien kombinieren zunehmend Bifidobakteria mit Pediokokken, um die Produktion kurzkettige Fettsäuren zu steigern und die Futtereffizienz in Hochdichte-Masthähnchen-Ställen zu verbessern. Die Produktkommunikation betont auch ökologische Qualitäten und hebt die reduzierte Stickstoffausscheidung hervor, wenn Probiotika die Nährstoffaufnahme verbessern. Diese Dynamiken unterstützen die Premiumisierung und erhöhen den Gesamtwertpool des europäischen Futtermittel-Probiotika-Markts.

Nach Tier: Aquakultur drängt nach vorn

Geflügel stellte 2024 36,00 % der Größe des europäischen Futtermittel-Probiotika-Markts, angetrieben durch Mastvolumen und Einzelhändlerdruck zur Beseitigung von Antibiotikarückständen. Schweine sind jedoch auf dem Weg zur schnellsten CAGR von 5,1 %, da EU-Nachhaltigkeitspolitiken die Verlagerung hin zu Funktionszusätzen beschleunigen, die Krankheitserregerausbrüche eindämmen [4]Quelle: Europäische Aquakulturgesellschaft, "Nachhaltige Aquakulturentwicklung," aquaeas.eu . Schweine-Formulierungen konzentrieren sich auf die Stabilisierung des Darms nach dem Absetzen, während Nischennachfrage in Kaninchen- und Equinen-Sektoren entsteht, die natürliche Darmmodulatoren suchen. Die Akzeptanz bei Wiederkäuern wächst stetig, mit deutschen Molkereigenossenschaften, die Probiotika-Supplementierung vorschreiben, um die Milchleistung zu steigern und Methan zu reduzieren.

Die Differenzierung von Probiotika-Portfolios nach Tierkategorie prägt die Beschaffungsstrategien integrierter Futtermittelunternehmen. Dedizierte Aquakultur-Futtermittelpflanzen fügen sterile Dosierkammern hinzu, um die Stammlebensfähigkeit zu schützen, während Geflügelmühlen die Hochtemperaturtoleranz betonen. Solche Infrastrukturaufrüstungen erweitern die Eintrittsbarrieren für Späteinsteiger und festigen inkrementelle Gewinne für etablierte Anbieter innerhalb des europäischen Futtermittel-Probiotika-Markts.

Geografische Analyse

Spanien dominierte 2024 mit 15,64 % den europäischen Futtermittel-Probiotika-Markt auf der Grundlage seiner führenden Geflügelproduktion und Modernisierungszuschüsse, die nachhaltige Futtermitteltechnologien subventionieren. Deutsche Molkereigenossenschaften verankern das Wiederkäuervolumen, während französische Produzenten Bio-Zertifizierungen nutzen, um ihre probiotisch optimierten Fleisch- und Milchprodukte mit einem Aufschlag zu bepreisen. Die Niederlande verfügen über intensive Geflügel- und Aquakulturcluster, die als Testbetten für KI-optimierte Stammkombinationen dienen. Die prognostizierte CAGR von 5,42 % des Vereinigten Königreichs zeigt, wie Schnellzulassungen und Finanzierung für Ernährungs-Forschung und -Entwicklung die Akzeptanz katalysieren.

Die Niederlande, trotz ihrer bescheidenen Landfläche, überragen ihr Gewicht mit High-Tech-Betrieben, die Präzisionsernährungsplattformen integrieren. Die Universität Wageningen erprobt digitale Zwillinge von Darm-Mikrobiota bei Geflügel und ermöglicht die iterative Verfeinerung von Mehrfachstammprodukten in nahezu Echtzeit. Das Wachstumsmomentum des Vereinigten Königreichs beruht auf regulatorischer Agilität und öffentlichen Innovationszuschüssen, die Hofversuche entrisiken, insbesondere innerhalb der Lachsaquakultur Schottlands.

Osteuropa beschleunigt die Akzeptanz, da Betreiber in Polen und der Tschechischen Republik ihre Einrichtungen modernisieren, obwohl die Preissensibilität die Nachfrage nach hochwertigen verkapselten Produkten dämpft. Russland und die Türkei halten latente Nachfrage aufrecht, die mit der inländischen Viehexpansion verbunden ist, doch Währungsvolatilität und Importbeschränkungen stellen Planungsherausforderungen für Lieferanten dar, die den breiteren europäischen Futtermittel-Probiotika-Markt bedienen.

Wettbewerbslandschaft

Der europäische Futtermittel-Probiotika-Markt weist eine moderate Konsolidierung auf: Die fünf größten Anbieter, Evonik Industries, DSM-Firmenich, Cargill, Lallemand Animal Nutrition und Novonesis, halten den maximalen kollektiven Anteil. Evonik führt durch seine breite Stammbibliothek und seine deutsche Fertigungsbasis. DSM-Firmenich folgt, jüngst gestärkt durch die Übernahme von AquaBiome, die marine Stämme und ein norwegisches Werk hinzufügt. Die vertikale Integration nimmt zu, da Lieferanten mit Futtermühlen kooperieren, um gefangene Volumina zu sichern. Cargills eigene Produktionslinien für Geflügeldiäten verkörpern diesen Wandel.

Die technologische Differenzierung schärft Wettbewerbsvorteile. Patentanmeldungen, die sich 2024 auf 127 beliefen, konzentrieren sich auf Mikroverkapselung, Präzisionsfermentation und KI-gesteuerte Stammfindung. Das neue Forschungs- und Entwicklungszentrum von Lallemand in Toulouse zielt auf wiederkäuerspezifische Innovationen ab, während Novonesis mit Marine Harvest zusammenarbeitet, um benutzerdefinierte Lachsformeln zu testen, die die Futterverwertung um 12 % verbessern.

Mittelständische Unternehmen jagen Nischensegmente wie kleine Wiederkäuer und ökologische Betriebe, indem sie auf agile Produktentwicklungszyklen setzen. Obwohl das Regulierungssystem etablierte Anbieter mit Dossierkenntnissen bevorzugt, bietet der beschleunigte Weg des Vereinigten Königreichs kleineren Innovatoren eine schnellere Route zur Kommerzialisierung innerhalb des europäischen Futtermittel-Probiotika-Markts.

Marktführer der europäischen Futtermittel-Probiotika-Branche

Adisseo

Evonik Industries AG

Cargill, Incorporated.

dsm-firmenich AG

International Flavors and Fragrances Inc. (Danisco Animal Nutrition)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Die Forschungs- und Entwicklungserweiterung von Lallemand in Toulouse stellt eine Investition in die Probiotika-Entwicklung für den europäischen Futtermittelmarkt dar. Die Erweiterung der 800-Quadratmeter-Anlage verbessert die Bioprocess-Innovationsfähigkeiten und beschleunigt die Entwicklung anaerober Stämme, die für strenge anaerobe Probiotika in der europäischen Nutztierernährung unerlässlich sind.

- Oktober 2022: Die Partnerschaft zwischen Evonik und BASF ermöglichte es Evonik, bestimmte nicht exklusive Lizenzrechte an OpteinicsTM zu erhalten, einer digitalen Lösung zur Verbesserung des Verständnisses und zur Reduzierung der Umweltauswirkungen der tierischen Protein- und Futtermittelindustrie.

Berichtsumfang des europäischen Futtermittel-Probiotika-Markts

Bifidobakteria, Enterokokken, Laktobazillen, Pediokokken, Streptokokken sind als Segmente nach Sub-Additiv abgedeckt. Aquakultur, Geflügel, Wiederkäuer, Schweine sind als Segmente nach Tier abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Bifidobakteria |

| Enterokokken |

| Laktobazillen |

| Pediokokken |

| Streptokokken |

| Andere Probiotika |

| Aquakultur | Fisch |

| Garnelen | |

| Andere Aquakulturarten | |

| Geflügel | Masthähnchen |

| Legehennen | |

| Andere Geflügelvögel | |

| Wiederkäuer | Rindvieh |

| Milchvieh | |

| Andere Wiederkäuer | |

| Schweine | |

| Andere Tiere |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Rest von Europa |

| Sub-Additiv | Bifidobakteria | |

| Enterokokken | ||

| Laktobazillen | ||

| Pediokokken | ||

| Streptokokken | ||

| Andere Probiotika | ||

| Tier | Aquakultur | Fisch |

| Garnelen | ||

| Andere Aquakulturarten | ||

| Geflügel | Masthähnchen | |

| Legehennen | ||

| Andere Geflügelvögel | ||

| Wiederkäuer | Rindvieh | |

| Milchvieh | ||

| Andere Wiederkäuer | ||

| Schweine | ||

| Andere Tiere | ||

| Geografie | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

Marktdefinition

- FUNKTIONEN - Für die Studie gelten Futtermittelzusatzstoffe als kommerziell hergestellte Produkte, die eingesetzt werden, um Eigenschaften wie Gewichtszunahme, Futterverwertungsquote und Futteraufnahme zu verbessern, wenn sie in angemessenen Anteilen verabreicht werden.

- WIEDERVERKÄUFER - Unternehmen, die Futtermittelzusatzstoffe ohne Wertschöpfung weiterverkaufen, wurden aus dem Marktumfang ausgeschlossen, um Doppelzählung zu vermeiden.

- ENDVERBRAUCHER - Mischfutterhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Landwirte aus, die Futtermittelzusatzstoffe direkt als Nahrungsergänzungsmittel oder Vormischungen kaufen.

- INTERNER UNTERNEHMENSVERBRAUCH - Unternehmen, die sowohl Mischfutter produzieren als auch Futtermittelzusatzstoffe herstellen, sind Teil der Studie. Bei der Schätzung der Marktgrößen wurde jedoch der interne Verbrauch von Futtermittelzusatzstoffen durch solche Unternehmen ausgeschlossen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Futtermittelzusatzstoffe | Futtermittelzusatzstoffe sind Produkte, die in der Tierernährung eingesetzt werden, um die Qualität des Futters und die Qualität von Lebensmitteln tierischen Ursprungs zu verbessern oder um die Leistung und Gesundheit der Tiere zu verbessern. |

| Probiotika | Probiotika sind Mikroorganismen, die dem Körper wegen ihrer vorteilhaften Eigenschaften zugeführt werden. (Sie erhalten oder stellen nützliche Bakterien im Darm wieder her). |

| Antibiotika | Ein Antibiotikum ist ein Arzneimittel, das speziell dazu eingesetzt wird, das Wachstum von Bakterien zu hemmen. |

| Präbiotika | Ein nicht verdaulicher Nahrungsbestandteil, der das Wachstum nützlicher Mikroorganismen im Darm fördert. |

| Antioxidantien | Antioxidantien sind Verbindungen, die die Oxidation hemmen, eine chemische Reaktion, die freie Radikale erzeugt. |

| Phytogene | Phytogene sind eine Gruppe natürlicher und nicht-antibiotischer Wachstumsförderer, die aus Kräutern, Gewürzen, ätherischen Ölen und Oleoresinen gewonnen werden. |

| Vitamine | Vitamine sind organische Verbindungen, die für normales Wachstum und die Aufrechterhaltung des Körpers erforderlich sind. |

| Stoffwechsel | Ein chemischer Prozess, der in einem lebenden Organismus abläuft, um das Leben aufrechtzuerhalten. |

| Aminosäuren | Aminosäuren sind die Bausteine von Proteinen und spielen eine wichtige Rolle in Stoffwechselwegen. |

| Enzyme | Ein Enzym ist eine Substanz, die als Katalysator wirkt, um eine spezifische biochemische Reaktion herbeizuführen. |

| Antimikrobielle Resistenz | Die Fähigkeit eines Mikroorganismus, den Wirkungen eines antimikrobiellen Mittels zu widerstehen. |

| Antimikrobiell | Zerstörung oder Hemmung des Wachstums von Mikroorganismen. |

| Osmotisches Gleichgewicht | Es ist ein Prozess der Aufrechterhaltung des Salz- und Wasserhaushalts über Membranen hinweg in den Körperflüssigkeiten. |

| Bakteriozin | Bakteriozine sind Toxine, die von Bakterien produziert werden, um das Wachstum ähnlicher oder eng verwandter Bakterienstämme zu hemmen. |

| Biohydrogenierung | Es ist ein Prozess, der im Pansen eines Tieres stattfindet, bei dem Bakterien ungesättigte Fettsäuren (UFS) in gesättigte Fettsäuren (GFS) umwandeln. |

| Oxidative Ranzigkeit | Es ist eine Reaktion von Fettsäuren mit Sauerstoff, die im Allgemeinen unangenehme Gerüche bei Tieren verursacht. Um dies zu verhindern, werden Antioxidantien hinzugefügt. |

| Mykotoxikose | Jeder Zustand oder jede Krankheit, die durch Pilztoxine verursacht wird, hauptsächlich durch Kontamination von Tierfutter mit Mykotoxinen. |

| Mykotoxine | Mykotoxine sind Toxinverbindungen, die natürlich von bestimmten Schimmelarten (Pilzen) produziert werden. |

| Futtermittel-Probiotika | Mikrobielle Futtermittelzusatzstoffe, die das mikrobielle Gleichgewicht im Magen-Darm-Trakt positiv beeinflussen. |

| Probiotische Hefe | Futtermittelhefe (einzellige Pilze) und andere Pilze, die als Probiotika eingesetzt werden. |

| Futtermittelenzyme | Sie werden eingesetzt, um Verdauungsenzyme im Magen eines Tieres zu ergänzen, um Nahrung aufzuspalten. Enzyme stellen auch sicher, dass die Fleisch- und Eierproduktion verbessert wird. |

| Mykotoxin-Entgifter | Sie werden eingesetzt, um das Pilzwachstum zu verhindern und zu verhindern, dass schädlicher Schimmel im Darm und Blut absorbiert wird. |

| Futtermittelantibiotika | Sie werden sowohl zur Vorbeugung und Behandlung von Krankheiten als auch für schnelles Wachstum und Entwicklung eingesetzt. |

| Futtermittelantioxidantien | Sie werden eingesetzt, um die Verschlechterung anderer Futtermittelnährstoffe im Futter zu schützen, wie z. B. Fette, Vitamine, Pigmente und Aromastoffe, und bieten so Nährstoffsicherheit für die Tiere. |

| Phytogene Futtermittel | Phytogene sind natürliche Substanzen, die dem Nutztierfutter zugesetzt werden, um das Wachstum zu fördern, die Verdauung zu unterstützen und als antimikrobielle Mittel zu wirken. |

| Futtermittelvitamine | Sie werden eingesetzt, um die normale physiologische Funktion sowie das normale Wachstum und die Entwicklung von Tieren aufrechtzuerhalten. |

| Futtermittelaromen und -süßstoffe | Diese Aromen und Süßstoffe helfen, Geschmäcker und Gerüche bei Wechseln in Zusatzstoffen oder Medikamenten zu überdecken und machen sie ideal für Tierdiäten im Übergang. |

| Futtermittelansäuerungsmittel | Ansäuerungsmittel für Tierfutter sind organische Säuren, die aus ernährungsphysiologischen oder konservierenden Gründen in das Futter eingearbeitet werden. Ansäuerungsmittel verbessern die Verdauung und das mikrobiologische Gleichgewicht im Alimentär- und Verdauungstrakt von Nutztieren. |

| Futtermittelmineralien | Futtermittelmineralien spielen eine wichtige Rolle in den regulären Ernährungsbedürfnissen von Tierfutter. |

| Futtermittelbinder | Futtermittelbinder sind Bindemittel, die bei der Herstellung sicherer Tierfutterprodukte eingesetzt werden. Sie verbessern den Geschmack des Futters und verlängern die Lagerzeit des Futters. |

| Schlüsselbegriffe | Abkürzung |

| LSDV | Knotenbildende Hautkrankheitsvirus (Lumpy Skin Disease Virus) |

| ASF | Afrikanische Schweinepest (African Swine Fever) |

| GPA | Wachstumsförderer-Antibiotika (Growth Promoter Antibiotics) |

| NSP | Nicht-Stärke-Polysaccharide (Non-Starch Polysaccharides) |

| PUFA | Mehrfach ungesättigte Fettsäure (Polyunsaturated Fatty Acid) |

| Afs | Aflatoxine (Aflatoxins) |

| AGP | Antibiotische Wachstumsförderer (Antibiotic Growth Promoters) |

| FAO | Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (The Food And Agriculture Organization of the United Nations) |

| USDA | Das Landwirtschaftsministerium der Vereinigten Staaten (The United States Department of Agriculture) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenurteile durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen