Größe und Marktanteil des europäischen Futtermineralstoffmarkts

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 0.93 Milliarden US-Dollar |

| Marktgröße (2030) | 1.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Futtermineralstoffmarkts von Mordor Intelligence

Die Größe des europäischen Futtermineralstoffmarkts erreichte im Jahr 2025 einen Wert von 0,93 Milliarden USD und soll mit einer CAGR von 4,0 % auf 1,13 Milliarden USD bis 2030 anwachsen. Diese stabile Expansion ist maßgeblich auf die Erholung der Mischfutterproduktion in der Region, den regulatorischen Druck zur Reduzierung des Antibiotikaeinsatzes sowie auf strenge Umweltvorschriften zurückzuführen, die bioavailablere Minerallösungen begünstigen. Die Nachfrage profitiert zudem von der Erholung der Schweinebestände nach der Afrikanischen Schweinepest, stabilen Milchkuhbeständen und einem breiteren Verbraucherwandel hin zu zertifizierten nachhaltigen tierischen Proteinen. Erzeuger setzen zunehmend auf chelatierte Mineralien und Präzisionsdosierung, um Emissionsgrenzen für Zink und Kupfer einzuhalten und gleichzeitig die Tierleistung zu sichern. Der Wettbewerbsdruck konzentriert sich auf Lieferanten, die regulatorische Kompetenz mit rückverfolgbaren, hocheffizienten Formulierungen verbinden und sich damit sowohl bei Ausschreibungsverfahren als auch bei Nachhaltigkeitsbewertungen des Einzelhandels einen Vorteil verschaffen.

Wichtigste Erkenntnisse des Berichts

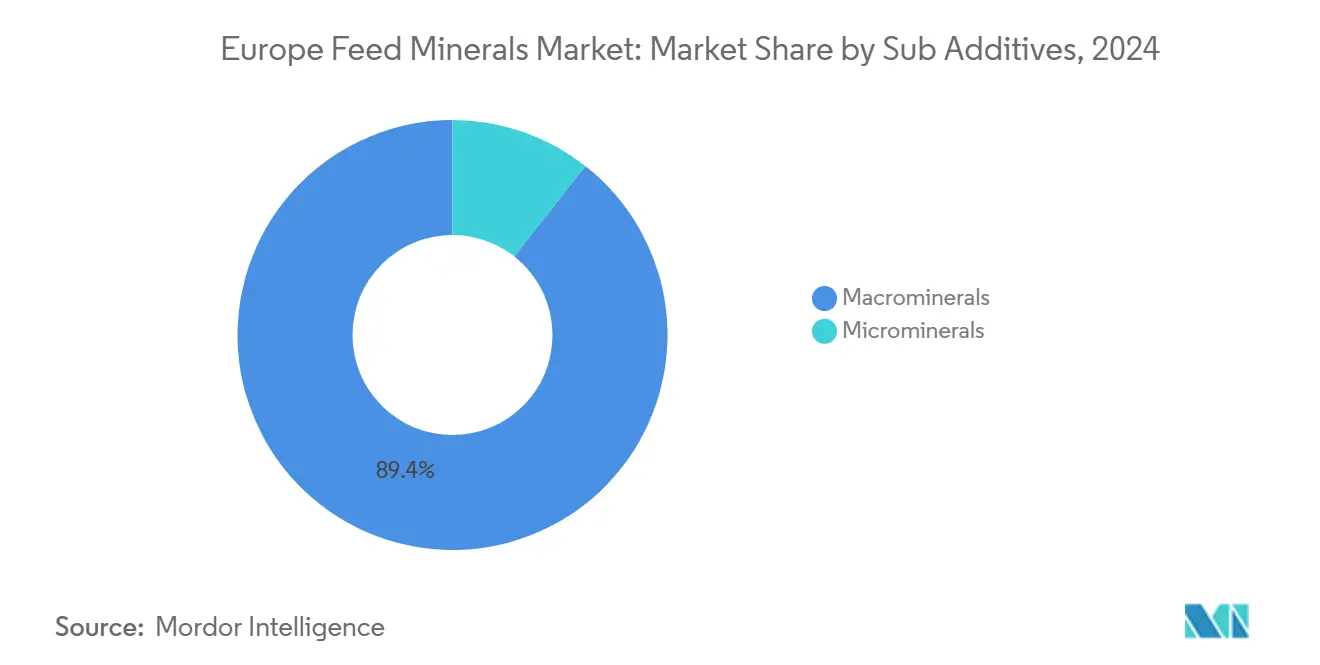

Nach Subadditivum verzeichneten Makromineralien im Jahr 2024 einen Marktanteil von 89,4 % am europäischen Futtermineralstoffmarkt, während Mikromineralien bis 2030 die schnellste CAGR von 4,1 % erzielen sollen.

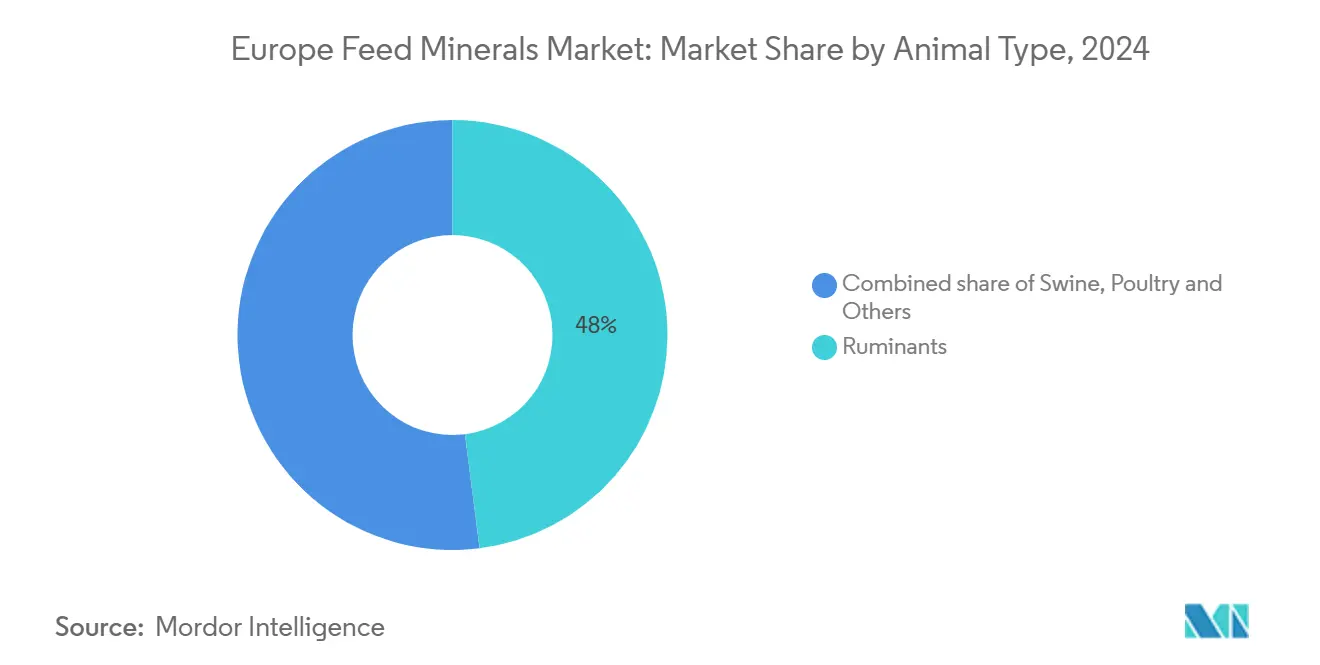

Nach Tier führten Wiederkäuer mit 48 % der Marktgröße des europäischen Futtermineralstoffmarkts im Jahr 2024; Schweine sollen bis 2030 mit einer CAGR von 4,52 % wachsen.

Nach Geografie erfasste Spanien im Jahr 2024 einen Anteil von 16 % an der Marktgröße des europäischen Futtermineralstoffmarkts; das Vereinigte Königreich verzeichnet bis 2030 die höchste CAGR von 4,8 %.

Trends und Erkenntnisse im europäischen Futtermineralstoffmarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach antibiotikafreier Tierernährung | +1.20% | Deutschland und Niederlande führend | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenz für nachhaltige Tierprodukte | +0.80% | Westeuropa mit Ausweitung nach Osten | Langfristig (≥ 4 Jahre) |

| Strenge EU-Umweltvorschriften (Europäische Union) und Ziele des Green Deals | +1.00% | Alle EU-Staaten außer Vereinigtem Königreich und Russland | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung von Präzisionstierhaltung und Tierernährung | +0.60% | Nord- und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verstärkter Fokus auf Tiergesundheit und Tierschutzstandards | +0.70% | Regionweit, am stärksten in den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Bioverfügbarkeit von Mineralien und Chelation | +0.90% | Deutschland, Niederlande und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach antibiotikafreier Tierernährung

Europäische Nutztierproduzenten setzen auf mineralstoffbasierte Immunitäts- und Darmgesundheitsprogramme, da prophylaktische Antibiotika in den Mitgliedstaaten nun weitreichenden Beschränkungen unterliegen[1]Europäische Behörde für Lebensmittelsicherheit, „Antimikrobielle Resistenz”, März 2025, Efsa.europa.eu. Das EU-Verbot von Antibiotika als Wachstumsförderer im Jahr 2022 schuf eine bedeutende Chance für Alternativen, und Spurenmineralstoff-Vormischungen entwickelten sich zu einer zentralen Säule dieser Neuformulierungen. Futtermühlen in Deutschland und den Niederlanden haben die Einschlussrate organischer Spurenmineralien seit 2024 bereits um 15–20 % erhöht und Formulierungsbudgets auf Zink-, Kupfer- und Selenchelate mit nachgewiesenen Immunvorteilen umgeleitet. Die Leitlinien von FEFAC (Europäischer Verband der Mischfutterhersteller) rahmen die Mineralstoffernährung als wesentliche erste Verteidigungslinie in Herdengesundheitsprogrammen ein, was die Nachfrage über die bloße Mangelprävention hinaus hin zu proaktiver Leistungsabsicherung treibt. Lieferanten, die von diesem Wandel profitieren, veröffentlichen interne Studien, die geringere Tierarztkosten und bessere Futterverwertungsquoten belegen. Der Trend hat sich innerhalb von zwei Jahren von einer Nische zur Norm entwickelt und festigt seinen mittelfristigen positiven Einfluss auf den europäischen Futtermineralstoffmarkt.

Wachsende Verbraucherpräferenz für nachhaltige Tierprodukte

Die steigende Zahlungsbereitschaft für Nachhaltigkeitssiegel veranlasst Produzenten, Mineralstoff-Fußabdrücke parallel zu Kohlenstoff- und Wassermetriken zu prüfen. Einzelhandelsstudien zeigen, dass 67 % der Käufer Verpackungen auf Ökolabels scannen, was Fleisch- und Molkereimarken unter Druck setzt, geringere Mineralstoffausscheidungen und verifizierte Bezugsquellen zu dokumentieren. Chelatierte Mineralien, die gleiche Leistung bei 30–50 % geringerer Einschlussrate erzielen, bieten Verarbeitern oft eine quantifizierbare Emissionsaussage in Lieferantenbewertungen, die von Handelsketten wie Carrefour und Tesco übernommen werden. Diese Verbrauchernachfrage erstreckt sich auf Schnellrestaurantketten, die nun die Spurenmineraleffizienz in ihren Beschaffungslisten für Proteine angeben. Die im Regal erzielte Prämie fließt nachgelagert zu Futtermittelherstellern, was Preisaufschläge von 20–40 % gegenüber anorganischen Mineralien rechtfertigt. Langfristig soll diese Präferenz ostwärts auf Polen, Rumänien und das Baltikum ausstrahlen, wenn globale Einzelhändler dort ihre Präsenz ausbauen. Die langfristige Wirkung stärkt die Nachfrage nach margenstärkeren Mikromineralien, was sowohl das Volumen- als auch das Wertwachstum des europäischen Futtermineralstoffmarkts unterstützt.

Strenge EU-Umweltvorschriften und Ziele des Green Deals

Die Strategie „Vom Hof auf den Tisch” sieht eine Reduzierung der Nährstoffverluste um 50 % bis 2030 vor und legt für 2026 Ableitobergrenzen von 150 mg/kg für Zink und 25 mg/kg für Kupfer fest[2]Europäische Kommission, Strategie „Vom Hof auf den Tisch”: Für ein faires, gesundes und umweltfreundliches Lebensmittelsystem, Mai 2023. https://ec.europa.eu .. Futtermittelhersteller beeilen sich daher, hochdosierte anorganische Oxide durch Chelate zu ersetzen, die den fäkalen Mineralstoffaustrag deutlich reduzieren und dabei die Wachstumsleistung erhalten. Compliance-Kosten belaufen sich auf 0,16–0,27 USD pro Metrische Tonne Futter, da Mühlen Vormischungen und Dokumentationsvorlagen anpassen. Da nicht konforme Diäten mit Bußgeldern und dem Verlust von Verträgen verbunden sind, unterzeichnen Züchter nun mehrjährige Lieferverträge mit Spurenmineralspezialisten, die Dossier-Unterstützung garantieren. Frühe Anwender signalisieren verbesserte Emissionsmetriken an lokale Regulierungsbehörden und erhalten dadurch reibungslosere Genehmigungsverfahren sowie gelegentlich öffentliche Subventionen für die betriebliche Gülleverarbeitung. Der kurzfristige Zeithorizont verstärkt die Dringlichkeit dieses Treibers und macht regulatorische Weitsicht zu einem entscheidenden kommerziellen Vorteil im europäischen Futtermineralstoffmarkt.

Wachsende Verbreitung von Präzisionstierhaltung und Tierernährung

Digitale Futterautomaten, Inline-Sensoren und Cloud-Dashboards verlagern Mineralien von der pauschalen Einschlussrate hin zur dynamischen Mikrodosieurng[3]Universität Wageningen, „Nutztierwissenschaften”, 2024, Wur.nl. Milchviehbetriebe, die Präzisionssysteme einsetzen, berichten von 8–12 % Verbesserungen bei der Futterverwertung sowie 15–20 % Reduktionen des Mineralstoffabfalls innerhalb einer Laktation. Hardwareinvestitionen im Bereich von 26.750–80.250 USD pro Betrieb begünstigen große Herden, weshalb die Verbreitung weiterhin in den Niederlanden, Dänemark und Deutschland konzentriert ist. Regionale Demonstrationsprojekte, die durch EU-Fördermittel für Digitales Farming finanziert werden, senken die Einstiegshürde nun jedoch für mittelgroße Betriebe. Mineralstofflieferanten nutzen diese Welle, indem sie IoT-Software, Vormischungsanalytik und Außendienstunterstützung zu Abonnementmodellen bündeln, die Erlöse von der Tonnage auf Dienstleistungen verlagern. Mit der Normierung von Datenprotokollen über verschiedene Gerätemarken hinweg wird die Interoperabilität die Akzeptanz in Osteuropa beschleunigen und die mittelfristige CAGR-Unterstützung für den europäischen Futtermineralstoffmarkt stärken.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rohstoffpreisvolatilität und Unterbrechungen der Lieferkette | −0.9% | Europaweit, stärker in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Komplexe und kostspielige EU-regulatorische Compliance-Anforderungen | −0.6% | Alle EU-Staaten außer Vereinigtem Königreich | Mittelfristig (2–4 Jahre) |

| Hohe Kosten organischer Spurenmineralien | −0.4% | Preissensible Anwender | Langfristig (≥ 4 Jahre) |

| Umweltdruck und Mandate zur Emissionsreduzierung | −0.3% | Nord- und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoffpreisvolatilität und Unterbrechungen der Lieferkette

Kupfersulfat schwankte im Jahr 2024 zwischen 2.800 und 4.200 USD pro Metrische Tonne, während Zinkoxid von 2.100 auf 3.400 USD stieg, was die Bruttomargen für Mineralstoffvormischer erodierte. Kleinere Futtermühlen ohne Absicherungsinstrumente wurden entweder gezwungen, Verträge zu verkürzen oder teure Lagerbestände aufzubauen, wobei die Lagerkosten um 23 % stiegen. Der Russland-Ukraine-Konflikt reduzierte zudem Phosphatzwischenprodukte, die zuvor 35 % des regionalen Angebots ausmachten, und zwang Käufer, zu erhöhten Frachtkosten aus Marokko zu beziehen. Energieintensive Röst- und Granulationsanlagen in Deutschland und den Niederlanden sahen sich 40–60 % höheren Kosten gegenüber, als die Spotpreise für Erdgas in die Höhe schnellten, was zu vorübergehenden Stilllegungen führte, die die Verfügbarkeit verknappten. Da Nutztierproduzenten eine vollständige Weitergabe dieser Volatilität ablehnen, verschieben Lieferanten manchmal Produkteinführungen oder kürzen F&E-Budgets, was das Umsatzwachstum im europäischen Futtermineralstoffmarkt in den nächsten zwei Jahren dämpft.

Komplexe und kostspielige EU-regulatorische Compliance-Anforderungen

Die Zulassung einer neuen Mineralform unter REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und EFSA (Europäische Behörde für Lebensmittelsicherheit) kann erhebliche Kosten verursachen und 18–24 Monate in Anspruch nehmen. Ausführliche Toxikologiedossiers, Rückstandsstudien und Mehrspeziesversuche beanspruchen finanzielle Mittel und Fachpersonal – Hürden, die kleinere Innovatoren kaum bewältigen können. Selbst nach der Zulassung erfordern unterschiedliche nationale Interpretationen Etiketten- und Sprachanpassungen für Deutschland, Frankreich und Italien, was den Verwaltungsaufwand vervielfacht. Während eine solche Sorgfalt die Lebensmittelsicherheit schützt, schreckt sie Neueinsteiger ab und verlangsamt die Einführung nachhaltigerer Technologien. Marktinhabenteuer behalten daher ihre Preissetzungsmacht, doch die Innovationsgeschwindigkeit insgesamt flacht ab und verringert die prognostizierte CAGR im europäischen Futtermineralstoffmarkt um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Subadditivum: Makromineralien treiben das Volumen, während Mikromineralien die Innovation anführen

Makromineralien hielten im Jahr 2024 einen Marktanteil von 89,4 % am europäischen Futtermineralstoffmarkt, da jede kommerzielle Ration Grundbedarfe an Kalzium, Phosphor, Magnesium und Natrium erfüllen muss. Die Volumenabhängigkeit ergibt sich aus Einschlussraten von 0,5–2,0 % des Futtergewichts, was selbst bei moderaten Nutztierzyklen eine konstante Tonnage gewährleistet. Makromineralien konkurrieren in erster Linie über Kosten und Logistik, was den Preishebel und die Innovationstiefe einschränkt. Im Gegensatz dazu verzeichneten Mikromineralien eine prognostizierte CAGR von 4,1 % und übertrafen damit den gesamten europäischen Futtermineralstoffmarkt, dank steigender Nachfrage nach chelatiertem Zink, Kupfer und Selen, die eine verbesserte Bioverfügbarkeit versprechen. Futtermittelhersteller belegen 15–25 % höhere Aufnahmeraten beim Ersetzen von Aminosäurechelaten durch Oxide, was die erforderliche Einschlussrate senkt und den fäkalen Austrag reduziert. Premiumernährung entspricht Tierschutzmetriken und Emissionsgrenzen, weshalb Käufer bereit sind, einen Aufschlag zu zahlen.

Der Mikromineralbereich zieht spezialisierte Lieferanten wie Zinpro, Novus International und Alltech an, deren Portfolios auf organische Spurenelemente mit proprietären Liganden und Einkapselungstechnologien ausgerichtet sind. Da die von EFSA festgelegten maximalen Toleranzwerte den Gesamtgehalt an Zink und Kupfer begrenzen, sind effizientere Quellen der einzig praktikable Weg, die Leistung ohne Überschreitung der Grenzwerte aufrechtzuerhalten. Infolgedessen bilden Mikromineralien zunehmend das Fundament von Präzisionsfütterungsstrategien, die an IoT-Systeme geknüpft sind, und testen neue Servicemodelle, die Sensoren, Software und Vormischungen bündeln. Diese Dynamiken steigern den hochmargigen Anteil der Marktgröße des europäischen Futtermineralstoffmarkts und erhöhen dessen technologische Komplexität, auch wenn Makromineralien das Gesamtvolumen weiterhin dominieren.

Nach Tier: Wiederkäuer dominieren, während Schweine am stärksten aufholen

Wiederkäuer repräsentierten im Jahr 2024 48 % der Marktgröße des europäischen Futtermineralstoffmarkts. Ihr komplexer Pansenstoffwechsel erfordert ausgewogene Makro- und Mikroprofile und schafft eine anhaltende Nachfrage nach Vormischungen, die Milchleistung und Reproduktion sichern. Molkereiintegratoren übernehmen zunehmend pansengschützte Zink- und Manganquellen, um Lahmheit zu reduzieren und Mineralstoffprogramme direkt an Tierschutzboni zu koppeln. In der Rinderhaltung unterstützen geschützte Phosphorformulierungen das Wachstum unter Weidebewirtschaftungsintensivierung und erfüllen gleichzeitig die Phosphatablaufgrenzwerte.

Schweine verzeichneten bis 2030 die schnellste CAGR von 4,52 %, da sich die Bestände von den Rückschlägen durch die Afrikanische Schweinepest in Osteuropa erholen. Produzenten, die Betriebe modernisieren, integrieren Präzisionsfütterungslinien, die Spurenelemente bis auf Gramm pro Tonne regulieren und so die Zunahme optimieren und Abfall reduzieren. Chelatiertes Kupfer übernimmt nun eine Doppelrolle bei der Darmgesundheit und Leistung und ersetzt verbotene antibiotische Wachstumsförderer. Geflügel mit 27,4 % des Wertes im Jahr 2024 setzt stadienspezifische Vormischungen ein, die Mangan und Zink für die Skelettfestigkeit bei Broilern steigern. Aquakultur, obwohl volumenmäßig geringer, wächst rasch in Norwegen und mediterranen Ländern, wo Diäten für Lachs, Forelle und Wolfsbarsch auf gut verdauliche Eisen-, Selen- und Jodquellen angewiesen sind, um die Wasserverschmutzung zu begrenzen.

Geografische Analyse

Spanien behauptet die Führungsposition mit einem Anteil von 16 %, da intensive Schweine- und Geflügelcluster eine stetige Makromineraliennachfrage sichern und frühe Pilotstandorte für Chelatprogramme schaffen. Die Konsolidierung von Futtermühlen rund um Lérida und Saragossa verbessert die Verhandlungsmacht und begünstigt Lieferanten, die Makrobasen mit Spurenstoffpaketen bündeln. Deutschland und Frankreich halten jeweils moderate Anteile und profitieren von robusten Milchwirtschaftssektoren und einer reifen Vormischindustrie, die nun mehr F&E für organische Spurenstoffinnovationen aufwendet.

Die CAGR von 4,8 % des Vereinigten Königreichs ergibt sich aus kombinierter Zollentlastung und dem Druck des Einzelhandels nach emissionsärmeren Proteinen. Multistandortintegratoren verhandeln Mineralstoffverträge alle 18 Monate neu, was kontinentalen Anbietern Türen öffnet, die zuvor durch Zölle preislich ausgeschlossen waren. Das Vereinigte Königreich setzt zudem auf digitale Dokumentation, sodass Futterzusatzstoffe mit Blockchain-Rückverfolgbarkeit schneller akzeptiert werden. Osteuropas Polen, die Tschechische Republik und Ungarn leiten EU-Modernisierungsmittel in Präzisionsfuttergeräte, die wiederum Spurenmineralien in Mikrogranulierungsform vorschreiben, um den Genauigkeitsstandards von Förderschnecken zu entsprechen.

Die Niederlande üben überproportionalen Einfluss aus, da ihre hochauflösenden Milchvieh-Datensätze als Referenzbenchmarks für die EFSA-Risikobewertung dienen. Über 40 % der niederländischen Molkereien nutzen Präzisionsfütterungstechnologie und sind damit Hauptkunden für neue Chelationsmoleküle, die die Bioverfügbarkeit unter kommerziellen Bedingungen validieren. Die Milchwirtschafts- und Geflügelgürtel Emilia-Romagna und Venetien in Italien wählen zunehmend Mineralstofflieferanten, die integrierte Enzym- und Säuerungspakete anbieten – ein Trend hin zu gebündelten Additivlösungen. Skandinavische Märkte, insbesondere Dänemark, halten strenge Kupfer- und Zinkablaufregeln aufrecht, die die schnelle Einführung niedrigerdosierter Chelate vorantreiben. Insgesamt unterstreicht das geografische Mosaik unterschiedliche, aber konvergierende Nachfragestrukturen, die das Skalierungspotenzial des europäischen Futtermineralstoffmarkts stärken.

Wettbewerbslandschaft

Der europäische Futtermineralstoffmarkt weist eine moderate Konzentration auf: Die fünf größten Unternehmen sichern sich einen bedeutenden Anteil, was Raum für mittelgroße Innovatoren lässt. Cargill führt den Markt an und nutzt die vertikale Integration vom Rohstoffhandel bis hin zu Betriebsdienstleistungen. BASF folgt und kombiniert organische Spurenmineralien mit funktionellen Inhaltsstoffen wie Enzymen. ADMs Position gründet auf einem starken Netzwerk für Futtermittelzusatzstoffe. Während diese Branchenriesen Beschaffungs- und Compliance-Skalierungsvorteile genießen, differenzieren sich spezialisierte Unternehmen wie Zinpro, Novus International, Inc. und Alltech durch Chelationschemie und technische Servicetiefe.

Strategische Aktivitäten verweisen auf technologiefokussierte Akquisitionen. BASF investiert in Ligandenforschungszentren in Ludwigshafen, während Cargill digitale Fütterungsplattformen mitfinanziert, die Mineralstoffeinschluss-Prognosen mit Stallsensordaten kombinieren. Lieferanten betrachten die Mandate des EU-Green-Deals nicht nur als Compliance-Hürden, sondern als Umsatzauslöser für Präzisionsmineralstoffpakete, die mit Emissionsreduzierungsnachweisen vermarktet werden.

Zu den aufstrebenden Akteuren gehören Sensorunternehmen, die die Mikronährstofffreisetzung mit dem Echtzeit-Pansen-pH verknüpfen, sowie Biotechnologie-Start-ups, die Mineralien in Hefezellwände für eine gezielte intestinale Aufnahme einkapseln. Kooperationsvereinbarungen zwischen Ingredienzgroßanbietern und Agrartechnologie-Start-ups veranschaulichen den Wettlauf um die Integration von Hardware- und Softwarelösungen, die Kunden langfristig binden. Der Preiswettbewerb bleibt rational, da Zulassungen als Schutzwall wirken; stattdessen konkurrieren Anbieter über mehrwertschaffende Analytik und betriebliche Audits um Marktanteile. Die daraus resultierende Landschaft unterstützt ein stabiles, innovationsgetriebenes Wachstum des europäischen Futtermineralstoffmarkts.

Marktführer der europäischen Futtermineralstoffindustrie

Cargill, Incorporated.

BASF

ADM

Yara

SHV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- August 2025: SAM Nutrition stellte Nexus, eine Futterzusatzstoffsparte, auf der IPPE 2025 vor. Diese Erweiterung baut auf der etablierten Position des Unternehmens im Bereich der Futtermittel-Mineralien auf und folgt auf die erfolgreiche Einführung der NexTrace-Hydroxy-Spurenminerallinie, die sich auf die Gesundheit und Leistung von Nutztieren konzentriert.

- Oktober 2024: Phibro Animal Health Corporation erwarb das Produktportfolio für medizinierte Futtermittelzusatzstoffe und wasserlösliche Produkte von Zoetis. Diese Akquisition stärkt Phibros Position im europäischen Markt für Futtermittelzusatzstoffe und schafft Möglichkeiten zur Expansion in den Bereich der Spurenmineralien durch kombinierte Formulierungen.

- Januar 2023: Novus International erwarb das Biotechnologieunternehmen Agrivida Inc. und erhielt damit das Eigentum an der proprietären INTERIUS-Technologie. Diese Technologie bettet Futter-Mineralien in Getreide ein, um die Bioverfügbarkeit und Nachhaltigkeit zu verbessern, und steht im Einklang mit den EU-Zielen zur Nährstoffeffizienz und der Strategie „Vom Hof auf den Tisch”.

Berichtsumfang des europäischen Futtermineralstoffmarkts

Makromineralien und Mikromineralien sind als Segmente nach Subadditivum abgedeckt. Aquakultur, Geflügel, Wiederkäuer und Schweine sind als Segmente nach Tier abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei und Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Makromineralien |

| Mikromineralien |

| Aquakultur | Fisch |

| Garnelen | |

| Weitere Aquakulturarten | |

| Geflügel | Broiler |

| Legehennen | |

| Weiteres Nutzgeflügel | |

| Wiederkäuer | Fleischrinder |

| Milchkühe | |

| Weitere Wiederkäuer | |

| Schweine | |

| Weitere Tiere |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Subadditivum | Makromineralien | |

| Mikromineralien | ||

| Nach Tier | Aquakultur | Fisch |

| Garnelen | ||

| Weitere Aquakulturarten | ||

| Geflügel | Broiler | |

| Legehennen | ||

| Weiteres Nutzgeflügel | ||

| Wiederkäuer | Fleischrinder | |

| Milchkühe | ||

| Weitere Wiederkäuer | ||

| Schweine | ||

| Weitere Tiere | ||

| Nach Geografie | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

Marktdefinition

- FUNKTIONEN - Für die Studie gelten Futtermittelzusatzstoffe als kommerziell hergestellte Produkte, die eingesetzt werden, um Eigenschaften wie Gewichtszunahme, Futterverwertungsquote und Futteraufnahme zu verbessern, wenn sie in geeigneten Anteilen verabreicht werden.

- WIEDERVERKÄUFER - Unternehmen, die Futtermittelzusatzstoffe ohne Wertschöpfung weiterverkaufen, wurden aus dem Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Mischfutterhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Landwirte aus, die Futtermittelzusatzstoffe direkt als Ergänzungsmittel oder Vormischungen verwenden.

- INTERNER UNTERNEHMENSVERBRAUCH - Unternehmen, die sowohl Mischfutter produzieren als auch Futtermittelzusatzstoffe herstellen, sind Teil der Studie. Bei der Schätzung der Marktgrößen wurde jedoch der interne Verbrauch von Futtermittelzusatzstoffen durch diese Unternehmen ausgeschlossen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Futtermittelzusatzstoffe | Futtermittelzusatzstoffe sind Produkte, die in der Tierernährung eingesetzt werden, um die Qualität des Futters und die Qualität von Lebensmitteln tierischen Ursprungs zu verbessern oder die Leistung und Gesundheit der Tiere zu steigern. |

| Probiotika | Probiotika sind Mikroorganismen, die dem Körper wegen ihrer positiven Eigenschaften zugeführt werden. (Sie erhalten oder stellen nützliche Bakterien im Darm wieder her). |

| Antibiotika | Ein Antibiotikum ist ein Arzneimittel, das speziell zur Hemmung des Bakterienwachstums eingesetzt wird. |

| Präbiotika | Ein nicht verdaulicher Nahrungsbestandteil, der das Wachstum nützlicher Mikroorganismen im Darm fördert. |

| Antioxidantien | Antioxidantien sind Verbindungen, die Oxidation hemmen, eine chemische Reaktion, die freie Radikale erzeugt. |

| Phytogene Substanzen | Phytogene Substanzen sind eine Gruppe natürlicher und nicht-antibiotischer Wachstumsförderer, die aus Kräutern, Gewürzen, ätherischen Ölen und Oleoresinen gewonnen werden. |

| Vitamine | Vitamine sind organische Verbindungen, die für normales Wachstum und die Erhaltung des Körpers erforderlich sind. |

| Stoffwechsel | Ein chemischer Prozess, der in einem lebenden Organismus abläuft, um das Leben aufrechtzuerhalten. |

| Aminosäuren | Aminosäuren sind die Bausteine von Proteinen und spielen eine wichtige Rolle in Stoffwechselwegen. |

| Enzyme | Ein Enzym ist eine Substanz, die als Katalysator wirkt, um eine spezifische biochemische Reaktion herbeizuführen. |

| Antimikrobielle Resistenz | Die Fähigkeit eines Mikroorganismus, den Wirkungen eines antimikrobiellen Mittels zu widerstehen. |

| Antimikrobiell | Zerstörung oder Hemmung des Wachstums von Mikroorganismen. |

| Osmotisches Gleichgewicht | Es ist ein Prozess zur Aufrechterhaltung des Salz- und Wasserhaushalts über Membranen in den Körperflüssigkeiten. |

| Bakteriozine | Bakteriozine sind Toxine, die von Bakterien produziert werden, um das Wachstum ähnlicher oder eng verwandter Bakterienstämme zu hemmen. |

| Biohydrogenierung | Es ist ein Prozess, der im Pansen eines Tieres stattfindet, bei dem Bakterien ungesättigte Fettsäuren (USFA) in gesättigte Fettsäuren (SFA) umwandeln. |

| Oxidative Ranzigkeit | Es ist eine Reaktion von Fettsäuren mit Sauerstoff, die in der Regel unangenehme Gerüche bei Tieren verursacht. Um dies zu verhindern, werden Antioxidantien zugesetzt. |

| Mykotoxikose | Jede Erkrankung oder Krankheit, die durch Pilzgifte verursacht wird, hauptsächlich durch die Kontamination von Tierfutter mit Mykotoxinen. |

| Mykotoxine | Mykotoxine sind giftige Verbindungen, die natürlich von bestimmten Schimmelarten (Pilzen) produziert werden. |

| Futter-Probiotika | Mikrobielle Futterergänzungsmittel, die das mikrobielle Gleichgewicht im Magen-Darm-Trakt positiv beeinflussen. |

| Probiotische Hefen | Futterhefe (einzellige Pilze) und andere Pilze, die als Probiotika eingesetzt werden. |

| Futter-Enzyme | Sie werden zur Ergänzung von Verdauungsenzymen im Magen eines Tieres eingesetzt, um Nahrung abzubauen. Enzyme sorgen auch dafür, dass die Fleisch- und Eierproduktion verbessert wird. |

| Mykotoxin-Detoxifizierer | Sie werden eingesetzt, um Pilzwachstum zu verhindern und zu verhindern, dass schädlicher Schimmel im Darm und Blut aufgenommen wird. |

| Futter-Antibiotika | Sie werden sowohl zur Vorbeugung und Behandlung von Krankheiten als auch für schnelles Wachstum und Entwicklung eingesetzt. |

| Futter-Antioxidantien | Sie werden eingesetzt, um den Abbau anderer Futternährstoffe im Futter wie Fette, Vitamine, Pigmente und Aromastoffe zu verhindern und so die Nährstoffsicherheit für die Tiere zu gewährleisten. |

| Futter-Phytogene | Phytogene Substanzen sind natürliche Stoffe, die dem Viehfutter zugesetzt werden, um das Wachstum zu fördern, die Verdauung zu unterstützen und als antimikrobielle Mittel zu wirken. |

| Futter-Vitamine | Sie werden eingesetzt, um die normale physiologische Funktion sowie das normale Wachstum und die Entwicklung von Tieren aufrechtzuerhalten. |

| Futter-Aromen und -Süßungsmittel | Diese Aromen und Süßungsmittel helfen, Geschmäcker und Gerüche bei Wechseln von Zusatzstoffen oder Medikamenten zu überdecken und machen sie ideal für Tierdiäten in Übergangsphasen. |

| Futter-Säuerungsmittel | Tierfutter-Säuerungsmittel sind organische Säuren, die dem Futter für ernährungs- oder konservierungstechnische Zwecke beigefügt werden. Säuerungsmittel verbessern die Verträglichkeit und das mikrobiologische Gleichgewicht im Verdauungs- und Darmtrakt von Nutztieren. |

| Futter-Mineralien | Futter-Mineralien spielen eine wichtige Rolle bei den regelmäßigen Ernährungsanforderungen von Tierfutter. |

| Futter-Bindemittel | Futter-Bindemittel sind Bindemittel, die bei der Herstellung sicherer Tierfutterprodukte eingesetzt werden. Sie verbessern den Geschmack des Futters und verlängern die Lagerdauer. |

| Schlüsselbegriffe | Abkürzung |

| LSDV | Knotige-Haut-Krankheit-Virus (Lumpy Skin Disease Virus) |

| ASF | Afrikanische Schweinepest (African Swine Fever) |

| GPA | Wachstumsfördernde Antibiotika (Growth Promoter Antibiotics) |

| NSP | Nicht-Stärke-Polysaccharide (Non-Starch Polysaccharides) |

| PUFA | Mehrfach ungesättigte Fettsäuren (Polyunsaturated Fatty Acid) |

| Afs | Aflatoxine (Aflatoxins) |

| AGP | Antibiotische Wachstumsförderer (Antibiotic Growth Promoters) |

| FAO | Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (The Food And Agriculture Organization of the United Nations) |

| USDA | Das Landwirtschaftsministerium der Vereinigten Staaten (The United States Department of Agriculture) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIKATION ZENTRALER VARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: ENTWICKLUNG EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen