Marktgröße und Marktanteil für zuckerfreie Energydrinks in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

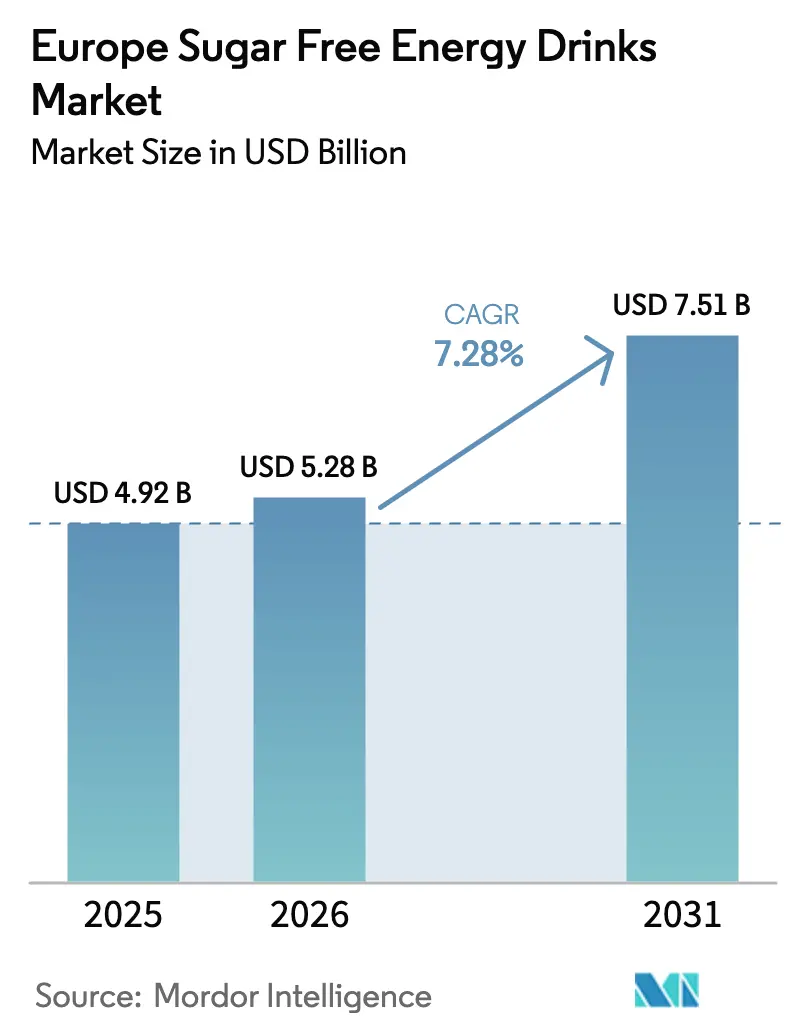

| Marktgröße im Basisjahr (2025) | 4.92 Milliarden US-Dollar |

| Marktgröße (2026) | 5.28 Milliarden US-Dollar |

| Marktgröße (2031) | 7.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

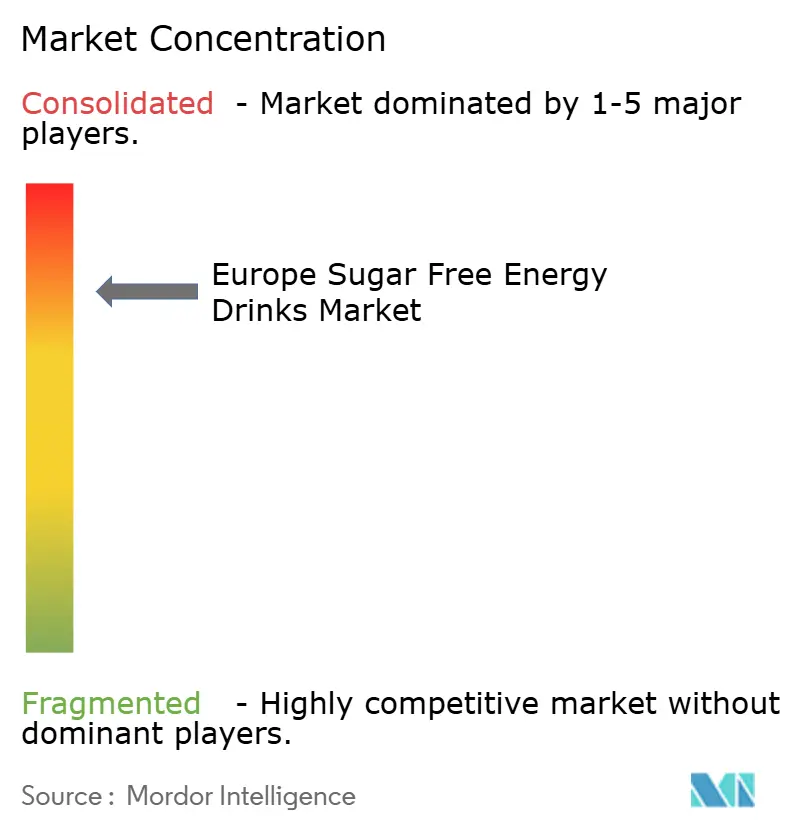

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für zuckerfreie Energydrinks durch Mordor Intelligence

Die Marktgröße für zuckerfreie Energydrinks in Europa wurde im Jahr 2025 auf USD 4,92 Milliarden geschätzt und soll von USD 5,28 Milliarden im Jahr 2026 auf USD 7,51 Milliarden bis 2031 wachsen, bei einer CAGR von 7,28 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch einen Wandel der Verbraucherpräferenzen und regulatorische Maßnahmen zugunsten zuckerreduzierter Formulierungen, strengere nationale Zuckerabgabepolitiken sowie die zunehmende Verfügbarkeit funktionaler kalorienfreier Produkte angetrieben. Metalldosen dominieren die Kategorie weiterhin aufgrund ihrer Praktikabilität und Kompatibilität mit gekühlten Lieferketten. Allerdings gewinnen Premium-Glasflaschen und Schlankformate an Bedeutung, unterstützt durch Pfandsysteme und Markenstrategien, die Energydrinks als Lifestyle-Produkte positionieren. Einzelhandelsdaten zeigen, dass kalorienarme und kalorienfreie Varianten dreimal schneller wachsen als das gesamte Energydrink-Segment, was etablierte Marken dazu veranlasst, Flaggschiffprodukte neu zu formulieren, um ihre Regalpräsenz gegenüber dem Wettbewerb durch digital-native Marken zu behaupten. Das Wettbewerbsumfeld verschärft sich, da pflanzenbasierte Alternativen Direktvertriebskanäle und eSports-Sponsorings nutzen und die Marktdominanz zweier führender multinationaler Unternehmen herausfordern.

Wichtigste Erkenntnisse des Berichts

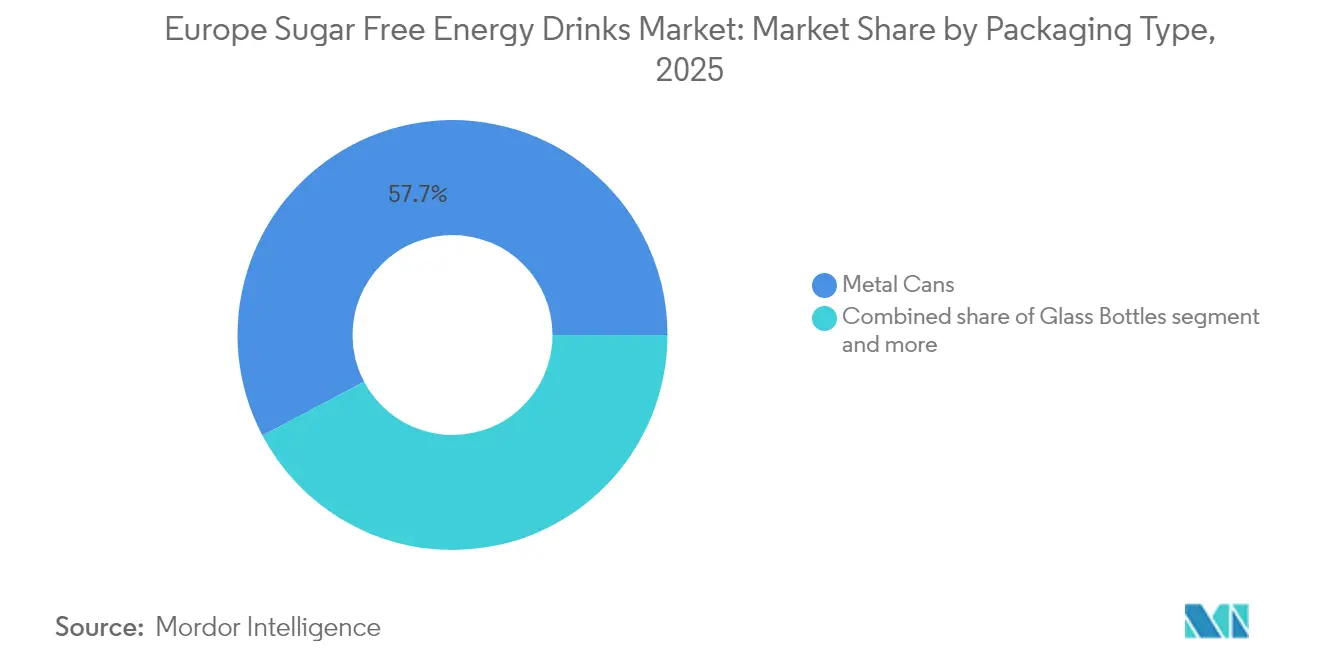

- Nach Verpackungsart entfielen im Jahr 2025 57,74 % des Marktanteils für zuckerfreie Energydrinks in Europa auf Metalldosen, und Glasflaschen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,12 % wachsen.

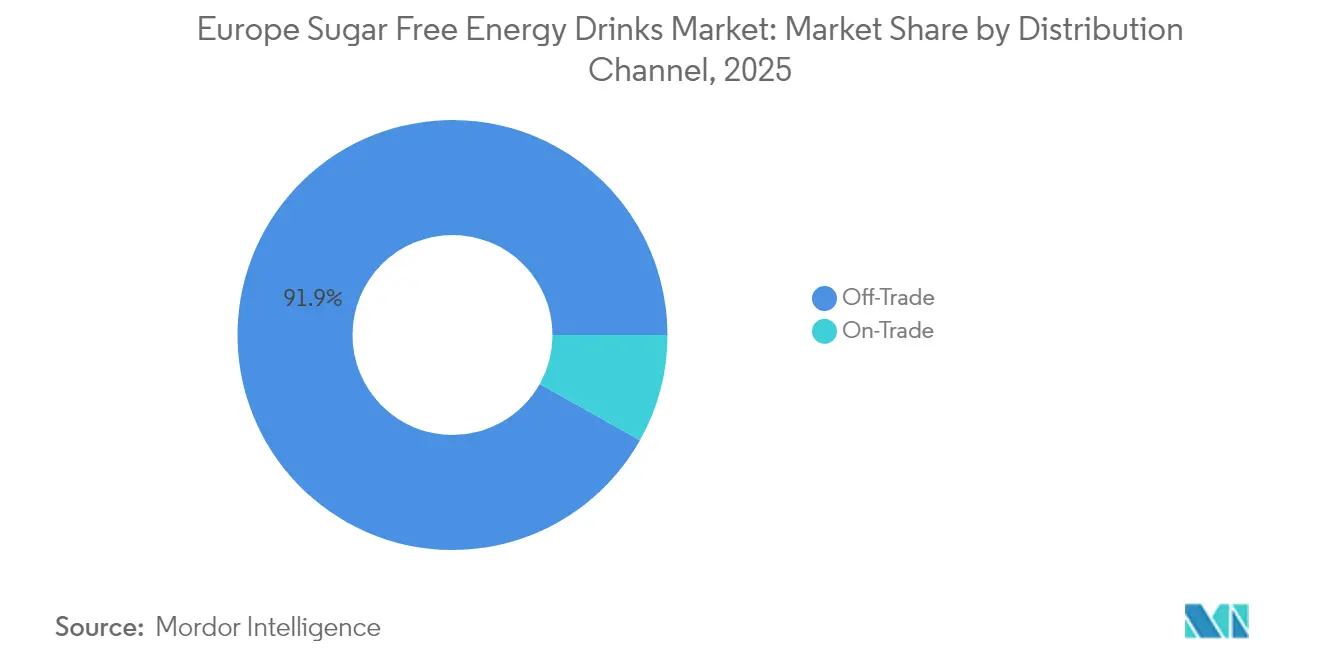

- Nach Vertriebskanal entfielen 91,86 % der Umsätze des Jahres 2025 auf den Außer-Haus-Handel, während Gastronomiekanäle bis 2031 voraussichtlich mit einer CAGR von 7,74 % wieder aufholen werden.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen regionalen Wertanteil von 27,86 %, und Spanien ist mit einer CAGR von 8,21 % bis 2031 für den stärksten Aufschwung positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für zuckerfreie Energydrinks

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Innovationen bei natürlichen und nicht-nutritiven Süßungsmitteln | +1.5% | Global, mit früher Einführung im Vereinigten Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Nachfrageschub durch eSports und Gaming | +1.2% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Polen | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei natürlichen Süßungsmitteln (Stevia-/Allulose-Mischungen) | +1.3% | EU-weit, vorbehaltlich der Genehmigung neuartiger Lebensmittel in ausgewählten Märkten | Langfristig (≥ 4 Jahre) |

| Gesundheitsbewusste Verbraucher und Zuckersteuern der Europäischen Union | +1.8% | Vereinigtes Königreich, Frankreich, Belgien, Irland, Spanien, Portugal | Mittelfristig (2–4 Jahre) |

| Wachstum von E-Commerce und Direktvertrieb-Abonnements | +1.0% | Vereinigtes Königreich, Deutschland, Niederlande, Schweden, mit Ausstrahlungseffekten auf Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Ausgaben für Hochschulsport-Sponsoring | +0.8% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovationen bei natürlichen und nicht-nutritiven Süßungsmitteln

Innovationen bei natürlichen und nicht-nutritiven Süßungsmitteln sind ein wesentlicher Faktor für das Wachstum zuckerfreier Energydrinks in Europa. Marken bemühen sich, eine gesundheitsorientierte Positionierung mit geschmacklicher Gleichwertigkeit zu Varianten mit vollem Zuckergehalt in Einklang zu bringen. Verbraucher bevorzugen zunehmend „natürlich gesüßte” Formulierungen, die Energie und Funktionalität ohne zusätzliche Kalorien, Zuckerspitzen oder künstliche Zusatzstoffe bieten. Dieser Trend veranlasst Hersteller, über Süßungsmittel der ersten Generation mit hoher Intensität hinauszugehen und fortschrittliche Süßungssysteme zu entwickeln, die Geschmacksauthentizität, Mundgefühl und allgemeine sensorische Attraktivität verbessern – Schlüsselelemente, die Wiederholungskäufe im Energydrink-Markt beeinflussen. Regulatorische Klarheit und Fortschritte in der Zutatentechnologie unterstützen dieses Wachstum. Die Verordnung der Europäischen Kommission 1131/2011 erlaubt die Verwendung von Steviolglykoside in Energydrinks in Mengen von bis zu 600 mg/L und gibt Formulierern die Flexibilität, Süßungsintensität und Mischungsstrategien zu optimieren[1]Quelle: Europäische Union, "Dokument 32011R1131," europa.eu. Darüber hinaus stellen Süßungsmittel der nächsten Generation wie Ingredions ERYSTA-Erythrit sowie Tate & Lyles Reb M- und Reb D-Steviaextrakte bedeutende technische Fortschritte dar [2]Quelle: Tate & Lyle, "Entdecken Sie eine Reihe von Stevia-Zutaten für Ihre Formulierungsanforderungen.," tl.tateandlyle.com. Diese Innovationen ermöglichen es Marken, ein zuckerähnliches Mundgefühl zu replizieren und gleichzeitig die Bitterkeit früherer Stevia-Varianten zu reduzieren. Diese Entwicklungen treiben die Verbreitung von Aussagen wie „natürlich gesüßt” und „ohne künstliche Süßungsmittel” in europäischen Einzelhandelsregalen voran, stärken das Verbrauchervertrauen und ermöglichen es zuckerfreien Energydrinks, effektiver mit Varianten mit vollem Zuckergehalt und anderen funktionalen Getränken zu konkurrieren.

Nachfrageschub durch eSports und Gaming

Das Wachstum von eSports, Online-Gaming und Streaming-Kultur in ganz Europa treibt die Nachfrage nach zuckerfreien Energydrinks an. Gamer suchen zunehmend nach Produkten, die anhaltende geistige Wachheit bieten, ohne die Kalorienaufnahme oder Zuckerabstürze, die mit herkömmlichen Energydrinks verbunden sind. Wettkampf-Gaming-Sitzungen, die oft mehrere Stunden dauern, erfordern Getränke, die kognitive Stimulation unterstützen, Reaktionszeiten verbessern und die Konzentration steigern. Zuckerfreie Energydrinks erfüllen diese Anforderungen und positionieren sich als „saubere Energie”-Optionen für Gamer, die auf Leistung, Ausdauer und langen Konsum ausgerichtet sind. Darüber hinaus verlagert das zunehmende Gesundheitsbewusstsein unter Verbrauchern der Generation Z und Millennials, die die Mehrheit der Gaming-Zielgruppe ausmachen, die Präferenzen hin zu zuckerfreien, natürlich gesüßten und funktionalen Produkten. Dazu gehören Formulierungen mit zugesetzten Nootropika, B-Vitaminen und pflanzenbasiertem Koffein. Infolgedessen werden zuckerfreie Energydrinks nicht nur als Getränke, sondern auch als Leistungssteigerer in Europas wachsender Gaming-Wirtschaft immer wichtiger. Dieser Trend treibt das Volumenwachstum voran und fördert die Markentreue in einem Marktsegment mit hoher Konsumhäufigkeit.

Gesundheitsbewusste Verbraucher und Zuckersteuern der Europäischen Union

Das zunehmende Gesundheitsbewusstsein europäischer Verbraucher, verbunden mit strengeren Zuckerreduzierungsrichtlinien, treibt den Wandel hin zu zuckerfreien Energydrinks voran. Das Bewusstsein für den Zusammenhang zwischen übermäßigem Zuckerkonsum und Zivilisationskrankheiten hat die Verbrauchererwartungen verändert. Energydrinks werden nun nicht nur als Leistungssteigerer, sondern auch als Produkte betrachtet, die langfristige Gesundheitsziele unterstützen sollten. Gesundheitsrisiken und regulatorische Maßnahmen verstärken diesen Trend zusätzlich. Laut der Internationalen Diabetes-Vereinigung hatte Portugal im Jahr 2024 mit 14,3 % die höchste Diabetesprävalenz bei Erwachsenen in Europa, gefolgt von Kroatien mit 13,7 % [3]Quelle: Internationale Diabetes-Vereinigung, Diabetes-Atlas," diabetesatlas.org. Dies hat das öffentliche Bewusstsein für den Zuckerkonsum geschärft und die Nachfrage nach zucker- und kalorienarmen Getränkeoptionen gesteigert. Darüber hinaus wirken sich EU-weite und länderspezifische Zuckersteuern und Reformulierungsziele, wie die britische Abgabe auf Erfrischungsgetränke und ähnliche Maßnahmen in West- und Nordeuropa, erheblich auf die Kategoriewirtschaft aus. Diese Maßnahmen bestrafen zuckerreiche Produkte und verbessern gleichzeitig die Preiswettbewerbsfähigkeit zuckerfreier Alternativen.

Wachstum von E-Commerce und Direktvertrieb-Abonnements

Das Wachstum von E-Commerce und Direktvertrieb-Abonnementmodellen treibt die Expansion des europäischen Marktes für zuckerfreie Energydrinks erheblich voran. Diese Kanäle verändern, wie Verbraucher Produkte in dieser Kategorie entdecken, kaufen und konsumieren. Digitale Plattformen senken die Eintrittsbarrieren sowohl für multinationale als auch für aufstrebende Marken und ermöglichen eine schnellere Marktdurchdringung ohne starke Abhängigkeit vom traditionellen Einzelhandelsvertrieb. Für zuckerfreie Energydrinks bieten E-Commerce-Plattformen ein effektives Medium, um funktionale Vorteile, Zutattransparenz und Gesundheitsattribute hervorzuheben – Schlüsselfaktoren, die Kaufentscheidungen bei gesundheitsbewussten und digital versierten Verbrauchern beeinflussen. Direktvertrieb-Abonnementmodelle unterstützen dieses Wachstum weiter, indem sie Wiederholungskäufe fördern, den Customer Lifetime Value steigern und die Markentreue stärken. Zuckerfreie Energydrinks eignen sich besonders für automatische Nachbestellungsmodelle aufgrund ihres häufigen Konsums durch Berufstätige, Gamer, Fitnessbegeisterte und Schichtarbeiter. Darüber hinaus fördern exklusive Online-Angebote, Bündelpreise und Geschmacksmischpakete Produkttests und kanalübergreifende Käufe. Die über Direktvertriebskanäle gesammelten Erstanbieterdaten ermöglichen es Marken, Formulierungen, Verpackungen und Botschaften schnell an Verbraucherpräferenzen anzupassen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Skepsis gegenüber künstlichen Süßungsmitteln und Bedenken hinsichtlich sauberer Kennzeichnung | -0.9% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Strengere Koffein- und Jugendmarketingbeschränkungen | -1.2% | Vereinigtes Königreich, Norwegen, Polen, Rumänien, mit EU-weitem Ausstrahlungsrisiko | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Dosenlinienkapazität für Schlankformate | -0.6% | EU-weit, konzentriert in Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Volatile Einstandskosten für hochintensive Süßungsmittel | -0.7% | Global, mit akuter Exposition in britischen Lieferketten nach dem Brexit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Skepsis gegenüber künstlichen Süßungsmitteln und Bedenken hinsichtlich sauberer Kennzeichnung

Die Skepsis der Verbraucher gegenüber synthetischen Süßungsmitteln hält trotz behördlicher Genehmigungen an. Diese Bedenken wurden durch die Aktualisierung des Nutri-Score-Algorithmus im Jahr 2023 verstärkt, der künstlich gesüßte Getränke von einem Medianwert von 1,0 auf 4,0 umstufte. Infolgedessen wurden die meisten zuckerfreien Energydrinks von der Bewertung B auf C herabgestuft. Diese Politikänderung steht im Einklang mit aufkommenden epidemiologischen Studien, die einen Zusammenhang zwischen nicht-nutritiven Süßungsmitteln und Stoffwechselstörungen nahelegen, selbst ohne Kalorienaufnahme. Als Reaktion darauf erkunden Marken zunehmend pflanzenbasierte Alternativen wie Mönchsfrucht und Allulose, die als „natürliche” Optionen positioniert werden. Allulose befindet sich jedoch in der Europäischen Union und im Vereinigten Königreich noch unter der Prüfung als neuartiges Lebensmittel, was ihre kommerzielle Verfügbarkeit verzögert. Infolgedessen verlassen sich Hersteller auf Stevia-Erythrit-Mischungen, die einige Verbraucher immer noch als verarbeitet betrachten.

Strengere Koffein- und Jugendmarketingbeschränkungen

Altersbeschränkungsmaßnahmen werden zunehmend in Nord- und Osteuropa eingeführt, einschließlich des britischen Energydrinks-Marktes. Die Folgenabschätzung des britischen Ministeriums für Gesundheit und Sozialfürsorge ergab, dass 4 % der Schüler im Alter von 11 bis 16 Jahren täglich Energydrinks konsumieren, während 11 % diese wöchentlich konsumieren. Die Konsumraten sind besonders hoch in wirtschaftlich benachteiligten Gebieten, wo Energydrinks oft leichter zugänglich und erschwinglicher sind. Dies hat zu Konsultationen über die Einführung eines gesetzlichen Verkaufsverbots für Personen unter 16 Jahren geführt, mit dem Ziel, gesundheitliche Bedenken anzugehen und den übermäßigen Konsum unter Minderjährigen einzudämmen. Im Jahr 2024 führten Polen und Rumänien strengere Vorschriften für Energydrinks ein und verschärften die Anforderungen an Kennzeichnung und Vertrieb. Diese Vorschriften gelten unabhängig vom Zuckergehalt und schränken das Mengenwachstum auch bei zuckerfreien Artikelnummern ein. Die neuen Regeln sollen für mehr Transparenz sorgen und die Verfügbarkeit von Energydrinks für jüngere Bevölkerungsgruppen einschränken. Infolgedessen verlagern Marken ihre Marketingstrategien auf erwachsenenorientierte Kanäle, wie Automaten am Arbeitsplatz, gehobene Gastronomie und fitnessbezogene Partnerschaften, um die Auswirkungen dieser Einschränkungen abzumildern und ein reiferes Publikum anzusprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsart: Schlankdosen treiben die Premiumisierung voran

Metalldosen entfielen im Jahr 2025 auf 57,74 % des Marktanteils, angetrieben durch ihre starke Präsenz in Convenience-Stores, Supermärkten und Verkaufsautomaten, wo ihre Tragbarkeit und Kühleffizienz gegenüber Umweltbedenken priorisiert werden. PET-Flaschen nehmen eine moderate Position ein und bieten Wiederverschließbarkeit sowie größere Portionsgrößen, die Fitnessstudiobesucher und Pendler ansprechen. Sie stehen jedoch vor Herausforderungen durch Verbote von Einwegkunststoffen, die in Ländern wie Frankreich, Spanien und Italien eingeführt werden. Schlankformatdosen, typischerweise zwischen 250 und 330 Millilitern, gewinnen an Beliebtheit, da Marken weibliche und gesundheitsbewusste Verbraucher ansprechen, die kleinere Portionen mit Mäßigung verbinden. Trotz dieser Nachfrage bleibt die Produktionskapazität für diese Formate in mittel- und osteuropäischen Lohnabfüllanlagen begrenzt, was in Spitzensommerzeiten zu Versorgungsengpässen führt.

Glasflaschen werden voraussichtlich von 2026 bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 8,12 % wachsen, dem höchsten Wert unter allen Verpackungsformaten. Dieses Wachstum wird durch Gastronomiekanäle und Premium-Einzelhandelskanäle unterstützt, die Nachhaltigkeit und eine verbesserte Markenwahrnehmung betonen. PET-Flaschen stehen trotz ihrer Praktikabilität unter zunehmendem regulatorischem Druck. Die Richtlinie der Europäischen Union über Einwegkunststoffe schreibt vor, dass Flaschen bis 2025 mindestens 25 % Recyclingmaterial und bis 2030 mindestens 30 % enthalten müssen, was die Einstandskosten erhöht und den Übergang zu Aluminium- und Glasverpackungsalternativen beschleunigt.

Nach Vertriebskanal: Dominanz des Außer-Haus-Handels mit Erholung der Gastronomie

Außer-Haus-Handelskanäle entfielen im Jahr 2025 auf 91,86 % des Marktanteils, angetrieben durch Impulskäufe in Convenience-Stores und Aktionen in Supermärkten. Gastronomiekanäle erleben jedoch eine Wiederbelebung mit einer prognostizierten CAGR von 7,74 % bis 2031, da Nachtleben, Fitnesszentren und Unterhaltungskomplexe Energydrinks zunehmend in ihr Getränkeangebot integrieren. Innerhalb des Außer-Haus-Handelssegments gewinnen Online-Einzelhandel und Direktvertrieb-Abonnements an Bedeutung, insbesondere bei Gaming-orientierten Marken wie Rogue Energy und G FUEL. Diese Marken bieten anpassbare Geschmackspakete und automatische Nachbestellungsdienste an, umgehen traditionelle Einzelhandelsaufschläge und fördern die Markentreue durch Community-Engagement.

Das Wachstum der Gastronomie konzentriert sich hauptsächlich auf städtische Gebiete, wo Premium-Glasflaschenformate und funktionale Positionierung mit Wellness-Trends übereinstimmen. Fitnessstudios und Yoga-Studios entwickeln sich zu hochmargigen Vertriebspunkten, bei denen zuckerfreie Energydrinks direkt mit Proteinshakes und Elektrolytgetränken konkurrieren. Die Einführung von Abonnementmodellen ist am stärksten im Vereinigten Königreich, Deutschland und den Niederlanden ausgeprägt, wo eine robuste Logistikinfrastruktur die Lieferung am nächsten Tag ermöglicht und eine hohe Durchdringung digitaler Zahlungsmittel nahtlose wiederkehrende Transaktionen erleichtert.

Geografische Analyse

Das Vereinigte Königreich entfiel im Jahr 2025 auf 27,86 % der regionalen Einnahmen, unterstützt durch ein gut etabliertes Einzelhandelsumfeld, erhebliche Erweiterungen der Produktportfolios ohne Zuckerzusatz und eine Verbraucherbasis, die funktionale Getränke in ihre täglichen Konsumgewohnheiten integriert hat. Die Konsultation des Ministeriums für Gesundheit und Soziales zur Beschränkung des Verkaufs an Personen unter 16 Jahren hat einige Unsicherheit eingeführt. Marken verlagern ihren Marketingfokus jedoch proaktiv auf erwachsenenorientierte Kanäle wie Betriebsautomaten und Premium-Gastronomiekanäle, um das Volumenwachstum gegen potenzielle altersbezogene Verkaufsbeschränkungen zu sichern.

Spanien wird voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 8,21 % wachsen, was das schnellste Wachstum unter den wichtigsten Märkten darstellt. Dieses Wachstum wird durch eine jüngere Bevölkerungsgruppe mit hohem Energydrink-Konsum und einen regulatorischen Rahmen angetrieben, der eher auf Reformulierung als auf vollständige Verbote setzt. Deutschland, Frankreich und Italien machen zusammen etwa 35 % des regionalen Volumens aus. Deutschland verzeichnete insbesondere im zweiten Quartal 2025 ein zweistelliges Wachstum bei Monster Energy und Coca-Cola Zero Sugar, angetrieben durch neue Produkteinführungen wie Rio Punch und Strawberry Dreams, die tropische Aromen mit zuckerfreien Formulierungen kombinieren.

Polen, die Niederlande, Belgien und Schweden entwickeln sich zu wichtigen Wachstumsmärkten. Polen profitiert von steigenden verfügbaren Einkommen und einer jungen Bevölkerung mit Konsummustern ähnlich wie in Spanien. Die Niederlande und Schweden führen bei der E-Commerce-Durchdringung und der Einführung von Direktvertriebskanälen. Norwegen, obwohl kein Mitglied der Europäischen Union, beeinflusst die regionalen regulatorischen Entwicklungen. Das vom norwegischen Gesundheitsministerium vorgeschlagene Verkaufsverbot für Personen unter 16 Jahren hat Reformulierungsbemühungen und Marketinganpassungen in ganz Skandinavien ausgelöst. Unterdessen erlebt das übrige Europa, einschließlich mittel- und osteuropäischer Märkte, ein rasantes Wachstum, da sich die Einzelhandelsinfrastruktur modernisiert und multinationale Marken ihre Vertriebsnetze über die wichtigsten städtischen Zentren hinaus ausbauen.

Wettbewerbsumfeld

Der Markt ist stark konzentriert, wobei mehrere Akteure um Marktanteile konkurrieren. Hersteller von Eigenmarken repräsentieren 17 % der Business-to-Business-Umsätze und bieten händlereigene Marken an, die hauptsächlich über den Preis konkurrieren und dabei zuckerfreie Formulierungen replizieren. Dieser Trend übt erheblichen Druck auf die Bruttomargen aus und zwingt Markenunternehmen, in erlebnisorientiertes Marketing zu investieren und funktionale Differenzierung zu betonen, um ihre Wettbewerbsposition zu behaupten. Markenunternehmen konzentrieren sich zunehmend darauf, einzigartige Kundenerlebnisse zu schaffen, wie interaktive Kampagnen und personalisierte Produktangebote, um sich in einem von preissensitiven Alternativen dominierten Wettbewerbsumfeld zu differenzieren.

Neue Marktteilnehmer wie Celsius, Tenzing und Grenade umgehen traditionelle Einzelhandelskanäle, indem sie Direktvertrieb-Abonnements, eSports-Sponsorings und Fitnessstudio-Partnerschaften nutzen. Diese Unternehmen setzen auf Zutattransparenz und Community-Engagement, was jüngere Verbraucher anspricht. Durch die Hervorhebung von Zutaten mit sauberer Kennzeichnung und die Förderung eines Gemeinschaftsgefühls über soziale Medien und Veranstaltungen können diese Marken auf einer tieferen Ebene mit Verbrauchern in Kontakt treten. Diese Strategie ermöglicht es ihnen, Loyalität unter einer Zielgruppe aufzubauen, die zunehmend den Wert und die Authentizität etablierter Marken und ihrer Produkte in Frage stellt, und sich als moderne und zugängliche Alternativen zu positionieren.

Chancen bestehen in Bereichen wie funktionaler Hydration, pflanzenbasierten Formulierungen und Premiumisierung in der Gastronomie. In diesen Segmenten unterstützen Glasflaschenformate und Premium-Zutatennarrative höhere Margen pro Portion, indem sie Verbraucher ansprechen, die Qualität und Exklusivität suchen. Produkte zur funktionalen Hydration richten sich an gesundheitsbewusste Verbraucher, während pflanzenbasierte Formulierungen der wachsenden Nachfrage nach nachhaltigen und ethischen Optionen entsprechen. Die Premiumisierung in der Gastronomie konzentriert sich auf die Verbesserung des Verbrauchererlebnisses im Gastgewerbe, wo Premium-Angebote höhere Preise erzielen können. Diese Ansätze ermöglichen es Marken auch, sich zu differenzieren und die Exposition gegenüber dem intensiven Preiswettbewerb zu reduzieren, der üblicherweise in Convenience-Stores beobachtet wird.

Marktführer der europäischen Branche für zuckerfreie Energydrinks

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

Carabao Group Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Celsius wird seine Präsenz im Vereinigten Königreich und in Irland mit der Einführung von vier neuen zuckerfreien, fruchtbetonten Energydrink-Geschmacksrichtungen ausbauen, die für den Start im Januar 2026 geplant sind. Die neuen Varianten – Sparkling Raspberry Peach, Sparkling Mango Lemonade, Sparkling Kiwi Guava und Sparkling Strawberry Watermelon – sind Teil des Kernsortiments der Marke. Diese Einführung zielt darauf ab, die wachsende Nachfrage nach gesünderen, zuckerfreien funktionalen Getränken zu bedienen.

- August 2025: Monster Energy hat eine neue Grapefruit-Geschmacksvariante, Monster Ultra Fantasy Ruby Red, in seine zuckerfreie Ultra-Reihe eingeführt. Das Getränk wird ab Mitte August im gesamten Vereinigten Königreich eingeführt und bietet einen einzigartigen Grapefruitgeschmack, der Süße und Säure mit einem erfrischenden Zitrus-Profil verbindet. Es ist in lebhaft rosa 500-ml-Dosen (sowohl ohne als auch mit Preisaufdruck) sowie in Viererdosen-Multipacks erhältlich.

- Juni 2025: Red Bull hat im Vereinigten Königreich einen neuen zuckerfreien Energydrink eingeführt, Red Bull Sugarfree Lilac Edition. Mit einem Grapefruit-Blüten-Geschmack bedient diese Einführung das Verbraucherinteresse an innovativen Aromen. Das Produkt ist in Convenience- und Lebensmittelhandelskanälen erhältlich, angeboten in 250-ml-, 335-ml- und 473-ml-Dosen sowie einem 250-ml-Vierpack.

- Januar 2025: Maxxx-Energy, eine costa-ricanische Marke im Besitz von FIFCO, hat eine neue zuckerfreie, kalorienfreie Energydrink-Linie für aktive Verbraucher und Fitnessbegeisterte eingeführt. Die aktualisierten Formulierungen umfassen ElevATP, das die natürliche ATP-Produktion für anhaltende Energie und Ausdauer unterstützt, sowie L-Carnitin, das die körperliche Leistungsfähigkeit verbessert und eine schnellere Muskelregeneration fördert. Die Linie ist in den Geschmacksrichtungen Apfel-Kiwi und Blackberry Boost erhältlich und kombiniert erfrischenden Geschmack mit leistungsorientierten Zutaten.

Berichtsumfang des europäischen Marktes für zuckerfreie Energydrinks

Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungsart abgedeckt. Außer-Haus-Handel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Metalldosen |

| PET-Flaschen |

| Glasflaschen |

| Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige | |

| Gastronomie |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Frankreich |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Verpackungsart | Metalldosen | |

| PET-Flaschen | ||

| Glasflaschen | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Gastronomie | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Frankreich | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke - Kohlensäurehaltige Erfrischungsgetränke sind nicht-alkoholische Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Zu diesen Getränken gehören üblicherweise Cola, Zitronen-Limetten-, Orangen- und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Zapfgetränk vermarktet.

- Säfte - Wir haben abgepackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Ausgenommen frische Säfte umfasst dieses Marktsegment kommerziell hergestellte und haltbar gemachte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertige Tees und trinkfertiger Kaffee - Trinkfertige Tees und trinkfertiger Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und ohne weitere Verdünnung zum Verzehr vorbereitet sind. Trinkfertiger Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind und in Flaschen, Dosen oder Kartons erhältlich sind. Ähnlich dazu umfasst trinkfertiger Kaffee vorgebrühte Kaffeeformulierungen, die oft mit Milch, Zucker oder Aromen gemischt werden und praktisch für den Konsum unterwegs verpackt sind.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die formuliert wurden, um einen schnellen Energie- und Wachheitsschub zu liefern. Sportgetränke hingegen sind Getränke, die zur Flüssigkeitszufuhr und zum Auffüllen von Elektrolyten konzipiert sind, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk, das keinen oder nur einen geringen Zuckeranteil enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Volumenergänzung hinzugefügt wird. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Fruchtanteil enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Abgepackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, üblicherweise eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Kaltgebrühter Kaffee | Kaltgebrühter Kaffee, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertiger Tee | Trinkfertiger Tee ist ein abgepacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder Absud von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen, üblicherweise Koffein, enthält und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Sie können kohlensäurehaltig sein oder nicht und können auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Herkömmliche Energydrinks | Herkömmliche Energydrinks sind funktionale Erfrischungsgetränke, die Zutaten enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Zutaten wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Abbau von Muskelprotein reduziert. |

| Gastronomie | Die Gastronomie bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Außer-Haus-Handel | Außer-Haus-Handel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen praktischen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, im Allgemeinen Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Packs, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder einen anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Jeder, der zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt), gilt als Millennial. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein Schankbetrieb mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Ein Gastronomieunternehmen, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne die Pläne zu ändern, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „vollen Einzelhandelspreis” liegen. Discounter verlassen sich auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Saubere Kennzeichnung | Saubere Kennzeichnung im Getränkemarkt bezeichnet Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine alkalische Verbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung als mildes kognitives Stimulans verwendet, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikograd verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, und kurzen Perioden niedrigintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primärem Aroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, nicht-alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Zutaten, um die Energie zu steigern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen