Größe und Marktanteil des europäischen E-Brokerage-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 132.27 Milliarden US-Dollar |

| Marktgröße (2026) | 134.39 Milliarden US-Dollar |

| Marktgröße (2031) | 145.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.60% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen E-Brokerage-Markts von Mordor Intelligence

Die Größe des europäischen E-Brokerage-Markts soll von 132,27 Milliarden USD im Jahr 2025 auf 134,39 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 1,60 % über den Zeitraum 2026–2031 einen Wert von 145,51 Milliarden USD erreichen.

Das Wachstum des europäischen E-Brokerage-Markts hat sich von dem Anstieg nach der Pandemie auf ein gleichmäßigeres Tempo verlangsamt, da regulatorische Kosten und Preiswettbewerb die Erlösmodelle sowohl bei Discount- als auch bei Vollservice-Plattformen neu ausrichten. Der Wettbewerbsschwung begünstigt Unternehmen, die Bankdienstleistungen integrieren, mit EU-Passporting grenzüberschreitend skalieren und ihre Systeme mit Cloud-nativen Kernen modernisieren, um die Stückkosten bei Ausführung und Betrieb zu senken.

Wichtigste Erkenntnisse des Berichts

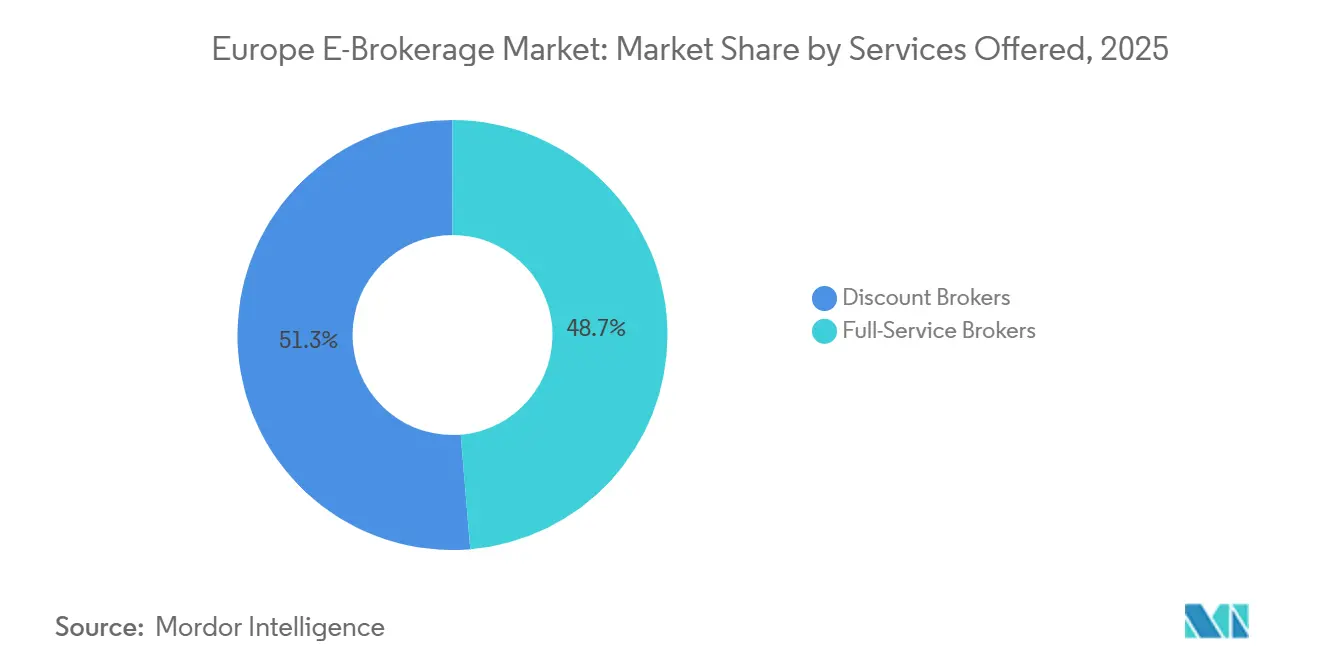

- Nach angebotenen Dienstleistungen führten Discount-Broker mit einem Anteil von 51,31 % am europäischen E-Brokerage-Markt im Jahr 2025, während Discount-Broker bis 2031 den schnellsten CAGR von 12,29 % verzeichnen sollen.

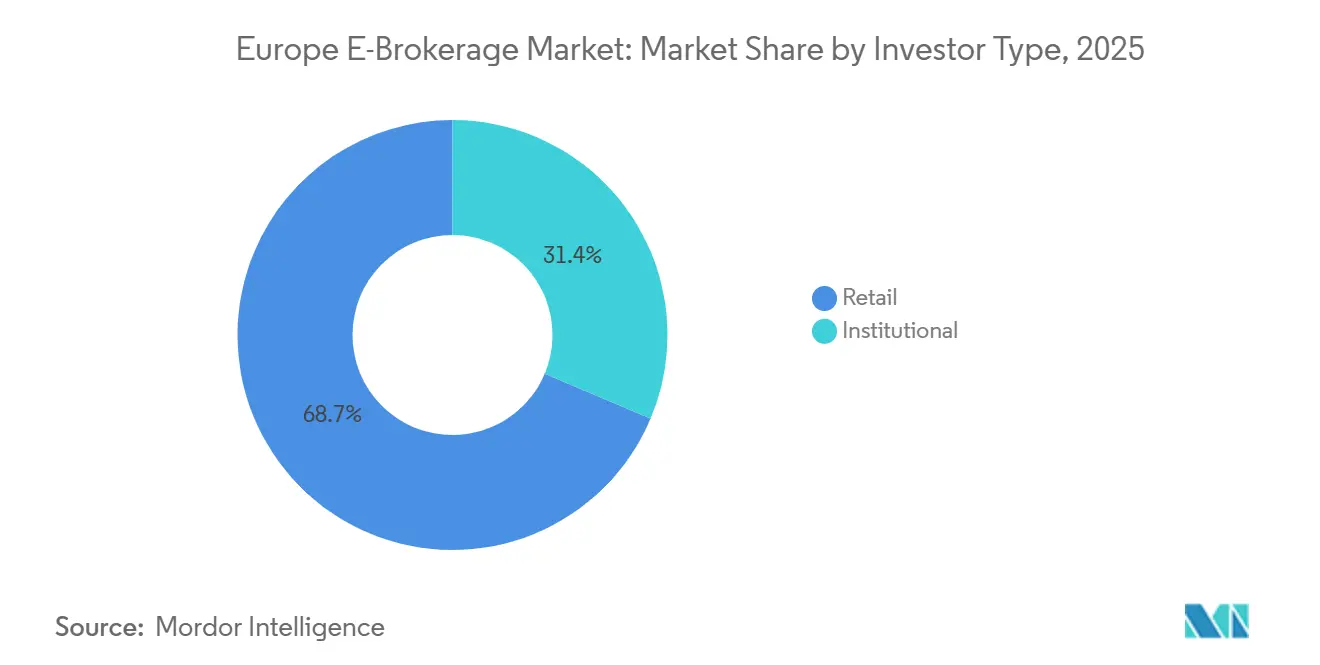

- Nach Anlegertyp hielten Privatanleger im Jahr 2025 einen Anteil von 68,65 % am europäischen E-Brokerage-Markt und sollen bis 2031 mit einem CAGR von 8,23 % wachsen.

- Nach Betrieb hielten inländische Plattformen im Jahr 2025 einen Anteil von 62,64 % am europäischen E-Brokerage-Markt, während ausländische Betriebe bis 2031 mit einem CAGR von 9,79 % expandieren sollen.

- Nach Geografie entfiel auf das Vereinigte Königreich im Jahr 2025 ein Anteil von 22,38 % am europäischen E-Brokerage-Markt, während Spanien bis 2031 den schnellsten CAGR von 9,33 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen E-Brokerage-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Adoption der Kontenaggregation auf Basis von PSD-2 | +0.3% | EU-weit, stärkste Verbreitung in den Niederlanden und Deutschland | Mittelfristig (2–4 Jahre) |

| Durch MiFID II ausgelöste Nachfrage nach Kostentransparenz | +0.4% | EU-weit | Mittelfristig (2–4 Jahre) |

| Aufstieg von Null-Provisions-Freemium-Preismodellen | +0.5% | Gesamteuropäisch, angeführt von deutschen Neobrokern | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Handelskerne senken die Markteintrittsbarriere | +0.2% | Globale Relevanz für EU-Broker | Langfristig (≥ 4 Jahre) |

| Eingebettete Brokerage-APIs in Neobanken und Super-Apps | +0.2% | EU mit frühen Anwendern in den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für tokenisierte Wertpapiere auf DLT-Schienen | +0.1% | EU-Kernmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Adoption der Kontenaggregation auf Basis von PSD-2

Open Banking weitet sich im Jahr 2026 von Zahlungen auf umfassendere Finanzdaten aus, was das Kunden-Onboarding und die Personalisierung im europäischen E-Brokerage-Markt stärkt. Ende 2025 waren in der EU Tausende von lizenzierten Drittanbietern tätig und ermöglichten zuverlässige Portfolioübersichten über mehrere Banken hinweg, was die Akquisitionskosten für Broker senkte, die ausgereifte Kontenaggregationsabläufe integrierten [1]Aisyah Munir, "Die unvollendete Geschichte des europäischen Open Banking: Fortschritte, Lücken und der Weg zu Open Finance," Konsentus, konsentus.com. Die Niederlande und Deutschland wiesen 2025 unter digital aktiven Verbrauchern die stärkste Durchdringung auf, was natürliche Knotenpunkte für Cross-Selling und die Adoption von Sparplänen im europäischen E-Brokerage-Markt schuf. Der vorgeschlagene Rahmen für den Zugang zu Finanzdaten soll in der nächsten Gesetzgebungsphase den Datenbereich auf Ersparnisse, Investitionen und Versicherungen ausweiten, was die Risikoprofilierung und dynamische Eignungsprüfungen für Privatkundenkonten verbessern könnte. Plattformen operieren weiterhin innerhalb strenger Einwilligungs- und Datenschutzkontrollen gemäß der DSGVO, was bedeutet, dass die direkte Datenmonetarisierung eingeschränkt ist, sofern Nutzer nicht mit klaren Präferenzen einwilligen, die analysegesteuerte Angebote erlauben.

Durch MiFID II ausgelöste Nachfrage nach Kostentransparenz

Die MiFID-II- und MiFIR-Überprüfung von 2024 verstärkte den Schwerpunkt auf der Ex-ante- und Ex-post-Offenlegung von Kosten für Privatkunden, was den Wandel hin zu einfachen Gebührenmenüs und klarerer Preisgestaltung im europäischen E-Brokerage-Markt beschleunigte. Das EU-weite Verbot der Zahlung für Orderausführung, mit einer vorübergehenden Ausnahme, die Mitte 2026 für Deutschland ausläuft, drängt Plattformen zu Abonnementplänen, Zinsen auf ungenutztes Guthaben und internen Handelsplätzen, die die Wirtschaftlichkeit im Haus behalten, wenn Aufträge zusammengeführt werden. Trade Republic erhielt Anfang 2026 die Genehmigung zum Betrieb eines multilateralen Handelssystems, was zeigt, wie führende Broker die Stückwirtschaftlichkeit aufrechterhalten wollen, wenn sie sich von Gebühren externer Market Maker entfernen. Scalable Capital skaliert weiterhin PRIME-Mitgliedschaften, die provisionsfreien Handel mit Premium-Vorteilen bündeln, was zur Diversifizierung der Einnahmen beiträgt und gleichzeitig ein wettbewerbsfähiges Angebot für preissensible Kunden aufrechterhält. Der regulatorische Trend belohnt Skalierung und operative Disziplin, was Raum für Konsolidierung schafft, da kleine Broker mit Fixkostendruck durch Berichterstattungs-, Test- und Produktgovernanceanforderungen im gesamten europäischen E-Brokerage-Markt konfrontiert sind.

Aufstieg von Null-Provisions-Freemium-Preismodellen

Die provisionsfreie Ausführung von Aktien und ETFs bleibt im Jahr 2026 für viele Plattformen im europäischen E-Brokerage-Markt der Standard-Akquisitionshebel, während sich der Einnahmemix in Richtung Abonnementtarife und Zinserträge auf nicht investiertes Guthaben verschiebt. Scalable Capital meldet eine anhaltende Nutzung seines monatlichen PRIME-Plans, der kostenlose Ausführung mit Zinsvorteilen und schnellerer Abwicklung kombiniert, was bei aktiven, aber gebührenbewussten Nutzern Anklang findet. IG Group hat provisionsfreie Angebote in ausgewählten EU-Märkten neben seinen Derivatekapazitäten ausgebaut, was zeigt, dass auch Vollservice-Anbieter Freemium-Einstiegspunkte nutzen, um ihre Reichweite bei Privatanlegern im europäischen E-Brokerage-Markt zu verbreitern [2]IG Group, "Handelsupdate 16. Dez. 2025," IG Group, iggroup.com. Die EU-weite Regeländerung zur Zahlung für Orderausführung beschleunigt Investitionen in internes Matching und Routing, die Spreads schützen können, wenn die Orderbücher der Plattform tief genug sind, um zweiseitige Liquidität zu unterstützen. Da die Preisuntergrenze weiter sinkt, bauen erfolgreiche Plattformen renditebringende Geldkonten und Sparpläne auf, die die Einnahmevolatilität reduzieren und längere Kundenlebenszyklen im europäischen E-Brokerage-Markt unterstützen.

Cloud-native Handelskerne senken die Markteintrittsbarriere

Cloud-native Architektur hilft neuen Marktteilnehmern, skalierbare Auftragsverwaltungs- und Kontodienste mit geringeren Vorabinvestitionen bereitzustellen, was das Wettbewerberfeld im europäischen E-Brokerage-Markt verbreitert hat. Der operative Hebel im großen Maßstab ist sichtbar, wenn Broker Dutzende von Millionen Transaktionen pro Jahr verarbeiten und eine hohe Verfügbarkeit für Privatkunden-Sitzungen über alle Anlageklassen hinweg aufrechterhalten. Die Entwicklungsgeschwindigkeit ist auch höher, wenn Microservices und kontinuierliche Bereitstellungspipelines wöchentliche Feature-Releases ohne lange Ausfallzeiten ermöglichen, was die schnelle Einführung neuer Produkte wie Bruchteilsanleihen oder erweiterter ETF-Angebote unterstützt. Der Digital Operational Resilience Act, der nun EU-weit gilt, erfordert robuste Ausstiegsstrategien für kritische IKT-Anbieter und eine strengere Vorfallsberichterstattung, sodass führende Broker Multi-Cloud- und Failover-Fähigkeiten in ihre Kernsysteme integrieren [3]Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung, "Digital Operational Resilience Act (DORA)," EIOPA, eiopa.europa.eu. Diese Anforderungen erhöhen kurzfristig den Governance- und Testaufwand, sollten aber langfristig das Vertrauen der Verbraucher stärken und Plattformen begünstigen, die über die Ressourcen verfügen, eine resiliente, geprüfte Infrastruktur im europäischen E-Brokerage-Markt zu betreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschlagene EU-Finanztransaktionssteuer | -0.4% | EU-weit, ausstehend nach dem Rückzugssignal der Kommission 2026 | Mittelfristig (2–4 Jahre) |

| Verschärfte Anforderungen an die Cyberresilienz (DORA) erhöhen die Compliance-Kosten | -0.2% | EU-weit, in Kraft seit dem 17. Januar 2025 | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Zahlungen für Orderausführung infolge regulatorischer Kontrolle | -0.1% | Deutschland bis zum 30. Juni 2026, dann EU-weit | Kurzfristig (≤ 2 Jahre) |

| Untersuchungen zur Qualität der Orderausführung für Privatanleger | -0.05% | EU-weite Aufsichtskoordinierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschlagene EU-Finanztransaktionssteuer

Die vorgeschlagene EU-Finanztransaktionssteuer würde eine Abgabe auf Aktien- und Anleiheübertragungen sowie einen niedrigeren Satz auf Derivate erheben, was das Handelsvolumen von Privatanlegern dämpfen und die Intraday-Aktivität im europäischen E-Brokerage-Markt reduzieren könnte, falls sie verabschiedet wird. Die Europäische Kommission signalisierte in ihrer Arbeitsplanung für 2026 begrenzte Aussichten auf eine Einigung, dennoch erwägen einige nationale Regierungen weiterhin Einnahmemaßnahmen, die neue Kosten für Transaktionen verursachen würden. Eine gesamteuropäische Steuer ohne Ausnahmen für Market Making oder Absicherung könnte die Liquidität zu nicht besteuerten Handelsplätzen verlagern und die Tiefe an lokalen Börsen verringern, was die Ausführungskosten für Retail-Broker erhöhen würde. Unternehmens- und Pensionsfondsakteure warnen, dass eine solche Abgabe die Renditen der Haushalte schmälern würde, indem sie Reibungsverluste erzeugt, die sich im Laufe der Zeit in Sparplänen aufaddieren. Plattformen mit bedeutenden grenzüberschreitenden Strömen sind besonders exponiert, da ihre Kunden regelmäßig zwischen lokalen und US-amerikanischen Wertpapieren wechseln, die innerhalb desselben Portfolios im europäischen E-Brokerage-Markt unterschiedlichen Regeln und Steuerschnittstellen unterliegen könnten.

Verschärfte Anforderungen an die Cyberresilienz (DORA) erhöhen die Compliance-Kosten

Der Digital Operational Resilience Act harmonisiert Cybersicherheits- und IKT-Risikostandards für EU-Finanzunternehmen und schreibt nun Vorfallsberichterstattung, Resilienztests und die Überwachung von Drittanbietern für Broker und ihre kritischen Dienstleister vor. Unternehmen müssen ein aktuelles Register der IKT-Vereinbarungen führen, Konzentrationsrisiken durch große Cloud-Anbieter überwachen und klare Ausstiegswege dokumentieren, was die fixen Betriebskosten kurzfristig erhöht. Die Aufsichtsintensität hat sich 2026 verschärft, da die BaFin und andere nationale Behörden Vorfallsberichtspipelines ausbauen und die Aufsicht bei grenzüberschreitenden Vorfällen koordinieren, die die Qualität der Orderausführung für Privatanleger im europäischen E-Brokerage-Markt beeinträchtigen könnten. Der kumulative Effekt sind höhere laufende Ausgaben für Sicherheitsbetrieb, Notfallwiederherstellung und Lieferantenprüfungen, die kleine Broker ohne Skalenvorteile möglicherweise nicht absorbieren können. Langfristig sollte eine stärkere Resilienz das Vertrauen stärken und systemische Ausfälle reduzieren, aber die kurzfristigen Margenauswirkungen sind ein erheblicher Gegenwind für Broker ohne ausreichende Skalierung im europäischen E-Brokerage-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlegertyp: Privatanleger-Anstieg getrieben durch Gen-Z-Bruchteilsportfolios und Nutzung von Steuerbegünstigungshüllen

Privatanleger machten im Jahr 2025 68,65 % des europäischen E-Brokerage-Markts aus und sollen bis 2031 mit einem CAGR von 8,23 % wachsen, während das institutionelle Segment von einer niedrigeren Basis an Kundenkonten aus langsamer expandiert. Der europäische E-Brokerage-Markt profitiert weiterhin von mobilem Design, Bruchteilsinvestitionen und ETF-zentrierten Portfolios, die zum regelmäßigen Sparverhalten passen, was zusammen das Engagement steigert und die Abwanderung reduziert, wenn Guthaben im Laufe der Zeit aufgebaut werden. AJ Bell meldete 2025 Rekordergebnisse mit starken Nettomittelzuflüssen und Kundenwachstum, was die Belege dafür stärkt, dass die Adoption durch Privatanleger robust bleibt, auch wenn sich die Volatilität gegenüber den Pandemiejahren normalisiert. Die Basis der Sparpläne von Nordnet wuchs 2025 weiter, und diese Kohorte unterstützt nun persistente monatliche Beiträge über Fonds und Aktien hinweg, die die Plattformaktivität im europäischen E-Brokerage-Markt stabilisieren. Nationale Steuerbegünstigungshüllen fördern die langfristige Beteiligung, wobei ISAs im Vereinigten Königreich und europäische Äquivalente es Erstinvestoren erleichtern, auf konformen, transparenten Plattformen von Bargeld zu diversifizierten Anlagen zu wechseln.

Das institutionelle Segment wächst langsamer, angesichts des direkten Marktzugangs und der algorithmischen Ausführung, die die Abhängigkeit von intermediierten Brokerage-Strömen im Privatkundenstil komprimiert. Innerhalb der europäischen E-Brokerage-Branche passen Plattformen zunehmend Kundenpfade und Dienstleistungen nach Kundensegment an, was von selbstgesteuerten Anlegern bis hin zu beratenen Kunden mit komplexen Planungsbedürfnissen und größeren Portfolios reichen kann. Die Größe des europäischen E-Brokerage-Markts am Privatkundenende wird durch die fortgesetzte Ausweitung automatisierter Sparpläne und Aktionsangebote auf Barguthaben gestärkt, die der Wertschöpfung eine Renditekomponente hinzufügen. Regulatorische Leitplanken halten spekulative Hebelwirkung für Privatanleger in Schach, und Spaniens Aufsichtsbehörde setzt weiterhin strenge Werbekontrollen für komplexe CFDs durch, die Ströme in Richtung einfacherer Instrumente und diversifizierter ETFs lenken. Italiens individuelle Sparpläne blieben 2025 ein bedeutendes Merkmal der inländischen Landschaft, was zeigt, wie gezielte Steuerregelungen Aktien- und Anleihebestände unterstützen können, wenn sie an Haltefristen und Portfolioanforderungen geknüpft sind.

Nach angebotenen Dienstleistungen: Discount-Broker verdreifachen Provisionseinnahmen durch Abonnements und eingebettete Rendite

Discount-Broker hielten im Jahr 2025 einen Anteil von 51,31 % am europäischen E-Brokerage-Markt und sollen bis 2031 einen CAGR von 12,29 % verzeichnen, da provisionsfreie Ausführung, Zugang zu Bruchteilsaktien und Bargeldrenditefunktionen ihre Attraktivität verbreitern. Die Finanzierungsrunde von Scalable Capital im Jahr 2025 unterstrich das Anlegervertrauen in seine Kombination aus Abonnement-Brokerage und digitalen Vermögensverwaltungsdienstleistungen, was die geografische Expansion und Produkttiefe über ETFs, Anleihen und digitale Vermögenswerte im europäischen E-Brokerage-Markt hinaus unterstützt hat. Da der Kanal der Zahlung für Orderausführung EU-weit schließt, verlagert sich die Wirtschaftlichkeit von Discount-Plattformen auf interne Handelsplätze, Mitgliedschaftsstufen und Zinserträge, die den Rückgang der Orderroutinggebühren ausgleichen können. Trade Republic erhielt 2026 die Genehmigung zum Betrieb eines multilateralen Handelssystems, was ein konkretes Beispiel für den Schwenk hin zur Kontrolle eines größeren Teils des Handelsstapels innerhalb der Plattform im europäischen E-Brokerage-Markt ist. IG Group betreibt ebenfalls provisionsfreie Angebote neben seinen Kernderivatenangeboten in ausgewählten Märkten, was den breiteren Wandel hin zu niedrigen Grundgebühren und diversifizierten Monetarisierungsmodellen widerspiegelt.

Vollservice-Broker balancieren beratungsgeführte Dienstleistungen mit wettbewerbsfähiger Ausführung und integrieren steuerbegünstigte Hüllen in großem Maßstab. Die Ergebnisse von AJ Bell für 2025 zeigen, wie sich der beratungsgeführte und der Direktverbraucherkanal gegenseitig verstärken können, wenn Plattformen die Gebühren wettbewerbsfähig halten und das Serviceniveau für Kunden mit höheren Guthaben hoch halten. Die Größe des europäischen E-Brokerage-Markts an diesem Ende des Spektrums wird durch vorhersehbare vermögensbasierte Gebühren gestützt, die Transaktionserlösschwankungen abfedern können, während Plattformen Produktregale und Compliance-Workflows rationalisieren. Unterstützung beim Portfolioaufbau, geführte Anlagelösungen und kuratierte Fondssortimente bleiben Differenzierungsmerkmale für Kunden, die über die reine Ausführung hinaus Planung und Steueroptimierung suchen. Da sich der regulatorische Rahmen verschärft, werden Skalenvorteile und resiliente Infrastruktur wahrscheinlich die Lücke zwischen führenden Marken und kleineren Neueinsteigern vergrößern, die Schwierigkeiten haben, sowohl Innovations- als auch Compliance-Programme zu finanzieren.

Nach Betrieb: Grenzüberschreitende Ströme beschleunigen sich, da EU-Passporting und sofortige Abwicklung konvergieren

Inländische Betriebe machten im Jahr 2025 62,64 % des europäischen E-Brokerage-Markts aus, während ausländische Betriebe mit einem CAGR von 9,79 % wachsen sollen, da die Nachfrage nach grenzüberschreitendem Handel und EU-Passporting Mehrländer-Expansionsstrategien vorantreiben. Die Präsenz von flatexDEGIRO in mehr als einem Dutzend Ländern zeigt, wie Plattformen Onboarding, Produkte und Inhalte lokalisieren und gleichzeitig eine gemeinsame Technologiebasis für Skalierung aufrechterhalten. Die grenzüberschreitende Aktivität von Nordnet umfasst einen großen Anteil der Trades in den nordischen Ländern, was den Appetit der Privatanleger auf internationale Diversifizierung und den Zugang zu US-amerikanischen Wertpapieren über EU-geclearte Kanäle im europäischen E-Brokerage-Markt unterstreicht. Equiduct plant, den Zugang zu US-amerikanischen Aktien für europäische Privatanleger im Jahr 2026 mit einem börsengehandelten, EU-geclarten Modell zu erweitern, das direkt über DTCC abwickelt, was die Reibungsverluste für Broker reduzieren könnte, die Kundenaufträge an diesen Handelsplatz weiterleiten. Diese Entwicklungen stärken den Wert von Mehrwährungskonten und Echtzeit-Devisenabwicklung im europäischen E-Brokerage-Markt, da grenzüberschreitende Volumina weiter steigen.

Der europäische E-Brokerage-Markt profitiert, wenn Plattformen grenzüberschreitende Ströme durch Devisenspreads, Finanzierung und Verwahrungsoptionen monetarisieren, was stabile Einnahmequellen in Zeiten geringen Aktienumsatzes hinzufügt. Die Strategie von IG Group in den Jahren 2025 und 2026 kombinierte internationale Expansion mit Akquisitionen, die Krypto- und Privatkundenfranchises stärkten, was zeigt, wie grenzüberschreitende Skalierung die Produktbreite verstärken kann. Die nationale Durchsetzung spielt weiterhin eine Rolle, da Italiens Wertpapieraufsichtsbehörde 2025 Hunderte nicht autorisierter Online-Betreiber blockierte und Spaniens Aufsichtsbehörde Beschränkungen bei der Vermarktung von gehebelten CFDs an Privatanleger aufrechterhielt, was zusammen die Hürde für ausländische Marktteilnehmer erhöhte, die in diese Märkte eintreten wollen. Devisen- und Derivateaktivitäten können bei Makroereignissen sprunghaft ansteigen, was episodische Transaktionserlöse für Multi-Asset-Plattformen steigert, selbst wenn der Spotaktienhandel im europäischen E-Brokerage-Markt nachlässt. Da sich Abwicklungszyklen verkürzen und Liquiditätsfenster über Zeitzonen hinweg komprimieren, werden Broker mit ausgereiften Treasury-, Vorfinanzierungs- und Sicherheitenprozessen operative Vorteile bei grenzüberschreitenden Arbeitsabläufen haben.

Geografische Analyse

Das Vereinigte Königreich machte im Jahr 2025 22,38 % des europäischen E-Brokerage-Markts aus und blieb ein Anker für skalierte Plattformen, die selbstgesteuerten Handel mit Vermögenslösungen kombinieren. AJ Bell meldete im Geschäftsjahr 2025 Rekordeinnahmen, -gewinne und -kundenwachstum, was bestätigt, dass die reife Kundenbasis des Vereinigten Königreichs trotz Gebührendruck und steigenden Compliance-Kosten weiterhin Konten und Vermögenswerte hinzufügt. IG Group verfolgte eine Fusions- und Übernahme- sowie Expansionsagenda, die eine provisionsfreie Franchise konsolidierte und den Boden für eine breitere Krypto- und APAC-Exposition bereitete, was einen marktübergreifenden Wachstumsmotor für 2026 stärkt. Die Größe des europäischen E-Brokerage-Markts im Vereinigten Königreich wird durch etablierte Beraterkanäle geprägt, die die Kundenbindung für Kunden mit hohen Guthaben sichern, während kostengünstige mobile Angebote weiterhin Erstinvestoren anziehen. Spanien sticht durch Wachstum hervor, da die Durchsetzung gegen missbräuchliche Betreiber und klarere Regeln für komplexe Produkte die Aktivität in Richtung transparenter, autorisierter Plattformen im europäischen E-Brokerage-Markt lenken.

Deutschland beherbergt zwei der führenden Neobroker-Marken und eine starke Sparkultur im Privatkundenbereich, und beide Faktoren unterstützen die regionale Expansion in benachbarte EU-Märkte im Jahr 2026. Aufsichtsbehörden haben Krypto-Assets und Privatkundenspekulationen als Hauptrisiken im Jahr 2026 hervorgehoben, was auf einen anhaltenden Fokus auf Marketing, Onboarding und Anti-Missbrauchskontrollen im europäischen E-Brokerage-Markt hinweist. Frankreich betont weiterhin die Aufsicht über digitales Onboarding und Kryptodienste im Jahr 2026, und die Prioritäten des Regulators weisen auf eine enge Überwachung der Kundenkommunikation, Influencer-Aktivitäten und der Prävention von Marktmissbrauch bei Privatkundenströmen hin. Italien intensivierte die Durchsetzung im Jahr 2025, indem es eine große Anzahl nicht autorisierter Websites blockierte und mit App-Stores für Entfernungen koordinierte, was dazu beiträgt, regulatorische Arbitrage einzuschränken, da EU-Regeln für Krypto und digitale Vermögenswerte in Kraft treten. Diese nationalen Maßnahmen fügen sich in EU-weite Änderungen ein, die Gebührenstrukturen, Offenlegung und IKT-Risikomanagement verändern, und stärken gemeinsam die langfristigen Bedingungen für die Beteiligung von Privatanlegern am europäischen E-Brokerage-Markt.

Die nordischen Länder und der Benelux-Raum weisen eine hohe digitale Adoption und ein starkes Sparverhalten auf, was ein überdurchschnittliches Engagement in Sparplänen und grenzüberschreitenden Allokationen im europäischen E-Brokerage-Markt aufrechterhält. Nordnet skalierte 2025 weiterhin Kunden und Vermögenswerte und begann den formalen Prozess für den Eintritt in Deutschland, was eine starke Pipeline für geografische Expansion in der Region widerspiegelt. Osteuropa bleibt im Vergleich zu westlichen Zentren unterversorgt, doch der Produktzugang verbessert sich, da kostengünstige Broker expandieren und inländische Reformen Anreize für langfristiges Sparen erhöhen. Der Eintritt gesamteuropäischer Handelsplätze, die auf Privatkundenströme abzielen, wie das börsengehandelte US-Aktienmodell von Equiduct, könnte die Reibungsverluste bei der grenzüberschreitenden Ausführung für EU-Anleger im Jahr 2026 weiter reduzieren. Diese Verschiebungen deuten auf eine schrittweise Konvergenz beim Produktzugang und der Qualität der digitalen Erfahrung über Regionen hinweg hin, auch wenn nationale Steuerregelungen und lokale Steuerbegünstigungshüllen bedeutende länderspezifische Unterschiede im europäischen E-Brokerage-Markt bewahren.

Wettbewerbslandschaft

Der Wettbewerb im europäischen E-Brokerage-Markt wird durch eine Mischung aus regionalen Spezialisten und globalen Brokern geprägt, wobei kein einzelner Akteur im Jahr 2026 alle wichtigen Geografien und Produktbereiche dominieren kann. Britische Platzhirsche wie AJ Bell zeigen weiterhin Skalenvorteile bei der Kundenbindung und dem Mehrkanal-Wachstum, was Markenstärke und operative Disziplin in einem reifen Umfeld widerspiegelt. Gesamtnordische Marktführer wie Nordnet nutzen starkes digitales Engagement und Sparmomentum, um in größere Märkte einzutreten, was zeigt, wie regionale Champions ihr Betriebsmodell über ihre Heimatbasis hinaus im europäischen E-Brokerage-Markt skalieren können. Deutschstämmige Neobroker dringen 2026 weiter in Süd- und Osteuropa vor, während europäische Einheiten globaler Broker unter anspruchsvolleren Privat- und institutionellen Händlern präsent bleiben. Produktbreite und mobile Erfahrung bleiben zentral für Akquisition und Engagement im europäischen E-Brokerage-Markt.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass Konsolidierung und vertikale Integration im europäischen E-Brokerage-Markt parallel verlaufen. IG Group schloss die Übernahme von Freetrade ab und verfolgte eine Beteiligung an einer regulierten Kryptobörse zur Unterstützung breiterer Produktagenden im Jahr 2026, während es Rückkäufe ausweitete, die Vertrauen in die Kapitalerwirtschaftung signalisieren. flatexDEGIRO verabschiedete Anfang 2026 eine neue Kapitalallokationspolitik, die eine reguläre Dividende einführte und Flexibilität für organisches Wachstum und selektive Fusionen und Übernahmen bewahrte, was einen ausgewogenen Ansatz für Wachstum und Aktionärsrenditen nahelegt. Die Einführung gesamteuropäischer Infrastruktur wie dem ETF-Marktplatz von Euronext zielt darauf ab, fragmentierte Pools zu vereinheitlichen und die Liquidität zu verbessern, was die Ausführungskosten senken und die Spreadqualität für Endanleger im Laufe der Zeit verbessern könnte. Handelsplatzinovationen und Broker-Internalisierungsstrategien werden wahrscheinlich nebeneinander bestehen, da Unternehmen ihre Routing-Logik optimieren, um Kundenergebnisse und plattformweite Wirtschaftlichkeit im europäischen E-Brokerage-Markt zu optimieren.

Technologische Fähigkeiten differenzieren weiterhin die Marktführer im europäischen E-Brokerage-Markt. Interactive Brokers bietet über ein einziges Konto Zugang zu einer breiten Palette von Märkten und Produkten und verbessert weiterhin Desktop- und Routing-Tools für aktive Kunden in europäischen Zentren. Die Community- und Content-Programme von Nordnet sind neben den Kernbrokerage-Dienstleistungen gewachsen, was mit hohem Engagement und systematisch steigenden Ersparnissen in den nordischen Ländern übereinstimmt. Die Genehmigung von Trade Republic Anfang 2026 zum Betrieb eines internen Handelsplatzes demonstriert einen Trend hin zu tieferer Kontrolle des Ausführungsstapels bei skalierten Privatkundenplattformen im europäischen E-Brokerage-Markt. Da regulatorische und Kostengegenwinds anhalten, entstehen Wettbewerbsvorteile zunehmend aus zuverlässiger Ausführung, starkem Treasury und datengesteuerter Personalisierung, unterstützt durch resiliente Infrastruktur, die den DORA-Standards entspricht.

Marktführer der europäischen E-Brokerage-Branche

eToro Ltd.

DEGIRO / flatexDEGIRO AG

Saxo Bank A/S

IG Group Holdings plc

Interactive Brokers LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: flatexDEGIRO SE verabschiedete eine neue Kapitalallokationspolitik, die wachstumsorientierte Grundsätze betont, einschließlich einer regulären Dividendenausschüttung von 20 % des Nettoeinkommens für 2025 sowie Flexibilität für organisches Wachstum, Konsolidierungsschritte und opportunistische Rückkäufe.

- Februar 2026: IG Group Holdings schloss nach Genehmigung durch die Monetary Authority of Singapore die Übernahme von Independent Reserve ab, um Kryptowährungshandelsdienstleistungen in Singapur, Australien und den Vereinigten Arabischen Emiraten durch Nutzung der Infrastruktur der erworbenen Plattform zu verbessern.

- November 2025: AJ Bell plc veräußerte sein Platinum SIPP- und SSAS-Geschäft an InvestAcc, rationalisierte den Betrieb und ermöglichte eine schärfere Fokussierung auf seine Kernsegmente für beratungsgeführte und direkte Verbraucherplattformen.

- Mai 2025: Equiduct startete sein Schweizer Aktiensegment und bot Apex-Retail-Brokern Zugang zu 138 liquiden, in der Schweiz notierten Aktien, die in CHF bepreist sind, unterstützt durch Market Maker und interoperables Clearing über gesamteuropäische zentrale Gegenparteien.

Berichtsumfang des europäischen E-Brokerage-Markts

E-Brokerage ermöglicht den Handel mit Finanzwertpapieren, einschließlich Aktien, Anleihen und Investmentfonds, über digitale Plattformen, sodass Anleger Trades ausführen, auf Echtzeitdaten zugreifen und Portfolios eigenständig verwalten können.

| Privatanleger |

| Institutionelle Anleger |

| Vollservice-Broker |

| Discount-Broker |

| Inland |

| Ausland |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (BE, NL, LU) |

| NORDICS (DK, FI, IS, NO, SE) |

| Rest Europas |

| Nach Anlegertyp | Privatanleger |

| Institutionelle Anleger | |

| Nach angebotenen Dienstleistungen | Vollservice-Broker |

| Discount-Broker | |

| Nach Betrieb | Inland |

| Ausland | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (BE, NL, LU) | |

| NORDICS (DK, FI, IS, NO, SE) | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe und das Wachstum des europäischen E-Brokerage-Markts bis 2031?

Die Größe des europäischen E-Brokerage-Markts wird für 2026 auf 134,39 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 1,6 % einen Wert von 145,51 Milliarden USD erreichen.

Welches Anlegerssegment führt den europäischen E-Brokerage-Markt im Jahr 2026 an?

Privatanleger führen, nachdem sie 2025 einen Anteil von 68,65 % hielten, und expandieren weiterhin durch mobilen Erstzugang und steuerbegünstigte Sparpläne in der gesamten Region.

Welches Dienstleistungsmodell wächst im europäischen E-Brokerage-Markt am schnellsten?

Discount-Broker sind das am schnellsten wachsende Dienstleistungsmodell, unterstützt durch Freemium-Preisgestaltung, Mitgliedschaftsstufen und Zinsertragsstrategien, die die Einnahmen stabilisieren.

Welche Geografien sind im europäischen E-Brokerage-Markt heute am wichtigsten?

Das Vereinigte Königreich ist mit einem Anteil von 22,38 % im Jahr 2025 das größte nach Wert, während Spanien mit einem prognostizierten CAGR von 9,33 % bis 2031 am schnellsten wächst.

Wie prägen Regulierungen die Broker-Strategien in Europa im Jahr 2026?

MiFID-II-Transparenz, das EU-Verbot der Zahlung für Orderausführung und die Resilienzregeln von DORA drängen Broker zu Abonnements, internen Handelsplätzen und stärkerer IKT-Governance.

Welche jüngsten Unternehmensschritte signalisieren Dynamik im europäischen E-Brokerage-Markt?

Die Übernahme von Freetrade durch IG Group und die neue Kapitalallokationspolitik von flatexDEGIRO zeigen Konsolidierung und diszipliniertes Wachstum, während die Finanzierungsrunde von Scalable Capital im Jahr 2025 Expansion und Produkttiefe unterstützt.

Seite zuletzt aktualisiert am: