Größe und Marktanteil des europäischen Shampoo-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.89 Milliarden US-Dollar |

| Marktgröße (2026) | 8.24 Milliarden US-Dollar |

| Marktgröße (2031) | 10.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Shampoo-Marktes von Mordor Intelligence

Die Größe des europäischen Shampoo-Marktes wird im Jahr 2026 auf 8,24 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 7,89 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 10,27 Milliarden USD zeigen – mit einer CAGR von 4,49 % über den Zeitraum 2026–2031. Innerhalb dieser Expansion trägt Deutschland den größten Anteil auf Länderebene bei, während Polen das schnellste Wachstumstempo verzeichnet, was unterstreicht, wie demografische Alterung, Premiumisierung und strengere Produktsicherheitsgesetze die Produktportfolios umgestalten. Spezialisierte Angebote – insbesondere natürliche, biologische und medizinische Formate – übertreffen Massenformulierungen, unterstützt durch Salonempfehlungen, wassereffiziente Eigenschaften und dermatologische Validierung. Verschärfte Vorschriften zu Mikroplastik, Siloxanen und nachhaltigem Bezug erhöhen die Compliance-Kosten, begünstigen jedoch gleichzeitig kapitalstarke Marken, die schnell reformulieren können. Die Einzelhandelsdynamik spaltet sich auf: Supermärkte sichern das Volumen, während Online-Kanäle – angeführt vom Social Commerce – inkrementelles Wachstum generieren, da Nachfüllpackungen und feste Riegel reibungslos in den E-Commerce migrieren.

Wichtigste Erkenntnisse des Berichts

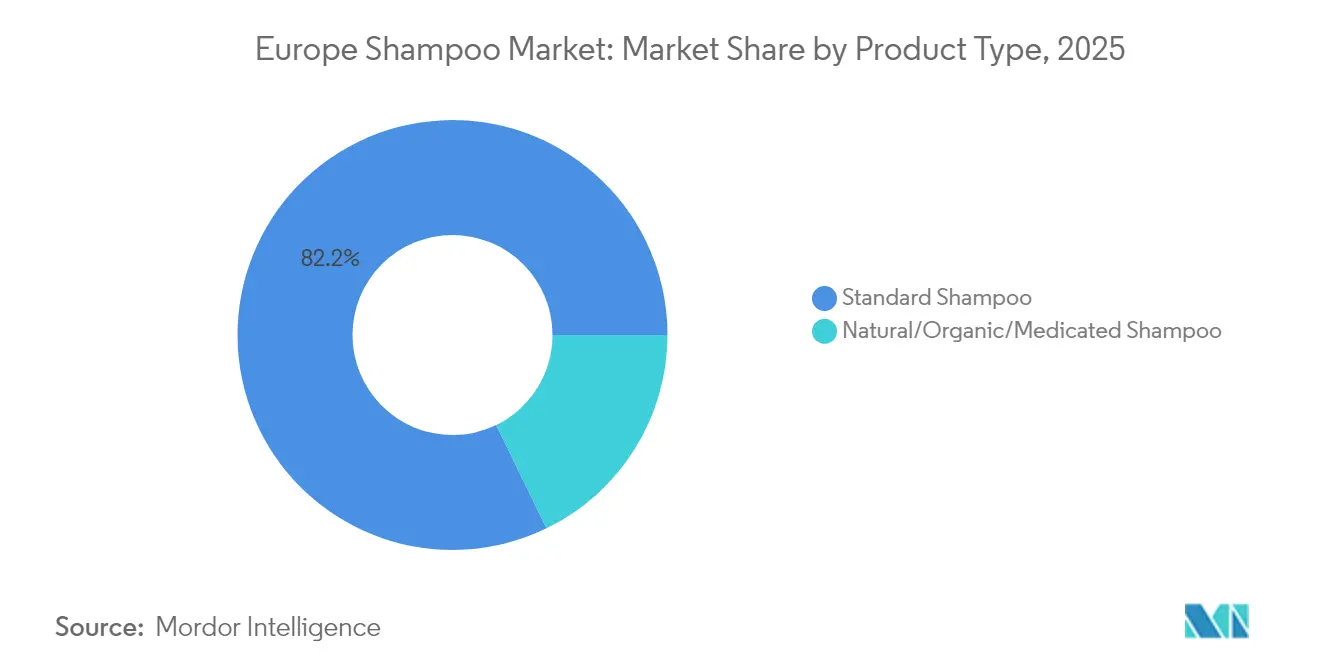

- Nach Produkttyp hielt Standard-Shampoo im Jahr 2025 einen Marktanteil von 82,20 % am europäischen Shampoo-Markt, während natürliche, biologische und medizinische Varianten bis 2031 mit einer CAGR von 6,26 % wachsen.

- Nach Haarproblem behielten Allgemein-/Mehrzweckprodukte im Jahr 2025 einen Anteil von 62,65 % an der Größe des europäischen Shampoo-Marktes; spezifische Formulierungen wie Anti-Schuppen- und Volumen-Lösungen beschleunigen sich mit einer CAGR von 5,78 % bis 2031.

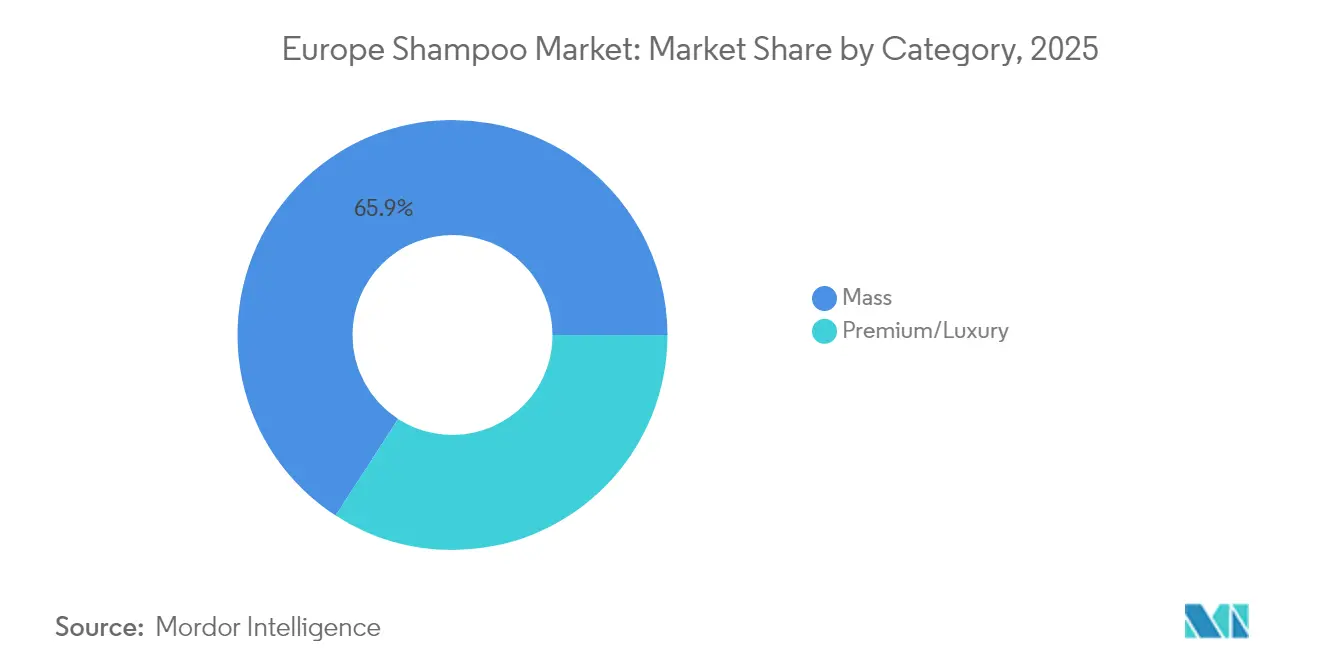

- Nach Kategorie erzielte das Massenmarktsegment im Jahr 2025 einen Umsatzanteil von 65,85 %, während Premium- und Luxuslinien voraussichtlich mit einer CAGR von 5,92 % wachsen werden – der schnellsten unter allen Preisstufen.

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte 36,15 % der Verkäufe im Jahr 2025, doch der Online-Einzelhandel wird voraussichtlich eine CAGR von 5,87 % aufweisen – die stärkste über alle Kanäle hinweg.

- Nach Land entfiel auf Deutschland ein Marktanteil von 22,95 % im Jahr 2025: Polen wird voraussichtlich mit einer schnelleren CAGR von 6,66 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Shampoo-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für Kopfhaut- und Haargesundheit, das die Nachfrage nach spezialisierten und medizinischen Shampoos ankurbelt | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich, nordische Länder; Ausstrahlungseffekte auf Polen und Spanien | Mittelfristig (2–4 Jahre) |

| Starker Verbrauchertrend hin zu natürlichen, biologischen, sulfatfreien und „sauberen” Formulierungen | +1.2% | Deutschland, Frankreich, Niederlande, Belgien, Schweden; Beschleunigung in Polen und Italien | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und saloninspirierte Produkte erhöhen die durchschnittlichen Ausgaben pro Verbraucher | +0.9% | Deutschland, Vereinigtes Königreich, Frankreich, Benelux; aufkommend in Polen und Spanien | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und steigende Inzidenz von Haarausfall und Kopfhautproblemen treiben medizinische Sortimente an | +0.7% | Deutschland, Italien, Frankreich, Spanien, Schweden; demografischer Druck in allen EU-27-Ländern | Langfristig (≥ 4 Jahre) |

| Zunehmende Anzahl von Salons und Barbershops, die professionelle und Einzelhandels-Shampoo-Verkäufe unterstützen | +0.5% | Polen, Deutschland, Frankreich, Vereinigtes Königreich, Niederlande; städtische Cluster in Spanien und Italien | Mittelfristig (2–4 Jahre) |

| Präferenz für nachhaltige, abfallarme sowie recycelbare oder nachfüllbare Verpackungen | +0.6% | Deutschland, Frankreich, Niederlande, Schweden, Belgien; regulatorischer Druck europaweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für Kopfhaut- und Haargesundheit, das die Nachfrage nach spezialisierten und medizinischen Shampoos ankurbelt

Das wachsende Verbraucherbewusstsein für Kopfhaut- und Haargesundheit treibt zunehmend die Nachfrage nach spezialisierten und medizinischen Shampoos in Europa an. Verbraucher wechseln von einfachen Reinigungsprodukten hin zu Formulierungen, die spezifische Probleme wie Schuppen, Haarausfall, fettige Kopfhaut und Empfindlichkeit ansprechen. Laut einem Bericht des Nationalen Instituts für Gesundheit aus dem Jahr 2023 kann Haarausfall bei europäischen Männern bereits in der Pubertät beginnen, mit einer geschätzten Lebenszeitprävalenz von ca. 80 % [1]Quelle: Nationales Zentrum für Biotechnologieinformationen, „Männlicher erblicher Haarausfall: Umfassende Identifizierung der assoziierten Gene als Grundlage für das Verständnis der Pathophysiologie”, pmc.ncbi.nlm.nih.gov . Steigende Umweltverschmutzung, Stress und häufige Styling-Gewohnheiten haben kopfhautbezogene Probleme verschärft und die Nachfrage nach funktionellen Lösungen weiter gestärkt. Dermatologisch empfohlene und klinisch getestete Shampoos gewinnen aufgrund ihrer wahrgenommenen Wirksamkeit an Bedeutung. Marken investieren in die Forschung, um Wirkstoffe wie Biotin, Zinkpyrithion, Salicylsäure und natürliche Pflanzenextrakte für gezielte Vorteile einzuarbeiten. Der Trend steht im Einklang mit ganzheitlichen Schönheits- und Wellnessbewegungen, die langfristige Kopfhautpflege betonen. Die Segmente Männerpflege und alterndes Haar eröffnen neue Wachstumschancen. Insgesamt gestaltet der Fokus auf Kopfhaut- und Haargesundheit die Marktlandschaft des europäischen Shampoo-Marktes in Richtung therapeutischer und problemlösender Innovationen um.

Starker Verbrauchertrend hin zu natürlichen, biologischen, sulfatfreien und „sauberen” Formulierungen

In Europa gibt es einen starken und wachsenden Verbrauchertrend hin zu natürlichen, biologischen, sulfatfreien und „sauberen” Shampoo-Formulierungen, der durch ein zunehmendes Bewusstsein für Produktsicherheit, Ingredienzentransparenz und Nachhaltigkeit angetrieben wird. Verbraucher bevorzugen zunehmend Shampoos, die aus sanften, pflanzenbasierten Inhaltsstoffen wie Aloe vera, Kokosöl und Teebaum hergestellt werden und Haare sowie Kopfhaut ohne aggressive Chemikalien pflegen. Vegane und tierversuchsfreie Zertifizierungen verleihen dem Produkt zusätzliche Attraktivität, insbesondere bei ethisch und umweltbewusst handelnden Käufern. Händler erweitern ihr Angebot online und offline, unterstützt durch Influencer-Marketing und Verbraucheraufklärung über saubere Schönheit. Laut einer Studie des CBI-Ministeriums für Auswärtige Angelegenheiten sollen Produkte mit sauberer Kennzeichnung bis 2025 und 2026 mehr als 70 % der Produktportfolios ausmachen, gegenüber 52 % im Jahr 2021 [2]Quelle: CBI-Ministerium für Auswärtige Angelegenheiten, „Welche Trends bieten Chancen”, cbi.eu, was die zunehmende Priorisierung sauberer, natürlicher Produktsortimente unterstreicht. Diese Verbraucherpräferenz gestaltet den Shampoo-Markt hin zu nachhaltigeren, gesundheitsbewussteren und transparenteren Markeninnovationen um. Letztendlich treibt der Fokus auf saubere, natürliche Formulierungen weiterhin die Entwicklung neuer Produkte und die Marktexpansion im gesamten europäischen Körperpflegesektor voran.

Premiumisierung und saloninspirierte Produkte erhöhen die durchschnittlichen Ausgaben pro Verbraucher

Der europäische Shampoo-Markt erlebt eine robuste Premiumisierung, da Verbraucher zu saloninspirierten Qualitätsprodukten tendieren, die überragende Leistung und Luxuserlebnisse versprechen. Dieser Trend erhöht die durchschnittlichen Ausgaben pro Verbraucher durch fortschrittliche Formulierungen mit Inhaltsstoffen wie Arganöl, Keratin und Hyaluronsäure sowie elegante Verpackungen und professionelle Wirksamkeit. Eine Umfrage von Professional Beauty aus dem Jahr 2023 verdeutlichte das Ausmaß dieses Wandels: Britische Verbraucher geben durchschnittlich 4.600 GBP jährlich für wellnessbezogene Produkte einschließlich Shampoos aus, was eine tiefere Integration in Selbstpflegeroutinen widerspiegelt [3]Quelle: Professional Beauty, „Briten geben jährlich über 4.500 GBP für Selbstpflege aus”, professionalbeauty.co.uk . Personalisierte Lösungen für Anliegen wie Schadensreparatur und Volumenverbesserung rechtfertigen höhere Preispunkte und sprechen wohlhabende Zielgruppen an. E-Commerce- und Abonnementmodelle von Direct-to-Consumer-Premiummarken fördern Loyalität und wiederkehrende Ausgaben. Insgesamt treibt dieser Treiber das Marktwachstum voran, wobei Premium-Segmente die Massenmarktalternativen in ganz Europa übertreffen.

Alternde Bevölkerung und steigende Inzidenz von Haarausfall und Kopfhautproblemen treiben medizinische Sortimente an

Die alternde Bevölkerung in Europa, verbunden mit einer steigenden Inzidenz von Haarausfall und Kopfhautproblemen, treibt die Nachfrage nach medizinischen Shampoo-Sortimenten erheblich an. Altersbedingtes Haarausdünnen und Haarausfall werden aufgrund längerer Lebenserwartung und demografischer Verschiebungen immer häufiger, wobei mehr als 21,6 % der EU-Bevölkerung 65 Jahre und älter sind. Männliches Haarausfall-Muster betrifft rund 40 % der Männer in den Mittdreißigern, und Haarausfall-Bedenken erstrecken sich auf Frauen, von denen viele mit zunehmendem Alter oder aufgrund von Erkrankungen wie dem Polyzystischen Ovarialsyndrom (PCOS) Ausdünnungserscheinungen erleben. Diese wachsende Prävalenz befeuert die Nachfrage nach spezialisierten Shampoo-Produkten, die auf Kopfhautgesundheit ausgerichtet sind, Haarfollikel stärken und Haarausfall reduzieren. Innovationen bei Wirkstoffen und klinisch bewährten Formulierungen ziehen ältere Verbraucher an, die effektive therapeutische Lösungen suchen. Marktteilnehmer erweitern ihre medizinischen und zielgerichteten Haarpflege-Portfolios, um diesem demografischen Trend gerecht zu werden.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EU-Kosmetik- und Chemikalienvorschriften erhöhen Formulierungs- und Compliance-Kosten | -0.9% | EU-27-weit; akut in Deutschland, Frankreich, Niederlande, Schweden (hohe Durchsetzung) | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung und intensiver Wettbewerb zwischen globalen, lokalen und Eigenmarken | -0.7% | Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien; reife Märkte mit begrenztem Regalplatz | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoff- und Verpackungskosten, die die Herstellermargen unter Druck setzen | -0.6% | EU-27-weit; Lieferkettenabhängigkeiten von Palmöl, Oleochemikalien, PET | Kurzfristig (≤ 2 Jahre) |

| Preissensible Verbraucher in einigen Märkten begrenzen das Wachstum des Premium-Segments | -0.4% | Südeuropa (Italien, Spanien, Griechenland), Osteuropa (Polen, Rumänien, Bulgarien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Kosmetik- und Chemikalienvorschriften erhöhen Formulierungs- und Compliance-Kosten

Strenge EU-Kosmetik- und Chemikalienvorschriften erhöhen die Formulierungs- und Compliance-Kosten für Shampoo-Hersteller und wirken als Markthemmnis in Europa. Die EU-Kosmetikverordnung (EG Nr. 1223/2009) und ihre jüngsten Aktualisierungen, einschließlich der Omnibus-VII-Verordnung (EU 2025/877), führen neue Verbote und Einschränkungen für als karzinogen, mutagen oder reproduktionstoxisch (CMR) eingestufte Stoffe ein und erweitern die Liste der verbotenen Inhaltsstoffe ab September 2025. Diese regulatorischen Änderungen erfordern dringende Neuformulierungen, aktualisierte toxikologische Bewertungen und ein rigoroses Lieferantenmanagement zur Sicherstellung der Reinheit und Konformität der Inhaltsstoffe. Hersteller müssen zudem die Kennzeichnung überarbeiten, um Allergen- und Sicherheitsinformationen korrekt wiederzugeben. Die wachsende Nachfrage nach Transparenz sowie die Einhaltung von Nachhaltigkeits- und Sicherheitsstandards erschweren die Produktentwicklung und das Lieferkettenmanagement weiter. Folglich erhöhen diese strengen Vorschriften die Produktionskosten, schränken Inhaltsstoffoptionen ein und können neue Produkteinführungen verzögern, was das Marktwachstum und die Innovation im europäischen Shampoo-Sektor insgesamt hemmt.

Marktsättigung und intensiver Wettbewerb zwischen globalen, lokalen und Eigenmarken

Der Markt ist durch intensiven Wettbewerb zwischen globalen multinationalen Konzernen, lokalen Marken und Eigenmarkenprodukten gekennzeichnet. Große Akteure wie L'Oréal SA, Procter & Gamble, Unilever PLC, Kao Corporation und andere verfügen über eine dominante Präsenz und nutzen umfangreiche Vertriebsnetzwerke sowie aggressive Marketingstrategien, um ihre Marktführerschaft zu behaupten. Gleichzeitig konkurrieren lokale und Nischenmarken, indem sie sich auf regionale Präferenzen und natürliche oder biologische Produktangebote konzentrieren, was eine fragmentierte und hochkompetitive Marktlandschaft schafft. Eigenmarken von Supermarktketten fordern zunehmend Premiummarken durch preisgünstigere Alternativen heraus, was den Preiswettbewerb intensiviert. Diese Sättigung führt zu begrenztem Regalplatz und erhöhtem Druck bei Innovation und Differenzierung. Marktteilnehmer engagieren sich häufig in Fusionen, Übernahmen und Partnerschaften, um ihre Positionen zu festigen, aber diese Strategien unterstreichen auch die Herausforderungen für neue Markteinsteiger. Insgesamt wirken die gesättigte Natur und der heftige Wettbewerb auf dem Markt als erhebliche Hemmnisse für Wachstum und Rentabilität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Standard-Formulierungen sichern das Volumen, natürliche Produkte gewinnen an Wachstum

Das Standard-Shampoo-Segment dominierte den europäischen Shampoo-Markt im Jahr 2025 mit einem beeindruckenden Marktanteil von 82,20 %. Diese starke Marktposition ist auf eingewurzelte Verbrauchergewohnheiten zurückzuführen, die vertraute, zugängliche Produkte zu wettbewerbsfähigen Preispunkten bevorzugen. Standard-Shampoos profitieren von ihrer breiten Verfügbarkeit, insbesondere über Supermärkte und Hypermärkte, die die wichtigsten Vertriebskanäle darstellen. Ihre Erschwinglichkeit und bewährte Wirksamkeit machen sie in den meisten Haushalten der Region zu einem unverzichtbaren Produkt. Darüber hinaus stärkt die konsistente Präsenz dieser Shampoos im Regal das Verbrauchervertrauen und die Markentreue. Trotz des wachsenden Interesses an Alternativen bleiben konventionelle Shampoos das Rückgrat des Produktportfolios vieler führender Marken.

Andererseits wird das Segment natürlicher, biologischer und medizinischer Shampoos als die am schnellsten wachsende Kategorie innerhalb des europäischen Marktes anerkannt und expandiert bis 2031 mit einer CAGR von 6,26 %. Das Wachstum wird hauptsächlich durch das steigende Verbraucherbewusstsein für die Vorteile von „Clean Beauty”-Produkten und die Empfehlung dieser Formulierungen durch Dermatologen angetrieben. Dieses Segment spricht gesundheitsbewusste Verbraucher an, die Ingredienzentransparenz priorisieren und Shampoos ohne aggressive Chemikalien suchen. Darüber hinaus treiben Trends in der Premiumisierung und Nachhaltigkeit – einschließlich umweltfreundlicher Verpackungen und ethisch beschaffter Inhaltsstoffe – die Nachfrage in diesem Bereich voran. Marken, die in Innovationen innerhalb dieses Segments investieren, erleben ein starkes Verbraucherengagement und Loyalität, insbesondere bei jüngeren Zielgruppen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Haarproblem: Zweckspezifische Behandlungen übertreffen Mehrzweck-Grundprodukte

Das Allgemein- oder Mehrzweck-Shampoo-Segment hielt im Jahr 2025 den größten Anteil am europäischen Shampoo-Markt mit 62,65 % des Marktes. Dieses Segment bedient die alltäglichen Reinigungsbedürfnisse einer breiten Zielgruppe und ist daher ein unverzichtbares Produkt in vielen Haushalten. Verbraucher verlassen sich auf diese Shampoos aufgrund ihrer Vielseitigkeit und Wirksamkeit bei der routinemäßigen Haarpflege. Die breite Verfügbarkeit dieser Produkte über mehrere Einzelhandelskanäle erhöht ihre Zugänglichkeit und Attraktivität. Darüber hinaus tragen Vertrautheit und Vertrauen in allgemeine Shampoos zu ihrer dominanten Marktposition bei. Ihre wettbewerbsfähige Preisgestaltung verankert sie weiter als erste Wahl für die Mehrheit der Verbraucher in der Region.

Im Gegensatz dazu ist das zweckspezifische Shampoo-Segment, das Anti-Schuppen-, Volumen-, Stärkend- und Haarwachstum-fördernde Formulierungen umfasst, das am schnellsten wachsende, das mit einer zusammengesetzten jährlichen Wachstumsrate von 5,78 % bis 2031 expandiert. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach zielgerichteten Haarpflegelösungen angetrieben, die durch klinische Evidenz unterstützt werden. Von Influencern geleitete Sensibilisierungskampagnen spielen ebenfalls eine bedeutende Rolle bei der Aufklärung der Verbraucher über die Vorteile dieser spezialisierten Shampoos. Da Verbraucher anspruchsvoller in Bezug auf ihre Haarbedürfnisse werden, gewinnen Produkte, die spezifische Probleme ansprechen, an Bedeutung. Die Kombination aus wissenschaftlicher Validierung und starken Marketingbemühungen unterstützt das anhaltende Wachstum in diesem Segment. Folglich etablieren zweckspezifische Shampoos eine wachsende Nische in der Marktlandschaft des europäischen Shampoo-Marktes.

Nach Kategorie: Massenmarkt-Dominanz hält an, Premium gewinnt an Bedeutung

Massenmarkt-Shampoos beherrschten im Jahr 2025 mit 65,85 % einen dominanten Anteil am europäischen Shampoo-Markt. Diese Führungsposition resultiert aus ihrer Betonung der Zugänglichkeit über wichtige Vertriebskanäle wie Supermärkte, Hypermärkte und Drogerien. Diese Verkaufsstellen priorisieren Promotionspreisstrategien, die preisbewusste Verbraucher verschiedener Zielgruppen ansprechen. Die Stärke des Segments liegt in seiner breiten Verfügbarkeit, die sicherstellt, dass es die täglichen Haarpflegebedürfnisse der Mehrheit erfüllt. Markentreue wird durch konsistente Regalspräsenz und wertorientierte Marketingkampagnen gestärkt. Insgesamt bleiben Massenmarkt-Shampoos aufgrund ihrer Erschwinglichkeit und weitreichenden Verfügbarkeit der Eckpfeiler des Marktes.

Im Gegensatz dazu repräsentieren Premium- und Luxus-Shampoo-Linien das am schnellsten wachsende Segment, das bis 2031 voraussichtlich mit einer CAGR von 5,92 % expandieren wird. Wohlhabende Verbraucher tendieren zunehmend zu diesen Produkten, angezogen von fortschrittlichen saloninspirierten Technologien, die überragende Leistung bieten. Eigenschaften wie nachfüllbare Verpackungen entsprechen den wachsenden Nachhaltigkeitsanforderungen und umweltbewussten Präferenzen. Dieses Wachstum spiegelt einen umfassenderen Premiumisierungstrend unter einkommensstärkeren Haushalten wider, die personalisierte Haarpflege-Erlebnisse suchen. Innovationen bei Formulierungen, wie natürliche Extrakte und individuelle Lösungen, beschleunigen die Akzeptanz weiter. Infolgedessen gewinnen Luxus-Shampoos in einem Markt, der sich in Richtung Qualität statt Quantität verschiebt, kontinuierlich an Boden.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Vertriebskanal: Supermärkte sichern das Volumen, Online-Handel erlebt einen Aufschwung

Im Jahr 2025 sicherten sich Supermärkte und Hypermärkte mit 36,15 % den größten Vertriebsanteil am europäischen Shampoo-Markt. Diese Kanäle gedeihen dank hoher Kundenfrequenz von Alltagseinkäufern, die Bequemlichkeit und Komplettlösungen suchen. Hohe Promotionsintensität, einschließlich häufiger Rabatte und gebündelter Angebote, treibt Impulskäufe und Mengenumsatz an. Die zunehmende Eigenmarken-Durchdringung stärkt ihre Dominanz weiter, indem sie erschwingliche Alternativen für preisbewusste Verbraucher bietet. Ihre etablierte Infrastruktur gewährleistet eine breite geografische Abdeckung in städtischen und vorstädtischen Gebieten. Infolgedessen bleiben diese Verkaufsstellen der primäre Anker für das Shampoo-Volumen in der Region.

Inzwischen repräsentieren Online-Einzelhandelsgeschäfte das am schnellsten wachsende Vertriebssegment, das bis 2031 voraussichtlich mit einer CAGR von 5,87 % expandieren wird. Dieses Wachstum spiegelt die steigende Nutzung des E-Commerce unter digital-affinen Verbrauchern wider, die Lieferung nach Hause und personalisierte Empfehlungen priorisieren. Plattformen bieten eine umfangreiche Produktvielfalt, einschließlich Nischenmarken, die in physischen Geschäften nicht verfügbar sind. Wettbewerbsfähige Preisgestaltung, Abonnementmodelle und Treueprogramme verbessern die Kundenbindung und Wiederholungskäufe. Der Wandel wird durch mobile Einkaufs-Apps und die nahtlose Integration mit Social-Media-Influencern beschleunigt. Letztendlich gestalten Online-Kanäle die Vertriebsdynamik mit unerreichter Skalierbarkeit und datengesteuertem Targeting um.

Geografische Analyse

Deutschland beherrschte im Jahr 2025 den größten Anteil am europäischen Shampoo-Markt mit 22,95 % des Gesamtmarktes. Diese Dominanz wird durch die reife Einzelhandelsinfrastruktur des Landes gestützt, die umfangreiche Netzwerke von Supermärkten, Hypermärkten und Fachgeschäften umfasst. Deutsche Verbraucher zeigen eine starke Markentreue und eine Präferenz für qualitativ hochwertige, wissenschaftlich validierte Produkte führender Hersteller wie Schwarzkopf und L'Oréal. Die hohen verfügbaren Einkommen des Landes stützen eine konsistente Nachfrage sowohl im Massen- als auch im Premium-Segment. Regulatorische Standards gewährleisten Produktsicherheit und Innovation, was die Marktführerschaft weiter festigt. Insgesamt macht Deutschlands etabliertes Ökosystem das Land zum Eckpfeiler der regionalen Shampoo-Marktlandschaft.

Polen entwickelte sich zum am schnellsten wachsenden Land im europäischen Shampoo-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 6,66 % expandieren. Dieses schnelle Wachstum resultiert aus steigenden verfügbaren Einkommen einer wachsenden Mittelschicht, die höhere Ausgaben für Körperpflege ermöglicht. Eine zunehmende Salondichte bedient ein gesteigertes Pflege-Bewusstsein und die Nachfrage nach professionellen Dienstleistungen. Demografische Verschiebungen, einschließlich Urbanisierung und einer jungen Bevölkerung, fördern die Akzeptanz verschiedener Shampoo-Varianten. E-Commerce-Durchdringung und moderne Einzelhandelsformate beschleunigen die Produktzugänglichkeit in aufstrebenden städtischen Zentren. Infolgedessen ist Polen bereit, die Wettbewerbsdynamik des Marktes erheblich umzugestalten.

Andere wichtige Länder wie das Vereinigte Königreich, Spanien, Italien und Frankreich spielen ebenfalls wichtige Rollen im europäischen Shampoo-Markt. Das Vereinigte Königreich behauptet eine starke Position durch seine ausgefeilten E-Commerce-Kanäle und den Verbraucherfokus auf natürliche Formulierungen. Spanien profitiert von tourismusbedingter Nachfrage und einer Präferenz für erschwingliche Massenmarktalternativen. Italien zeichnet sich durch Premium- und Luxus-Shampoos aus, unterstützt durch seine modebewusste Kultur und Produktionskapazitäten. Frankreich treibt Innovationen durch saloninspirierte Produkte und Nachhaltigkeitstrends voran, die umweltbewusste Käufer ansprechen. Insgesamt tragen diese Nationen erhebliche Mengen bei und verzeichnen ein stetiges Wachstum im Einklang mit regionalen Durchschnittswerten.

Regulatorisches Umfeld

Die EU-Kosmetikverordnung (EG) Nr. 1223/2009 regelt kosmetische Shampoos in ganz Europa und verlangt eine verantwortliche Person, eine Sicherheitsbewertung sowie die Einhaltung von Inhaltsstoffbeschränkungen in Anhängen, die auf SCCS-Gutachten beruhen.

2026 verabschiedete die Europäische Kommission die Verordnung (EU) 2026/78, anwendbar ab 1. Mai 2026, die Verbote für als CMR eingestufte Stoffe verschärft und Grenzwerte für bestimmte Konservierungsstoffe und verwandte Substanzen anpasst, was Reformulierung und Sorgfalt bei der Kennzeichnung sowohl bei Massen- als auch bei Premium-Shampoos vorantreibt. Die Verordnung (EU) 2026/909 änderte anschließend die Kosmetikanhänge mit neuen Verboten für Inhaltsstoffe und Aktualisierungen der Duftstoffbeschränkungen, was den laufenden Compliance-Aufwand erhöht; im Juni 2026 einigten sich das Europäische Parlament und der Rat auf ein Chemikalien-Sammelpaket zur Vereinfachung von Kosmetik-, Kennzeichnungs- (CLP-bezogenen) und anderen Vorschriften, was Schritte in Richtung flexiblerer digitaler Kennzeichnung und schnellerem Auslaufen verbotener CMR-Stoffe nach formeller Verabschiedung signalisiert.

Wettbewerbslandschaft

Der europäische Shampoo-Markt weist eine mäßig fragmentierte Wettbewerbslandschaft auf, die von einer Handvoll globaler Großakteure dominiert wird, die ihre Skalierung nutzen, um inmitten intensiver Rivalität ein Gleichgewicht aufrechtzuerhalten. Unternehmen wie L'Oréal, Unilever, Procter & Gamble, Henkel und Beiersdorf halten starke Positionen durch umfangreiche Portfolios, die Massen-, Premium- und Spezialprodukte umfassen. Diese Akteure profitieren von überlegenen Skaleneffekten, die aggressive Investitionen in Forschung und Entwicklung zur Innovation von Formulierungen wie natürlichen, sulfatfreien und nachhaltigen Optionen ermöglichen. Ihre globale Präsenz gewährleistet robuste, gegen Störungen widerstandsfähige Lieferketten, während strategische Fusionen und Übernahmen mit lokalen Marken die Marktdurchdringung verbessern.

Ein Schlüsselpfeiler ihrer Dominanz liegt in unerreichten Forschungs- und Entwicklungskapazitäten, die eine kontinuierliche Produktdifferenzierung ermöglichen, die auf europäische Verbraucherpräferenzen zugeschnitten ist. L'Oréal führt mit Marken wie Garnier und Elseve und konzentriert sich auf personalisierte, KI-gesteuerte Haardiagnostik und saubere Beauty-Linien wie Source Essentielle, die 99 % natürliche Inhaltsstoffe betonen. Unilever kontert mit Dove und Sunsilk, priorisiert Erschwinglichkeit und Inklusivität für Massensegmente und expandiert in umweltfreundliche nachfüllbare Verpackungen. Procter & Gambles Pantene und Head & Shoulders glänzen mit klinisch gestützten Lösungen für Schuppen und Schadensreparatur, unterstützt durch umfangreiche Verbrauchertestdaten. Henkels Schwarzkopf und Beiersdorfs Nivea zielen auf Premium-saloninspirierte Technologien ab und sprechen wohlhabende Zielgruppen an, die Volumen- und Stärkungseffekte suchen.

Vertriebsstärke zementiert weiter ihren Wettbewerbsvorteil durch optimierte Netzwerke, die Supermärkte, E-Commerce und professionelle Salons für maximale Reichweite umfassen. Diese Großakteure erreichen eine hohe Regalvisibilität durch Eigenmarkenpartnerschaften und Werbekampagnen in stark frequentierten Hypermärkten, die erhebliche Mengenanteile halten. Nachhaltigkeitsinitiativen wie recycelbare Verpackungen und klimaneutrale Produktion stehen im Einklang mit EU-Grünvorschriften und stärken den Markenwert bei umweltbewussten Millennials und der Generation Z. Während Nischenakteure in Bio-Segmenten auftauchen, stellen die finanzielle Stärke und Datenanalyse der globalen Großakteure sicher, dass sie Preisgestaltung, Trends und Marktentwicklung bestimmen.

Marktführer der europäischen Shampoo-Branche

The Procter & Gamble Company

Unilever PLC

L'Oréal S.A.

Kao Corporation

Beiersdorf AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Marktchancen in Europa konzentrieren sich auf Formate und Aussagen, die regulatorische Friktion reduzieren und gleichzeitig die Leistung differenzieren, insbesondere wasserfreie Formate (Riegel und Pulver) sowie nachfüllorientierte Systeme, die auf Kreislaufwirtschaft und Verpackungsreduzierung ausgerichtet sind. Die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR) gibt konkrete Vorgaben für das Verpackungsredesign durch verbindliche Recyclingfähigkeitsziele bis 2030 und Pro-Kopf-Reduktionsziele für Verpackungsabfälle (5% bis 2030 und 15% bis 2040 gegenüber 2018), wodurch Marken angehalten werden, Monomaterialdesigns, höheren Recyclinganteil und skalierbare Nachfüllpackungen zu priorisieren, die sich gut für den Online-Handel eignen.

Produktions- und Lieferketten-Upgrades schaffen Freiräume für schnellere Innovationszyklen und lokalisierte Lieferketten in wachstumsstarken Regionen wie Polen. Beiersdorf leitete im Juni 2025 eine Erweiterung seines Produktionszentrums in Posen im Umfang von 300 Millionen EUR ein, um die Kapazität auf 500 Millionen Einheiten zu verdoppeln, was einen verschärften Wettbewerb um Geschwindigkeit bis zur Marktreife und Qualität signalisiert. Laboratoires Pierre Fabre kündigte im Mai 2026 eine Investition von nahezu 50 Millionen EUR an, um seinen Standort Avène-les-Bains mit Automatisierung der nächsten Generation zu erweitern und zu modernisieren, was den Vorstoß hin zu höherwertigen, kopfhautfokussierten Angeboten unter verschärfter EU-Kontrolle von Inhaltsstoffen verstärkt.

Aktuelle Branchenentwicklungen

- April 2026: Unilever brachte Dove Scalp + Hair Therapy auf den Markt und erweiterte Dove um kopfhautorientierte Shampoos, was eine Strategie zur Vertiefung der Kopfhautpflege-Positionierung signalisiert. Der Rollout verschärft den Wettbewerb in Problemlösungs-Segmenten und verstärkt die Betonung klinisch formulierter Aussagen in Massen-Premium-Kanälen.

- Juni 2025: Beiersdorf begann mit dem Ausbau seines Produktionszentrums in Posen mit einer Investition von 300 Millionen EUR, um die Ausgabekapazität auf 500 Millionen Einheiten zu verdoppeln. Das Projekt stärkt die regionale Versorgung für Körperpflegekategorien und unterstützt schnellere Nachschubprozesse sowie Umstellungen bei Verpackung oder Formulierung in einem Markt, der durch verschärfte Nachhaltigkeits- und Inhaltsstoff-Compliance-Anforderungen geprägt ist.

- Juli 2024: Unilever stellte seine TRESemme-Technologie zur Glanzsteigerung im Zusammenhang mit trendorientierten Haarlooks heraus, was die Rolle von Leistungsnarrativen in der Mainstream-Shampoo-Innovation unterstreicht. Dies unterstützt die Premiumisierungsstrategie in Supermärkten und im E-Commerce, indem salonbezogene Vorteile in skalierbare Einzelhandelssortimente übertragen werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt ist definiert als Umsätze, die durch den Verkauf von Shampoo-Produkten zur Haarreinigung und verwandten Kopfhautpflege in ganz Europa erzielt werden, erfasst am Verkaufsort über Einzelhandels- und Profikanäle, in aktuellen USD.

Ausschlüsse des Geltungsbereichs: Diese Marktgrößenbestimmung schließt Haarspülungen, Styling-Produkte, Haarfärbemittel und Salondienstleistungen aus, bei denen Shampoo nur als Teil einer Bündelbehandlung verwendet wird.

Übersicht der Segmentierung

- Nach Produkttyp

- Standard-Shampoo

- Natur-/Bio-/Medizinisches Shampoo

- Nach Haarproblem

- Allgemein/Mehrzweck

- Spezifischer Zweck

- Anti-Schuppen und Kopfhautgesundheit

- Volumen und Verdickung

- Stärkung und Reparatur

- Haarwachstum und Haarsanierung

- Nach Kategorie

- Massenmarkt

- Luxus/Premium

- Nach Vertriebskanal

- Supermärkte / Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Belgien

- Polen

- Schweden

- Niederlande

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Kontexts der Shampoo-Nachfrage und des länderspezifischen Einzelhandelshintergrunds in ganz Europa. Wir stützen uns auf öffentliche Statistiken und Referenzreihen wie Eurostat-Haushaltskonsum- und Handelstabellen, UN-Comtrade-Zolldaten und nationale Statistikbehörden für wichtige Länder.

Um das Modell fundiert zu halten, überprüfen wir auch Quellen wie Leitlinien der Europäischen Kommission zu Chemikalien und Kosmetika, Veröffentlichungen von Branchenverbänden für Körperpflege und Einzelhandel sowie peer-reviewte Fachzeitschriften für Dermatologie und kosmetische Wissenschaft zu Nutzungs- und Produktaussagentrends. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen werden verwendet, um Markenportfolios, Kanalprioritäten und Preisrichtungen zu erfassen. Bei Bedarf nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten, Prüfungen auf Sendungsebene für Import und Export sowie Patentdatenbanken, um Innovations- und Inhaltsstoffverschiebungen zu validieren. Diese Schreibtischrecherchequellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Kurzumfragen wurden verwendet, um Schreibtischannahmen zu Preisstufen, Promo-Intensität, Kanalmix und den Verlagerungen im Verbraucherverhalten in ganz Europa zu überprüfen. Beiträge stammten von Marken- und Handelsmarkenvertretern, Vertriebshändlern und Einzelhändlern, Teilnehmern aus dem Inhaltsstoff- und Verpackungs-Ökosystem sowie Branchenexperten und wurden dann über Westeuropa, die nordischen Länder und Mittel- und Osteuropa abgeglichen, damit sich Lücken nicht in einer Region konzentrieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 14% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 14% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem nationale Ausgaben für Haar- und Körperpflege, Einzelhandelsumsatzindikatoren und Handelsströme verwendet werden, um den Shampoo-Nachfragepool nach Ländern zu rekonstruieren und dann auf Europa hochzurechnen. Diese Summen werden dann durch selektive Bottom-up-Näherungen überprüft, wie beispielsweise stichprobenartige Preise pro ml nach Format und Kanal, multipliziert mit beobachteten Absatzdurchsatzmustern, bevor die Anpassungen finalisiert werden.

Einige Inputs, die bei Shampoo stark ins Gewicht fallen, sind die Entwicklung des durchschnittlichen Verkaufspreises in Massen- und Premiumsegmenten, die Durchdringung von Handelsmarken im modernen Handel, der Online-Anteil im Bereich Beauty und Lebensmittel, aussagenbasierte Mixverschiebungen (wie Anti-Schuppen oder Haarausfall) sowie Änderungen der Packungsgröße und des Formats, die den Wert pro Waschgang beeinflussen. Wenn die Daten für kleinere Länder oder Nischenformate lückenhaft sind, überbrücken wir dies mit Proxys aus Vergleichsländern und Feedback von Vertriebshändlern und gleichen dann neu ab, um mit den regionalen Gesamtsummen übereinzustimmen.

Für Prognosen verwenden wir primär eine Szenarioanalyse, unterstützt durch Trendglättung. Makroindikatoren, Inflation und Promo-Normalisierung sowie Erwartungen zum Kanalmix aus Interviews werden in Preis- und Volumenpfade übersetzt. Die endgültige Prognose wird überprüft, um sicherzustellen, dass das Wachstum mit realistischen Konsum- und Preistreibern übereinstimmt, anstatt lediglich eine historische CAGR fortzuschreiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit Ausreißer frühzeitig erkannt werden, einschließlich Jahresvergleichsscans nach Land und einer Abstimmung gegen unabhängige Signale wie Trends bei der Einzelhandelsexpansion, Verschiebungen der Importabhängigkeit und inhaltsstoffgetriebene Premiumisierung. Wenn eine Zahl unstimmig erscheint, überprüfen wir erneut die Annahmenkette, sehen Quellenvermerke durch und kontaktieren gegebenenfalls erneut Experten, wenn die Lücke mit Preisgestaltung, Kanalanteilen oder Kategoriedefinitionen zusammenhängt.

Vor der endgültigen Freigabe werden Modell und Ausarbeitung in mehr als einem Analysten-Durchgang überprüft, damit die Berechnung und die Erzählung übereinstimmen. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden vorgenommen, wenn ein wesentliches Ereignis die europaweite Nachfrage, das Angebot oder die Preisgestaltung beeinflusst. Unmittelbar vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Größe des europäischen Shampoo-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Größenangaben für den europäischen Shampoo-Markt stimmen nicht immer überein, da jeder Herausgeber unterschiedliche Entscheidungen darüber trifft, was als Shampoo zählt, welche Länder einbezogen werden und ob die Werte auf Einzelhandelsebene oder näher an den Herstellerrealisierungen gemessen werden. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung in Jahren mit hoher Inflation gehandhabt wird und welches Gewicht Online-Rabatten gegenüber Listenpreisen zukommt.

In unserer Arbeit sind die Haupttreiber der Abweichungen in der Regel Geltungsbereich und Preislogik, wobei einige Schätzungen benachbarte Haarreinigungsprodukte einbeziehen oder die Salonnutzung als Teil des Marktes behandeln, auch wenn sie nicht als Shampoo-Produkt verkauft wird. Ein weiterer häufiger Grund ist das Timing bei Währungsumrechnungen und der Aktualisierungsrhythmus, da ältere Wechselkursannahmen oder Promo-Niveaus vor der Normalisierung das Basisjahr anheben oder komprimieren können. Deshalb trennen wir Effekte der Packungsgröße und Änderungen im Ländermix, bevor wir Werte umrechnen und aggregieren – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,89 Mrd. USD (2025) | |

| Unabhängiges Forschungsinstitut A | 7,56 Mrd. USD (2025) | Verwendet ein längeres Prognosefenster und stützt sich typischerweise stärker auf historische Trendfortschreibung, was dazu führen kann, dass kurzfristige Preisnormalisierungen und Kanalmixverschiebungen im Basisjahr unterrepräsentiert bleiben. |

| Branchenverlag B | 9,60 Mrd. USD (2025) | Scheint eine breitere Kategorieabdeckung und einen höher angenommenen Wert pro Einheit anzuwenden, was auftreten kann, wenn benachbarte Reinigungsformate oder Premium-Preisbenchmarks in die Shampoo-Summen eingemischt werden. |

Die Spanne in der Tabelle ergibt sich hauptsächlich daraus, was innerhalb des Shampoo-Warenkorbs gezählt wird und wie die Preisentwicklung über Massen- und Premiumsegmente hinweg angewendet wird. Indem wir die Inputs an beobachtbare länderspezifische Nachfragesignale binden und jeden Umrechnungsschritt dokumentieren, erhalten wir eine Zahl, die leichter nachzuvollziehen und mit anderen veröffentlichten Zahlen abzugleichen ist, wenn Kunden sie vergleichen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der europäische Shampoo-Markt voraussichtlich bis 2031 wachsen?

Er wird voraussichtlich mit einer CAGR von 4,49 % wachsen und bis 2031 einen Wert von 10,27 Milliarden USD erreichen.

Welche Produktformate gewinnen bei europäischen Verbrauchern am stärksten an Bedeutung?

Natürliche, biologische und medizinische Shampoos führen das Wachstum mit einer CAGR von 6,26 % an, da saubere Formulierungen und Aussagen zur Kopfhautgesundheit stark resonieren.

Welches Land bietet für Shampoo-Hersteller die größte Wachstumschance?

Polen weist das schnellste Tempo auf, mit einer prognostizierten CAGR von 6,66 %, angetrieben durch steigende Einkommen und ein dichtes Salonnetzwerk.

Welcher Vertriebskanal expandiert am schnellsten beim Shampoo-Verkauf?

Der Online-Einzelhandel, befeuert durch Social Commerce wie TikTok Shop, verzeichnet in der Region eine CAGR von 5,87 %.

Wie beeinflussen Nachhaltigkeitsvorschriften die Shampoo-Verpackungsstrategien?

EU-Vorschriften zu Einwegkunststoffen und recycelten Inhalten drängen Marken zu Nachfüllbeuteln, festen Riegeln und Flaschen mit hohem Anteil an recyceltem Nachverbrauchsmaterial (PCR), was Ökodesign-Investitionen beschleunigt.

Seite zuletzt aktualisiert am: