Marktgröße und Marktanteil für Druckgussmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

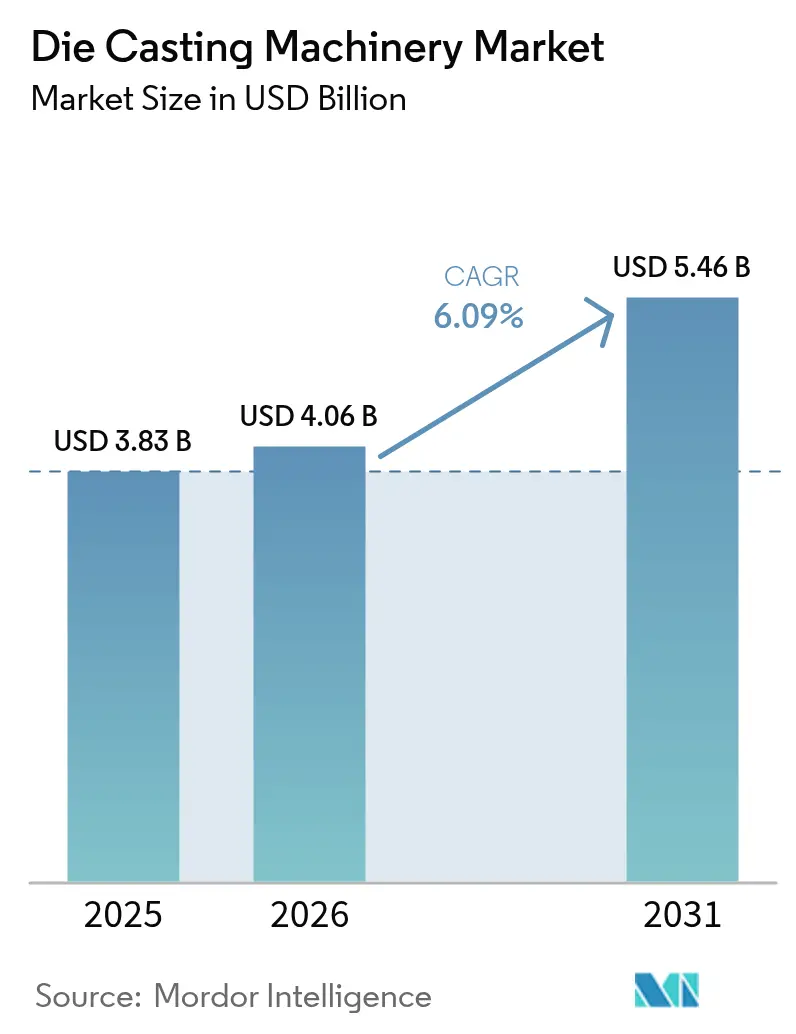

| Marktgröße (2026) | 4.06 Milliarden US-Dollar |

| Marktgröße (2031) | 5.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

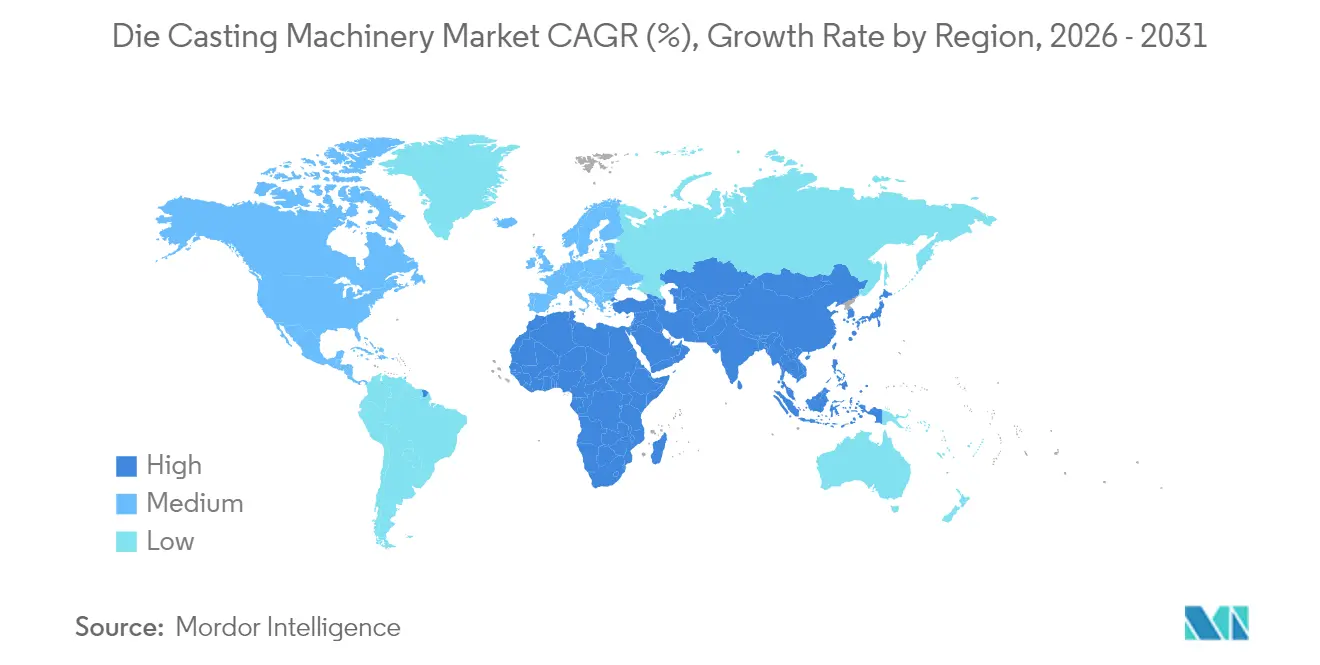

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

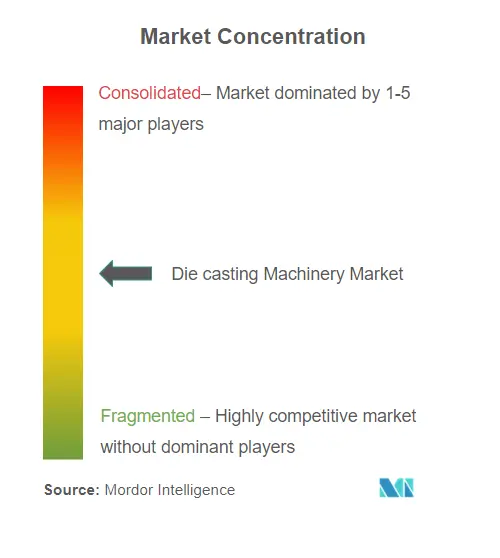

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Druckgussmaschinen von Mordor Intelligence

Die Marktgröße für Druckgussmaschinen wird voraussichtlich von 3,83 Milliarden USD im Jahr 2025 auf 4,06 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,09 % im Zeitraum 2026–2031 einen Wert von 5,46 Milliarden USD erreichen. Intensive Geräteaustauschraten, Neugestaltungen von Elektrofahrzeug-Plattformen (EV) sowie die Miniaturisierung von Elektronik lenken die Beschaffungsbudgets in Richtung Hochtonnen-Pressen, Warmkammermaschinen und vollautomatisierten Zellen. Das strukturelle Giga-Casting hat sich als ein Paradigmenwechsel in der Fertigung erwiesen und ein Premiumsegment geschaffen. Durch den Einsatz von Großpressen minimiert diese Innovation die Abhängigkeit vom Schweißen, beschleunigt die Endmontage und stärkt die strukturelle Integrität. Derartige Verbesserungen sind für Hochleistungsanwendungen erstrebenswert. Gleichzeitig steigt mit der Weiterentwicklung der Halbleitergehäuse und dem Ausbau der 5G-Infrastruktur die Nachfrage nach kompakten, hochpräzisen Gießzellen rasant an. Diese Systeme, die typischerweise Zink und Magnesium verwenden, sind sorgfältig darauf ausgelegt, enge Toleranzen einzuhalten und den anspruchsvollen Anforderungen moderner Elektronik gerecht zu werden. Intelligente Fabrik-Upgrades werden in der Druckgussindustrie zunehmend verbreitet. Diese Verbesserungen erleichtern nicht nur die prädiktive Fehlererkennung, sondern steigern auch die Energieeffizienz und unterstreichen einen bedeutenden digitalen Wandel auf dem Hallenboden der Gießerei. Infolgedessen nutzen Hersteller diese Technologien, um die Qualitätskontrolle zu verbessern und die betriebliche Nachhaltigkeit zu fördern. Während die Asien-Pazifik-Region der Eckpfeiler der globalen Produktion bleibt, erleben der Nahe Osten und Afrika einen kometenhaften Aufstieg. Mit laufenden Diversifizierungsbemühungen entwickeln diese Regionen nicht nur neue Fertigungskapazitäten, sondern etablieren sich auch als nennenswerte Akteure in der globalen Druckgussbranche.

Wichtigste Erkenntnisse des Berichts

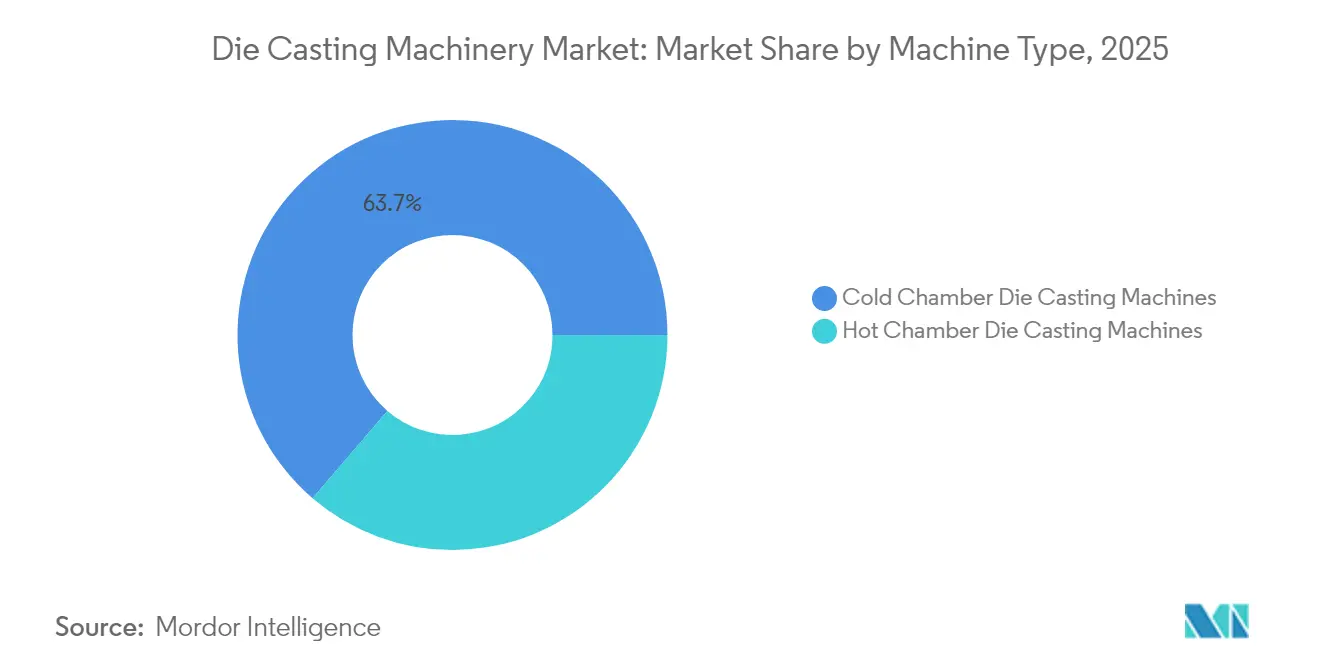

- Nach Maschinentyp hielten Kaltkammer-Geräte im Jahr 2025 einen Marktanteil von 63,72 % am Markt für Druckgussmaschinen, während Warmkammer-Einheiten bis 2031 voraussichtlich eine CAGR von 6,58 % verzeichnen werden.

- Nach Material entfiel Aluminium im Jahr 2025 auf 72,75 % der Marktgröße für Druckgussmaschinen, wobei Magnesium bis 2031 mit einer CAGR von 7,42 % zulegen dürfte.

- Nach Endnutzer führte die Automobilindustrie mit einem Anteil von 53,65 % im Jahr 2025; für die Luft- und Raumfahrtbranche wird zwischen 2026 und 2031 eine CAGR von 7,11 % prognostiziert.

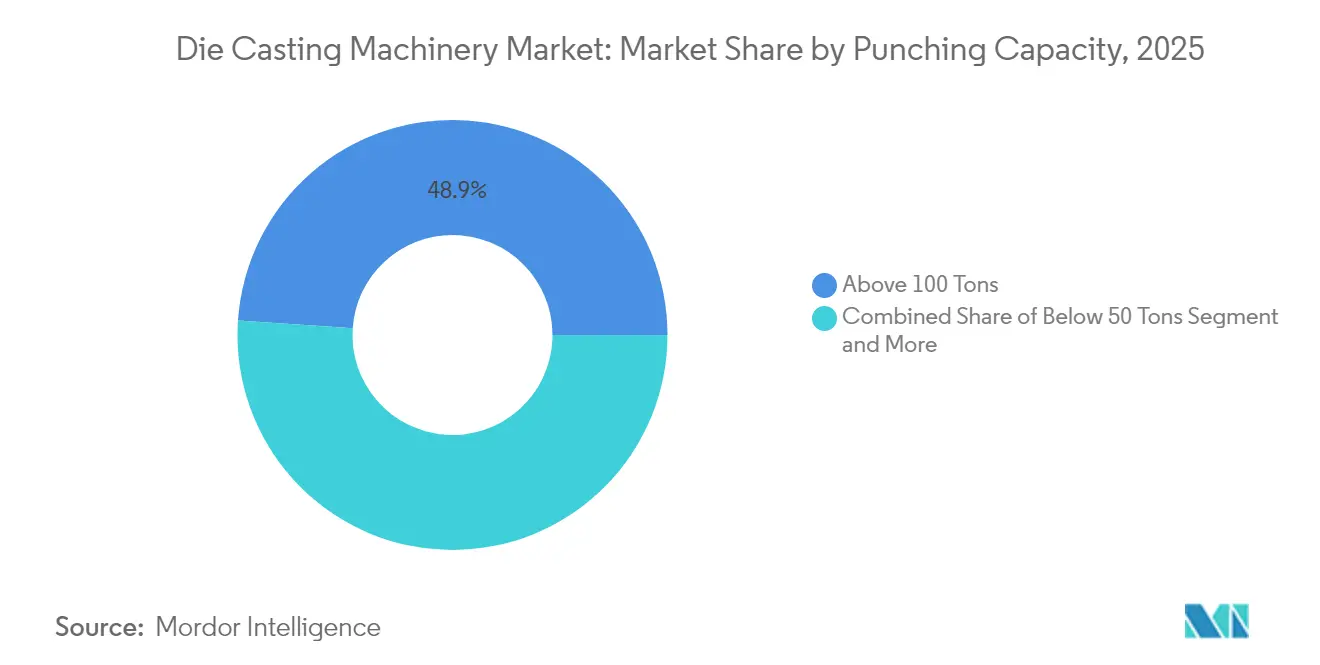

- Nach Stanzkraft entfielen auf Pressen über 100 Tonnen im Jahr 2025 ein Anteil von 48,93 %, während Maschinen unter 50 Tonnen bis 2031 voraussichtlich eine CAGR von 7,63 % erzielen werden.

- Nach Automatisierungsgrad repräsentierten halbautomatisierte Zellen im Jahr 2025 einen Anteil von 45,05 %, und vollautomatisierte Linien sollen bis 2031 mit einer CAGR von 8,02 % wachsen.

- Nach Geografie dominierte die Asien-Pazifik-Region mit 46,55 % des Marktanteils für Druckgussmaschinen im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Druckgussmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Surger Nachfrage nach EV-Mega-/Giga-Casting | +2.1% | Global, am stärksten in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Warmkammernachfrage durch Miniaturisierung | +1.3% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Industrie-4.0-Pressennachrüstungen | +0.9% | Europa, Nordamerika, fortgeschrittene Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| EU BAT-2024 Energieeffizienz-Upgrades | +0.7% | Europa, regulatorischer Einfluss breitet sich global aus | Mittelfristig (2–4 Jahre) |

| Rheocasting-Nachrüstsätze | +0.6% | Global, konzentriert auf Automobil-Zentren | Langfristig (≥ 4 Jahre) |

| 3D-gedruckte konturnahe Druckgussformen | +0.5% | Nordamerika, Europa, fortgeschrittene Fertigungszentren | Langfristig |

| Quelle: Mordor Intelligence | |||

EV-gesteuerter Nachfrageanstieg beim Mega-/Giga-Casting

Hochtonnen-Pressen produzieren einteilige hintere Unterbodenteile, die mehrere Komponenten ersetzen und die Produktion rationalisieren. Der Erfolg von Teslas Programm veranlasste Ford, Volvo und GM, sich auf strukturelle Architekturen zu verpflichten, die über den gesamten Fahrzeuglebenszyklus auf Giga-Press-Lieferungen angewiesen sind. Chinesische OEMs wie Wanfeng Aowe weiten Magnesium-Mega-Casting-Versuche aus, um von chassisintegrierten Batteriepaketen zu profitieren. Da der Wettbewerb zunimmt, unterteilt sich der Markt für Druckgussmaschinen in zwei unterschiedliche Segmente: konventionelle mittlere Tonnenlinien und hochinvestitionsintensive Giga-Press-Setups, die auf bedeutende Strukturbauteile zugeschnitten sind. Die Nachfragesichtbarkeit erstreckt sich über 2030 hinaus, da die Batterie-zu-Chassis-Integration zum Designstandard wird und Mehranlagen-Investitionswellen auf drei Kontinenten sicherstellt[1]"Tesla Giga-Press Lieferketten-Einblicke,", SMM Nachrichtenzentrum, smm.cn.

Miniaturisierung der Elektronik steigert die Warmkammernachfrage

Da sich die Halbleitergehäuse weiterentwickeln, steigt die Nachfrage nach präzisen Druckgusslösungen stark an. Mit enger werdenden Bump-Pitches gibt es einen erhöhten Bedarf an Gehäusen und Wärmespreizern, die enge Bearbeitungstoleranzen aufweisen. Um diesen hohen Anforderungen gerecht zu werden, gewinnen schnellzyklige Warmkammersysteme, insbesondere solche, die Zink und Magnesium verwenden, an Bedeutung. Gießereien, die große Akteure wie TSMC und Intel beliefern, setzen auf Multi-Slide-Gießzellen, die eine überlegene Schmelztemperaturregelung und schnelle Zykluszeiten bieten, um den Anforderungen der modernen Elektronikmassenfertigung gerecht zu werden. Im Bereich der 5G-Infrastruktur beliefern großformatige Magnesium-Gießlinien leichte Komponenten wie Antennengehäuse, was den Fall für Warmkammer-Gießtechnologien untermauert. Neu entstehende Anwendungen in Diamant-Halbleitern und Quantencomputing werden voraussichtlich ein fortschrittliches Wärmemanagement erfordern und damit die Relevanz von Warmkammersystemen weiter festigen. Ihre schnelle Anpassungsfähigkeit an verschiedene Produkttypen macht sie ideal für Hochmix-Produktionsumgebungen, die Flexibilität und Präzision erfordern.

Industrie-4.0-Nachrüstungen ersetzen veraltete Pressen

KI und innovative Technologien transformieren den Druckgusssektor. KI-überwachte Schmelzöfen und fortschrittliche Schussüberwachungssysteme verbessern die Fehlererkennung und erhöhen die Qualitätssicherung. In Japan hat die Nachrüstung von Kaltkammerlinien mit IoT-Sensoren und prädiktiven Werkzeugen die Energieeffizienz und Zuverlässigkeit verbessert. Deutschlands ReGAIN-Initiative nutzt Mehrdrucküberwachung und Edge-Analytics, um den Durchsatz zu steigern und Materialverschwendung bei Schwerkraft-, Sand- und Druckgussverfahren zu minimieren. Blockchain-fähige Qualitätsaufzeichnungen vereinfachen die Compliance, ermöglichen Echtzeit-Rückverfolgbarkeit und erleichtern Audits. Diese Systeme bewältigen Hochvolumenbetriebe bei gleichbleibender Leistung. Insgesamt verlagern diese Innovationen die Branche von einem hardware-orientierten zu einem datengetriebenen Ansatz, der intelligentere Entscheidungen, mehr Produktionsflexibilität und eine verbesserte globale Nachhaltigkeit ermöglicht.

EU BAT-2024-Konformität treibt energieeffiziente Upgrades voran

Die Richtlinie 2024/1244 verpflichtet europäische Gießereien zur Offenlegung ihrer Metallemissionen und ihres Energieverbrauchs, beginnend mit der Berichtssaison 2027[2]"Verordnung 2024/1244 Industrieemissionsportal,", Europäische Kommission, europa.eu. Um die Nachhaltigkeit zu verbessern und die Einhaltung der Vorschriften sicherzustellen, müssen Anlagen mit hohen Emissionen fortschrittliche Filtersysteme einsetzen, Kreislaufkühlung implementieren und ihre Energiemanagementsysteme mit den ISO-50001-Normen in Einklang bringen. Öffentliche Benchmarking-Maßnahmen erzeugen Wettbewerbsdruck und beschleunigen Bestellungen für Pressen mit regenerativer Beheizung und Echtzeit-Messtechnik. Neue EU-Vorschriften, die im kommenden Jahrzehnt erhebliche CO₂-Reduktionen für schwere Nutzfahrzeuge durchsetzen sollen, treiben indirekt die Nachfrage nach Magnesium- und Aluminium-Strukturgussteilen in die Höhe. Hersteller greifen auf diese leichteren Komponenten zurück, während sie versuchen, die Compliance-Ziele zu erfüllen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preis-Volatilität bei Aluminium/Magnesium | -1.4% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| CAPEX-Barriere von über 10 Mio. EUR für Giga-Pressen | -0.8% | Global, stärkste Auswirkung auf KMU-Gießereien | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Netzstromversorgung | -0.6% | Afrika, Teile Asiens | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Versorgung mit Premiumstahl | -0.4% | Globales Lieferkettenrisiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preis-Volatilität bei Aluminium und Magnesium

Die LME-Aluminiumpreise schwankten im Jahr 2024 zwischen 2.100 USD und 2.400 USD je Metrikton, während die Magnesiumpreise aufgrund der hohen chinesischen Angebotskonzentration noch stärker ausschlugen[3]"Bericht zur Preis-Volatilität bei Aluminium und Magnesium,", SMM Nachrichtenzentrum, smm.cn. Rohstoffe, ein wesentlicher Kostenbestandteil für Fertigteile, belasten die Gießereimargen. Gießereien setzen Absicherungsstrategien ein, um die Volatilität zu bewältigen. Trotz höherer Produktionsvolumina sehen sich einige Hersteller aufgrund schwankender Inputkosten mit Umsatzrückgängen konfrontiert. Energiekosten, insbesondere Strom für Schmelzöfen, haben erhebliche Auswirkungen auf die Rentabilität. Preisspitzen führen zu unmittelbaren finanziellen Belastungen. Gießereien greifen auf kurzfristige Maßnahmen wie doppelte Beschaffungsquellen und Legierungssubstitution zurück, diese bieten jedoch nur vorübergehende Entlastung. Anhaltende Kosteninstabilität dämpft Investitionen in den Markt für Druckgussmaschinen, wobei die Beteiligten trotz laufender technologischer Fortschritte vorsichtige Ansätze verfolgen.

Engpässe bei der Netzstromversorgung in Schwellenmärkten

Hochtonnen-Pressen verursachen erhebliche Spitzenlasten, doch vielen afrikanischen und südasiatischen Netzen fehlen stabile Hochampere-Zuführungen. Brownouts riskieren Ausschuss, Werkzeugschäden und verfehlte vertragliche Lieferfenster. Gießereien finanzieren private Umspannwerke oder gasbetriebene Generatoren, was die Betriebskosten erhöht und die Kohlenstoffintensität steigert. Politische Programme stärken die Netze langsam, doch bis die Upgrades abgeschlossen sind, bleibt die Akzeptanz großer Pressen in diesen Regionen begrenzt, was die Marktdurchdringung für Druckgussmaschinen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Dominanz der Kaltkammer treibt die Aluminiumverarbeitung an

Kaltkammer-Einheiten entfielen 2025 auf 63,72 % des Marktanteils für Druckgussmaschinen, was ihre Eignung für Hochtemperatur-Aluminiumlegierungen widerspiegelt. Warmkammermaschinen, obwohl kleiner in der installierten Basis, verfolgen eine CAGR von 6,58 %, da Elektronikaufträge zunehmen. Die Marktgröße für Druckgussmaschinen im Bereich der Giga-Press-Kaltkammerlinien wächst, da OEMs auf einteilige EV-Karosseriegussteile umstellen, was das durchschnittliche Tonnage nach oben treibt. Integrierte Servo-Schusssysteme und Kreislaufkühlung sind nun bei beiden Maschinenklassen zu finden, was auf eine Konvergenz der Merkmale hindeutet.

In Warmkammer-Nischen erfüllen Zink-Multi-Slide-Plattformen 30-Sekunden-Taktzeit-Anforderungen für 5G-Funkanlagen-Gehäuse, während Magnesiumsysteme dort punkten, wo Gewichtsreduzierung vor Korrosionsbedenken steht. Industrie-4.0-Module werden bei beiden Typen nachgerüstet und erfassen Schmelz- und Kolbendaten für Cloud-Analytics. Wärmerückgewinnungsoptionen und hydraulische Hybridantriebe senken den Energieverbrauch und verbessern die Gesamtbetriebskosten. Da die Qualitätstoleranzfenster enger werden, setzen beide Maschinentypen auf inline-Röntgen- und Ultraschallinspektionen, um die Netto-nahe Geometrie am Pressenausgang zu überprüfen. Dual-Lieferantenstrategien der OEMs erhalten die Nachfragevielfalt im gesamten Markt für Druckgussmaschinen.

Nach Materialtyp: Aluminium-Führungsposition steht Magnesium-Beschleunigung gegenüber

Aluminium hielt 2025 einen dominierenden Anteil von 72,75 % der Marktgröße für Druckgussmaschinen aufgrund seines günstigen Festigkeit-zu-Gewicht-Verhältnisses für EV-Plattformen. Magnesium, das 35 % leichter ist, liegt auf Kurs für eine CAGR von 7,42 % bis 2031, da Telekommunikationsgeräte und Laptop-Rahmen Gewichtseinsparungen anstreben. Automobiles Giga-Casting verlässt sich nach wie vor auf Aluminium für die Aufnahme von Aufprallenergie, aber Innenraumhalterungen und Lenkräder werden zunehmend aus Magnesium gefertigt.

Zink bleibt unverzichtbar für kompliziert detaillierte Hardware und MEMS-Gehäuse, da es aufgrund seiner Maßstabilität bei kurzen Zykluszeiten bevorzugt wird. Neue Legierungsfamilien, wie Aluminium-Scandium, verbessern die Schweißbarkeit in Batteriegehäusen und erweitern den Anwendungsbereich. Die Volatilität der Basismetallpreise veranlasst die Nutzer, Legierungen auf Basis von Terminverträgen zu mischen, aber Leistungsanforderungen überwiegen zunehmend die Kostenfaktoren bei sicherheitskritischen Teilen. Kontinuierliche Überwachung der Schmelzqualität erleichtert den Wechsel zwischen Legierungen ohne Kontamination der Warmhalteöfen, eine Praxis, die im gesamten Markt für Druckgussmaschinen an Bedeutung gewinnt.

Nach Endverbraucherbranche: Automobilmaßstab trifft auf Luft- und Raumfahrt-Dynamik

Der Automobilsektor entfällt auf einen Anteil von 53,65 % der Druckgussmaschinen im Jahr 2025 und unterstreicht damit seine Kapazität für hochvolumige Kapitalbereitstellung. Batteriepakete, Motorgehäuse und integrierte Chassisbauteile stützen Aluminium-Giga-Casting-Aufträge. Die Luft- und Raumfahrt wächst mit einer CAGR von 7,11 %, da Fluggesellschaften die Flottenexpansion wieder aufnehmen und OEMs durch Magnesium-Lithium-Strukturen Kraftstoffeinsparungen anstreben.

Elektronikhersteller wenden sich an ultrafeine Komponenten für Geräte, die von Smartphones und VR-Headsets bis hin zu fortschrittlichen Kühlsystemen im Quantencomputing reichen. Gleichzeitig suchen Käufer von Industriemaschinen nach großen, robusten Gussteilen für Hydraulikkörper und Windturbinennaben. Inzwischen vertiefen sich Verteidigungsprogramme in spezialisierte Kühlkörper, die auf Hochenergieplattformen zugeschnitten sind. Der branchenübergreifende Technologietransfer, wie etwa automobil abgeleitetes Giga-Casting für Luft- und Raumfahrt-Flügelrippen, erweitert den Kundenstamm und dämpft die Zyklizität im Markt für Druckgussmaschinen.

Nach Stanzkraft: Vorherrschaft großer Kapazitäten gegenüber dem Wachstum kleinerer Kapazitäten

Pressen mit mehr als 100 Tonnen entfielen 2025 auf 48,93 % der Lieferungen, wobei sie hauptsächlich den hochwertigen Automobil- und Industriesektoren dienten. Modelle unter 50 Tonnen, obwohl kleiner im Umsatz, werden bis 2031 voraussichtlich eine CAGR von 7,63 % erzielen, angetrieben durch Anwendungen wie Uhrengehäuse, medizinische Implantate und MEMS-Gehäuse, die Wiederholgenauigkeit auf Mikronebene erfordern.

Ultra-Hochtonnen-Plattformen führen den Wandel hin zu einteiligen Fahrzeugstrukturen an. Inzwischen werden kompakte modulare Druckgussanlagen für Prototypen und die Fertigung von Luft- und Raumfahrtkomponenten in kleinen Stückzahlen immer beliebter. Servo-elektrische Schusssysteme bieten präzise Geschwindigkeitskontrolle und verringern die Abhängigkeit von Hydraulikflüssigkeiten und unterstützen damit beide Enden dieses Spektrums. Zusätzlich lenken Lebenszyklusaudits, die den Energieverbrauch pro Gießzyklus überwachen, Investitionsentscheidungen in Richtung Größenanpassung statt pauschaler Aufstockung im Markt für Druckgussmaschinen.

Nach Automatisierungsgrad: Halbautomatisierter Gegenwartszustand gegenüber der vollautomatisierten Zukunft

Halbautomatisierte Zellen entfielen 2025 auf 45,05 % der Installationen und schlagen eine Balance zwischen Bedienerkontrolle sowie robotergestütztem Sprühen und Entnahme. Vollautomatisierte Linien werden bis 2031 voraussichtlich eine CAGR von 8,02 % liefern, da Lohnkosten und Verfügbarkeitserwartungen weiter steigen. KI-Bildverarbeitung kennzeichnet jetzt Defekte im laufenden Betrieb und leitet Grenzteile sofort zur Nachbearbeitung weiter.

Kollaborative Roboter rationalisieren die Druckgussform-Schmierstoffauftragung, während automatische Schöpflöffel in Echtzeit mit Schmelzstanddaten synchronisiert werden. Cybersicherheitsmaßnahmen werden obligatorisch, da Werke MES, ERP und Cloud-Analytics integrieren. Fachkräftemangel veranlasst Betreiber, Maschinisten zu Datentechnikern umzuschulen, ein Trend, der durch nationale Weiterbildungszuschüsse verstärkt wird. Manuelle Stationen bestehen in Nischen-Schmuck- und Kunstgießereien fort, sehen sich aber im Markt für Druckgussmaschinen einer schrittweisen Veraltung gegenüber.

Geografische Analyse

Die Asien-Pazifik-Region sicherte sich 2025 46,55 % des Umsatzes, gestützt durch Chinas kosteneffiziente Lieferkette und Indiens wachsenden EV-Montagebereich. Japanische Unternehmen halten Premium-Maschinenexporte und Forschung und Entwicklung bei Diamant-Halbleitern aufrecht und stärken die regionale Innovation. Südkoreas Verpackungsriesen stärken die Nachfrage nach Warmkammer-Geräten, während ASEAN-Länder Lohnfertigungszentren für Kapazitätslinien mittlerer Größe aufbauen.

Europas Wachstum beruht auf dem durch die Einhaltung der BAT-2024-Richtlinien angetriebenen Austausch, da energieverschwendende Pressen vom Markt genommen werden. Deutschlands ReGAIN-Konsortium dient als Pilotprojekt und verknüpft KI-Assistenten mit kohlenstoffarmen Stromverträgen. Italiens Lombardei-Cluster setzt konturnahe Kühlwerkzeuge in großem Maßstab ein, während nordische Gießereien auf Kreislauf-Wassersysteme setzen, um strengen Emissionsobergrenzen zu entsprechen.

Der Nahe Osten und Afrika, obwohl noch in einer frühen Phase in Bezug auf das absolute Volumen, wird bis 2031 voraussichtlich eine CAGR von 7,74 % verzeichnen, da wirtschaftliche Diversifizierungspläne Aluminiumschmelzen, Netzaufrüstungen und Fachakademien finanzieren. Saudi-Arabiens Vision 2030 löst lokale Programme für Automobilkomponenten aus, und Ägypten wirbt um Elektronikmonteure, die zollfreien Zugang zur EU suchen. Netzwerkbeschränkungen hemmen nach wie vor den Rollout von Giga-Pressen, aber modulare Mikro-Netze und Solar-Kraft-Wärme-Kopplungsprojekte zielen darauf ab, im kommenden Jahrzehnt Chancen für großformatige Pressen zu eröffnen. Nordamerika liegt bei Tonnagezuwächsen hinter Asien zurück, profitiert jedoch von EV-Steueranreizen, die die inländische Kapazität für Strukturguss begünstigen. Reshoring-Kampagnen und Buy-American-Klauseln stärken den regionalen Anteil am Markt für Druckgussmaschinen zusätzlich.

Wettbewerbslandschaft

Bühler Group, IDRA (Teil von L.K. Technology) und Shibaura Machine führen die globale Spitzenklasse an, wobei jeder Pressen mit durchgängigen digitalen Zwillingen bündelt, die Formlebensdauer und Energieverbrauch vorhersagen. Chinesische Herausforderer Yizumi und Haitian nutzen Kostenvorteile und schnelle Anpassungsfähigkeit, um in preissensible Aufträge einzudringen, insbesondere in Südostasien. Mittelgroße europäische Akteure konzentrieren sich auf KI-Nachrüstplattformen und bieten Pay-per-Shot-Serviceverträge an, die Verfügbarkeitsverbesserungen monetarisieren.

Aufkommende Softwareanbieter verkaufen cloud-agnostische prädiktive Wartungstools, die mit jeder Pressenmarke kompatibel sind, und ermöglichen es älteren Linien, eine nahezu gleichwertige OEE gegenüber neuen Maschinen zu erzielen. Spezialisten für additive Werkzeuge arbeiten mit Maschinen-OEMs zusammen, um konturnahe Kühlformeinsätze zu zertifizieren und damit Querverkäufe zu sichern. Insgesamt verlagert sich die Differenzierung von reiner Tonnage hin zu datenreichen Ökosystemen, die Fehler, Energieverbrauch und Ausfallzeiten im Markt für Druckgussmaschinen reduzieren.

Branchenführer im Markt für Druckgussmaschinen

Buhler AG

L.K. Technology Holdings Limited

Haitian Die Casting

Shibaura Machine

Yizumi Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: UBE Machinery Corporation, Ltd., das Flaggschiff der Maschinenbauabteilung der UBE Group, hat sein Sortiment an Druckgussmaschinen erheblich erweitert. Diese Maschinen nutzen die „Giga-Casting”-Technologie und formen gekonnt Karosseriestrukturkomponenten für batterie-elektrische Fahrzeuge (BEV) und mehr, alles aus Aluminiumlegierung.

- September 2024: YIZUMI stellt die NEXT²-Serie vor, eine 2-Platten-Druckgussmaschine, gestützt durch eine neue Entwicklungsstrategie und einen fortschrittlichen technischen Fahrplan. Diese neue Serie zielt darauf ab, die Betriebseffizienz zu steigern, die Präzision zu verbessern und den sich wandelnden Anforderungen der Druckgussindustrie gerecht zu werden, und unterstreicht YIZUMIs Engagement für Innovation und technologischen Fortschritt.

Globaler Berichtsumfang für den Markt für Druckgussmaschinen

Der Marktbericht für Druckgussmaschinen ist nach Maschinentyp (Warmkammer-Druckgussmaschinen und Kaltkammer-Druckgussmaschinen), Materialtyp (Aluminium und weitere), Endverbraucherbranche (Automobilindustrie, Elektro- und Elektronik sowie weitere), Stanzkraft (unter 50 Tonnen und weitere), Automatisierungsgrad (manuell, halbautomatisiert und vollautomatisiert) sowie Geografie segmentiert. Die Marktprognosen werden nach Wert (USD) angegeben.

| Warmkammer-Druckgussmaschinen |

| Kaltkammer-Druckgussmaschinen |

| Aluminium |

| Zink |

| Magnesium |

| Sonstige |

| Automobilindustrie |

| Elektro- und Elektronik |

| Luft- und Raumfahrt |

| Industrielle Fertigung |

| Sonstige |

| Unter 50 Tonnen |

| 50–100 Tonnen |

| Über 100 Tonnen |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Maschinentyp | Warmkammer-Druckgussmaschinen | |

| Kaltkammer-Druckgussmaschinen | ||

| Nach Materialtyp | Aluminium | |

| Zink | ||

| Magnesium | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Elektro- und Elektronik | ||

| Luft- und Raumfahrt | ||

| Industrielle Fertigung | ||

| Sonstige | ||

| Nach Stanzkraft | Unter 50 Tonnen | |

| 50–100 Tonnen | ||

| Über 100 Tonnen | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautomatisiert | ||

| Vollautomatisiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher aktuelle Ausgabenausblick unterstützt neue Druckgusskapazitäten?

Die weltweiten Geräteinvestitionen wachsen bis 2031 mit einer CAGR von 6,09 % und heben die Marktgröße für Druckgussmaschinen auf 5,46 Milliarden USD.

Wie verändern Giga-Pressen die Automobilkarosserieproduktion?

Pressen von 6.000 bis 9.000 Tonnen ermöglichen einteilige Unterbodenteile, die 79 Teile ersetzen und die Montagezeit um 40 % verkürzen.

Welche Region gewinnt am schnellsten Marktanteile?

Der Nahe Osten und Afrika verzeichnen eine CAGR von 7,74 % dank industrieller Diversifizierung und Infrastrukturaufrüstungen.

Warum steigt die Warmkammernachfrage in der Elektronik?

Die Halbleitergehäuse benötigen jetzt Toleranzen unter 50 Mikrometern, die Warmkammer-Zink- und Magnesiummaschinen in Zyklen von unter 30 Sekunden liefern können.

Welche digitalen Werkzeuge nehmen Gießereien zuerst an?

IoT-Ofensensoren und KI-Defektvorhersagemodelle, die eine Genauigkeit von 96,9 % erreichen, liefern sofortige Einsparungen bei Ausschuss und Energie.

Seite zuletzt aktualisiert am: