Größe und Marktanteil des deutschen Cloud-Computing-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

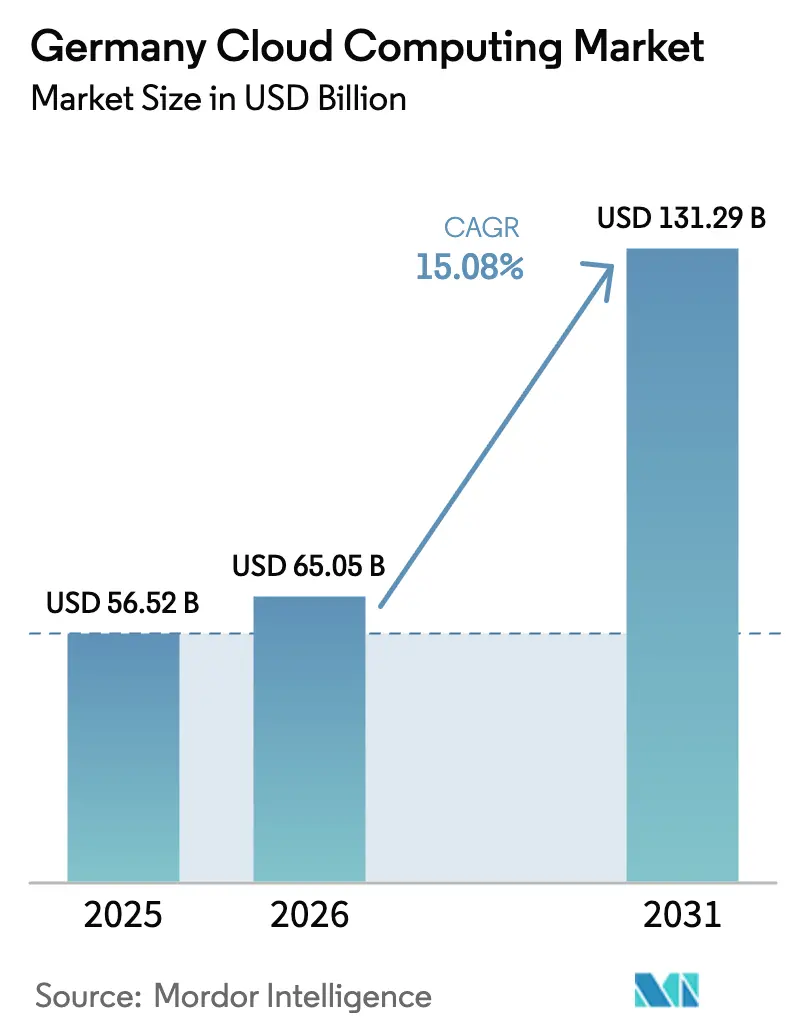

| Marktgröße im Basisjahr (2025) | 56.52 Milliarden US-Dollar |

| Marktgröße (2026) | 65.05 Milliarden US-Dollar |

| Marktgröße (2031) | 131.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.08% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Cloud-Computing-Markts von Mordor Intelligence

Die Größe des deutschen Cloud-Computing-Markts wird voraussichtlich von 56,52 Milliarden USD im Jahr 2025 auf 65,05 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,08 % im Zeitraum 2026-2031 einen Wert von 131,29 Milliarden USD erreichen. Eine Welle von SAP S/4HANA-Migrationen, die vor dem Abschneidetermin 2027 fällig sind, veranlasst Tausende von Unternehmen, ihre Infrastruktur zu überarbeiten und die Cloud-Ausgaben zu beschleunigen.[1]ASUG News + Views, "Q4 and FY 2024: SAP wächst mit Cloud-Umsätzen in die Höhe", asug.com Das Streben nach digitaler Souveränität verändert die Anbieterauswahl, da deutsche Käufer auf inländisches Hosting, die Verwahrung von Verschlüsselungsschlüsseln und die Einhaltung des BSI C5 bestehen, was Hyperscaler zu milliardenschweren Kapazitätserweiterungen drängt.[2]Germany Trade & Invest, "Microsoft will Milliarden in Deutschland investieren", gtai.de Hybrid-Architekturen nehmen am stärksten zu, da sie sensible Daten in lokalen Einrichtungen halten, während GPU-intensive KI-Arbeitslasten in regionale Hyperscale-Zonen verlagert werden. Hohe Strompreise steigern die relative Attraktivität gemeinsamer Plattformen gegenüber selbstverwalteten Rechenzentren und verlagern die Nachfrage weiter in Richtung des deutschen Cloud-Computing-Markts.[3]SMARD, "Entwicklung der Industriestrompreise", smard.de

Wichtigste Erkenntnisse des Berichts

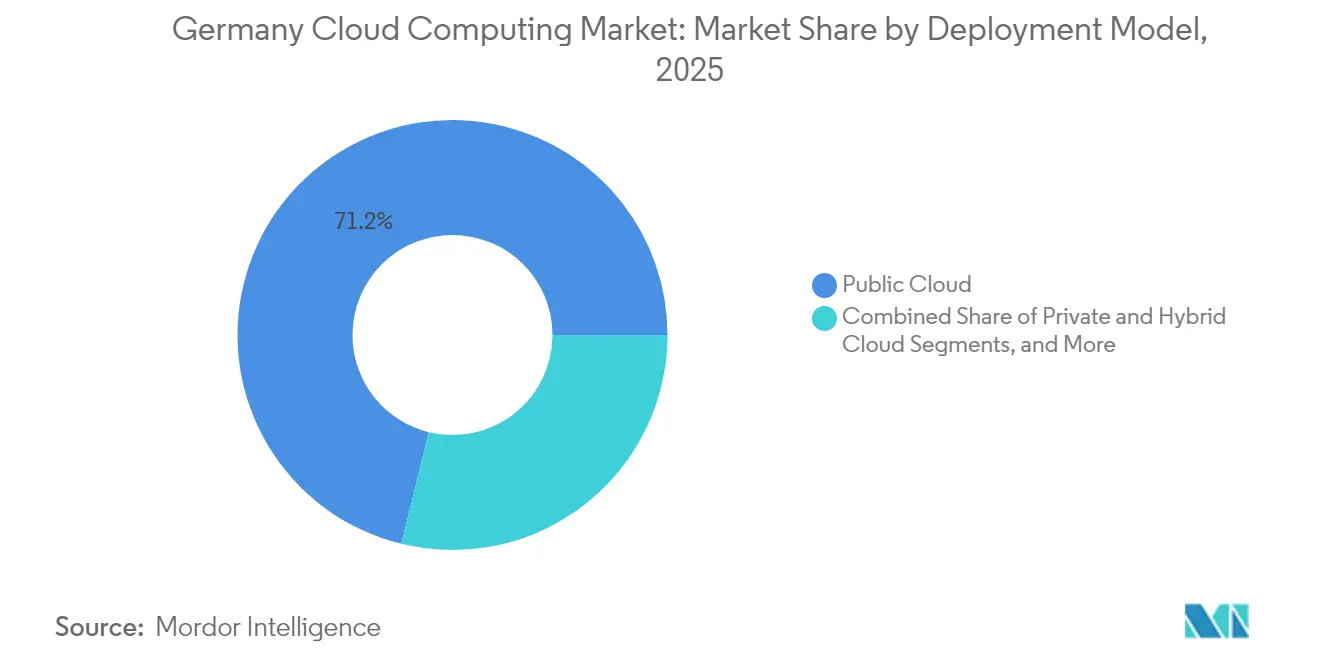

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Marktanteil von 71,18 % am deutschen Cloud-Computing-Markt, während die Hybrid Cloud voraussichtlich bis 2031 mit einer CAGR von 17,60 % wachsen wird.

- Nach Servicemodell erfasste Software-as-a-Service im Jahr 2025 einen Anteil von 47,88 %; Platform-as-a-Service wird voraussichtlich bis 2031 mit einer CAGR von 16,74 % expandieren.

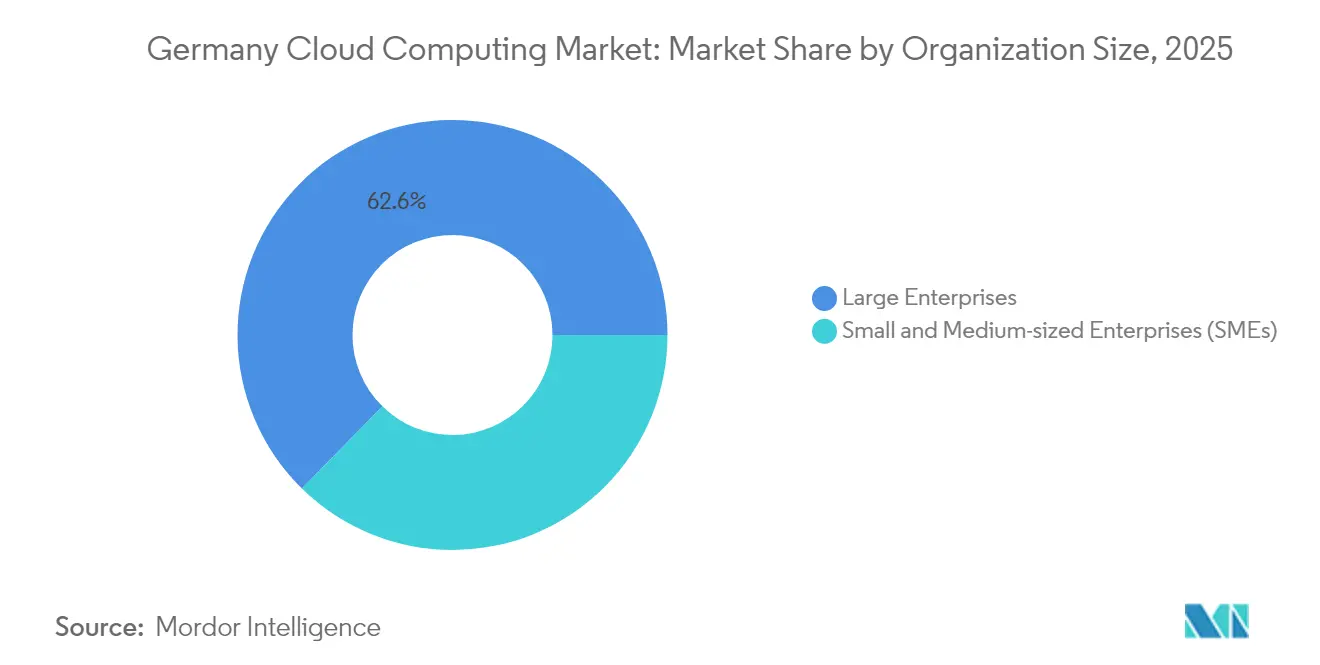

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 62,65 % der Ausgaben, während kleine und mittlere Unternehmen im Prognosezeitraum voraussichtlich mit einer CAGR von 19,01 % wachsen werden.

- Nach Endnutzerbranche führte Informationstechnologie und Telekommunikation im Jahr 2025 mit einem Anteil von 21,22 %; das Gesundheitswesen wird mit einer CAGR von 17,98 % bis 2031 den stärksten Anstieg verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Cloud-Computing-Markt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesweite Initiativen zur digitalen Transformation | +3.20% | Nationaler Schwerpunkt in Nordrhein-Westfalen und Baden-Württemberg | Mittelfristig (2-4 Jahre) |

| Multi-Cloud- und Hybrid-Strategien für Unternehmen | +2.80% | National, frühe Anwender im Frankfurter Finanzzentrum | Mittelfristig (2-4 Jahre) |

| Boom bei KI- und ML-Arbeitslasten | +4.10% | Cluster in München, Frankfurt und Berlin | Kurzfristig (≤ 2 Jahre) |

| SAP S/4HANA-Migrationsfrist | +2.70% | Stärkste Auswirkung in Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für nachhaltige grüne Rechenzentren | +1.90% | National, am stärksten in Regionen mit erneuerbaren Energien | Langfristig (≥ 4 Jahre) |

| Umstieg der Automobil-OEMs auf Cloud-Back-Ends für softwaredefinierte Fahrzeuge | +1.40% | Automotive-Cluster Stuttgart, München, Wolfsburg | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesweite Initiativen zur digitalen Transformation treiben die Nachfrage des öffentlichen Sektors an

Bundesförderprogramme zur Digitalisierung von Bürgerdiensten treiben souveränitätsorientierte Angebote voran. Behörden schreiben zunehmend inländisches Hosting und clientseitige Verschlüsselung als Grundvoraussetzungen fest, was die Nachfrage in Richtung Anbieter verlagert, die BSI C5-Kontrollen zertifizieren können.[4]Microsoft News Center, "Souveräne Cloud-Plattform für die deutsche Verwaltung", microsoft.com Mit diesen Programmen verbundene Förderlinien reduzieren das Budgetrisiko der Cloud-Migration und ermöglichen es Ministerien, Legacy-Plattformen in einem einzigen Beschaffungszyklus zu modernisieren. Hyperscaler haben mit dedizierten souveränen Regionen und Partnerschaftsmodellen reagiert, die den operativen Zugang abschotten und dem deutschen Cloud-Computing-Markt helfen, sensible Arbeitslasten zu erschließen, die bisher On-Premises-Umgebungen vorbehalten waren. Die resultierende Pipeline unterstützt mittelfristig eine stabile Umsatzentwicklung, insbesondere für lokale Betreiber, die bereits strenge Anforderungen an den Datenspeicherort erfüllen.

Unternehmensweite Einführung von Multi-Cloud- und Hybrid-Strategien verändert Lieferantenbeziehungen

Fünfundfünfzig Prozent der großen deutschen Unternehmen nutzen Hybrid-Bereitstellungen und weitere 52 % verfolgen Cloud-First-Strategien, was eine entscheidende Verlagerung hin zu Multi-Anbieter-Portfolios signalisiert. Käufer verteilen Arbeitslasten, um Abhängigkeiten zu vermeiden und jede Anwendung an das optimale Compliance- oder Latenzprofil anzupassen. Partnerschaften wie die SAP2SKY-Initiative der Deutschen Telekom mit Google Cloud verdeutlichen ein Muster, bei dem nationale Netzbetreiber Hyperscale-Kapazitäten bündeln und gleichzeitig die lokale Datenverarbeitung erhalten. Die Nachfrage nach Cloud-Management-Plattformen und Integrationsdienstleistungen steigt, da IT-Teams Anmeldedatenverwaltung, Beobachtbarkeit und Ausgabenkontrolle bei zwei oder mehr Anbietern koordinieren. Diese Entwicklung erweitert den deutschen Cloud-Computing-Markt, indem sie Dienstleistungsmöglichkeiten jenseits von reinem Computing und Speicher schafft.

KI- und ML-Arbeitslastboom erfordert GPU-reiche Infrastruktur

Etwa die Hälfte der SAP-Cloud-Verträge im vierten Quartal 2024 enthielt explizite KI-Komponenten, was die stark steigende Nachfrage nach grafikbeschleunigten Clustern unterstreicht. Unternehmen benötigen hochdichte GPU-Instanzen für generatives KI-Training, Inferenz in natürlicher Sprache und Computer-Vision-Pipelines. Hyperscaler beeilen sich, KI-zentrierte Regionen zu eröffnen, während inländische Anbieter in Flüssigkühlung und mit erneuerbaren Energien betriebene Einrichtungen investieren, um den Energieverbrauch zu begrenzen. Hersteller integrieren Edge-Server, die Inferenz innerhalb von Fabrikhallen durchführen, sich jedoch für das Modelltraining und das Lebenszyklusmanagement auf Cloud-Back-Ends stützen, was die Hybrid-Nutzung verstärkt. Die KI-Welle multipliziert daher die Infrastrukturausgaben und erhöht die technische Einstiegshürde, wodurch das Wachstum bei Anbietern konsolidiert wird, die in der Lage sind, Rechenzentren der nächsten Generation im deutschen Cloud-Computing-Markt zu finanzieren.

SAP S/4HANA-Migrationsfrist treibt Cloud-Umstieg voran

Das Wartungsende 2027 zwingt Unternehmen, zwischen kostspieligen On-Premises-Upgrades oder einem direkten Wechsel zu verwaltetem Cloud-ERP zu wählen. Deutsche Hersteller und Mittelstandszulieferer entscheiden sich zunehmend für RISE- oder GROW-Pakete, die Hyperscale-Hosting beinhalten, was Buchungen für Infrastruktur, Middleware und Dienstleistungen beschleunigt. Migrationsprojekte lösen eine umfassendere Arbeitslastüberarbeitung aus, die häufig Analyse-, Sicherheits- und Kollaborations-Suiten einschließt. Beratungsunternehmen und Managed-Service-Anbieter stellen spezialisierte Teams zusammen, um enge Konvertierungsfenster einzuhalten, was den Arbeitsmarkt verknapppt und Stundensätze erhöht. Der Wettlauf um Compliance speist ein anhaltendes zweistelliges Wachstum im deutschen Cloud-Computing-Markt im kurzfristigen Zeitraum.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stromkosten | -2.10% | National, besonders ausgeprägt in Industriestaaten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Cloud-nativen Fachkräften | -1.80% | Technologiekorridore Berlin, München, Frankfurt | Mittelfristig (2-4 Jahre) |

| Strenge deutsche Datenschutzgesetze (BSI C5, Schrems II) | -1.30% | National, branchenabhängig unterschiedlich | Langfristig (≥ 4 Jahre) |

| Legacy-ISV-On-Premises-Lizenzierungsbindungen im Mittelstand | -0.90% | Traditionelle Fertigungsregionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stromkosten belasten die Rechenzentrumswirtschaft

Die Industriestrompreise lagen im Jahr 2024 durchschnittlich bei 16,77 Cent pro kWh, was zu den höchsten in Europa gehört, und schmälern die Margen rechenintensiver Einrichtungen. GPU-Racks für KI-Arbeitslasten verbrauchen bis zu fünfmal mehr Energie als herkömmliche Server, was die Empfindlichkeit gegenüber Tarifänderungen verstärkt. Große Betreiber sichern sich über langfristige Verträge für erneuerbare Energien ab, während kleinere Colocation-Anbieter einen Margenrückgang erleben, der zu einer Konsolidierung führen könnte. Unternehmen vergleichen steigende Betriebskosten für selbst gehostete Hardware mit vorhersehbaren Cloud-Verbrauchsgebühren und verlagern Budgets in Richtung ausgelagerter Kapazitäten im deutschen Cloud-Computing-Markt. Kurzfristig bleibt die Volatilität der Strompreise ein Gegenwind für inländische Expansionspläne, insbesondere für Neueinsteiger ohne ausreichende Skalierung.

Mangel an Cloud-nativen Fachkräften bremst die Umsetzungsgeschwindigkeit

Deutschland verzeichnete im Jahr 2024 149.000 unbesetzte IT-Stellen, wobei die Vakanzdauer durchschnittlich 7,7 Monate betrug. Qualifikationslücken bestehen vor allem in der Kubernetes-Verwaltung, DevOps-Automatisierung und KI-Plattform-Engineering und verlängern interne Projektzeiträume, während gleichzeitig der Reiz verwalteter Dienste zunimmt. Mittelständische Unternehmen lagern häufig Build-and-Run-Verantwortlichkeiten aus, um Personaldefizite zu überbrücken, was den adressierbaren Umsatz für Beratungsunternehmen erweitert, jedoch die Einführung komplexer Hybrid-Muster verlangsamt. Die Lohninflation für Cloud-Architekten erhöht die Gesamtbetriebskosten und gleicht die Preisvorteile von Hyperscale-Ressourcen teilweise aus. Sofern die Ausbildungskapazitäten nicht ausgebaut werden, könnte der Fachkräftemangel die ansonsten solide Entwicklung des deutschen Cloud-Computing-Markts mittelfristig dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid-Konfigurationen entwickeln sich zum optimalen Compliance-Ansatz

Hybrid-Architekturen trugen 2025 einen bescheidenen Anteil bei, werden jedoch voraussichtlich mit einer CAGR von 17,60 % wachsen und damit alle anderen Bereitstellungsoptionen im deutschen Cloud-Computing-Markt übertreffen. Obwohl öffentliche Plattformen noch 71,18 % der Ausgaben ausmachten, halten viele regulierte Unternehmen Produktionsdaten nun in zertifizierten deutschen Einrichtungen und verlagern umfangreiche Analysen in Hyperscaler-Zonen. Dieses Muster gleicht Anforderungen an den Datenspeicherort mit elastischer Kapazität aus und stützt die Größenprognose des deutschen Cloud-Computing-Markts.

Private Clouds bleiben für Nischenarbeitslasten im Banken- und Verteidigungsbereich relevant, die absolute Isolation und maßgeschneiderte Kryptographie erfordern. Automobil-OEMs entwickeln softwaredefinierte Fahrzeuge, die Telemetriedaten in Cloud-Back-Ends streamen und gleichzeitig sicherheitskritische Logik am Edge zwischenspeichern, was hybride Wertangebote stärkt. Energieeffizienzgesetze veranlassen Rechenzentrumsbetreiber, Abwärmerückgewinnung und erneuerbare Energiequellen zu vermarkten, was die Attraktivität von Off-Premises-Optionen steigert. Da SAP-Projekte von der Pilotphase zur Produktivsetzung übergehen, setzen Unternehmen häufig ein phasenweises Hybrid-Modell ein, bevor sie Legacy-Hardware stilllegen, was die Nachfrage weit über die anfänglichen Migrationsjahre hinaus verlängert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: PaaS-Einführung folgt KI- und Edge-Anforderungen

Software-as-a-Service erfasste 2025 47,88 % des Umsatzes, jedoch wächst Platform-as-a-Service am schnellsten mit einer CAGR von 16,74 %, da Entwickler Container-Orchestrierung, Event-Streaming und GPU-Mikrodienste benötigen, die die Entwicklungszeit verkürzen. Die Größe des deutschen Cloud-Computing-Markts für Platform-as-a-Service steigt, da Hersteller Predictive-Maintenance-Pipelines einsetzen, die Sensordaten vom Shopfloor aufnehmen und Erkenntnisse an Wartungsteams weiterleiten. Telekommunikationsunternehmen wenden Platform-as-a-Service-basierte KI-Agenten an, um Mobilfunknetze autonom zu optimieren, was den Wert des Modells in hochverfügbaren Umgebungen beweist.

Infrastructure-as-a-Service bleibt grundlegend, wird jedoch zunehmend über Managed-Service-Overlays genutzt, die Sicherheit, Beobachtbarkeit und Kostensteuerung bündeln. Der SaaS-Schwung setzt sich in ERP-, CRM- und Human-Capital-Suiten fort, da Abonnementmodelle Kapital für Innovationen freisetzen. Anbieter bündeln nun Geschäftsanwendungen mit vorkonfigurierten KI-Co-Piloten und binden Kunden an margenreichere Stufen. Die Interoperabilität zwischen SaaS-, PaaS- und IaaS-Schichten wird zu einem Beschaffungskriterium, das Plattformen bevorzugt, die Abrechnung und Zugriffskontrollen im deutschen Cloud-Computing-Markt vereinheitlichen.

Nach Unternehmensgröße: KMUs treiben Cloud-First-Einführungskurven voran

Großunternehmen machten 2025 62,65 % der Ausgaben aus, doch KMUs werden bis 2031 eine CAGR von 19,01 % verzeichnen und dem deutschen Cloud-Computing-Markt Dynamik verleihen. Kleinere Unternehmen umgehen typischerweise den Ballast von Großrechnern und proprietärer Hardware, was einen schnelleren Wechsel zu serverlosen und containerisierten Stacks ermöglicht. SaaS-Suiten geben diesen Unternehmen sofortigen Zugang zu unternehmenstauglichen Funktionen ohne Kapitalintensität und beschleunigen die Wettbewerbsfähigkeit gegenüber größeren Rivalen.

Umgekehrt bewältigen große Konzerne mehrjährige Programme, die weitläufige Legacy-Systeme entwirren und gleichzeitig die Dienstkontinuität wahren. Viele verlängern On-Premises-Support-Verträge, selbst wenn sie Cloud für neue Arbeitslasten einführen, was zu einer Dual-Stack-Komplexität führt. Systemintegratoren sichern sich lukrative Nischen durch die Orchestrierung dieser Hybrid-Landschaften, während Hyperscaler KMUs mit vereinfachtem Onboarding und lokalisierten Support-Paketen umwerben. Da beide Gruppen ihre Nutzung ausweiten, profitiert der deutsche Cloud-Computing-Markt von einem gemischten Portfolio aus schnell umsetzbaren Deals und transformativen Großprojekten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt Wachstum an, während IT und Telekommunikation die Ausgaben dominieren

Informationstechnologie und Telekommunikation kontrollierten 2025 21,22 % des Umsatzes und spiegeln die Doppelrolle des Sektors als Lieferant und früher Anwender in der deutschen Cloud-Computing-Branche wider. Anbieter setzen Netzwerkautomatisierungs- und Kundenerfahrungsplattformen auf ihren eigenen Clouds ein und speisen eine sich selbst verstärkende Ausgabenspirale. Das Gesundheitswesen wird unterdessen eine CAGR von 17,98 % verzeichnen, angetrieben durch die Skalierung der Telemedizin, Mandate für elektronische Gesundheitsakten und KI-gestützte Diagnostik.

Automotive-Cluster in Bayern und Baden-Württemberg nutzen Cloud zur Koordinierung von Over-the-Air-Updates und Digital-Twin-Simulationen und verknüpfen operative Technologie mit IT-Systemen. Fertigungswerke setzen Edge-Gateways ein, die mit zentralisierten Analysen für Echtzeit-Qualitätskontrolle verbunden sind, und vertiefen damit die Abhängigkeit der Industriebranche vom deutschen Cloud-Computing-Markt. Finanzinstitute setzen Cloud-Risikomanagementsysteme ein und wahren dabei eine strenge Verschlüsselungsschlüsselverwaltung, was zeigt, dass Compliance und Modernisierung koexistieren können. Arbeitslasten des öffentlichen Sektors migrieren unter souveränen Rahmenwerken, während Universitäten Burst-Computing für Forschungsprojekte bereitstellen und so einen breiten vertikalen Mix abrunden.

Geografische Analyse

Frankfurt Rhein-Main verankert Deutschlands Rechenzentrumskapazität dank seines dominanten Internetknotenpunkts, der mehr als ein Drittel des aktuellen Megawatt-Inventars ausmacht. Das Technologie-Ökosystem Bayerns, konzentriert um München, treibt die Cloud-Nutzung in der Automobil- und Halbleiterbranche voran und fördert spezialisierte GPU-Bereitstellungen. Nordrhein-Westfalen beherbergt eine dichte Fertigung, die die Nachfrage nach Hybrid-Konfigurationen antreibt, welche Fabrikhallen mit regionalen Verfügbarkeitszonen verbinden. Baden-Württembergs Ingenieurstradition fördert die frühe Einführung von Digital-Twin- und Edge-KI-Projekten, die auf Niedriglatenz-Konnektivität angewiesen sind.

Die Rechenzentrumskapazität soll von 2.700 MW im Jahr 2024 auf 4.800 MW bis zum Jahrzehntende steigen, angetrieben durch EUR-skalige Ankündigungen von Amazon Web Services, Microsoft und Alphabet. Anbieter errichten Einrichtungen zunehmend in der Nähe von Korridoren für erneuerbare Energien, um Effizienzvorschriften einzuhalten und unternehmerische Nachhaltigkeitsziele zu erfüllen. 5G-Rollouts und Campus-Netzwerke ermöglichen verteilte Computing-Knoten, eine Verschiebung, die Arbeitslasten über Frankfurt hinaus in sekundäre Ballungsräume verteilt. T-Systems' EdgAir-Hubs veranschaulichen diese Mikroregionen, die Feldgeräte mit einstelliger Millisekundenlatenz mit zentralen Clouds verbinden.

Regionale Stromkostendifferenziale beeinflussen die Standortwahl, da Betreiber Netztarife gegen Glasfaserdichte und Steueranreize abwägen. Entstehende souveräne Cloud-Campusse in Berlin und Bonn dienen Bundesbehörden und verankern die Nachfrage in politischen Zentren. Insgesamt etablieren diese Muster ein Multi-Cluster-Geflecht, das die vielfältigen Anforderungen an Latenz, Compliance und Ausfallsicherheit unterstützt, die dem deutschen Cloud-Computing-Markt zugrunde liegen.

Wettbewerbslandschaft

Die Landschaft zeigt eine moderate Konzentration, wobei US-amerikanische Hyperscaler führend sind, europäische Herausforderer jedoch schnell expandieren. Amazon gab Infrastrukturverpflichtungen in Höhe von 16,6 Milliarden EUR in Deutschland bis 2030 bekannt, die Netzwerk-, Sicherheits- und Projekte für erneuerbare Energien unterstützen. Microsoft verpflichtete sich zu 3,2 Milliarden EUR, um die Cloud-Kapazität zu verdoppeln und KI-optimierte Regionen einzurichten, die auf Souveränitätsanforderungen zugeschnitten sind, einschließlich Schlüsselverwaltungsmodellen für Behörden. Google vertiefte seine Partnerschaft mit der Deutschen Telekom, migrierte die SAP-Systeme des Carriers und ko-entwickelte Datenökosystem-Dienste, die mit generativen Gemini-Modellen vorintegriert sind.

STACKIT und IONOS positionieren digitale Souveränität als Premium-Merkmal und profitieren von Unternehmen, die extraterritoriale Zugriffsansprüche scheuen. STACKITs Abwerbung des ehemaligen Landeschefs von Google Cloud signalisiert die Absicht, Unternehmensvertrieb und KI-Dienste zu skalieren. Anfragen an europäische Anbieter stiegen 2024 inmitten geopolitischer Unsicherheit Berichten zufolge um 250 % und deuten auf eine latente Nachfrage nach Nicht-US-Alternativen hin. Auf Edge spezialisierte Anbieter wie German Edge Cloud bedienen Industrie-4.0-Arbeitslasten, die eine Latenz von unter 10 Millisekunden in Produktionshallen erfordern, und verschaffen sich damit eine verteidigungsfähige Nische.

Strategische Allianzen prägen die Differenzierung im Vertrieb. SAPs GROW on AWS verkürzt ERP-Bereitstellungszeiträume und bündelt generative KI-Erweiterungen. T-Systems integriert souveräne Azure-Angebote mit seinem Managed-Security-Stack, um Bundesarbeitslasten zu gewinnen. Oracle kombiniert GPU-Cluster mit AMDs fortschrittlichen Knoten, um KI-Entwickler anzusprechen. Insgesamt intensivieren diese Manöver den Wettbewerb und zwingen alle Akteure, Compliance, Leistung und Kosten im deutschen Cloud-Computing-Markt in Einklang zu bringen.

Marktführer im deutschen Cloud-Computing-Bereich

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die Deutsche Telekom verlängerte ihre Google-Cloud-Allianz bis 2030, migrierte SAP-Arbeitslasten und startete eine KI-gesteuerte One-Data-Ökosystem-Plattform.

- Februar 2025: Microsoft verpflichtete sich zu 3,2 Milliarden EUR, um KI-Kapazitäten auszubauen und 1,2 Millionen Bürger auszubilden, mit Schwerpunkt auf Nordrhein-Westfalen.

- Januar 2025: Die Friedhelm Loh Group fusionierte Tochtergesellschaften unter German Edge Cloud, um GAIA-X-konforme Edge-Cloud-Lösungen bereitzustellen.

- Dezember 2024: SAP und Amazon Web Services lancierten \"GROW with SAP on AWS\" um Cloud-ERP-Rollouts zu beschleunigen.

Berichtsumfang des deutschen Cloud-Computing-Markts

Cloud-Computing bietet On-Demand-Zugang zu Computerressourcen, insbesondere Datenspeicherung und Rechenleistung, ohne dass eine direkte Verwaltung durch den Nutzer erforderlich ist. Computerressourcen, einschließlich physischer und virtueller Server, Datenspeicherung, Netzwerkkapazitäten, Anwendungsentwicklungstools, Software und KI-gestützte Analysen, sind nun über das Internet mit einem Pay-per-Use-Preismodell zugänglich.

Der Bericht behandelt Unternehmen im deutschen Cloud-Computing-Markt. Der Markt ist segmentiert nach Typ (Public Cloud, Private Cloud, Hybrid Cloud), Organisationstyp (KMU, Großunternehmen), Endnutzerbranche (Fertigung, Bildung, Einzelhandel, Transport, Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor). Die Marktgrößen und Prognosen werden nach Wert (USD) für alle oben genannten Segmente angegeben.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) |

| Software-as-a-Service (SaaS) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Fertigung |

| Bildung |

| Einzelhandel |

| Transport und Logistik |

| Gesundheitswesen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Versorgungsunternehmen |

| Medien und Unterhaltung |

| Nach Bereitstellungsmodell | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Servicemodell | Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) | |

| Software-as-a-Service (SaaS) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | Fertigung |

| Bildung | |

| Einzelhandel | |

| Transport und Logistik | |

| Gesundheitswesen | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Informationstechnologie und Telekommunikation | |

| Regierung und öffentlicher Sektor | |

| Versorgungsunternehmen | |

| Medien und Unterhaltung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Cloud-Computing-Markt im Jahr 2026?

Die Größe des deutschen Cloud-Computing-Markts beläuft sich im Jahr 2026 auf 65,05 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate der deutschen Cloud-Ausgaben bis 2031?

Die Gesamtausgaben werden voraussichtlich mit einer CAGR von 15,08 % auf 131,29 Milliarden USD bis 2031 steigen.

Welches Bereitstellungsmodell expandiert am schnellsten bei deutschen Unternehmen?

Hybrid Cloud führt mit einer CAGR von 17,60 %, da Unternehmen Anforderungen an den Datenspeicherort mit skalierbarem Off-Premises-Computing verbinden.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Telemedizin-Rollouts, Mandate für elektronische Gesundheitsakten und KI-gestützte Diagnostik verlagern Gesundheitsarbeitslasten in konforme Clouds und treiben eine CAGR von 17,98 % an.

Wie wirkt sich die SAP S/4HANA-Frist auf die Nachfrage aus?

Der Abschneidetermin 2027 zwingt Unternehmen zur Entscheidung für Cloud-gehostetes ERP und erzeugt eine erhebliche Migrationswelle, die Infrastruktur- und Dienstleistungsumsätze ankurbelt.

Welchen Wettbewerbsvorteil beanspruchen souveräne Cloud-Anbieter?

Sie heben BSI C5-Zertifizierung, clientseitige Verschlüsselung und inländisches Hosting hervor und erfüllen damit strenge deutsche Anforderungen an die Datensouveränität.

Seite zuletzt aktualisiert am: