Größe und Marktanteil des europäischen Keramikfliesenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

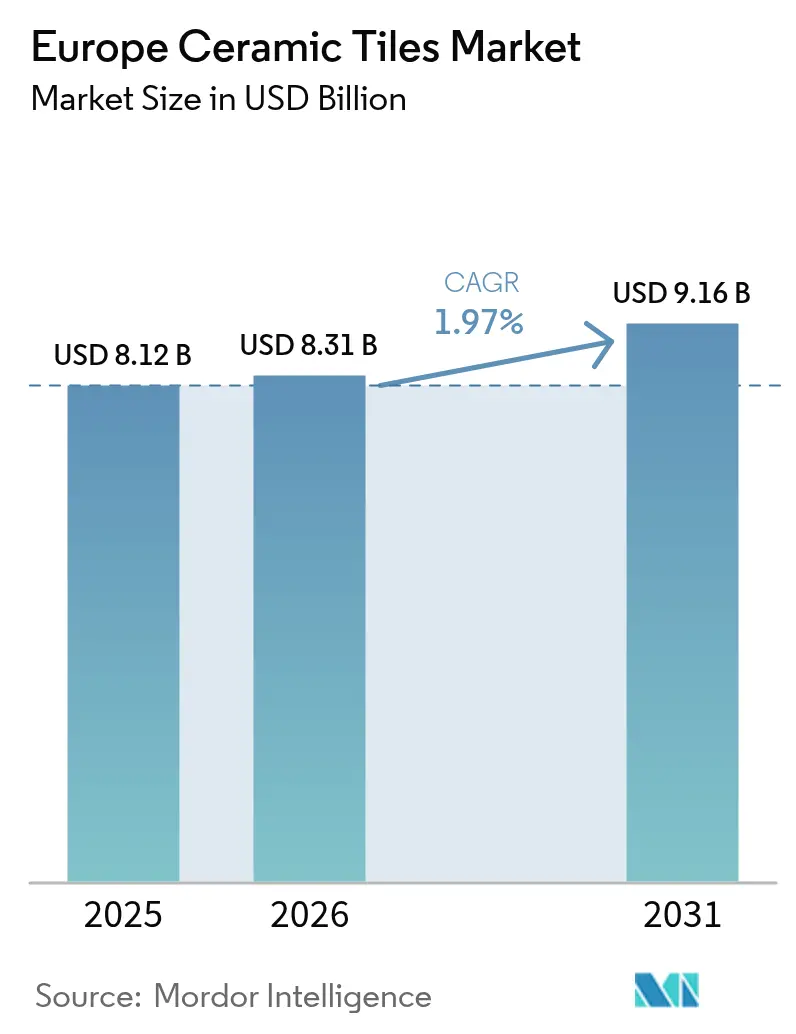

| Marktgröße im Basisjahr (2025) | 8.12 Milliarden US-Dollar |

| Marktgröße (2026) | 8.31 Milliarden US-Dollar |

| Marktgröße (2031) | 9.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.97% CAGR |

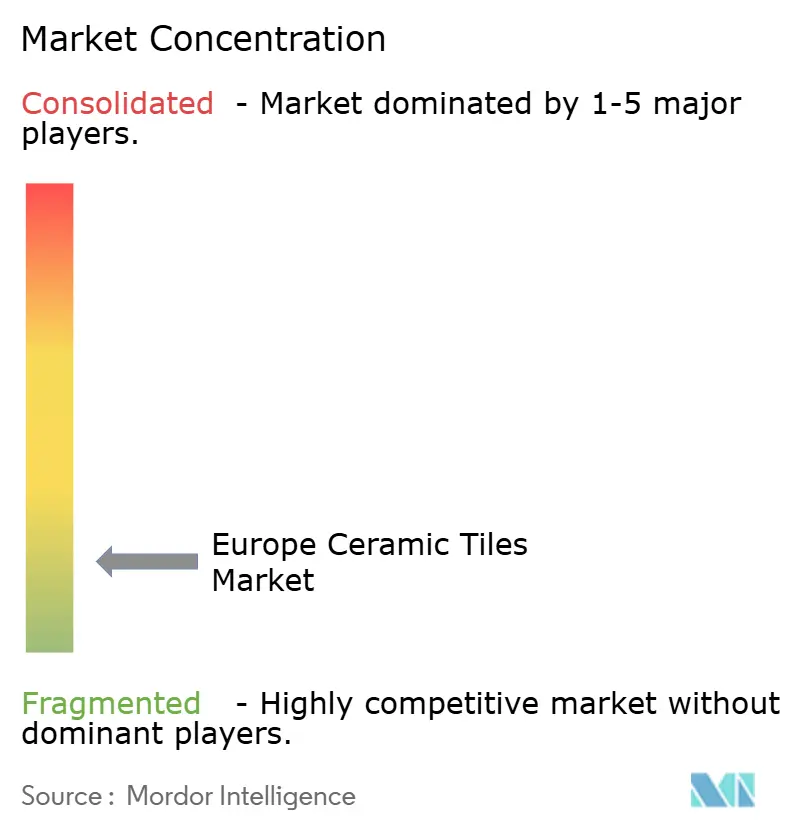

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Keramikfliesenmarkts von Mordor Intelligence

Die Größe des europäischen Keramikfliesenmarkts wird für 2025 auf 8,12 Milliarden USD und für 2026 auf 8,31 Milliarden USD geschätzt und soll bis 2031 einen Wert von 9,16 Milliarden USD erreichen, was einer CAGR von 1,97 % von 2026 bis 2031 entspricht. Nachrüstungsmaßnahmen im Zusammenhang mit der Gebäudeenergieeffizienzrichtlinie sind der primäre Wachstumsmotor, da die Mitgliedstaaten nationale Vorschriften und Finanzierungsrahmen finalisieren, die Renovierungen von Nassbereichen und stark frequentierten Oberflächen in den Projektzeitplänen vorziehen. Renovierungs- und Ersatzarbeiten machen den Großteil der Installationen aus, und die Ausgabenprioritäten begünstigen langlebige, wartungsarme Oberflächen in öffentlichen Gebäuden und kofinanzierten Wohngebäuden. Deutschland führt die Nachfrage nach Wert an, während das stärkste Wachstum in den BENELUX-Ländern aufgrund strenger Beschaffungsstandards und Investitionen in Verkehrs- und Sozialinfrastruktur zu verzeichnen ist. Der Produktmix tendiert zu Feinsteinzeug für Premium- und stark frequentierte Bereiche, wobei Mosaik an Dynamik gewinnt, da Renovierungen im Gastgewerbe wieder aufgenommen werden.

Wichtigste Erkenntnisse des Berichts

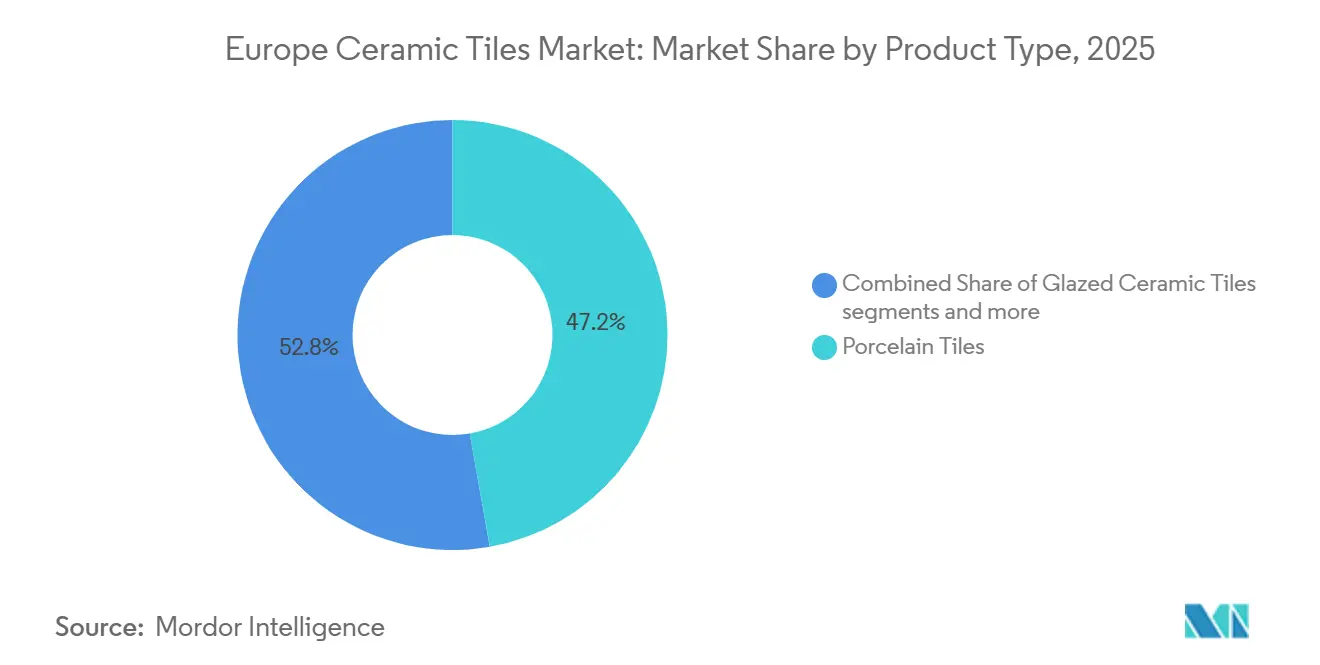

- Nach Produkttyp führte Feinsteinzeug im Jahr 2025 mit einem Umsatzanteil von 47,23 %, während Mosaik bis 2031 voraussichtlich mit einer CAGR von 2,02 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 60,12 % des Marktvolumens des europäischen Keramikfliesenmarkts auf Bodeninstallationen, während Wandanwendungen bis 2031 mit einer CAGR von 2,04 % wachsen.

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Anteil von 43,45 % am europäischen Keramikfliesenmarkt, während das Gewerbesegment mit einer prognostizierten CAGR von 2,31 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Konstruktionstyp führten Renovierung und Ersatz im Jahr 2025 mit einem Anteil von 64,12 %, während Neubauten bis 2031 mit einer CAGR von 2,53 % wachsen sollen.

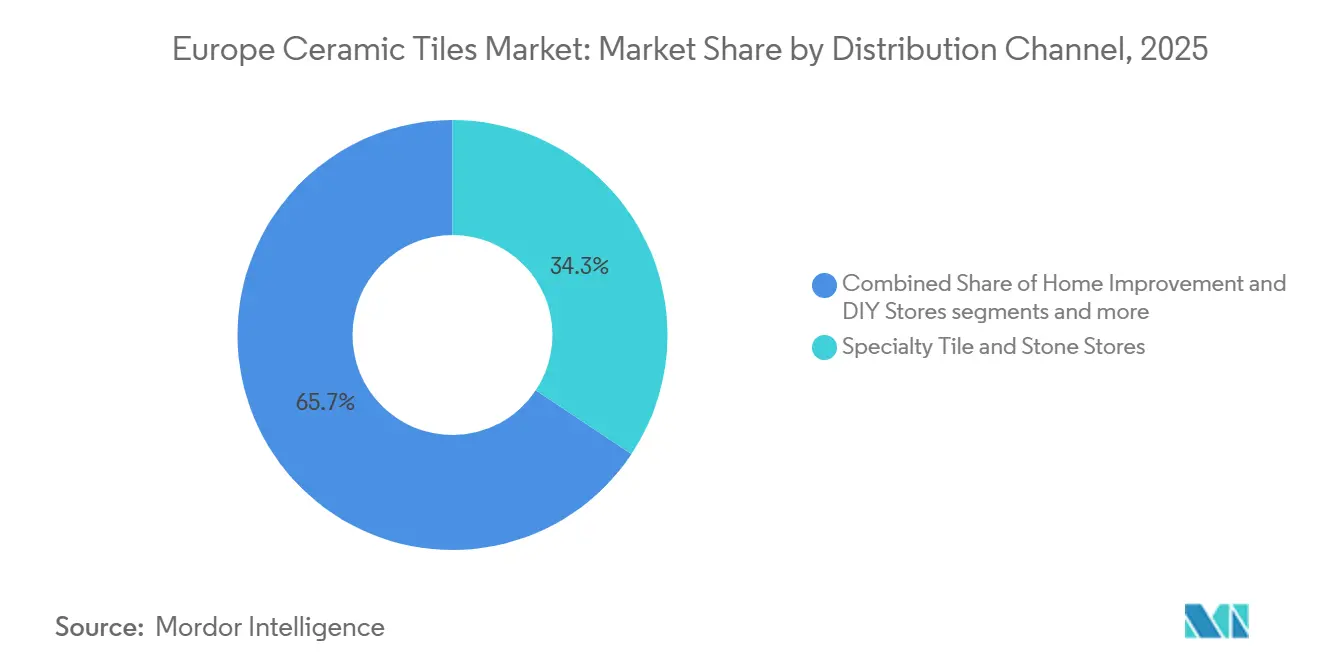

- Nach Vertriebskanal hielten Fachhändler für Fliesen und Naturstein im Jahr 2025 einen Anteil von 34,34 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 4,32 % wachsen wird.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 21,34 %, während die BENELUX-Länder bis 2031 die höchste CAGR von 4,52 % erzielen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Keramikfliesenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber / Hemmnis (soweit zutreffend in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Renovierungswelle und Vorschriften beschleunigen Nachrüstungen | +0.6% | EU-weit, konzentriert in Deutschland, Frankreich, den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Feinsteinzeug und großformatige Fliesen in Premium-Innenräumen | +0.4% | Deutschland, Italien, das Vereinigte Königreich, Spanien und Frankreich | Mittelfristig (2–4 Jahre) |

| Erholung des Gastgewerbes und Reisewesens treibt Renovierungen an | +0.3% | Spanien, Griechenland, Italien, Frankreich, BENELUX | Kurzfristig (≤ 2 Jahre) |

| Fachhandel und Omnichannel verbessern den Zugang | +0.2% | Kernregionen Westeuropas, aufkommend in Polen und der Tschechischen Republik | Mittelfristig (2–4 Jahre) |

| Antimikrobielle Fliesen, Umweltproduktdeklarationen und ISO-17889-1-Fliesen gewinnen Marktanteile | +0.2% | Nordische Länder, BENELUX, Deutschland mit Ausstrahlungseffekten auf Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Brennöfen, Wasserstoffpilotprojekte und Abwärmerückgewinnung | +0.1% | Spanien, Italien, Pilotprojekte in Deutschland und Österreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Renovierungswelle und Mandate der Gebäudeenergieeffizienzrichtlinie: Nachrüstungswelle steigert die Fliesennachfrage

Die Mitgliedstaaten setzen die überarbeitete Gebäudeenergieeffizienzrichtlinie bis zum 29. Mai 2026 um, die die Renovierung der 16 % am schlechtesten abschneidenden Nichtwohngebäude bis 2030 und eine 16-prozentige Reduzierung des durchschnittlichen primären Energieverbrauchs von Wohngebäuden vorschreibt, wodurch die Beschaffung auf langlebige, leicht zu wartende Oberflächen in Nassbereichen und stark frequentierten Korridoren ausgerichtet wird[1]Europäische Kommission, „Gebäudeenergieeffizienzrichtlinie (EU/2024/1275)”, EUR-Lex, eur-lex.europa.eu. Gebäude machen einen großen Anteil des Energieverbrauchs in der Europäischen Union aus, und der Gebäudebestand ist nach wie vor alt, was den Spielraum für Badezimmer- und Küchenrenovierungen vergrößert, bei denen Keramikfliesen aus Hygienegründen und wegen ihrer Langlebigkeit eingesetzt werden. Nationale Renovierungspläne, die sich von Ende 2025 auf Anfang 2026 verschoben haben, werden Zuschüsse und Kofinanzierungen freischalten und ein konzentriertes Auftragsfenster in den Jahren 2027 und 2028 für Fliesenpakete schaffen, die mit Dämmung, Heizung und der Einhaltung von Vorschriften verbunden sind. Beschaffungsstellen verlangen zunehmend Umweltproduktdeklarationen und ISO-17889-1-Dokumentationen, und italienische Hersteller erzielen in diesem Rahmen hohe Bewertungen, was den Zugang zu öffentlichen Ausschreibungen in nordischen und BENELUX-Märkten einschränkt. Mit der Ausweitung dieser Vorschriften profitiert der europäische Keramikfliesenmarkt von einer klaren Nachrüstungspipeline und Spezifikationsstandards, die dokumentierte Produkte gegenüber undifferenzierten Importen bevorzugen.

Großformatiges Feinsteinzeug und digitale Ästhetik: Migration in das Premiumsegment

Die ANSI-Definition, die 2024 aktualisiert wurde, erkennt großformatige Fliesen an, bei denen mindestens eine Seite 23 Zoll überschreitet, was die Berechtigung auf beliebte Formate von 24 mal 48 Zoll ausweitet, die Fugen reduzieren und die Installation in arbeitsreichen Nachrüstungsplänen beschleunigen[2]Crossville Studios, „Großformatige Fliesen: Was sie sind und wie man sie spezifiziert”, Crossville, crossvilleinc.com. Die geringe Wasseraufnahme von Feinsteinzeug unter 0,5 % unterstützt Anwendungen in stark frequentierten Bereichen wie Hotels, Verkehrsknotenpunkten und Büros und gewährleistet gleichzeitig eine visuelle Konsistenz über große Flächen. Architekten spezifizieren diese Platten für minimalistische Innenräume und monolithische Wandverkleidungen, die den Anforderungen an Langlebigkeit und Reinigungsstandards in gewerblichen und institutionellen Räumen entsprechen. Fortschritte im digitalen Tintenstrahldruck haben hyperrealistische Stein- und Holzoptiken mit brennofengebrannter Leistung ermöglicht, wodurch Feinsteinzeug gegenüber widerstandsfähigen Alternativen wettbewerbsfähig bleibt, die bei Abrieb und Brandschutz in stark genutzten Bereichen nicht mithalten können. Mit der Rückkehr von Investitionsprojekten verlagern sich Premium-Oberflächen hin zu großformatigem Feinsteinzeug und designorientierten Mosaiken, was den Wertmix im europäischen Keramikfliesenmarkt stärkt.

Erholung des Gastgewerbes und Modernisierung von Verkehrsknotenpunkten: Rückkehr des Gewerbezyklusses

Der Hotelumsatz pro verfügbarem Zimmer in Europa stieg im bisherigen Jahresverlauf 2025 um 2,8 %, und Hoteltransaktionen erreichten im Jahr 2024 einen Wert von 21 Milliarden EUR, entsprechend 22,7 Milliarden USD, was die Renovierungspipelines für Lobbys, Gästebäder und Restaurantbereiche wiederbelebte[3]CBRE Research, „Europäische Hotels – Halbjahresüberblick 2025”, CBRE, cbre.com. Spanien verzeichnete Mitte 2025 Zuwächse beim Umsatz pro verfügbarem Zimmer, und Griechenland erzielte zweistellige Steigerungen, was Investitionsausgaben für ästhetische und hygienische Verbesserungen mit keramischen Oberflächen lenkte. Terminalerweiterungen und Bahnhofsmodernisierungen nehmen zu, da das internationale Fluggastaufkommen steigt, was die Nachfrage nach rutschfesten Bodensystemen und nicht brennbaren Wandverkleidungen antreibt, die Rollverkehr und häufiger Reinigung standhalten. Kongress- und Geschäftsreisen normalisieren sich ebenfalls, was Hotels und Veranstaltungsorte dazu veranlasst, in hochwertige Boden- und Wandpakete zu investieren. Diese Dynamiken begünstigen Feinsteinzeugplatten und antimikrobielle Wandlösungen und helfen dem europäischen Keramikfliesenmarkt, vom zurückkehrenden Gewerbezyklus zu profitieren.

Omnichannel-Vertrieb und Augmented-Reality-Visualisierung: Demokratisierung der Spezifikation

Online-Kanäle verzeichnen bis 2031 die höchste Wachstumsrate unter allen Vertriebswegen, da Augmented-Reality-Tools Designunsicherheiten schließen, die früher Showroom-Besuche erforderten. Fachhändler dienen weiterhin als technische Anlaufstellen für großformatige und individuelle Mosaike, doch Auftragnehmer beziehen nun mehr direkt über digitale Portale, die Projektpreise und Logistik integrieren. Westeuropäische Plattformen bieten schnellere Lieferzeiten und eine engere Bestandsintegration, was die Vorlaufzeiten für Nachrüstungsprogramme mit komprimierten Zeitplänen verbessert. Heimwerkerketten erweitern ihr Sortiment weiterhin, aber professionelle Installateure in nachrüstungsintensiven Märkten, darunter Deutschland und Frankreich, nutzen zunehmend direkte Online-Optionen für Installateure, um die durch die Gebäudeenergieeffizienzrichtlinie vorgegebenen Zeitpläne einzuhalten. Mit verbesserter Visualisierung und der zunehmenden Verfügbarkeit versandfreundlicher dünner Platten erweitern Omnichannel-Modelle die Reichweite und Spezifikationsunterstützung im europäischen Keramikfliesenmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Treiber / Hemmnis (soweit zutreffend in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energie- und Kohlenstoffkosteninflation belastet Brennofenkosten | -0.5% | Italien, Spanien und Deutschland sind Produktionszentren | Mittelfristig (2–4 Jahre) |

| Substitution durch Luxusvinylboden/Steinpolymerverbundstoff und schnell zu installierende widerstandsfähige Bodenbeläge | -0.4% | Wohnsegmente, Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Verschärfung der Arbeitsplatzgrenzwerte für kristallines Siliziumdioxid und Kosten für Staubkontrolle | -0.1% | EU-weit, Schwerpunkt auf dem Vereinigten Königreich, Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgrenzausgleichsmechanismus, Antidumping-Verschiebungen und Importwellen aus Niedrigkostenländern | -0.05% | Importkonkurrierende Segmente, Risikoexposition in Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erdgasvolatilität und EU-Emissionshandelssystem Phase IV: Brennofenwirtschaft unter Druck

Erdgas bleibt ein großer Anteil der Produktionskosten, und die Zertifikate des Emissionshandelssystems lagen 2024 im Durchschnitt bei 64,74 EUR pro Tonne, entsprechend 69,9 USD pro Tonne, wobei der lineare Reduktionsfaktor beschleunigt wird, um das bis Ende des Jahrzehnts angestrebte Gesamtemissionsreduktionsziel zu erreichen[4]Internationale Partnerschaft für Kohlenstoffmaßnahmen, „Faktenblatt zum EU-Emissionshandelssystem 2026”, ICAP, icapcarbonaction.com. Die Compliance-Kosten des Keramiksektors werden bis 2030 voraussichtlich insgesamt 8,5 Milliarden EUR, entsprechend 9,2 Milliarden USD, betragen, während die Erweiterung des Emissionshandelssystems 2 im Jahr 2027 mehr kleine Anlagen in den Geltungsbereich bringt, mit inkrementellen Belastungen, die bis 2030 148 Millionen EUR pro Jahr, entsprechend 159,8 Millionen USD, erreichen könnten. Größere europäische Hersteller haben in Kraft-Wärme-Kopplung und erneuerbare Energien vor Ort investiert, um die Netzenergie zu reduzieren, und Spanien betreibt Dutzende von Kraft-Wärme-Kopplungsanlagen mit hoher elektrischer Effizienz. Abwärmerückgewinnung und Photovoltaikanlagen reduzieren die Exposition gegenüber Zertifikatsvolatilität weiter, und Projekte demonstrieren eine wesentliche Emissionsvermeidung in Keramikregionen. Wasserstoff-Brennofenpilotprojekte führender Anlagenhersteller ergänzen die Elektrifizierung und ebnen den Weg für eine kohlenstoffarme Fliesenproduktion, da Anreize und Beschaffungsstandards an Bedeutung gewinnen.

Substitution durch Luxusvinylboden/Steinpolymerverbundstoff und Präferenz für schnelle Installation: Erosion des Wohnmarktanteils

Steinpolymerverbundstoff stieg 2024 auf 75 % des europäischen modularen Bodenbelags, mit Lieferungen, die um 26,1 % auf 67,7 Millionen Quadratmeter stiegen, was Marktanteile von Keramik in nicht nassen Wohnräumen abzog, wo die einfache Installation geschätzt wird. Herkömmliche Klick-Varianten von Luxusvinylboden gingen um 35,6 % auf 9,1 Millionen Quadratmeter zurück, aber die breitere Kategorie der widerstandsfähigen Bodenbeläge behielt in Wohn- und Schlafbereichen ihre Dynamik. Keramikhersteller reagieren mit dünnen Sechs-Millimeter-Platten für direkte Überfliesen-Anwendungen, die Abbrucharbeiten begrenzen und die Projektfertigstellung beschleunigen. Klickfähige Fliesensysteme entstehen als Pilotprojekte, um die Installationslücke gegenüber widerstandsfähigen Bodenbelägen zu verringern. Keramik verteidigt und erweitert weiterhin seine Position in stark frequentierten gewerblichen Bereichen, die überlegene Abriebfestigkeit und Brandschutzleistung erfordern, was mit dem Wachstumsprofil des gewerblichen Endnutzersegments übereinstimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Feinsteinzeug dominiert das Volumen, Mosaikhandwerk gewinnt an Premiumdynamik

Feinsteinzeugfliesen erzielten 2025 einen Anteil von 47,23 % am Produkttyp-Umsatz und festigten damit ihre Rolle in Premium-Innenräumen und stark genutzten Gewerbebereichen, in denen Leistung, geringe Porosität und Langlebigkeit im Lebenszyklus entscheidend sind. Geringe Wasseraufnahme gemäß ISO-Klassifikationen in Kombination mit digitalem Druck, der natürliche Materialien nachahmt, positioniert Feinsteinzeug als erste Wahl für Flughäfen, Hotelfoyers und hochwertige Wohnküchen. Großformatige Platten reduzieren Fugen und beschleunigen die Installation, was bei durch die Gebäudeenergieeffizienzrichtlinie vorgegebenen Zeitplänen wichtig ist, bei denen Gebäudeschließungen eng geplant sind. Glasierte Keramik bleibt für preisbewusste Wohn- und leichte Gewerbeprojekte relevant, während unglasierte Formate in Außen- und Industrieanwendungen stabil bleiben. Mosaikfliesen zeigen trotz ihres geringeren Volumens die schnellste Wachstumsrate aufgrund von Gastgewerbe- und hochwertigen Wohndesigns, die Akzentwände und Spa-Ästhetik bevorzugen, da Tourismus und Immobilientransaktionen an wichtigen Destinationen wieder zunehmen. Diese Faktoren halten Feinsteinzeug im Mittelpunkt des europäischen Keramikfliesenmarkts, während Mosaike inkrementellen Premium-Mix liefern, wenn Projekte wieder aufgenommen werden.

Im Vergleich der jüngsten Muster behielt Feinsteinzeug seine Anteilsstabilität trotz Störungen bei Neustarts, während die Mosaiknachfrage mit den diskretionären Gastgewerbebudgets schwankte, die ab 2024 freigegeben wurden. Mit der Ausweitung von Renovierungen profitieren dekorative und handgefertigte Mosaike vom Wunsch, gästeorientierte Räume zu differenzieren, und die Pipeline von Hotel- und Resortprojekten unterstützt die stetige Bestellung von Akzentwänden und Rückwänden. Investitionen in fortschrittliche Pressen und Durchlauflinien signalisieren Vertrauen in die Entwicklung von großformatigem Feinsteinzeug, und anhaltende Kapitalflüsse zielen auch auf die Verbesserung der Energieeffizienz ab. Sektorweite Umweltproduktdeklarationen, die von führenden Gruppen veröffentlicht werden, und hohe ISO-17889-1-Bewertungen italienischer Hersteller stärken die Qualifikation bei öffentlichen Ausschreibungen, bei denen Dokumentation unabdingbar ist. Diese Dokumentationsvorteile begünstigen Lieferanten, die über Produkt- und Anlagendatenpakete verfügen, insbesondere in den nordischen Ländern und den BENELUX-Ländern.

Nach Anwendung: Bodendominanz bleibt bestehen, Wandsegment beschleunigt sich durch Hygienevorschriften

Bodeninstallationen absorbierten 2025 60,12 % des Volumens, doch Wandanwendungen wachsen bis 2031 mit einer CAGR von 2,04 %, da öffentliche Einrichtungen und Gastgewerbeimmobilien vertikale Oberflächen für Hygiene, Reinigungseffizienz und Dokumentationsanforderungen aufrüsten. Die Bodennachfrage bleibt in stark frequentierten gewerblichen Bereichen und Verkehrsknotenpunkten verankert, wo Abriebfestigkeit und Nichtbrennbarkeit die Lebenszyklusökonomie bestimmen. Die Verwendung großformatiger Platten in belebten Korridoren und Hallen vereinfacht die Reinigung und reduziert sichtbaren Verschleiß, was mit den Renovierungszeitplänen in Flughäfen und Schienennetzen übereinstimmt. Dachbedeckungen bleiben eine Nische für Keramik innerhalb breiterer Tonkategorien, und die Spezifikation hängt von klimabezogenen Standards in kälteren Regionen ab. Mit der Ausweitung von Energienachrüstungen tauchen Wandverkleidungsaufrüstungen in Plänen für Krankenhäuser, Schulen und Pflegeeinrichtungen auf, wo antimikrobielle Oberflächen und Umweltdeklarationen bevorzugt werden.

Wandsysteme gewinnen Spezifikationen durch Hygienepriorität nach der Pandemie und Rahmenbedingungen für nachhaltiges Bauen, die überprüfbare Materialdaten betonen. Hohe ISO-17889-1-Bewertungen italienischer Hersteller und sektorweite Umweltproduktdeklarationen unterstützen die Beschaffung in strengen Rechtsgebieten, und dokumentierte Wandplatten sichern Positionen in kofinanzierten öffentlichen Arbeiten. Renovierungen im Gastgewerbe verleihen dekorativen Wänden und Duschumrandungen Dynamik, und Projektzeitpläne stimmen mit der Welle der durch die Gebäudeenergieeffizienzrichtlinie finanzierten Programme in den Jahren 2027 bis 2028 überein. Die Bodennachfrage sollte in gewerblichen Zentren aufgrund der Verkehrsintensität und Brandschutzstandards stabil bleiben, während die Wandnachfrage durch institutionelle Nachrüstungen wachsende Rückenwind hat. Diese Verschiebung unterstützt eine breitere Mischung von Lagereinheiten und begünstigt Lieferanten, die mit antimikrobiellen Ansprüchen und Umweltdokumentation für Wand- und Bodenlinien vorbereitet sind.

Nach Endnutzer: Wohnbereich hält Marktanteil, Gewerbe wächst durch verzögerte Investitionsausgaben

Wohnanwendungen hielten 2025 einen Anteil von 43,45 %, während das Gewerbesegment mit einer CAGR von 2,31 % bis 2031 das stärkste Wachstum zeigt, da Hotels, Büros und öffentliche Gebäude aufgeschobene Projekte wieder aufnehmen. Hotels reaktivieren Lobby- und Gästezimmerrenovierungen mit Feinsteinzeugplatten und antimikrobiellen Wänden, und Investorenaktivitäten unterstützen Renovierungen in wichtigen Stadtzentren. Programme für Verkehrsknotenpunkte werden ausgeweitet, um höheres Fahrgastaufkommen zu bewältigen, was rutschfeste Bodenbeläge und robuste Wandoberflächen spezifiziert, die häufiger Reinigung standhalten. Institutionelle Gebäude profitieren von Mitteln der Gebäudeenergieeffizienzrichtlinie, die langlebige, VOC-arme Materialien priorisieren, die durch Umweltdeklarationen und ISO-Nachweise gestützt werden. Diese Trends treiben den europäischen Keramikfliesenmarkt in Richtung eines größeren Beitrags aus gewerblichen Projekten im Prognosezeitraum.

Einzelhandels- und Büroflächen stabilisieren sich unter Omnichannel- und hybriden Arbeitsmustern, und Auffrischungszyklen betonen Wartungsfreundlichkeit und Einhaltung von Rauminnenluftqualitätsrahmen. Öffentliche Ausschreibungen verlangen weiterhin ISO-17889-1- und Umweltproduktdeklarations-Dokumentation als Basiskriterien und verschaffen vorbereiteten Herstellern einen Vorteil. Auf der Wohnseite erfassen widerstandsfähige modulare Optionen einen Teil des Wohnraumvolumens, während Keramik in Badezimmern, Küchen und Eingangsbereichen stark bleibt. Dünnere Platten, die eine direkte Überfliesen-Anwendung ermöglichen, helfen, die Zurückhaltung von Hausbesitzern bei Abbruch und Arbeitsverfügbarkeit zu überwinden. Mit der Normalisierung der diskretionären Budgets und gesicherten Finanzierungsflüssen für institutionelle Projekte übertrifft das Gewerbe bis 2031 den Wohnbereich im europäischen Keramikfliesenmarkt.

Nach Konstruktionstyp: Renovierung dominiert, Neubau erholt sich durch Infrastrukturschub

Renovierungs- und Ersatzprojekte beanspruchten 2025 einen Anteil von 64,12 %, was die Verlagerung von spekulativen Neustarts zu vorschriftengetriebenen Aufrüstungen widerspiegelt, die im Rahmen der Gebäudeenergieeffizienzrichtlinie und nationaler Programme finanziert werden. Die Mitgliedstaaten müssen den am schlechtesten abschneidenden Nichtwohngebäudebestand bis 2030 renovieren und den durchschnittlichen Primärenergieverbrauch von Wohngebäuden senken, was Badezimmer-, Küchen- und Korridorpakete auslöst, bei denen Keramikoberflächen Hygiene- und Langlebigkeitsanforderungen erfüllen. Zuschüsse und Kofinanzierungen werden die Vergabeaktivitäten in den Jahren 2027 und 2028 konzentrieren, und Beschaffungsvorlagen in Nord- und Westeuropa verlangen ISO-17889-1- und Umweltproduktdeklarations-Dokumentation bei der Einreichung. Deutschlands umfangreicher öffentlicher und institutioneller Gebäudebestand sowie strenge Dokumentationsregeln veranschaulichen, wie Nachrüstungsaktivitäten eine stetige Fliesennachfrage über mehrjährige Budgets hinweg aufrechterhalten. Diese Nachrüstungspipeline verankert das Volumen im europäischen Keramikfliesenmarkt in der zweiten Hälfte des Jahrzehnts.

Die Neubautätigkeit ist bereit, sich von der jüngsten niedrigen Basis zu erholen, da Regierungen Wohnungsengpässe angehen und Verkehrs-, Bildungs- und Gesundheitsinfrastruktur finanzieren. U-Bahn-Erweiterungen, Flughafenterminalarbeiten und Campus-Aufrüstungen in Mittel- und Westeuropa unterstützen Spezifikationen für Keramikoberflächen, die Brandschutz, Rutschfestigkeit und Wartungsfreundlichkeit bieten. Nullemissionsstandards, die später im Jahrzehnt in Kraft treten, werden Materialentscheidungen aufwerten, die Betriebs- und Reinigungsbelastungen reduzieren, und Feinsteinzeug passt zu diesem Profil. In neuen Wohnblöcken werden langlebige Boden- und Wandpakete in gemeinsam genutzten Bereichen mit hohem Verschleiß zunehmend bevorzugt. Die mit Renovierungen verbundene Größe des europäischen Keramikfliesenmarkts sollte bis 2031 der größte Anteil bleiben, während Neubauten schneller wachsen, wenn sich die Zinsen stabilisieren und Beschaffungsbudgets auf die Umsetzung ausgerichtet werden.

Nach Vertriebskanal: Fachhandel behält Vorsprung, Online-Handel wächst mit Augmented-Reality-Tools

Fachhändler für Fliesen und Naturstein machten 2025 34,34 % des Umsatzes aus, was die Bedeutung persönlicher technischer Beratung für großformatige und individuelle Designs widerspiegelt. Online-Kanäle wachsen jedoch bis 2031 mit einer CAGR von 4,32 %, da sich die Visualisierung verbessert und Lieferzeiten verkürzen, was Auftragnehmern ermöglicht, schnell für enge Nachrüstungszeitpläne zu beschaffen. Heimwerkerketten pflegen umfangreiche Sortimente für Hausbesitzer, doch ein wachsender Anteil professioneller Bestellungen wird über direkte Installateurplattformen in Westeuropa abgewickelt. Digitale Kioske in Showrooms helfen, Design-Erkundung mit zentralisiertem Inventar zu verbinden und fügen Flexibilität zu Beschaffungswegen hinzu. Öffentliche Beschaffungsportale fungieren als quasi-digitale Kanäle, indem sie Dokumentation vor Angeboten vorqualifizieren, was konforme Lieferanten über mehrere Marktzugangswege im europäischen Keramikfliesenmarkt unterstützt.

Die E-Commerce-Durchdringung für Keramik bleibt niedriger als in anderen Baukategorien, da Farbabstimmung und Handhabung sensible Themen sind. Dünnere Platten reduzieren Versandbeschränkungen, was die weitere Nutzung von Online-Bestellungen durch kleinere Auftragnehmer unterstützt. Fachhandel kontert mit Musterprogrammen, Vor-Ort-Schulungen und Baustellen-Support, die rein digitale Kanäle schwer replizieren können. Direktverkäufe an Auftragnehmer bleiben bei großen gewerblichen und institutionellen Projekten entscheidend, bei denen Preisgestaltung, Terminplanung und technische Koordination komplex sind. Die europäische Keramikfliesenbranche operiert daher mit einem gemischten Vertriebsmodell, das Projekttyp und Käuferpräferenz in verschiedenen Regionen entspricht.

Geografische Analyse

Deutschland beanspruchte 2025 einen Umsatzanteil von 21,34 %, unterstützt durch öffentliche Gebäudebestände und Gewerbezentren, die mit den Zeitplänen der Gebäudeenergieeffizienzrichtlinie und strengen Beschaffungsdokumentationsanforderungen übereinstimmen. Deutsche Käufer verlangen häufig ISO-17889-1-, Umweltproduktdeklarations- und VOC-arme Nachweise, was italienische und spanische Hersteller mit starken Nachhaltigkeitsnachweisen begünstigt. Italien bleibt der Produktions- und Exportkern, wobei der Sektor Energie- und Zertifikatskosten bewältigt und gleichzeitig in Effizienz und Produktinnovation investiert. Spaniens Produktion expandierte 2024, und der Cluster setzt umfangreiche Kraft-Wärme-Kopplung und wachsende Photovoltaikkapazität ein, die Netzstrom reduziert und Dekarbonisierungsziele unterstützt. Frankreich verbindet Premium-Wohnästhetik mit institutionellen Hygienepriorität, was antimikrobielle Wandfliesen und langlebige Bodenpakete in kofinanzierten Nachrüstungen unterstützt.

Das Vereinigte Königreich passt seinen Handels- und Normenrahmen nach dem Brexit weiterhin an, doch die Fliesennachfrage in London und wichtigen regionalen Zentren bleibt durch gewerbliche Renovierungszyklen verankert. Polen verzeichnet eine gesunde Dynamik auf der Grundlage von EU-finanzierten Transport- und Bildungsprojekten, die robuste Keramikoberflächen bevorzugen. Die BENELUX-Länder führen die Region beim Wachstum an, unterstützt durch strenge öffentliche Beschaffungsregeln, die Umweltproduktdeklarationen und starke Nachhaltigkeitsansprüche betonen. Nordische Länder halten die höchsten Dokumentationsschwellen aufrecht, die Lieferanten auf solche mit qualifizierten Deklarationen und ISO-gestützten Nachweisen filtern. Innerregionale Ströme sehen italienische und spanische Fliesen, die an nordeuropäische Käufer geliefert werden, wo Compliance und Designbreite entscheidend sind.

Im Vergleich der jüngsten Leistung blieb Deutschland durch Marktschwankungen stabil, da Nachrüstungsfinanzierungen Basisvolumina in Institutionen unterstützten. Italien und Spanien passten sich an Energiekostenzyklen an, indem sie Kraft-Wärme-Kopplung und erneuerbare Energien ausbauten, um die Produktionsökonomie zu stabilisieren. Die Erholung des Gastgewerbes in Südeuropa unterstützte designintensive Renovierungen, während Mitteleuropa von Infrastrukturausgaben profitierte. Vorausschauend sollte Deutschland die Führung nach Wert behalten, könnte aber leicht unter dem regionalen Durchschnitt wachsen, da widerstandsfähige Bodenbeläge in einigen Wohnanwendungen konkurrieren. Die BENELUX-Länder und Polen werden bis 2031 voraussichtlich überdurchschnittlich abschneiden, da Infrastruktur- und dokumentationsgeführte Beschaffung Projekte katalysiert, die mit den Meilensteinen der Gebäudeenergieeffizienzrichtlinie übereinstimmen.

Wettbewerbslandschaft

Der europäische Keramikfliesenmarkt bleibt stark fragmentiert, mit Hunderten von mittelgroßen Herstellern und aktivem Importwettbewerb in verschiedenen Preissegmenten, insbesondere in preissensiblen Segmenten. Die Fragmentierung bleibt trotz bemerkenswerter Produktionsgröße in Südeuropa bestehen, da ästhetische Präferenzen, Exportorientierung und differenzierte Sortimente die Konsolidierung begrenzen. Hersteller konzentrieren sich auf Energieeffizienz und Dekarbonisierung zur Bewältigung von Kosten im Zusammenhang mit dem Emissionshandelssystem, einschließlich Kraft-Wärme-Kopplung, Photovoltaikanlagen und Abwärmerückgewinnung, die die Netto-Zertifikatsexposition senken. Ausgewählte Unternehmen pilotieren Wasserstoff- oder elektrifizierte Brennöfen, um die Betriebsemissionen weiter zu reduzieren und aufkommende Beschaffungskriterien für kohlenstoffarme Produkte zu erfüllen. Dokumentierte Nachhaltigkeitsleistung gemäß ISO 17889-1 und robuste Umweltproduktdeklarationsabdeckung haben sich von einem Vorteil zu einer Basisanforderung bei öffentlichen Ausschreibungen in Nordeuropa entwickelt.

Investitionen wurden in großformatige Kapazitäten und fortschrittlichen Druck zur Unterstützung von Premium-Projekten fortgesetzt, und gezielte Akquisitionen konsolidierten Fähigkeiten, wo Hersteller Widerstandsfähigkeit gegen Energievolatilität und Zertifikatskosten anstrebten. Kapitalprogramme in Spanien erweiterten die Plattenproduktion und verbesserten die Produktivität in wichtigen Werken, wobei die Produktion auf gewerbliches Feinsteinzeug und Spezialformate ausgerichtet wurde. Unternehmen, die Energieeffizienz mit Dokumentationsstärke kombinieren, sind positioniert, um Ausschreibungen in Gesundheits-, Bildungs- und Verkehrsaufrüstungen zu gewinnen, die an Finanzierungsfenster der Gebäudeenergieeffizienzrichtlinie gebunden sind. Die digitale Vertriebsintegration mit regionaler Logistik unterstützt eine schnellere Projektlieferung, und Mehrwert-Showroom-Dienste wie Schulung und technischer Support helfen Premium-Distributoren, ihre Rollen im Kanalmix zu verteidigen.

Beispiele für Fusionen und Übernahmen umfassen Portfolioerweiterungen in Spanien, die Spezialfliesenfähigkeiten integrieren, während umfassendere Restrukturierungsmaßnahmen bei multinationalen Bodenbelagsgruppen den operativen Hebel verbesserten und Mittel für Produkt- und Prozessaufrüstungen freisetzten. Öffentliche Bekanntmachungen heben laufende Kostensenkungspläne bis 2026 hervor, die mit Dekarbonisierungsinvestitionen und Fußabdruckoptimierung übereinstimmen. Diese Maßnahmen stärken Wettbewerbspositionen in einer Phase, in der kleinere oder unterkapitalisierte Hersteller steigenden Compliance-Kosten und strengeren Dokumentationsanforderungen für die Teilnahme an öffentlichen Ausschreibungen gegenüberstehen. Im Prognosezeitraum werden Kostenstrukturunterscheidung und verifizierte Nachhaltigkeitsnachweise voraussichtlich entscheidende Determinanten für Marktanteilsgewinne im europäischen Keramikfliesenmarkt sein.

Marktführer der europäischen Keramikfliesenbranche

Grupo Pamesa

Mohawk Industries (Marazzi, Ragno)

Porcelanosa Grupo

Gruppo Concorde (Atlas Concorde)

Iris Ceramica Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Europäische Kommission schlug vor, die Antidumpingzölle auf chinesisches Keramikgeschirr von der aktuellen Spanne von 13,1–36,1 % auf 79 % zu erhöhen, eine Maßnahme, die von Branchenverbänden unterstützt wird und darauf abzielt, unlauteren Handelspraktiken entgegenzuwirken, die im vergangenen Jahrzehnt zu Schließungen und Arbeitsplatzverlusten beigetragen haben.

- Januar 2025: Grupo Pamesa schloss die Übernahme von Natucer ab, einem in Castellón ansässigen Hersteller mit einem Jahresumsatz von 32 Millionen EUR, entsprechend 34,6 Millionen USD, und 158 Mitarbeitern, was die regionale Kapazität konsolidiert und das Spezialportfolio erweitert.

- Januar 2025: Grupo Pamesa kündigte Kapitalinvestitionen von 65 Millionen EUR im Jahr 2025, entsprechend 70,2 Millionen USD, an, darunter zwei Supera-Durchlaufpressen in Almassora für Platten bis zu 360 mal 120 Zentimeter, einen dritten Brennofen bei Ascale zur Steigerung der Produktivität und einen 24-Bar-Digitaldrucker zur Stärkung des Premium-Architekturangebots.

Berichtsumfang des europäischen Keramikfliesenmarkts

Keramikfliesen sind dünne Platten aus Ton oder anderen anorganischen Materialien, typischerweise rechteckig, die Oberflächen bedecken.

Der europäische Keramikfliesenmarkt ist nach Produkt, Anwendung, Konstruktionstyp, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in glasierte, Feinsteinzeug-, kratzfeste und andere Produkte (Terrakottafliesen) segmentiert. Nach Anwendung ist der Markt in Bodenfliesen, Wandfliesen und andere Anwendungen (Arbeitsplatten) segmentiert. Nach Konstruktionstyp ist der Markt in Neubau, Ersatz und Renovierung segmentiert. Nach Endnutzer ist der Markt in Wohnbereich und Gewerbe segmentiert. Nach Geografie ist der Markt in das Vereinigte Königreich, Deutschland, Frankreich, Italien, Russland, Belgien, Polen und das übrige Europa segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Feinsteinzeugfliesen |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (dekorative, gemusterte, handgefertigte Fliesen) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fachhändler für Fliesen und Naturstein |

| Heimwerker- und Baumärkte |

| Online-Einzelhandel |

| Direktverkauf an Auftragnehmer |

| Deutschland |

| Italien |

| Spanien |

| Frankreich |

| Vereinigtes Königreich |

| Polen |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| Nordische Länder (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Übriges Europa |

| Nach Produkttyp | Feinsteinzeugfliesen | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (dekorative, gemusterte, handgefertigte Fliesen) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Konstruktionstyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fachhändler für Fliesen und Naturstein | |

| Heimwerker- und Baumärkte | ||

| Online-Einzelhandel | ||

| Direktverkauf an Auftragnehmer | ||

| Nach Geografie | Deutschland | |

| Italien | ||

| Spanien | ||

| Frankreich | ||

| Vereinigtes Königreich | ||

| Polen | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| Nordische Länder (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Keramikfliesenmarkt derzeit und wie ist der Wachstumsausblick?

Die Größe des europäischen Keramikfliesenmarkts beträgt 8,31 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 1,97 % einen Wert von 9,16 Milliarden USD erreichen.

Welche Segmente führen und wachsen am schnellsten im europäischen Keramikfliesenmarkt?

Feinsteinzeug führte den Produktumsatz mit 47,23 % im Jahr 2025 an, während Mosaik mit einer CAGR von 2,02 % bis 2031 am schnellsten wächst; Böden hielten nach Anwendung 60,12 %, wobei Wände mit 2,04 % wachsen; das Wachstum des gewerblichen Endnutzers ist mit 2,31 % am höchsten.

Wie werden Renovierungen im Zusammenhang mit der Gebäudeenergieeffizienzrichtlinie den europäischen Keramikfliesenmarkt beeinflussen?

Die Umsetzung der Gebäudeenergieeffizienzrichtlinie bis Mai 2026 und Renovierungsmandate bis 2030 ziehen öffentliche und kofinanzierte Nachrüstungsnachfrage vor und konzentrieren die Fliesenbeschaffung auf die Jahre 2027 und 2028.

Welche Nachhaltigkeitsdokumentation hilft, öffentliche Ausschreibungen in Europa zu gewinnen?

ISO 17889-1 und Umweltproduktdeklarationen werden von nordischen, BENELUX- und deutschen Beschaffungsbehörden weitgehend verlangt und begünstigen dokumentierte Lieferanten.

Wie ist der Wettbewerb im europäischen Keramikfliesenmarkt strukturiert?

Die Landschaft ist stark fragmentiert mit vielen mittelgroßen Herstellern und aktivem Importwettbewerb, wobei Kostenstrukturunterscheidung und verifizierte Nachhaltigkeitsnachweise zunehmend entscheidend werden.

Welche Regionen zeigen das stärkste Wachstum in Europa?

Die BENELUX-Länder sind bis 2031 der am schnellsten wachsende Cluster, während Deutschland den größten nationalen Anteil nach Wert behält.

Seite zuletzt aktualisiert am: