Größe und Marktanteil des europäischen Casino-Glücksspielmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

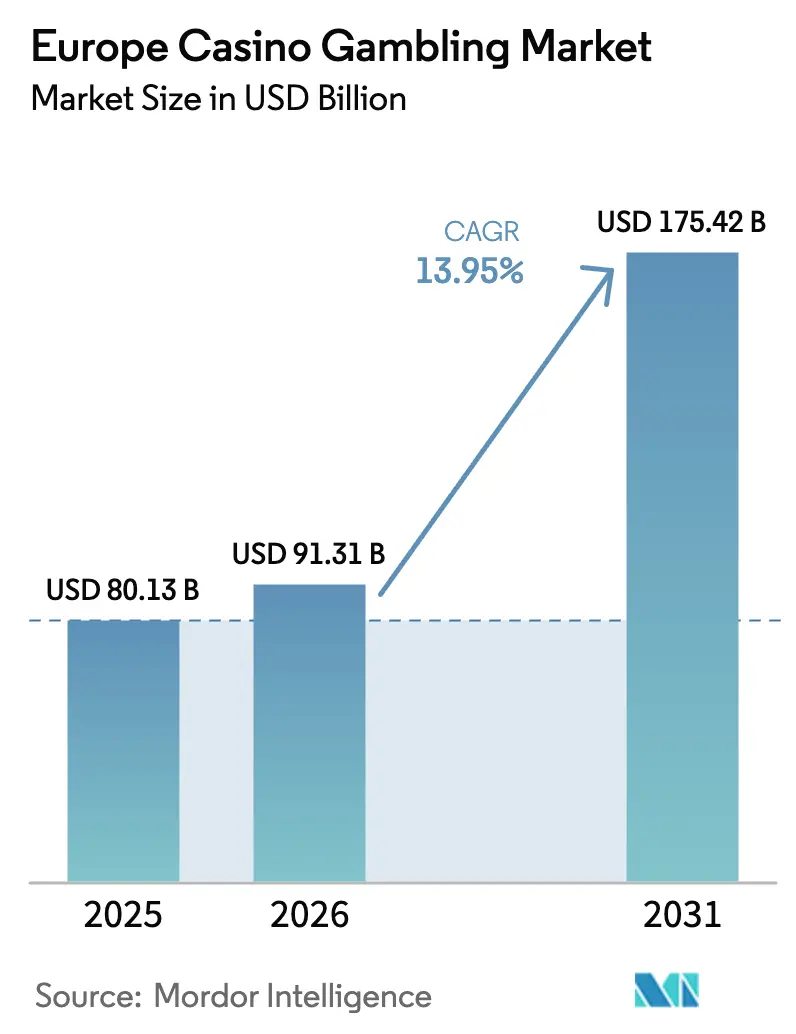

| Marktgröße im Basisjahr (2025) | 80.13 Milliarden US-Dollar |

| Marktgröße (2026) | 91.31 Milliarden US-Dollar |

| Marktgröße (2031) | 175.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.95% CAGR |

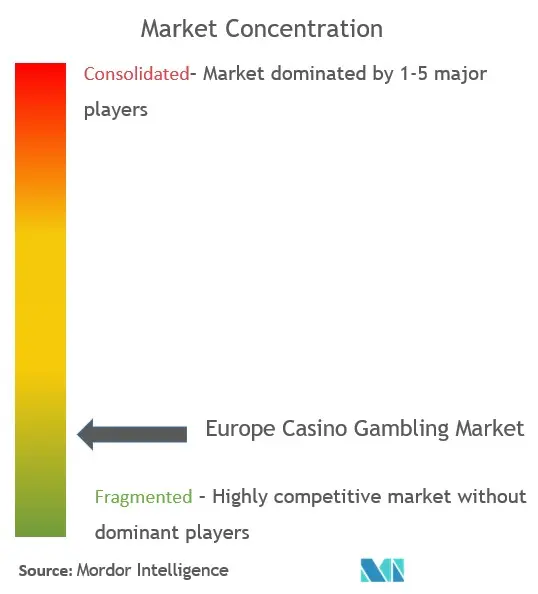

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Casino-Glücksspielmarktes von Mordor Intelligence

Die Größe des europäischen Casino-Glücksspielmarktes wird im Jahr 2026 auf USD 91,31 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 80,13 Milliarden, mit Prognosen für 2031 von USD 175,42 Milliarden, was einem Wachstum von 13,95 % CAGR im Zeitraum 2026–2031 entspricht. Der Schwung bei den Verbraucherausgaben erholt sich, da die Ankünfte internationaler Touristen das Vor-Pandemie-Niveau übertreffen, während Betreiber die Spielbereiche in Richtung integrierter Resort-Layouts umgestalten, die den Umsatz pro Besuch steigern. Technologie-Upgrades – darunter bargeldlose Geldbörsen, cloudbasierte Casino-Managementsysteme und personalisierte Spielautomaten-Inhalte – schlagen sich in höheren Drop- und Hold-Quoten nieder, da reibungslose Zahlungsvorgänge längere Verweildauern fördern. Die regulatorische Modernisierung in Spanien sowie selektive Harmonisierungsbemühungen in Italien und Deutschland fördern neues Kapital, auch wenn strengere Geldwäschebekämpfungsregeln und steigende Glücksspielsteuern in Frankreich und dem Vereinigten Königreich die Margen dämpfen. Die Konsolidierung verändert das Wettbewerbsfeld, da nationale Champions grenzüberschreitende Akquisitionen verfolgen, um in einer nach wie vor rechtlich fragmentierten Region Skaleneffekte und Compliance-Kompetenz zu gewinnen.

Wichtigste Erkenntnisse des Berichts

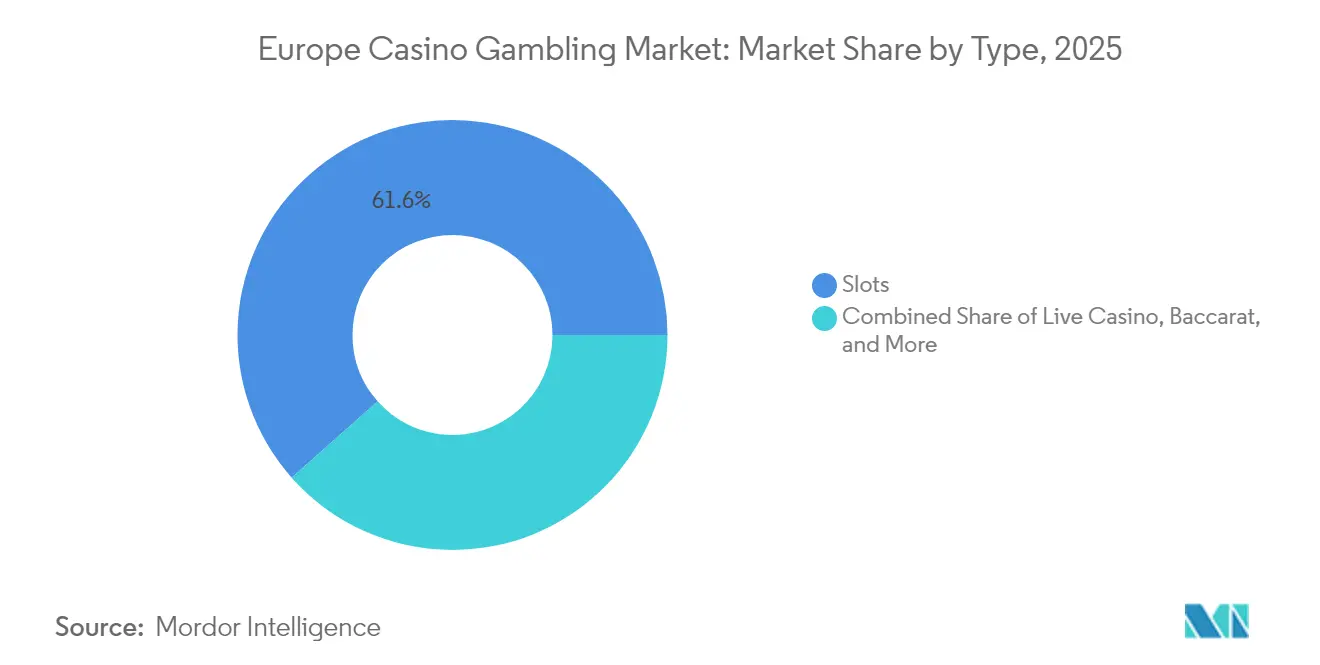

- Nach Typ entfielen 61,55 % des Marktanteils des europäischen Casino-Glücksspielmarktes im Jahr 2025 auf Spielautomaten, während geschicklichkeitsbasierte Spielautomaten bis 2031 mit einer CAGR von 9,12 % expandieren sollen.

- Nach Anlagenformat hielten eigenständige Casinos im Jahr 2025 einen Marktanteil von 51,05 % am europäischen Casino-Glücksspielmarkt; integrierte Resorts werden bis 2031 mit einer CAGR von 7,72 % wachsen.

- Nach Eigentümerstruktur kommandierten kommerzielle Betreiber im Jahr 2025 einen Marktanteil von 70,25 % am europäischen Casino-Glücksspielmarkt, während Stammes-/Indigene-Liegenschaften das am schnellsten wachsende Segment mit einer CAGR von 7,05 % bis 2031 bleiben.

- Nach Geografie führte Italien mit einem Marktanteil von 42,20 % am europäischen Casino-Glücksspielmarkt im Jahr 2025, während Spanien zwischen 2026 und 2031 mit einer CAGR von 12,10 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Casino-Glücksspielmarktes

Analyse der Treiberauswirkungen*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Erholung des Post-COVID-Tourismus belebt das hochwertige Tischspiel | +3.2% | Mittelmeerraum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Erlebnisunterhaltung steigert die Besucherzahlen integrierter Resorts | +2.8% | West- und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Technologie-Upgrades bei Spielautomaten und bargeldlose Zahlungen steigern Drop/Hold | +2.1% | Vereinigtes Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Busreisepakete ziehen preisbewusste Senioren an | +1.4% | Alpine Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Geschicklichkeitsbasierte Spielautomaten locken Gen-Z-Tagesausflügler | +1.8% | Städtisches Vereinigtes Königreich und nordische Länder | Langfristig (≥ 4 Jahre) |

| Donau-Flussboot-Casino-Lizenzkorridor entsteht | +0.9% | Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-COVID-Tourismuserholung belebt das hochwertige Tischspiel

Die europäischen Übernachtungszahlen erreichten 2023 2,92 Milliarden und lagen damit 1,6 % über dem Wert von 2019; frühe Daten aus 2025 zeigen einen anhaltenden Anstieg an mediterranen Reisezielen.[1]Eurostat, „Tourismusstatistiken”, ec.europa.eu. Der Tischspielesumsatz profitiert überproportional, da internationale Besucher hochwertige Live-Spiele bevorzugen, die höhere Hold-Quoten als Elektronisches Gaming erzielen. Küstenresorts in Spanien und Italien melden Baccarat-Drop-Margen, die die Werte vor der Pandemie übertreffen, da nordeuropäische Touristen die durchschnittliche Reisedauer verlängern. Französische Grenzimmobilien nahe der Schweiz und Belgiens verzeichnen, dass die Auslastungsraten an Wochentagen sich dem Niveau von 2019 annähern, da grenzüberschreitende Tagesausflügler wieder Roulette-Sitzungen aufnehmen. Betreiber bündeln Essensgutschriften mit Mindest-Tischgebührbefreiungen, um die aufgestaute Erlebnisnaschfrage zu befriedigen, und VIP-Programme nutzen digitale Identitätsverifizierung, um das Onboarding zu beschleunigen. Diese Dynamiken steigern den durchschnittlichen Umsatz pro verfügbarem Spielplatz und unterstützen die Amortisierung von Investitionsausgaben für die Renovierung von Live-Dealer-Bereichen.

Nachfrage nach Erlebnisunterhaltung steigert die Besucherzahlen integrierter Resorts

Verbraucher bevorzugen zunehmend Mehrattraktionen-Destinationen, die Gaming, Einzelhandel und Live-Unterhaltung kombinieren, was breiteren Lifestyle-Ausgabetrends entspricht. Hard Rocks integriertes Resort in Athen im Wert von USD 1,61 Milliarden (EUR 1,5 Milliarden), das für 2027 geplant ist, widmet nur 30 % der Grundfläche dem Casino-Betrieb, was eine Verlagerung hin zu diversifizierten Umsatzquellen widerspiegelt.[2]Hard Rock International, „Unsere Standorte – Athen”, hardrock.com. Betreiber in Deutschland und den Niederlanden replizieren dieses Modell mit Nutzungsmischungen-Erweiterungen, die günstige Baugenehmigungen sichern, indem sie Tourismusentwicklung und Schaffung von Arbeitsplätzen versprechen. Integrierte Resorts verlängern die Verweildauer der Besucher und erweitern die demografische Reichweite, indem sie Nicht-Spieler ansprechen, die mit spielenden Begleitern reisen. Einnahmen aus Gastronomie und kostenpflichtigen Veranstaltungen hedgen gegen periodische Gaming-Volatilität und verbessern die Cashflow-Resilienz. Kommunalbehörden unterstützen solche Projekte zur Förderung der post-COVID-Stadtsanierung und gewähren Steuerkonzessionen oder beschleunigte Genehmigungen, die die Bauzeiten verkürzen.

Technologie-Upgrades bei Spielautomaten und bargeldlose Zahlungen steigern Drop/Hold

Europäische Spielstätten führen IGTs Resort Wallet und vergleichbare Systeme ein, die eine nahtlose Bewegung von Geldern zwischen Spielautomaten, Kiosken und Gastronomie-Outlets ermöglichen.[3]International Game Technology, „Resort Wallet”, igt.com. Bargeldlose Ökosysteme erfüllen strenge Geldwäschebekämpfungsanforderungen, indem sie transparente Prüfpfade erzeugen, und reduzieren gleichzeitig Softkosten im Zusammenhang mit dem Bargeldtransport durch gepanzerte Fahrzeuge. Everis kontaktlose Module, kombiniert mit Crane Payments Hardware, verkürzen die Transaktionszeit um 20 % und fördern so inkrementelle Sitzungslängen. KI-gesteuerte Empfehlungsmaschinen liefern Spielvorschläge auf der Grundlage des historischen Spielverhaltens, steigern die Nutzungszeit der Geräte und verjüngen die Attraktivität für digital-native Zielgruppen. Die Datenintegration über Spielautomatenbanken ermöglicht es Betreibern, Nennwert- und Volatilitätsmischungen in Echtzeit feinzujustieren und den Ertrag pro Quadratmeter zu optimieren. Frühe Anwender im Vereinigten Königreich und Deutschland berichten von Verbesserungen beim Spielautomatengewinn pro Gerät und Tag im Bereich von 8–11 % gegenüber herkömmlichen Spielbereichen.

Grenzüberschreitende Busreisepakete ziehen preisbewusste Senioren an

Margenschwache Wochentage stellen Auslastungsherausforderungen dar, denen regionale Betreiber durch organisierte Gruppenreisen aus benachbarten Ländern begegnen. Deutsche Casinos nahe der österreichischen und Schweizer Grenze erzielen 40 % ihres Mitte-Woche-Umsatzes aus Paketen, die Transport, Buffet-Gutscheine und begrenztes Freispiel beinhalten. Diese überwiegend 55-jährigen und älteren Besucher bevorzugen mechanische Walzen und Blackjack mit niedrigen Einsätzen und sorgen für eine hohe Sitzauslastung über durchschnittlich sechsstündige Aufenthalte. Währungsunterschiedlichkeiten und Sonderpreise erzeugen einen wahrgenommenen Schnäppchenwert und machen die Touren inflationsresistent. Betreiber kalibrieren ihr Marketing durch Partnerschaften mit Reisebüros und nutzen digitale Newsletter von sozialen Clubs, um Buchungen zu fördern. Obwohl die Einzahlungsgrößen bescheiden sind, unterstützt die Vorhersehbarkeit die Personalplanung und das Kücheninventurmanagement und verbessert die Gesamtkostenkontrolle.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Glücksspielsteuern und strengere Werbeverbote | -2.4% | Frankreich, Vereinigtes Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Strenge Geldwäschebekämpfungs- und Leistbarkeitsprüfungen verlangsamen High-Roller-Volumen | -1.8% | Vereinigtes Königreich, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Mehrsprachiger Croupier-Fachkräftemangel erhöht die betrieblichen Aufwendungen | -1.1% | Tourismusabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Städtische Zonenvorschriften begrenzen neue Casino-Flächenerweiterungen | -0.7% | Große Metropolregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Glücksspielsteuern und strengere Werbeverbote

Frankreich schlägt einen effektiven Steuersatz von 55,6 % für potenzielle Online-Casinos vor, während Spanien 2024 Bußgelder in Höhe von USD 69,98 Millionen (EUR 65,4 Millionen) für Werbeverstöße verhängte. Die britische Konsultation vom Februar 2024 zu Einsatzlimits bei Online-Spielautomaten ist exemplarisch für eine gesamteuropäische Hinwendung zu verbraucherschutzpolitischen Maßnahmen, die die Promotionsflexibilität dämpfen. Finanzbehörden betrachten Glücksspielabgaben als politisch akzeptable Einnahmequellen, was die Betreibermarge belastet und ROI-Berechnungen für Renovierungen erschwert. Compliance-Budgets schwellen an, da Marketingteams Kampagnen an unterschiedliche nationale Standards für Anreize und Sendezeiten anpassen müssen. Betreiber reagieren, indem sie Ausgaben in Richtung Treueprogramme und KI-gesteuerte Kundenbeziehungsmanagement-Systeme umschichten, die außerhalb der Sendezeitbeschränkungen liegen und dennoch das Engagement aufrechterhalten.

Mehrsprachiger Croupier-Fachkräftemangel erhöht die betrieblichen Aufwendungen

Die Europäische Arbeitsbehörde meldete einen grenzüberschreitenden Arbeitnehmeranteil von 19 % im Gastgewerbe gegenüber 8,7 % in der Gesamtwirtschaft, was die sektorale Abhängigkeit von mobilen Talenten verdeutlicht.[4]Europäische Arbeitsbehörde, „Bericht zur innereuropäischen Arbeitsmobilität”, ela.europa.eu. Engpässe bei der Visabearbeitung und steigende Lebenshaltungskosten schrecken Saison-Croupiers ab und zwingen Betreiber, die Löhne zu erhöhen oder die Betriebszeiten zu verkürzen. Sprachliche Vielseitigkeit ist für die Bindung von Tischspielen entscheidend, insbesondere in Grenzregionen, wo Gäste Service in mehreren Sprachen erwarten. Casinos Austria's HR-Zertifizierung hebt Arbeitgebermarken-Maßnahmen hervor, um knappe Talente anzuziehen, doch Wohnkostenzuschüsse und Investitionen in beschleunigte Ausbildungspipelines erhöhen die Kostenbasis. Die Automatisierung durch elektronische Tische gleicht einen Teil des Drucks aus, kann jedoch das Live-Erlebnis, das die Premium-Kundschaft verlangt, nicht vollständig ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Spielautomaten behalten die Dominanz, während geschicklichkeitsbasiertes Wachstum sich beschleunigt

Spielautomaten halten im Jahr 2025 mit 61,55 % einen beherrschenden Marktanteil, was ihre betriebliche Effizienz und breite Attraktivität über diverse Spielerdemografien hinweg widerspiegelt. Geschicklichkeitsbasierte Spielautomaten stellen jedoch mit einer CAGR von 9,12 % (2026–2031) das am schnellsten wachsende Segment dar, da Betreiber Gen-Z-Spieler gewinnen wollen, die interaktive Gaming-Erlebnisse gegenüber traditionellen zufallsbasierten Mechaniken bevorzugen. Elektronisches Roulette folgt mit einem Wachstum von 7,35 % und profitiert von reduzierten Arbeitskosten und konstanter Spielverfügbarkeit im Vergleich zu Live-Dealer-Alternativen. Traditionelle Tischspiele, darunter Baccarat (6,42 % Anteil), Blackjack (8,03 % Anteil) und Poker (3,92 % Anteil), behalten stabile Positionen, stehen jedoch unter Margendruck durch Personalmangel und regulatorische Compliance-Kosten.

Das Aufkommen hybrider Arcade-artiger Gaming-Spielautomaten adressiert Generationenpräferenzen und erhält gleichzeitig die regulatorische Zulassung im Rahmen bestehender Spielautomaten-Regelwerke. Diese Produkte kombinieren Geschicklichkeitselemente mit zugrunde liegender Zufallszahlengenerierung und schaffen vertraute Gameplay-Mechaniken für Spieler, die mit mobilen Gaming-Oberflächen vertraut sind. Bargeldlose Tischspiele erzielen ein projiziertes Wachstum von 6,74 %, da Betreiber digitale Zahlungssysteme über die gesamten Gaming-Bereiche integrieren und so Bargeldabwicklungskosten reduzieren und die Transaktionssicherheit verbessern. Live-Dealer-Poker verzeichnet eine Expansion von 6,12 %, angetrieben durch Turnierveranstaltungen, die Nebeneinnahmen durch Teilnahmegebühren und Zuschauer-Engagement generieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagenformat: Integrierte Resorts stellen die Vorherrschaft eigenständiger Casinos in Frage

Eigenständige stationäre Immobilien hielten 2025 einen Marktanteil von 51,05 % am europäischen Casino-Glücksspielmarkt aufgrund etablierter städtischer Präsenzen; integrierte Resorts werden sie jedoch mit einer CAGR von 7,72 % bis 2031 übertreffen. Die Marktgröße des europäischen Casino-Glücksspielmarktes, die aus Flussboot-Casinos abgeleitet wird, soll um 6,68 % wachsen, da die Donau-Lizenzierung das adressierbare Inventar erweitert. Kreuzfahrtschiff-Gaming, das nur 2,85 % des Wertes ausmacht, erwartet ein Wachstum von 4,45 %, abhängig von der aufgestauten Kreuzfahrtnachfrage und an Bord gefangenen Zielgruppen. Racinos wachsen um 5,31 %, indem sie die Synergie zwischen Rennveranstaltungen und Spielautomaten-Bereichen nutzen und auf bestehende Infrastrukturen zurückgreifen. Integrierte Entwicklungen widmen bis zur Hälfte der Gesamtfläche Non-Gaming-Attraktionen, glätten die Zyklizität und unterstützen Premium-Zimmertarifstrategien, die das gemischte RevPAR anheben.

Kommunen bevorzugen Anträge für integrierte Resorts, die Kongressflächen, Kulturstätten und öffentliche Grünflächen bündeln und so mit städtischen Sanierungsagenden übereinstimmen. Betreiber verhandeln Steuerabschläge als Gegenleistung für Jobschaffungsgarantien und ESG-Verpflichtungen wie LEED-zertifizierte Bauweise und Nutzung erneuerbarer Energien. Flussboot-Formate bieten niedrigere Investitionsbarrieren und flexible Einsatzmöglichkeiten entlang tourismusstarker Wasserstraßen; regulatorische Rahmenbedingungen schreiben die Interoperabilität der Bordüberwachung mit den Systemen der Hafenbehörden vor und schaffen so spezialisierte Anbieter-Nischen. Kreuzfahrtlinien-Betreiber rüsten Kassensysteme auf, um digitale Mehrwährungs-Geldbörsen zu akzeptieren, und verbessern so die Ausgabenerfassung bei internationalen Passagieren.

Nach Eigentümerstruktur: Kommerzielle Gruppen treiben Skaleneffekte voran, während Stammeseigentum sich beschleunigt

Kommerzielle Betreiber dominieren im Jahr 2025 mit einem Marktanteil von 70,25 % und nutzen ihren Zugang zu Kapitalmärkten und operative Expertise, um Effizienzgewinne über Multi-Objekt-Portfolios zu erzielen. Stammes-/Indigene-Betriebe erzielen trotz eines Anteils von nur 6,00 % die höchste Wachstumsrate mit einer CAGR von 7,05 % (2026–2031), was regulatorische Vorteile und die Anziehungskraft des Kulturtourismus in nordischen Ländern widerspiegelt. Staatlich geführte Betriebe halten einen Anteil von 23,75 % bei einem Wachstum von 4,62 %, begrenzt durch bürokratische Entscheidungsprozesse, aber begünstigt durch regulatorische Sicherheit und Rückhalt des öffentlichen Sektors.

Die Wachstumsbeschleunigung im kommerziellen Segment resultiert aus strategischen Akquisitionen und Technologieinvestitionen, die den operativen Hebel verbessern. FDJs Transformation zu FDJ United nach der Übernahme der Kindred Group verdeutlicht, wie traditionelle Lotteriebetreiber durch Fusionen und Übernahmen in breitere Gaming-Märkte expandieren. Staatlich geführte Betreiber stehen unter politischem Druck, Steuerbeiträge zu maximieren und gleichzeitig Standards für verantwortungsvolles Spielen aufrechtzuerhalten, was Spannungen zwischen Umsatzoptimierung und öffentlichen Politikzielen schafft. Stammesbetriebe profitieren von Souveränitätsimmunität und kultureller Authentizität, die erlebnishungrige Touristen ansprechen, insbesondere in skandinavischen Märkten, wo indigenes Erbe internationale Besucher anzieht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Italien vereinnahmte 2025 42,20 % des Umsatzes, verankert durch Traditionsstätten in Venedig, San Remo und Campione, die architektonische Besonderheit mit modernen Gaming-Portfolios verbinden. Der Glücksspiel-Regulierungsrahmen der Regierung von 2024, der USD 7,49 Millionen (EUR 7 Millionen) Online-Lizenzgebühren und Neun-Jahres-Konzessionen umfasst, bietet regulatorische Vorhersehbarkeit. Betreiber reinvestieren in Restaurierungsprojekte, die das Premium-Positionierung aufwerten und höhere Tischmindestgebühren von ausländischen Touristen erzielen. Italiens robuste inländische Neigung zum Glücksspiel unterstützt die Auslastung in der Wochenmitte und gleicht saisonale Tourismusschwankungen aus. Bargeldlose Spielautomaten-Einsätze beschleunigen sich im Lombardei-Cluster, reduzieren Bargeld-in-Transit-Kosten und stimmen mit neuen Geldwäschebekämpfungsdirektiven überein.

Spanien soll die schnellste CAGR der Region von 12,10 % verzeichnen, gestützt durch die Tourismuserholung entlang der Mittelmeer- und Atlantikküsten. Die Lockerung der Werbebeschränkungen durch das Oberste Gericht im Jahr 2024 stellte die Marketingflexibilität der Betreiber wieder her, während neue digitale Identitätsverifizierung den Ruf des Verbraucherschutzes stärkt. Anträge für integrierte Resorts in Katalonien und Andalusien erhalten kommunale Unterstützung, da sie Jobschaffung und Tourismusverkehr außerhalb der Saison versprechen. Inländische Betreiber Cirsa und Codere rüsten alternde Spielautomaten-Bestände mit KI-gesteuerter Personalisierung auf, um den Geschmack der Gen Z zu befriedigen. Grenzüberschreitende Gäste aus Portugal und Frankreich ergänzen den inländischen Konsum und diversifizieren die Umsatzquellen.

Deutschland, Frankreich und das Vereinigte Königreich umfassen reife Märkte, die mit Gegenwind durch erhöhte Steuerbelastungen und Marketingbeschränkungen konfrontiert sind, was expansive Investitionsausgaben begrenzt. Dennoch behält jeder dieser Märkte hohe Pro-Kopf-Ausgaben bei, getragen von wohlhabenden Kundenstämmen und stabiler Infrastruktur. BENELUX-Länder nutzen ihre kompakte Geografie, um grenzüberschreitende Besucher durch mehrtägige Tourpakete anzuziehen. Nordische Länder zeigen Potenzial durch Stammesbetriebe und ökologisch integrierte Resorts, die nachhaltiges Design betonen und mit dem Umweltethos der Region übereinstimmen.

Wettbewerbslandschaft

Der europäische Casino-Glücksspielmarkt weist eine moderate Konzentration auf, wobei eine bedeutende Anzahl von Betreibern die Wettbewerbslandschaft dominiert. Groupe Lucien Barrière hält eine Führungsposition, gestützt durch seine starke Präsenz in Frankreich und der Schweiz. Groupe Partouche bleibt ein Schlüsselakteur und nutzt sein umfangreiches Portfolio an Stadtzentrum-Casinos in regionalen Märkten. Casinos Austria AG behauptet seinen Einfluss durch eine langjährige Monopollizenz und eine gut etablierte Präsenz sowohl im stationären als auch im Online-Gaming. Unterdessen expandiert FDJ United über seine Lotteriewurzeln hinaus durch die Übernahme von Kindred, und Allwyn nutzt Novibets Plattform, um seine Reichweite in Südeuropa zu stärken.

Die technologische Modernisierung ist für viele Betreiber zur zentralen strategischen Priorität geworden. Evolution Gaming spielt eine entscheidende Rolle, indem es Live-Casino-Inhalte an eine Vielzahl von Marken liefert und einen dominanten Anteil von 70 % im europäischen Streaming-Studio-Segment hält. Die Übernahme von VizExplorer durch Quick Custom Intelligence im Jahr 2025 unterstreicht die wachsende Nachfrage nach fortschrittlichen Analysetools, die die Spielersegmentierung verbessern und die Tischleistung optimieren. Viele Casinos integrieren Kundenbeziehungsmanagement-Systeme (CRM-Systeme) mit Plattformen für verantwortungsvolles Spielen, um regulatorische Compliance sicherzustellen und die Lizenzglaubwürdigkeit zu wahren. Diese Initiativen spiegeln eine breitere Verlagerung hin zu datengetriebenem Entscheidungsprozessen und betrieblicher Effizienz wider.

Standards für Umwelt, Soziales und Unternehmensführung (ESG) prägen zunehmend Investitions- und Betriebsentscheidungen in der gesamten Branche. Betreiber, die dem Einsatz erneuerbarer Energien und Initiativen zur Gemeinschaftseinbindung Priorität einräumen, werden mit besseren Finanzierungsbedingungen belohnt. Die Umstellung von Gastgewerbe- und Gaming-Systemen auf die Cloud reduziert auch Investitionsausgaben und verbessert gleichzeitig die Cybersicherheit und Agilität. Cloudbasierte Systeme ermöglichen eine schnellere Funktionsbereitstellung und stellen sicher, dass Casinos in einem sich schnell verändernden digitalen Umfeld wettbewerbsfähig bleiben. Darüber hinaus drängen Branchenallianzen auf einheitliche Werbe- und Technologiestandards in ganz Europa, um die Einhaltung regulatorischer Vorschriften zu vereinfachen und Verbraucherschutz mit wirtschaftlicher Rentabilität zu balancieren.

Branchenführer im europäischen Casino-Glücksspiel

Groupe Lucien Barrière

Groupe Partouche

Casinos Austria AG

Holland Casino

Rank Group (Grosvenor Casinos)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Apollo Funds schloss die Barübernahme des Gaming- und Digital-Geschäfts von International Game Technology PLC und Everi Holdings Inc. im Wert von USD 6,3 Milliarden ab und schuf damit ein kombiniertes privat geführtes globales Gaming-Unternehmen, das unter dem Namen IGT operiert.

- März 2025: FDJ wurde nach Abschluss seiner USD 2,62 Milliarden (EUR 2,45 Milliarden) umfassenden Übernahme der Kindred Group in FDJ United umbenannt und positionierte das kombinierte Unternehmen als europäischen Gaming-Champion mit erweiterten Online-Sportwetten- und Casino-Fähigkeiten. Die Transformation spiegelt FDJs Entwicklung von einem französischen Lotterie-Monopolisten zu einem gesamteuropäischen Gaming-Betreiber mit diversifizierten Umsatzströmen in regulierten Märkten wider.

- Dezember 2024: Allwyn International erwarb einen Anteil von 51 % an Novibet für USD 349,89 Millionen (EUR 327 Millionen) und stärkte damit seine iGaming-Fähigkeiten in Griechenland, Malta, Irland, Italien, Zypern, Brasilien und Mexiko. Die Transaktion unterstützt Allwyns Expansionsstrategie nach der Übernahme der britischen Nationallotterie im Jahr 2024 und positioniert das Unternehmen für weitere europäische Marktdurchdringung.

- Oktober 2024: Glitnor Group erwarb den multinationalen Casino-Betreiber OneCasino und erweiterte damit seinen europäischen Fußabdruck durch vertikale Integration von Online-Gaming-Betrieben. Die Transaktion spiegelt anhaltende Konsolidierungstrends wider, da Betreiber Skalenvorteile und regulatorische Compliance-Fähigkeiten in mehreren Rechtsordnungen anstreben.

Umfang des Berichts zum europäischen Casino-Glücksspielmarkt

Ein Casino ist eine Einrichtung für bestimmte Glücksspielarten. Casinos werden häufig in der Nähe von oder in Kombination mit Hotels, Resorts, Restaurants, Einzelhandelsgeschäften, Kreuzfahrtschiffen und anderen Touristenattraktionen errichtet. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des europäischen Casino-Glücksspielmarktes bereitzustellen. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie auf Einblicke in die verschiedenen Produkt- und Anwendungstypen. Darüber hinaus analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft.

Der europäische Casino-Glücksspielmarkt ist nach Typ (Live-Casino, Baccarat, Blackjack, Poker, Spielautomaten und sonstige Casino-Spiele), nach Anwendung (online und offline) sowie nach Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien und übriges Europa) segmentiert.

Der Bericht bietet Marktgröße und -werte in USD während des Prognosezeitraums für die oben genannten Segmente.

| Live-Casino |

| Baccarat |

| Blackjack |

| Poker |

| Spielautomaten |

| Sonstige Casino-Spiele |

| Integrierte Resort-Casinos |

| Eigenständige stationäre Casinos |

| Flussboot-Casinos |

| Kreuzfahrtschiff-Casinos |

| Racinos |

| Kommerziell |

| Stammes-/Indigene-Betriebe |

| Staatlich geführt |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Übriges Europa |

| Nach Typ | Live-Casino |

| Baccarat | |

| Blackjack | |

| Poker | |

| Spielautomaten | |

| Sonstige Casino-Spiele | |

| Nach Anlagenformat | Integrierte Resort-Casinos |

| Eigenständige stationäre Casinos | |

| Flussboot-Casinos | |

| Kreuzfahrtschiff-Casinos | |

| Racinos | |

| Nach Eigentümerstruktur | Kommerziell |

| Stammes-/Indigene-Betriebe | |

| Staatlich geführt | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Casino-Glücksspielmarkt im Jahr 2026?

Er beläuft sich auf USD 91,31 Milliarden und soll bis 2031 bei einer CAGR von 13,95 % USD 175,42 Milliarden erreichen.

Welche Produktkategorie dominiert das Casino-Gaming in Europa?

Spielautomaten führten 2025 mit einem Umsatzanteil von 61,55 %, unterstützt durch kontinuierliche Bodenverfügbarkeit und hohe Margen.

Welches europäische Land erzielt den höchsten Casino-Umsatz?

Italien führt mit einem Anteil von 42,20 % dank seiner Traditionsstätten und eines stetigen Touristenstroms.

Welches Format wächst am schnellsten unter europäischen Casinos?

Integrierte Resort-Casinos werden bis 2031 voraussichtlich mit einer CAGR von 7,72 % expandieren, indem sie Gaming mit Unterhaltung und Gastgewerbe verbinden.

Wie wirken sich Regulierungen auf die Betreibermarge aus?

Steigende Steuern und strengere Werbeverbote, insbesondere in Frankreich und dem Vereinigten Königreich, belasten die Rentabilität, obwohl Technologie-Upgrades einen Teil des Kostendrucks abmildern.

Welche Übernahme hat die Wettbewerbslandschaft zuletzt neu gestaltet?

FDJs USD 2,62 Milliarden (EUR 2,45 Milliarden) umfassende Übernahme der Kindred Group im März 2025 schuf einen gesamteuropäischen Betreiber mit diversifizierten Online- und stationären Vermögenswerten.

Seite zuletzt aktualisiert am: