Größe und Marktanteil des Kapitalbörsensystems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.17 Billionen US-Dollar |

| Marktgröße (2031) | 1.53 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

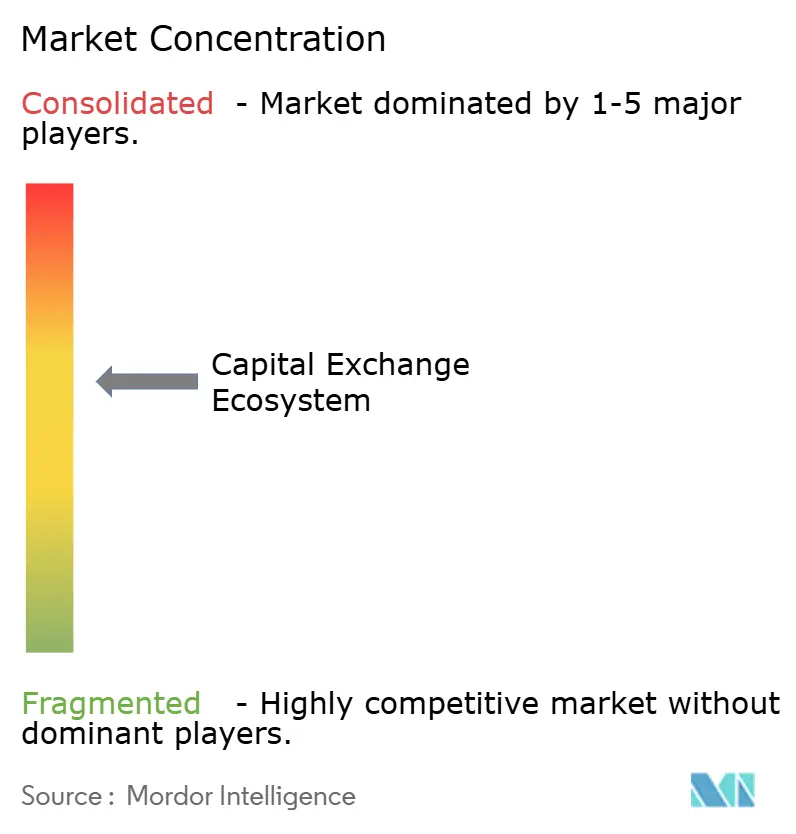

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kapitalbörsensystems von Mordor Intelligence

Die Marktgröße des Kapitalbörsensystems soll von 1,11 Billionen USD im Jahr 2025 auf 1,17 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,48 % über den Zeitraum 2026–2031 einen Wert von 1,53 Billionen USD erreichen.

Im Jahr 2025 stiegen die globalen Aktienumsätze stark an, wobei jede Region Rekordjahrsumsätze verzeichnete. Dieser Trend unterstreicht eine Verlagerung des Fokus hin zum Marktzugang gegenüber dem Streben nach höheren Gebühren. Börsen reagieren auf den Druck alternativer Handelssysteme mit reibungsärmeren Preismodellen und verlängerten Handelszeiten, die der Liquiditätskontinuität Vorrang einräumen. Rekordvolumina bei Derivaten und Optionen an führenden Handelsplätzen verdeutlichen, wie Daten, Clearing und rund um die Uhr verfügbare Ausführung heute die Grundlage für Wettbewerbsdifferenzierung bilden. Das Kapitalmarkt-Börsensystem konvergiert weiterhin auf Multi-Asset-Plattformen, die Listings, Handel und Post-Trade-Dienstleistungen in abonnementähnliche Einnahmequellen bündeln. Die globale Aktienemission zeigte ebenfalls neuen Schwung, da die Anzahl der Börsengänge im Jahr 2025 zunahm, was die These stärkte, dass sich die Kapitalbildung erholt, während sich die Volatilität normalisiert und die Regulierung an wichtigen Knotenpunkten klarer wird.

Wichtigste Erkenntnisse des Berichts

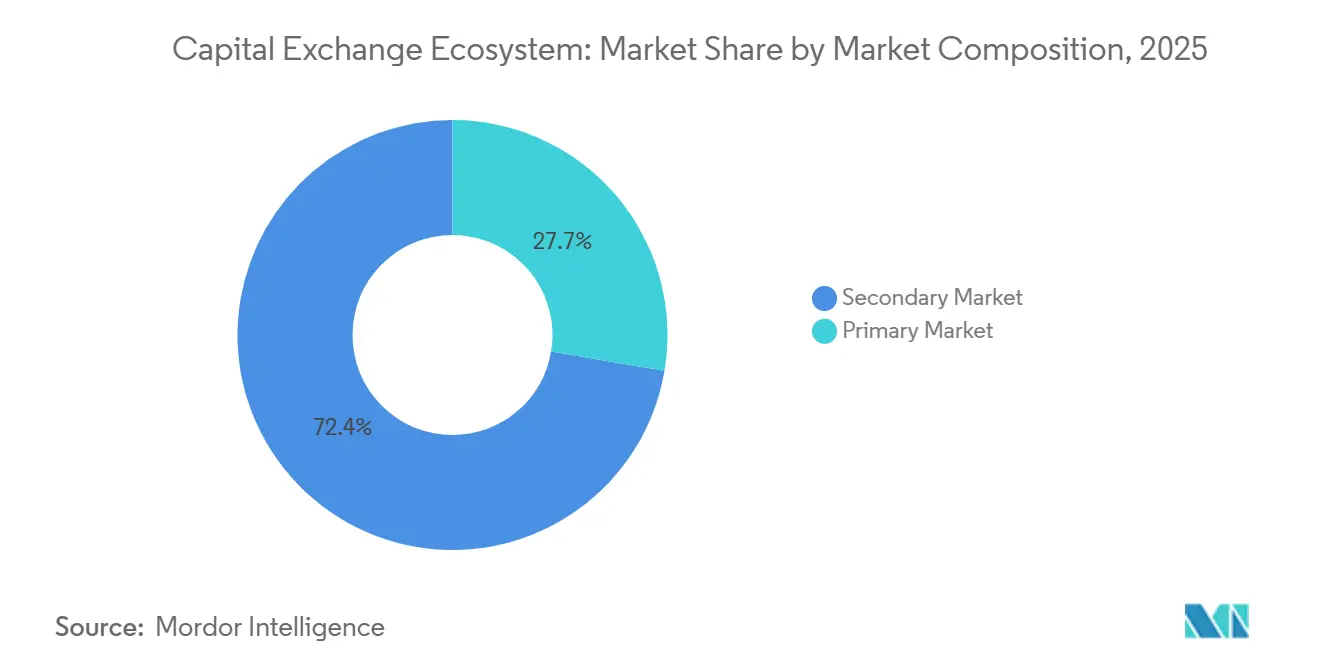

- Nach Marktzusammensetzung führte der Sekundärmarkt mit einem Anteil von 72,35 % am Kapitalbörsensystem im Jahr 2025, während der Primärmarkt bis 2031 voraussichtlich mit einer CAGR von 11,68 % wachsen wird.

- Nach Kapitalmarkt entfielen auf Aktien im Jahr 2025 ein Anteil von 67,39 % am Kapitalbörsensystem, während Anleihen im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 8,14 % wachsen werden.

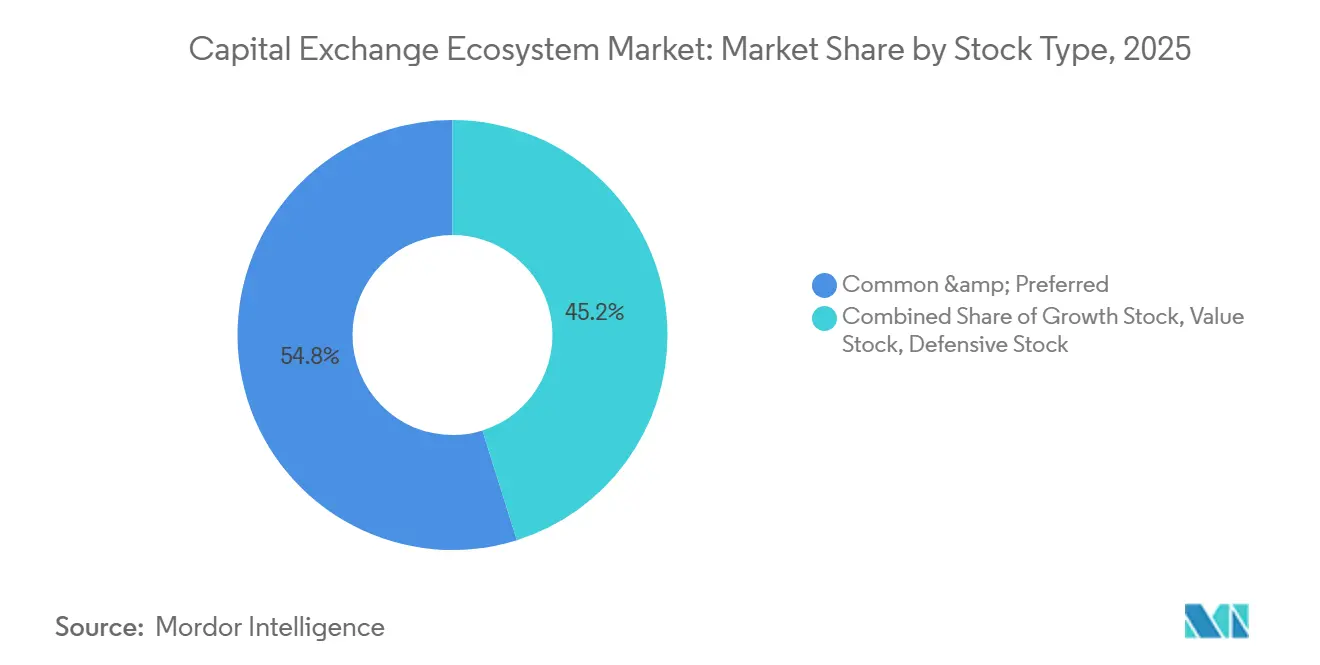

- Nach Aktientyp hielten Stamm- und Vorzugsaktien im Jahr 2025 einen Anteil von 54,84 % am Kapitalbörsensystem, während Wachstumsaktien bis 2031 voraussichtlich mit einer CAGR von 9,87 % wachsen werden.

- Nach Anleihetyp entfielen auf Staatsanleihen im Jahr 2025 ein Anteil von 59,36 % am Kapitalbörsensystem, während Unternehmensanleihen bis 2031 voraussichtlich mit einer CAGR von 10,18 % wachsen werden.

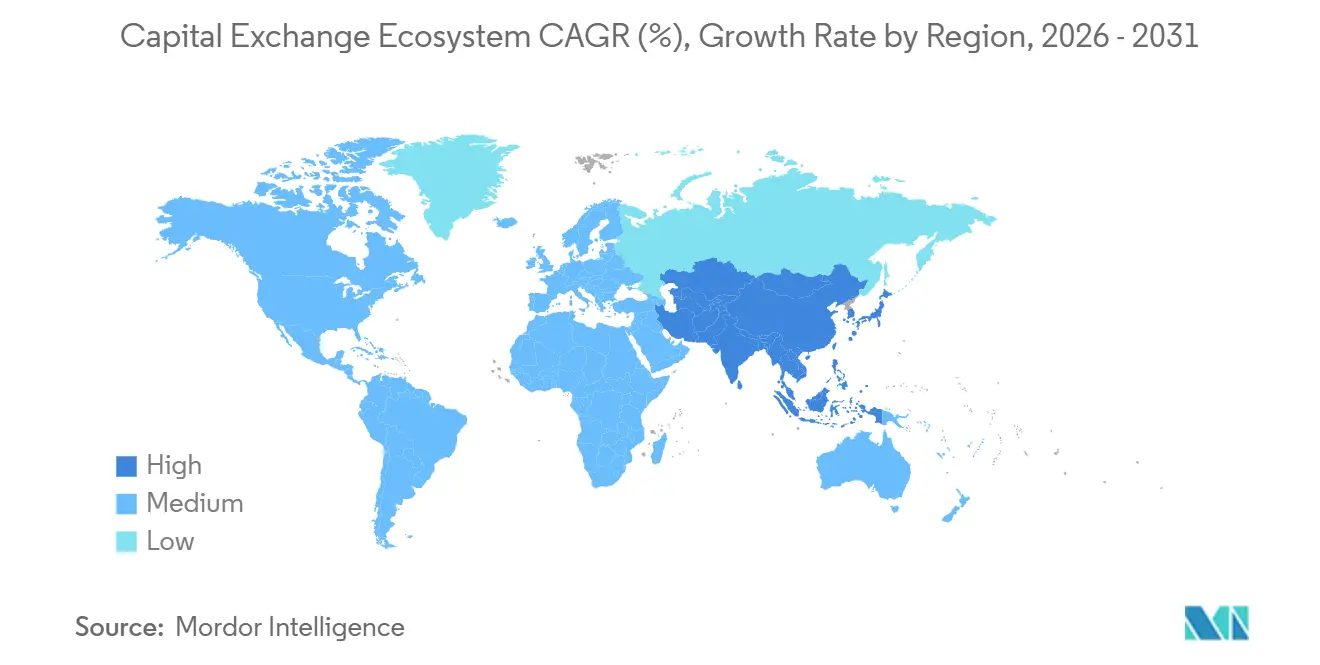

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,87 % am Kapitalbörsensystem, während der asiatisch-pazifische Raum von 2026 bis 2031 voraussichtlich mit einer CAGR von 9,83 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends im Kapitalbörsensystem

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beteiligung von Privatanlegern über digitale Plattformen | +0.4% | Global, insbesondere die Vereinigten Staaten, das Vereinigte Königreich, Südkorea, Indien und China | Kurzfristig (≤ 2 Jahre) |

| Wachstum indexbasierter passiver Anlageinstrumente (ETFs) | +0.3% | Nordamerika und Europa als Kernmärkte, mit zunehmender Dynamik im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunahme grenzüberschreitender Listings und Kapitalflüsse | +0.2% | Asiatisch-pazifischer Raum als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und selektive Zuflüsse nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der elektronischen und algorithmischen Handelsinfrastruktur | +0.3% | Global, angeführt von den Vereinigten Staaten und Europa, steigende Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Tokenisierung realer Vermögenswerte ermöglicht Bruchteilshandel | +0.2% | Vereinigte Staaten und Europa als Vorreiter, regulatorische Klarheit treibt die Akzeptanz voran | Langfristig (≥ 4 Jahre) |

| Integration von ESG-Datenanalysen verbessert die Produktdifferenzierung | +0.1% | Europa und Nordamerika, aufkeimende Interesse im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beteiligung von Privatanlegern über digitale Brokerage-Plattformen

Provisionsfreie Preisgestaltung, Zugang zu Bruchteilen von Aktien und mobile Nutzererlebnisse haben dazu beigetragen, dass Privatanlegerkonten bis Mitte Oktober 2025 einen Anteil von 16 % am Einzelaktienhandelsvolumen erreichten, was eine strukturelle Präsenz von Privatanlegern im täglichen Liquiditätsgeschehen festigt. Regulatorische Verpflichtungen wie die verschärfte Regulation S-P der SEC, die eine Kundenbenachrichtigung innerhalb von 30 Tagen und Warnmeldungen an Drittdienstleister innerhalb von 72 Stunden nach einem Datenschutzverstoß vorschreibt, verändern die Kostenstrukturen und Plattformdesignentscheidungen für Broker, die Privatanleger bedienen. Wettbewerbliche Schritte spiegeln ein Rennen wider, benutzerfreundliche Oberflächen mit institutioneller Ausführungsqualität zu verbinden, wie das im November 2025 gegründete Gemeinschaftsunternehmen von Robinhood mit Susquehanna zum Aufbau einer CFTC-lizenzierten Börse und Clearingstelle verdeutlicht. Börsen, die Onboarding-Prozesse vereinfachen und das Order-Routing für Privatanleger-Intermediäre vereinfachen, können einen inkrementellen Anteil am Orderfluss gewinnen, da neuere Kohorten von passivem Sparen zu aktiver Allokation wechseln. Das Kapitalbörsensystem absorbiert diese Verschiebungen bereits durch höhere Volumina außerhalb der Haupthandelszeiten und granularere Privatanlegerdatenprodukte, die Broker und Market Maker erwerben, um ihre Preismodelle zu optimieren[1]Citi Global Perspectives & Solutions, „Analyse des Privatanleger-Handelsvolumens”, Citi, citivelocity.com .

Wachstum indexbasierter passiver Anlageinstrumente (ETFs)

Das globale ETF-Vermögen erreichte im Januar 2026 13,90 Billionen USD, ein Anstieg von 30 % gegenüber dem Vorjahr, während die Nettomittelzuflüsse in US-amerikanische ETFs im Jahr 2025 mit 1,48 Billionen USD einen Rekordwert erreichten, was passive Anlageinstrumente als zentrale Bausteine sowohl für Privatanleger als auch für institutionelle Anleger bestätigt. Der Dezember 2025 wurde zum ersten Monat mit mehr als 200 Milliarden USD an ETF-Zuflüssen, der mit 230 Milliarden USD abschloss und den Schwung in das Jahr 2026 verstärkte. Aktive Strategien gewannen einen bedeutenden Anteil der ETF-Zuflüsse im Jahr 2025, und die Produktentwicklung beschleunigte sich, da im Laufe des Jahres neue ETFs aufgelegt wurden, wobei die Mehrheit als aktive Fonds strukturiert war. Börsen, die Indexderivate listen oder das ETF-Market-Making unterstützen, erzielen Zusatzeinnahmen, da sich die Preisfindung auf Indexebene konzentriert. Der europäische ETF-Handel expandierte stark, wobei Deutsche Börse ein Wachstum im Jahr 2025 bei STOXX-Indizes verzeichnete, was Xetra dabei half, den europäischen ETF-Handel anzuführen. Das Kapitalbörsensystem profitiert, wenn Börsen ETF-Listings ausweiten, Spreads durch designierte Market-Maker-Programme verringern und damit verbundene Futures und Optionen einführen, die ETF-Engagements absichern[2]Investment Company Institute, „Gesamtes ETF-Vermögen und Nettoemission”, ICI, ici.org .

Zunahme grenzüberschreitender Listings und Kapitalflüsse

Die Anzahl der globalen Börsengänge stieg im Jahr 2025 auf 1.293, da das aufgenommene Kapital im Vergleich zu 2024 zweistellig zunahm, was signalisiert, dass Emittenten an mehreren Handelsplätzen aktiv sind, um tiefere Liquidität zu erschließen. Hongkong erholte sich im Jahr 2025 als primärer Listing-Knotenpunkt, indem es 119 Börsengänge zuließ und spezialisierte Rahmenbedingungen für Technologie- und Biotech-Listings über einen vereinfachten Kanal beschleunigte. Netto-grenzüberschreitende Aktienflüsse von Index- und ETF-Investoren lieferten konsistente Kaufunterstützung für Large-Cap-Listings, da Portfolioallokierer über Geografien hinweg neu ausrichteten. Die aggregierte weltweite Marktkapitalisierung stieg im Jahr 2025, wobei alle Regionen zweistellige Zuwächse verzeichneten und der Handelswert im Jahresvergleich stieg, was eine synchronisierte Beteiligung über Zeitzonen hinweg zeigt. Börsen, die regulatorische Brücken und emittentenfreundliche Offenlegungsvorlagen aufbauen, werden mehr Dual-Listings und grenzüberschreitend handelbare Instrumente gewinnen, da Pensionsfonds und Staatsfonds ihre Heimatmarktbindung diversifizieren. Das Kapitalbörsensystem verlagert sich hin zu Plattformen, die mehrere Regelwerke und Währungsregime in Einklang bringen können, während sie die Straight-Through-Verarbeitung für globale Depotbanken aufrechterhalten.

Ausbau der elektronischen und algorithmischen Handelsinfrastruktur

Führende Derivate- und Aktienbörsen meldeten bis Ende 2025 höhere durchschnittliche Tagesvolumina, da die Beteiligung außerhalb der Vereinigten Staaten zunahm und die Liquidität außerhalb der Haupthandelszeiten sich mit der Einführung verlängerter Handelszeiten verbesserte. US-amerikanische Regulierungsbehörden genehmigten wesentlich längere Handelsfenster an der NYSE Arca, und Börsen bereiten für 2026 24/7- oder nahezu 24/7-Fähigkeiten für ausgewählte Produkte vor, was die Liquidität auf Plattformen mit robusten Risikokontrollen und widerstandsfähigen Systemen konzentrieren wird. CME Group plant, im Mai 2026 vorbehaltlich der behördlichen Genehmigung den 24/7-Kryptowährungshandel einzuführen, und kombiniert die Rund-um-die-Uhr-Ausführung mit einem cloud-nativen Datendistributionsmodell durch ihre Partnerschaft mit Google Cloud. Nasdaq baute im Jahr 2025 seinen Listing-Vorsprung in den Vereinigten Staaten aus, während es 23/5-Handelspiloten vorantrieb und den Umsatz aus Software als Dienstleistung steigerte, der mit Überwachung, Risiko und Marktinfrastruktur verbunden ist. Das Kapitalbörsensystem belohnt Börsen, die Latenz reduzieren, Co-Location verbessern und zeitpunktgenaue Datensätze hinzufügen, die Backtesting und algorithmische Modellrekalibrierung unterstützen. Längere Handelssitzungen verschärfen das Wettrüsten im Sicherheitsbetrieb, da Handelsplätze regionale Redundanz ausbauen und Cyber-Incident-Playbooks erweitern, um den Erwartungen der Regulierungsbehörden gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Fragmentierung über Jurisdiktionen hinweg | -0.3% | Global, besonders ausgeprägt in Europa mit vielen Zentralverwahrern über Länder und Zeitzonen hinweg | Langfristig (≥ 4 Jahre) |

| Marktvolatilität und systemische Risikobedenken | -0.2% | Global, konzentrierte Engagements in KI-verknüpften Wertpapieren und Staatsschulden | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedrohungen erhöhen die Betriebskosten der Börsen | -0.2% | Global, höhere Auswirkungen in Nordamerika und Europa aufgrund regulatorischer Vorgaben | Mittelfristig (2–4 Jahre) |

| Verzögerte Modernisierung der Abwicklung begrenzt die Intraday-Liquidität | -0.1% | Europa strebt T+1 bis 2027 an, asiatisch-pazifischer Raum mit selektivem Fortschritt, Nordamerika abgeschlossen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung über Jurisdiktionen hinweg

Eine IOSCO-Überprüfung im März 2025 hob anhaltende Lücken bei der Überwachung und im Datenmanagement hervor, wobei viele Handelsplätze Herausforderungen im Zusammenhang mit der Überwachung des Hochfrequenzhandels und der Identifizierung algorithmischer Ausführung nannten. Europas geplanter Wechsel zur T+1-Abwicklung bis zum 11. Oktober 2027 steht vor außergewöhnlicher operativer Komplexität aufgrund der vielen Zentralverwahrer der Region über zahlreiche Jurisdiktionen und Zeitzonen hinweg. Die ESMA-Leitlinien signalisierten die Notwendigkeit koordinierter Technologieinvestitionen und marktübergreifender Tests, um Abwicklungsausfälle zu verhindern und das operationale Risiko während des Übergangs zu minimieren. Divergierende Datenschutz- und Cyberverpflichtungen über Jurisdiktionen hinweg, einschließlich der Meldezeitlinie der SEC für Datenschutzverletzungen sowie der DSGVO und NIS2-Anforderungen der EU, zwingen multinationale Handelsplätze und Intermediäre dazu, parallele, kostspielige Compliance-Rahmenwerke aufrechtzuerhalten. Politischer Wettbewerb entmutigt auch eine schnelle Harmonisierung, da Märkte Listing-Regeln lockern oder verschärfen, um Emittenten anzuziehen, was Reibung bei grenzüberschreitenden Angeboten erzeugen kann. Das Kapitalbörsensystem wird weiterhin steigende Compliance-Ausgaben verzeichnen, da Handels- und Clearinggruppen sich an ein Flickwerk von Standards anpassen, bevor neue Konvergenzpfade etabliert werden.

Cybersicherheitsbedrohungen erhöhen die Betriebskosten der Börsen

Die durchschnittlichen Kosten einer Datenschutzverletzung beliefen sich im Jahr 2024 auf 4,88 Millionen USD, was verdeutlicht, dass selbst ein einzelner Vorfall die Jahresbudgets von Marktbetreibern und kritischen Anbietern erheblich beeinflussen kann. Durchsetzungsmaßnahmen im Jahr 2025 umfassten Strafen in Millionenhöhe, die die Erwartungen der Regulierungsbehörden an schnelle Benachrichtigung, systematische Risikobewertungen und kontinuierliche Verbesserung der Cyber-Kontrollen bekräftigten. Börsen haben ihre Ausgaben für Sicherheitsbetriebszentren, Bedrohungsintelligenz und Cloud-Sicherheitspositionierungswerkzeuge erhöht, da sie Handelsfenster ausweiten und neue digitale Asset-Dienste hinzufügen. Tabletop-Übungen zu Vorfällen und Failover-Tests sind nun wiederkehrende Compliance-Anforderungen, die Personal und Werkzeuge in einem Umfang erfordern, den kleinere regionale Handelsplätze nur schwer erreichen können. Diese Ausgaben können die Margen bei der Ausführung komprimieren, während sie die Konsolidierung von Daten-, Clearing- und Post-Trade-Funktionen beschleunigen, wo Skaleneffekte am stärksten sind. Das Kapitalbörsensystem wird voraussichtlich weitere Fusionen oder Partnerschaften unter mittelgroßen Plattformen sehen, die mit steigenden fixen Cyber- und Compliance-Kosten konfrontiert sind[3]IBM Security, „Bericht über die Kosten einer Datenschutzverletzung 2024”, IBM, ibm.com .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Marktzusammensetzung: Primäremission übertrifft Sekundärmarktliquidität

Der Sekundärmarkt machte im Jahr 2025 72,35 % aus, während der Primärmarkt zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,68 % wachsen wird, was signalisiert, dass die Kapitalbildung im Verhältnis zum Wachstum der Handelseinnahmen an Fahrt gewinnt. Globale Emittenten kehrten an die öffentlichen Märkte zurück, da die Anzahl der Börsengänge im Jahr 2025 stieg und ausgewählte Knotenpunkte die Listing-Wege für Technologie und Biotech vereinfachten, was den Ausblick für neue Emissionen verbesserte. Hongkong ließ im Jahr 2025 119 Börsengänge zu und erweiterte einen Spezialkanal, der den Zugang für wachstumsstarke Sektoren verbesserte, was eine Erholung bei Folgeemissionen unterstützte. Der Markt des Kapitalbörsensystems gewichtet sich schrittweise in Richtung Emittentendienstleistungen wie ESG-Offenlegungen, Investor-Relations-Werkzeuge und Liquiditätsunterstützung nach dem Listing um. Nordamerikanische Handelsplätze profitierten ebenfalls, da neue Listings im Jahr 2025 stiegen, wobei Nasdaq seine Führungsposition bei den Erlösen zum siebten Mal in Folge behauptete. Der Markt des Kapitalbörsensystems zieht weiterhin Folgegeschäfte an, da sich Bewertungen erholen und die institutionelle Nachfrage über Mega-Cap-Marktführer hinaus wächst.

Der Sekundärhandel erreichte im Jahr 2025 neue Höchststände, da der aggregierte Handelswert im Jahresvergleich stieg und jede Region ihr stärkstes Jahresniveau aller Zeiten verzeichnete. Der durchschnittliche Tagesumsatz in Hongkong erreichte 249,8 Milliarden HKD (32,0 Milliarden USD), was eine Wiederherstellung der Liquiditätstiefe über alle Sektoren hinweg widerspiegelt. Die Volumina bei US-amerikanischen Derivaten und Kassenaktien stiegen, da CME Group ein Rekord-Tagesdurchschnittsvolumen von 28,1 Millionen Kontrakten im Jahr 2025 verzeichnete und der Kassenhandel die Beteiligung über Zeitzonen hinweg ausweitete. Europas führende Multi-Markt-Plattform verzeichnete im dritten Quartal 2025 einen Anstieg des Kassenaktienumsatzes mit einem Marktanteil von über 60 %, unterstützt durch eine robuste Nachfrage nach börsengehandelten Produkten. Der Markt des Kapitalbörsensystems investiert in handelsplatzübergreifende Liquiditätswerkzeuge und Analysen, die rohe Aktivität in Abonnementeinnahmen und Emittentendienstleistungen umwandeln können. Börsen erkennen, dass Gebührendruck bei der Ausführung durch tiefere Beziehungen in Listings und Post-Trade-Infrastruktur über den Prognosezeitraum ausgeglichen werden kann[4]CME Group, „CME Group meldet Ergebnisse für das vierte Quartal und das Gesamtjahr 2025”, CME Group Investor Relations, investor.cmegroup.com .

Nach Kapitalmarkt: Anleihewachstum beschleunigt sich inmitten fiskalischer Expansion

Aktien repräsentierten im Jahr 2025 67,39 % des Ökosystems, während Anleihen voraussichtlich mit einer CAGR von 8,14 % über 2026 bis 2031 wachsen werden, was auf eine Verlagerung hin zu Investitionen in Festzinsinfrastruktur hindeutet. Die Aktienmarktkapitalisierung expandierte im Jahr 2025, wobei jede Region zweistellige Zuwächse verzeichnete, da Ausführungs- und Datendienste von höheren Volumina und neuen Produkteinführungen profitierten. Die US-amerikanische Aktienemission stieg im Jahr 2025, ohne SPACs, wobei die Werte von Börsengängen und Sekundärangeboten im Jahresvergleich stiegen, was die Nachfrage nach Emittentendienstleistungen und Marktdaten unterstützte. Die Handelsvolumina blieben bis Anfang 2026 robust, was auf eine tiefe Sekundärmarktliquidität trotz Saisonalität bei Emissionsfenstern hindeutet. Das Kapitalbörsensystem fügt neue Indexderivate und ETF-verknüpfte Produkte hinzu, um sich an der Anlegerpräferenz für den Aufbau von Aktienengagements auf Indexebene auszurichten. Die Liquiditätskonzentration an führenden Handelsplätzen unterstützt weiterhin Investitionen in Co-Location und Cloud-Bereitstellung für Echtzeit-Daten.

Die ausstehenden Festzinswerte expandierten in den wichtigsten Märkten während 2024 und 2025, und Emissionsmuster unterstützen den Wachstumsausblick für Unternehmens- und Staatsanleihen-Listings. Die langfristige US-amerikanische Emission stieg im Jahr 2024 bei Staatsanleihen, Unternehmensanleihen, Kommunalanleihen und verbrieften Produkten, während das frühe Emissionsvolumen im Jahr 2026 eine selektive Mäßigung zeigte, da Emittenten Geschäfte rund um politische Erwartungen zeitlich abstimmten. Die täglichen Handelsvolumina im US-amerikanischen Festzinsbereich stiegen Anfang 2026, was auf eine starke Sekundäraktivität hindeutet, selbst wenn das Nettoangebot verlangsamte. Das Kapitalbörsensystem lenkt Ressourcen in elektronische Anleihehandelsplattformen, indexgebundene Futures und Optionen sowie standardisierte Datendienste, die die Preistransparenz verbessern. Die Verschiebung im Schuldenmix hin zu größeren staatlichen Fußabdrücken impliziert auch eine anhaltende Nachfrage nach Auktionen, Repos und Clearing für Staatsanleihen. Das Kapitalbörsensystem wird diese Allokationen widerspiegeln, da Börsen auf Festzinsplattformen setzen, die Skalierung und regulatorische Widerstandsfähigkeit bieten.

Nach Aktientyp: Wachstumsaktien dominieren inmitten von Bewertungsdebatten

Stamm- und Vorzugsaktien machten im Jahr 2025 54,84 % des Aktiensegments aus, während Wachstumsaktien bis 2031 voraussichtlich mit einer CAGR von 9,87 % wachsen werden, was den Schwung innovationsgetriebener Sektoren fortsetzt. Institutionelle und private Allokationen in wachstumsstärkere Themen haben Bewertungen auf Indexebene unterstützt und eine stetige Pipeline neuer Indexprodukte und damit verbundener börsengehandelter Instrumente angetrieben. Große Handelsplätze haben davon profitiert, indem sie neue Indizes eingeführt und die Datenlizenzierung ausgeweitet haben, die börsengehandelte Produkte mit globalen Wachstumsengagements unterstützt. Das Kapitalbörsensystem passt das Produktdesign an, um der Nachfrage nach Liquidität, Absicherung und gezielten Sektorschwerpunkten gerecht zu werden. Aktienbewertungen spiegeln eine Prämie für Wachstumswerte gegenüber gleichgewichteten Benchmarks wider, was beeinflusst, wo neue Indizes und Derivate eingeführt werden. Das Kapitalbörsensystem wird voraussichtlich zusätzliche Indexoptionen und Futures sehen, die mit Technologie- und Innovationsclustern verknüpft sind, da sich die Risikomanagementbedürfnisse weiterentwickeln.

Wert- und defensive Segmente werden weiterhin mit Abschlägen gegenüber Wachstumsengagements gehandelt, wobei Small-Cap-Preise laut ausgewählten Sell-Side-Analysen unter Large-Cap-Multiples liegen. Portfolioallokationen bleiben sensibel gegenüber Zinserwartungen, Inflationsdynamiken und Produktivitätsgewinnen durch künstliche Intelligenz, was die Dauerhaftigkeit wachstumsorientierter Listings und damit verbundener Derivate unterstützt. Börsen haben auf diese Muster mit neuen Indexeinführungen reagiert, die sowohl regionale als auch thematische Engagements erfassen. Nettomittelzuflüsse in börsengehandelte Produkte, die Wachstumsindizes abbilden, waren bis Ende 2025 stark, was die damit verbundenen Daten- und Lizenzierungseinnahmen an Listing-Handelsplätzen steigerte. Die Branche des Kapitalmarkt-Börsensystems wird weiterhin Liquiditätsprogramme und Market-Making-Anreize rund um diese Produkte hinzufügen, um enge Spreads aufrechtzuerhalten und den Umsatz zu fördern. Das Kapitalbörsensystem ist positioniert, diesen Bogen durch Produktbreite und besseres Cross-Margining über Indexoptionen und Futures hinweg zu monetarisieren.

Nach Anleihetyp: Unternehmensemissionen beschleunigen sich nach der Pandemie

Staatsanleihen hielten im Jahr 2025 einen Anteil von 59,36 %, während Unternehmensanleihen bis 2031 voraussichtlich mit einer CAGR von 10,18 % wachsen werden, was einen bevorstehenden Refinanzierungszyklus und Investitionsbedarfe widerspiegelt. Die ausstehenden US-amerikanischen Staatsanleihen erreichten im Januar 2026 30,2 Billionen USD, und die Handelsvolumina bei Staatsanleihen blieben hoch, auch als das Nettonenangebot zu Beginn des Jahres mäßigte. Die ausstehenden US-amerikanischen Unternehmensanleihen wuchsen bis zum dritten Quartal 2025, und die Neuemissionen im Januar 2026 stiegen moderat im Jahresvergleich, da die Sekundärhandelsvolumina stiegen. Das Kapitalbörsensystem lenkt Investitionen in den Unternehmensanleihehandel, die Vortransparenz und standardisierte Berichterstattung, die eine größere elektronische Durchdringung unterstützen. Kommunalanleihen blieben bis Anfang 2026 aktiv, nach einem Rekordjahr 2025, da staatliche und lokale Emittenten Infrastruktur- und klimabezogene Projekte finanzierten. Börsenbetreiber und elektronische Festzinsplattformen meldeten im Jahr 2025 höhere nominale Handelsvolumina bei Unternehmens- und verbrieften Produkten, was Daten-, Analyse- und Clearing-Einnahmen steigerte.

Hypothekenbesicherte Wertpapiere und andere verbriefte Segmente ergänzen die Anleihemarktzusammensetzung und tragen zur Breite der Instrumente bei, die Börsen durch Daten und Clearing unterstützen. Emissionsfenster werden voraussichtlich politischen Zyklen und der Duration-Positionierung unter Institutionen folgen, was konzentrierte Perioden intensiver Listings und Handelsaktivitäten impliziert, von denen Handelsplätze mit elastischer Kapazität profitieren. Die Größe des Kapitalbörsensystems für festzinsgebundene Daten und Indizes wird steigen, da Anleihemanager höherfrequente Benchmarks und Stresstestdatensätze suchen. Bevorstehende Unternehmensrefinanzierungswände bis 2030 weisen auf vorhersehbare Kalender hin, die Handelsplätze über Preisfindungswerkzeuge und Voremissionsdienstleistungen monetarisieren können. Börsen, die Cross-Asset-Margining skalieren und flexible Konnektivität für Buy-Side-Desks bereitstellen, werden besser positioniert sein, um Wallet-Anteile zu gewinnen. Das Kapitalbörsensystem neigt weiterhin zu Plattformen mit robustem Post-Trade- und Sicherheitenmanagement, die sowohl staatliche als auch Unternehmensvolumina bedienen können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 37,87 %, während der asiatisch-pazifische Raum von 2026 bis 2031 voraussichtlich mit einer CAGR von 9,83 % wachsen wird, was auf eine schrittweise Verlagerung der Kapitalbildung und Liquiditätstiefe nach Osten hindeutet. Die US-amerikanische Derivateliquidität stellte ebenfalls Rekorde auf, da CME Group im Jahr 2025 einen Umsatz von 6,5 Milliarden USD und ein Allzeithoch von 28,1 Millionen durchschnittlichen Tageskontrakten erzielte, was sowohl den Absicherungsbedarf als auch den Bedarf an Rund-um-die-Uhr-Liquidität widerspiegelt. Die Vereinigten Staaten schlossen im Mai 2024 ihren Wechsel zur T+1-Abwicklung ab, was die Post-Trade-Effizienz für inländische und grenzüberschreitende Investoren verbesserte. Erweiterte Handelsvorschläge und Pilotprogramme schritten im Jahr 2025 und 2026 an NYSE Arca, Nasdaq und anderen US-amerikanischen Handelsplätzen voran und unterstützten einen sich entwickelnden 24-Stunden-Handelsrahmen für ausgewählte Produkte. Das Kapitalbörsensystem in Nordamerika nutzt regulatorische Glaubwürdigkeit und Anlegerschutzstandards, um internationale Emittenten anzuziehen, die eine vorhersehbare Rechtsstaatlichkeit suchen. Kanada wechselte im Mai 2024 zur T+1-Abwicklung und konzentriert sich weiterhin auf Derivate- und Aktien-Listings bei TMX, während der mexikanische Aktienmarkt ein starkes Jahr 2025 verzeichnete und sich auf erneuerte Staatsemissionen im Jahr 2026 vorbereitete, gemäß regionalen Investorenkommentaren.

Im Jahr 2025 festigte Euronext seine Position als führender europäischer Listing-Handelsplatz, meldete 76 Zulassungen und erreichte bis Dezember eine Gesamtmarktkapitalisierung von 6,7 Billionen EUR (7,9 Billionen USD). Im gleichen Zeitraum trieb Euronext seine grenzüberschreitende Strategie voran, indem es eine kontrollierende Beteiligung von 74,25 % an der Athener Börse (ATHEX) erwarb und den griechischen Markt effektiv in sein europäisches Netzwerk integrierte. Gleichzeitig erzielte Deutsche Börse Rekordfinanzergebnisse für 2025 und generierte einen Nettoumsatz (ohne Treasury) von 6.026 Millionen EUR (7.088,4 Millionen USD) und ein EBITDA von 3.512 Millionen EUR (4.131,2 Millionen USD), was eine starke Leistung über alle Geschäftssegmente hinweg widerspiegelt. Für 2026 prognostizierte Deutsche Börse einen Nettoumsatz (ohne Treasury) von 5,7 Milliarden EUR (6,7 Milliarden USD) und ein EBITDA von 3,1 Milliarden EUR (3,6 Milliarden USD), wie in seinen Investorenmaterialien dargelegt. Im Oktober 2025 stärkte LSEG seine Post-Trade-Strategie, indem es eine Investition von 170 Millionen GBP von 11 globalen Banken für einen 20%igen Anteil an seinem Post-Trade-Solutions-Geschäft sicherte und langfristige Umsatzbeteiligungsmechanismen ausrichtete, insbesondere durch aktualisierte SwapClear-Überschussbeteilungskonditionen. Darüber hinaus gewann Europas Übergang zu einem kürzeren Abwicklungszyklus an Dynamik, wobei die EU, der EWR, das Vereinigte Königreich und die Schweiz gemeinsam den 11. Oktober 2027 als Zieldatum für die obligatorische T+1-Abwicklung anstrebten, unterstützt durch koordinierte regulatorische und branchenweite Rahmenbedingungen.

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 9,83 % wachsen, da mehrere Knotenpunkte Produktpaletten skalieren und cloud-native Infrastruktur einsetzen, die technische Schulden reduziert. Chinas primäre Börsen verzeichneten im Dezember 2024 im Jahresvergleich höhere Kapitalisierung und Handelswerte, und der ETF-Markt der Region wuchs schnell bis in das Jahr 2025. Hongkong erlangte im Jahr 2025 mit 119 Listings wieder eine führende globale IPO-Position und verdoppelte bis Ende November 2025 den durchschnittlichen ETF-Tagesumsatz, während die Volumina bei Derivaten und Aktienoptionen stiegen. Der durchschnittliche Tagesumsatz am Kassenmarkt von Januar bis November 2025 erreichte 255,8 Milliarden HKD (32,8 Milliarden USD), was die Liquidität über den Zyklus hinweg unterstützte. Japans Ausblick für 2026 umfasste eine weitere Verbesserung der Eigenkapitalrendite und politische Unterstützung für KI-Investitionen, was erhöhte Handels- und Emissionsbedingungen aufrechterhalten könnte. Singapore Exchange vertiefte die grenzüberschreitende Konnektivität durch brasilianische Real-Futures, die im Juni 2025 mit B3 eingeführt wurden. Das breitere Kapitalbörsensystem profitiert von der schnelleren Einführung sofortiger oder nahezu sofortiger Abwicklung im asiatisch-pazifischen Raum über ausgewählte Segmente und einer breiteren Privatanlegerbeteiligung, die die Liquidität außerhalb der Haupthandelszeiten steigert.

Wettbewerbslandschaft

Das globale Kapitalmarkt-Börsensystem ist weltweit mäßig konzentriert, zeigt jedoch eine Konsolidierung innerhalb der Regionen, da Technologie- und Post-Trade-Wirtschaftlichkeit geografische Monopole überwinden. Eine Kerngruppe von Multi-Asset-Marktführern, darunter CME Group, Intercontinental Exchange, Nasdaq, LSEG, HKEX, Deutsche Börse, Euronext, Japan Exchange Group und die wichtigsten chinesischen Börsen, behauptet ihre Führungsposition durch Daten, Clearing und Netzwerkeffekte. Wettbewerbsstrategien konvergieren auf 24/7-Ausführung für ausgewählte Anlageklassen, Tokenisierungspiloten, grenzüberschreitende Partnerschaften sowie vertikal integrierte Daten- und Softwaredienste, die Kunden binden. Nasdaqs Ergebnisse für 2025 zeigten ein Umsatzwachstum von 13 %, wobei Software als Dienstleistung 38 % des jährlich wiederkehrenden Umsatzes ausmachte und im vierten Quartal 129 neue Kunden im Bereich Finanztechnologie hinzukamen, was die Zugkraft bei softwaregetriebenen Margen demonstriert. LSEGs Post-Trade-Transaktion vom Oktober 2025, bei der 11 globale Banken für eine Investition von 170 Millionen GBP (210,8 Millionen USD) in sein Clearing-Geschäft eingebunden wurden, verdeutlichte, wie Post-Trade-Franchises Premiumbewertungen erzielen. CME Groups Rekordvolumina im Jahr 2025 und ein geplanter 24/7-Kryptohandelsstart im Mai 2026 vorbehaltlich der behördlichen Genehmigung unterstreichen, wie Rund-um-die-Uhr-Fähigkeiten das nächste Schlachtfeld für Liquidität definieren.

Spezialisierte Herausforderer zielen auf unterversorgte Nischen und Geografien ab, wobei MIAX Global im Juni 2025 The International Stock Exchange erwarb und die Optionskapazität mit MIAX Sapphire ausweitete. Intercontinental Exchange skalierte den elektronischen Festzinshandel und meldete einen Rekord beim nominalen Unternehmensanleihehandel im Jahr 2025 sowie starkes Wachstum bei Kommunalanleihen und Kreditderivateoptionen. Singapore Exchange und B3 etablierten im Juni 2025 einen Devisenfutures-Korridor für den brasilianischen Real, der Liquiditätspools über Zeitzonen hinweg verbindet und eine Vorlage für zukünftige grenzüberschreitende Derivatekorridore schafft. Das Kapitalbörsensystem spiegelt auch die Integration der Cloud-Bereitstellung für Live- und historische Daten wider, wobei CME Groups jahrzehntelange Cloud-Strategie und europäische Partnerschaften zeigen, wie der Datenzugang genauso wichtig wird wie Co-Location. Börsen, die Ausführung mit Compliance-, Überwachungs- und Risikooftware kombinieren, schaffen dauerhafte Kundenbeziehungen, die dem Gebührendruck bei der reinen Ausführung widerstehen. Post-Trade-Geschäfte ziehen weiterhin Kapital von strategischen Kunden und Banken an, aufgrund ihrer wiederkehrenden Einnahmen und regulatorischen Rückenwinde.

Die digitale Asset-Marktstruktur konvergiert mit der traditionellen Infrastruktur, wie DTCCs No-Action-Erleichterung vom Dezember 2025 zur Tokenisierung ausgewählter Large-Cap-Aktien, ETFs und Staatsanleihen mit einem geplanten Start in der zweiten Hälfte des Jahres 2026 exemplarisch zeigt. Diese institutionelle Brücke positioniert Clearing- und Abwicklungseinrichtungen im Zentrum tokenisierter Arbeitsabläufe, während etablierte Börsen Umsatzmöglichkeiten bei Rund-um-die-Uhr-Kryptoderivaten und tokenisierungsbezogenen Datendiensten testen. Robinhoods Schritt vom November 2025, mit Susquehanna eine CFTC-lizenzierte Börse und Clearingstelle aufzubauen, signalisierte, dass Fintechs eine vertikale Integration anstreben und sowohl bei der Distribution als auch bei der Infrastruktur konkurrieren wollen. Euronext initiierte im November 2025 einen Aktienrückkauf, nachdem es höhere Umsätze und Margen gemeldet hatte, was das Vertrauen in sein Multi-Markt-Modell unterstreicht. Das Kapitalbörsensystem wird voraussichtlich eine weitere Konvergenz von börslichem und außerbörslichem Liquiditätshandel sehen, mit Echtzeit-Risiko und Sicherheitenmobilität als Differenzierungsmerkmalen. Börsengruppen, die innovatives Produktdesign mit robuster Governance und Cyber-Resilienz verbinden, werden positioniert sein, einen größeren Anteil zu gewinnen, da globale Kapitalpools im Jahr 2026 und darüber hinaus neu allokieren.

Marktführer des Kapitalbörsensystems

CME Group Inc.

Intercontinental Exchange Inc.

Nasdaq Inc.

London Stock Exchange Group plc

Hong Kong Exchanges & Clearing Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Intercontinental Exchange führte institutionelle Polymarket-Signals-Datenprodukte und CoinDesk-Kryptowährungsfutures-Kontrakte ein und erweiterte damit sein digitales Asset-Ökosystem, um mit CME Groups geplantem 24/7-Kryptohandelsstart am 29. Mai 2026 zu konkurrieren. Dieser Schritt spiegelt die strategische Neuausrichtung der Börsen hin zu Rund-um-die-Uhr-Volatilitätsprodukten wider, da die Nachfrage von Privat- und institutionellen Anlegern nach digitalen Asset-Derivaten weltweit steigt.

- Januar 2026: B3 schloss den Börsengang von PicPay über 434 Millionen USD ab, Brasiliens erstes neues Listing seit 2021, was eine erneuerte Kapitalmarktaktivität in Lateinamerika nach zwei Jahren der Flaute signalisiert. Der Erfolg des Angebots zeigt, dass politische Stabilität das Vertrauen der Emittenten in Schwellenländern wiederherstellen kann.

- November 2024: Nasdaq schloss die Übernahme der Risikomanagementtechnologie von Adenza für 10,5 Milliarden USD ab, erweiterte die Regulierungstechnologiefähigkeiten und schuf integrierte Compliance-Lösungen für globale Finanzinstitute, die eine umfassende Risikoaufsicht anstreben.

- November 2025: Robinhood Markets gab am 25. November 2025 ein Gemeinschaftsunternehmen mit Susquehanna bekannt, um eine CFTC-lizenzierte Derivatebörse und Clearingstelle zu schaffen, und fordert damit etablierte Anbieter heraus, indem es mobile Vertriebskanäle für Privatanleger mit institutioneller Marktinfrastruktur integriert.

- Juni 2025: Singapore Exchange und B3 führten am 9. Juni 2025 brasilianische Real-Futures ein und etablierten damit den ersten Devisenfutures-Korridor zwischen Singapur und Brasilien, wobei SGX über die vorangegangenen zwölf Monate bis Mai 2025 Devisenfuturesvolumina von 4,5 Billionen USD meldete.

Umfang des Berichts über das Kapitalbörsensystem

Der Kapitalmarkt besteht aus gehandelten Aktien, die sich weiter in gehandelte Wertpapiere, die Investmentfondsbranche und börsengehandelte Fonds unterteilen. Der Kapitalmarkt fungiert als Ort, an dem Finanzinvestitionen erworben oder veräußert werden können. Börsen fungieren als Medium, über das diese ausgegebenen Aktien und Anleihen gehandelt werden.

Das Kapitalbörsensystem ist nach Marktzusammensetzung, Kapitalmarkt, Aktientyp und Anleihetyp segmentiert. Nach Marktzusammensetzung ist der Markt in Primärmarkt und Sekundärmarkt unterteilt. Nach Kapitalmarkt ist der Markt in Aktienmarkt und Anleihenmarkt unterteilt. Nach Aktientyp ist der Markt in Stamm- und Vorzugsaktien, Wachstumsaktien, Wertaktien, defensive Aktien und sonstige unterteilt. Nach Anleihetyp ist der Markt in Staatsanleihen, Unternehmensanleihen, Kommunalanleihen, Hypothekenanleihen usw. unterteilt. Der Bericht bietet Marktgröße und Prognosen für das Kapitalbörsensystem in Bezug auf Umsatz (USD) für alle oben genannten Segmente.

| Primärmarkt |

| Sekundärmarkt |

| Aktien |

| Anleihen |

| Stamm- und Vorzugsaktien |

| Wachstumsaktien |

| Wertaktien |

| Defensive Aktien |

| Staatsanleihen |

| Unternehmensanleihen |

| Kommunalanleihen |

| Hypothekenbesicherte Anleihen |

| Sonstige Anleihetypen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (SG, MY, TH, ID, VN, PH) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Marktzusammensetzung | Primärmarkt | |

| Sekundärmarkt | ||

| Nach Kapitalmarkt | Aktien | |

| Anleihen | ||

| Nach Aktientyp | Stamm- und Vorzugsaktien | |

| Wachstumsaktien | ||

| Wertaktien | ||

| Defensive Aktien | ||

| Nach Anleihetyp | Staatsanleihen | |

| Unternehmensanleihen | ||

| Kommunalanleihen | ||

| Hypothekenbesicherte Anleihen | ||

| Sonstige Anleihetypen | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (SG, MY, TH, ID, VN, PH) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Kapitalmarkt-Börsensystem im Jahr 2026 und wie ist sein Wachstumsausblick bis 2031?

Das Kapitalmarkt-Börsensystem hat im Jahr 2026 eine Größe von 1,17 Billionen USD und soll bis 2031 bei einer CAGR von 5,48 % einen Wert von 1,53 Billionen USD erreichen.

Welche Segmente führen und welche wachsen am schnellsten innerhalb des Kapitalmarkt-Börsensystems?

Im Jahr 2025 führte der Sekundärmarkt mit einem Anteil von 72,35 %, während der Primärmarkt bis 2031 voraussichtlich mit einer CAGR von 11,68 % wachsen wird; Aktien hielten einen Anteil von 67,39 %, wobei Anleihen voraussichtlich mit einer CAGR von 8,14 % wachsen werden, und Unternehmensanleihen sollen mit einer CAGR von 10,18 % expandieren.

Welche Region führt derzeit und welche Region expandiert am schnellsten im Kapitalmarkt-Börsensystem?

Nordamerika hielt im Jahr 2025 einen Anteil von 37,87 %, während der asiatisch-pazifische Raum voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 9,83 % von 2026 bis 2031 sein wird.

Was sind die wichtigsten Wachstumstreiber für das Kapitalmarkt-Börsensystem?

Zu den wichtigsten Treibern gehören die wachsende Beteiligung von Privatanlegern über digitale Broker, steigende ETF-Vermögen und Nettomittelzuflüsse, mehr grenzüberschreitende Listings und Kapitalflüsse sowie der Ausbau der elektronischen und algorithmischen Infrastruktur einschließlich verlängerter Handelszeiten.

Welche strukturellen Trends prägen den Wettbewerb unter Börsen im Jahr 2026?

Handelsplätze priorisieren 24/7-Handelspiloten, Tokenisierungsinitiativen im Post-Trade-Bereich, grenzüberschreitende Partnerschaften und vertikale Integration in Daten, Software und Clearing, um den Gebührendruck bei der Ausführung auszugleichen.

Wie beeinflusst Cybersicherheit die Wirtschaftlichkeit und Strategie von Börsen?

Höhere Kosten für Datenschutzverletzungen und strengere Benachrichtigungsregeln erhöhen die Fixkosten für den Sicherheitsbetrieb, was die Margen kleinerer Handelsplätze unter Druck setzt und die Konsolidierung in skalierte Plattformen mit stärkeren Post-Trade- und Daten-Franchises beschleunigt.

Seite zuletzt aktualisiert am: