Größe und Marktanteil des europäischen Marktes für Clearinghäuser und Abwicklungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

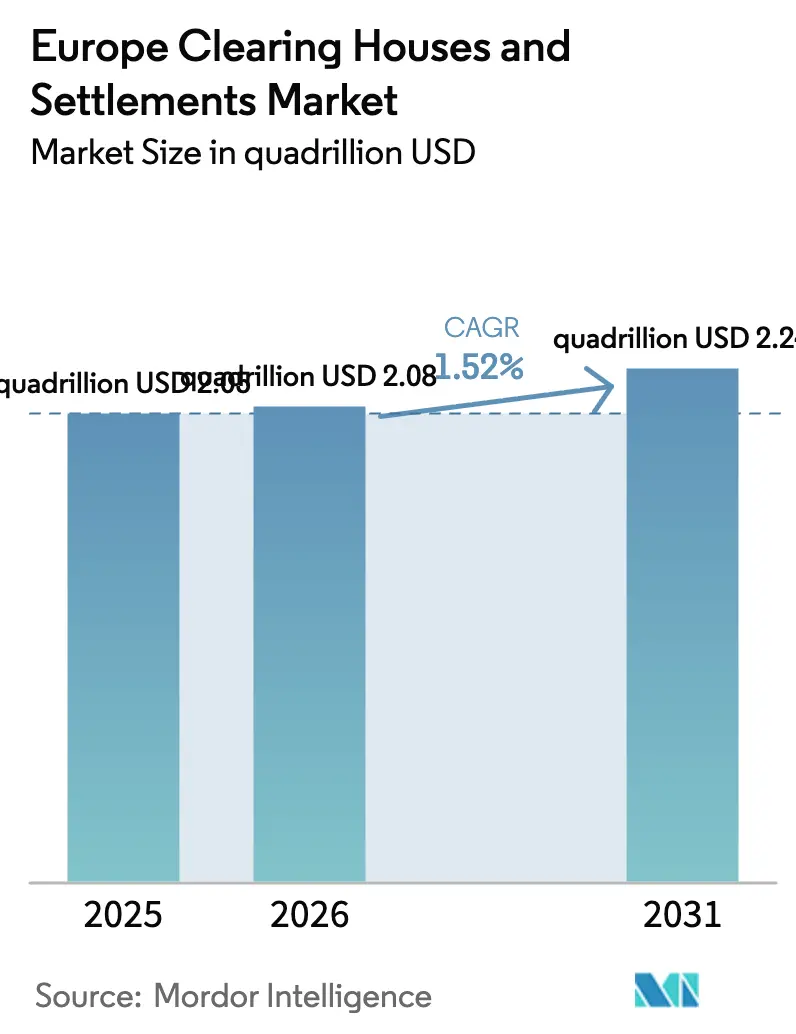

| Marktgröße im Basisjahr (2025) | 2.05 Billiarden US-Dollar |

| Marktgröße (2026) | 2.08 Billiarden US-Dollar |

| Marktgröße (2031) | 2.24 Billiarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.52% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Clearinghäuser und Abwicklungen von Mordor Intelligence

Der europäische Markt für Clearinghäuser und Abwicklungen wurde im Jahr 2025 auf 2,05 Quadrillionen USD bewertet und soll von 2,08 Quadrillionen USD im Jahr 2026 auf 2,24 Quadrillionen USD bis 2031 wachsen, bei einer CAGR von 1,52 % während des Prognosezeitraums (2026–2031). Steigende Investitionen in regulierungsgetriebene Automatisierung, die rasche Migration zu T+1-Abwicklungszyklen und die Konsolidierung der TARGET-Dienste durch die Europäische Zentralbank bilden das Fundament dieser Expansion[1]Europäische Zentralbank, „Das Eurosystem startet das ECMS und erweitert die TARGET-Dienste auf Danmarks Nationalbank,” ecb.europa.eu. Die von der ESMA im Jahr 2024 veröffentlichten Stresstestergebnisse haben Konzentrationsrisiken bei großen zentralen Gegenparteien aufgezeigt und die Marktteilnehmer gezwungen, Risiko-Engines aufzurüsten und Kapitalpuffer zu vertiefen, wodurch hohe Markteintrittsbarrieren weiter gefestigt werden. Gleichzeitig lenken die im Januar 2025 in Kraft getretenen Basel-III-Endgame-Sicherheitenregeln bilaterale Derivate-Flüsse in das zentrale Clearing und erweitern damit die Einnahmenbasis für führende Plattformen. Digitale-Ledger-Pilotprojekte im Rahmen des EU-DLT-Pilotregimes bieten einen weiteren strukturellen Rückenwind, indem sie Anwendungsfälle für Smart-Contract-Clearing erschließen, die derzeit in Deutschland und den Niederlanden erprobt werden.

Wesentliche Erkenntnisse des Berichts

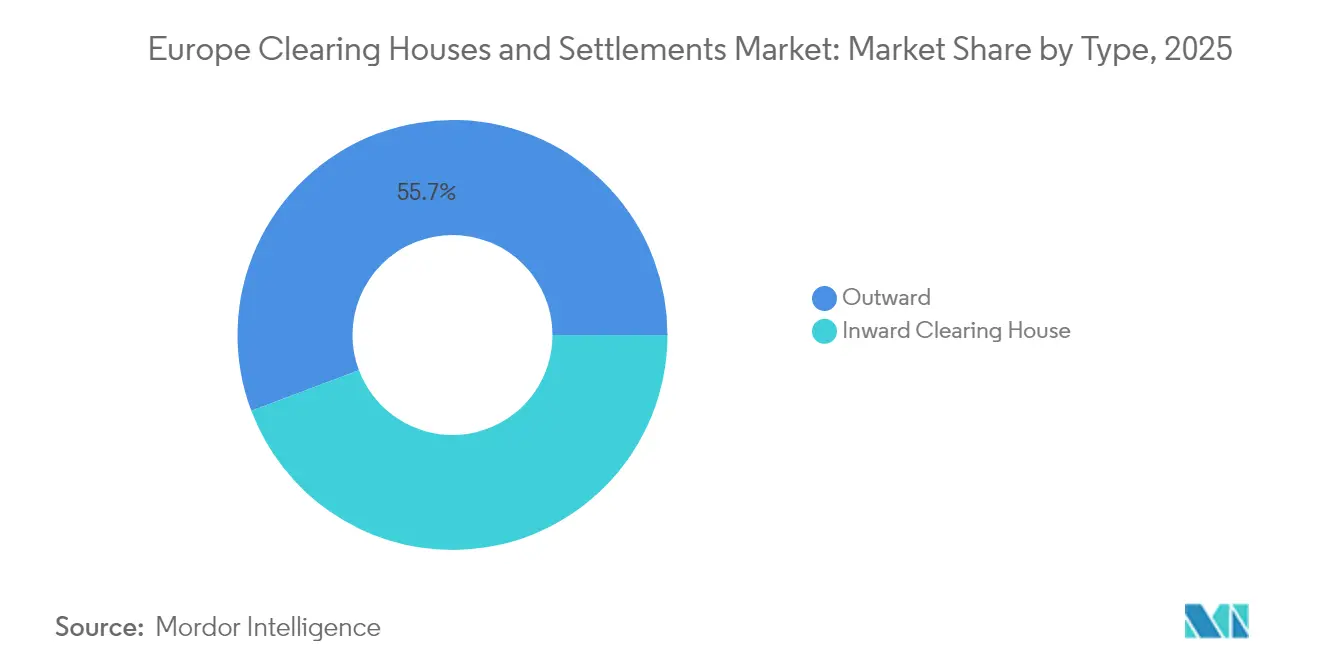

- Nach Typ hielten Outward-Clearinghäuser im Jahr 2025 einen Marktanteil von 55,74 % am europäischen Markt für Clearinghäuser und Abwicklungen; Inward-Clearinghäuser werden voraussichtlich bis 2031 mit einer CAGR von 7,32 % wachsen – dem stärksten Wachstum innerhalb der Typsegmentierung.

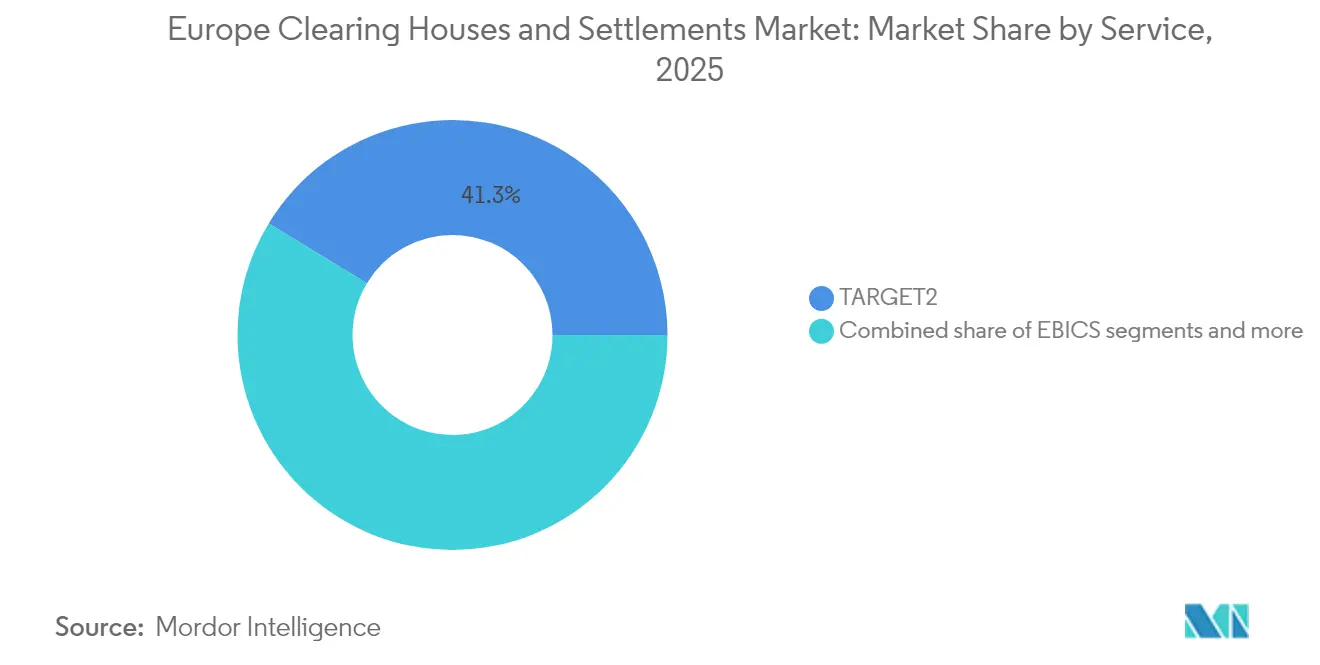

- Nach Dienstleistung erfasste TARGET2 im Jahr 2025 einen Anteil von 41,32 % an der Marktgröße des europäischen Marktes für Clearinghäuser und Abwicklungen; SEPA-Dienste sollen bis 2031 mit einer CAGR von 6,49 % wachsen – dem höchsten Wert innerhalb der Dienstleistungssegmentierung.

- Nach Teilnehmertyp entfielen im Jahr 2025 65,05 % der Marktgröße des europäischen Marktes für Clearinghäuser und Abwicklungen auf Banken; Zahlungsdienstleister sollen bis 2031 mit einer CAGR von 8,23 % wachsen und damit alle anderen Teilnehmergruppen übertreffen.

- Geografisch gesehen hatte das Vereinigte Königreich im Jahr 2025 einen Anteil von 18,62 % an der Marktgröße des europäischen Marktes für Clearinghäuser und Abwicklungen; die Nordics sollen bis 2031 mit einer CAGR von 5,87 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den europäischen Markt für Clearinghäuser und Abwicklungen

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Migration zu T+1-Abwicklungszyklen | +2.1% | EU-weit, frühe Einführung in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| EZB-Konsolidierung der TARGET-Dienste | +1.8% | Eurozone, Ausweitung auf DKK und andere Währungen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der paneuropäischen ETF- und Derivate-Volumina | +1.4% | Knotenpunkte Frankfurt und Amsterdam | Langfristig (≥ 4 Jahre) |

| Basel-III-Sicherheitenregeln | +1.2% | EU und Vereinigtes Königreich, Ausstrahlung auf die Schweiz | Kurzfristig (≤ 2 Jahre) |

| DLT-basierte Smart-Contract-Clearing-Pilotprojekte | +0.9% | Deutschland, die Niederlande und Frankreich | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Repo-Nachfrage | +0.7% | Nordics, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Migration zu T+1-Abwicklungen treibt Infrastrukturmodernisierung voran

Die ESMA bestätigte im Januar 2025, dass alle EU-Handelsplätze bis zum 11. Oktober 2027 T+1-Abwicklungen einführen müssen – die größte operative Überarbeitung seit dem Start von TARGET2-Securities. Euroclear und Clearstream, zwei bedeutende Zentralverwahrer, haben erhebliche finanzielle Mittel zur Verbesserung der Straight-Through-Processing-Kapazitäten bereitgestellt. Diese Upgrades sollen die Herausforderungen durch verkürzte Abwicklungszeiträume bewältigen. Branchenakteure prognostizieren, dass diese Fortschritte zu einer messbaren Reduzierung von Abwicklungsausfällen führen werden, insbesondere da kürzere Abwicklungszyklen zu einem verbesserten Liquiditätsmanagement und einer höheren operativen Effizienz beitragen. Schnellere Post-Trade-Fenster verstärken zudem den Sicherheitenumsatz und eröffnen neue Einnahmechancen für Clearinghäuser, die Margin und Abwicklung nahezu in Echtzeit integrieren können. Der Übergang zwingt Buy-Side-Unternehmen dazu, die Handelsbestätigung innerhalb von Stunden zu automatisieren, was die Nachfrage nach standardisiertem ISO-20022-Messaging entlang der gesamten Wertschöpfungskette beschleunigt.

Konsolidierung der EZB-TARGET-Dienste steigert grenzüberschreitende Effizienz

Das Eurosystem-Sicherheitenverwaltungssystem (ECMS) wurde im Juni 2025 gestartet und führt nationale Sicherheitenpools zu einer einzigen Plattform zusammen, wobei die TARGET-Dienste auf Danmarks Nationalbank für die DKK-Verarbeitung ausgeweitet werden[2]Euronext, „Innovate for Growth 2027,” euronext.com. Die Echtzeit-Sicherheitenmobilität ersetzt ein Flickwerk bilateraler Vereinbarungen und senkt die grenzüberschreitenden Verarbeitungskosten für große Banken um 15–20 %. Auf TIPS aufgebaute Echtzeit-Zahlungsschienen wickeln nun sowohl EUR als auch DKK innerhalb von Sekunden ab und schaffen neue Dienstleistungslinien für Clearinghäuser, die die Intraday-Liquidität steuern können. Die EZB-Roadmap sieht vor, bis 2027 weitere Nicht-Euro-Währungen einzubinden, was potenziell Volumen von älteren Korrespondentennetzwerken ablenken würde. Eine einheitliche Infrastruktur legt zudem die technischen Grundlagen für die Abwicklung des digitalen Euro und verstärkt die strategische Relevanz paneuropäischer Clearing-Plattformen.

Wachstum paneuropäischer ETFs beschleunigt die Nachfrage nach zentralem Clearing

Das verwaltete Vermögen europäischer ETFs überstieg im Jahr 2024 EUR 2,3 Billionen (USD 2,69 Billionen), wobei ein wesentlicher Anteil an ESG-Indizes gebunden war, was die Derivate-Absicherungsvolumina, die zentral gecleart werden müssen, in die Höhe treibt[3]Financial Conduct Authority, „FCA veröffentlicht endgültige Regeln zum britischen EMIR 3.0,” fca.org.uk. Euronexts Roadmap „Innovate for Growth 2027” sieht EUR 300 Millionen (USD 351 Millionen) vor, um die Clearing-Abdeckung auf seine sieben Börsenplätze auszuweiten, was die Notwendigkeit von Skaleneffekten unterstreicht. Die zunehmende grenzüberschreitende Arbitragetätigkeit erfordert Intraday-Marginberechnungen, die nur leistungsstarke zentrale Gegenparteien effizient durchführen können. Die Konzentration bei Eurex Clearing und LCH schafft bedeutende Skaleneffekte und setzt kleinere regionale zentrale Gegenparteien unter Druck. Marktrückmeldungen zeigen, dass effiziente ETF-Margin-Verrechnungen die Gesamtbetriebskosten um 8–10 Basispunkte senken können, was die Kundenmigration zu Plattformen mit ausgefeilter produktübergreifender Verrechnung begünstigt.

Basel-III-Umsetzung gestaltet das Sicherheitenmanagement neu

Seit Januar 2025 haben die Basel-III-Endgame-Regeln der Europäischen Union die anfänglichen Marginanforderungen für nicht zentral geclearte Derivate erhöht und damit eine ausgeprägte Verlagerung hin zu zentral geclearten Transaktionen ausgelöst. Die für Januar 2026 geplante Einführung im Vereinigten Königreich führt zu regulatorischer Divergenz und schafft eine vorübergehende Arbitragemöglichkeit, die grenzüberschreitend tätige Clearinghäuser durch Passporting-Dienste nutzen[4]Europäische Zentralbank, „Merkblatt zum Eurosystem-Sicherheitenverwaltungssystem,” ecb.europa.eu. LCH hat seine Margin-Effizienz-Suite aufgerüstet, um eine Echtzeit-Verrechnung von Cross-Asset-Positionen zu ermöglichen und den Brutto-Sicherheitenbedarf erheblich zu reduzieren. Die erhöhte Nachfrage nach Sicherheiten mit höherer Kreditqualität, insbesondere Staatsanleihen, fördert profitable Wertpapierleihe-Möglichkeiten für zentrale Gegenparteien, die in integrierten Repo-Märkten tätig sind. Interne Prognosen deuten darauf hin, dass die Einnahmen aus der Sicherheitenoptimierung bis 2027 ein konstantes jährliches Wachstum verzeichnen dürften, gestützt durch die Basel-getriebene Marktdynamik.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| COBOL-basierte Legacy-Systeme verlangsamen die ISO-20022-Einführung | -1.3% | Deutschland, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Systemische Risikostresstests der ESMA erhöhen Kapitalpuffer | -0.8% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Divergenz zwischen britischem EMIR 3.0 und EU-EMIR 3.0 | -0.9% | Grenzüberschreitend zwischen dem Vereinigten Königreich und der EU | Langfristig (≥ 4 Jahre) |

| Hohe TIPS-Integrationskosten für kleine Zentralverwahrer | -0.6% | Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von Legacy-Systemen bremst das Tempo der Modernisierung

Viele europäische Banken verlassen sich noch immer auf jahrzehntealte Mainframe-COBOL-Kernsysteme, was die ISO-20022-Konvertierungsanstrengungen erschwert und die Gewinne beim Straight-Through-Processing drosselt. Die Deutsche Bank gab im dritten Quartal 2024 bekannt, dass die vollständige Migration aufgrund tief verwurzelter Integrationspunkte mit Zahlungs-Engines bis 2026 andauern wird. Branchenschätzungen zufolge belasten die kumulierten Migrationskosten die Banken der zweiten und dritten Reihe überproportional finanziell. Der schwindende Pool qualifizierter COBOL-Programmierer treibt die Lohnkosten in die Höhe und verlängert die Projektabschluss-Zeitpläne, was zusätzliche operative Herausforderungen schafft. Darüber hinaus sind Clearinghäuser verpflichtet, Dual-Protokoll-Gateways aufrechtzuerhalten, um den Übergang zu erleichtern, was die erwarteten Netzwerkeffizienzgewinne durch eine universelle ISO-20022-Einführung mindert. Diese Dual-Protokoll-Anforderung offenbart Ineffizienzen und fügt dem Migrationsprozess Komplexität hinzu, was die Ressourcen im Finanzökosystem zusätzlich belastet.

Post-Brexit-Regelungsdivergenz erschwert das grenzüberschreitende Clearing

Mit Wirkung vom Januar 2025 führt das britische EMIR 3.0 eine Anforderung an aktive Konten ein, die britische Clearing-Mitglieder verpflichtet, aktive Positionen bei zentralen Gegenparteien der EU zu halten. Diese regulatorische Änderung dürfte für große Unternehmen zu erheblichen jährlichen Compliance-Kosten führen, da sie ihre Abläufe an die neuen Anforderungen anpassen[4]Europäische Zentralbank, „Merkblatt zum Eurosystem-Sicherheitenverwaltungssystem,” ecb.europa.eu. Gleichzeitig sieht EU-EMIR 3.0 andere Sicherheitsabschläge und Meldevorlagen vor, was doppelte Compliance-Teams und -Systeme erfordert. Diese Divergenz erhöht die rechtliche und operative Komplexität und verlängert die Onboarding-Zyklen für neue Kunden. Clearinghäuser mit grenzüberschreitendem Fußabdruck tragen zwar erhöhte Rechtskosten, können jedoch durch das Anbieten harmonisierter Supportwerkzeuge Marktanteile gewinnen. Mittelfristig könnten Regulierungsbehörden die Äquivalenz neu beurteilen, um Reibungsverluste zu reduzieren, doch die aktuelle Fehlanpassung hemmt die grenzüberschreitende Effizienz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz des Outward-Clearings spiegelt grenzüberschreitende Integration wider

Outward-Clearinghäuser erzielten im Jahr 2025 einen Marktanteil von 55,74 % am europäischen Markt für Clearinghäuser und Abwicklungen, was ihre Skalenvorteile bei der Verarbeitung grenzüberschreitender Hochvolumens-Trades widerspiegelt. Der Beitrag des Inward-Clearings zur Marktgröße des europäischen Marktes für Clearinghäuser und Abwicklungen wird voraussichtlich mit einer CAGR von 7,32 % steigen, da die Komplexität der Inlandsabwicklung unter T+1-Regeln zunimmt. Outward-Anbieter profitieren von standardisierten Arbeitsabläufen und Mehrwährungs-Risiko-Engines, die die marginalen Verarbeitungskosten senken und wettbewerbsfähige Preisgestaltung für paneuropäische Handelsunternehmen ermöglichen. Inward-Betreiber hingegen nutzen ihre lokale Regulierungskenntnis und Nischen-Asset-Klassen-Expertise, was Premium-Gebühren bei geringeren Volumina rechtfertigt. Die ECMS-Einführung der EZB harmonisiert Sicherheiten-Workflows, neutralisiert einige Skalennachteile für Inward-Häuser und ermöglicht hybride Modelle, die lokale Präsenz mit grenzüberschreitender Reichweite verbinden.

Kunden fordern zunehmend konsolidierte Risiko-Dashboards, die Outward- und Inward-Engagements nahtlos aggregieren, was führende Plattformen dazu veranlasst, „Clearing-as-a-Service”-Module anzubieten. Technologiebudgets werden nun für KI-gestützte prädiktive Analysen eingesetzt, die Intraday-Liquiditätsengpässe erkennen. Der Brexit hat die Outward-Volumina weiter verstärkt, da britische Unternehmen auf Euro lautende Derivate über EU-Knotenpunkte leiten und damit den Verkehr in Frankfurt und Paris steigern. Gleichzeitig nutzen nordische Inward-Häuser eine starke inländische Digitalisierung, um regionale Aktien und das Clearing grüner Anleihen anzuziehen. Die Wettbewerbsgrenze verschiebt sich hin zu wertschöpfendem Sicherheitenmanagement und integrierter Berichterstattung – Bereiche, in denen Outward- und Inward-Häuser, die ihre Fähigkeiten zusammenführen, einen überproportionalen Anteil gewinnen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistung: TARGET2-Führung sieht sich der SEPA-Innovationsherausforderung gegenüber

Im Jahr 2025 hat sich TARGET2 als kritische Infrastruktur für die Verarbeitung von Großbetragszahlungen in Europa etabliert und trägt mit 41,32 % zur Gesamtmarktgröße für Clearinghäuser und Abwicklungen bei. Diese Dominanz unterstreicht seine zentrale Rolle bei der Erleichterung von Finanztransaktionen in der Region. Gleichzeitig wird erwartet, dass die SEPA-Sofortzahlungsvolumina bis 2030 ein robustes CAGR-Wachstum verzeichnen. Dieses Wachstum ist in erster Linie auf die Durchsetzung neuer EU-Vorschriften zurückzuführen, die eine weit verbreitete Einführung von Sofort-Euro-Überweisungen vorschreiben und damit Innovation und Effizienz im Zahlungsverkehrs-Ökosystem fördern. Clearinghäuser, die TIPS-Gateways und Betrugsanalysen integrieren, können das steigende Volumen durch Mikro-Gebühren auf jede Transaktion monetarisieren. EBICS behält eine defensive Nische bei großen Unternehmen, die auf Hochkapazitäts-Batch-Dateien angewiesen sind, während DLT-basierte Dienste noch in der Entstehung begriffen sind.

Der europäische Markt für Clearinghäuser und Abwicklungen schwenkt zunehmend auf Echtzeit-Einzelhandelsflüsse um, was eine CCP-taugliche Ausfallsicherheit bei Kleinbetrags-Transaktionen erfordert. Die TARGET2-Modernisierung umfasst Cloud-native Module, um die Relevanz auch dann zu erhalten, wenn Pilotprojekte zur digitalen Zentralbankwährung voranschreiten. SEPAs Dynamik konzentriert sich auf die Nutzererfahrung und begünstigt API-first-Clearing-Plattformen, die Abwicklungen in Händler-Checkouts einbetten können. Regulatorische Kapitalanforderungen sind für Zahlungsschienen im Vergleich zum Derivate-Clearing geringer, was Nicht-Bank-Zahlungsdienstleister zum Markteintritt ermutigt und damit das Wettbewerbsfeld verbreitert. Die Integration von DKK und prospektiven Nicht-Euro-Währungen in TIPS wird den Marktanteil von TARGET2 weiter verwässern, aber den gesamten Markt vergrößern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Teilnehmertyp: Banken behalten die Kontrolle, während Zahlungsdienstleister das Wachstum antreiben

Banken machten im Jahr 2025 65,05 % des Marktanteils des europäischen Marktes für Clearinghäuser und Abwicklungen aus, da prudenzielle Regeln eine robuste Kapitalunterlegung für die Clearing-Mitgliedschaft erfordern. Zahlungsdienstleister, die nicht durch Legacy-Filialnetze belastet werden, sollen mit einer CAGR von 8,23 % wachsen und dabei PSD2-getriebene Open-Banking-Schienen nutzen. Broker bleiben bei komplexen Derivaten unverzichtbar, doch Margendrücke veranlassen sie dazu, das operative Clearing an Plattformanbieter auszulagern. Andere Teilnehmer, darunter Pensionsfonds, suchen nun direkten Zugang zu zentralen Gegenparteien, um Intermediationskosten zu reduzieren – ein Trend, der durch Sponsored-Access-Modelle erleichtert wird.

Der europäische Markt für Clearinghäuser und Abwicklungen belohnt Bilanzstärke, doch technologische Agilität bestimmt das Wachstum. Zahlungsdienstleister nutzen Cloud-native Kernsysteme für eine schnelle Produktiteration und ziehen E-Commerce- und Fintech-Kunden an. Banken reagieren darauf, indem sie Clearing-APIs als White-Label-Lösung anbieten, um Marktanteile zu verteidigen. Regulatorische Kapitalformeln begünstigen Banken nach wie vor bei großvolumigen Engagements, doch bevorstehende CRR-III-Revisionen könnten die Wettbewerbsbedingungen für gut kapitalisierte Zahlungsdienstleister angleichen. Hybride Teilnahmemodelle, die kleinere Zahlungsdienstleister-Flüsse unter der Bankenpatenschaft bündeln, entstehen als Kompromiss und erweitern den Zugang bei gleichzeitiger Wahrung systemischer Schutzmaßnahmen.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 einen Anteil von 18,62 % am europäischen Markt für Clearinghäuser und Abwicklungen und nutzte dabei Londons gefestigte Liquiditätspools auch nach dem Brexit. Deutschland und Frankreich bilden gemeinsam das Fundament des Eurozone-Clearings und profitieren von der Nähe zur EZB und tiefen Staatsanleihemärkten, die Sicherheitenflüsse speisen. Die nordischen Länder verzeichnen mit 5,87 % die schnellste CAGR bis 2031, angetrieben durch fortschrittliche digitale Infrastruktur und die im Juni 2025 erfolgte Integration der DKK in den TARGET-Dienst.

Die BENELUX-Länder, insbesondere die Niederlande, fungieren als regulatorische Sandkästen für DLT-Pilotprojekte und ziehen fintech-orientierte Clearing-Volumen an. Spanien und Italien hinken bei der ISO-20022-Migration aufgrund von Legacy-Kernsystemen hinterher, doch für den Fintech-Ausbau vorgesehene EU-Strukturfonds könnten die Lücke nach 2026 schließen. Osteuropäische Staaten im Block „übriges Europa” zeigen eine entstehende Nachfrage, da EU-Beitrittsperspektiven und Kapitalmarktreformen den Abwicklungsbedarf ausweiten, wenngleich die TIPS-Integrationskosten eine Barriere darstellen.

Grenzüberschreitende Regelungsdivergenz prägt die geografische Streuung. EU-Standortpolitiken locken auf Euro lautende Swaps von London weg, doch globale Mehrwährungs-Trades werden weiterhin bei britischen zentralen Gegenparteien gecleart. Nordische Häuser nutzen ihre ESG-Führerschaft und bieten Clearing-Dienste für nachhaltige Finanzierungen an, die Premium-Spreads erzielen. Regionale Spezialisierung fungiert daher sowohl als Schutzwall als auch als Katalysator und verstärkt die Notwendigkeit skalierbarer, aber modularer Clearing-Architekturen.

Wettbewerbslandschaft

Fünf führende Plattformen – Euroclear, Clearstream, Eurex Clearing, LCH und SIX x-clear – halten gemeinsam einen bedeutenden Anteil am europäischen Markt für Clearinghäuser und Abwicklungen und begründen damit gewaltige Skaleneffekte. Kapitalintensive regulatorische Compliance schützt die Marktteilnehmer weiter, da ESMAs Stresstests von 2024 erhebliche Kapitalaufstockungen erfordert haben. Die vertikale Integration nimmt zu, da Clearinghäuser Datenanalysefirmen erwerben, um wertschöpfende Dienste einzubetten, wie etwa Eurex' Investition in HQLAX für blockchain-gestütztes Sicherheitenmanagement.

Technologiegetriebene Partnerschaften dominieren die strategischen Agenden. Euroclear kooperiert mit Cloud-Anbietern, um Abwicklungsknoten auf verteilter Infrastruktur zu betreiben und Sub-Millisekunden-Latenz für Hochfrequenzhandels-Kunden zu versprechen. Clearstream setzt KI-basierte Anomalieerkennung ein, um Abwicklungsausfallrisiken zu antizipieren – eine Funktion, die von Vermögensverwaltern zunehmend nachgefragt wird, die T+1-Strafen fürchten. Mittelgroße zentrale Gegenparteien prüfen Fusionsoptionen, um Skaleneffekte zu erzielen oder sich auf spezialisierte Asset-Klassen wie Fracht oder CO2-Gutschriften zu konzentrieren.

Der regulatorische Fokus auf Resilienz fließt in 10–15 % der Betriebsbudgets in Cybersicherheit und Notfallwiederherstellung. Während dies Kapital von gebührenreduzierenden Initiativen ablenkt, differenziert es Plattformen, die Tier-4-Rechenzentrum-Redundanz nachweisen können. Der Preiswettbewerb bleibt intensiv, doch Marktführer nutzen integrierte Sicherheiten-, Daten- und Berichterstattungs-Suiten, um Listenpreisrückgänge zu kompensieren. Chancen bestehen im Bereich des Digital-Asset-Clearings, ESG-gebundener Derivate und Echtzeit-Währungsübergreifender Abwicklungen – Segmente, in denen regulatorische Rahmenbedingungen noch reifen und ein First-Mover-Vorteil die Rangordnung neu bestimmen könnte.

Marktführer des europäischen Marktes für Clearinghäuser und Abwicklungen

Euroclear

Clearstream

LCH Group

SIX x-clear & Euronext Securities (kombiniert)

DTCC EuroCCP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die Europäische Zentralbank startete das Eurosystem-Sicherheitenverwaltungssystem und vereinheitlichte damit die Sicherheitenpools der Eurozone und erweiterte die TARGET-Dienste auf Danmarks Nationalbank.

- November 2024: Die ESMA finalisierte den T+1-Umsetzungsrahmen und bestätigte den Einführungstermin vom 11. Oktober 2027.

- Oktober 2024: LCH aktualisierte die Margin-Effizienz-Algorithmen und verbesserte damit die Cross-Margining-Vorteile.

Berichtsumfang des europäischen Marktes für Clearinghäuser und Abwicklungen

Ein Clearinghaus fungiert als Vermittler zwischen zwei Einheiten oder Parteien, die an einer Finanztransaktion beteiligt sind. Eine vertiefte Betrachtung der segmentbasierten Analyse soll den Lesern einen näheren Einblick in die Chancen und Risiken des Marktes bieten. Sie befasst sich auch mit politischen Szenarien, die voraussichtlich in kleinem und großem Maßstab Auswirkungen auf den Markt haben werden. Der Marktbericht über das Clearing und die Abwicklung untersucht sich verändernde regulatorische Szenarien, um genaue Prognosen über potenzielle Investitionen zu erstellen. Er bewertet auch das Risiko für neue Marktteilnehmer und die Intensität des Wettbewerbsdrucks.

Der europäische Markt für Clearinghäuser und Abwicklungen ist nach Typ, Dienstleistung und Land segmentiert. Nach Typ ist der Markt in Outward-Clearinghäuser und Inward-Clearinghäuser unterteilt. Nach Dienstleistung ist der Markt in TARGET2, SEPA, EBICS und sonstige Dienstleistungen unterteilt; nach Land ist der Markt in das Vereinigte Königreich, Deutschland, Frankreich, Spanien, Italien, Nordics und übriges Europa unterteilt. Der Bericht bietet Marktgrößen und Prognosen für den europäischen Markt für Clearinghäuser und Abwicklungen in Wertangaben (USD) für alle oben genannten Segmente.

| Outward Clearing House |

| Inward Clearing House |

| TARGET2 |

| SEPA |

| EBICS |

| Sonstige Dienstleistungen |

| Banken |

| Investitions- und Clearing-Broker |

| Zahlungsdienstleister (ZDL) |

| Sonstige |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Übriges Europa |

| Nach Typ | Outward Clearing House |

| Inward Clearing House | |

| Nach Dienstleistung | TARGET2 |

| SEPA | |

| EBICS | |

| Sonstige Dienstleistungen | |

| Nach Teilnehmertyp | Banken |

| Investitions- und Clearing-Broker | |

| Zahlungsdienstleister (ZDL) | |

| Sonstige | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Clearinghäuser und Abwicklungen im Jahr 2031 erreichen?

Der Markt soll bis 2031 2,24 Quadrillionen USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 1,52 % wachsen.

Wie wird die T+1-Abwicklung die Post-Trade-Abläufe beeinflussen?

Die Umsetzung von T+1 dürfte Abwicklungsausfälle erheblich reduzieren und die Nachfrage nach Straight-Through-Processing und Echtzeit-Sicherheitenmanagement steigern.

Welches Dienstleistungssegment wächst am schnellsten?

SEPA-Sofortzahlungsdienste führen das Wachstum an und verzeichnen bis 2031 eine CAGR von 6,49 % auf Grundlage der EU-Sofortzahlungsvorschriften.

Warum gewinnen Zahlungsdienstleister Marktanteile?

Zahlungsdienstleister nutzen Open-Banking-Vorschriften und Cloud-native Technologie, um agilen, kosteneffizienten Clearing-Zugang anzubieten, was eine CAGR von 8,23 % bis 2031 unterstützt.

Welche Rolle spielt Basel III bei der Gestaltung der Sicherheitenflüsse?

Die Basel-III-Endgame-Regeln erhöhen die Anfangsmargin für nicht zentral geclearte Derivate und drängen damit mehr Transaktionen in das zentrale Clearing, was die Einnahmen aus der Sicherheitenoptimierung für zentrale Gegenparteien steigert.

Welche Region wächst innerhalb Europas am schnellsten?

Die nordischen Länder verzeichnen mit 5,87 % die höchste regionale CAGR aufgrund fortschrittlicher digitaler Infrastruktur und harmonisierter regulatorischer Rahmenbedingungen.

Seite zuletzt aktualisiert am: