Größe und Marktanteil des Dichtungsmittelmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

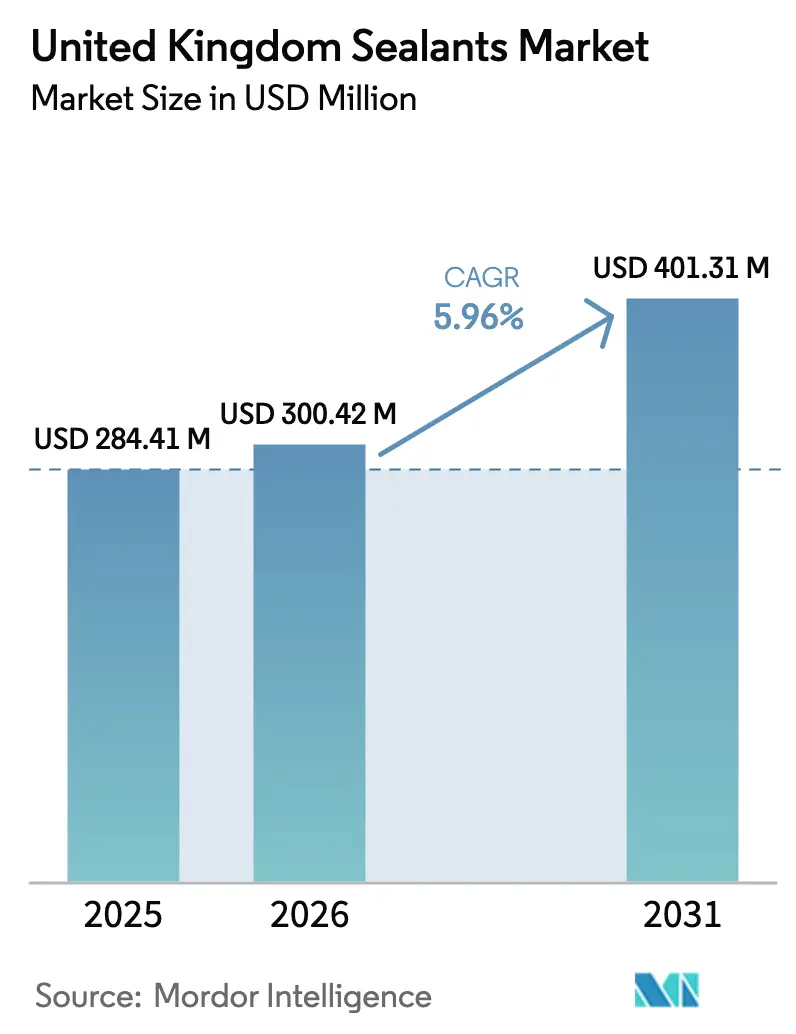

| Marktgröße im Basisjahr (2025) | 284.41 Millionen US-Dollar |

| Marktgröße (2026) | 300.42 Millionen US-Dollar |

| Marktgröße (2031) | 401.31 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dichtungsmittelmarkts im Vereinigten Königreich von Mordor Intelligence

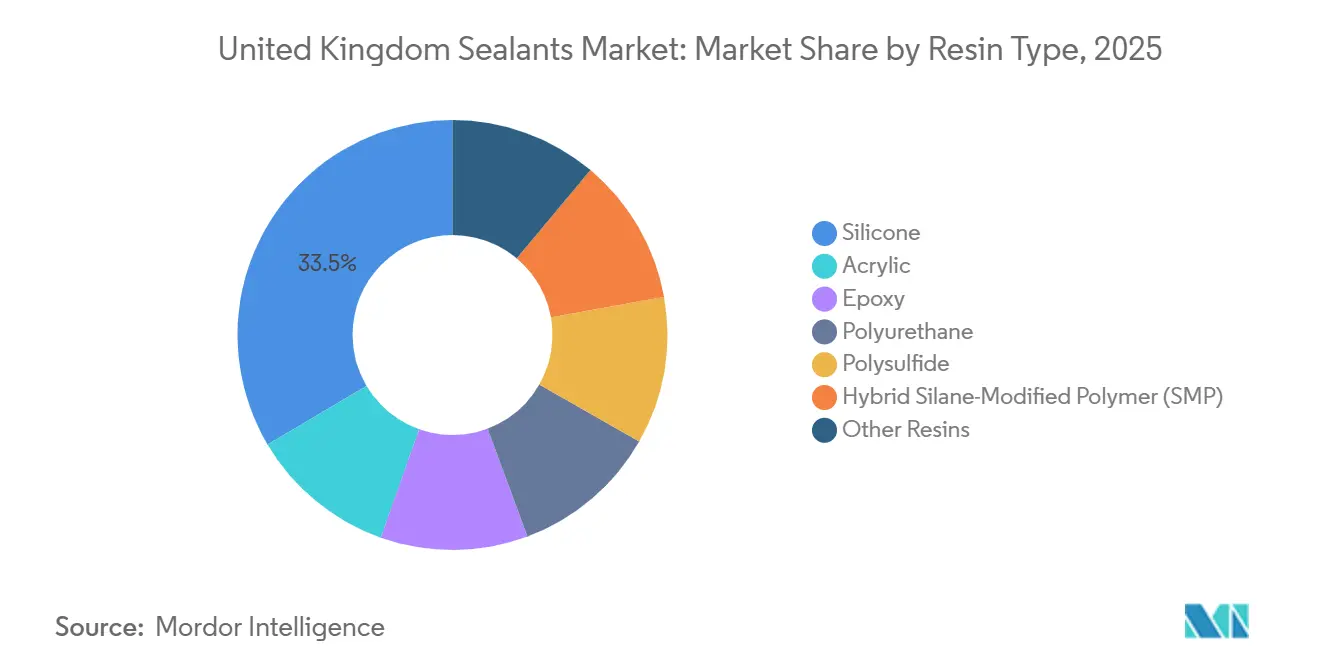

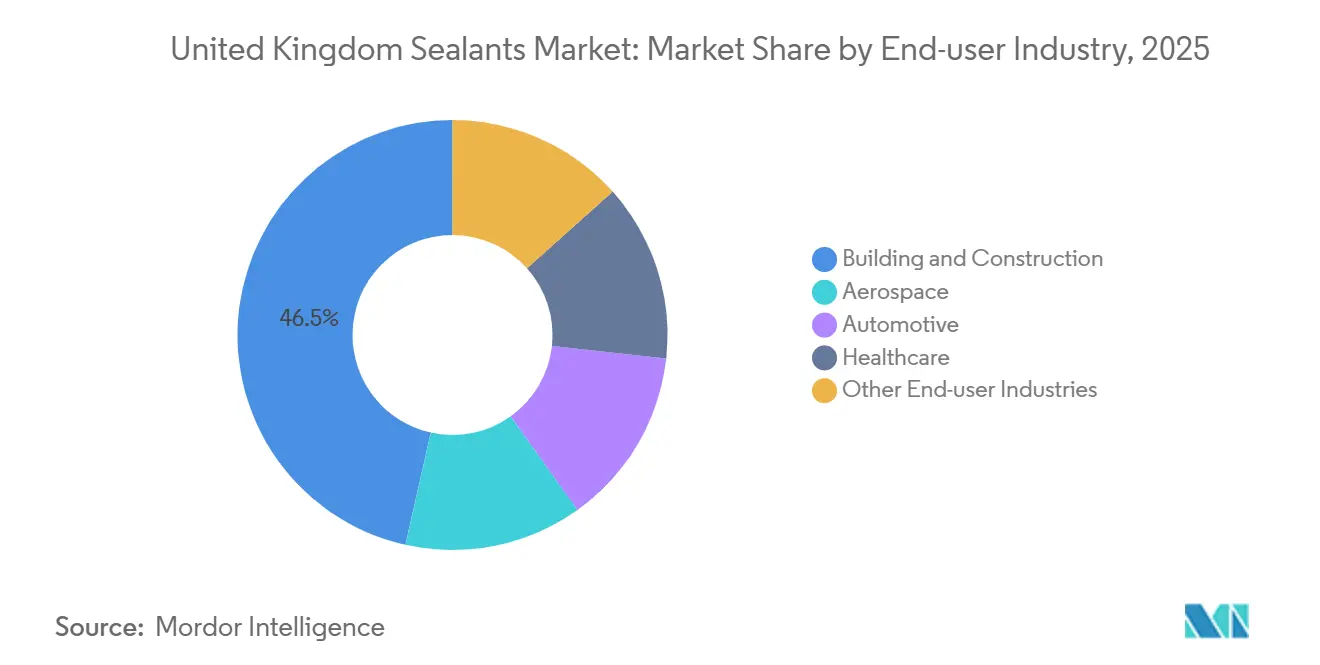

Die Größe des Dichtungsmittelmarkts im Vereinigten Königreich wird voraussichtlich von 284,41 Millionen USD im Jahr 2025 und 300,42 Millionen USD im Jahr 2026 auf 401,31 Millionen USD bis 2031 anwachsen, was einer CAGR von 5,96 % zwischen 2026 und 2031 entspricht. Die Wertentwicklung spiegelt den regulatorischen Druck wider, der Planer auf hochwertige, compliance-intensive Chemikalien statt auf reine Mengenerhöhung lenkt. Infrastrukturfördermaßnahmen, Vorgaben des Gebäudesicherheitsgesetzes und verschärfte VOC-Obergrenzen treiben gemeinsam die durchschnittlichen Verkaufspreise in die Höhe und verlagern die Nachfrage hin zu Silikon- und Hybrid-Silan-modifizierten Polymer (SMP)-Qualitäten. Silikon hielt 2025 einen Marktanteil von 33,50 % aufgrund seiner Stärke im Gesundheitswesen und bei brandgeschützten Anwendungen, wo die EN-15651-Zertifizierung die Substitution einschränkt. Hybrid-SMP-Qualitäten entwickeln sich am schnellsten, da Auftragnehmer Einkomponenten-Systeme ohne Isocyanat bevorzugen, um die VOC-Grenzwerte gemäß SI 2012/1715 einzuhalten. Das Bauwesen trug 2025 46,50 % des Volumens bei, doch sein Wachstum verlagert sich in Richtung Tiefbau, da die Fertigstellung von Wohngebäuden im dritten Quartal 2025 auf 37.350 Einheiten fiel – das schwächste Quartalsergebnis seit 2014.

Wichtigste Erkenntnisse des Berichts

- Nach Harztyp entfiel auf Silikon im Jahr 2025 ein Marktanteil von 33,50 % am Dichtungsmittelmarkt im Vereinigten Königreich, während Hybrid-Silan-modifiziertes Polymer (SMP) bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen wird.

- Nach Endverbraucherbranche hielt das Bauwesen 2025 einen Umsatzanteil von 46,50 %; die Gesundheitsbranche wird voraussichtlich bis 2031 mit einer CAGR von 6,89 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Dichtungsmittelmarkt des Vereinigten Königreichs

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach brandgeschützten Dichtungsmitteln bei der Sanierung von Hochhäusern im Vereinigten Königreich | +1.80% | National, konzentriert auf Hochhauscluster in London, Manchester und Birmingham | Mittelfristig (2–4 Jahre) |

| Strengere VOC-Vorschriften fördern den Wechsel zu Hybrid-Silan-terminierten Polymeren | +1.50% | National, mit früher Einführung in öffentlichen Projekten und NHS-Liegenschaften | Langfristig (≥ 4 Jahre) |

| Post-Brexit-Infrastrukturförderung beschleunigt den Verbrauch von Bau-Dichtungsmitteln | +1.90% | National, mit Infrastrukturgewinnen in den Midlands, im Nordwesten und im HS2-Korridor | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Dichtungsmitteln für Elektrofahrzeug-Batteriegehäuse | +0.70% | National, konzentriert auf Automobilfertigungscluster (West Midlands, Nordosten, Nordwesten) | Mittelfristig (2–4 Jahre) |

| Wartungsrückstand bei NHS-Liegenschaften treibt die Sanierung von Gesundheitseinrichtungen voran | +1.20% | National, konzentriert auf NHS-Trusts mit kritischen Liegenschaften (London, Nordwesten, Yorkshire) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach brandgeschützten Dichtungsmitteln bei der Sanierung von Hochhäusern im Vereinigten Königreich

Das Gebäudesicherheitsgesetz wandelt brandgeschützte Dichtungsmittel von optionalen Aufrüstungen zu Pflichtprodukten für rund 12.500 Hochhauswohnungen in England[1]Britische Regierung, "Gebäudesicherheitsgesetz 2022," gov.uk. Intumeszierende Acryl- und Silikonprodukte müssen nun die EN-13501-1-Klassifizierung erreichen und die Kompatibilität mit Hohlraumabschottungssystemen nachweisen, was die Beschaffung auf Marken verlagert, die Prüfnachweise von Drittparteien vorlegen können. Untersuchungen nach dem Grenfell-Brand führten die Rauchausbreitung auf Fugenversagen zurück, was die Prüfung durch Auftraggeber verschärft und die Genehmigungszyklen für unerprobte Chemikalien verlängert. Infrastrukturaufrüstungen in Bahnhöfen und Flughäfen erfordern ebenfalls kombinierte Brand- und Schallschutzklassifizierungen, was den Lieferantenkreis einschränkt und Premiumpreise stützt. Kleinere Formulierer ohne EN-zertifizierte Produktlinien verlieren Marktanteile an multinationale Lieferanten, die kontinuierliche Tests finanzieren können, während die Nachfrage auf London und Manchester konzentriert bleibt, wo Arbeits- und Logistikkosten die Projektbudgets bereits erhöhen.

Strengere VOC-Vorschriften fördern den Wechsel zu Hybrid-Silan-terminierten Polymeren

SI 2012/1715 begrenzt den VOC-Gehalt in Bau-Dichtungsmitteln auf 5–10 g/L, und verstärkte Baustellenkontrollen seit 2024 haben die Einhaltung für Auftragnehmer sichtbar gemacht. Hybrid-SMP-Qualitäten erfüllen den Grenzwert mit vernachlässigbaren Emissionen, härten durch Umgebungsfeuchte aus und vermeiden die Isocyanat-Kennzeichnung, was sie zur Standardwahl in vielen Rahmenverträgen macht. Europa hält 44 % der weltweiten SMP-Kapazität, und das Vereinigte Königreich ist der schnellste Anwender der Region, da öffentliche Auftraggeber Umweltproduktdeklarationen in Ausschreibungsunterlagen vorschreiben. Lieferanten wie Wacker Chemie und KCC Corporation haben ihre technischen Teams im Vereinigten Königreich ausgebaut, um Anwender in der feuchtigkeitsempfindlichen Handhabung zu schulen. Der Übergang erhöht die Kosten um 15–25 % pro Liter im Vergleich zu lösungsmittelbasierten Polyurethanen, positioniert Auftragnehmer jedoch für bevorstehende Lebenszykluskohlenstoffregeln, die den Ausstieg aus veralteten Lösungsmittelsystemen beschleunigen könnten.

Post-Brexit-Infrastrukturförderung beschleunigt den Verbrauch von Bau-Dichtungsmitteln

Staatliche Mittelzuweisungen für Transport, Energie und Wasser werden voraussichtlich die Nachfrage auf dem Dichtungsmittelmarkt im Vereinigten Königreich ankurbeln, da Tiefbauprojekte langlebige Fugen spezifizieren, die zyklischen Bewegungen und chemischen Belastungen standhalten. Das Colne-Valley-Viadukt von HS2 verwendete Polyurethan- und Polysulfid-Qualitäten für Dehnungsfugen und Brückenabdichtungen, während die Western-Docks-Revitalisierung in Dover auf immersionsbewertetes Polysulfid für Frachtumschlagsbereiche setzte. Die Infrastrukturleistung wird voraussichtlich 2026 um 3,9–4,4 % wachsen und damit den Trend von 1–2 % bei Wohngebäudefertigstellungen übertreffen, was Händlerbestände in Richtung Großverpackungen und technischer Formulierungen lenkt. Lange Projektlaufzeiten sichern zudem Lieferverträge, was es kleineren Unternehmen erschwert, Erfüllungsbürgschaften zu stellen oder mehrjährige Garantien anzubieten.

Wartungsrückstand bei NHS-Liegenschaften treibt die Sanierung von Gesundheitseinrichtungen voran

Der NHS-Liegenschaftsbestand weist einen Wartungsrückstand von 15,9 Milliarden GBP (20,97 Milliarden USD) auf, davon gelten 3,5 Milliarden GBP (4,62 Milliarden USD) als hochriskant, wo die Fugenintegrität die Infektionskontrolle beeinflusst. Die Belüftungsvorschriften HTM 03-01 verlangen, dass Dichtungsmittel weniger als 0,5 mg/m³ VOC emittieren und krankenhausüblichen Desinfektionsmitteln standhalten – Kriterien, die Silikon und Polyurethan mit niedrigem Modul begünstigen. Die Beschaffung ist langwierig, da Rahmenverträge UKAS-akkreditierte Daten verlangen, doch Kontinuitätsklauseln ermöglichen es Bestandslieferanten, die Versorgung während Überprüfungszeiträumen aufrechtzuerhalten. Alternde städtische Krankenhäuser in London, dem Nordwesten und Yorkshire dominieren die Sanierungsaktivitäten, und denkmalgeschützte Fassaden erfordern maßgeschneiderte Abdichtungslösungen, die kleinere Lieferanten manchmal in Partnerschaft mit Facility-Management-Auftragnehmern entwickeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Siliziummetall- und MDI-Rohstoffpreisen | -1.40% | National, mit Exposition gegenüber globalen Rohstoffmärkten (chinesisches Silizium, europäisches MDI) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Anwendern verursacht Projektverzögerungen | -1.10% | National, akut in London, Südosten und wichtigen Infrastrukturkorridoren | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch vorgefertigte Dichtungslösungen | -0.60% | National, konzentriert auf die Montage von Automobil-OEM und die Herstellung von Industrieanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Siliziummetall- und MDI-Rohstoffpreisen

Siliziummetall fiel bis März 2026 im Jahresvergleich um 14,98 % aufgrund chinesischer Überversorgung, während europäisches MDI im Februar 2026 um 7,9 % stieg und Anilin im vierten Quartal 2024 um 18 % zulegte[2]BASF SE, "Europäisches Isocyanat-Update," basf.com. Polyurethan-Hersteller sehen sich daher mit Margenrückgängen konfrontiert, da Wohnbauauftragnehmer vollständige Preiserhöhungen ablehnen. Divergierende Rohstofftrends verlagern Marktanteile in Premium-Anwendungen hin zu Silikon, während Polyurethan-Lieferanten mit TDI-Mischungen experimentieren, die Risiken für die Arbeitssicherheit erhöhen. Frachtunterbrechungen durch das Rote Meer verlängern die Lieferzeiten um 10–14 Tage und zwingen Händler, höhere Lagerbestände zu halten, die Betriebskapital binden.

Mangel an qualifizierten Anwendern verursacht Projektverzögerungen

Die Bauarbeitskräfte schrumpften seit der Pandemie um 10,8 %, was bis 2026 eine Lücke von rund 266.000 Arbeitnehmern hinterlässt, und die Dichtungsmittelanwendung gehört zu den am schwierigsten zu besetzenden Gewerken. EU-Arbeitskräfte im Londoner Bauwesen fielen von 42 % im Jahr 2018 auf 8 % im Jahr 2021, während Visaschwellen neue Bewerber abschrecken. Komplexe Aufgaben wie brandgeschützte Hohlraumabschottungen erfordern eine sechsmonatige Zertifizierung, doch die Ausbildungsanmeldungen sind seit 2019 um 40 % zurückgegangen. Auftragnehmer wechseln von Zweikomponentensystemen zu einfacheren SMP-Produkten, wo Spezifikationen dies erlauben, doch Altanforderungen und technischer Konservatismus begrenzen weitreichende Veränderungen. Lohnprämien von 25–30 % über den Midlands-Sätzen sind in London inzwischen üblich, und einige Unternehmen fliegen Crews aus Schottland ein, um Fristen einzuhalten, was die Mobilisierungskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Dominanz von Silikon und beschleunigte Einführung von Hybrid-Polymeren

Silikon-Qualitäten machten 2025 33,50 % der Nachfrage aus, gestützt durch EN-15651-zertifizierte Anwendungen im Gesundheitswesen und bei brandgeschützten Fassaden. Hybrid-Silan-modifizierte Polymer (SMP)-Produkte werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 7,12 % jährlich wachsen – dem schnellsten Wachstum unter allen Harzen. Dieser Anstieg entspricht der Präferenz der Auftragnehmer für Einkomponenten-Systeme ohne Kennzeichnungspflicht, die den verschärften VOC-Obergrenzen entsprechen. Polyurethan bleibt aufgrund seiner chemischen Beständigkeit und Haftung auf unterschiedlichen Substraten in Elektrofahrzeug-Batteriegehäusen und Industrieböden relevant. Acryl und Polysulfid bestehen in der Innenraumdekoration und im Tiefbau in Immersionsbereichen fort. Die regulatorische Konvergenz rund um ISO 11600 und ASTM C920 erhöht die Leistungsanforderungen, was die Forschungs- und Entwicklungsausgaben für Silikon, SMP und Polyurethan beschleunigt, während Nischenchemikalien stagnieren.

Die Wettbewerbsauswirkungen sind bereits sichtbar. Wacker Chemie erweiterte 2025 den technischen Support im Vereinigten Königreich, und Sika AG führte Sikaflex-268 PowerCure für Schienenfahrzeuge ein, mit dem Ziel, Polysulfid durch schnellere SMP-Aushärtung zu verdrängen. Kleinere Formulierer, die sich auf Polysulfid konzentrieren, beschränken ihre Angebote nun auf Marine- und Gezeitenbereichsanwendungen, wo die Immersionsdauerhaftigkeit noch einen Premiumpreis erzielt. Da Baukontrolleure zunehmend Umweltproduktdeklarationen anfordern, verlieren Lieferanten, die keine Lebenszyklusanalysen finanzieren können, an Spezifikationssichtbarkeit, was die Führungsposition vertikal integrierter Silikon- und SMP-Hersteller stärkt.

Nach Endverbraucherbranche: Infrastrukturgewichtung gegenüber Aufschwung im Gesundheitswesen

Das Bauwesen lieferte 2025 46,50 % des Umsatzes, doch innerhalb dieses Gesamtbetrags ist die Infrastruktur nun der wichtigste Wachstumsvektor, während die Wohnbautätigkeit schwach bleibt. Das Gesundheitswesen ist der am schnellsten wachsende Endverbraucher mit einer CAGR von 6,89 % im Prognosezeitraum (2026–2031), da 15,9 Milliarden GBP (20,97 Milliarden USD) des Wartungsrückstands die wichtige Neuabdichtung von HLK-Anlagen und Sterilbereichen abdecken. Der Gewerbebau hat sich stabilisiert, da Entwickler Fassaden nachrüsten, um die Energieleistungsanforderungen von Teil L zu erfüllen, was hochwertige Dichtungsmittel mit nachgewiesener Luftdichtheit begünstigt. Die Automobilnachfrage verlagert sich auf IP67-bewertetes Silikon und Polyurethan für Elektrofahrzeug-Batteriegehäuse und gleicht damit den Rückgang in Verbrennungsmotor-Montagewerken aus. Luft- und Raumfahrt sowie Marine bleiben jeweils Nischen, erzielen jedoch hohe Margen, da Spezifikationen lange Nutzungsdauern und strenge VOC-Konformität vorschreiben.

Die Fragmentierung der Endverbraucher reorganisiert die Händlerportfolios. Handelsketten weisen mehr Regalfläche SMP- und Silikonkartuschen zu, die für gemischte Tiefbau- und Gesundheitsbestellungen geeignet sind, während Wohnbauacryle einen schrumpfenden Anteil einnehmen. Dichtungsmittellieferanten bündeln ihre Angebote zunehmend um Compliance-Pakete – Brand plus VOC oder Haltbarkeit plus verkörperter Kohlenstoff – statt um traditionelle Branchensegmentierung.

Geografische Analyse

London, der Südosten und der Nordwesten machten 2025 den Großteil der Nachfrage auf dem Dichtungsmittelmarkt im Vereinigten Königreich aus. Londons Verbrauch wird von brandgeschützten Sanierungen und Hochhausfassaden dominiert – ein direktes Ergebnis der Durchsetzung des Gebäudesicherheitsgesetzes. Der Südosten profitiert von 28.400 Wohnungsbaubeginnen und der Nähe zu HS2, dem Lower-Thames-Crossing und den Dover-Aufrüstungen, was die Händlerdichte stützt. Der Anteil des Nordwestens übersteigt die Wohnbaukennzahlen, da HS2, Autobahnrenovierungen und NHS-Liegenschaftsaufrüstungen den Einsatz von technischen Polyurethan- und Polysulfid-Systemen verstärken. Schottland und Wales tragen kleinere absolute Volumina bei, weisen jedoch charakteristische Beschaffungsmuster auf. Schottische Rahmenverträge betonen die Gesamtlebenszykluskosten und fördern die frühe Einführung von SMP, während Wales im dritten Quartal 2025 ein Wachstum der Wohnungsbaubeginne von 22,4 % im Jahresvergleich verzeichnete, was das Acryl- und Polyurethanvolumen beleben könnte, wenn es anhält. Nordirland bleibt angebotsknapp, doch der grenzüberschreitende Handel mit der Republik Irland ermöglicht es Händlern, doppelte Vorschriften zu arbitrieren.

Die regionale Fragmentierung zwingt nationale Händler, standortspezifische Bestände zu führen – intumeszierende Bestände in London, marine Polysulfid-Qualitäten im Südwesten und kostengetriebenes Acryl in den Midlands –, um das Serviceniveau aufrechtzuerhalten. Die Logistikkosten steigen dadurch, aber höhere Füllraten reduzieren projektbezogene Verzögerungen durch Materialengpässe.

Wettbewerbslandschaft

Der Dichtungsmittelmarkt im Vereinigten Königreich ist mäßig konsolidiert. Wettbewerbsvorteile beruhen zunehmend auf Compliance-Fähigkeit. Lieferanten mit UKAS-akkreditierten Brandprüfeinrichtungen und interner Umweltproduktdeklarations-Erstellung beantworten Spezifikationsanfragen innerhalb von Tagen, während kleinere Formulierer, die auf externe Labore angewiesen sind, Ausschreibungen während der Wartezeiten verlieren können. Digital-native Händler erodieren die traditionelle Händlerhegemonie durch Lieferung am nächsten Tag und KI-basierte Produktauswahl, sind jedoch weiterhin auf große Marken für technischen Support angewiesen.

Marktführer im Dichtungsmittelmarkt des Vereinigten Königreichs

Dow

Henkel AG & Co. KGaA

Sika AG

Soudal Holding N.V.

Tremco CPG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: BRB International B.V. kooperierte mit Tennants Distribution Ltd, einem im Vereinigten Königreich ansässigen Chemikalienhändler. Diese Allianz zielt darauf ab, BRBs Silane-Produktpalette im ganzen Land zu vertreiben, mit Schwerpunkt auf Branchen wie Dichtungsmittel, Klebstoffe, Beschichtungen, Glasfaser und Bauwesen.

- März 2025: Sika AG übernahm Cromar Building Products, ein im Vereinigten Königreich ansässiges Unternehmen. Das Angebot von Cromar reicht von Membranen und flüssig aufgetragenen Lösungen bis hin zu Dichtungsmitteln und Klebstoffen für Wohn- und Großanwendungen.

Berichtsumfang des Dichtungsmittelmarkts im Vereinigten Königreich

Dichtungsmittel, flexibel und pastenförmig, füllen Lücken, Fugen und Risse zwischen Oberflächen und blockieren effektiv Luft, Wasser, Feuchtigkeit und Staub. Dichtungsmittel werden in der Luft- und Raumfahrt, im Bauwesen, in der Automobilindustrie und im Gesundheitswesen eingesetzt und schützen Fugen. Im Gegensatz zu Klebstoffen konzentrieren sich Dichtungsmittel auf Wasserbeständigkeit und Abdichtung statt auf strukturelle Verbindung.

Der Bericht über den Dichtungsmittelmarkt im Vereinigten Königreich ist segmentiert nach Harz (Acryl, Epoxid, Polyurethan, Silikon, Polysulfid, Hybrid-Silan-modifiziertes Polymer (SMP) und andere Harze) sowie nach Endverbraucherbranche (Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und andere Endverbraucherbranchen). Die Marktgröße und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Polysulfid |

| Hybrid-Silan-modifiziertes Polymer (SMP) |

| Andere Harze |

| Luft- und Raumfahrt | |

| Automobilindustrie | |

| Bauwesen und Konstruktion | Wohnungsbau |

| Gewerbebau | |

| Infrastruktur | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Acryl | |

| Epoxid | ||

| Polyurethan | ||

| Silikon | ||

| Polysulfid | ||

| Hybrid-Silan-modifiziertes Polymer (SMP) | ||

| Andere Harze | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Bauwesen und Konstruktion | Wohnungsbau | |

| Gewerbebau | ||

| Infrastruktur | ||

| Gesundheitswesen | ||

| Andere Endverbraucherbranchen | ||

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden durch Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil davon ist Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnen werden. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Stoffe, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfällt. |

| Freihandelsabkommen EU-Vietnam | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein; 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden; 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein; und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, darunter solche, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bezeichnet wird, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherchen und Literaturauswertungen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen