Größe und Marktanteil des europäischen Marktes für Bauklebstoffe und Dichtstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

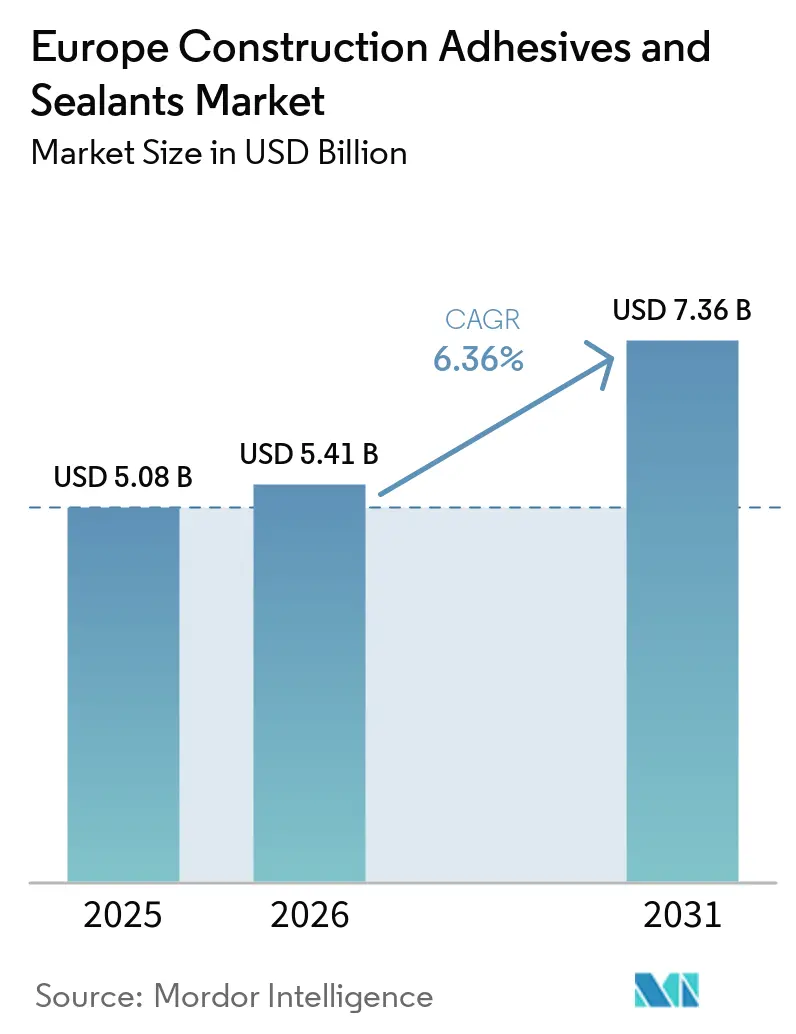

| Marktgröße im Basisjahr (2025) | 5.08 Milliarden US-Dollar |

| Marktgröße (2026) | 5.41 Milliarden US-Dollar |

| Marktgröße (2031) | 7.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Bauklebstoffe und Dichtstoffe von Mordor Intelligence

Die Größe des europäischen Marktes für Bauklebstoffe und Dichtstoffe wurde im Jahr 2025 auf 5,08 Milliarden USD geschätzt und soll von 5,41 Milliarden USD im Jahr 2026 auf 7,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,36 % während des Prognosezeitraums (2026–2031). Der Anstieg spiegelt synchronisierte Finanzierungen des öffentlichen Sektors, schnellere Sanierungen und eine beschleunigte Einführung von VOC-armen Chemikalien wider. Deutschland verankert die regionale Nachfrage mit dem 500-Milliarden-EUR-Infrastrukturprogramm, während Italien und Österreich eine wachsende Pipeline von Brücken- und Tunnelsanierungen liefern. Überarbeitete EU-Vorschriften, die Bauproduktenverordnung (CPR), die Einstufungs-, Kennzeichnungs- und Verpackungsverordnung (CLP) sowie neue VOC-Grenzwerte drängen Verarbeiter zu wasserbasierten Plattformen, die nach EMICODE EC1 Plus zertifiziert sind. Gleichzeitig engen platingebundene Silikonkosten und die Volatilität von Isocyanaten die Margen für lösemittelbasierte und reaktive Systeme ein, was die strategische Bedeutung der Rückwärtsintegration und langfristiger Rohstoffverträge erhöht. Der Wettbewerb konzentriert sich auf Digitale Produktpässe (DPP), Umweltproduktdeklarationen (EPD) und die Übernahme regionaler Spezialisten mit starken Installationsnetzwerken.

Wichtigste Erkenntnisse des Berichts

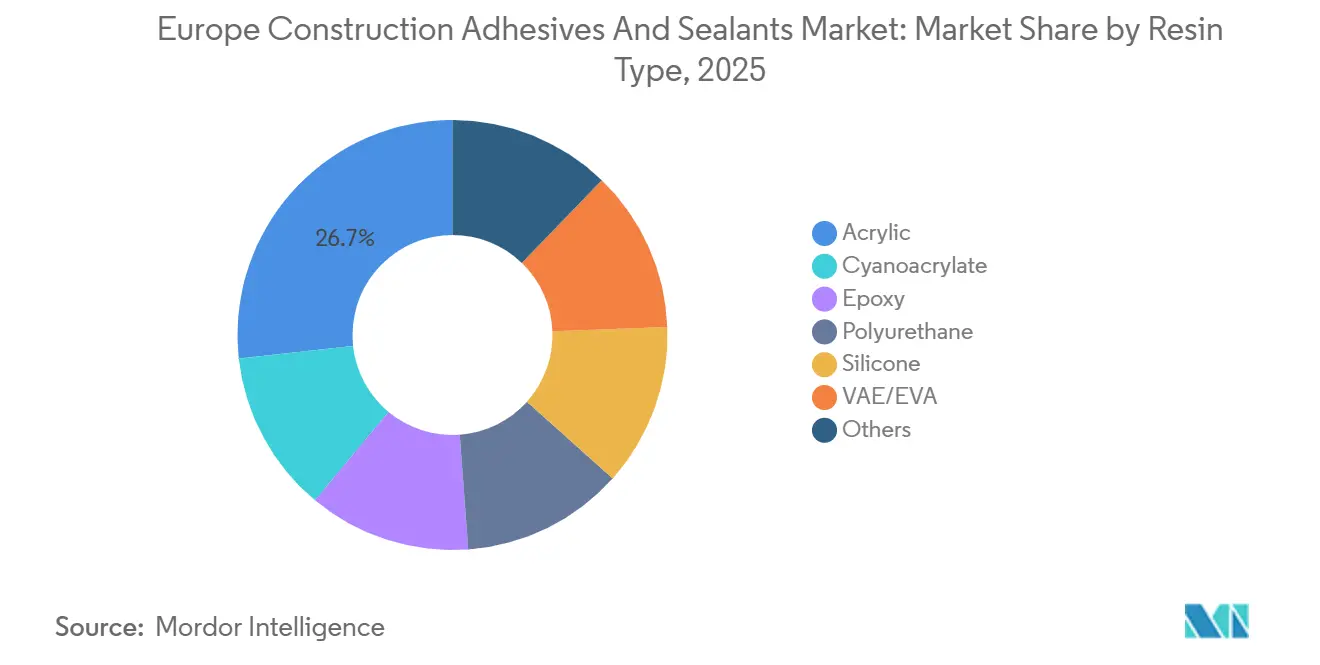

- Nach Harztyp hielt Acryl im Jahr 2025 den größten Anteil von 26,75 %, und der Marktanteil von Silikon soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,28 % wachsen.

- Nach Technologie hatten Dichtstoffe im Jahr 2025 einen Anteil von 42,37 %, und der Anteil wasserbasierter Produkte soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,57 % wachsen.

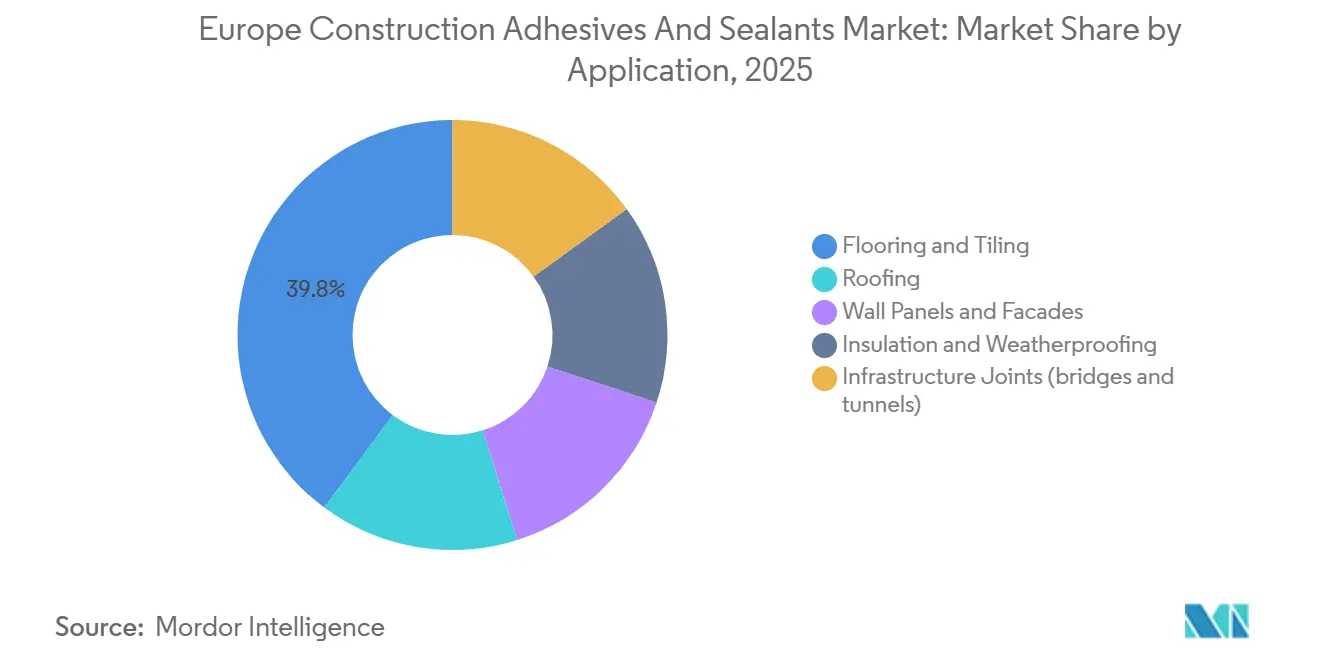

- Nach Anwendung betrug der Marktanteil von Bodenbelag und Fliesenverlegung im Jahr 2025 39,83 %, und der Anteil von Infrastrukturfugen (Brücken und Tunnel) soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,54 % wachsen.

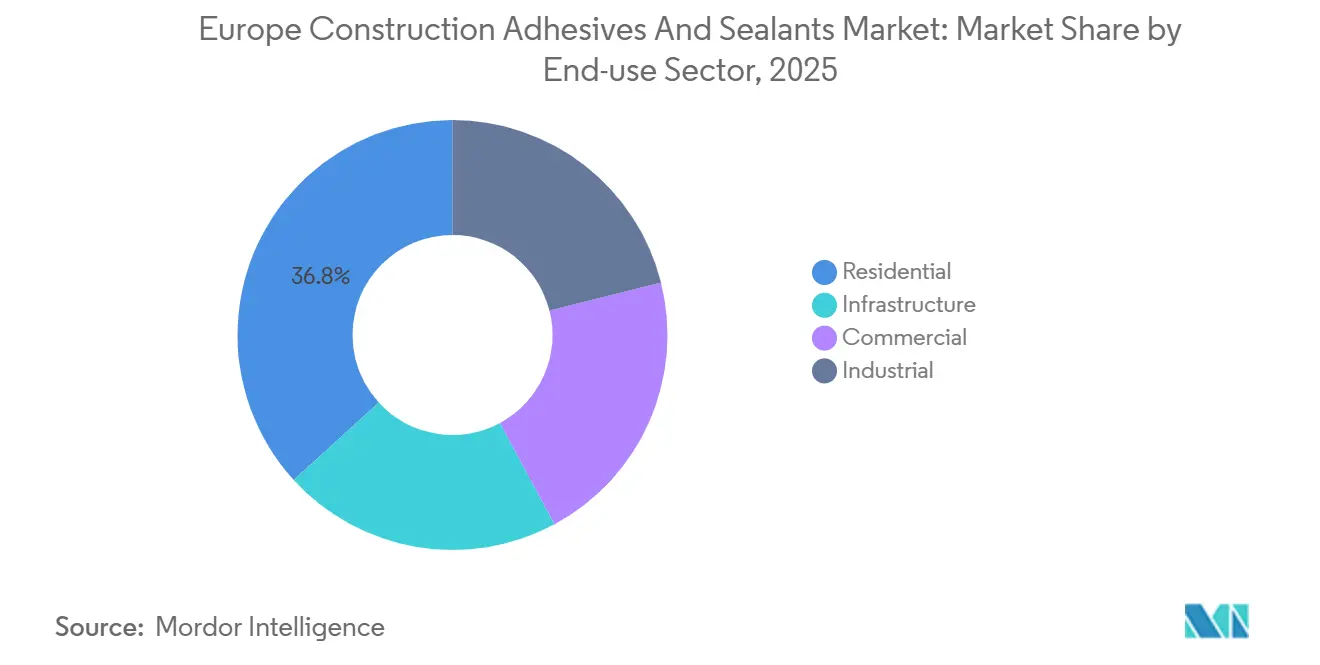

- Nach Endverbrauchssektor hatte der Wohnungsbausektor im Jahr 2025 einen Marktanteil von 36,78 %, und der Marktanteil des Infrastruktursektors soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,23 % wachsen.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Marktanteil von 24,48 %, und der Anteil Italiens soll während des Prognosezeitraums (2026–2031) mit 5,46 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Bauklebstoffe und Dichtstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel zu VOC-armen, REACH-konformen Formulierungen | +1.2% | EU-weit, mit früher Einführung in Deutschland, den Niederlanden und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Postpandemische EU-Sanierungswelle (Sanierungswelleninitiative) | +1.5% | EU-weit, konzentriert in Frankreich, Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Wachstum des vorgefertigten und modularen Bauens | +0.9% | Schweden, Deutschland, Irland, Vereinigtes Königreich; Ausbreitung nach Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hochleistungsfassadensystemen | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich, Benelux; Gewerbe- und Infrastruktursektoren | Mittelfristig (2–4 Jahre) |

| CO₂-Reduktionsmandate beschleunigen Structural Glazing | +0.7% | Dänemark, Deutschland, Niederlande; öffentliche Gebäude und Nullenergiebau-Projekte | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Klebstoffen und Dichtstoffen für 3D-gedruckten Beton | +0.4% | Deutschland, Niederlande, Belgien; Pilotprojekte und Forschungskonsortien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel zu VOC-armen, REACH-konformen Formulierungen

Die überarbeitete CLP trat am 10. Dezember 2024 in Kraft und gilt ab dem 1. Juli 2026, wobei neue Gefahrenklassen und digitale Kennzeichnungsregeln hinzugefügt werden, die die Reformulierungsfenster für D4-, D5- und D6-Siloxane verkürzen. MAPEIs lösemittelfreies silyliertes Polymer ULTRABOND ECO S955 1K erfüllt bereits EMICODE EC1 Plus mit einem TVOC-Wert unter 60 µg/m³ nach 28 Tagen und demonstriert die Marktbereitschaft für VOC-arme Bodenverlegearbeiten. Die Überarbeitung der Bauproduktenverordnung (CPR), die am 8. Januar 2026 in Kraft tritt, verankert den Digitalen Produktpass (DPP) und die Lebenszykluskohlenstoffbilanzierung in der CE-Kennzeichnung und belohnt frühe Akteure, die die Drittparteiprüfung vor den Fristen öffentlicher Ausschreibungen abschließen. Nationale Grenzwerte für den eingebetteten Kohlenstoff, wie Dänemarks 7,1 kg CO₂e/m²/Jahr im Jahr 2025, die sich bis 2029 auf 5,8 kg verschärfen, breiten sich auf Deutschland und die Niederlande aus und beschleunigen die Verdrängung lösemittelbasierter Dichtstoffe[1]„Leitfaden zu CLP-Gefahrenklassen,” Europäische Chemikalienagentur, echa.europa.eu.

Postpandemische EU-Sanierungswelle (Sanierungswelleninitiative)

Die Europäische Union (EU) strebt Energiemodernisierungen für 35 Millionen Gebäude bis 2030 an und leitet bis 2029 66 Milliarden EUR an öffentlichen Mitteln. Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) schreibt ab 2028 für neue Gebäude über 1.000 m² und ab 2030 für alle Neubauten Lebenszykluskohlenstoffbewertungen vor. Deutschlands Klima- und Transformationsfonds stellt 12,5 Milliarden EUR (14,59 Milliarden USD) für die Schieneninfrastruktur bereit und priorisiert Wohngebäudesanierungen, wodurch die Bauproduktion von einem Rückgang von 4,9 % im Jahr 2024 auf ein Wachstum von 2,5 % im Jahr 2026 steigt – der schnellste Aufschwung der Region. Die Akzeptanz in Frankreich und Spanien hinkt aufgrund fragmentierter Auftragnehmernetze hinterher, doch verbesserte Finanzierungsinstrumente steigern die vierteljährlichen Sanierungsvolumina. Arbeitskräfte bleiben der Engpass, da nur 25 % der Bauarbeiter mindestens eine grüne Qualifikation besitzen, was Formulierer dazu veranlasst, fehlertolerante, grundierungsfreie Produkte zu betonen, die die Installationsschulungszeit verkürzen[2]„Sanierungswelleninitiative,” Europäische Kommission, ec.europa.eu.

Wachstum des vorgefertigten und modularen Bauens

Eine Ecorys-Studie maß 20–60 % Zeitersparnisse, 20 % Kostensenkung und bis zu 90 % Reduzierung des Baustellenabfalls für volumetrische Systeme. Schweden fertigt bereits 90 % der Einfamilienhäuser vor, während Deutschland 2 Milliarden EUR (2,26 Milliarden USD) für klimaneutralen sozialen Wohnungsbau bereitstellt, der moderne Baumethoden vorschreibt. Irlands Wohnungsprogramm „Housing for All” unterstützt modulare Bauten mit einem Fonds von 100 Millionen EUR (113,08 Milliarden USD) und stimuliert die Nachfrage nach schnell aushärtenden Polyurethan- und Schmelzklebstoffen, die robust genug sind, um Transportvibrationen und Temperaturschwankungen standzuhalten. Sikas grundierungsfreies Polyurethan Purform reduziert die Oberflächenvorbereitungsschritte, und Sikafloor-3000 Snapbooster verkürzt die Aushärtezeit von 24–48 Stunden auf sechs Stunden und adressiert damit direkt den Arbeitskräftemangel, der bis 2035 eine Lücke von vier Millionen Personen erreichen soll.

Steigende Nachfrage nach Hochleistungsfassadensystemen

Dow führte PAS 2060-zertifizierte CO₂-neutrale Silikone ein, die Structural Glazing mit 15 % weniger Aluminiumrahmung und 10–25 % besserer Wärmeleistung ermöglichen und den eingebetteten Kohlenstoff der Fassade um bis zu 40 % reduzieren. Sikas hochfeste Klebstoffe ermöglichen eine Reduzierung der SG-Fugen um 55 % und der IG-Fugen um 25 %, was mehr als 100 Tonnen CO₂-Äquivalent pro großer Gewerbefassade einspart. Holz-Aluminium-Hybride, wie die Staticus Hybrid Unitized Façade und Hydros CIRCAL-Recyclingprofile, senken den eingebetteten Kohlenstoff weiter und erfüllen Dänemarks Trajektorie von 5,8 kg CO₂e/m²/Jahr bis 2029. Entwickler in Deutschland, Frankreich und dem Vereinigten Königreich setzen auf Lebenszykluskosten- statt auf Anschaffungskostenmetriken und drängen Lieferanten dazu, EPDs und DPPs früher in den Entwurfsphasen zu dokumentieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Isocyanat- und Silikonrohstoffpreise | -0.9% | EU-weit, akut in Deutschland, Italien, Spanien aufgrund energieintensiver Produktion | Kurzfristig (≤ 2 Jahre) |

| Durch den Russland-Ukraine-Krieg verursachte Logistikunterbrechungen | -0.6% | Mittel- und Osteuropa, Balkan; Ausbreitung auf Westeuropa über Frachtkosten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei fortgeschrittenen Anwendungstechniken | -0.5% | EU-weit, konzentriert in Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Langwierige EU-Chemikaliengenehmigungsfristen (CLP/GHS) | -0.3% | EU-weit, betrifft alle Formulierer, die neue Chemikalien einführen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Isocyanat- und Silikonrohstoffpreise

Wacker Chemie meldete einen zusätzlichen Preisanstieg von 25 %, der ab dem 1. Februar 2026 wirksam wird, während die Indizes für Silikon-DMC (Dimethylcarbonat) und EVA (Ethylen-Vinylacetat) um 28 % bzw. 22 % stiegen. Verarbeiter kämpfen um Lieferslots von acht bis zwölf Wochen gegenüber vier bis sechs Wochen im Jahr 2024 und halten zusätzliche Lagerbestände, die Betriebskapital binden. Isocyanatanlagen verzeichneten 2025 eine durchschnittliche Auslastung von 75–80 % aufgrund schwacher Nachfrage und hoher Energiekosten, wobei die Stabilisierung 2026 von der Eindämmung chinesischer Exporte abhängt. Anhaltend höhere europäische Strompreise, zwei- bis dreimal so hoch wie die Benchmarks an der US-Golfküste, untergraben die Wettbewerbsfähigkeit und drängen Formulierer zu langfristigen Lieferverträgen.

Durch den Russland-Ukraine-Krieg verursachte Logistikunterbrechungen

EU-Sanktionen blockierten Epoxid- und Polyurethanexporte nach Russland, doch Handelsbeobachter deckten Umgehungen über polnische und italienische Zwischenhändler auf, was die Transparenz der Lieferkette trübte und die Compliance-Kosten erhöhte. Frachtumwege fügen auf Schwarzmeerrouten fünf bis zehn Tage hinzu und erhöhen die Landekosten um durchschnittlich 4 %. Ein dauerhafter Waffenstillstand würde die Frachtpreise normalisieren und die Rohstoffkosten für Propylen und Acrylsäure senken, doch anhaltende Feindseligkeiten halten eine Risikoprämie von 3–5 % in den mittel- und osteuropäischen Kosten aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Dominanz von Acryl trifft auf Silikons Compliance-Vorteil

Acrylharze hielten im Jahr 2025 einen Marktanteil von 26,75 % am europäischen Markt für Bauklebstoffe und Dichtstoffe, angeführt von Bodenbelag und Fliesenverlegung, wo offene Zeit und Wasserreinigung die geringere Haftfestigkeit ausgleichen. Die CAGR von Silikon von 6,28 % bis 2031 resultiert aus obligatorischem Structural Glazing in Projekten mit Obergrenzen für eingebetteten Kohlenstoff und der Ausmusterung von D4-D6-Siloxanen ab Mitte 2026. Polyurethane bleiben unverzichtbar für Brückenfugenbewegungsfähigkeit über ±25 % und UV-exponierte Dachmembranen. Epoxide dominieren Industrieböden, verlieren jedoch an Dynamik aufgrund langer Aushärtezyklen und VOC-Werte (flüchtige organische Verbindungen), die mit EMICODE EC1 Plus unvereinbar sind. Nischensegmente wie biobasierte Polyurethane, unterstützt durch BASFs SUSBOARD, und alkaliaktivierte Mischungen, die in 3D-gedrucktem Beton erprobt werden, bleiben bis 2031 bei einem sehr geringen Anteil an der Marktgröße des europäischen Marktes für Bauklebstoffe und Dichtstoffe. Frühe Silikonreformulierer gewinnen Spezifikationsbindung bei Fassadeningenieuren, die CO₂-neutrale EPDs suchen.

Die installierte Volumenbasis von Acryl gewährleistet eine langsame Erosion, auch wenn wasserbasierte Modifikatoren den VOC-Gehalt reduzieren. Silikonlieferanten sichern sich gegen Platinexposition durch Recyclingkatalysatoren und langfristige Lieferverträge ab. Polyurethaninnovatoren nutzen grundierungsfreie Technologie, um Installationsstunden in arbeitskräftearmen Regionen zu reduzieren und die Akzeptanz in modularen Fabriken zu steigern. Epoxidanbieter positionieren hochfeststoffhaltige, schnell aushärtende Qualitäten für Hochverschleißlogistikböden neu, während Cyanoacrylate in Reparaturkits bestehen bleiben.

Nach Technologie: Dichtstoffe führen, wasserbasierte Produkte gewinnen regulatorischen Rückenwind

Dichtstoffe deckten 42,37 % des Umsatzes im Jahr 2025 ab, von 1K-Hybriden für Fassadenpfosten bis hin zu 2K-Polysulfiden für Rollbahnfugen. Wasserbasierte Klebstoffe sollen während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,57 % wachsen, angetrieben durch EU-VOC-Obergrenzen im vierten Quartal 2025 und die EMICODE EC1 Plus-Kennzeichnung, die den TVOC-Wert auf 60 µg/m³ nach 28 Tagen begrenzt. Lösemittelbasierte Qualitäten bleiben bei Kältewetterjobs relevant, wo schnelles Abbinden die Emissionsstrafen überwiegt, obwohl die Margen bei teureren Acetaten und Glykolen enger werden. Reaktive 2K-Systeme adressieren Strukturböden und Brücken, die eine Haftung von mehr als 2 MPa und eine Haltbarkeit von 25 Jahren erfordern, aber Rohstoffturbulenz fügt Preisvolatilität hinzu.

Schmelzklebstoffe gedeihen in Vorfabrikationslinien und liefern 60-Sekunden-Abbindezeiten, die dem Montagetakt entsprechen, kämpfen jedoch bei Fassadentemperaturen über 80 °C. Der DPP-Auslöser der CPR von 2026 belohnt wasserbasierte Produkte mit geringerem eingebetteten Kohlenstoff und erhöht ihren Marktanteil am europäischen Markt für Bauklebstoffe und Dichtstoffe bis 2031. Formulierer lizenzieren gegenseitig Feuchthaltemittel und Gefrier-Tau-Stabilisatoren, um eine europaweite Haltbarkeit zu gewährleisten.

Nach Anwendung: Infrastrukturfugen übertreffen die Volumenbasis von Bodenbelägen

Bodenbelag und Fliesenverlegung behielten 2025 unter der Sanierungswelle eine Nachfrage von 39,83 %. Dennoch prognostizieren Infrastrukturfugen eine CAGR von 6,54 % während des Prognosezeitraums (2026–2031), da Österreichs Semmering-Tunnelkette, der Brenner-Basistunnel und Italiens ASPI-Modernisierungen langlebige Dichtstoffe erfordern, die für 100-jährige Brücken ausgelegt sind. Dachanwendungen verzeichnen eine stetige Nachfrage durch die Modernisierung der Deutschen Bahn-Bahnhöfe, bei der einlagige Membranen auf UV-beständige Polyurethane angewiesen sind. Fassaden- und Wandpaneele entwickeln sich in Richtung Structural Glazing, das Aluminium um 15 % reduziert und U-Werte verbessert und damit die Kriterien der Lebenszykluskohlenstoffbewertung erfüllt.

Dämmstoffe richten sich nach den ab 2030 eingeführten Mindestanforderungen an die Energieeffizienz, was zu einer höheren Marktgröße des europäischen Marktes für Bauklebstoffe und Dichtstoffe für wasserbasierte Qualitäten führt. Die Infrastrukturpipeline des Vereinigten Königreichs im Wert von 718 Milliarden GBP (946,90 Milliarden USD), einschließlich des Lower Thames Crossing, hält die Nachfrage nach Brückendeckklebstoffen bis ins nächste Jahrzehnt aufrecht.

Nach Endverbrauchssektor: Wohnungsbauvolumen versus Infrastrukturwachstum

Der Wohnungsbau hielt 2025 36,78 % des Umsatzes aufgrund von Massensanierungen, die durch Wiederaufbaufonds finanziert wurden, aber die Infrastruktur soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,23 % wachsen, da Regierungen Konjunkturmittel in Schienen, Autobahnen und Tunnel lenken. Gewerbliche Segmente erholen sich, da Bürosanierungen zurückkehren, bleiben jedoch unter der Auslastung von 2019. Die industrielle Akzeptanz wartet auf Energiepreiserleichterungen, bevor große Logistikzentren voranschreiten.

Infrastrukturausschreibungen bevorzugen Lieferanten, die mit DPP, EPD und Nachweisen für geringen eingebetteten Kohlenstoff bereit sind, was die durchschnittlichen Verkaufspreise trotz Materialinflation anhebt. Wohngebäudesanierer wählen wasserbasierte Systeme, um die Wiedernutzung von Innenräumen zu beschleunigen, und KMU-Installateure bevorzugen einkomponentige, grundierungsfreie Angebote, um knappe Arbeitskräfte zu verwalten.

Geografische Analyse

Deutschlands Marktanteil im Jahr 2025 betrug 24,48 %, und dieser Größenzuwachs durch die Bahnhofs-, Gleis- und Dachmodernisierungen der Deutschen Bahn im Wert von 12,5 Milliarden EUR (14,59 Milliarden USD) steigert den Dichtstoffverbrauch für Dehnungsfugen und Bahnsteigabdichtungen. Öffentliche Ausschreibungen bewerten Angebote nun nach DPP-Vollständigkeit und EPD-Kohlenstofffaktoren, was konforme Lieferanten aufwertet. Fachkräftemangel bleibt akut, sodass grundierungsfreie und schnell aushärtende Produkte in den Bundesländern an Bedeutung gewinnen.

In Italien berührt die ASPI-Sanierung im Wert von 2,9 Milliarden EUR (3,27 Milliarden USD) 2.855 km Autobahnen, 40 Brücken und 87 Tunnelröhren. Polyurethandichtstoffe, die für ±25 % Bewegung und 25-jährige Haltbarkeit formuliert sind, erzielen Aufschläge bei Viaduktfugen, während hochviskose Epoxidklebstoffe Leitplankenverankerungen sichern. Wasserbasierte Fliesenklebstoffe erfreuen sich einer Nachfrage bei Wohngebäudesanierungen, die durch das bis 2027 verlängerte Superbonus-110%-Programm finanziert werden.

Das übrige Europa konsolidiert Nischenstärken: Schwedens 90-%-Vorfabrikationsquote treibt Schmelzklebstofflinien an; Österreichs Semmering- und Brennertunnel verbrauchen sprühaufgetragene Abdichtungsmembranen; die Niederlande schreiben Lebenszykluskohlenstoffberechnungen in kommunalen Projekten vor und konvertieren Fassadenunternehmer en masse zu CO₂-neutralen Silikonen. Die Adoptionslücke Osteuropas verringert sich, da TEN-T-Korridore EU-Zuschüsse erschließen, die an kohlenstoffarme Materialien geknüpft sind, und so schrittweise den Marktanteil am europäischen Markt für Bauklebstoffe und Dichtstoffe für geprüfte Lieferanten erhöhen.

Wettbewerbslandschaft

Der europäische Markt für Bauklebstoffe und Dichtstoffe ist mäßig konzentriert. Zu den strategischen Schritten im Jahr 2025 gehörten Sikas Fast-Forward-Effizienzprogramm mit einem Ziel von 150–200 Millionen CHF (181,1–241,4 Millionen USD) jährlichen Einsparungen bis 2028, Dows Einführung von PAS 2060-verifizierten Silikonen und Hydros Skalierung von 75R-Recyclingaluminium-Fassadenprofilen. Der Wettbewerb verschärft sich, da die CLP-Frist vom 1. Juli 2026 die Reformulierungsfenster einengt, was wahrscheinlich KMU-Ausstiege oder Übernahmen durch kapitalstarke multinationale Unternehmen begünstigt.

Marktführer im europäischen Markt für Bauklebstoffe und Dichtstoffe

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die Bolton Group legte den Grundstein für ein Werk für nachhaltige Klebstoffprodukte in Rheinmünster, Deutschland. Dieses Werk soll bis 2027 fertiggestellt sein und eine Produktionskapazität von 170 Millionen Produkten jährlich bieten.

- Oktober 2025: Das Bauklebstoffgeschäft von Henkel Adhesive Technologies begann, eine zunehmende Anzahl von Umweltproduktdeklarationen (EPDs) in Deutschland und anderen Ländern anzubieten. Diese Deklarationen bieten detaillierte Einblicke in den ökologischen Fußabdruck einzelner Produkte.

Berichtsumfang des europäischen Marktes für Bauklebstoffe und Dichtstoffe

Klebstoffe sind Substanzen, die zwei oder mehr Oberflächen zusammenfügen oder verbinden, indem sie an ihnen haften. Sie sind eine Art Material, das Kohäsion zwischen verschiedenen Substraten bietet und eine dauerhafte und oft permanente Verbindung schafft. Klebstoffe werden in verschiedenen Anwendungen eingesetzt, vom alltäglichen Haushaltsgebrauch bis hin zu industriellen und technologischen Prozessen.

Dichtstoffe sind Materialien, die verwendet werden, um Lücken und Fugen zu füllen, abzudichten oder zu schließen, um den Durchgang von Flüssigkeiten oder Gasen zu verhindern. Sie sind so konzipiert, dass sie eine Barriere gegen Feuchtigkeit, Luft, Staub und andere Umweltelemente bilden. Dichtstoffe werden häufig im Bauwesen, in der Automobilindustrie, in der Luft- und Raumfahrt und in anderen Branchen eingesetzt, um luft- und wasserdichte Abdichtungen zu schaffen und Isolierung und Schutz zu bieten.

Der europäische Markt für Bauklebstoffe und Dichtstoffe ist nach Harztyp, Technologie, Anwendung, Endverbrauchssektor und Geografie segmentiert. Nach Harztyp ist der Markt in Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und andere Harze segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, reaktiv, Schmelzklebstoff und Dichtstoffe (1K und 2K) segmentiert. Nach Anwendung ist der Markt in Bodenbelag und Fliesenverlegung, Dachdeckung, Wandpaneele und Fassaden, Dämmung und Witterungsschutz sowie Infrastrukturfugen (Brücken und Tunnel) segmentiert. Nach Endverbrauchssektor ist der Markt in Wohnungsbau, Gewerbe, Industrie und Infrastruktur segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Bauklebstoffe und Dichtstoffe in 6 Ländern der Region ab. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige |

| Wasserbasiert |

| Lösemittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| Dichtstoffe (1K und 2K) |

| Bodenbelag und Fliesenverlegung |

| Dachdeckung |

| Wandpaneele und Fassaden |

| Dämmung und Witterungsschutz |

| Infrastrukturfugen (Brücken und Tunnel) |

| Wohnungsbau |

| Gewerbe |

| Industrie |

| Infrastruktur |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Sonstige | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| Dichtstoffe (1K und 2K) | |

| Nach Anwendung | Bodenbelag und Fliesenverlegung |

| Dachdeckung | |

| Wandpaneele und Fassaden | |

| Dämmung und Witterungsschutz | |

| Infrastrukturfugen (Brücken und Tunnel) | |

| Nach Endverbrauchssektor | Wohnungsbau |

| Gewerbe | |

| Industrie | |

| Infrastruktur | |

| Nach Land | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Endverbraucherbranche - Wohnungsbau, Gewerbebau, öffentliche Gebäude, Industriegebäude und Infrastrukturprojekte werden unter der Baubranche berücksichtigt.

- Produkt - Alle im Markt betrachteten Kleb- und Dichtstoffprodukte, die in der Baubranche verwendet werden

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden die Technologien wasserbasiert, lösemittelbasiert, reaktiv, Schmelzklebstoff und Dichtstoffe berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösemittelbasierter Klebstoff | Lösemittelbasierte Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren, wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall standzuhalten. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung in das Land zurückzuverlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden zwischen der Europäischen Union und Vietnam ein Handelsabkommen und ein Investitionsschutzabkommen abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen