Marktgröße und Marktanteil für Epoxidklebstoffe in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.55 Milliarden US-Dollar |

| Marktgröße (2026) | 1.64 Milliarden US-Dollar |

| Marktgröße (2031) | 2.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Epoxidklebstoffe von Mordor Intelligence

Die Marktgröße für Epoxidklebstoffe in Europa wird auf 1,55 Milliarden USD im Jahr 2025, 1,64 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 einen Wert von 2,21 Milliarden USD erreichen, mit einem CAGR von 6,12 % von 2026 bis 2031. Die kontinuierliche Elektrifizierung von Fahrzeugen, Renovierungsvorschriften im Rahmen des Green Deals sowie technologische Verschiebungen hin zu VOC-armen Chemikalien erweitern das Anwendungsspektrum und erhöhen den durchschnittlichen Preis pro Kilogramm bei Hochleistungsqualitäten. Der Anstieg bei der Montage von Elektrofahrzeugbatterien begünstigt wärmeleitfähige Epoxidklebstoffe, die mechanische Festigkeit mit Wärmeableitungskapazität verbinden. Regionale Lieferanten beschleunigen zudem die Einführung wasserbasierter Produkte, da Endverbraucher ihre Nachhaltigkeitsbewertungen verschärfen und sich auf strengere REACH-Zulassungen vorbereiten. Deutschlands Doppelrolle als größte Klebstoffproduktionsbasis Europas und am schnellsten wachsendes Nachfragezentrum festigt seinen Leitindikatorstatus für den europäischen Markt für Epoxidklebstoffe.

Wichtigste Erkenntnisse des Berichts

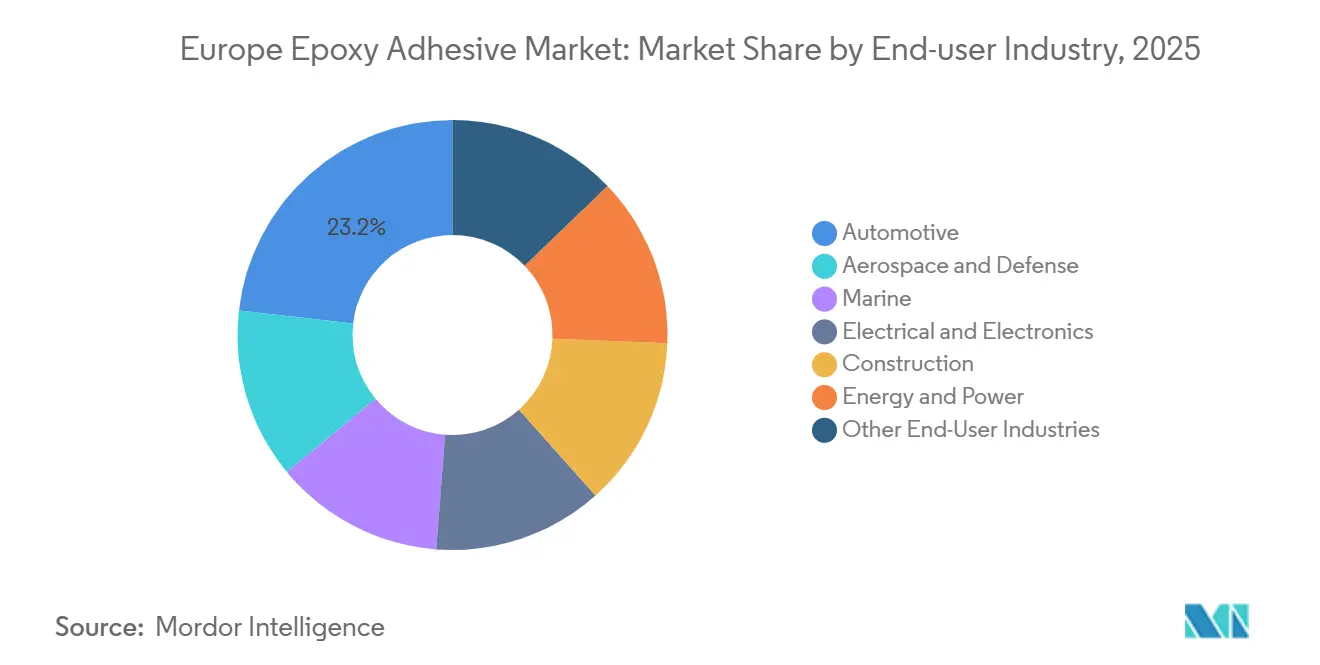

- Nach Endverbraucherbranche hielten Automobilanwendungen im Jahr 2025 einen Anteil von 23,18 % am europäischen Markt für Epoxidklebstoffe, während der Bereich Elektro und Elektronik im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 6,58 % wachsen wird.

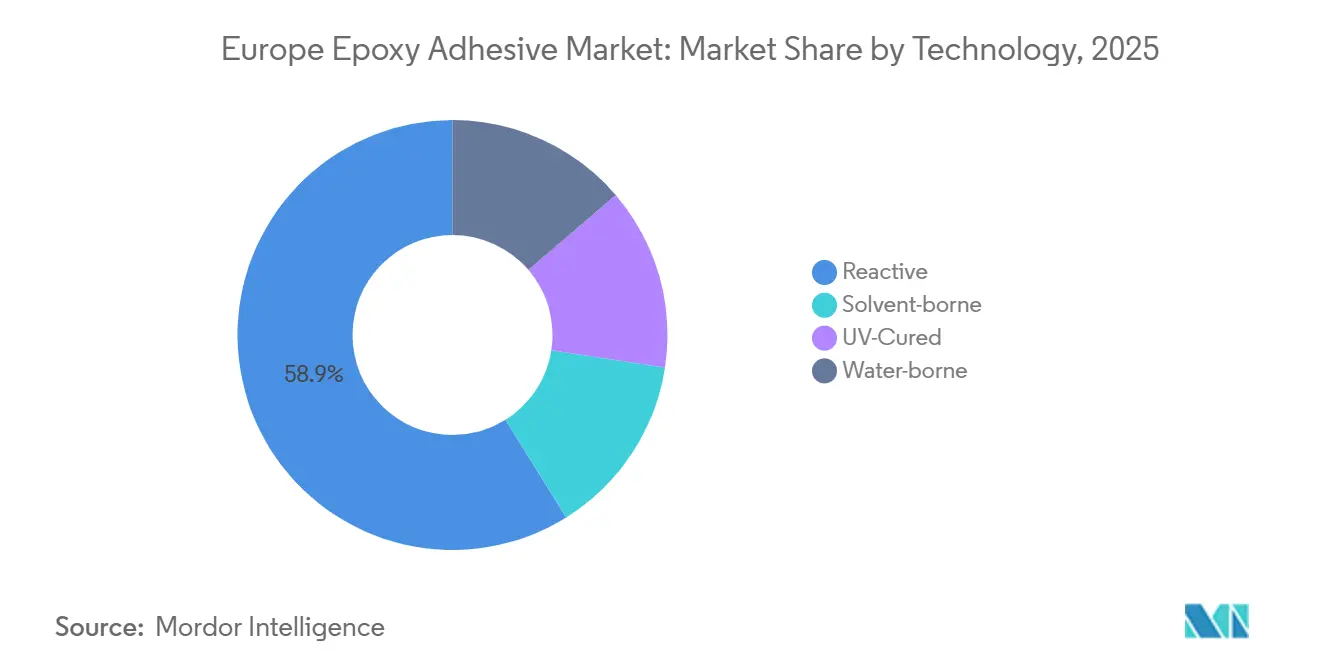

- Nach Technologie entfielen im Jahr 2025 58,87 % des Marktanteils auf reaktive Systeme, während wasserbasierte Systeme im Zeitraum 2026–2031 voraussichtlich einen CAGR von 6,47 % verzeichnen werden.

- Nach Ländern hielt Deutschland im Jahr 2025 einen Anteil von 23,12 % am europäischen Markt für Epoxidklebstoffe und wird voraussichtlich im Prognosezeitraum (2026–2031) mit einem CAGR von 6,35 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Epoxidklebstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei strukturellen Klebeverbindungen für Elektrofahrzeuge und Leichtbaufahrzeuge | + 1.8% | Deutschland, Frankreich, Vereinigtes Königreich, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Anstieg der Baurenovierungen (EU-Green-Deal) | + 1.5% | Deutschland, Frankreich, Italien, Spanien, Nordische Länder | Langfristig (≥ 4 Jahre) |

| VOC/REACH-getriebener Wechsel zu Hochleistungssystemen | + 1.2% | Global (EU-weite Durchsetzung) | Kurzfristig (≤ 2 Jahre) |

| Vergrößerung von Offshore-Windturbinenblättern | + 0.9% | Deutschland, Vereinigtes Königreich, Nordische Länder, Spanien | Langfristig (≥ 4 Jahre) |

| Einführung robotergestützter Dosierung in Montagelinien | + 0.7% | Deutschland, Frankreich, Italien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei strukturellen Klebeverbindungen für Elektrofahrzeuge und Leichtbaufahrzeuge

In Batteriegehäusen, Crashstrukturen und Karosseriebauteilen aus Mischwerkstoffen ersetzen Epoxidklebstoffe zunehmend traditionelle Methoden wie Schweißen, Nieten und mechanische Verbindungselemente. Mit Keramikfüllstoffen modifiziert, erreichen wärmeleitfähige Epoxidklebstoffe eine Wärmeleitfähigkeit von ≥ 2 W/m·K und Scherzugfestigkeiten von bis zu 30 MPa. Diese Eigenschaft ermöglicht Modul-zu-Kühlplatten-Schnittstellen, die Wärme effektiv ableiten und Crashbelastungen standhalten. Die Vielfalt der Zellformate – zylindrisch, Pouch und Blade – erzeugt eine ausgeprägte Nachfrage nach Epoxidklebstoffen, druckempfindlichen Klebebändern und Spaltfüllern. Diese kollektive Nachfrage erweitert den Marktanteil des europäischen Strukturklebstoffmarktes in Fahrzeugplattformen. Da Leichtbautrends OEMs dazu veranlassen, Aluminium- und faserverstärkte Polymerteile einzusetzen, entsteht Bedarf an chemisch kompatiblen Klebstoffen. Diese Klebstoffe müssen thermischen Zyklen von −40 °C bis 80 °C standhalten, ohne sich zu delaminieren. Lieferantenportfolios, darunter SikaForce und WEVO-CHEMIE, heben nun Silikonqualitäten mit einer anfänglichen Haftfestigkeit von über 2 MPa und Wärmeleitfähigkeiten von nahezu 1,5 W/m·K hervor, speziell für Elektrofahrzeugmodule[1]WEVO-CHEMIE, "Silikonklebstoffe mit hoher Wärmeleitfähigkeit für Elektrofahrzeugbatterien," wevo-chemie.com. Darüber hinaus reduzieren Pilotlinien, die robotergestützte Dosierung und Inline-Infrarotaushärtung integrieren, nicht nur die Taktzeiten, sondern steigern auch die Akzeptanzraten in deutschen und französischen Gigafabriken. Angesichts dieser Trends ist der europäische Markt für Epoxidklebstoffe im Batteriebereich für ein zweistelliges Volumenwachstum von 2026 bis 2028 gerüstet.

VOC/REACH-getriebener Wechsel zu Hochleistungssystemen

Im April 2025 schlug die Europäische Kommission vor, Zulassungen auf 10 Jahre zu begrenzen und einen Filter für „wesentliche Verwendungszwecke” einzuführen, wodurch das Compliance-Fenster für herkömmliche lösungsmittelbasierte Systeme enger wird. BASFs und Sikas Baxxodur EC 151, ein aminbasierter Epoxidhärter, weist im Vergleich zu herkömmlichen Aminsystemen 90 % niedrigere VOC-Emissionen auf und verkürzt die Aushärtezeit um zwei Drittel – ein Beleg dafür, wie Regulierung Innovationen antreibt. Da OEMs ISO-14001-Zertifizierungen anstreben, gewinnen wasserbasierte und UV-gehärtete Chemikalien in Haushaltsgeräten, Holzwerkstoffen und Elektronik mehr Designanteile. Henkels Übernahme von ATP Adhesive Systems, mit einem Portfolio von über 90 % wasserbasierten Produkten, stärkt strategisch Henkels Position im europäischen Markt für Epoxidklebstoffe und zielt auf die Automobil-, Elektronik- und Baubranche ab. Dieser regulatorische Trend deutet auf eine anhaltende CAGR-Prämie für nachhaltige Qualitäten im gesamten Prognosezeitraum hin.

Vergrößerung von Offshore-Windturbinenblättern

Da Rotordurchmesser 220 m überschreiten, üben sie erhöhte Schäl- und Scherspannungen auf Holm- und Schalenverbindungen aus. Forscher der Universität Oulu haben biobasierte Epoxidharze aus Forstabfällen entwickelt, die eine Zugfestigkeit aufweisen, die bis zu 76 % höher ist als bei ihren fossilen Polyester-Gegenstücken. Diese Innovationen verbessern nicht nur die Festigkeit, sondern ermöglichen auch chemisches Recycling und adressieren damit Herausforderungen im Zusammenhang mit dem Lebensende von Rotorblättern. Das IMPACT-Projekt an der DTU Wind hat fortschrittliche Ermüdungsvorhersagemodelle eingeführt[2]DTU Wind, "IMPACT-Projekt Abschlussbericht 2025," dtu.dk . Diese Modelle ermöglichen engere Klebstoffdesignparameter, was zu erheblichen Betriebskosteneinsparungen führt. Hersteller in Deutschland und dem Vereinigten Königreich experimentieren mit zweikomponentigen zähmodifizierten Epoxidharzen. Diese Epoxidharze mit kritischen Rissenergie-Freisetzungsraten von ≥ 30 kJ/m² sollen die Rissausbreitung über eine projizierte Lebensdauer von 30 Jahren eindämmen. Solche Fortschritte treiben einen Nachfrageanstieg im europäischen Markt für Epoxidklebstoffe an, insbesondere da die Offshore-Windkapazitäten ausgebaut werden, um die Fit-for-55-Ziele zu erreichen.

Einführung robotergestützter Dosierung in Montagelinien

Automatisierte Raupenapplikationen steigern den Durchsatz und gewährleisten eine gleichbleibende Qualität, insbesondere beim Verkleben von Elektrofahrzeugbatteriezellen und beim Vergießen von Elektronik. Sikas „Curing-by-Design”-Technologie, die eine einstellbare Topfzeit gefolgt von einer schnellen Schnellaushärtung ermöglicht, hat auf Pilotbatterielinien eine bemerkenswerte Reduzierung der Zykluszeiten um 40 % erzielt. Eine Studie aus dem Jahr 2026 zur radikalisch induzierten kationischen Frontalpolymerisation zeigte, dass Epoxidverbindungen bei 80 °C in nur 10 Sekunden vollständig ausgehärtet werden können. Dies stimmt die Klebstoffchemie mit den Anforderungen der Hochgeschwindigkeitsrobotik ab. Henkels KI-gestützte digitale Zwillingstechnologie prognostiziert thermische Durchgehszenarien und ermöglicht die Auswahl der optimalen Spaltfüllerviskosität und Raupenform. Dies reduziert Ausschussraten und Garantieansprüche. Die Widerstandsfähigkeit der Automatisierung fördert die Einhaltung von Spezifikationen und gewährleistet eine gleichbleibende Nachfrage nach Epoxidklebstoffen in der Automobil- und Haushaltsgerätefertigung in ganz Europa.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei BPA- und Epichlorhydrin-Rohstoffen | -0.8% | Global (EU-Produktionszentren: Deutschland, Niederlande) | Kurzfristig (≤ 2 Jahre) |

| Toxikologische/regulatorische Neueinstufung von BPA | -0.5% | Global (EU-weite Durchsetzung, Auswirkungen auf das Vereinigte Königreich) | Mittelfristig (2–4 Jahre) |

| Aufstieg biobasierter und hybrider Alternativen | -0.4% | Deutschland, Frankreich, Nordische Länder, übriges Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei BPA- und Epichlorhydrin-Rohstoffen

Im Jahr 2025 sanken die europäischen Epoxidharzpreise aufgrund von Marktüberangebot um 12 %, was zu engeren Margen und erhöhten Beschaffungsunsicherheiten führte. Westlake schloss im Juni 2025 seine Anlage in Pernis, die Epoxidharze, BPA und Epichlorhydrin produzierte. Kurz darauf kündigte Ineos im Oktober 2025 die Schließung seiner Rheinberg-Einheiten für Epichlorhydrin und Chlor an. Gleichzeitig verschob die Einführung von Antidumpingzöllen durch Indien asiatische Epoxidströme nach Europa und verschärfte die Preisschwankungen. Um diese Volatilität zu bewältigen, setzen Klebstoffformulierungen auf Mehrlieferantenverträge und erkunden sogar biobasierte Rohstoffe. Trotz dieser Maßnahmen beeinträchtigt die Unvorhersehbarkeit der kurzfristigen Kosten weiterhin die Betriebskapitalentscheidungen im europäischen Markt für Epoxidklebstoffe.

Toxikologische/regulatorische Neueinstufung von BPA

Bedenken hinsichtlich endokriner Störungen könnten zu potenziellen Beschränkungen von BPA führen, sofern keine Ausnahmen für wesentliche Verwendungszwecke gelten. Die REACH-Revision beschleunigt die Substitutionszeitpläne und spiegelt die Ausstiegsphasen von Formaldehyd bei der Holzverklebung wider. Während hybride epoxidierte Pflanzenölsysteme Scherzugfestigkeiten von über 20 MPa erreichen, behindern Herausforderungen wie Rohstoffvariabilität und Feuchtigkeitsempfindlichkeit die Skalierung. Folglich weisen Klebstofflieferanten bis zu 5 % ihrer F&E-Budgets für die Neuformulierung auf und arbeiten mit Branchenverbänden zusammen, um Übergangsausnahmeregelungen zu erhalten. Ohne diese Anpassungen riskieren sie, bis Ende der 2020er Jahre Marktanteile im europäischen Markt für Epoxidklebstoffe zu verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz der Automobilindustrie und Aufschwung der Elektronik

Im Jahr 2025 entfiel auf den Automobilsektor ein Anteil von 23,18 % am europäischen Markt für Epoxidklebstoffe, was eine beständige Präferenz für Epoxidklebstoffe zur Verbesserung der Karosseriesteifigkeit und Crashabsorption unterstreicht. Mit der Elektrifizierung der Branche wächst die Nachfrage nach wärmeleitfähigen Spaltfüllern, flammhemmenden Vergussmassen und Lösungen zum bedarfsgesteuerten Ablösen, die alle für das Batterierecycling entscheidend sind. Mit Scherzugfestigkeitsanforderungen zwischen 15–23 MPa und Betriebstemperaturen von bis zu 80 °C steigt der durchschnittliche Wert pro Fahrzeug, was dem europäischen Markt für Epoxidklebstoffe ermöglicht, seine Premiumpreisgestaltung beizubehalten. Der Elektroniksektor befindet sich auf einem CAGR-Wachstumspfad von 6,58 %, angetrieben durch den Ausbau der 5G-Infrastruktur und die Miniaturisierung von Leistungsmodulen. Diese Fortschritte erfordern Klebstoffe mit einer Wärmeleitfähigkeit von ≥ 3 W/m·K und hoher Dehnung zur Kompensation thermischer Fehlanpassungen. In Deutschland und Polen setzen Montagelinien für Mini-LEDs nun auf niedrigviskose Silikongelees, die bei Raumtemperatur aushärten – ein Schritt, der den Energieverbrauch erheblich senkt. Eine vielfältige Nachfrage aus Verbrauchergeräten, industrieller Automatisierung und Photovoltaik-Wechselrichtern sichert ein stetiges Volumenwachstum, selbst bei einer möglichen Abschwächung der Verbraucherelektronikzyklen.

Das Bauwesen, das volumenmäßig an dritter Stelle steht, wird durch EU-Renovierungssubventionen gestützt. Diese Subventionen fördern den Einsatz VOC-armer, hochhaftender Polyurethane, insbesondere für die Verklebung von Fassaden und Dämmplatten. Die Marine-, Luft- und Raumfahrt- sowie die Sektor für erneuerbare Energien haben jeweils ihre eigenen spezifischen Anforderungen. Sie suchen beispielsweise nach Nischen-Hochleistungsqualitäten wie feuchtigkeitstoleranten Methacrylatklebstoffen für Verbundstoffhüllen und flammhemmenden Epoxidharzen. Letztere müssen den FAR-25.853-Normen hinsichtlich Feuer, Rauch und Toxizität in Flugzeugkabinen entsprechen. Energieanwendungen, insbesondere im Offshore-Windbereich, priorisieren rissbeständige Epoxidharze und stellen sicher, dass diese eine Bruchzähigkeit von ≥ 25 kJ/m² über einen 30-jährigen Lebenszyklus aufrechterhalten. Zusammen stärken diese vielfältigen Segmente die Endmarktresilienz und schützen den europäischen Markt für Epoxidklebstoffe vor den zyklischen Schwankungen eines einzelnen Sektors.

Nach Technologie: Reaktive Systeme führend, wasserbasierte Systeme gewinnen an Dynamik

Im Jahr 2025 entfielen 58,87 % des europäischen Marktes für Epoxidklebstoffe auf reaktive Systeme. Dieses Segment liefert Elastizitätsmodule von über 2.000 MPa und Dehnungen von 2 % bis 300 % für verschiedene Verbindungen. Innerhalb dieses Segments dominieren zweikomponentige Epoxidharze die strukturelle Klebeverbindung in der Automobilindustrie. Wasserbasierte Systeme stellen das am schnellsten wachsende Segment dar, mit einem robusten CAGR von 6,47 % bis 2031. Ihr lösungsmittelfreier Träger und ihre nahtlose Verarbeitbarkeit machen sie für hygienesensible Anwendungen wie medizinische Klebebänder und flexible Elektronik sehr geeignet. So haben ATPs wasserbasierte Acrylate bereits eine Schälfestigkeit von 1,5 MPa auf Substraten mit niedriger Oberflächenenergie überschritten. Lösungsmittelbasierte Klebstoffe halten trotz der Herausforderungen durch VOC-Vorschriften weiterhin Nischenanwendungen, die eine schnelle Verdunstung und tiefe Substratbenetzung erfordern. Sie verlieren jedoch schrittweise Marktanteile an wasserbasierte und reaktive Alternativen. UV-gehärtete Klebstoffe bilden ein weiteres Segment, das schnelle Verarbeitung und Energieeffizienz bietet. Trotz dieser Vorteile ist die Akzeptanz durch Substratopazität, SchattenausHärtungsprobleme und die hohen Kapitalinvestitionen für UV-Anlagen begrenzt. Eine Studie aus dem Jahr 2021 zur radikalisch induzierten kationischen Frontalpolymerisation zeigte, dass Epoxidklebstoffe, wenn sie UV-aktiviert und mit auf 80 °C erhitzten Substraten verwendet werden, bei Aluminiumverbindungen in unter 10 Sekunden vollständig aushärten können. Diese Klebstoffe erzielen Scherzugfestigkeiten von bis zu 20 MPa, vergleichbar mit herkömmlichen thermischen Aushärtungen, die Minuten bis Stunden erfordern.

Geografische Analyse

Im Jahr 2025 hielt Deutschland einen Anteil von 23,12 % am europäischen Markt für Epoxidklebstoffe. Bis 2031 wird erwartet, dass dieser Anteil mit einem CAGR von 6,35 % wächst, angetrieben durch Elektrofahrzeugmontageaktivitäten in Bayern und Baden-Württemberg sowie erhebliche Renovierungsbudgets für öffentliche Gebäude. Trotz eines Rückgangs des inländischen Absatzvolumens um 2,8 % erzielten deutsche Klebstoffhersteller, wie vom Industrieverband Klebstoffe berichtet, im Jahr 2024 einen Umsatz von 13,6 Milliarden EUR. Diese Zahl unterstreicht die starke Exportabhängigkeit der Branche und ihre Produktionseffizienz. Bundesanreize für Batterie-Gigafabriken in Brandenburg und Niedersachsen stärken die Inlandsnachfrage, insbesondere nach wärmeleitfähigen und flammhemmenden Epoxid-Spaltfüllern. Darüber hinaus festigt BASFs Erweiterung der Dispersionskapazitäten in Ludwigshafen Deutschlands Position als primärer Versorgungsknotenpunkt für VOC-arme Qualitäten, die in ganz Europa stark nachgefragt werden.

In Frankreich unterstreichen Airbus-Anlagen in Toulouse und Nantes die Bedeutung von Epoxidklebstoffen bei der Verklebung von Luft- und Raumfahrtverbundwerkstoffen. Diese Epoxidharze müssen strenge Normen erfüllen, darunter Feuer-Rauch-Toxizität und Blitzschutzbeständigkeit. Das Vereinigte Königreich, ein Vorreiter bei der Offshore-Windenergie, benötigt rissbeständige Epoxidharze für Rotorblätter von über 100 Metern, die in der Nähe der Humber-Mündung produziert werden. Gleichzeitig verstärkt Londons Vorstoß zur Gebäudesanierung die Nachfrage nach emissionsarmen Bauklebstoffen. In Italien setzen die Möbel- und Haushaltsgerätesektoren in der Lombardei auf feuchtigkeitshärtende Polyurethane für Holzpaneele. Unterdessen steigert Spaniens wiederbelebter Wohnungsmarkt die Nachfrage nach Polyurethanen, insbesondere für die Verklebung von Dämmplatten.

Die nordischen Länder verzeichnen ein überdurchschnittliches Wachstum, was größtenteils auf strenge Umweltvorschriften zurückzuführen ist, die biobasierte chemische Lösungen begünstigen. Sowohl Dänemark als auch Schweden bauen ihre Offshore-Windkapazitäten aus und beziehen hochzähe Epoxidharze überwiegend von Lieferanten aus Deutschland und der Schweiz. Osteuropa, angeführt von Ländern wie Polen, Tschechien und Rumänien, verzeichnet erhebliche Investitionen in Automobilteile und Elektronikfertigung. Dieser Aufschwung wird durch Sikas Übernahme von Akkim weiter gestärkt, die die Produktionskapazitäten mit neuen Anlagen in der Türkei und Rumänien ausbauen soll. Russlands Markt wird jedoch durch internationale Sanktionen und Störungen in der Lieferkette beeinträchtigt, was seinen Einfluss auf die Gesamtentwicklung des europäischen Marktes für Epoxidklebstoffe einschränkt.

Wettbewerbslandschaft

Große Akteure wie Henkel, Sika, BASF, 3M, Dow und H.B. Fuller dominieren den europäischen Markt für Epoxidklebstoffe, der eine moderate Fragmentierung aufweist. Die Dekarbonisierung des Portfolios ist entscheidend; so reduziert beispielsweise die gemeinsame Entwicklung von Baxxodur EC 151 durch BASF und Sika den VOC-Gehalt um 90 % und halbiert die Aushärtezeit, was den REACH- und Green-Deal-Standards entspricht. Lieferanten nutzen KI und digitale Zwillinge in Formulierungslabors und verkürzen Produktentwicklungszyklen um bis zu 30 %. Gleichzeitig ermöglichen Henkels Investitionen dank maschinenlernbasierter Vorhersagetools die Prototypenentwicklung von Batterie-Spaltfüllern in nur 48 Stunden.

Aufkommende Chancen liegen bei bedarfsgesteuerten Ablöseklebstoffen, die das Recycling von Elektrofahrzeugbatterien unterstützen und eine DIN/TS-54405-konforme Trennbarkeit in Haushaltsgeräten gewährleisten. Patentanmeldungen von 2025 bis 2026 heben den Fokus auf wärmeleitfähige Silikonhybride mit über 2 W/m·K und biobasierte Polyurethandispersionen hervor, was einen robusten F&E-Vorstoß unterstreicht. Nischenakteure wie WEVO-CHEMIE etablieren sich mit Qualitäten mit extrem hoher Wärmeleitfähigkeit, während regionale Spezialisten ihre Kundennähe für maßgeschneiderte Formulierungen in Holzwerkstoffen und Marineverbundwerkstoffen nutzen. Während der Preiswettbewerb in Premiumsegmenten gedämpft ist, erfordern Schwankungen bei Rohstoffpreisen und Energiekosten ein wachsames Margenmanagement entlang der gesamten Wertschöpfungskette, was strategische Entscheidungen in der europäischen Epoxidklebstofflandschaft beeinflusst.

Marktführer in der europäischen Epoxidklebstoffbranche

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sika stimmte der Übernahme des türkischen Klebstoffherstellers Akkim zu und fügte damit 220 Millionen CHF Umsatz aus dem Jahr 2025 sowie zwei Produktionszentren in der Türkei und Rumänien hinzu, um den osteuropäischen Vertrieb zu stärken.

- Januar 2026: Henkel unterzeichnete einen Vertrag zur Übernahme des in der Schweiz ansässigen Unternehmens ATP Adhesive Systems, eines Spezialisten für wasserbasierte Hochleistungsklebebänder mit einem Umsatz von 270 Millionen EUR im Jahr 2025 und 700 Mitarbeitern.

Berichtsumfang des europäischen Marktes für Epoxidklebstoffe

Epoxidkleber ist ein hochfester, zweikomponentiger Klebstoff, der aus einem Harz und einem Härter besteht, die beim Mischen zu einem starren, langlebigen und wasserdichten Polymer aushärten. Er eignet sich hervorragend zum Kleben, Abdichten und Füllen von Lücken zwischen verschiedenen Materialien wie Metall, Holz und Glas. Epoxidharze sind bekannt für ihre überlegene Beständigkeit gegenüber Chemikalien, Feuchtigkeit und extremen Temperaturen.

Der Bericht über den europäischen Markt für Epoxidklebstoffe ist nach Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Marine, Elektro und Elektronik, Bauwesen, Energie und Strom sowie sonstige Endverbraucherbranchen unterteilt. Nach Technologie ist der Markt in reaktiv, lösungsmittelbasiert, UV-gehärtet und wasserbasiert segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Epoxidklebstoffe in 7 Ländern der europäischen Region. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Marine |

| Elektro und Elektronik |

| Bauwesen |

| Energie und Strom |

| Sonstige Endverbraucherbranchen |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Wasserbasiert |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Nordische Länder |

| Übriges Europa |

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie | |

| Marine | |

| Elektro und Elektronik | |

| Bauwesen | |

| Energie und Strom | |

| Sonstige Endverbraucherbranchen | |

| Nach Technologie | Reaktiv |

| Lösungsmittelbasiert | |

| UV-gehärtet | |

| Wasserbasiert | |

| Nach Land | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Nordische Länder | |

| Übriges Europa |

Marktdefinition

- Endverbraucherbranche - Bauwesen, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und sonstige Branchen werden als Segmente nach Endverbraucherbranche im Markt für Epoxidklebstoffe berücksichtigt.

- Produkt - Alle Epoxidklebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden einkomponentige und zweikomponentige Epoxidharze berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdunsten. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten gewonnen werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfällt. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, darunter solche, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen